新编会计学课后习题答案

第二章记账方法和会计循环

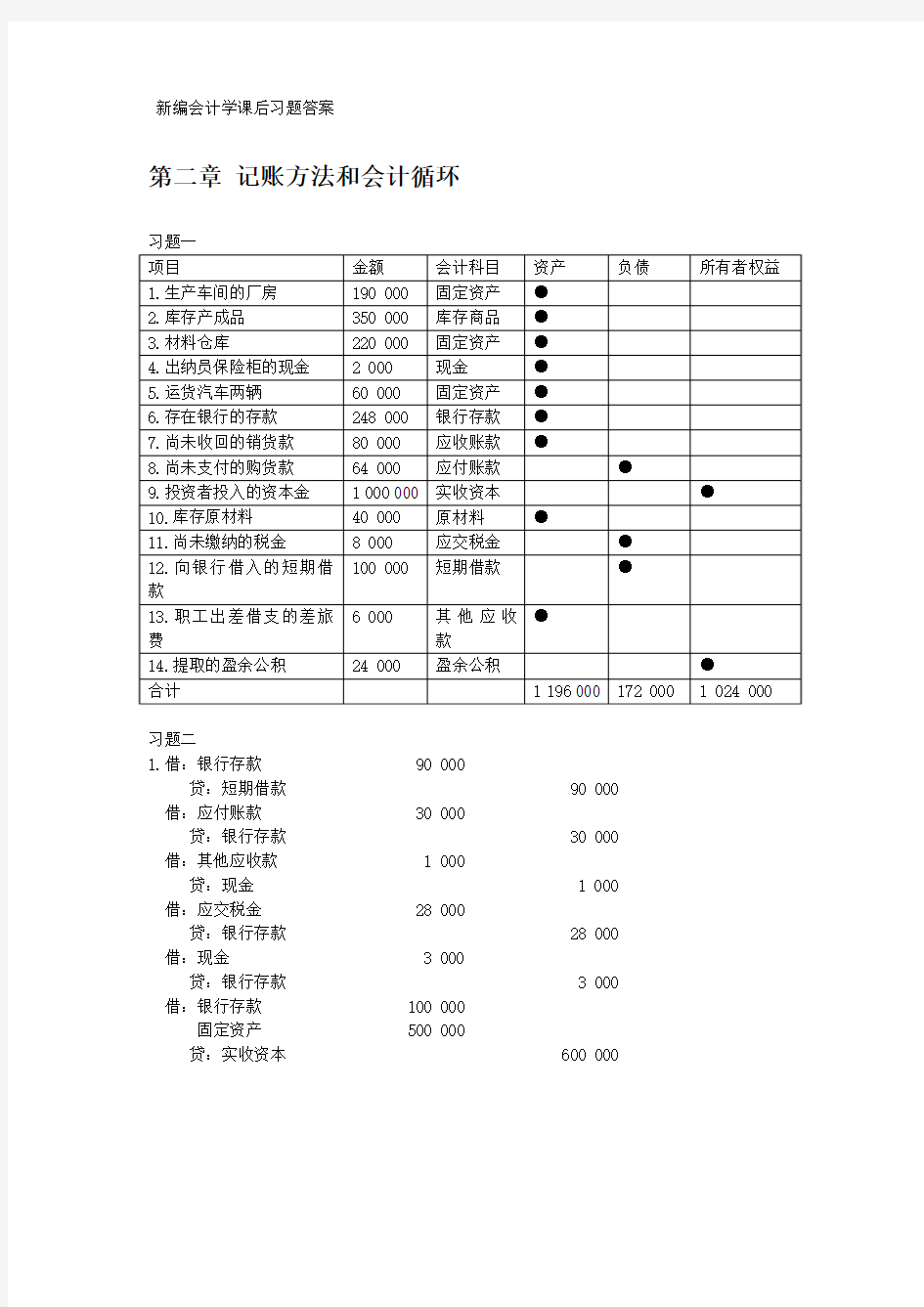

习题一

习题二

1.借:银行存款 90 000

贷:短期借款 90 000 借:应付账款 30 000

贷:银行存款 30 000 借:其他应收款 1 000

贷:现金 1 000 借:应交税金 28 000

贷:银行存款 28 000 借:现金 3 000

贷:银行存款 3 000 借:银行存款 100 000

固定资产 500 000

贷:实收资本 600 000

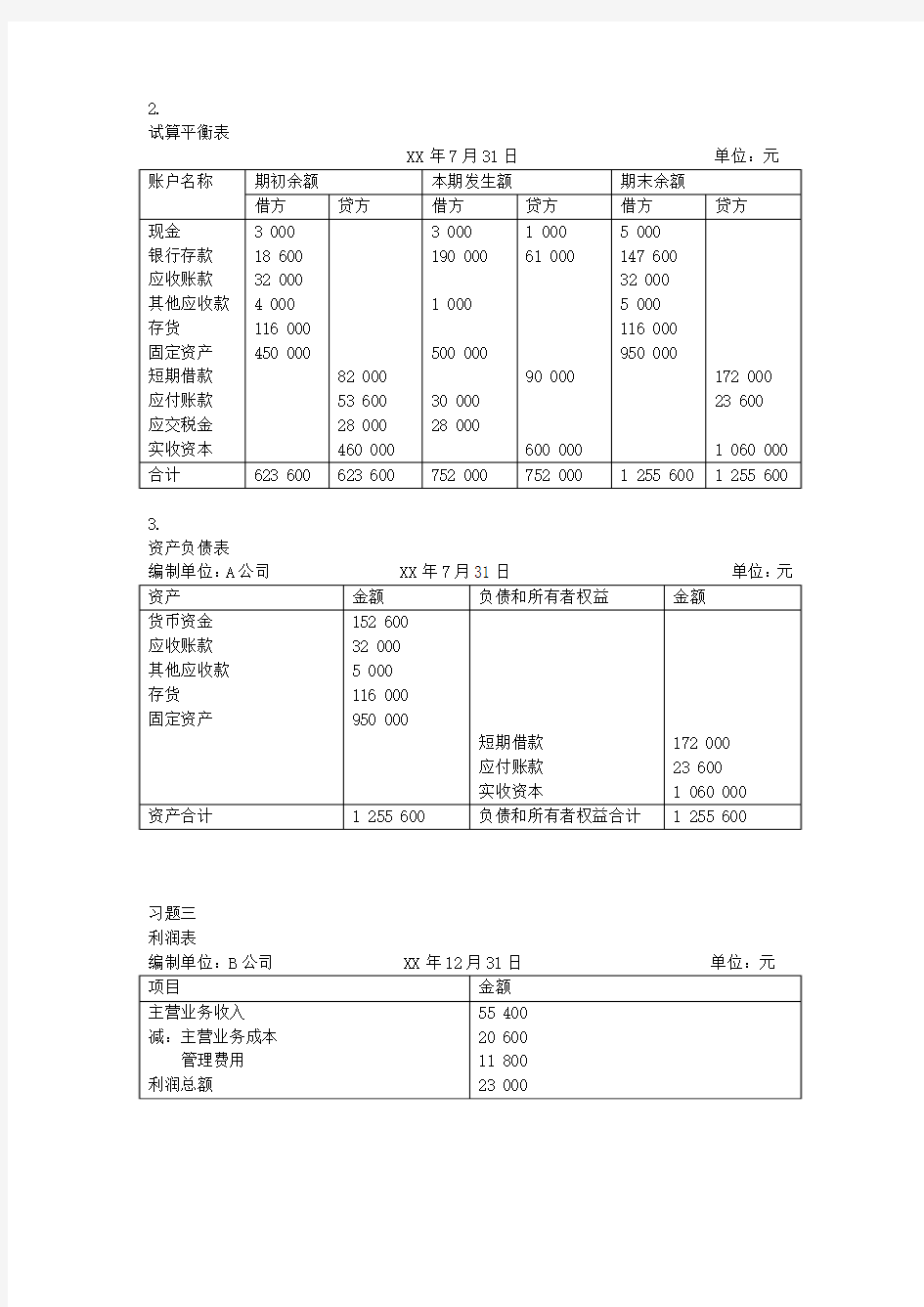

2.

试算平衡表

3.

资产负债表

习题三

利润表

资产负债表

第三章货币资金和应收账款

习题二

检查企业或银行是否发生记账错误。如借贷方记错、金额错误、账目漏记、重记等,对于记账错误,属于企业发生的,应及时予以更正;属于银行发生的,应立即通知银行核查更正。

习题三:

1. 借:应收票据 70 200

贷:主营业务收入 60 000

应交税费——应交增值税(销项税额) 10 200

2、借:应收票据 117 000

贷:主营业务收入 100 000

应交税费——应交增值税(销项税额) 17 000

3、借:银行存款 70200

贷:应收票据 70200

4、借:应收账款 117 000

贷:应收票据 117 000

1.借:应收账款 60 000

贷:主营业务收入 50 000

应交税费——应交增值税(销项税额) 8 500

银行存款 1 500

2、借:应收票据 60 000

贷:应收账款 60 000

3、贴现息=60000×60×7.2%/360=720( 元)

贴现所得=60000-720=59280( 元)

借:银行存款 59280

财务费用 720

贷:应收票据 60000

4、甲公司

借:应收帐款 60000

贷:短期借款 60000

习题五

1、借:应收账款 23 400

贷:主营业务收入 20 000

应交税费——应交增值税(销项税额) 3 400

2、借:主营业务收入 3000

应交税费——应交增值税(销项税额):510

贷:应收账款 3510

3、借:银行存款 19691.1

财务费用 198.9

贷:应收帐款 19890

习题六:

1. 第一年应提坏账准备金:3000000*4‰=12 000

第二年应提坏账准备金:900000*4‰+(18000+12000-12000)=21 600 第三年应提坏账准备金:1000000*4‰-(3600+18000)=-17600

2.借:资产减值损失 12 000

贷:坏账准备 12 000

借:坏账准备 30 000

贷:应收账款——甲公司 18 000

——乙公司 12 000

借:资产减值损失 21 600

贷:坏账准备 21 600

借:应收账款——甲公司 18 000

贷:坏账准备 18 000

借:银行存款 18 000

贷:应收账款——甲公司 18 000

借:坏账准备 17 600

贷:资产减值损失 17 600

1、借:现金 100

贷:其他应收款 100

2、借:其他货币资金 800 000

贷:银行存款 800 000

3、借:应收账款 30 000

贷:主营业务收入 30 000

4、贴现息=27000*9%*5/12=1012.5

借:银行存款 25987.5

财务费用 1012.5

贷:应收票据 27000

5、借:应收账款 25000

贷:坏账准备 25000

借:银行存款 25000

贷:应收账款——甲公司 25000

6、借:物资采购 200000

应交税费——应交增值税(进项税额) 34000 贷:应收票据 234000

7、借:预付帐款15000

贷:银行存款 15000

8、借:银行存款 29700

财务费用 300

贷:应收帐款 30000

9、借:原材料 17000

应交税费——应交增值税(进项税额) 2890 贷:预付帐款 19890

10、借:原材料 600000

应交税费——应交增值税(进项税额) 102000

银行存款 98000 贷:其他货币资金 800000

第四章存货

习题一

1.先进先出法

3.加权平均法

加权平均单位成本=(1000*21+800*20.5+600*21+600*22)/(1000+800+600+600)=21.07 本期发出存货成本=1800*21.07=37926

期末结存存货成本=21000+42200-37926=25274

4.移动加权平均法:

9月10日购货后的平均单位成本=(10500+16400)/(500+800)=20.69

9月15日购货后的平均单位成本=(26900+12600)/(1300+600)=20.79

9月28日购货后的平均单位成本=(12473+13200)/(600+600)=21.39

本最高。由于本期期末购入一批成本较高的存货,但没有存货的发出,所以采用加权平均法计算的本期发出存货成本最高,期末结存存货成本最低,移动加权平均法次之,后进先出法介于其中。

习题二

毛利率法:

估计毛利率=[(1480000-1020000)+(1450000-1016000)+(1580000-1060000)]/(1480000+1450000+1580000)=31.35%

估计本期销售成本=(132000-1000)*(1-31.35%)=89931.5

估计期末存货成本=20000+88000-89931.5=18068.5

零售价格法:

售价成本率=(20000+88000)/(28800+124000)=70.68%

期末结存存货售价=28800+124000-(132000-1000)=21800

期末结存存货成本=21800*70.68%=15408.24

习题三

借:原材料 36 000

应交税金——应交增值税(进项税额) 6 120

贷:银行存款 42 120

借:原材料 15 800

应交税金——应交增值税(进项税额) 2 550

贷:应付票据 18 350

借:原材料 16 300

应交税金——应交增值税(进项税额) 2 720

贷:应付账款 18 720

现金 300

借:物资采购 52 500

应交税金——应交增值税(进项税额) 8 925

贷:银行存款 61 425

借:原材料 52 500

贷:物资采购 52 500

借:原材料 8 000

贷:应付账款——暂估料款 8 000

习题四

借:原材料 80 000

应交税金——应交增值税(进项税额) 11 900

贷:银行存款 81 900

材料成本差异 10 000

借:生产成本 160 000

制造费用 8 000

贷:原材料 168 000

借:物资采购 228 000

应交税金——应交增值税(进项税额) 38 250

贷:银行存款 263 250

现金 3 000

借:原材料 240 000

贷:物资采购 228 000

材料成本差异 12 000

借:生产成本 200 000

管理费用 2 400

贷:原材料 202 400

材料成本差异率=(10000-22000)/(160000+80000+240000)=-2.5%

本月发出材料应负担的成本差异=(168000+202400)*(-2.5%)=-9260

借:生产成本

制造费用

管理费用

贷:材料成本差异

案例分析:

1.该公司的存货并没有保存32年。因为在采用后进先出法核算存货时,存货账面价值是按照32年前的历史成本记账的。

2.

(1)在12月25日前到达

销售收入:4 000*40=160 000

销售成本:4 000*25=100 000

销售毛利:60 000

(2)直到下年才到达

销售收入、销售成本、销售毛利皆为零。

第五章投资

习题一

习题二

1、三个月的利息=100000×6%×3÷12=1500

借:长期债权投资——债券投资(面值) 100000

——债券投资(应计利息) 1500

投资收益 300

贷:长期债权投资——债券投资(折价) 600

银行存款 101200

2、2003年末计息,摊销折价

应计利息=100000×6%×9÷12=4500

摊销折价=600×9÷21=257.14

借:长期债权投资——债券投资(应计利息) 4500

长期债权投资——债券投资(折价) 257.14

3、2004年末计息,摊销折价

应计利息=100000×6%=6000

摊销折价=600×12÷21=342.86

借:长期债权投资——债券投资(应计利息) 6000

长期债权投资——债券投资(折价) 342.86

贷:投资收益 6342.86

4、到期收回本金

借:银行存款 112 000

贷:长期债权投资——债券投资(面值) 100 000

——债券投资(应计利息) 12000

习题三

借:长期股权投资——B公司 565000

贷:银行存款 565000

借:应收股利 40000

贷:长期股权投资——B公司 40000

借: 银行存款 40000

贷:应收股利 40000

借:应收股利 40000

贷:长期股权投资——B公司 17500

投资收益 22500(150000×2%×9÷12)借:应收股利 30000

长期股权投资——B公司 10000

贷: 投资收益 20000

习题四

1、2000年7月2日,购入股票

借:长期股权投资——B公司(投资成本) 2600 000

贷:银行存款 2600 000

B公司2000年6月31日止,累计实现的净利润中,甲企业所占份额为

(5 000 000-300 000+400 000)×40% = 2040 000

股权投资差额 = 2600 000-2040 000 = 560 000

借:长期股权投资——B公司(股权投资差额) 560 000 贷:长期股权投资——B公司(投资成本) 560 000

2、2000年12月31日

B公司2000年累计实现的净利润中,甲企业所占份额为

(900 000-400 000)×40% = 200 000

借:长期股权投资——B公司(损益调整) 200 000 贷:投资收益 200 000

摊销股权投资差额56000÷10÷2=28000

借:投资收益 28 000

贷:长期股权投资——B公司(股权投资差额) 28 000

2001年4月5日宣告发放股利500 000×40%=200 000

借:应收股利 200 000

贷:长期股权投资——B公司(损益调整) 200 000 2001年4月20日,收到股利

借:银行存款 200 000

贷:应收股利 200 000

3、2001年8月20日A企业增加股权投资100 000×(1-33%)×40%=26800

借:长期股权投资——B公司(股权投资准备) 26800

贷:资本公积 26800

4、2001年12月31日

借:投资收益 240 000

贷:长期股权投资——B公司(损益调整) 240 000

摊销股权投资差额56000÷10 = 56 000

借:投资收益 56 000 贷:长期股权投资——B公司(股权投资差额) 56 000

5、2002年6月30日计提减值准备

借:投资收益 800 000

贷:长期投资减值准备 800 000

6、2002年8月清算

借:银行存款 900 000

投资收益 1082 800

长期投资减值准备 800 000

贷:长期股权投资——B公司(损益调整) 240 000 长期股权投资——B公司(投资成本) 2040 000

长期股权投资——B公司(股权投资差额) 476 000

长期股权投资——B公司(股权投资准备) 26 800

第六章固定资产

习题一

1.借:工程物资 585 000

贷:银行存款 585 000

借:在建工程 585 000

贷:工程物资 585 000

借:在建工程 35 100

贷:原材料 30 000

应交税金——应交增值税(进项税额转出) 5 100

借:在建工程 100 400

贷:库存商品 80 000

应交税金——应交增值税(销项税额) 20 400

借:在建工程 60 000

贷:应付工资 60 000

借:固定资产 780 500

贷:在建工程 780 500

习题二

1.固定资产入账价值:32000+32000*17%+1000+700=39140

2.平均年限法:

每年折旧额:(39140-900+300)/5=7708

双倍余额递减法:

第一年:39140×40%=15656

第二年:(39140-15656)×40%=9393.6

第三年:(39140-15656-9393.6)×40%=5636.16

第四年、第五年:(39140-900+300-15656-9393.6-5636.16)/2=3927.12 年数总和法:

第一年:(39140-900+300)*5/(5+4+3+2+1)=12846.67

第二年:(39140-900+300)*4/15=10277.33

第三年:(39140-900+300)*3/15=7708

第四年:(39140-900+300)*2/15=5138.67

第五年:(39140-900+300)*1/15=2569.33

习题三

借:固定资产清理 5 000 000

累计折旧 3 000 000

贷:固定资产 8 000 000

借:银行存款 6 300 000

贷:固定资产清理 6 300 000

借:固定资产清理 315 000

贷:应交税金——应交营业税 315 000

借:固定资产清理 10 000

贷:银行存款 10 000

借:固定资产清理 975 000

贷:营业外收入 975 000

案例分析:

第七章无形资产和其他资产

习题一

借:无形资产 150 000

贷:银行存款 150 000

借:管理费用 15 000

贷:无形资产 15 000

借:营业外支出——无形资产减值准备 10 000

贷:无形资产 10 000

借:营业外支出 8 000

贷:银行存款 8 000

借:银行存款 160 000

贷:无形资产 125 000

营业外收入 35 000

案例分析:

1.自行开发并按法律程序申请取得的无形资产,按依法取得时发生的注册费、聘请律师等费用,作为无形资产的实际成本。在研究开发与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金及借款费用等,直接计入当期损益。

2.以专利权、非专利技术作价出资的金额不得超过公司注册资本的20%

3.甲公司:

(1)取得专利时:

借:无形资产——专利权 3 000

贷:银行存款 3 000

(2)摊销时:

借:管理费用——无形资产摊销 25

贷:无形资产——专利权 25

(3)对外投资时:

借:长期股权投资——乙公司 500 000

贷:无形资产——专利权 2 975

资本公积——股权投资准备 497 025

乙公司:

借:无形资产——专利权 500 000

贷:实收资本——甲公司 500 000

第八章负债

习题二

借:原材料 500 000

应交税金——应交增值税(进项税额) 85 000

贷:应付账款——长江公司 585000 借:原材料 108000

应交税金——应交增值税(进项税额) 12000

贷:现金 105600

应交税金——应交农业特产税 14400

借:营业外支出 97 000

贷:库存商品 80 000

应交税金——应交增值税(销项税额) 17 000

借:在建工程 301000 贷:库存商品 250 000 应交税金——应交增值税(销项税额) 51 000 借:银行存款 585 000 贷:主营业务收入 500 000 应交税金——应交增值税(销项税额) 85 000 借:主营业务税金及附加 50 000 贷:应交税金——应交消费税 50 000 借:在建工程 117 000

贷:原材料 100 000

应交税金——应交增值税(进项税额转出) 17 000

借:银行存款 100 000

无形资产减值准备 30 000

营业外支出 25 000

贷:无形资产 150 000

应交税金——应交营业税 5 000

借:应交税金——应交增值税(已交税金) 69000

应交税金——未交增值税 2000

贷:银行存款 71000 借:应交税金——应交增值税 4000

贷:应交税金——未交增值税 4000 (2000+17000+51000+85000)-(85000+12000-17000+69000+2000)= 4000

第九章所有者权益

习题一

借:银行存款 1 000 000

贷:实收资本 500 000

资本公积 50 000

习题二

借:固定资产——接受捐赠固定资产 2 000 000

贷:资本公积——接受捐赠非现金资产准备 1 340 000

递延税款 660 000

借:固定资产清理 500 000

累计折旧 1 500 000

贷:固定资产 2 000 000

借:银行存款 690 000

贷:固定资产清理 500 000

营业外收入 190 000

借:资本公积——接受捐赠非现金资产准备 1 340 000

贷:资本公积——其他资本公积 1 340 000

借:递延税款 660 000

贷:应交税金——应交所得税 660 000

案例分析:

1.(1)弥补亏损;

(2)提取法定公积金和法定公益金;

(3)提取任意公积金;

(4)向投资者分配利润或股利

2.(1)弥补亏损时:

借:本年利润 12 000 000

贷:利润分配——未分配利润 12 000 000

(2)利润分配时:

借:利润分配——提取法定盈余公积 1 206 000

——提取法定公益金 1 206 000

——应付普通股股利 8 000 000

贷:盈余公积——法定盈余公积 1 206 000

——法定公益金 1 206 000

应付股利 8 000 000

1 206 000=[3 000 000-1 200 000-(3 000 000-1 200 000)*33%]*10%

借:利润分配——未分配利润 10 412 000

贷:利润分配——提取法定盈余公积 1 206 000

——提取法定公益金 1 206 000

——应付普通股股利 8 000 000 该企业2002年末未分配利润金额为1 648 000元[(30 000 000-12 000 000)*67%- 1 206 000-1 206 000-8 000 000]

第十章收入、费用、利润

习题一

借:银行存款 30 000

贷:预收账款——长江公司 30 000 借:应收账款——黄河公司 1 111 500

贷:主营业务收入 950 000 应交税金——应交增值税(销项税额) 161 500 借:主营业务成本 750 000

贷:库存商品——乙产品 750 000 借:应收账款——黄河公司 123 250

贷:主营业务收入 100 000 应交税金——应交增值税(销项税额) 17 000

银行存款 6 250 借:主营业务成本 80 000

贷:库存商品——甲产品 80 000 借:预收账款——长江公司 30 000

贷:主营业务收入 25 000 应交税金——应交增值税(销项税额) 42 50

银行存款 7 50 借:主营业务成本 20 000

贷:库存商品——甲产品 20 000 借:银行存款 11 700

贷:主营业务收入 10 000 应交税金——应交增值税(销项税额) 1 700 借:分期收款发出商品——甲产品 40 000

贷:库存商品——乙产品 40 000 借:主营业务成本 8 000

贷:分期收款发出商品——甲产品 8 000 借:主营业务收入 6 000

应交税金——应交增值税(销项税额) 1 020

贷:银行存款 7 020 借:库存商品——甲产品 4 800

贷:主营业务成本 4 800 借;银行存款 1 089 270

财务费用 22 230

贷:应收账款——黄河公司 1 111 500

习题二

应付税款法:

借:所得税 51 150

贷:应交税金——应交所得税 51 150

纳税影响会计法:

借:所得税 56 100

贷:应交税金——应交所得税 51 150 递延税款 4 950

习题三

1.借:主营业务收入 3 100 000

其他业务收入 1 920 000

投资收益 240 000

营业务收入 92 000

贷:本年利润 5 352 000 借:本年利润 3 775 000

贷:主营业务成本 1 740 000 主营业务税金及附加 20 000

管理费用 17 000

营业费用 30 000

财务费用 80 000

其他业务支出 1 220 000

营业务支出 116 000

所得税 552 000 借:本年利润 1 577 000

贷:利润分配——未分配利润 1 577 000

2.本年净利润:5352000-3775000=1577000

3.借:利润分配——提取法定盈余公积 157 700

——提取法定公益金 78 850

——应付普通股股利 600 000

贷:盈余公积——法定盈余公积 157 700

——法定公益金 78 850 应付股利 600 000 借:利润分配——未分配利润 836 550

贷:利润分配——提取法定盈余公积 157 700

——提取法定公益金 78 850

——应付普通股股利 600 000 案例分析:

1.情况一:

甲:(240-200)*33%=13.2万元

乙:(320-240-20)*24%=14.4万元

整体税负:13.2+14.4=27.6万元

情况二:

甲:(210-200)*33%=3.3万元

乙:(320-280-20)*24%=4.8万元

丙:(280-210)*15%=10.5万元

整体税负:3.3+4.8+10.5=18.6万元

采用第二种方法,可以直接减少所得税9万元。

第十一章财务会计报告

习题一

1.借:原材料 20 000

应交税金——应交增值税(进项税额) 3 400

贷:应付账款 23 400 借:应收账款 4 000 贷:坏账准备 4 000 借:银行存款 4 000 贷:应收账款 4 000 借:银行存款 117 000 贷:主营业务收入 100 000 应交税金——应交增值税(销项税额) 17 000 借:主营业务成本 65 000

贷:库存商品 65 000 借:预提费用 15 000 贷:银行存款 15 000 借:管理费用 10 000 贷:累计折旧 10 000 借:营业费用 20 000 贷:银行存款 20 000 借:财务费用 1 600 贷:预提费用 1 600 借:长期借款 70 000 贷:银行存款 70 000 借:应交税金——预交所得税 11 000 贷:银行存款 11 000 借:坏账准备 4 000 贷:管理费用 4 000

资产负债表

利润表

编制单位:X公司 2003年11月30日单位:元

第十二章会计报表分析

习题一

1.2001年

流动比率:(21000+28000+102000+226000+11000)/205000=1.89

速动比率:(21000+28000+102000+11000)/205000=0.79

资产负债率:261000/503000=0.52

利息保障倍数:165000/36000=4.58

2002年

流动比率:(47000+116000+263000+9000)/241000=1.80

速动比率:(47000+116000+9000)/241000=0.71

资产负债率:273000/489000=0.56

利息保障倍数:158000/39000=4.05

2.AC公司2002年的短期偿债能力和长期偿债能力皆降低。各项指标,如:流动比率、速动比率、资产负债率、利息保障倍数等都在降低。

习题二

1.去年:

应收账款周转率:490000/[(50000+40000)/2]=10.89次

应收账款周转天数:360/10.89=33天

存货周转率:380000[(100000+140000)/2]=3.17次

存货周转天数:360/3.17=114天

营业周期:33+114=147天

今年:

应收账款周转率:521000/[(40000+42000)/2]=12.71次

应收账款周转天数:360/12.71=28天

存货周转率:400000/[(100000+90000)/2]=4.21次

存货周转天数:360/4.21=86天

营业周期:28+86=114天

2.总的来说,该商店的资金营运能力加强。应收账款周转率和存货的周转率加快,周转天数减少,营业周期变短。

习题三

2000年:

销售毛利率:(72000/158000)*100%=45.57%

销售净利率:(1300/158000)*100%=0.82%

资产净利率:(1300/191000)*100%=0.68%

净资产收益率:(1300/89000)*100%=1.46%

2001年

销售毛利率:(81000/174000)*100%=46.55%

销售净利率:(8000/174000)*100%=4.60%

资产净利率:(8000/204000)*100%=3.92%

工程测量项目理论试题 库答案 Company number:【0089WT-8898YT-W8CCB-BUUT-202108】

第一章测量学基础知识 1.地球上自由静止的水面,称为( B )。 2. A.水平面B.水准面 C.大地水准面 D.地球椭球面 3.下列关于水准面的描述,正确的是( C )。 4. A.水准面是平面,有无数个 5. B.水准面是曲面,只有一个 6.C.水准面是曲面,有无数个 7. D.水准面是平面,只有一个 8.大地水准面是通过( C )的水准面。 9. A.赤道 B.地球椭球面C.平均海水面 D.中央子午线 10.*关于大地水准面的特性,下列描述正确的是( BCDE )。 11. A.大地水准面有无数个 12.B.大地水准面是不规则的曲面 13.C.大地水准面是唯一的 14.D.大地水准面是封闭的 15.E.大地水准是光滑的曲面 16.在小范围内,在测大比例尺地形图时,以( D )作为投影面 17. A. 参考椭球面 B. 大地水准面 C. 圆球面D. 水平面 18.绝对高程指的是地面点到( C )的铅垂距离。 19. A.假定水准面 B.水平面C.大地水准面 D.地球椭球面 20.相对高程指的是地面点到( A )的铅垂距离。 21.A.假定水准面 B.大地水准面 C.地球椭球面 D.平均海水面 22.两点绝对高程之差与该两点相对高程之差应为( A )。 23.A.绝对值相等,符号相同 24. B.绝对值不等,符号相反 25. C.绝对值相等,符号相反 26. D.绝对值不等,符号相同

27.*下列关于高差的说法,错误的是( ABD )。 28.A.高差是地面点绝对高程与相对高程之差 29.B.高差大小与高程起算面有关 30. C. h AB=?h BA 31.D.高差没有正负之分 32. E.高差的符号由地面点位置决定 33.1956年黄海高程系中我国的水准原点高程为( B )。 34.A. 72.260 m B. 72.289 m C. 72.269 m D. 72.280m 35.1985国家高程基准中我国的水准原点高程为( A )。 36.A. 72.260 m B. 72.289 m C. 72.269 m D. 72.280m 37.目前我国采用的统一测量高程基准和坐标系统分别是(C)。 38.年黄海高程基准、1980西安坐标系 39.年黄海高程基准、1954年北京坐标系 40.国家高程基准、2000国家大地坐标系 41.国家高程基准、WGS-84大地坐标系 42.若A点的绝对高程为H A=1548.762m,相对高程为H A′=32.000m,则假定水准面的高程为( B )。 43.A. -32.000m B. 1516.762m C. 1580.762m D.72.260m 44.已知A点高程H A=72.445m,高差?BA=2.324m,则B点的高程H B为 ( B )。 45.A. 74.769m B. 70.121m C. -74.769m D. -70.121m 46.在以( B )km 为半径的范围内,可以用水平面代替水准面进行距离测量。 A、5 B、10 C、15 D、20 47.在建筑工程中,一般以( A )为假定水准面,设其高程为±0.00。 48.A. 底层室内地坪 B. 院落地面 C.基础顶部 D.地基最底部 49.某建筑物首层地面标高为±0.000m,其绝对高程为46.000m;室外散水标高为-0.550m,则其绝对高程为( B )m。 50.A. B. 45.450 C. D.

思考与练习题参考答案(部分) 1-1 什么是生产过程、工艺过程、机械制造工艺过程 答:生产过程是根据设计信息将原材料和半成品转变为产品的过程。 工艺过程是在生产过程中,毛坯的制造成形(如铸造、锻压、焊接等),零件的机械加工、热处理、表面处理,部件和产品的装配等是直接改变毛坯的形状、尺寸、相对位置和性能的过程,称为机械制造工艺过程,简称工艺过程。 采用合理有序安排的各种加工方法,逐步地改变毛坯的形状、尺寸和表面质量,使其成为合格零件的过程,称为机械加工工艺过程。 1-2 什么是工序、安装、工位、工步和走刀 答:工序是指由一个人(或一组)工人在一个工作地点对一个(或同时对几个)工件连续完成的那一部分工艺过程; 安装——工件(或装配单元)经一次装夹后所完成的那一部分工序。 工位——在一次工件的安装中,通过工作台的分度、移位可以使工件相对于机床变换加工位置,工件在每一个加工位置上所能完成的加工内容。 工步——在同一工位上,要完成不同的表面加工时,其中加工表面、刀具、切削速度和进给量不变的情况下所完成的工位内容。 走刀——刀具在加工表面上切削一次所完成的工步内容。 1-3 什么是生产纲领、生产类型 答:企业根据市场需求和自身和生产能力决定的、在一年内应当生产的产品的产量和进度计划称为生产纲领。 企业(或车间、工段、班组,工作地)生产专业化程度的分类。一般分为大量生产,成批生产和单件生产三种类型。 1-4 简述各种生产组织类型的特点。 答:单件小批生产时,其生产组织的特点是要能适应产品品种的灵活多变;中批生产时,采用通用设备与专用设备相结合,以保证其生产组织满足一定的灵活性和生产率的要求;大批大量生产时,广泛采用自动化专用设备,按工艺顺序流水线方式组织生产,生产组织形式的灵活性(即柔性)差。 1-5 简述机械制造过程的基本组成。 答:首先,组成机器的每一个零件要经过相应的工艺过程由毛坯转变成为合格零件;其次,要根据机器的结构与技术要求,把某些零件装配成部件;最后,在一个基准零部件上,把各个零件、部件装配成完整的机器。 3-1金属切削过程的实质是什么试述前角、切削速度改变对切削变形的影响规律。

2014教师招聘考试中学数学教材教法试题及答案汇 总 一填空 (1)评价主体多样化是评价主体将自我评价、学生互评、老师评价、家长评价和社会评价结合起来,形成多方评价。 (2)确定中学数学教学目的的依据是中学数学教育的性质、任务和培养目标、数学的特点和中学生的年龄特征。 (3)初中数学教学内容分为数与代数,空间与图形,统计与概率,实践与综合运用四个部分。 (4)数学学习背景分析主要包括教材分析,学习需要分析,学习任务分析,学生情况分析。 (5)老师的教学基本功表现在教学设计的技能,语言表达的技能,组织和调控课堂的技能,实践操作的技能。 二、谈谈你对数学教学的看法 答:数学教学应当以学生的发展为本。教师不应是数学教学活动的"管理者",而应成为学生数学学习的活动的组织者、引导者,参与者。老师的主要职责是向学生提供从事"观察、实验、猜想、验证、推理与交流等数学活动的机会,为学生的数学学习活动创设一个宽松的氛围,激发学生的求知欲,最大限度在发挥他们数学学习的潜能,让学生在活动中通过"动手实践、自主探索、合作交流、模仿与记忆"等学习方式学习数学,获得对数学的理解,发展自我。 三、你认为课堂教学语言技能应主要包含哪些方面的内容。

答:中学数学教师的语言技能有着教学语言的共性和数学语言自身的特征,主要体现在以下几个方面。 (1)教师的数学教学语言必须具有科学性 (2)教师的数学教学语言必须体现教育性 (3)教师的数学教学语言必须具有启发性、趣味性 (4)教师的数学教学语言必须符合学生的特点 (5)教师必须掌握多种口语技巧,并能在教学过程中灵活运用 (6)教师必须具有合理使用身体语言的技能。 四、简答题 (1)初中数学新课程教学内容的价值取向。 (2)简述"说课"的内涵及特点。 答:(1)要点:1)教学内容要面向全体学生,即要强调以学生发展为本,尊重学生的个性化学习,又要体现教育的个性化。2)教学内容注重知识之间的联系,从整体上把握数学知识,既要见"树木"又要见"森林",关注学科内各领域及其之间的相互联系以及数学学科与其它科学的联系。3)教学内容适应公民的现实需要。数学学习的内容是非常现实的,是公民需要的基本数学素养。4)教学内容强调知识的形成过程。数学学习是一个充满观察与猜想的活动,是一个动态变化的过程。因此,在数学教学中必须注重知识形成的过程。 (2)答:说课,就是教师以教育教学理论为指导,在自我认识数学教材进行教学设计的基础上,面对其它数学教师(主要是同一年级教师)或教学研究人员系统地谈自己的教学设计及理论依据,并与听者一起就课程目标的达成、教学流程的安排、

不等式的解法·典型例题 【例1】?(x+4)(x+5)2(2-x)3<0. 【例2】?解下列不等式: 【例3】?解下列不等式 【例4】?解下列不等式: 【例5】?|x 2-4|<x+2. 【例6】?解不等式1)123(log 2122<-+-x x x . 不等式·典型例题参考答案 【例1】?(x+4)(x+5)2(2-x)3<0. 【分析】?如果多项式f(x)可分解为n 个一次式的积,则一元高次不等式f(x)>0(或f(x)<0)可用“区间法”求解,但要注意处理好有重根的情况. 原不等式等价于(x+4)(x+5)2(x-2)3>0 ∴原不等式解集为{x|x <-5或-5<x <-4或x >2}. 【说明】?用“穿针引线法”解不等式时应注意: ①各一次项中x 的系数必为正; ②但注意“奇穿偶不穿”.其法如图(5-2). 【例2】?解下列不等式: 解:(1)原不等式等价于 用“穿针引线法” ∴原不等式解集为(-∞,-2)∪〔-1,2)∪〔6,+∞). (2) 【例3】?解下列不等式 解:(1)原不等式等价于 ∴原不等式解集为{x|x ≥5}. (2)原不等式等价于 【说明】?解无理不等式需从两方面考虑:一是要使根式有意义,即偶次根号下被开数大于或等于零;二是要注意只有两边都是非负时,两边同时平方后不等号方向才不变. 【例4】?解下列不等式: 解:(1)原不等式等价于 令2x =t(t >0),则原不等式可化为 (2)原不等式等价于 ∴原不等式解集为(-1,2〕∪〔3,6). 【例5】?|x 2-4|<x+2. 解:原不等式等价于-(x+2)<x 2-4<x+2. 故原不等式解集为(1,3). 这是解含绝对值不等式常用方法. 【例6】?解不等式1)123(log 2122<-+-x x x . 解:原不等式等价于 (1)当a >1时,①式等价于 ② (2)当0<a <1时,②等价于 ③

《工程测量》试题库参考答案 一、填空题 1、测量工作的基准线是铅垂线。 2、测量工作的基准面是水准面。 3、测量计算的基准面是参考椭球面。 4、真误差为观测值减真值。 5、水准仪的操作步骤为粗平、照准标尺、精平、读数。 6、相邻等高线之间的水平距离称为等高线平距。 7、标准北方向的种类有真北方向、磁北方向、坐标北方向。 8、用测回法对某一角度观测4测回,第3测回零方向的水平度盘读数应配置为90°左右。 9、三等水准测量中丝读数法的观测顺序为后、前、前、后、。 10、四等水准测量中丝读数法的观测顺序为后、后、前、前、。 11、设在测站点的东南西北分别有A、B、C、D四个标志,用方向观测法观测水平角,以B为零方向,则盘左的观测顺序为B—C—D—A—B。 12、在高斯平面直角坐标系中,中央子午线的投影为坐标x轴。 13、权等于1的观测量称单位权观测。 14、已知A点高程为14.305m,欲测设高程为15.000m的B点,水准仪安置在A,B两点中间,在A尺读数为2.314m,则在B尺读数应为1.619m,才能使B尺零点的高程为设计值。 15、水准仪主要由基座、水准器、望远镜组成。 16、经纬仪主要由基座、水平度盘、照准部组成。 17、用测回法对某一角度观测6测回,则第4测回零方向的水平度盘应配置为90°左右。 18、等高线的种类有首曲线、计曲线、间曲线、助曲线。 19、设观测一个角度的中误差为±8″,则三角形内角和的中误差应为±13.856″。 20、用钢尺丈量某段距离,往测为112.314m,返测为112.329m,则相对误差为1/7488。 21、水准仪上圆水准器的作用是使竖轴铅垂,管水准器的作用是使望远镜视准轴水平。 22、望远镜产生视差的原因是物像没有准确成在十字丝分划板上。 23、通过平均海水面的水准面称为大地水准面。 24、地球的平均曲率半径为6371 km。 25、水准仪、经纬仪或全站仪的圆水准器轴与管水准器轴的几何关系为相互垂直。 26、直线定向的标准北方向有真北方向、磁北方向和坐标北方向。 27、经纬仪十字丝分划板上丝和下丝的作用是测量视距。 28、水准路线按布设形式分为闭合水准路线、附合水准路线、支水准路线。 29、某站水准测量时,由A点向B点进行测量,测得AB两点之间的高差为0.506m,且B点水准尺的读数为2.376m,则A点水准尺的读数为 2.882 m。 30、三等水准测量采用“后—前—前—后”的观测顺序可以削弱仪器下沉的影响。

《中学数学教材教法》试题库1(共十一份) 试题(一) 一填空 (1)有效的数学学习活动不能单纯地依赖模仿与记忆,动手实践、自主探索与合作交流是学习数学的重要方式。 (2)《义务教育数学课程标准》的基本理念指出:义务教育阶段的数学课程应突出体现基础性、普及性和发展性,使数学教育面向全体学生,实现:人人学有价值的数学;人人都能获得必要的数学;不同的人在数学上得到不同的发展。 。 (3)学生是数学学习的主人,教师是数学学习的组织者、引导者与合作者。 (4)《标准》中所陈述课程目标的动词分两类。第一类,知识与技能目标动词,包括了解或认识、理解、掌握、灵活运用.第二类,数学活动水平的过程性目标动词,包括经历或感受、体验或体会、探索。 二、简述《义务教育数学课程标准》(实验)的总体目标。(15分) 答:通过义务教育阶段的数学学习,学生能够: (1)获得适应未来社会生活和进一步发展所必需的重要数学知识以及基本的数学思想方和必要的应用技能; (2)初步学会运用数学的思维方式支观察、分析现实社会,去解决日常生活中和其它学科学习中的问题,增 强应用数学的意识; (3)体会数学与自然及人类社会的密切联系,了解数学的价值,增进对数学的理解和学好数学的信心; (4)具有初步的创新精神和实践能力,要情感态度和一般能力方面都能得到充分发展。 三、简述: (1)初中数学新课程的教学内容体系。 1、要点:初中数学新课程的教学内容体系较以前有很大不同。按照新课程教学内容难易程度与学生的可接受性,将其称为第三学段,隶属于,具体有六个核心概念。四大学习领域:数与代数、空间与图

形、统计与概率、实践与综合应用。六个核心概念:数感、符号感、空间观念、统计观念、应用意识、推理能力。

(一)线性规划建模与求解 B.样题:活力公司准备在5小时内生产甲、乙两种产品。甲、乙两种产品每生产1 单位分别消耗2小时、1小时。又根据市场需求信息,乙产品的产量应该至少是甲产品产量的3倍。已知甲、乙两种产品每销售1单位的利润分别为3百元和1百元。请问:在5小时内,甲、乙两种产品各生产多少单位,才能够使得总销售利润最大 要求:1、建立该问题的线性规划模型。 2、用图解法求出最优解和最大销售利润值,并写出解的判断依据。如果不存在最优解,也请说明理由。 解:1、(1)设定决策变量: 设甲、乙两种产品分别生产x 1 、x 2 单位 。 (2)目标函数: max z=2 x 1+x 2 (3)约束条件如下:1221 12 25..3,0+≤??≥??≥?x x s t x x x x 2、该问题中约束条件、目标函数、可行域和顶点见图1所示,其中可行域用阴影部分标记,不等式约束条件及变量约束要标出成立的方向,目标函数只须画出其中一条等值线, 结论:本题解的情形是: 无穷多最优解 ,理由: 目标函数等值线 z=2 x 1+x 2与约 束条件2 x 1+x 2≤5的边界平行 。甲、乙两种产品的最优产量分别为 (5,0)或(1,3)单位;最大销售利润值等于 5 百元。 (二)图论问题的建模与求解样题 A.正考样题(最短路问题的建模与求解,清华运筹学教材编写组第三版267-268页例 13)某企业使用一台设备,每年年初,企业都要做出决定,如果继续使用旧的,要付维修费;若购买一台新设备,要付购买费。但是变卖旧设备可以获得残值收入,连续使用1年、2年、3年、4年以上卖掉的设备残值分别为8万元、6万元、3万元和0万元。试制定一个5年的更新计划,使总支出最少。已知设备在各年的购买费与维修费如表2所示。要求:(1)建立某种图论模型;(2)求出最少总支出金额。

第1课古诗三首 1.有感情地朗读课文。背诵课文。默写《绝句》。 〔名师来指导〕有感情地朗读古诗,要正确划分古诗的节奏,如:“迟日/江山/丽,春风/花草/香。”韵脚要读得响亮而稍长,读出古诗的韵味。如“竹外桃花三两枝,春江水暖鸭先知”的韵脚是“zhī”,朗读时韵脚要重读;还要把握古诗的情感基调,感受古诗的节奏美和韵律美。如朗读《三衢道中》时语速要平缓,语调要欢快些,读出诗人山行时的愉悦心情。 背诵古诗要讲究方法,尝试回忆背诵法:朗读到一定程度后,合上书试背,尝试对记忆内容进行回忆,这样能增强记忆的效果。 2.结合诗句的意思,想象画面,说说三首诗分别写了怎样的景象。 〔答案大家找〕《绝句》描写的是春回大地,万物苏醒,暖融融的太阳,将万里江山照耀得非常美丽;春风吹拂,绿草如茵,鲜花飘香,春意盎然。春风吹送着初放的百花和茵茵芳草发出的芳香。冻土融化,土地湿润,燕子正繁忙地飞来飞去,衔泥筑巢,日丽沙暖,鸳鸯在溪边的沙洲上静睡不动。 《惠崇春江晚景》描写的是早春的清晨,诗人信步江畔。迷离的晨雾尚未散尽,令人仿佛置身仙境。转过青青的竹林,一株桃树闪入眼帘,看那满树花苞,已有两三枝绽放笑脸。一阵“嘎嘎”的欢叫传入耳中,循声望去,三两只鸭子迈着蹒跚的步子,游过水边的嫩苇丛,在江水中自在游弋。江水转暖了,河豚上市的时节也到了! 《三衢道中》描写的是梅子泛黄的时候,正是雨季,却遇上天天晴朗的日子坐上小船,游到了小溪的尽头。回程正好走山路,看到的是一路绿荫浓浓并不比以前看到的少,而绿荫深处传来的声声黄鹂的啼鸣,更增添了不少游兴。 第2课燕子

1.朗读课文,边读边想象画面,并读出对燕子的喜爱之情。背诵第1~3自然段。 〔名师来指导〕(1)朗读指导:首先把课文读正确、读流利,然后想象画面,什么样的燕子在怎样的春日里飞行、停歇。朗读时要突出燕子的活泼可爱和春天的美景,读出作者对春天和燕子的喜爱之情。 (2)背诵时要先反复朗读课文,想象画面进行背诵。 2.读一读,记一记,再说几个这样的词语。 〔名师来指导〕这些词语都是偏正式词语,前面的词修饰后面的词。形式是:形容词+名词,即中心语被修饰语修饰。 〔答案大家找〕壮丽的山河伟大的人民尊敬的长辈漂亮的蝴蝶崎岖的道路明媚的春光金灿灿的果实俊俏的脸庞 3.找出课文中优美生动的语句,读一读,再抄写下来。 〔答案大家找〕(1)一身乌黑的羽毛,一对轻快有力的翅膀,加上剪刀似的尾巴,凑成了那样可爱的活泼的小燕子。 (2)二三月的春日里,轻风微微地吹拂着,如毛的细雨由天上洒落着,千条万条的柔柳,红的白的黄的花,青的草,绿的叶,都像赶集似的聚拢来,形成了烂漫无比的春天。 (3)小燕子带了它的剪刀似的尾巴,在阳光满地时,斜飞于旷亮无比的天空,叽的一声,已由这里的稻田上,飞到那边的高柳下了。 (4)另有几只却在波光粼粼的湖面上横掠着,小燕子的翼尖或剪尾,偶尔沾了一下水面,那小圆晕便一圈一圈地荡漾开去。 第3课荷花 1.有感情地朗读课文,注意读好下面的词语。背诵第2~4自然段。 〔名师来指导〕(1)朗读指导:结合对课文的理解,把自己想象成作者也来到公园看荷花,体验入画的美好心境。朗读时,要把荷花的优

2011教师招聘考试中学数学教材教法试题(九) 一填空 (1)新课程倡导的学习方式是__________ ,__________ ,__________ 。 (2)初中数学内容的四大领域是__________,__________,__________ , __________ 。 (3)探究学习要达到的三个基本目标__________,__________,__________ 。 (4)"课题学习"是一种具有__________ 、__________ 、__________ 和__________ 的数学学习活动。 (5)创设教学情境的基本原则有__________,__________ ,__________ ,__________ ,__________ 。 二、如何选择、整合与超越教学模式。 三、简答题 (1)简述初中数学新课程教学内容的特点。 (2)你对"人人学有价值的数学"中有"价值的数学"是怎样理解的? (3)说课的内涵是什么?说课与教学设计之间有何关系? 四、新课程倡导问题解决方法的多样化,那么是否方法越多越好?是否存在最优方法?谈谈你的看法。 五、写出教学设计的一般步骤,并写出课题"探索直线平行的条件"一课的教材分析和学习任务分析。)

一填空:(1)动手实践、自主探索、合作交流。(2数与代数、空间与图形、统计与概率、实践与综合运用。(3)理智能力发展,深层次的情感体验,建构知识。(4)实践性、探索性、综合性、开放性。(5)现实性、趣味性、科学性、探究性和、发展性。二、如何选择、整合与超越教学模式。答:在教学活动中,不可能有一种普遍有效的可以适用于各种情况的万能教学模式、教学方法,也没有最好的教学模式,最有效的教学方法。任何一种教学模式、教学方法都有自身的功能、结构和一定的适用范围。如果超越了教学模式、教学方法的使用范围,将某一种教学模式、教学方法泛化,就会导致教学活动单调、重复和教学气氛枯燥乏味,遏制教师和学生的创造性的发挥。因此必须根据自己的教学实际情况选择合适的数学教学模式。通常可以从以下几个方面考虑:(1)根据教学目标进行选择。每一节课都有特定的教学目标,教学目标不同,所采用的教学模式也不同。(2)根据教学内容进行选择。首先,不同的学习内容也都有各自的特点,难易程度也不尽相同,对概念,定理、公式和法则以及例题等的学习,选择的教学模式也不相同。其次,对于同一教学内容,教师的关注点不同,学生的认知情况不同,也会导致不同的教学设计,使用不同的教学模式。(3)根据学生情况进行选择。在教学活动中,学生是学习的主体,因此学生情况也是选择数学教学模式的依据。每个班的学生的年龄特征、认知结构、学习水平、学习动机、学习态度、学习风格和已有的生活经验和学习经验各不相同,必须根据他们的特点选择适当的教学模式。(4)根据教师特点和教学条件进行选择。任何教学模式、教学方法都要由教师来运用,都是在特定条件下才能运用。三、简答题答:(1)1)教学内容综合化。课程标准不刻意强调追求内容的完整和体系的严谨,而是强调要"对人的发展有十分重要的作用",强调"知识与技能的学习必须有利于其它目标的实现为前提"。因此,课程设置了四个领域,以更活泼、更灵活、综合化的形式呈现课程内容,更能促进学生一般能力与数学能力的均衡发展。2)教学内容过程化。数学教学是数学活动的教学,那么"内容"就是"数学活动的基本线索"。在数学活动中,四个目标都将在主体参与的碰撞和生成活动中形成。3)教学内容现代化。新课程改变了"繁、难、窄、旧"现状,建立了更新、宽、实的合理内容体系。(2)"有价值"的数学应该与学生的现实生活和以往的知识体验有密切的联系,是对他们有吸引力、能使他们产生兴趣的内容。"有价值"的数学应当是对学生终身学习有帮助的,适合学生在有限的学习时间里接触、了解和掌握的数学内容。包括构建知识、掌握方法、培养情感和提高能力等。而那些对学生来说有如"天外来客"般难以琢磨的内容,那些必须通过高强度训练才有可能被学生掌握的内容,就可以是"价值不大"甚至是"没有价值"的数学内容。就内容来讲,"有价值的数学"包括基本的数的概念与运算,空间与图形的初步知识,与信息处理、数据处理有关的统计与概率知识等,还包括理解与掌握这些内容的过程中形成和发展起来的数学观念与能力,如数感、符号感、空间观念、统计观念、推理能力和应用意识。(3)说课,就是教师以教育教学理论为指导,在自我认识数学教材进行教学设计的基础上,面对其它数学教师(主要是同一年级教师)或教学研究人员系统地谈自己的教学设计及理论依据,并与听者一起就课程目标的达成、教学流程的安排、重、难点的把握及教学效果与质量的评价等方面进行预测或反思,相互交流,共同研讨进一步改进和优化教学设计的过程。(1)说课与教学设计的关系:无论是备课还是说课,其目的都是为上课服务,都是上课前进行的教学准备活动,二者的主要内容是一致的,说课是一种深层次的备课,是对教学设计的深入思考与研究;二者的活动方式也都需要教师

一、配方法 适用类型:二次函数及能通过换元法等转化为二次函数的题型. 【例1】求函数的值域. 解:为便于计算不妨: 配方得: , 利用二次函数的相关知识得,从而得出: . 【例2】已知函数y=(ex-a)2+(e-x-a)2(a∈R,a≠0),求函数y的最小值. 解析:y=(ex-a)2+(e-x-a)2=(ex+e-x)2-2a(ex+e-x)+2a2-2. 令t=ex+e-x,f(t)=t2-2at+2a2-2. ∵t≥2,∴f(t)=t2-2at+2a2-2=(t-a)2+a2-2的定义域为[2,+∞). ∵抛物线y=f(t)的对称轴为t=a, ∴当a≤2且a≠0时,ymin=f(2)=2(a-1)2; 当a>2时,ymin=f(a)=a2-2. 练习○1 求y = sin2x - 6sinx + 2值域. ○2 当1≤x≤1000时,求y=(lgx)2-2lgx+3值域. 二、换元法 【例3】求函数的值域. 适用类型:无理函数、三角函数(用三角代换). 解析:由于题中含有不便于计算,但如果令:注意从而得:变形得即: 【例4】设a,b∈R,a2+2b2=6,则a+b的最小值是______. 解:∵a,b∈R,a2+2b2=6, ∴令a=6cosα,2b=6sinα,α∈R. ∴a+b=6cosα+3sinα=3sin(α+φ). ∴a+b的最小值是-3;故填-3. 练习○3 已知是圆上的点,试求的值域. 三、反函数法(变量分类法) 【例5】求函数的值域. 解:原式中x∈R,将原式化为由○1解出x,得;(也可由直接得到) 因此函数值域是(-1,1) 四、不等式法 利用不等式法求解函数最值,主要是指运用均值不等式及其变形公式来解决函数最值问题的一种方法.常常使用的基本不等式有以下几种: a2+b2≥2ab(a,b为实数);a+b2≥ab(a≥0,b≥0);ab≤a+b22≤a2+b22(a,b为实数). 【例6】设x,y,z为正实数,x-2y+3z=0,则的最小值为________. 解析:因为x-2y+3z=0,所以y=x+3z2,因此y2xz=x2+9z2+6xz4xz. 又x,z为正实数,所以由基本不等式,得y2xz≥6xz+6xz4xz=3,当且仅当x=3z时取“=”.

试卷 一、名词解释: 1、测量学:是研究地球的形状、大小和地表(包括地面上各种物体)的几何形状及其空间位置的科学。 2、测定:是指使用测量仪器和工具,通过测量和计算得到一系列的数据,再把地球表面的地物和地貌缩绘成地形图,供规划设计、经济建设、国防建设和科学研究使用。 3、测设:是指将图上规划设计好的建筑物、构筑物位置在地面上标定出来,作为施工的依据。 4、工程测量学:研究各种工程在规划设计、施工放样、竣工验收和营运中测量的理论和方法。 5、水准面:处处与重力方向垂直的连续曲面称为水准面。任何自由静止的水面都是水准面。 6、水平面:与水准面相切的平面称为水平面。 7、大地水准面:水准面因其高度不同而有无数个,其中与平均海水面相吻合的水准面称为大地水准面。 8、高程:地面点到大地水准面的铅垂线长称为该点的绝对高程,简称高程,用H表示。地 9、相对高程:面点到假定水准面的铅垂线长称为该点的相对高程。 10、高差:地面两点之间的高程差称为高差,用h表示。 11、高程测量:测量地面点高程的工作,称为高程测量。 12、水准测量:是测定地面两点间的高差,然后通过已知点高程,求出未知点的高程。 13、视准轴:十字丝交叉点与物镜光心的连线,称为望远镜的视准轴。 14、视差:当眼睛在目镜端上下微微移动时,若发现十字丝的横丝在水准尺上的位置随之变动,这种现象称为视差。 15、水准点:用水准测量的方法测定的高程控制点称为水准点,简记为BM。 16、附合水准路线:从一已知水准点出发,沿各个待定高程的点进行水准测量, 最后附合到另一已知水准点,这种水准路线称为附合水准路线。 17、闭合水准路线:由一已知水准点出发,沿环线进行水准测量,最后回到原水准点上,称为闭合水准路线。 18、支水准路线:由一已知水准点出发,既不附合到其他水准点上,也不自行闭合,称为支水准路线。 19、高差闭合差:由于测量成果中不可避免有些误差,使测量高差代数和不等于零,其不符值即为高差闭合差,记为fh。 20、水平角:系指相交的两条直线在同一水平面上的投影所夹的角度,或指分别过两条直线所作的竖直面间所夹的二面角。 21、竖直角是指在同一竖直面内,一直线与水平线之间的夹角,测量上称为倾斜角,或简称为竖角。 22、竖盘指标差:当视线水平、竖盘指标水准管气泡居中时,读数指标处于正确位置,即正好指向90°或270°。事实上,读数指标往往是偏离正确位置,与正确位置相差一小角度x,该角值称为竖盘指标差。 23、距离测量:就是测量地面两点之间的水平距离。 24、直线定线:地面两点间的距离大于整根尺子长度时,用钢尺一次(一尺段)不能量完,这

第一章半导体器件基础 1.试求图所示电路的输出电压Uo,忽略二极管的正向压降和正向电阻。 解: (a)图分析: 1)若D1导通,忽略D1的正向压降和正向电阻,得等效电路如图所示,则U O=1V,U D2=1-4=-3V。即D1导通,D2截止。 2)若D2导通,忽略D2的正向压降和正向电阻,得等效电路如图所示,则U O=4V,在这种情况下,D1两端电压为U D1=4-1=3V,远超过二极管的导通电压,D1将因电流过大而烧毁,所以正常情况下,不因出现这种情况。 综上分析,正确的答案是U O= 1V。 (b)图分析: 1.由于输出端开路,所以D1、D2均受反向电压而截止,等效电路如图所示,所以U O=U I=10V。

2.图所示电路中, E 解: (a)图 当u I<E时,D截止,u O=E=5V; 当u I≥E时,D导通,u O=u I u O波形如图所示。 u I ωt 5V 10V uo ωt 5V 10V (b)图 当u I<-E=-5V时,D1导通D2截止,uo=E=5V; 当-E<u I<E时,D1导通D2截止,uo=E=5V; 当u I≥E=5V时,uo=u I 所以输出电压u o的波形与(a)图波形相同。 5.在图所示电路中,试求下列几种情况下输出端F的电位UF及各元件(R、DA、DB)中通过的电流:( 1 )UA=UB=0V;( 2 )UA= +3V,UB = 0 V。( 3 ) UA= UB = +3V。二极管的正向压降可忽略不计。 解:(1)U A=U B=0V时,D A、D B都导通,在忽略二极管正向管压降的情况下,有:U F=0V mA k R U I F R 08 .3 9.3 12 12 = = - = 中学数学教材教法试题及答案 一、选择题 1、下列划分正确的是( D ) A 有理数包括整数、分数和零 B 角分为直角、象限角、对顶角和同位角 C 数列分为等比数列、等差数列、无限数列和递减数列 D 平行四边形分为对角线互相垂直的平行四边形和对角线不互相垂直的平行四边形 2、概念的外延是概念所反映的( B )的总和 A 本质属性 B 本质属性的对象 C 对象的本质属性 D 属性 3、“在同一时间内,从同一个方面,对于同一个思维对象,必须作出明确的肯定或否定”是逻辑思维的( A ) A 排中律 B 同一律 C 矛盾律 D 充足理由律 4、当前中学数学教学改革的三大趋势是( B ) A 大众数学、实用数学、服务性学科 B 大众数学、服务性学科、问题解决 C 实用数学、服务性学科、问题解决 D 问题解决、大众数学、实用数学 5、说课的基本要求包括( C ) A 科学性、思想性和实践性 B 科学性、理论性和严谨性 C 科学性、思想性和理论性 D 思想性、严谨性和实践性 6、下图中A、B的关系是( A ) A 对立关系 B 全异关系 C 同一关系 D 矛盾关系 7、下列哪一项不是确定中学数学教学内容的原则( D ) A 基础性原则 B 可行性原则 C 衔接性原则 D实际应用原则 8、与“无理数”成交叉关系的是( C ) A 无理数 B 不尽方根 C无限小数 D无限循环小数 9、下列命题中,等值式复合命题是(A ) A 四边形为平行四边形,当且仅当它的一组对边平行且相等 B 棱形是平行四边形 C 若两个角是对顶角,则此两角相等 D 三角形两边之和大于第三边 10、由教师对所授教材作重点、系统的讲述与分析,学生集中注意力倾听的教学方法 是( B) A谈话法B讲解法C练习法D引导发现法 二、填空(每空1分,共17分) 1、数学有高度的__________、__________、应用的____________等(抽象性精确性广泛性) 2、是反证法的逻辑基础。(矛盾律和排中律) 3、命题:一切矩形都是平行四边形。其中主项是,谓项是,量项 是,联项是(矩形平行四边形一切是) 4、学习是在与的共同作用下,一个由“行”到“知”的 ,是一个由低层次向高层次转化,复杂而完整的 (智力因素非智力因素反馈过程认知活动) 5、中学数学传统的教学方法有、、、、 (讲解法谈话法练习法讲练结合教学法教具演示法) 三、简答、计算(33分) 1、计算的值,并判断其真假(8分) 一)知识要点: 1.一元一次方程的概念: 只含有一个未知数,并且未知数的次数是1,系数不为0的方程叫做一元一次方程. 一元一次方程的标准形式是:ax+b=0 (其中x是未知数,a,b是已知数,且a≠0),它的解是x=- . 我们判断一个方程是不是一元一次方程要看它化简后的最简形式是不是标准形式ax+b=0 (a≠0).例如方程3x2+5=8x+3x2,化简成8x-5=0是一元一次方程;而方程4x-7=3x-7+x表面上看有一个未知数x,且x的次数是一次,但化简后为0x=0,不是一元一次方程. 2.解一元一次方程的一般步骤: (1)方程含有分母时要先去分母,使过程简便,具体做法为:在方程的两边都乘以各分母的最小公倍数.要注意不要漏掉不含分母的项,如方程x+ =3,去分母得10x+3=3就错了,因为方程右边忘记乘以6,造成错误. (2)去括号:按照去括号法则先去小括号,再去中括号,最后去大括号.特别注意括号前是负号时,去掉负号和括号,括号里的各项都要变号.括号前有数字因数时要注意使用分配律. (3)移项:把含有未知数的项都移到方程的一边,其他项都移到方程的另一边.注意移项要变号. (4)合并项:把方程化成最简形式ax=b (a≠0). (5)把未知数的系数化成1:在方程两边都除以未知数的系数a,得到方程的解x= . 解方程时上述步骤有些可能用不到,并且也不一定按照上述顺序,要根据方程的具体形式灵活安排求解步骤. (二)例题: 例1.解方程(x-5)=3- (x-5) 分析:按常规此方程应先去分母,去括号,但发现方程左右两边都含有x-5项,所以可以把它们看作一个整体,移项,合并,使运算简便. 移项得:(x-5)+ (x-5)=3 合并得:x-5=3 ∴x=8. 例2.解方程2x-3(x+1)/6 =4/3 -(x+2)/3 因为方程含有分母,应先去分母. 去分母:12x-3(x+1)=8-2(x+2) (注意每一项都要乘以6) 去括号:12x-3x-3=8-2x-4 (注意分配律及去括号法则) 移项:12x-3x+2x=8-4+3 合并:11x=7 系数化成1:x=7/11 . 例3.1/9{1/7[1/5((x+2)/3 +4)+6]+8}=1 解法1:从外向里逐渐去括号,展开求 去大括号得:1/7[1/5((x+2)/3+4)+6]+8=9 去中括号得:1/5((x+2)/3+4)+6+56=63 整理得:1/5((x+2)/3+4)=1 去小括号得:(x+2)/3+4=5 去分母得:x+2+12=15 移项,合并得:x=1. 习题一 1 设总体X 的样本容量5=n ,写出在下列4种情况下样本的联合概率分布. 1)),1(~p B X ; 2))(~λP X ; 3)],[~b a U X ; 4))1,(~μN X . 解 设总体的样本为12345,,,,X X X X X , 1)对总体~(1,)X B p , 11223344555 11 1 55(1) (,,,,)()(1)(1)i i n x x i i i i x x P X x X x X x X x X x P X x p p p p -==-========-=-∏∏ 其中:5 1 15i i x x ==∑ 2)对总体~()X P λ 11223344555 1 1 555 1 (,,,,)()! ! i x n i i i i i x i i P X x X x X x X x X x P X x e x e x λ λ λλ-==-========== ∏∏ ∏ 其中:5 1 15i i x x ==∑ 3)对总体~(,)X U a b 5 511511,,1,...,5 (,,)()0i i i i a x b i f x x f x b a ==?≤≤=?==-??? ∏∏ ,其他 4)对总体~(,1) X N μ ()() ()2 55 55/2 22 1511 1 1 (,,)()=2exp 2i x i i i i i f x x f x x μπμ-- -===??==-- ??? ∑∏ 2 为了研究玻璃产品在集装箱托运过程中的损坏情况,现随机抽取20个集装箱检查其产品损坏的件数,记录结果为:1,1,1,1,2,0,0,1,3,1,0,0,2,4,0,3,1,4,0,2,写出样本频率分布、经验分布函数并画出图形. 解 设(=0,1,2,3,4)i i 代表各箱检查中抽到的产品损坏件数,由题意可统计出如下的样本频率分布表1.1: 经验分布函数的定义式为: ()()() (1)10,(),,=1,2,,1,1,n k k k x x k F x x x x k n n x x + 工程测量题库含答案 Hessen was revised in January 2021 工程测量题库(绪论) 1、测量学(名词解释):测量学是研究如何测量地球或地球局部区域的形状并把 测量结果用数据或图形表示出来的科学。 2、测量学研究的对象是:地球。 3、按照测量的对象和任务不同,测量学主要分为:大地测量学、普通测量学、工 程测量学、摄影测量学等。 4、地球表面最高的山峰是珠穆朗玛峰,海拔高度是米,最低的海沟是马里亚纳海 沟,海拔高度是-11022米。地球的半径是6371公里。 5、大地水准面(名词解释):我们设想把平均静止的海水面向陆地延伸而形成的 封闭曲面,称为大地水准面。 6、(判断题)大地水准面是一个略有起伏的不规则曲面。(对) 7、(判断题)大地水准面上处处与铅垂线方向垂直。(对) 8、大地水准面是测量学的基准面,铅垂线是测量学的基准线。 9、确定地面点位有两个要素,分别是:点到大地水准面的铅垂距离,即绝对高 程、点在大地水准面上的投影位置,即坐标。 10、绝对高程(名词解释):点到大地水准面的铅垂距离,称为绝对高程。 11、1985年国家高程基准(名词解释):根据青岛验潮站1952年—1979年搜集的 统计资料计算出的平均海水面作为高程零点,由此测得青岛水准原点高程为米,称为1985年国家高程基准。 12、地面点的平面位置有哪些表示方法 答:主要有以下表示方法:(1)地理坐标:即经度和纬度。(2)高斯平面直角坐标系。(3)独立坐标系。 13、已知某点的经度为东经118°54′,该点所在6°带的带号是20,该带中央子 午线的经度是117°。 14、在半径为10km的范围内进行距离测量工作时,用水平面代替水准面所产生的 误差可以忽略不计。 15、对于面积为100km2范围内的多边形,用水平面代替水准面时,在一般测量工 作中,对角度的影响可以忽略不计。 16、(判断题)进行高程测量中,即使在很短的距离内也必须考虑地球曲率的影 响。(对) 17、高差测量、水平角测量、水平距离测量是测量工作的三项基本内容,又称为三 项基本测量工作。 18、测量工作的基本原则有哪些 答:1、从整体到局部,先控制后碎部,由高级到低级。 2、前一步测量工作未作检核,绝不进行下一步测量工作。 19、测定(名词解释):把地面上原有的点、建筑物的平面位置和高程在地形图上 标定出来,这一过程称为测定。 20、测设(名词解释):把地形图上设计好的点、建筑物的平面位置和高程在地面 上标定出来,这一过程称为测设。 工程测量题库(水准测量) 1、水准测量的目的:通过测量地面上两点之间的高差h,根据已知点的高程求算未知点的高程。 2、水准测量是利用水准仪所提供的水平视线测定两点间高差的一种方法。 中学数学教材教法 一、填空 1、有效的数学学习活动不能单纯地依赖模仿与记忆,动手实践、自主探索与合作交流是学习数学的重要方式。 2.《义务教育数学课程标准》的基本理念指出:义务教育阶段的数学课程应突出体现基础性、普及性和发展性,使数学教育面向全体学生,实现:人人学有价值的数学;人人都能获得必要的数学;不同的人在数学上得到不同的发展。(3次)3. 学生是数学学习的主人,教师是数学学习的组织者、引导者与合作者。 4.《标准》中所陈述课程目标的动词分两类。第一类,知识与技能目标动词,包括了解或认识、理解、掌握、灵活运用;第二类,数学活动水平的过程性目标动词,包括经历或感受、体验或体会、探索。(2次) 5.数学教学活动必须建立在学生的认知发展水平和已有知识经验的基础上。教师应激发学生的学习积极性,向学生提供充分从事数学活动的机会,帮助他们在自主探索和合作交流的过程中真正理解和掌握 数学知识技能、数学思想和方法,获得广泛的数学活动经验。(2次) 6.评价的主要目的是为了全面了解学生的 数学学习历程,激励学生的学习和改进教师的教学;应建立评价目标多元化、评价方法多样化的评价体系,对学生的数学学习评价要关注学生数学学习的结果,更要关注他们的学习过程。 7.初中数学新课程的四大学习领域是数与代数、空间与图形、统计与概率、实践与综合应用。 8.《标准》中陈述课程目标的动词分两类。第一类,知识与技能目标动词,第二类,数学活动水平的过程性目标动词。(2次)9.学生的数学学习内容应当是现实的、有意义的、富有挑战性的,这些内容有利于学 生主动地进行观察、实验、猜测、验证、推理与交流等数学活动。2次 10.《义务教育数学课程标准》的具体目标是知识与技能、数学思考、解决问题、情感与态度。 11.“数与代数”的教学应遵循的原则 是过程性原则、现实性原则、探索性原则、。 12.评价主体多样化是评价主体将自我评价、学生互评、老师评价、家长评价和社会评价结合起来,形成多方评价。 13.确定中学数学教学目的的依据是中学数学教育的性质,任务和培养目标,数学的特点、中学生的年龄特征。 14.数学学习背景分析主要包括教材分析,学习需要分析,学习任任务分析,学生情况分析。 15.老师的教学基本功表现在教学设计的技能,语言表达的技能,组织和调控课堂的技能,实践操作的技能。中学数学教材教法试题及答案

一元一次方程解法及例题

课后习题参考答案

工程测量题库含答案

初中数学教材教法

相关主题

文本预览