年金险核心理念

■根据卫生部统计,人一生中患重疾的几率是72.18%,发生意外的几率是3%,人不一定会得病或发生意外,但人一定会老。

■收入一定会有结余,结余一定要做规划。

■根据美国国家保险专员协会(NAIC)统计美国人均年金险占理财规划总额的35%。

每个人能都需要年金险。

***一般在跟客户讲死啊病啊残啊,客户一定会忌讳,但是我们在跟客户沟通的时候如果说我们一定会老,那无形中我们在跟客户做一个祝福,就是我一定会活得很好!

当我们获得很好的时候,我们一定会有收入来源,我们收入来源一定会有结余,结余部分一定要做规划。

***那很多人会想美国的条件都那么好,他们的规划都占到35%,那我呢?看样子我也要做理财规划,也要购买一些年金险,那么在我的字典里就是每个人都需要年金险。

当我知道每个人都需要年金险的时候我开始锁定我的客户*************

通过客户的筛选,

首先,我会通过收入分配图的解释,让他们了解收入分配图,应该如何规划。 第二,我会告诉他收入和理财的关系,收入来源有两个部分,理财的重要性。 再接着,三步来促成。

最关键点,我会用签单后的动作,两句问话来结束。

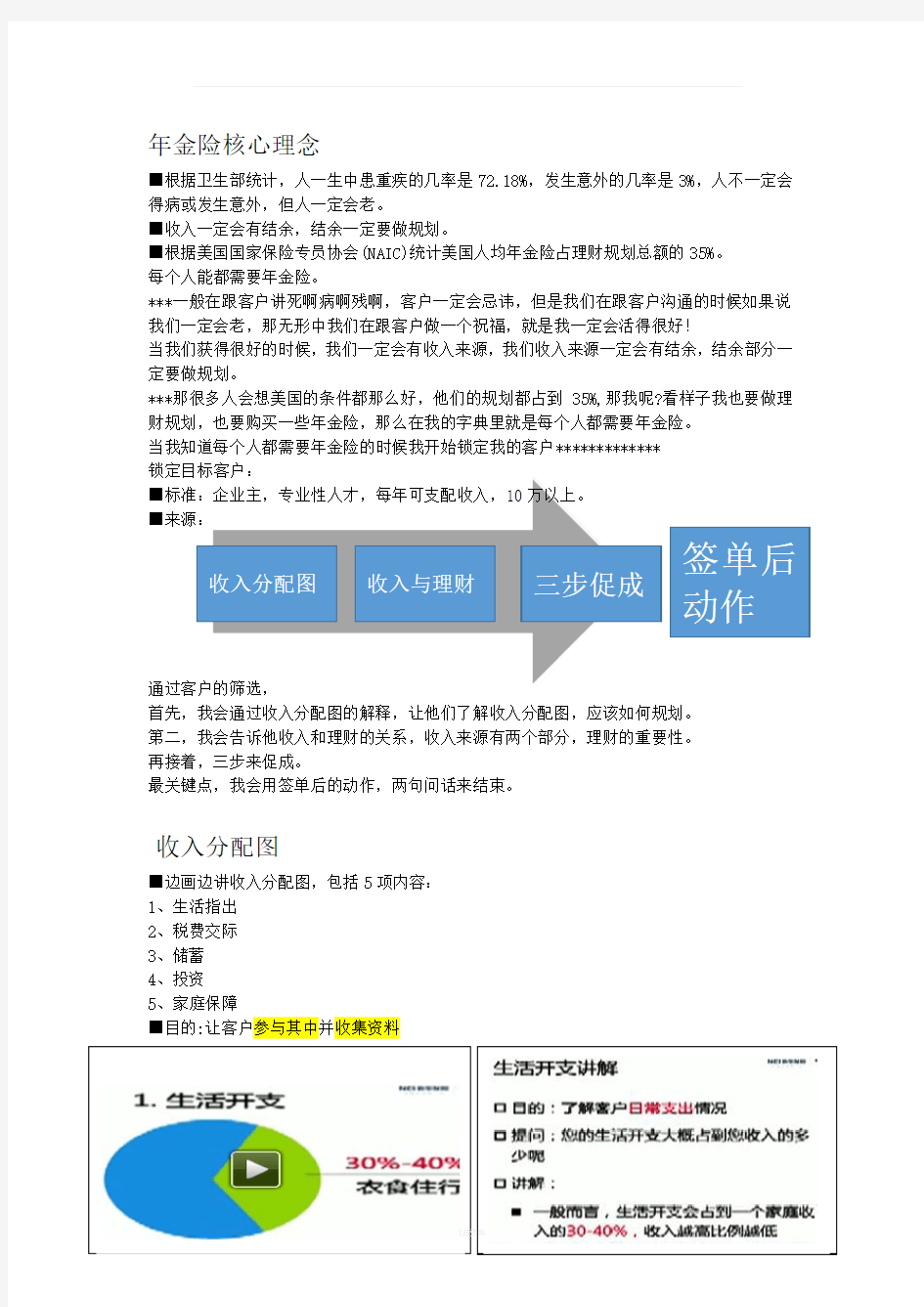

收入分配图

■边画边讲收入分配图,包括5项内容: 1、生活指出 2、税费交际 3、储蓄 4、投资 5、家庭保障

■目的:让客户参与其中并收集资料

***第一,我会先画一个图,这个图会突出一部分30%-40%用于衣食住行,其目的就是为了了解客户的日常支出的情况。

这个时候我会问客户,您的生活支出大概会占到您收入的多少呢?

那客户会说,我真没有统计过,可能50,可能60,也有可能10,那么我会跟客户说,一般而言,生活开支会占到一个家庭收入

的30-40%,收入越高那么他这个开支也会更低。

***第二税费和交际,他会占到我们收入分配里面的5%-10%,虽然是税费和交际,其实是为了了解客户的消费方式,以备我们未来活东的邀约。

这个过程中我也是提问的形式,那收入的一部分还会用来交税或者应酬,您这部分的占比又是多少呢?

客户会说,哎呀我这个占比真没算,可能很多钱。据我了解我们分为企业主和工薪阶层,那工薪阶层的开支会大一些,那企业主也是一样。那我会问他,您除了这个应酬之外,您还参

加哪些活动呢?客户会说,我参加什

么。。。。。。。在这里我会备注,通过客户的一个喜好了解习惯,以备以后活动邀约。

***第三,就是储蓄,储蓄占到收入分配图里的15-20% ,其目的就是为了了解客户的背景,家庭结构,财务情况。这个时候我会问,您的孩子现在多少岁,您觉得他自立的年限会是多少年,那这个时候客户可能会说我的孩子4岁,我觉得自理的年限是22岁,那么意味着我要承担18年的责任对吗?那客户也是很认可的,那如果说你一年这个小孩开支多少,客户可能会说,1万,可能2万,几千都有可能,那如果我们要承担18年,那意味着我们要存多少钱,是让客户提前做好储蓄的规划,也是为了我们以后的保单的敞口来做规划的。 那么第二部分我会问他,您的房子是租的还是买的,如果是租的,那现在每个月多少,每年

多少租金,如果是买的是不是供的,还是一次性买清,

如果是供的,那每年按揭多少,还剩下多少年?来计算他的负债,以至于做他的一个保额的规划。如果付清,那么您过往有没有储蓄的习惯,您每个月存多少钱, 已经存了多少年,来计算她的一个储蓄规划。

***那么第四个部分就是投资,这个部分也会占用我们收入分配里的10-20%,主要目的就是说明投资和理财的区别,这个时候我会给他写一个公式,投资会不会等于理财?这个时候我会问他您认为投资等于理财吗?那

一般客户会有两种,一种说等于一种说不等于,基本上说等于的现在比较少,因为现在全民的理财观念比较强,还有一部分人说不等于,这个时候我会问他为什么,他会说出他的一些见解,那这个时候我会问他解释,投资是需要。。。。。风险的。那假如说我们有10万块钱,我们拿出去投资,那么投资的话,可能第一年是赚了10%,第二年是30,第三年亏了50%,那这是属于赚还是亏呢?也许他是赚也许他是亏,但是最主要是因为它是投资,他有不确定性,是有风险的。那么理财呢。。。。。。。为目的。那这个时候我也会举例,我有10万块钱,我们去理财可能他的回报率是3%,第二年是4%,第三年是5%,但是我一直在增值,首先是保值然后增值。那这个讲完客户也很认可。

告诉他理财是在我们的投资里面,投资也是在

我们的规划里面。那么家庭保障也是我们要重

点规划的,那么一般占到我们收入里的

10-15%,明确了解客户的需求,我会客户如果说拿出10-15的收入您最想先解决哪一部分,我会说一份好的。。。。。。。大概是多少?您最急迫想解决的是什么?这个时候在白纸上写下这几个内容,让客户去勾,他如果勾的是家庭保障,这个时候我跟他沟通的是,我们如果计算保额,为什么要卖重疾险,为什么要卖意外险,为什么要做身价保险,这个时候沟通的是这个三个要素。如果他给我勾的是养老金,子女教育,财富传承,这个时候我要跟他沟通的是,收入和理财的关系。那通过我画完图之后,客户会把这个图拿过去看,他说,原来收入分配图是需要规划的,原先都没有去了解过。那么通过跟他讲了五要素,得出了第一个是让他了解如何做收入规划,最主要是让客户沉思。

还有就是了解了客户的重要信息。

那通过对客户的了解,我会进入下一个环节,那就是年金险销售的第二部分

收入与理财

的

关系

***那么首先讲一下收入,其实我们收入是来源于两个部分,第一个叫主动收入,第二个叫

被动收入,我们的主动收入就是我们赚的工资,血汗钱。那被动收入就是当我们的工资剩下的部分当作理财规划,这个叫做被动收入。那当我们之道主动收入被动收入关系之后,

那我

们规划时一定是被动收入来的多一点,这个时候我会问客户,您认为是主动收入来的多还是被动收入来的多呢?客户一般会说是被动收入,那接着问客户,那现在做到财务自由的成功人士,他们是主动收入来的高还是被动收入来的高,那大多数的客户都是说被动来的收入。说明大家对理财的观念是很了解的。那这个时候我会讲,二十一世纪。。。考虑的问题。对吗?那我会在纸上写下两个公式,

收入-支出=储蓄收入-储蓄=支出

收入减去支出会不会等于储蓄?首先讲完这个公式之后,我会问客户,这个公式是正确的吗?刚开始很多客户都说是正确的,这个时候我会解释,比如我们收入10万,结果支出了10万,那么我们储蓄就等于0对吗?还有一个现在双11 有多少人hold了钱包?那么如果我们信用卡泛滥,提前消费了呢?假如收入10万,提前消费12万,那么我们的储蓄就是负2万,对吗?这也就是现阶段负债翁存在的原因。那么我会告诉他,这个公式是不成立的,那么我们正确的公式应该是什么呢?收入-储蓄=开支,不管我赚了多少钱,我每个月一定要拿出20%去做规划,剩下的钱我再去开支,也许我吃了10块钱也是餐,我吃了100快也是餐,我吃了1万块钱也没多长2斤肉。所以的合理的规划也是很重要的。

这是针对工薪阶层,那针对企业主呢,我会告诉她我们的支出就好比我们的再投资风险,其实企业里面最怕的就是再投资风险,如果我们没有做好规划,我们的家庭就会跟着我们一起遭殃。不管做的多好,我们一定要做规划,现阶段企业,如果他有50万的规划,他会拿200万去做生意,如果有200万,他会做1000万的生意,因为很多企业她是家族企业,她更多的是在里面滚雪球,把所有的钱都放进去,曾经就有一个案例。。。。在这里沟通的是一定要拿出部分钱做好储蓄规划。当讲完之后,我会进入

理财三要素

1,安全性,2,流动性,3,收益性

***首先安全性,我会问客户,现在市场上您听说过的具备理财功能且相对安全的产品都有哪些?客户很配合的告诉我,大多数会说,银行,房产,国债,信托等,包括票据基金等等。那我会告诉他,您这样的理财工具都是具备安全性的,但是我们理财第二个要素是要遵循流动的。这个时候我也会问客户,刚才您说的这些理财工具中,当您急需用钱,哪些可以随时变现呢?

客户会说,银行和房地产。那我会跟他他说银行确实具备流动性,房地产可以抵押,但房产需要评估,银行放款比较慢,如果具备以上两点,理财的第三要素就是关注收益性。

其实这个时候我还是跟他沟通的是银行,银行长期的收益是比较薄弱的,特别现在大家都清楚,银行的利息都在走下坡路,根本跟不上我们的CPI,那么沟通之后告诉他我们理财的第三要素是

收益性。

具备以上安全性和流动性这两个条件的前提下,您认为那些产品的收益还相对不错呢?

这个时候客户会说还是银行,那么会讲解,银行的流动行强的前提下,很难实现长期收益的储蓄。因为我们要用钱。可能他的收益就不太高。

当沟通之后客户很认可,那我会讲,如果有一个理财工具它具备遵循有以上三个要素,您想了解吗?

通过引导的方式得出结论

目前目前市场上,可以保障本金相对安全,遇到风险可以快速甚至加速变现,同时又有相对稳定和客观收益性的理财

产品,保险应是您的首选。

三步促成,就是保险的三大功能,

豁免功能:若发生意外,免交保费,利益不变

长期缴费:抵御通过通过膨胀

保单贷款:缓解应急资金压力

两句问话给客户确认的

机会。

Welcome To Download !!!

欢迎您的下载,资料仅供参考!

年金险核心理念,人不一定会■根据卫生部统计,人一生中患重疾的几率是72.18%,发生意外的几率是3% 得病或发生意外,但人一定会老。■收入一定会有结余,结余一定要做规划。(NAIC)统计美国人均年金险占理财规划总额的35%。■根据美国国家保险专员协会每个人能都需要年金险。一般在跟客户讲死啊病啊残啊,客户一定会忌讳,但是我们在跟客户沟通的时候如果说*** 我们一定会老,那无形中我们在跟客户做一个祝福,就是我一定会活得很好!结余部分一我们收入来源一定会有结余,当我们获得很好的时候,我们一定会有收入来源,定要做规划。看样子我也要做理?35%,那我呢***那很多人会想美国的条件都那么好,他们的规划都占到财规划,也要购买一些年金险,那么在我的字典里就是每个人都需要年金险。************* 当我知道每个人都需要年金险的时候我开始锁定我的客户锁定目标客户: 万以上。■标准:企业主,专业性人才,每年可支配收入,10■来源: 签单后通过客户的筛选,三步促成收入与理财收入分配图首先,我会通过收入分配图的解释,让他们了解收入分配图,应该如何规划。动作第二,我会告诉他收入和理财的关系,收入来源有两个部分,理财的重要性。再接着,三步来促成。最关键点,我会用签单后的动作,两句问话来结束。收入分配图 项内容:■边画边讲收入分配图,包括5 、生活指出1 2、税费交际 3、储蓄 4、投资、家庭保障5 让客户参与其中并收集资料■目的:

第一,我会先画一个图,这个图会突出一*** 用于衣食住行,其目的就是为了了解客户的日常支出的情况。部分30%-40% 这个时候我会问客户,您的生活支出大概会占到您收入的多少呢?,那么我会跟客户说,一般,也有可能10那客户会说,我真没有统计过,可能50,可能60而言,生活开支会占到一个家庭收 入 .

年金险核心理念 ■根据卫生部统计,人一生中患重疾的几率是72.18%,发生意外的几率是得病或发生意外,但人一定会老。 ■收入一定会有结余,结余一定要做规划。 ■根据美国国家保险专员协会(NAIC)统计美国人均年金险占理财规划总额的每个人能都需要年金险。3%,人不一定会35%。 ***一般在跟客户讲死啊病啊残啊,客户一定会忌讳,但是我们在跟客户沟通的时候如果说 我们一定会老,那无形中我们在跟客户做一个祝福,就是我一定会活得很好! 当我们获得很好的时候,我们一定会有收入来源,我们收入来源一定会有结余,结余部分一定要做规划。 *** 那很多人会想美国的条件都那么好,他们的规划都占到35%,那我呢 ?看样子我也要做理财规划,也要购买一些年金险,那么在我的字典里就是每个人都需要年金险。 当我知道每个人都需要年金险的时候我开始锁定我的客户************* 锁定目标客户: ■标准:企业主,专业性人才,每年可支配收入,10 万以上。 ■来源: 签单后收入分配图收入与理财三步促成 动作 通过客户的筛选, 首先,我会通过收入分配图的解释,让他们了解收入分配图,应该如何规划。 第二,我会告诉他收入和理财的关系,收入来源有两个部分,理财的重要性。 再接着,三步来促成。 最关键点,我会用签单后的动作,两句问话来结束。 收入分配图 ■边画边讲收入分配图,包括 5 项内容: 1、生活指出 2、税费交际 3、储蓄 4、投资 5、家庭保障 ■目的 : 让客户参与其中并收集资料

*** 第一,我会先画一个图,这个图会突出一部分30%-40%用于衣食住行,其目的就是为了 了解客户的日常支出的情况。 这个时候我会问客户,您的生活支出大概会占到您收入的多少呢? 那客户会说,我真没有统计过,可能50,可能60,也有可能10,那么我会跟客户说,一般而言,生活开支会占到一个家庭收入 的 30-40%,收入越高那么他这个开支也会更低。 ***第二税费和交际,他会占到我们收入分配里面的 5%-10%,虽然是税费和交际,其实是为了了解客户的消费方式,以备我们未来活东的邀约。 这个过程中我也是提问的形式,那收入的一部分还会用来交税或者应酬,您这部分的占比又是多 少呢? 客户会说,哎呀我这个占比真没算,可能很多钱。据我了解我们分为企业主和工薪阶层,那 工薪阶层的开支会大一些,那企业主也是一样。那我会问他,您除了这个应酬之外,您还参加哪些活动呢?客户会说,我参加什么。。。。。。。在这里我会备注,通过客户的一个喜好了解习惯,以备以后活动邀约。 ***第三,就是储蓄,储蓄占到收入 分配图里的15-20%,其目的就是为了了解客户的背景,家庭结构,财务情况。这个时候我 会问,您的孩子现在多少岁,您觉得他自立的年限会是多少年,那这个时候客户可能会说我 的孩子 4 岁,我觉得自理的年限是22 岁,那么意味着我要承担18 年的责任对吗?那客户也是很认可的,那如果说你一年这个小孩开支多少,客户可能会说, 1 万,可能 2 万,几千都有可能,那如果我们要承担18 年,那意味着我们要存多少钱,是让客户提前做好储蓄的规 划,也是为了我们以后的保单的敞口来做规划的。 那么第二部分我会问他,您的房子是租的还是买的,如果是租的,那现在每个月多少,每年多少租金,如果是买的是不是供的,还是一次性买清,如果是供的,那每年按揭多少,还剩

销售保险的技巧和话术有以下11点: 1先市调30家保险公司,现在一个地级市一般都有大大小小40家保险公司,线上有 100家左右,先在线上做好市调。 2线下市调,去面试,去了解各家公司的优劣势和团队氛围,带着录音笔去充当客户,随时向高手学习,学习产品知识和销售技巧,回家后反复听录音,打造自己的销售话术。 3随时向同行高手学习。 4打开公司的客户档案资料,看看哪几个行业的人购买保险最多,要单点爆破前三个行业,定位自己的客户群,其他人都在漫无目的陌生拜访,没有规划,如果咱们和他们一样,充其量是一般人,所以要仔细研究他们的做法,找到自己的差异化,确定自己的目标客户群。 5拜访客户前,先做好常见的10大销售问题的答案,一个一个的单爆,一天不行,两天,一月不行,两个月,直到全部单爆完成为止。 6提前做好话术,做个3分钟的,做个10分钟的,做个20分钟的,并且锤炼到极致。 为啥要准备三套话术?道理简单,你遇见客户有时候很忙,有时候想听你闲聊几句,如果 只有一套话术版本,遇见很忙的客户,只能说前半截的推荐,遇见有闲的客户,讲完还意犹未尽,这都是事先不做准备的结果,当然很难开单啦。 7俗话说:卖产品就是卖故事,人家投资保险,说什么也要给客户准备20个关于保险的故 事吧,针对不同的客户讲不同的故事,人啊,都是喜欢听故事的,以故事包装咱们保险产品,客户听起来更容易理解和接受。 当然,准备好故事,还要在私下反复练习,对着镜子反复讲,最好能做到有感情、抑扬顿挫。 8以保险知识普查宣传为由,例如:大哥以前买过保险吗?帮你看看以前的保单,顺便带上 一个透明的文件袋(大约1元钱),正面还有一个小兜那种,帮助客户写上,什么时间存的,什么时间需要缴费,缴费周期,到期日期,一目了然。 9并且这样说:这是一份保障,一放就要放20年的,我帮你把这个日期什么都写在上边了,不用每次都打开,看看这个卡片就行,以后还有什么不懂的,直接给我电话,我已经为上千户做过服务了。 10为大家做公益,做人情,并且讲解社保、保险之类的知识,坚持做,厚积薄发,要耐 得住寂寞。 11服务好一家客户,形成转介绍,形成自己的口碑,慢慢就会破冰。

随着社会经济的快速发展,年金保险在保险销售中的占比逐渐提高,保险销售人员也越来越重视年金保险的销售。在年金保险销售保险中,销售人员除了学会基本的年金保险销售话术,销售技巧的掌握也十分重要。 年金保险销售话术之介绍 年金保险是指,在被保险人生存期间,保险人按照合同约定的金额、方式,在约定的期限内,有规则的、定期的向被保险人给付保险金的保险。年金保险,同样是由被保险人的生存为给付条件的人寿保险,但生存保险金的给付,通常采取的是按年度周期给付一定金额的方式,因此称为年金保险。 年金保险销售话术之技巧 推销保险,必须对保险条款吃透。 条款能否吃透,关系到您对保险好处能否说清楚的大问题。比方一个人应该交多少钱,有多少好处,什么时间受益等都说不清楚,人家也很难投保。应该做到,不同的年龄,不同的经济状况,选择不同的险种,既少花钱,得到实惠又多,使保户享有最大的利益,我想,他一定投保。伙伴们,不要着急,一定要把条款弄懂弄通,磨刀不误砍柴工。 推销保险,语言的技巧更为重要。 俗话说:“好马在腿上,好人在嘴上”。同样是一张嘴,人家几句话就说到保户的心坎上。 同样是一张嘴,比较陌生的人,几句话就把两者关系拉进。同样是讲保险好处,几句话就说得一清二楚。有的人不研究语言的技巧,话没少说,却把人家说烦了,甚至把他赶出去。这说明了什么?语言的技巧特别重要。我记得人们常说的一句话:“吹笛得吹在眼上,打 鼓得打在点上,说话得说在节骨眼儿上”。因此,当在推销之前,除了选准对象、选准突 破口之外,还要捉摸语言的技巧,对象不同,表达的语言也不同。应该先说什么、后说什么,从哪儿说起。可千万注意,险种那么多,不要每个都说到,条款那么多,也不要面面俱到。要把条款的话,变成您的话,通俗易懂、简单明了。 年金保险销售话术在销售年金保险过程中的应用十分广泛,而技巧的掌握同样重要。在推销保险时,销售人员必须对保险条款吃透,才能向消费者推荐合适的保险产品。

收入分配图收入与理财三步促 成签单后动作 年金险核心理念 ■根据卫生部统计,人一生中患重疾的几率是72.18% ,发生意外的几率是3% ,人不一定会得病或发生意外,但人一定会老。 ■收入一定会有结余,结余一定要做规划。 ■根据美国国家保险专员协会(NAIC)统计美国人均年金险占理财规划总额的35%。 每个人能都需要年金险。 *** 一般在跟客户讲死啊病啊残啊,客户一定会忌讳,但是我们在跟客户沟通的时候如果说我们一定会老,那无形中我们在跟客户做一个祝福,就是我一定会活得很好! 当我们获得很好的时候,我们一定会有收入来源,我们收入来源一定会有结余,结余部分定要做规划。 ***那很多人会想美国的条件都那么好,他们的规划都占到35%,那我呢?看样子我也要做理 财规划,也要购买一些年金险,那么在我的字典里就是每个人都需要年金险。 当我知道每个人都需要年金险的时候我开始锁定我的客户************* 锁定目标客户: ■标准:企业主,专业性人才,每年可支配收入,10万以上。 ■来源: 通过客户的筛选,

首先,我会通过收入分配图的解释,让他们了解收入分配图,应该如何规划。 第二,我会告诉他收入和理财的关系,收入来源有两个部分,理财的重要性。 再接着,三步来促成。 最关键点,我会用签单后的动作,两句问话来结束。 收入分配图 ■边画边讲收入分配图,包括5项内容: 1、生活指出 2、税费交际 3、储蓄 4、投资 5、家庭保障 生酒开支讲解---- 口口的:了解富1曰離业山1*况 □问;郴的金涵幵立丈継杠啣帼喷入的总 il>W □ytM ; ?-iftfflw. ikrs幵克公占ru-个收入的彌no% . 收入J WPTL匕例J WWDE ***第一,我会先画一个图,这个图会突出一部分30%-40%用于衣食住行,其目的就是为了了解客户的日常支出的情况。 这个时候我会问客户,您的生活支出大概会占到您收入的多少呢? 那客户会说,我真没有统计过,可能50,可能60,也有可能10,那么我会跟客户说, 般而言,生活开支会占到一个家庭收入