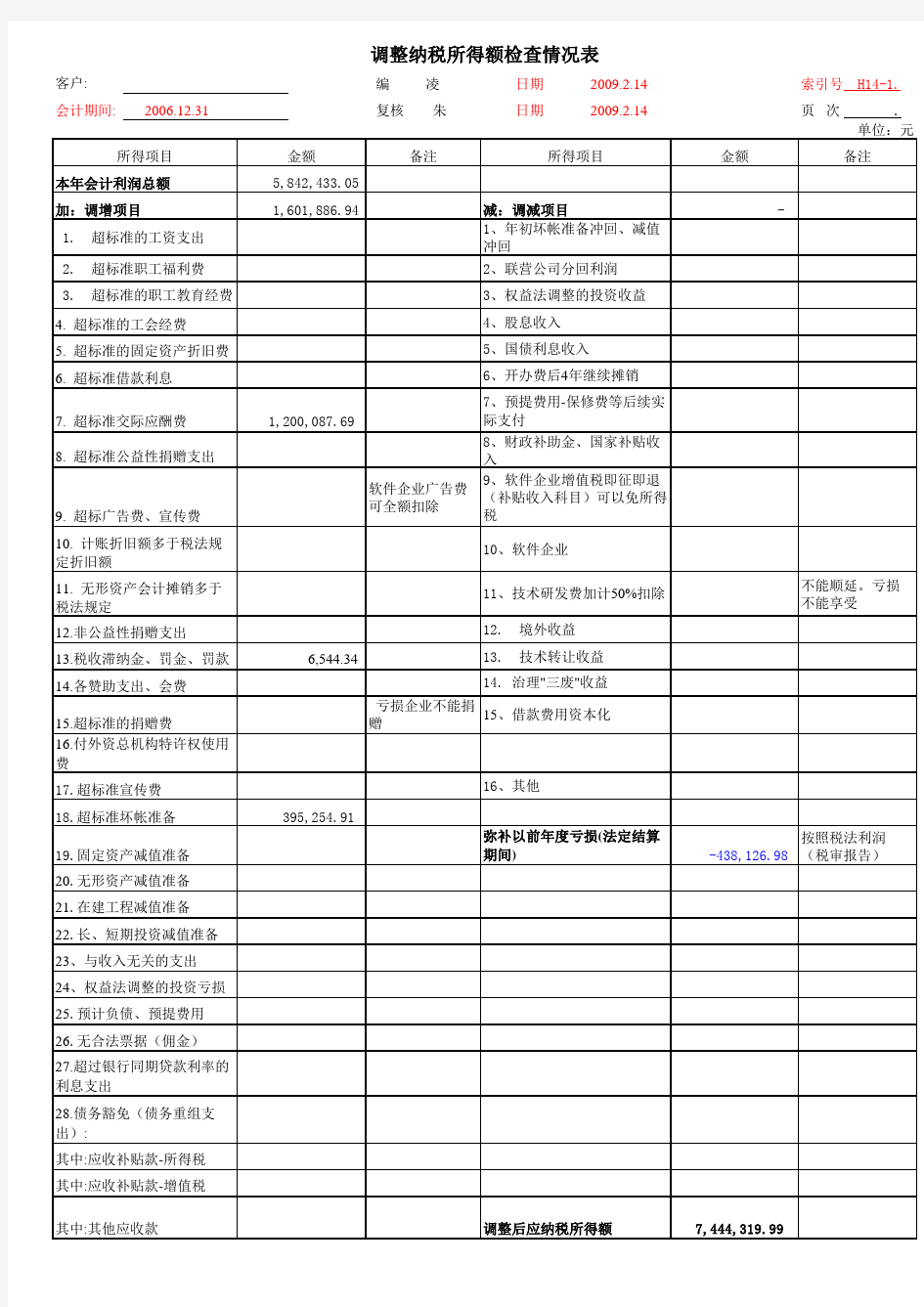

Notes:调增调减理论数测算:(1)据税法规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。福利费理

论数=11,161,805.20*14%=1,562,652.73,账面数为406,346.62元,没有超标。

(2)据税法规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入

的5‰。交际费理论数:①交际费账面数可抵扣的60%=1,543,289.6*0.6=925,973.76(元);②收入*5‰=68,640,381.05*5‰=343,201.91,账

面数为1,543,289.60元,因此要纳税调增1,200,087.69元。

(3)税法规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)

收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。宣传推广费理论数=收入

*15%=68,640,381.05*15%=10,296,057.16(元),账面数= 710,121.97(元),没有超标准。

(4)据新税法规定,计提的各项资产减值准备不得扣除,因此帐列的资产减值损失要全额调增。

(5)经查验,2008年新都公司被罚税收滞纳金6,544.34元,需纳税调增。

(6)企业已计提本期所得税费1336264.17,因此公司要补提所得税3713.43元。调整分录:借:所得税费用-本期所得税 3713.43 贷:应Con:

调整后可以确认。

贷:应交税费-企业所得税 3713.43