智猪博弈

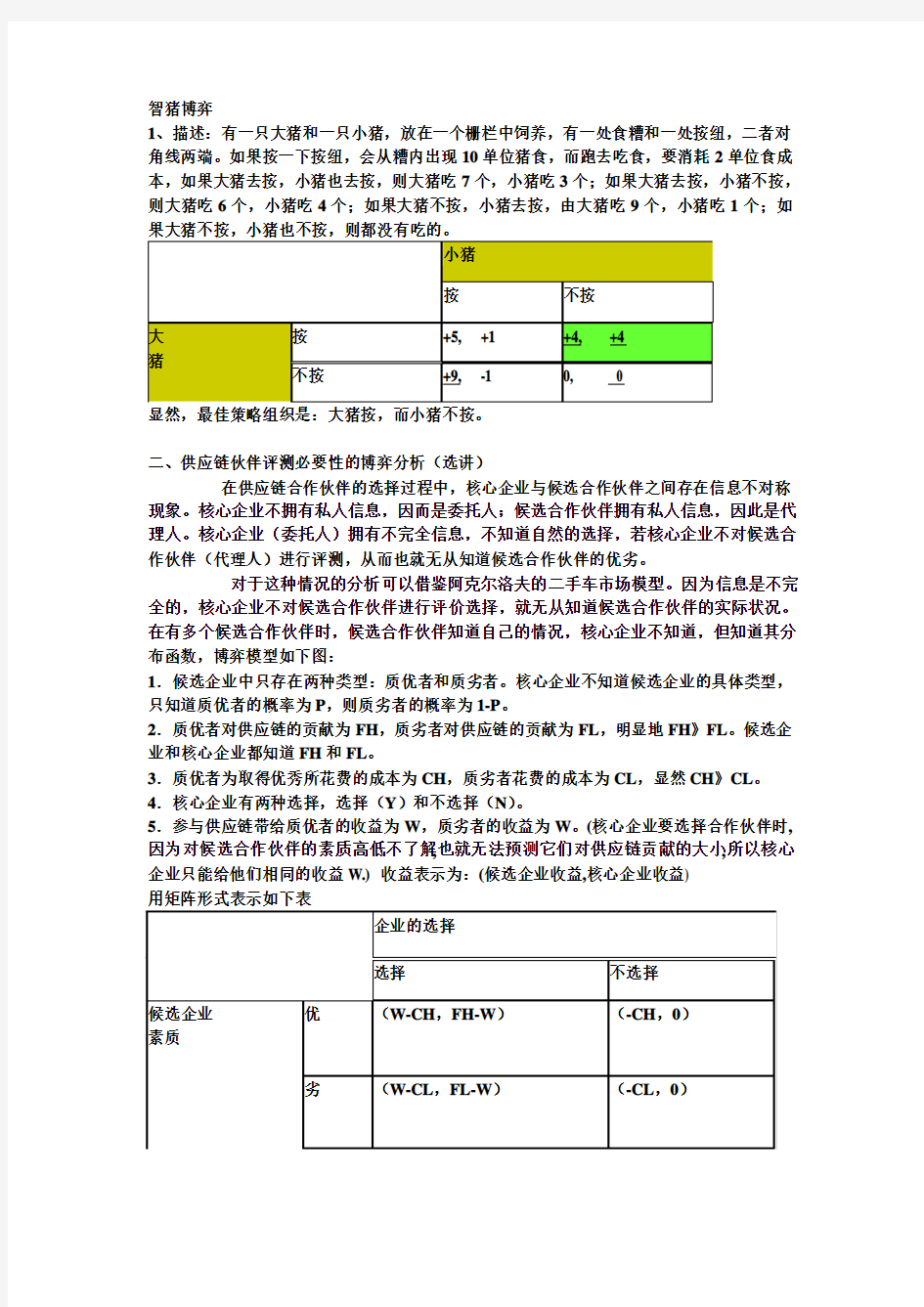

1、描述:有一只大猪和一只小猪,放在一个栅栏中饲养,有一处食糟和一处按纽,二者对角线两端。如果按一下按纽,会从糟内出现10单位猪食,而跑去吃食,要消耗2单位食成本,如果大猪去按,小猪也去按,则大猪吃7个,小猪吃3个;如果大猪去按,小猪不按,则大猪吃6个,小猪吃4个;如果大猪不按,小猪去按,由大猪吃9个,小猪吃1个;如

显然,最佳策略组织是:大猪按,而小猪不按。

二、供应链伙伴评测必要性的博弈分析(选讲)

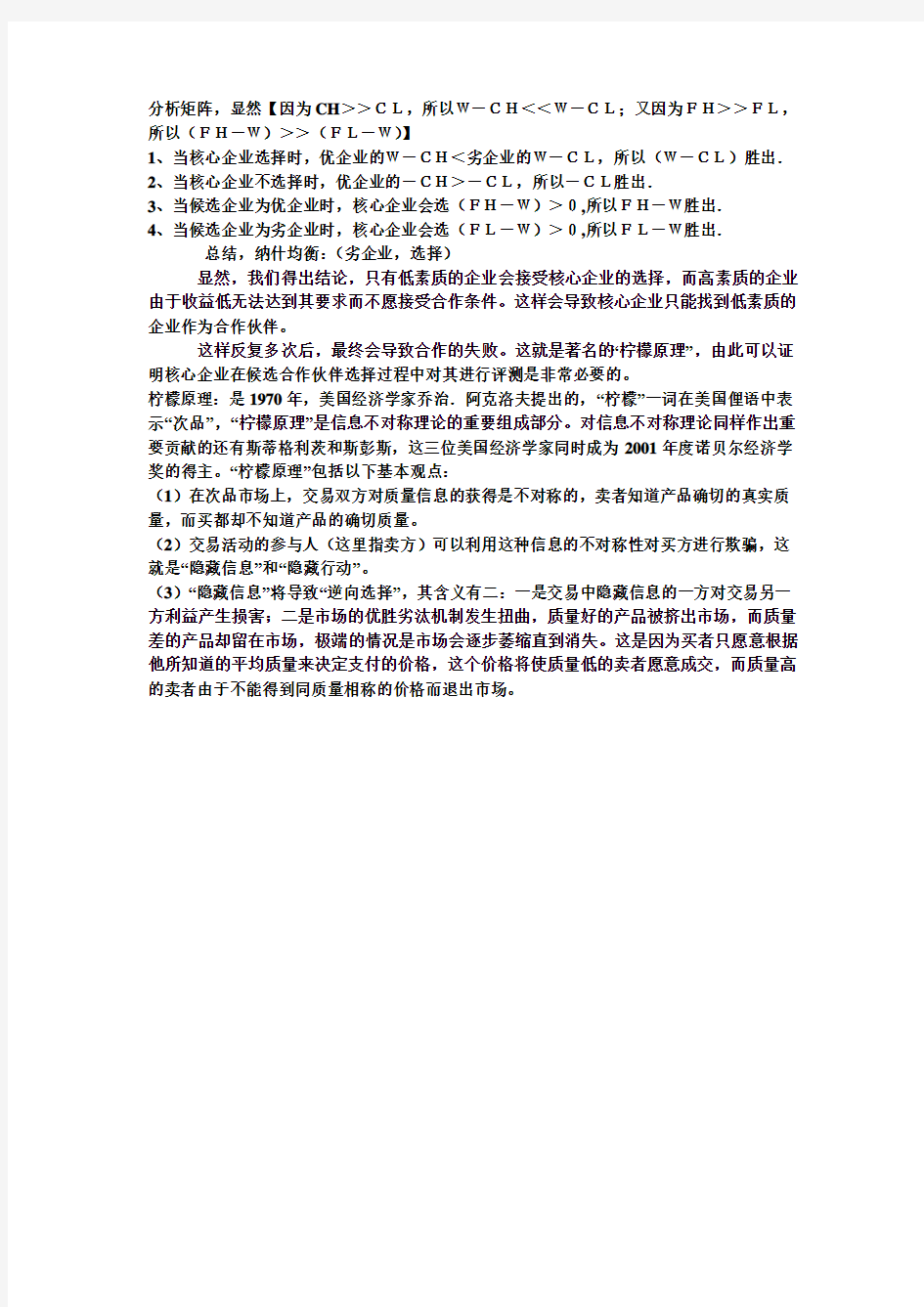

在供应链合作伙伴的选择过程中,核心企业与候选合作伙伴之间存在信息不对称现象。核心企业不拥有私人信息,因而是委托人;候选合作伙伴拥有私人信息,因此是代理人。核心企业(委托人)拥有不完全信息,不知道自然的选择,若核心企业不对候选合作伙伴(代理人)进行评测,从而也就无从知道候选合作伙伴的优劣。

对于这种情况的分析可以借鉴阿克尔洛夫的二手车市场模型。因为信息是不完全的,核心企业不对候选合作伙伴进行评价选择,就无从知道候选合作伙伴的实际状况。在有多个候选合作伙伴时,候选合作伙伴知道自己的情况,核心企业不知道,但知道其分布函数,博弈模型如下图:

1.候选企业中只存在两种类型:质优者和质劣者。核心企业不知道候选企业的具体类型,只知道质优者的概率为P,则质劣者的概率为1-P。

2.质优者对供应链的贡献为FH,质劣者对供应链的贡献为FL,明显地FH》FL。候选企业和核心企业都知道FH和FL。

3.质优者为取得优秀所花费的成本为CH,质劣者花费的成本为CL,显然CH》CL。4.核心企业有两种选择,选择(Y)和不选择(N)。

5.参与供应链带给质优者的收益为W,质劣者的收益为W。(核心企业要选择合作伙伴时,因为对候选合作伙伴的素质高低不了解,也就无法预测它们对供应链贡献的大小,所以核心企业只能给他们相同的收益W.) 收益表示为:(候选企业收益,核心企业收益)

用矩阵形式表示如下表

分析矩阵,显然【因为CH>>CL,所以W-CH<<W-CL;又因为FH>>FL,所以(FH-W)>>(FL-W)】

1、当核心企业选择时,优企业的W-CH<劣企业的W-CL,所以(W-CL)胜出.

2、当核心企业不选择时,优企业的-CH>-CL,所以-CL胜出.

3、当候选企业为优企业时,核心企业会选(FH-W)>0,所以FH-W胜出.

4、当候选企业为劣企业时,核心企业会选(FL-W)>0,所以FL-W胜出.

总结,纳什均衡:(劣企业,选择)

显然,我们得出结论,只有低素质的企业会接受核心企业的选择,而高素质的企业由于收益低无法达到其要求而不愿接受合作条件。这样会导致核心企业只能找到低素质的企业作为合作伙伴。

这样反复多次后,最终会导致合作的失败。这就是著名的“柠檬原理”,由此可以证明核心企业在候选合作伙伴选择过程中对其进行评测是非常必要的。

柠檬原理:是1970年,美国经济学家乔治.阿克洛夫提出的,“柠檬”一词在美国俚语中表示“次品”,“柠檬原理”是信息不对称理论的重要组成部分。对信息不对称理论同样作出重要贡献的还有斯蒂格利茨和斯彭斯,这三位美国经济学家同时成为2001年度诺贝尔经济学奖的得主。“柠檬原理”包括以下基本观点:

(1)在次品市场上,交易双方对质量信息的获得是不对称的,卖者知道产品确切的真实质量,而买都却不知道产品的确切质量。

(2)交易活动的参与人(这里指卖方)可以利用这种信息的不对称性对买方进行欺骗,这就是“隐藏信息”和“隐藏行动”。

(3)“隐藏信息”将导致“逆向选择”,其含义有二:一是交易中隐藏信息的一方对交易另一方利益产生损害;二是市场的优胜劣汰机制发生扭曲,质量好的产品被挤出市场,而质量差的产品却留在市场,极端的情况是市场会逐步萎缩直到消失。这是因为买者只愿意根据他所知道的平均质量来决定支付的价格,这个价格将使质量低的卖者愿意成交,而质量高的卖者由于不能得到同质量相称的价格而退出市场。

税收风险管理理论 对税收风险管理理论及实践应用的初步探讨 近年来,风险管理开始进入中国税务管理领域,衍生出“税收风险管理”的概念,它是指以最小的税收成本代价降低税收流失的一系列程序,是一种积极、主动的管理,能创造出稳定有序的征管环境,有利于建立和谐的征纳关系,有效提升税源管理的质量和效率。本文从理论到实践,从国际和国内全新视角,进一步开拓视野,广泛借鉴国际上税收风险管理的先进理念和经验,结合我国税收风险管理的实践经验,探索构建乌鲁木齐市税收风险管理的理论和方法体系,对于有效推进和实施乌市税收风险管理,提高征管质效,降低税收流失风险,提高纳税人满意度和遵从度具有重大的理论意义和现实意义。 税收风险管理包括税收流失的风险管理和税收执法风险管理,本文重点阐述税收流失的风险管理。 一、税收风险管理研究背景 随着我国经济体制改革的不断深入,市场经济的不断发展,税源分布领域越来越广泛,流动性和隐蔽性越来越强。经济决定税源,税源决定税收,这是一个简单的税收经济学原理。但在实际税源管理过程中,由于受诸多客观不确定因素的影响,税源并不一定完全形成税收,从而导致客观税源决定的纳税能力与实际税收之间存在事实上的差异,这种差异表明税源管理过程中事实上存在税收流失的风险。 根据《中国税务稽查年鉴》公布的,全国税务稽查数据显示的全国税收流失率,与同期税务机关征收的税收总额,可以推算出同期全国税收流失额。从数量上看,我国税收流失的总量逐年增加,近五年每年在3000-4000亿元左右,数额惊人。税收流失影响了我国的财政收入,弱化了税收宏观调控功能和资源的有效配置,加剧了收入分配的不公。如何有效地减少税收流失,是理论界和各地税务机关多年来一直不断探索的课题。健全法制、完善税制,规范税式支出、加大税法宣传力度、提高纳税意识等等,其中最直接有效可控的措施,是建立现代税收征管体系。自2009年以来,国家税务总局多次提出深化税收征管改革,构建适应现代经济社会发展的税收征管体系的要求,即“构建以明晰征纳双方权利和义

哥本哈根十三日食谱官方标准版 又名<哥本哈根减肥法><哥本哈根减肥食谱> [哥本哈根减肥APP]请用手机至各大应用商店搜索:哥本哈根减肥 购物清单 哥本哈根13日食谱对食材的要求极为严格,请勿贪图便宜购买不符合食谱规定营养含量的食材,以免对食谱造成无法挽回的执行效果。请在进行前至哥本哈根APP官方店购买食材或自行选购食材,并下载哥本哈根APP制定计划准备开始。 *鳕鱼请不要购买市场上的油鱼。(冒充鳕鱼,品名同样为鳕鱼,但价格十分便宜) *低脂干酪请不要购买超市中的奶酪片,这样会极大影响食谱效果。 *如自行准备食材请注意食材背后的营养成分标签。

食谱规则 哥本哈根食谱是基于一个非常严格的规则与束缚的,所以它不仅能帮助你减重,摆脱脂肪团并且能增进你的新陈代谢。 The Copenhagen Diet is based on a particularly strict rules and restrictions, thanks to which you can not only lose unwanted kilograms, but also improve your metabolism and get rid of cellulite. 以减重为目的,哥本哈根食谱寻找到一个减重与健康的平衡点。执行哥本哈根食谱对人体器官的负荷会比平时稍微加重(燃烧脂肪,大大提高新陈代谢会让你有时觉得累),这种伤害远远小于吸烟对人体所产生的伤害与影响。 For the purpose of wight loss, The Copenhagen Diet found a balance point between weight loss and health. The Harm of Performing the Copenhagen diet to health (highly increases themetabolism will let you feel tired sometimes) is less than smoking. According to health practitioners, it is not one of the healthiest diets, and elimination of certain products from daily consumption definitely cannot be called balanced nutrition. Not one of the healthiest, and elimination of certain products from daily consumption definitely cannot be called balanced nutrition. 这份餐单必须严格坚持13天。这就是其难以坚持,却非常有效的原因 This diet must be followed for 13 days, That’s why it’s (quite) difficult, but very efficient 这份餐单可以改善你的新陈代谢 The diet changes your metabolism 这就意味着一旦你完成该食谱,恢复合理饮食(当食谱结束后,你应该缓慢增加卡路里摄入)也并不会使你复胖 This means that once you have completed the diet you can eat normally (afher finishing the diet you should slowly increase the amount of calories.) and you won’t gain weight. 这不是一般的食谱,他能帮助你燃烧更多热量,并在你结束食谱后依然有效 It is not one of the usual dites, but one that improves “burning” your calories. The diet is effective even after it’s completion. 如果你严格(完全遵循食谱规则)按照指示完成餐单,你可以减去5~20KG。(根据个人体质与初始数据变化) If the diet is followed precisely according to instructions, you can lose between 5-20 kg (11-44 lb.) 请在你没有出行和聚餐计划的时间进行,以免被外界打断。 Tip: Try to start this diet when you have no plans to leave town, go to parties etc. These situations are saboteurs to any diet. 请预先购买食谱上的实物。(制定计划后,您可以在“我的计划”的“购物清单”中查看所需要购买的食材,并且点击划去已购买的食材) Purchase all ingredients before starting the diet. Going to the grocery store during the diet is just asking for trouble. 节食期间如果感到饥饿,请大量喝水。每天最少饮用2L水,可以加入柠檬片或天然茶叶If you feel hungry during the diet… drink WATER.Plenty. At least 2liters (0,5 US gallon = 6-8 glasses) /day. 不能喝酒,不能吃口香糖(包括糖都会改变食谱对新陈代谢的作用) You can NOT have alcohol, chewing gum (both contain sugars that will alter the effects of the metabolism change). 餐单中所有的食材都不要轻易替换。羊肉就是普通的羊肉。不能代替! lamb is lamb, nothing else. It can be delicious, if you know how to prepare it. 你可以食用盐,胡椒粉及其他调味料。 You can use salt, pepper and other seasonings

税收风险管理指标说明 风险指标设计主要遵循三项原则。一是规范企业从税务登记到税务检查流程中税务相关行为的要求。如未按规定时间办理税务登记,未按期纳税申报,未按规定开具、使用、取得发票,拒签税务文书的行为等。二是企业财务报表反映的相关数据违背经营常规的要求。如应收账款大于销售收入,主营业务收入变动率,毛利率等。三是申报税款低于当期各项税收平均指标或最低指标。如城建税税负率,所得税贡献率,所得税税收负担率,房产税变动率等。 根据上述原则选取的风险指标按照企业的行为结果、财务核算结果、申报结果可分为:行为指标、财务指标、税种指标三大类,三十七个指标。以后,随着对各种风险指标的研究,成熟一个添加一个,以满足风险监控的需要。 现将有些指标详细分述如下: 一、应收账款大于销售收入 应收账款是核算企业销售后未收回的货款,出现应收账款大于销售收入,说明除本期销售没收回货款外,上期销售也有大量没收回的货款,这就是只销售货物不收回货款(或基本不收回货款)的情况。一个没有经营性现金流的交易行为我们有理由怀疑其交易的真实性。 二、期间费用总额大于销售收入的30% 企业毛利率一般不会超过30%(个别企业除外),如果期间费用

大于销售收入的30%,则企业经营根本无利可图,是不能正常运转的。企业期间费用大于30%一般是由于非正常费用挤入造成的,最常见的一是多列运费,二是多列过桥过路费,三是虚构工资津补贴等,四是多列其他各项杂费等。 三、存货大于销售收入的30% 商业企业存货是库存商品,工业企业存货是原材料、在产品、产成品等。按照存货周转率的要求,企业的存货一年至少要周转5圈以上,即存货为销售成本的20%。在企业存货周转率考核中,低于3(圈)的为不达标,即存货为销售成本的33%以上为不达标,反映为存货太大。 存货周转率=当期累计销售成本/平均存货 平均存货=当期累计销售成本/存货周转率 假定当期累计销售成本为100,若周转率最低为3,则平均存货=100/3=33.33。 假定企业销售毛利为10%,则存货最高(剔除个别特殊企业)应占销售收入的30%,超过30%则为异常状况。 另外,从实际经营情况看,存货达到销售收入30%,则意味着存货够3.6个月销售,已经超出企业一般备货2-3个月储量的要求。 企业超大库存往往是货物已经销售,但不记销售、不转成本、不申报纳税而长期趴在库存中隐藏,使账面库存与实际库存不符,形成库存虚数。有的企业库存商品明细账记载某商品进货后几年都不动,实际早已无货,且数额巨大,动辄几百万、几千万,甚至上亿元库存,

二手车市场的一种模型——柠檬(瑕疵)和租赁 Arif Sultan Department of Economics, Saginaw Valley State University, 7400 Bay Road, University Center, Saginaw, MI 48710, USA E-mail: asultan@https://www.doczj.com/doc/7f16227744.html, 摘要:本文深入研究了Kim的二手车市场(1985)模型中关于信息不对称这点对审查租赁可能产生的影响,以及针对市场上二手车成交平均质量的二手车认证(CPO)计划。笔者认为, 消费者可以购买或租赁一辆新车,或他/她可以购买二手或CPO车。同时,像Kim(1985年),笔者认为,在汽车保修期结束之后当这辆车仍然是一辆“新”(成色很好)的汽车的时候,汽车的质量取决于该汽车的维修水平即在这个模型中选择的维护水平。这个模型显示了交易二手车的平均质量可以高于或低于非交易二手车的平均质量。研究还发现,租赁和CPO已大大改善买家和二手车卖家之间的的信息机制,这反过来又帮助减少了市场中的不良选择并且提高了交易二手车的平均质量。 1 引言 对于柠檬(瑕疵)市场,因为买方和卖方之间对于一辆二手车的信息不对称,Akerlof(1970)的开创性论文提出两种可能的结果。首先,在二手车市场中,卖家知道他们车的质量,但买家无法辨别好车上的瑕疵:

“质量不够好的车往往都会被描述为质量好的车”(Akerlof,1970)。Wilson (1980)通过假设一个积极的贸易量显示了二手车市场中的一个重要的平衡。因此,柠檬(瑕疵)原则可以重新解释为非交易二手车的平均质量高于交易二手车的说法。其次,私人机构可以给买家提供关于产品质量的信息。这些机构可改善市场的运作,但可能不能消除造成市场失的信息的不对称。 汽车行业中的租赁业务在过去的15年里得到了迅速的增长。例如,消费者租赁数量在汽车收购中所占的百分比从1992年的9.3%提高到2002年的20%。许多租赁合同是仅提供给一个消费者,每一份都有一个租金价格和一个选择价格。租客能在免费租约期终止前退回汽车或通过支付选择价格保留它。 大多数汽车租赁为 2-3 年的时间,研究显示只有 25%的承租人在到期之后保有他们的汽车,(Hendel和Lizzeri,2002年),这意味着承租人保有他们的汽车的时间要比汽车买家的短。实际上,许多取消租赁的车辆在被返回的时候仍然处于制造商的保修期内,这意味着那些取消租赁的车相比于二手车有着更好的质量。 认证二手车辆(CPO)计划的起源是由于市场中出现大量取消租赁的车辆。因此,制造商开始翻修这些车辆并提供一个保证,这一趋势一直迅速增加。对于这些选定的车辆,CPO计划旨在经过一系列的检查之后翻新这些车辆,并提供延长保修期。制造商会对大多数取消租赁的车辆检查,翻新,然后转售作为CPO车辆。仅在2002年,行业目睹了CPO车辆销售额同比增长大约20%的成果。

新鲜柠檬的吃法和用法: ●挑选柠檬 好吃的柠檬的颜色均匀,富有弹性,表面乎滑、富有光泽。柠檬树在种植5年以上后,就可以结出光滑、美味的果实。刚种植不久的柠檬树所结出的果实坚硬而粗糙,果实本身也有很多白色的部分,果肉很少。只要用手触摸一下,就可以马上知道,所以,在挑选时,可以用手摸一下,确认一下触感。另外,蒂的下方呈绿色时,代表柠檬很新鲜。拿在手上,感觉沉重时,代表果汁约含量十分丰富。挑选柠檬时,可以选择皮薄的柠檬。 ●功效: 含有丰富维他命C的柠檬,具有高度咸性,被认为是很好的治疗所有疾病的药,止咳、化痰、生津健脾。且对於人体的血液循环以及钙质的吸引有相当大的助益,其丰富的维他命C,不但能够预防癌症、降低胆固醇、排除肾毒、解决便秘之苦、食物中毒,消除疲劳,增加免疫力,延缓老化,保持肌肤弹性,并且克服糖尿病、高血压、贫血、感冒、骨质疏松症等等。亦有美白肌肤的作用。 ●如何挤出更多柠檬汁:柠檬放在温水中浸泡或用微波炉加热30秒 ●如何保存未使用完的柠檬汁:未切——用塑胶袋包装,放置冰箱冷藏;已切——用保鲜膜一颗颗包好,放置冰箱冷藏 ●柠檬——吃: 1、新鲜柠檬切片泡水很好喝,但有一点要注意,就是只能用凉开水浸泡,热水会令其发苦发涩。注意放入的量,一个凉水瓶入一片就够了,最多厚点,不然就苦了。这样消灭柠檬就是太慢了点。 2、每次将一个柠檬去皮去籽切块放入榨汁机,依个人口味放入三汤匙蜂蜜(那种韩国人喝汤用的铁勺),加入1升水,榨汁即可。充足维生素C,加蜂蜜润肺美容,功效不错,味道很佳。 3、将柠檬汁和一汤匙蜂蜜加入热水中,每天随时喝上几口,能起到润喉的作用 4、切一片和红茶泡一起喝。柠檬红茶 5、放在酒中喝。 6、切片放在可乐中喝。不能放在雪碧中喝,因为雪碧就是棕檬水。 7、柠檬皮切成一片一片可以用来做菜当香料,炒菜时放点吃吃 8、柠檬也能祛痰,且祛痰功效比橙和柑还要强。将柠檬汁加暖水和盐,饮之可将喉咙积聚的浓痰顺利咳出,十分灵验。感冒初起时,不妨用柠檬加蜜糖冲水饮,可以纾缓喉痛、减少喉咙干涸不适。 9、榨干了的柠檬皮也有很多的用处,泡水冲凉只是其中一种,还有一种方法可以用于洗脸,将半个柠檬皮泡在适量水中,凉热均可,泡一晚上,第二天拿它洗脸,此时的柠檬皮已经泡软泡出油来,酸性也已经稀释,不刺激了,挤一挤就粘

税收风险管理指标+解释 税收风险管理主要是针对纳税人少缴税款,虚开发票等税收违法行为进行的管理,其主要管理手段是通过税收风险指标对税收管理中存在的风险进行识别,然后采取纳税辅导、风险提醒、管理员核查、纳税评估、税务稽查、专项整治等应对措施消除风险,以达到提高征管质量的目的。 风险指标设计主要遵循三项原则。 一是企业财务报表反映的相关数据违背经营常规的要求。如往来金额过大,库存过大,成本费用过大等。 二是申报税款低于当期各项税收平均指标或最低指标。如企业存在理论少缴税款,增值税低税负,所得税低贡献率,长期有收入无税款等。 三是风险指标数据的取得要有征管信息系统的支持,即能通过征管信息系统提取到该数据。 根据上述原则选取的风险指标按照企业经营过程和申报结果可分为:资金往来异常,货物异常,收入异常,成本费用异常,税负异常,抵扣异常等六大类,三十五个指标,基本涵盖了企业生产经营的全过程。以后,随着对各种风险指标的研究,成熟一个添加一个,以满足风险监控的需要。 现将六大类三十五项指标详细分述如下: 一、A级风险指标也称特级风险指标(6个) A级风险指标主要是对可能存在虚假交易和虚开虚抵隐患的行为进行监控的指标,这些指标出现异常是最高级别的税收风险。 A1、应收账款大于销售收入:虚假交易,虚开隐患。 应收账款是核算企业销售后未收回的货款,出现应收账款大于销售收入,说明除本期销售没收回货款外,上期销售也有大量没收回的货款,这就是只销售货物不收回货款(或基本不收回货款)的情况。一个没有经营性现金流的交易行为我们有理由怀疑其交易的真实性。如果其交易存在虚假或部分虚假,则虚开的风险是巨大的。 另外,应收账款大于销售收入现象也可能是企业乱记账,乱对应科目造成。例如,企业销售的未开票货物(以后还要开票),正确的应记应收账款和主营业务收入的增加,而企业错误地记为应收账款的增加和库存商品(产成品、在途商品)的减少等。 A2、应付帐款大于销售收入:虚假交易,虚开隐患。 应付账款是核算企业购进货物应付未付的货款。应付账款大于销售收入说明企业销售的货物购进时都没有(或绝大部分没有)付款,购货长期不用付款使交易的虚假成分增大,虚开的风险也很大。 A3、新认定一般纳税人3个月销售收入超过1个亿或6个月超过3个亿:虚开隐患。 按正常规律,新认定一般纳税人经营初期由于资金、市场营销经验、客户忠诚度等原因短期内销售收入一般不会很大。对在短期内销售暴增的新开业户应注意其经营业务的真实性,防止虚开和突然注销。 A4、期间费用总额大于销售收入的30%:虚抵,虚开隐患。 企业毛利率一般不会超过30%(个别企业除外),如果期间费用大于销售收入的30%,则企业经营根本无利可图,是不能正常运转的。企业期间费用大于30%一般是由于非正常费用挤入造成的,最常见的一是多列运费,二是多列成品油,三是多列过桥过路费,四是虚构工资津补贴等,五是多列其他各项杂费等。其中许多项目既多抵进项税又多列支费用。 A5、增值税超高税负企业:所得税隐患,虚开隐患。 商贸企业税负超过2%(即企业有11.76%的毛利),从增值税负的角度反算,企业的毛利均超过了正常水平,但在实际经营中,这些企业税负高并不是因为毛利高造成,而是由于不能取得合法有效的进项发票所致。即这部分企业入账的成本费用中有很多发票的取得是与实际经营不符的,即有的是找来的假票,有的是与经营无关的其他发票,有的是代开的其他发票,还有一些是白条入账,这些不合理、不规范的进货发票和费用发票在计算所得税时是不能列支的,那么企业在所得税方面就存在很大的隐

茶叶色选机主要的原理 茶叶色选机是利用色选光电传感器/CCD镜头对茶物料中异色叶片进行筛选工作。由于茶叶烘干后极易破碎,所以为在保证茶物料品相前提下提高色选精度顾茶叶色选机选择多层阶梯式机械结构。正常工作前,要根据不良茶物料的比例和种类,设置色选模式和机器产量;然后将待分选的茶物料通过专用茶叶提升机输送到色选机的摆动进料斗里,经摆动进料斗至振动喂料器,后通过振动喂料器振动向上层溜槽滑道(即色选通道)供料,茶物料在溜槽滑道中通过找正轨道排列,形成速率较为均匀的茶物料流下滑到上色选光电传感器检测区或上CCD镜头检测分选区进行扫描、分辨、判别,茶物料流中得不良米由高速喷气嘴喷气剔除茶物料中得不良品。通过上层分选的茶物料落入下层料斗进入下层溜槽滑道再次利用色选光电传感器检测区或上CCD镜头检测分选区进行扫描、分辨、判别,剔除,分选后经良品与二次次品仓进入下道工序。专门茶叶色选机工作原理见图1。 现以中瑞微视茶叶色选机对绿茶拣梗为例进行茶叶色选机的拣梗原理说明(参数值借用该品牌性能参数)。在进行绿茶拣梗时,其色差测定系统对茶叶色泽组成参数进行测定,从而得出茶叶色泽偏绿或偏黄的程度,一般情况下“-a*”值表示茶叶色泽偏绿的程度,“b*”值表示茶叶色泽偏黄的程度,“L”值代表茶叶的明亮度。而所有名优绿茶的插条和茶梗颜色存在颜色差别即色差,一般插条色泽绿翠,而茶梗色泽偏黄。故色差测定系统进行测定时,色泽偏绿的茶叶,“-a*”值也就偏大,并且茶条越嫩,“-a*”值就越大,满足一定要求的茶叶会被装有绿色色彩信号色差感应系统的茶叶摄像用彩色CCD镜头所捕捉,并进行摄影,然后将所摄影像输入计算机,通过计算,发出指令,使茶叶通过茶叶通道进入第2次拣梗或

加强税收风险管理的几点思考 税收风险管理理念是近年来各地都在研究探讨的新的税收管理模式,其含义是:将现代风险管理理念引入税收征管工作,旨在应对当前日益复杂的经济形势,最大限度地防止税收流失;规避税收执法风险;实施积极主动管理,最大限度地降低征收成本,创造稳定有序的征管环境。在现实税收管理工作中,如何更好地引入风险管理理念、强化税源控管,规避执法风险是当前应该着重探讨的问题。 一、税收风险管理的主要内容 近年来多种所有制经济形势的快速发展,形成了不同的利益群体,征纳双方的博弈冲突日见凸显。一是税源急剧扩大和税源变化日趋复杂,给税收征收管理工作提出了更高的要求;二是个体纳税信念即纳税支出与纳税人对政府提供服务的期望值不符从而产生的税负不公感觉也给税收管理工作带来难度和阻力。这种情况下,以目前的征管人力物力财力,若要实现依法征收、应收尽收,即实现征管效能的最大化,就必须寻找科学有效的税收管理模式。因此,对所管辖的纳税人采取科学合理的指标确定其应纳税款就不同程度存在风险,按风险程度高低对企业进行分类分级管理,有利于税务机关实施有效管理,避免国家税收流失。税收风险按其内容划分主要有两种:一是税源监管风险,二是税收执法风险。(一)税源监管风险。近年来,税务违章越来越多,金额越

查越大,究其原因,与很多因素有关。如:税制结构是否合理、税种设置是否科学、征管环节的多少、纳税手续的繁简以及税率是否适当、是否超出了纳税人的心理及经济承受能力、逃避税收得到的利益与被处罚应付出的预期代价之间的权衡等等。这些因素都影响着纳税人决定是否采取逃避税收的行为,是税收征管中产生漏洞的潜在危机。为弥补这些漏洞,就需要税务机关、税务人员花费较多的时间和精力,进行研究并寻找对策,强化税源管理,遏制偷税行为的发生。这种对税款实现潜在的影响实际上就是一种税源监管风险。(二)税收执法风险。是指税务机关在执法过程中,违反税收法律法规的行为所引起的不利的法律后果。包括对税法及相关法律法规理解偏差产生执法过错,带来的执法风险,以及执法程序不严谨、执法随意性大带来的执法风险和滥用职权、玩忽职守,徇私舞弊造成的执法风险。同时随着整个社会法制建设不断完善,纳税人法制观念不断增强,对于税务机关执法手段、征管方式等要求越来越高,如果执法方式简单,容易诱使征纳双方矛盾激化,也会相应使执法人员执法风险加大。 二、税收风险管理的核心 在当前税务系统强调既要强化管理、又要优化服务的大背景下,通过实施风险管理,一是实现依法征收,应收尽收;二是规避税收执法风险,有效提高税收征管的针对性和有效性,对当前的税收工作具有重要的促进作用。实施税收风险

21天减肥案例 【篇一:21天减肥案例】 本人前3天减了6斤,前三天其实不是特别难熬,我的第一天过得 很轻松什么都没吃,喝了8杯绿茶(mm们可以根据自己的喜好, 玫瑰、菊花、绿茶、决明子、乌龙茶等,都是很好的减肥茶哦~~)。第二天上午反应不大,下午看到室友津津有味的啃着鸡腿真有点受 不了,不过还是坚持住了,照例喝了8杯绿茶。 第三天明显感觉身体很虚,我寝室在六楼,明显觉得走不动,于是 我选择了睡觉,照例又喝了8杯水。晚上室友又啃瓜子又吃署片, 我对自己说最后一天,一定要坚持住!……嘻嘻,3天就这样过去了!有点幸福,但是瘦了6斤,觉得还是挺值得的。 中间8天减了8斤,第四天其实我是期待了很久,由于三天没有吃 东西了,当时的我看到苹果就好像在沙漠中找到生命之源那般兴奋。那天我吃了3个苹果,早、中、晚各一个(晚上是在5点吃的,确 保睡前不吃任何dd,睡前2小时不喝水~~)一天的苹果餐就这样过 去了~~很满足! 第五天、第六天我和第四天一样吃了苹果餐~~第七、八、九三天, 啃了三天黄瓜,外加每天一个西红柿(补充vc)。第十,第十一天 早上吃了一个西红柿,中午晚上各吃了两根黄瓜。中间八天就这样 结束了。 后10天我减了5斤j,后八天过得非常顺利和轻松,饮食上没有什 么特别需要注意的,我每天按时吃三餐,饭量是6成饱,睡觉前5 小时不进任何食物。当然这期间还是每天喝8杯水,每天睡前一粒 芦荟粉的!因为我是严格执行21天减肥方法的并且没有任何作弊情况,于是我的体重从21天前的108到88,呵呵,开心!现在身材 很好,没有小肚子,全身看上去很匀称,脸上的肉肉也没了!对了 这期间我没有运动过!羡慕吧?不要犹豫了,过了21天,美丽也属 于你! 减肥的道路虽然艰苦,只要坚持不懈的努力,美丽最终属于你。 【篇二:21天减肥案例】 我这三天喝水不多,感觉效果不太好,所以在第二阶段开始大量喝水,因为基数太大了,所以第一阶段一定要记得多喝水,蜂蜜水其 实不建议喝太多,毕竟含的有糖,是糖就要消耗。

2014年03月18日 税收风险管理存在的问题及建议 税收风险管理是国家税务总局根据新时期税收事业的总体要求和税收征管工作的实际情况,着眼强化税收安全、降低征纳成本、推进依法治税、促进纳税遵从提出的一项举措。随着经济形势的快速发展,形成了不同的利益群体,征纳双方的博弈冲突日见凸显。税务机关科学管理的要求也不断提高,税收执法服务的标准逐渐精细,纳税人依法保护自己的合法权益意识日渐加强,税务干部的行政行为和执法行为时刻接受社会各阶层的监督和制约,税收征管面临的风险越来越大。在现实的税收征管工作中,不断提高税收风险管理的水平和质量是值得我们探索与实践的重要课题。一、税收风险管理的主要内容 税收是国家财政收入的主要来源,其特点是强制性和无偿性,税务机关是具体的管理部门,其工作职责是对纳税人的实际经营和纳税情况进行监督、为纳税人提供服务,以确保财政收入及时足额入库和纳税人依法履行纳税义务。税收风险管理是近年来各级税务机关都在研究探讨的新的税收管理模式,其含义是:将现代风险管理引入税收征管工作,旨在应对当前日益复杂的经济形势,最大限度地防范税收流失;规避税收执法风险;实施积极主动管理,最大限度地降低征收成本,创造稳定有序的征管环境,是提升税收征收管理质量和效率的有益探索。 二、税收风险管理中存在的问题 风险具有不确定性,无论是在理论上,还是在实践上只要涉及到风险就一定是难点。税收风险管理处于探索阶段,受制于主观认识水平和客观条件瓶颈,实践中还存在许多需要解决的问题。为此,笔者提出以下建议,供大家参考。 税收风险管理的基础薄弱。 (一)税收风险管理在技术力量、法律保障及信息数据共享等方面还存在不足。 一是技术力量的薄弱。风险管理的核心是数学模型,税收风险管理与数学发现密切相关,基层税务机关要进行风险管理,首先要有一个数学模型来计算,否则就无法衡量税收风险管理的成效,也无法确定风险管理的重点。而要建立并随时修正数学模型,必须要有高素质的专业人员提供技术上的保证,这也是开展风险管理的基层税务机关所不具备的。二是法律基础的薄弱。现阶段,风险管理还缺少一些必要的法律法规的支持,风险管理虽然以内部控制为主,但其信息的获取往往涉及其它单位和个人,这就需要有相关法律法规的支持。 三是外部环境上的欠缺。风险管理的必须依靠大量正确的数据信息,而最有说服力的数据信息往往不是纳税人自己提供,而是来源于第三方的数据信息。第三方信息主要来源于银行的支付制度和政府职能部门之间的信息共享等方面,目前,银行卡支付仍未普及,存在大量的现金结算,另一方面,政府职能部门之间的信息共享仍然处于较低的水平,这些都是外部环境的欠缺。 (二)风险管理模型未建立与风险评估机制不健全。 一是税收风险管理预警指标体系尚未建立,目前基层税务机关的风险管理主要是以指标为主,风险模型的研究不够深入。电子档案及风险评估系统的开发水平及整合水平不高,有效的信息资源未能得以充分利用,信息缺乏指导性或针对性,突出表现为“三多三少”,即散乱信息多,提示问题信息少;提出问题、给任务型信息多,指方向、给方法型信息少;单个信息分析多,信息综合分析少; 二是税收风险评估机制不健全,对如何从制度上确定风险评估的主体、程序、标准和评估结果的应用缺乏系统的操作办法,对风险管理任务的下达和完成缺乏统筹安排,导致风险管理形式重于实质,风险管理结果应用水平较低,互动协调机制有待进一步加强。同时,风险案例和模型数量不足、质量不高,缺乏实战的风险指标特征体系的指向性不强,还不能完整准确地反映风险点和风险等级的分布情况,无法有针对地抓住重点开展风险的应对。 (三)税收管理方式仍然较为粗放与权力过于集中。 现行基层税务机关主要采取行业和规模相结合的户籍管理模式,对中小微企业的管理仍以属地分片、分责任区管理为主的拉网式、粗放型管理方式,对所有的纳税人实施均衡管理,缺少完整的风险管理机制,缺乏管理的层次性和针对性。 一是税源控管缺乏针对性。目前,基层税务机关的税收管理方式仍然较为粗放化,基本上采用人海战术,依靠税收管理员“人盯人”的方式进行管理,这种全面撒网、不分轻重的牧羊式管理方式缺乏对税源控管的针对性,致使管理效率低下,征纳成本居高不下。 二是税收管理员“权力过于集中、缺乏监督制约”的弊端。尽管税收管理员制度设定了双人上岗、定期轮岗等条款,同时

八大基础理论:1.阿克洛夫《柠檬市场理论》2.赫什雷弗《信息市场理论》3.马夏克和拉德纳《团队经济理论》4.斯彭斯《信号发出理论》5.格罗斯曼和施蒂格利茨《格罗斯曼和施蒂格利茨悖论》6.《委托代理理论》7.施蒂格勒《搜寻理论》8.马夏克《信息系统选择理论》代表人物:肯尼斯·阿罗、莫利斯、格罗斯曼和施蒂格利茨、马克·波拉特 1.风险与不确定性的区别 风险是一个经济代理人面对的随机状态,可以用某种具体概率值表示。即不能确定地知道,但能够预测到的事件状态。 不确定性是一个经济代理人面对的随机状态,不能够至少目前条件下不能够以某种实际概率值表述出可能产生的结果。即既不能确定知道,也不能预测到的事件状态。 2.信息就是传递中的知识差。 3.完全信息是指市场参加者对于某种经济环境状态的全部知识。 4.完全信息经济的四点局限:·完全竞争·市场效率·供求法则·单一价格 5.公共信息:所有相关信息都能被所有市场参加者获取。 6.私人信息即个别知识是指个别市场参加者所拥有的具有独占性质的市场知识,其中,经验是市场参加者最为宝贵的个别知识。 7.公共信息与私人信息的区别:·在传播途径上·在传播频率与效率上·在预期效用上 “小道消息”的作用,共同知识使市场参加者成为价格受支配者,而个别知识则推动市场参加者成为价格支配者 8.对称信息:在某种相互对应的经济人关系中,对应双方都掌握有对方所具备的信息度量,也即对应双方都了解对方所具备的知识和所处的经济环境。 9.信息的对称性:可供利用的有关风险类别的信息同时被买卖双方观察到,并对买卖双方都发生作用的环境状况就称为信息的对称性。 10.非对称信息分析。原因:社会的劳动分工和专业化。定义:所谓非对称信息,就是在相互对应的经济人之间不作对称分布的有关某些事件的知识或概率分布。 11.博弈论的五个基本要素:局中人、策略、收益、次序、信息。 12.委托-代理关系的概念:掌握信息多(或具有相对信息优势)的市场参加者称为代理人,掌握信息少(或处于相对信息劣势)的市场参加者称为委托人。13.构成委托-代理关系的两个基本条件:1,市场中存在两个以上相互独立的个体,且双方都是在约束条件下的效用最大化者。2,代理人与委托人都有面临市场的不确定性和风险,且他们两人之间掌握的信息处于非对称状态。 14.均衡合同的条件:1、参与约束2、激励相容 15.不利选择是指在建立委托人-代理人关系之前,代理人已经掌握某些委托人不了解的信息,而这些信息有可能是对委托人不利的。对策:1“市场信号”2.有效的信息收集。 16.道德风险:经济代理人在使其自身效用最大化的同时损害委托人或其他代理人效用的行为。产生原因:代理人拥有独占性的私人信息是道德风险的关键17.信号与信息的异同:信息包含有更多的确定性和形式化的内容,信号则更多地具有模糊性和具体化的特征。 18.广告竞争是一种典型的非价格竞争形式。(1) 扩展和保卫市场(2)加强市场价格离散

建立税收风险管理体系、提高税收管理水平 风险管理是20世纪初兴起的研究风险发生规律和风险控制技术的一门新兴管理学科,它是指各经济单位通过风险识别、风险估测、风险评价,并在此基础上优化组合各种风险管理技术,对风险实施有效控制和妥善处理风险所致的后果,期望达到以最少的成本获得最大安全保障的目标。简单地说,风险管理就是对事情发生的确定性作出决定,包括某件事是否发生,如果发生怎么办。风险管理的基本程序是风险识别、风险估测、风险评价、风险控制和管理效果。20世纪70年代起,风险管理以其针对性强、效率高、成本低等优势在世界范围内得到迅速发展,形成了完整的理论体系,被广泛应用于企业、跨国集团、金融、政府的管理活动之中。 (一)实施税收风险管理可以使税收管理更有效率 税收管理中存在着由于纳税人不能或不愿依法准确纳税而致使税款流失的风险。税收风险管理是税务机关通过科学规范的风险识别、风险估测、风险评价等手段,对纳税人不依法准确纳税造成税款流失的风险进行确认,对确认的风险实施有效控制,并采取措施处理风险所致的后果。税收风险管理对当前风险的确认,有利于对不同风险程度的企业实施不同的管理措施,加强管理的针对性,提高工作效率;对潜在风险的确认,可以建立税收风险预警系统,加强税源监控、防止税款流失,同时税收风险预警系统对企业也有警戒提示作用,促进企业遵守税法。 (二)税收风险管理有利于提高税收管理的公平性 纳税人通常希望税收管理更加公平、透明、高效。所谓公平不是平均,除税收制度上的公平对待外,纳税人要求的公平还包括当不同纳税人对税法采取不同态度时,税务机关应采取不同的应对措施,如对依法纳税的人和漠视税法的人进行甄别,并区别对待;对不履行纳税义务的纳税人采取强硬措施。纳税人除了要求税收政策上的透明外,还认为他们有权从税务机关得到高效、高质的服务和建议,他们希望有一个畅通的渠道解决他们提出的问题以及在发生错误时能得到提醒和及时纠正。面对纳税人不断提出的新要求,税务机关单靠以前的管理方式显然不能解决问题,必须在管理中引入新的适应纳税人更多、更高要求的管理方法。税收风险管理通过风险识别、估测、评价,可以及时发现纳税人的纳税错误,使其得到纠正;也可及时发现纳税人的恶性问题,采取强有力的措施予以打击,提高管理的公平性。 (三)税收风险管理有利于保证税收的安全、稳定,降低税收征管成本 对政府来说,它要求财政收入安全、稳定增长,并要求以最小的税收成本实现税收收入。而税收风险管理能够事先预测并控制由于纳税人不依法纳税而给财政收入带来的不稳定、不安全,保证税收收入的安全、稳定增长,降低税收征收成本。 二、澳大利亚的税收风险管理实践

“柠檬市场”中的“逆向选择” 摘要 市场上普遍存在着由信息不对称所导致的逆向选择现象。所谓“逆向选择”应该定义为信息不对称所造成市场资源配置扭曲的现象。“逆向选择”的含义与信息不对称和机会主义行为有关,并超出了这两者所能够涵盖的范围之外。本文就着眼于食品市场、人力资源市场、信贷市场、保险市场这四个不同的市场中的“柠檬市场”,以此来分析“逆向选择”问题,既而探讨对于它的规避措施。 关键词:逆向选择柠檬市场信息不对称机会主义行为风险规避 “柠檬市场”中的逆向选择 信息经济学中最广为人知的一个原理就是柠檬原理,柠檬原理是由美国经济学家乔治·阿克洛夫在研究二手车市场时提出的。在柠檬市场模型提出的同时,他也阐述了逆向选择理论。通俗地解说“逆向选择”,即是由交易双方信息不对称和市场价格下降产生的劣质品驱逐优质品,进而出现市场交易产品平均质量下降的现象。虽然,“逆向选择”是制度安排不合理所造成市场资源配置效率扭曲的现象,而不是任何一个市场参与方的事前选择。那么“逆向选择”是怎样违背经济学规律,又是怎么扰乱市场的呢? 一.二手车市场的逆向选择 “柠檬市场”最初是在研究二手车市场时被提出的。在二手车交易过程中,卖方清楚地知道自己的车的真实性能和质量,为了将二手车以相对较高的价格出售,他们常常不愿意告诉买方有关车的负面信息。潜在的买主很难了解车的真实性能和质量,不过可以了解到二手车的平均质量,因此,潜在的买主就只好根据这个平均质量来给出自己愿意付出的车价。但是,在二手车市场上也有性能与质量都较好的车,这就出现了好车与次品车一样以同一均价出售的情况。如此一来,拥有质量好的二手车车主不免觉得自己出售的车不划算,于是就退出了该市场。结果,留在市场中的二手车的平均质量随之下降。相应地,买方愿意支付的价格进一步降低,从而造成了更多质量稍好的车退出了这一市场,最终导致市场中只出售质量差的车。

懒人喝水减肥法光喝水3天瘦10斤 现在很多人都追求苗条的身材,有很多人试过各种各样的方法,前面辰敏羽给大家介绍了三天柠檬枫糖减肥法,今天瘦身专家辰敏羽再给大家介绍个比较有效的一种方法叫做三天喝水减肥法,相信大部分经常减肥的人都有听过。虽然说三天减肥喝水法是比较简单的减肥方法,但是还是有很多需要注意的事项。今天就给大家普及一下三天喝水减肥法怎么喝才能够简单有效。 三天喝水减肥法 1、喝水时间 想要减肥的朋友在早上起床的时候就要喝一杯清水,最好是喝温热的白开水。早上起来喝能够清肠道,清肠道之后能够加速宿便的排出。中午或者晚上吃饭的时

候要喝水,吃饭之前喝水能够让胃部有饱腹感,有饱腹感之后就不会吃太多的东西。下午时候需要多喝水,下午多喝水能够减掉身上的赘肉。 2、健康喝水 三天喝水减肥法不仅仅是喝清水,还可以喝柠檬水、纤维水。早上起床喝的是清水或者是纤维水,不适合喝柠檬水,空腹喝柠檬水对身体有刺激。三天喝水减肥法是三天什么都不吃只喝水,如果身体实在受不了的话可以喝蜂蜜水,蜂蜜水当中的糖份能够提供能量但是不会使人发胖,女性还能美容养颜。 生姜水 用温热的水泡姜糊早晚喝一杯。生姜有调节机理平衡的作用。加上蜂蜜的润肠作用。两者结合可以改善人的体质。它可以帮助我们提高脂肪的燃烧率,达到减肥瘦身的功效。 柠檬水

用温水泡开的柠檬水,从身体的中心开始散发热力,缓解内脏过冷等问题,加上柠檬酸的作用,此时体内能量快速消耗,全身血液流通,代谢力立刻提升,可快速转化成能量,即使被消耗掉,避免多余积聚,每天坚持喝一杯,你也能养成易瘦体质,无需再羡慕别人了! 蜂蜜水 蜂蜜是天然营养品,它含可以燃烧人体能量的优质糖分和矿物质。只要在喝水的时候加入一些蜂蜜,就可以避免脂肪在人体中积聚下来。蜂蜜的营养含量也是比较丰富的,除了可以润滑肠道之外,也是能促进脂肪加速新陈代谢的。 薄荷水 不要以为薄荷主要是用来装饰的,其实单独用薄荷叶来泡水一样好处多多。薄荷叶,有健胃助消化、促进新陈代谢、增强体力、清热解乏等功效,还可以预防口臭。 三天喝水减肥法主要是利用喝水能够加速肠道的蠕动来达到减肥的效果,三天减肥法是比较难能坚持的。因为三天什么都不能吃,喝了三天水后不能马上吃脂肪含量太高热量太高的食物,刚开始可以喝一些稀饭,多吃流食才能够保护肠道。

“柠檬”市场:质量的不确定性和市场机制 乔治·阿克洛夫 关键词:信息经济学;质量不确定性;市场机制;“柠檬市场”;信息不对称一. 引言 本文论述的是质量和不确定性问题。多种档次的物品给市场理论提出了有趣而又重要的问题。一方面,质量差异和不确定性的相互作用可以解释某些重要的劳动市场制度。另一方面,本文力求对如下主张,即“在不发达国家做生意是因难的”给出一个模型。尤其是要给出一个用于确定不诚实的经济成本的模型。理论的应用还包括对货币市场结构、不可保险性、耐用品的流动性以及品牌产品的评论。 在许多市场中,购买者总是利用某些市场统计数据来判断欲购商品的质量。在这种情况下,销售者就有动机销售劣质商品,因为从优质商品中受益的主要是其统计数据受影响的销售者整体而不是单个销售者。结果是,产品的平均质量往往会下降,市场规模相缩小。还应该看到的是,在这些市场中,社会收益和私人收益是有差别的,因此,在某些情况下,政府干预可以增加各方的福利。或者是,私人制度可能会产生,以利用各方潜在的福利增长。但是,这些制度并不是孤立分散的(Nonatomistic)。因此,权力的集中有可能形成——这就是制度本身带来的不良后果。 本文试图用汽车市场来阐述上述思想。应该强调的是,之所以选择汽车市场,是因为它非常具体并且易于理解,而不是因为它的重要性或现实性。

二. 以汽车为例的模型 1.汽车市场 旧车市场的例子说明了问题的本质。用以解释这种现象的常见理由是,拥有一辆新车可以带来快乐,而我们却给出了另一种解释。假定(为了说明问题,而 不是现实情况)市场中只有4种汽车,即新车和旧车,好车和次品车(在美国,也称之为“柠檬”)。新车有可能是好车,也有可能是次品车;当然,旧车也是如此。 人们在上述市场中购买一辆新车时,并不知道他所购买的汽车是好车还是次品车。但是,假定在生产出来的汽车中,好车的比例为q, 次品车的比例为1-q. 则买主必定知道买到好车的概率为q, 买到次品车的概率为1-q. 然而。在对某辆汽车拥有一段时间后,车主就可以了解该车的质量,也就是说,车主会重新估计其汽车的概率是次品车,这一估计要比原来的估计更准确。这就形成了一种可得信息的不对称:现在卖主比买主更了解汽车的质量。但是,好车和次品车仍然以相同的价格出售——因为买主不能区别好车和次品车。显然,旧车与新车的价值不会一样——如果旧车的价值和新车的一样,那么,在好车的概率更高,次品车的概率更低的情况下,以新车的价格出售一辆次品车,然后买回一辆新车肯定是有利可图的。因此,好车的车主被锁定(Locked in)了。实际上,他不仅得不到其汽车的真实价值,而且也得不到新车的预期价值。 格雷欣法则以另一种方式出现了。绝大多数出售的汽车可能是次品车,好车的买卖可能根本就不存在。次品车倾向于将好车挤出市场(这与劣币驱逐良币极 其相依)。但是,与格雷欣法则不尽相同的是,次品车挤掉好车的原因在于它们 的售价与好车的售价一样。类似地,劣币驱逐良币的原因是这两种货币的交换率是一样的。但是,次品车的售价与好车的售价一样是因为买主不能区分好车和次品车,然而在格雷欣法则中,买主和卖主部有可能可以区分劣币和良币。因此,上述两种情况极其相像,但并不完全相同。 2.不对称信息 由上可见,好车有可能被次品车挤出市场。但是,在有不同档次商品的连续市场中,甚至更糟贱的异常现象也会存在。一个很有可能出现的现象是,次品格不太差的产品挤出市场,不太差的产品又将中档产品挤出市场,中档产品则将不太好的产品挤出市场,不太好的产品格高档产品挤出市场,依次类推,最终不会有任何市场存在。