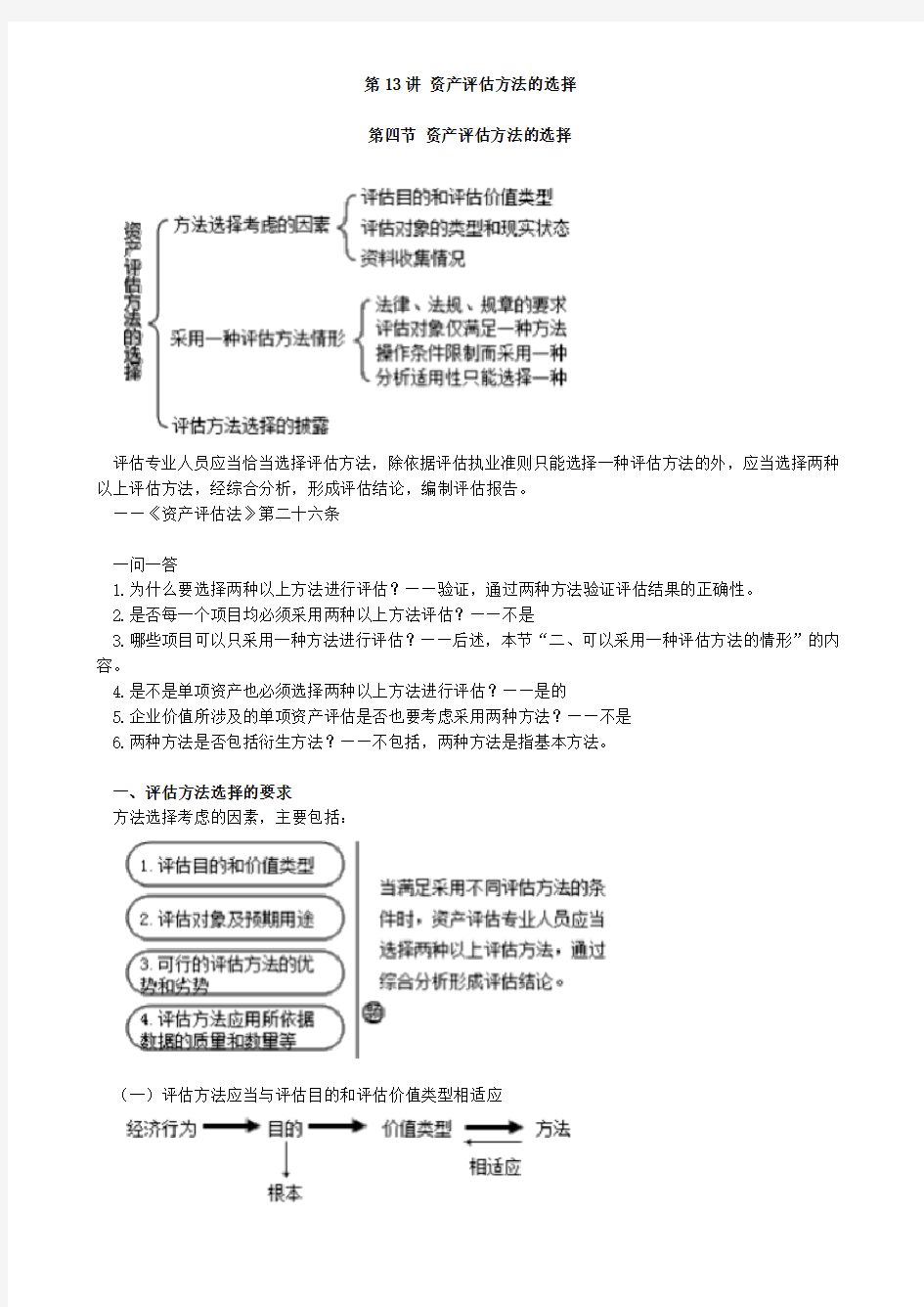

第13讲资产评估方法的选择

第四节资产评估方法的选择

评估专业人员应当恰当选择评估方法,除依据评估执业准则只能选择一种评估方法的外,应当选择两种以上评估方法,经综合分析,形成评估结论,编制评估报告。

——《资产评估法》第二十六条

一问一答

1.为什么要选择两种以上方法进行评估?——验证,通过两种方法验证评估结果的正确性。

2.是否每一个项目均必须采用两种以上方法评估?——不是

3.哪些项目可以只采用一种方法进行评估?——后述,本节“二、可以采用一种评估方法的情形”的内容。

4.是不是单项资产也必须选择两种以上方法进行评估?——是的

5.企业价值所涉及的单项资产评估是否也要考虑采用两种方法?——不是

6.两种方法是否包括衍生方法?——不包括,两种方法是指基本方法。

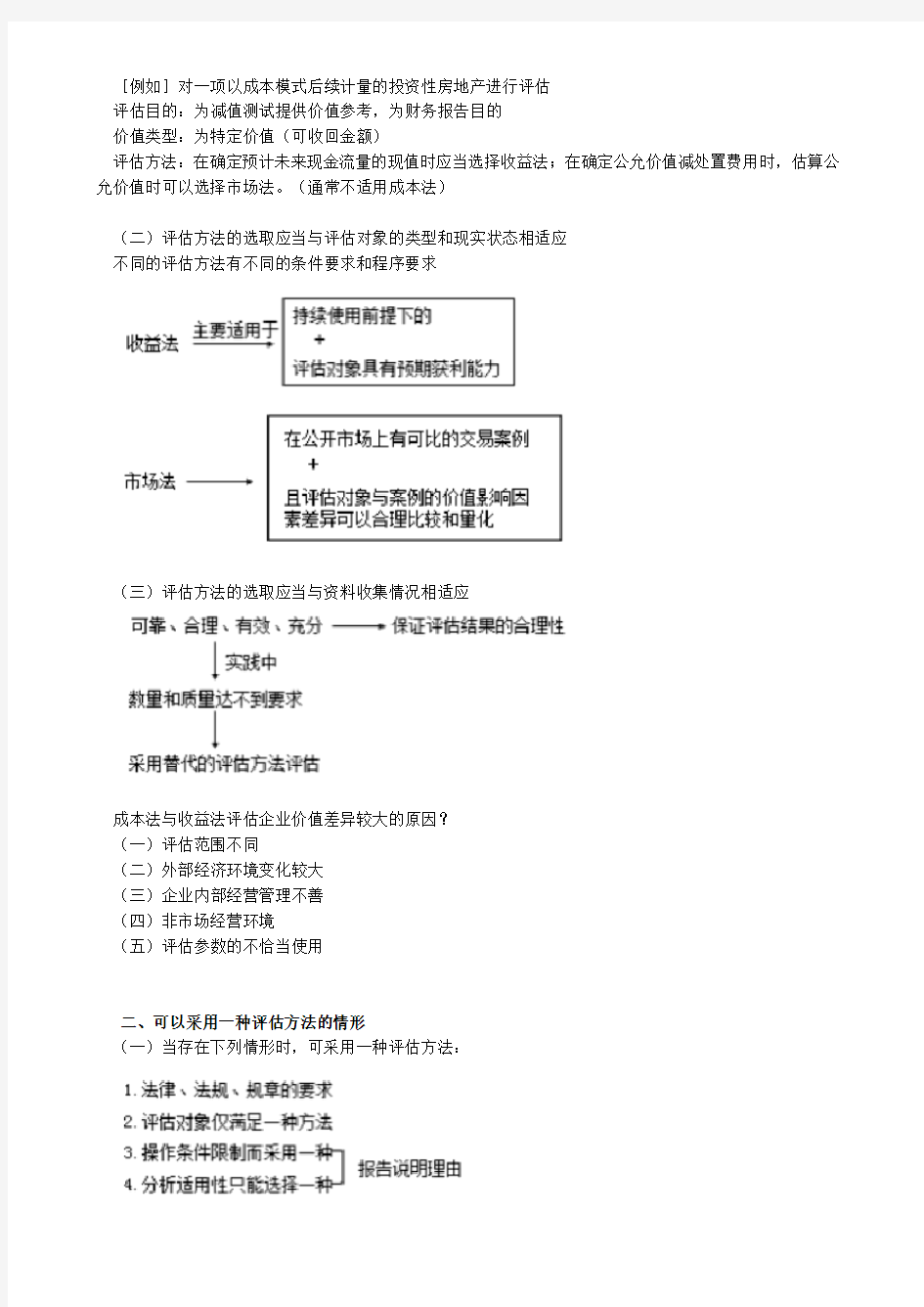

一、评估方法选择的要求

方法选择考虑的因素,主要包括:

(一)评估方法应当与评估目的和评估价值类型相适应

[例如]对一项以成本模式后续计量的投资性房地产进行评估

评估目的:为减值测试提供价值参考,为财务报告目的

价值类型:为特定价值(可收回金额)

评估方法:在确定预计未来现金流量的现值时应当选择收益法;在确定公允价值减处置费用时,估算公允价值时可以选择市场法。(通常不适用成本法)

(二)评估方法的选取应当与评估对象的类型和现实状态相适应

不同的评估方法有不同的条件要求和程序要求

(三)评估方法的选取应当与资料收集情况相适应

成本法与收益法评估企业价值差异较大的原因?

(一)评估范围不同

(二)外部经济环境变化较大

(三)企业内部经营管理不善

(四)非市场经营环境

(五)评估参数的不恰当使用

二、可以采用一种评估方法的情形

(一)当存在下列情形时,可采用一种评估方法:

1.操作条件限制而采用一种

操作条件限制是资产评估行业通常的执业方式普遍无法排除的,而不应以个别资产评估机构或者个别资产评估专业人员的操作能力及条件作为判断标准。

通常可以只用一种方法评估

2.只适合采用成本法

(1)自制非标机器设备评估

(2)行政办公用地、宗教性建筑

(3)商誉、某些专利或专有技术评估

无形资产评估成本具有不完整性、弱对应性和虚拟性——无法用成本法

难以找到参照物和同类的交易先例——无法用市场法

(4)证券类资产

(5)古董或文物

[例21](二)评估方法选择

1.对于市场法的应用分析

市场法是以现实市场上的参照物来评价评估对象的现行公平市场价值,它具有评估角度和评估途径直接、评估过程直观评估数据直接取材于市场、评估结果说服力强的特点。但由于目前缺乏一个充分发展、活

跃的资本市场,缺少与评估对象相似的三个以上的参考企业,故本次评估不采纳市场法。

2.对于收益法的应用分析

惠州市粤阳房地产开发有限公司成立于2008年1月,自成立到评估基准日无任何营业收入,其目前主

要资产为位于惠阳洋纳地段的建设用地使用权,而该建设用地使用权尚处于前期土地平整阶段,未来经

营有较大不确定性,无法准确预测其未来的收益和成本,故不适宜采用收益法进行评估。

3.对于资产基础法的应用分析

对于有形资产而言,资产基础法以账面值为基础,只要账面值记录准确,使用资产基础法进行评估相

对容易准确,由于资产基础法是以资产负债表为基础,从资产成本的角度出发,以各单项资产及负债的市场价值(或其他价值类型)替代其历史成本,并在各单项资产评估值加和的基础上扣减负债评估值,从而得到企业净资产的价值。

本次评估对象所涉及的各项资产、负债原始资料较齐备,同时可以在市场上取得类似资产的市场价格

信息,满足采用成本途径评估的要求,故适宜采用成本法进行评估。

[例22](二)评估方法的选择

资产基础法是以资产负债表为基础,合理评估企业表内及表外各项资产、负债价值,确定评估对象价值的评估方法,资产基础法为从资产重置的角度评价资产的公平市场价值,仅能反映企业资产的自身价值,而不能全面、合理的体现各项资产综合的获利能力及企业的成长性,并且也无法涵盖诸如客户资源、商誉、人力资源等无形资产的价值。

结合本次评估情况,被评估单位主要为互联网金融类公司,资产基础法不能反映投资者对成长率和风

险的预期,因此本次评估不适用资产基础法。

收益法的基础是经济学的预期效用理论,即对投资者来讲,企业的价值在于预期企业未来所能够产生的收益。苏宁金服前身为上海长宁苏宁云商销售有限公司,主要从事家用电器的批发和零售业务,2017年5月后苏宁金服已基本停止商业批零业务,目前公司营业收入主要来源于子公司的互联网金融板块。

目前公司处于业务转型期,公司商业批零板块业务停止后,该业务相关经营事项尚未完成剥离,未来

的收益状况难以预测,从收益法适用条件来看,不具备收益法评估的条件。

因此本次评估未采用收益法。

苏宁金服及其公司主要从事的互联网金融业务,目前,我国已经初步形成了一个以上海、深圳证券交易市场为主的资本市场,在上述资本市场中存在着一定数量的与评估对象处于同一行业的相似参考企业;

评估人员能够从上述资本市场公开市场信息中收集并获得参考企业的市场信息、财务信息及其他相关资料;评估人员认为依据的参考企业信息资料具有代表性和合理性,且在评估基准日是有效的。

因此本次评估采用市场法进行评估是完全可行的,而且在国内外的产权交易市场中,各类投资者更倾向于市场法进行估值,因此本次评估适用市场法。因此,本次评估选用市场法进行评估。

[例23]ABC软件技术公司拟转让核心业务及资产负债评估项目,委托方ABC公司,是SSG公司的全资子公司;2013年12月,SSG公司拟收购ABC公司核心业务及资产负债,委托对拟收购的标的进行评估,采用资产基础法评估。

评估报告对评估对象和评估范围的披露内容为:本次评估对象为拟资产转让之目的所涉及的ABC公司于评估基准日的企业拟转让的资产及负债的市场价值。

本次评估范围为被评估单位提供的资产评估申报表中列示的所有资产和相关负债。截止评估基准日2013年11月30日,纳入评估范围内资产账面价值为×××元,负债账面价值为×××元。净资产×××元,评估范围内各类资产及负债的账面价值见下表(表略)上述会计报表数据已经××会计师事务所审计,并出具了无保留意见的专项审计报告。

分析:本案例采用资产基础法对经审计后的表内资产和负债进行了评估,并未真正反映出“核心业务”的价值,明显遗漏了专项审计报告所披露的属核心资产范畴的表外商标权、其他著作权、未履约合同、网站域名、人力资源等资产。

三、评估方法选择的披露

①因适用性受限而选择一种评估方法的,应在报告中披露其他基本评估方法不适用的原因;

②因操作条件受限而选择一种评估方法的,应对所受的操作条件限制进行分析、说明和披露。

[例24]某公司拟收购一家计算机软件开发企业,委托资产评估机构对该企业的股东全部权益价值进行评估,评估基准日为2017年3月31日。经分析,资产评估师拟采用收益法和市场法进行评估。资产评估报告披露的方法选择理由如下:

“由于能够收集到分析被评估对象历史状况、预测其未来收益及风险所需的必要资料,具备采用收益法实施评估的操作条件,本次评估可以采用收益法。由于可以搜集到适量的、与被评估对象可比的上市公司,以及将其与评估对象对比分析所需要的相关资料,具备采用市场法进行评估的操作条件,本次评估能够采用市场法。

由于被评估企业为轻资产企业,拥有大量的诸如客户资源、人力资源、商誉等无形资产,而资产基础法未能涵盖上述无形资产的价值,本次评估不适宜采用资产基础法。故根据本次评估目的和评估对象的特点,以及评估方法的适用条件,选择收益法和市场法进行评估。”

某公司拟收购一家游戏企业,资产评估机构受托对该游戏企业股东全部权益价值进行评估,评估基准日为2016年9月30日。经分析,资产评估师拟采用收益法和市场法进行评估。资产评估报告披露的方法选择理由如下:

“评估对象作为一家主营游戏的轻资产公司,人力资源、销售渠道、核心技术、竞争优势和品牌影响力等商誉类无形资产对企业价值影响较大,适合采用收益法评估。移动网络游戏业近两年并购市场较为活跃,2014年初到2016 年9月游戏收购案例较多,适合采用交易案例比较法评估。故本次评估选择收益法、市场法进行评估。”

点评:上述两份报告分别结合被评估企业的行业特点和资产情况分析了适用收益法和市场法的原因。

第一份报告不仅分析了采用收益法和市场法评估所具备的条件,也说明了不宜采用资产基础法评估的原

因,同时强调方法的选择是资产评估专业人员根据评估目的和评估对象的特点,以及评估方法的适用条件进行综合分析判断的结果。因此,较第二份报告披露的详细。