?掌握NE5000E/80E/40E产品的体系结构

?掌握NE5000E/80E/40E的单板构成

?掌握NE5000E/80E/40E换板操作

?了解NE5000E/80E/40E升级操作

商品期货交易时间

⒈开户方式:

①、现场开户:请到当地或就近城市有、北京市、天津市、上海市、江苏省(南京、南通)、江苏省(常州、无锡、江阴、南通、盐城、徐州)、河南省(郑州)、陕西省(西安)、安微省(合肥)、广东省(深圳、湛江、东莞、佛山、茂名、韶关、中山、惠州、番禺、珠海)、福建省(厦门)、湖南省(长沙)、湖北省(十堰)、河南省(郑州)、广西省(南宁)、山东省(青岛)、河北省(石家庄)、辽宁省(大连)、贵州省(贵阳)、湖北省(武汉)、云南省(昆明)、浙江省(宁波),到指定合作券商或期货营业部开户。

②、远程开户:没有上述城市的地区,由指定合作券商或期货营业部快递开户文本资料。

⒉开户资料:

①、自然人开户:

A、现场开户:身份证、中行或农行或工行或建行或交行五大银行卡或存折原件。

B、远程开户:身份证、中行或农行或工行或建行或交行五大银行卡或存折复印件及扫描件。备注:如需股指期货开户,还需学历证书、个人诚信证明、金融类资产或个人年收入证明。

②、机构现场开户:《企业法人营业执照》、《组织机构代码证》、《企业法人税务登记证》副本原件、开户代理人、法人代表身份证、企业法定代表人的授权书(盖公章)、被授权人的身份证、企业银行帐号。

备注:如需股指期货开户,还需资产负债表、决策机制和操作流程的证明文件、商品期货结算单或仿真交易结算单等。

⒊交易费用:无规则

⒋资金托管:国内合作银行

⒌最低资金:人民币5000元

⒍合作公司:属于上市公司

二、投资商品期货的优势意义:

1、优势区别在于:

A、交易规则:买卖规则是“T+0”,当天可以无限制买入,当天可以无限制卖出。

B、获利规则:A股只可以买入涨的方向,才能获利;商品期货买入涨或跌方向,都可以获利。

C、保证金:A股100%保证金制度;商品期货10%-20%区间保证金制度。

2、投资商品期货适合人群:

A、投机交易者:因A股市场处于熊市中,获利机会小、风险大易套牢、当天不能短线买卖交易,而寻求涨跌都有机会获利的投机者。

B、套期保值者:有关黄金白银、建材、燃油、粮食、饲料、废品收购等个体户或生产商经营的现货商品与虚拟商品期货市场价格相互连系在一起。因个体户或生产商有一个现货进货

成本区,只有在虚拟商品期货市场波动不大或单边上涨的话,那么其现货商品才能涨价而获利。相反,若虚拟商品期货市场单边下跌的话,势必造成亏损卖出现货商品或积压货源的风险。而通过虚拟商品期货市场的套期保值功能,可以做到现货商品正常保值或盈利经营。

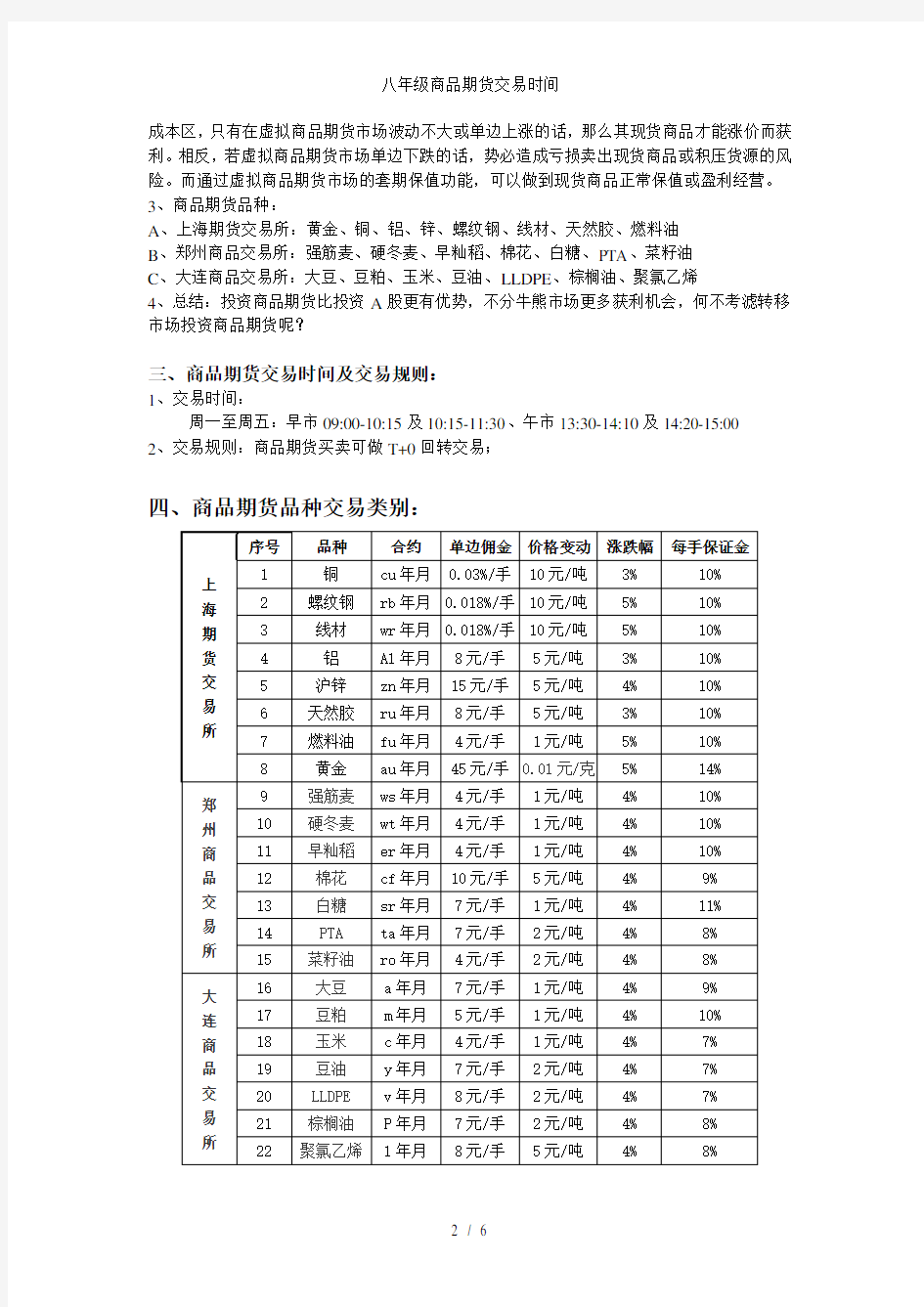

3、商品期货品种:

A、上海期货交易所:黄金、铜、铝、锌、螺纹钢、线材、天然胶、燃料油

B、郑州商品交易所:强筋麦、硬冬麦、早籼稻、棉花、白糖、PTA、菜籽油

C、大连商品交易所:大豆、豆粕、玉米、豆油、LLDPE、棕榈油、聚氯乙烯

4、总结:投资商品期货比投资A股更有优势,不分牛熊市场更多获利机会,何不考滤转移市场投资商品期货呢?

三、商品期货交易时间及交易规则:

1、交易时间:

周一至周五:早市09:00-10:15及10:15-11:30、午市13:30-14:10及14:20-15:00

2、交易规则:商品期货买卖可做T+0回转交易;

四、商品期货品种交易类别:

五、商品期货套利交易及套期保值原理:

1、套利原理:

套利是低风险、收益稳定的期货投资方式,非常适合大资金运作,国外很多对冲基金多以套利为主要的交易手段以追求稳定的投资汇报。目前中国期货市场的有效交易品种已经达到10个,很多品种不仅具有跨期套利机会,而且品种套利是低风险、收益稳定的期货投资方式,非常适合大资金运作,国外很多对冲基金多以套利为主要的交易手段以追求稳定的投资汇报。目前中国期货市场的有效交易品种已经达到10个,很多品种不仅具有跨期套利机会,而且品种之间也具有很强的相关性,可以进行灵活的跨品种套利交易。本文将对低风险套利交易的原理和操作策略和近期市场机会做初步分析。

套期图利简称套利,也叫价差交易,指在买入或者卖出某种期货合约的同时,卖出或者买入相关的另一种期货合约,并在某个时间同时将两种期货合约平仓的交易方式。套利最突出的特点是风险较小,收益相对稳定,套利在本质上是一种投机,但是与一般单方面的投机交易相比,风险较低,因为影响期货市场和现货市场价格变化的因素存在差异性,而这种差异性往往导致价格失真,套利正是利用期货市场中有关价格失真的机会,并预测这价格失真会最终消失,从中套取利润,因此套利的风险是有限的。

在进行套利交易时,交易者注意的是合约之间的相互价格关系,而不是绝对价格水平,如果价差变动方向与当初的预期一致,交易者即可从两个合约的价格变动关系中获利。套利交易与普通投机交易的区别主要体现在两个方面:第一、普通投机交易只是利用单一期货合约价格的上下波动赚取利润,而套利是利用不同的两个期货合约彼此之间的相对价格差异套取利润。普通投机者关心和研究的是单一合约的涨跌,而套利者关心和研究的则是不同合约之间的价差;第二、普通投机交易在一段时间内只作买或卖,而套利则是在同一时间买入并卖出期货合约,同时持有多头和空头头寸。

2、套利交易的优点:

A、更低的波动率:

一个显著优点是价差通常具有更低的波动率,于是套利者面临的风险更小。一般而言,价差的波动比期货价格的波动小得多。这是套利交易中的普遍现象,尤其是对于可以仓储且能再转抛到远月的期货品种。需要注意的是,不同商品的价差的波动性是有差异的,例如玉米(资讯论坛)价差的波动率就小于大豆(资讯论坛)价差的波动率。许多商品价格的波动性都很强,需要日常监控。如果一个账户的资金波动很厉害,投机者必须存入更多的钱来防止可能的损失。

B、有限的风险::

套利交易是惟一的具有有限风险的期货交易方式(购买期货期权是期货交易者其他的惟一的风险有限的交易,但是国内还没有推出期权)。因为可仓储的商品有所谓的持有成本,所以很少发生价差超过历史的某个水平的情形。这意味着可以在历史的高位或低位区域建立套利头寸,并且可以估算出所要承担的风险水平。

C、更低的风险:

因为套利交易的对冲特性,它通常比单边交易有更低的风险。这是我们在比较套利和单边交易时需要考虑的重要因素。投资组合理论表明,由两个完全负相关的资产构成的投资组合能最大程度地降低组合风险。套利是同时买卖两个高度相关的期货合约,也就是构造了一个由两个几乎完全负相关的资产构成的投资组合,该组合的风险自然大大降低了。

D、有效规避暴涨暴跌风险:

利用套利交易的对冲特性,可以有效的规避暴涨暴跌风险。因为政治事件、天气和政府

报告等等,期货价格可以暴涨暴跌,这会导致涨跌停,价格封死在涨跌停板上而无法成交。一个做反了的单边交易者在能够平仓之前会损失惨重;但是在同样的环境下,套利交易者基本上都受到保护。以跨期套利为例,由于套利交易者在同一种商品既做多又做空,在涨跌停日,通常不会发生大幅亏损。虽然在涨跌停打开后,价差可能不朝交易者预测的方向走,但由此所造成的损失往往比单边交易小得多。

E、更有吸引力的收益/风险比率:

相比于给定的单边头寸,套利头寸可以提供一个更有吸引力的收益/风险比率。虽然每次套利交易收益不很高,但成功率高,这是由价差的有限的风险、更低的风险以及更低的波动率特性决定的。套利有收益稳定、低风险的特点,所以它具有更吸引人的收益/风险比率,从而更适宜大资金的运作。

F、价差比价格更容易预测:

期货的价格由于其较大的波动率往往不容易预测,起码短期走向难以判断。在牛市中,期货价格会涨得出乎意料的高,而在熊市中,期货价格会跌得出乎意料的低。在价格趋势变化提供给期货交易者广阔的获利空间的同时,因判断失误也会把交易者推至风险极大的境地。而价差不一样,由于商品期货具有特有的持有成本,它会围绕持有成本上下波动,一旦价差偏离持有成本太远,也许就是一个很好的套利机会。在各种力量(投机者、套期保值者和套利者)的作用下,价差一般会最终回归到合理范围内。正因为价差波动范围的有限性,使得判断价差趋势较为容易,判断正确的概率比判断价格趋势要大得多。

3、套利交易原理分析:

不同的套利对象在同一市场因素的作用下,其价格的变化不同,或者说,同一因素对不同合约或商品的作用强度有强有弱,有正有反,作用时间有长有短,同时同一套利对象受多种不同的因素影响。在有效市场中,各种影响价格不同的套利对象在同一市场因素的作用下,其价格的变化不同,或者说,同一因素对不同合约或商品的作用强度有强有弱,有正有反,作用时间有长有短,同时同一套利对象受多种不同的因素影响。在有效市场中,各种影响价格的因素总能在一定的时间和空间中达到某种平衡,因此不合理的价格关系经历一定的时间后总会趋于合理,套利就是利用投资对象的价格或价格关系出现违背事物发展内在关系的机会,凭借市场的自我修正获取低风险盈利,因此内因套利具有获利的必然性和确定性。

A、季节因素:

农产品固定的生长、收获季节周期,金属等其他商品的消费周期的存在,使得商品期货价格在一定时间(如一年)内具有相对固定的价格波动规律(这种波动规律与市场长期走势的叠加构成了市场运动的具体形态),从而使不同季节的期货合约的价格表现有强有弱。

B、持仓费用因素:

同一期货商品的储费用、交割费用、资金时间成本等费用相对稳定,在匡算好费用总和的基础上,发现同一期货商品的不同月份合约价差与总费用的价差的不合理关系,寻找套利的机会。

C、进口费用因素:

当某一国际化程度较高的商品在不同国家的市场价差超过其进出口费用时,可以进行跨国际市场的套利操作。进出口费用一般包括关税、增值税、报关检疫检验费用、信用证开证费、运输费用、港杂费等。完成交易的方式可以是对冲平仓,也可以是实际进口交割。例如在国内期货市场中,当美国大豆进口成本价格远低于连豆期货价格时,即可进行买入CBOT大豆合约,同时卖出大连大豆合约的跨市场套利操作。

D、期现价差关系因素:

利用期货市场和现货市场的价格的背离,可以寻找到低风险的套利机会。在商品产地现

货价格确定的情况下,在匡算好运输费用、仓储费用、交割费用、资金时间成本等费用总和的基础上,可以进行购入现货(或者预定现货)同时卖出相应的期货合约的套利操作,赚取期现价差超出运输、仓储、交割成本的差额利润。在国内目前的大豆、小麦期货市场中,这种以费用匡算为依据的实物交割式套利操作很是盛行。

E、压榨关系因素:

特指利用大豆、豆粕和豆油的压榨关系套利。由于豆粕、豆油是大豆的下游产品,在一定的时期内三者之间的价格关系是相对稳定的。理论上,如果以DCE市场上的大豆、豆粕期货价格及现货市场中的豆油价格计算出来的压榨利润值过高或过低,即可进行大豆、豆粕二者的套利操作。目前在CBOT市场中这种套利操作被广泛使用。

F、相关性关系因素:

在一定时期内,某些商品间由于在使用上可以相互替代,因此通常存在相对固定的比价关系。比如说,玉米与大豆在饲料用途上可以替代,当玉米比大豆的相对价格过高时,种植者将选择多种玉米,消费者将多选择大豆,使玉米的供给相对增加需求相对减少,从而提高大豆对玉米的比价,反之亦然。在大豆、玉米、小麦之间,铜(资讯论坛)和铝(资讯论坛)之间在条件允许的情况下都能进行比价关系套利操作。

4、套利交易和投机交易存在四大区别:

期货套利交易和投机交易操作方式上存在不同特点:交易方式不同,利润来源不同,承担的风险程度不同,交易成本不同。

期货套利交易和投机交易的目的都是为了获得投资收益,但在操作方式上存在不同特点,主要体现在以下四个方面。

A、交易方式不同:

期货投机交易是在一段时间内对单一期货合约建立多头或空头头寸,即预期价格上涨时做多,预期价格下跌时做空,在同一时点上是单方向交易。套利交易则是在相关期货合约之间、或期货与现货之间同时建立多头和空头头寸,在同一时点上是双方向交易。

B、利润来源不同:

期货投机交易是利用单一期货合约价格的波动赚取利润,而套利是利用相关期货合约或期货与现货之间的相对价格差异套取利润。期货投机者关心的是单一期货合约价格的涨跌,套利者则不关注期货合约绝对价格的高低,而是关注相关合约或期货与现货间价差的变化。C、承担的风险程度不同:

期货投机交易承担单一期货合约价格变动风险,而套利交易承担价差变动风险。由于相关期货合约价格变动方向具有一致性(期现套利中,期货价格和现货价格变动方向也具有一致性),因此,价差变动幅度一般要小于单一期货合约价格波动幅度,即套利交易相对投机交易所承担的风险更小。

D、交易成本不同:

由于套利者在交易时承担的风险相对较小,而投机者在交易中却承担较大的风险,所以,国际上,期货交易所为了鼓励套利交易,通常针对套利交易收取较低的保证金,而针对投机交易收取较高的保证金。

5、套期保值效果:

所谓套期有效性,是指通过套期工具抵消被套其项目共运价值或现金流变动的程度。套期保值是否有效是评价采用套期会计会计的重要条件。只有达到一定程度有效性的套期行为,才能认定套期关系成立。要确认套期关系成立,

所谓套期有效性,是指通过套期工具抵消被套其项目共运价值或现金流变动的程度。套期保

值是否有效是评价采用套期会计会计的重要条件。只有达到一定程度有效性的套期行为,才能认定套期关系成立。要确认套期关系成立,需确定套期在整个报告期内均有效,而且在套期期间,应对套期关系作持续的套期有效性评价。若套期关系的套期有效性在套期期间的某一时间短达不到套期认定标准,则应停止对该套期关系实施套期会计核算。

在实际操作中,常见的套期有效性评价方法主要有:主要条款比较法、比率分析法和回归分析法等。

主要条款比较法,是通过比较套期工具和被套期项目的主要条款,以确定套期是否有效的方法。

如果套期工具和被套期项目的所有主要条款均能准确地匹配,可认定因被套期风险引起的套期工具和被套期项目公允价值或现金流量变动可以相互抵消。套期工具和被套期项目的主要条款包括:名义金额或本金、到期期限、内含变量、定价日期、商品数量、货币单位等。比率分析法,是通过比较被套期风险引起的套期工具和被套期项目公允价值或现金流量变动比率,以确定套期是否有效的方法。

运用比率分析法时,企业可以根据自身风险管理政策的特点选择以累积变动数(即自套期开始以来的累积变动数)为基础比较,或以单个基期变动数为基础比较。如果上述比率在80%~ 125%范围内,可以认定套期是高度有效的。

回归分析法,是在掌握一定数量观察数据基础上,利用数理统计方法建立自变量和因变量之间回归关系函数的方法。

将此方法运用到套期有效性评价中,需要分析套期工具和被套其项目价值变动之间是否具有高度相关性,进而判断套期是否有效。运用回归分析法,自变量反映被套期项目公允价值变动或预计未来现金流量现值变动,因变量反映套期工具公允价值变动。