如何设计圈筒纸项目可行性研究报告(技术工艺+设备选型+财务概

算+厂区规划)标准方案

【编制机构】:博思远略咨询公司(360投资情报研究中心)

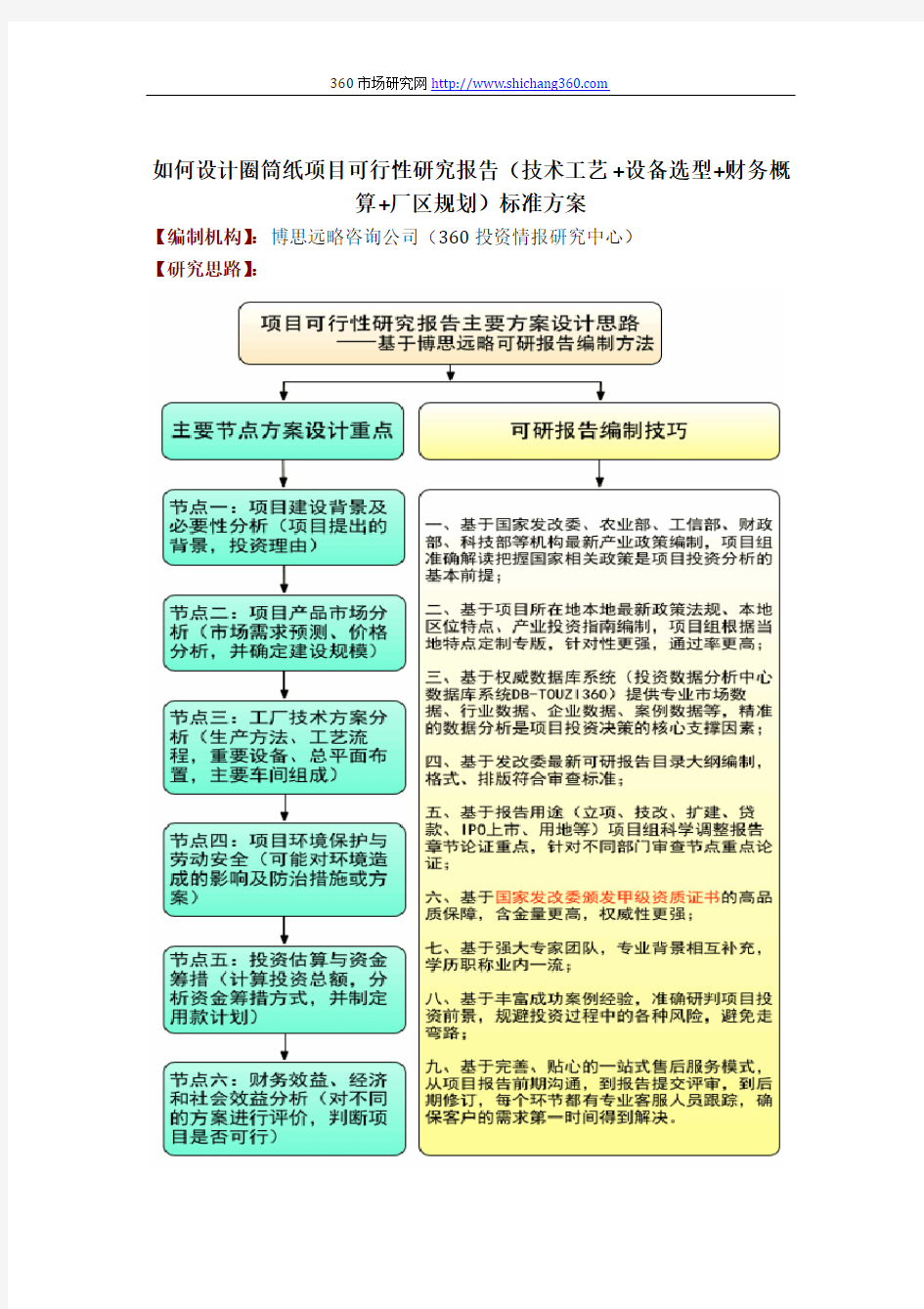

【研究思路】:

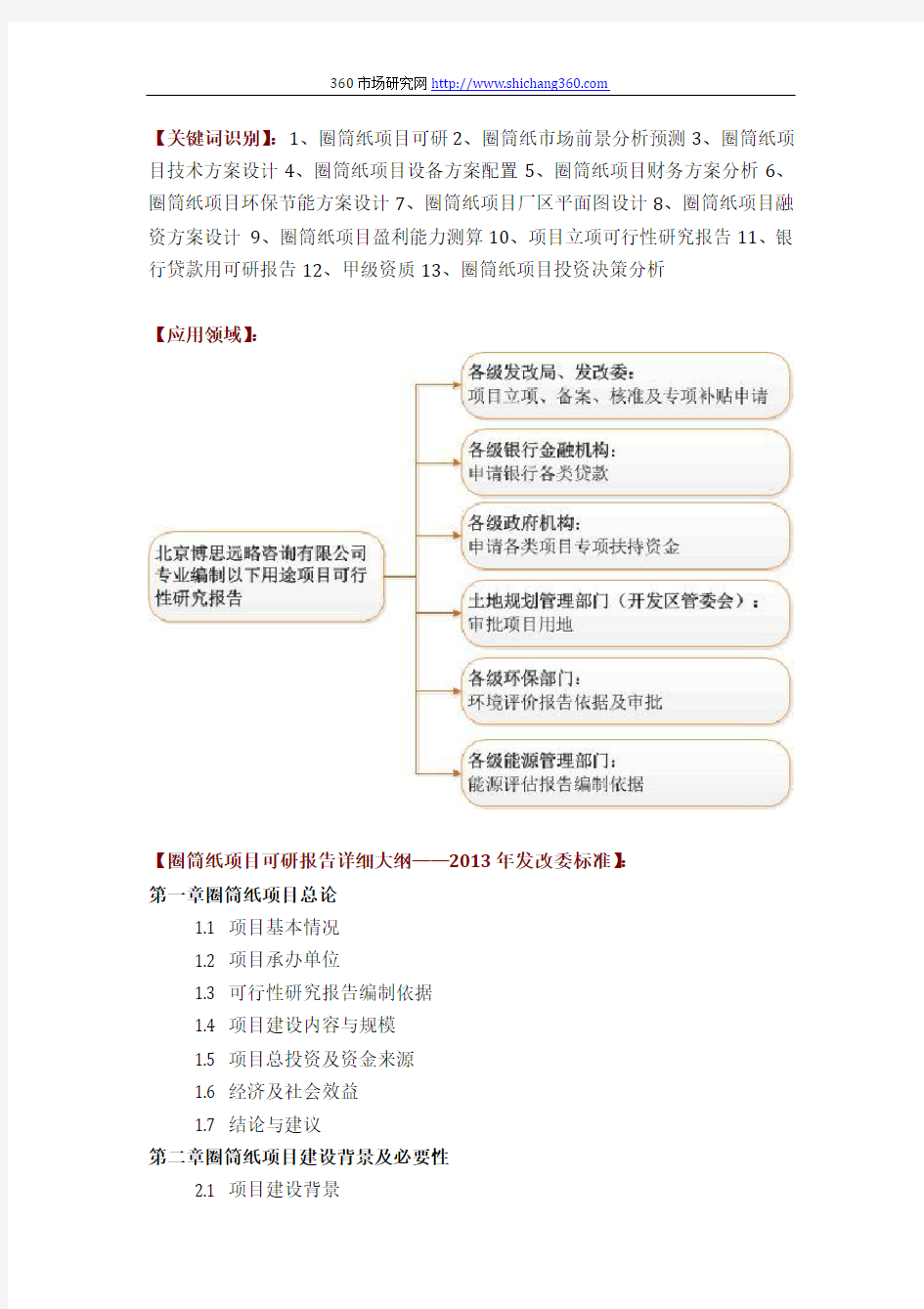

【关键词识别】:1、圈筒纸项目可研2、圈筒纸市场前景分析预测3、圈筒纸项目技术方案设计4、圈筒纸项目设备方案配置5、圈筒纸项目财务方案分析6、圈筒纸项目环保节能方案设计7、圈筒纸项目厂区平面图设计8、圈筒纸项目融资方案设计9、圈筒纸项目盈利能力测算10、项目立项可行性研究报告11、银行贷款用可研报告12、甲级资质13、圈筒纸项目投资决策分析

【应用领域】:

【圈筒纸项目可研报告详细大纲——2013年发改委标准】:

第一章圈筒纸项目总论

1.1 项目基本情况

1.2 项目承办单位

1.3 可行性研究报告编制依据

1.4 项目建设内容与规模

1.5 项目总投资及资金来源

1.6 经济及社会效益

1.7 结论与建议

第二章圈筒纸项目建设背景及必要性

2.1 项目建设背景

2.2 项目建设的必要性

第三章圈筒纸项目承办单位概况

3.1 公司介绍

3.2 公司项目承办优势

第四章圈筒纸项目产品市场分析

4.1 市场前景与发展趋势

4.2 市场容量分析

4.3 市场竞争格局

4.4 价格现状及预测

4.5 市场主要原材料供应

4.6 营销策略

第五章圈筒纸项目技术工艺方案

5.1 项目产品、规格及生产规模

5.2 项目技术工艺及来源

5.2.1 项目主要技术及其来源

5.5.2 项目工艺流程图

5.3 项目设备选型

5.4 项目无形资产投入

第六章圈筒纸项目原材料及燃料动力供应

6.1 主要原料材料供应

6.2 燃料及动力供应

6.3 主要原材料、燃料及动力价格

6.4 项目物料平衡及年消耗定额

第七章圈筒纸项目地址选择与土建工程

7.1 项目地址现状及建设条件

7.2 项目总平面布置与场内外运

7.2.1 总平面布置

7.2.2 场内外运输

7.3 辅助工程

7.3.1 给排水工程

7.3.2 供电工程

7.3.3 采暖与供热工程

7.3.4 其他工程(通信、防雷、空压站、仓储等)

第八章节能措施

8.1 节能措施

8.1.1 设计依据

8.1.2 节能措施

8.2 能耗分析

第九章节水措施

9.1 节水措施

9.1.1 设计依据

9.1.2 节水措施

9.2 水耗分析

第十章环境保护

10.1 场址环境条件

10.2 主要污染物及产生量

10.3 环境保护措施

10.3.1 设计依据

10.3.2 环保措施及排放标准

10.4 环境保护投资

10.5 环境影响评价

第十一章劳动安全卫生与消防

11.1 劳动安全卫生

11.1.1 设计依据

11.1.2 防护措施

11.2 消防措施

11.2.1 设计依据

11.3.2 消防措施

第十二章组织机构与人力资源配置

12.1 项目组织机构

12.2 劳动定员

12.3 人员培训

第十三章圈筒纸项目实施进度安排

13.1 项目实施的各阶段

13.2 项目实施进度表

第十四章圈筒纸项目投资估算及融资方案

14.1 项目总投资估算

14.1.1 建设投资估算

14.1.2 流动资金估算

14.1.3 铺底流动资金估算

14.1.4 项目总投资

14.2 资金筹措

14.3 投资使用计划

14.4 借款偿还计划

第十五章圈筒纸项目财务评价

15.1 计算依据及相关说明

15.1.1 参考依据

15.1.2 基本设定

15.2 总成本费用估算

15.2.1 直接成本估算

15.2.2 工资及福利费用

15.2.3 折旧及摊销

15.2.4 修理费

15.2.5 财务费用

15.2.6 其它费用

15.2.7 总成本费用

15.3 销售收入、销售税金及附加和增值税估算

15.3.1 销售收入估算

15.3.2 增值税估算

15.3.2 销售税金及附加费用

15.4 损益及利润及分配

15.5 盈利能力分析

15.5.1 投资利润率,投资利税率

15.5.2 财务内部收益率、财务净现值、投资回收期

15.5.3 项目财务现金流量表

15.5.4 项目资本金财务现金流量表

15.6 不确定性分析

15.6.1 盈亏平衡

15.6.2 敏感性分析

第十六章经济及社会效益分析

16.1 经济效益

16.2 社会效益

第十七章圈筒纸项目风险分析

17.1 项目风险提示

17.2 项目风险防控措施

第十八章圈筒纸项目综合结论

第十九章附件

1、公司执照及工商材料

2、专利技术证书

3、场址测绘图

4、公司投资决议

5、法人身份证复印件

6、开户行资信证明

7、项目备案、立项请示

8、项目经办人证件及法人委托书

10、土地房产证明及合同

11、公司近期财务报表或审计报告

12、其他相关的声明、承诺及协议

13、财务评价附表

《圈筒纸项目可行性研究报告》主要图表目录图表项目技术经济指标表

图表产品需求总量及增长情况

图表行业利润及增长情况

图表2013-2020年行业利润及增长情况预测图表项目产品推销方式

图表项目产品推销措施

图表项目产品生产工艺流程图

图表项目新增设备明细表

图表主要建筑物表

图表主要原辅材料品种、需要量及金额

图表主要燃料及动力种类及供应标准

图表主要原材料及燃料需要量表

图表厂区平面布置图

图表总平面布置主要指标表

图表项目人均年用水标准

图表项目年用水量表

图表项目年排水量表

图表项目水耗指标

图表项目污水排放量

图表项目管理机构组织方案

图表项目劳动定员

图表项目详细进度计划表

图表土建工程费用估算

图表固定资产建设投资单位:万元

图表行业企业销售收入资金率

图表投资计划与资金筹措表单位:万元

图表借款偿还计划单位:万元

图表正常经营年份直接成本构成表

图表逐年直接成本

图表逐年折旧及摊销

图表逐年财务费用

图表总成本费用估算表单位:万元

图表项目销售收入测算表

图表销售收入、销售税金及附加估算表单位:万元图表损益和利润分配表单位:万元

图表财务评价指标一览表

图表项目财务现金流量表单位:万元

图表项目资本金财务现金流量表单位:万元

图表项目盈亏平衡图

图表项目敏感性分析表

图表敏感性分析图

图表项目财务评价主要数据汇总表

【更多增值服务】:

圈筒纸项目商业计划书(风险投资+融资合作)编制

圈筒纸项目细分市场调查(市场前景+投资期市场调查)分析

圈筒纸项目IPO上市募投(甲级资质+符合招股书)项目可研编制

圈筒纸项目投资决策风险评定及规避策略分析报告

【博思远略成功案例】:

1. 500千瓦太阳能储能充电站项目可行性研究报告

2. 新建纳米晶染料敏化太阳能电池生产线项目可行性研究报告

3. 新能源(磁动力)产业基地项目可行性研究报告

4. 年产4000万平米锂电池隔膜项目可行性研究报告

5. 年产200MW 太阳能晶体硅片项目可行性研究报告

6. 3000吨太阳能级多晶硅生产项目可行性研究报告

7. 透明导电膜(TCO)玻璃项目商业计划书

8. 200MW太阳能薄膜板厂及1GW太阳能发电站项目

9. 循环经济静脉产业园项目可行性研究报告

10. 治理矿渣废水及矿渣综合利用项目可行性研究报告

11. 可再生资源回收加工中心项目可行性研究报告

12. 某经济开发区循环经济产业园项目可研报告

13. 电子废物拆解及处理项目可行性研究报告

14. 年产20万吨绿色节能多高层钢结构项目可行性研究报告

15. 收集、净化废矿物油项目可行性研究报告

16. 高性能微孔滤料生产线建设项目可行性研究报告

17. 工业废水及城市污水处理项目可研报告

18. 太阳能节能设备项目可行性研究报告

19. 高效节能生物污水处理项目可行性研究报告

20. 年处理2000吨钕铁硼废料综合利用项目

21. 山东烟台某文化产业园区可行性研究报告

22. 文化创意旅游产业区项目可行性研究报告

23. 3D产业动漫工业园项目可行性研究报告

24. 四川省动漫产业基地项目可行性研究报告

25. 创意产业园综合服务平台建设项目可行性研究报告

26. 历史文化公园项目可行性研究报告

27. 生物麻纤维绿色环保功能型面料生产线项目

28. 氟硅酸综合清洁利用项目可行性研究报告

29. 年产300万码研磨垫项目可行性研究报告

30. 年产20万吨有机硅项目可行性研究报告

31. 车用稀土改性镍氢动力电池生产基地建设项目可行性研究报告

32. 12万吨/年磷精矿(浮选)、配套8万吨/年饲料级磷酸三钙项目

33. 电石下游精细化工品生产装置建设项目可研

34. 含氟高分子材料及含氟精细化学品系列产品项目

35. 精细化工产业配套园项目建议书兼可研报告

36. 大气颗粒物监测仪器生产项目可研报告

37. 矿山机械及配件制造项目可行性研究报告

38. 汽车配套高分子材料成型产品生产项目

39. 年产3万吨异形精密汽车锻件项目可行性研究报告

40. 汽车商业旅游综合体项目可行性研究报告

41. 新建磁动力轿车项目可行性分析报告

42. 4万吨PA6浸胶帘子线(含鱼网丝)项目申请报告

43. 年产20万辆电动车项目可行性研究报告

44. 扩建年产30000套各类重型汽车差速器总成生产线项目

45. 高科技农业园区建设项目可行性研究报告

46. 绿色农产品配送中心项目立项报告

47. 富硒食品工业园项目可行性研究报告

48. 采用生物发酵技术生产优质低温肉制品项目立项报告

49. 蔬菜、瓜果、花卉设施栽培项目可行性研究报告

50. 新型水体富营养化处理项目商业计划书

51. 现代农业生态观光示范园区建设项目

52. 5000吨水果储藏保鲜气调库可行性研究报告

53. 我国国际生态橄榄油物流中心基地项目可行性研究报告

54. 综合物流园区项目可行性研究报告

55. 大型水果物流中心建设项目可行性研究报告

56. 超五星级园林式温泉度假酒店可行性研究报告

57. 信息安全灾难恢复信息系统项目可研报告

58. “祥云”高校云服务平台成果转化项目可行性研究报告

59. 气象数据处理解释中心项目申请报告

60. 电子束辐照项目可行性研究报告

61. 年产3000台智能设备控制系统电液伺服系统项目可行性研究报告

62. 年产3000万根纳米碳碳素纤维加热管/加热板项目

63. 压敏电阻片及SPD电涌保护器项目可行性研究报告

64. 智能电网电能量综合管理系统项目可行性研究报告

65. 10万套镁合金手提电脑外壳压铸生产线可行性研究报告

66. 年产10万吨金属镁及镁合金加工生产项目可行性研究报告

67. 38万吨废钢铁加工处理生产线项目可行性研究报告

68. 年产80万吨铁矿石采选工程项目可行性研究报告

69. 年产1万吨高性能铜箔生产项目可行性研究报告

70. 年产3万吨碳酸二甲酯项目可行性研究报告

71. 新建年产500吨钼制品生产线可行性研究报告

72. 3万锭亚麻高档生态面料生产线项目立项报告

73. 年产废纸再造30万吨白板纸并自备20000KW热电厂项目立项报告

74. 年产6000万套烟用商标纸彩色印刷项目立项报告

75. 11.6万立方米竹板材加工项目可行性研究报告

76. 北京某小区汽车远程遥控监控防盗系统项目可研报告

77. 山东淄博张周路花卉种植基地产业化项目

78. 山东烟台某企业年产1000吨海红果汁产品扩建3万吨项目

79. 韩国某品牌天然抗肿瘤新药进入中国市场商业计划书

80. 大连某IT企业财务软件外包投资价值分析报告

81. 电热水循环式床垫专利实施项目商业计划书

82. 辽宁省朝阳市某企业年产12万吨鱼/禽饲料农业产业化发展项目

83. 粉煤灰纤维及经纬线造纸三项专利产品项目

84. 河北唐山某企业年产30吨超级电容器电极用多孔复合材料项目

85. 杭州某企业年产30万吨630ERW大口径高频直缝焊管项目

86. 江苏连云港某企业集团果蔬(脱水)加工项目

87. 鄂尔多斯某企业年产250吨纳米二氧化钛粉体项目

88. 广东惠州某企业集成电路封装项目

89. 新疆某企业液态原料奶冷链物流系统改造项目

90. 14万吨棉秸秆高密度压缩板材项目

91. 湖南省双语智能幼儿园项目投资价值分析报告

92. 烟台某企业5000吨蔬菜果品气调保鲜库建设项目

93. 江苏某企业年产1万吨钢结构项目可行性研究

94. 新疆石河子1500吨辣椒色素生产项目

95. 河北邯郸某集团南瓜粉及系列产品加工建设项目

96. 河北25mw非晶硅薄膜太阳能电池生产项目

97. 杭州高新区某企业PDP等离子体大屏幕显示板项目

98. 吉林省梅河口市100万只朗德鹅填饲、屠宰加工基地建设项目

99. 湖南常德某集团特种钢结构涂料生产线项目

100. 福建某生物科技有限公司引进战略投资者商业计划书

101. 安康市再生资源回收加工中心项目可行性研究报告

102. 福建省企业信息化项目资金申请报告

103. 山东省某企业技术改造专项资金项目资金申请报告

104. 武汉市某企业节能专项资金申请报告

105. 重庆某集团引进年产200万台汽车直流电机生产线项目

106. 鹤岗市绿色无害优质大米综合开发项目

107. 山东省东营开发区某高新企业国家中小企业发展专项资金申请报告108. 大连市某企业环境保护专项资金申请报告

109. 山东淄博某纺织集团青岛三万锭精梳天然彩色棉纺纱分厂建设项目110. 河南驻马店某企业彩钢夹芯板项目

111. 辽宁凌源某企业年产15万吨超细矿石微粉可行性研究报告112. 辽宁鞍山年产20万吨630ERW大口径高频直缝焊管项目

113. 北京昌平生态农业观光园区项目可行性研究报告

114. 云南昆明某企业年产6000吨浓缩峰蜜生产项目

115. 广东深圳150mm重掺硅单晶抛光片出口建设项目

116. 衢州年产5万辆电动观光车及配套零部件项目

117. 绿色充电电池投资价值分析报告

118. 江苏南通米糠综合利用项目

119. 广东东莞年产80万只节能灯和卤素灯项目

120. 内蒙某企业年产15000吨氯化钡生产项目

121. 西安某矿山机械制造公司粉碎机项目

122. 湖南再制造产业园区项目可行性研究报告

123. 河北某公司年产300吨磷酸铁锂项目可行性研究报告

124. 上海某船舶制造有限公司80万吨/年拆船项目可行性研究报告125. 郑州某企业汽车铝合金轮毂镀膜加工项目

126. 广州某企业胎盘系列化妆品生产项目

127. 福建漳州某企业年产30吨白光LED荧光粉项目可行性研究报告128. 速溶型纤维蛋白胶产业化项目投资价值分析报告

129. 临沂某化工企业年产20万吨保险粉项目可行性研究报告

130. 某投资公司投资北京健康体检中心项目可行性研究报告

131. 长沙某科研机构电热远红外高科技研发中心项目

132. 青岛某企业年产10万套健身器材生产线项目可行性研究报告133. 河南某企业迁扩建年产8万吨碳素制品生产线项目

134. 山东德州某企业年产15万台太阳能热水器建设项目

135. 广东某企业年产5万台空气能热泵热水器项目

136. 江西南昌化工循环产业园区项目

137. 大连某企业年产4000台套不锈钢橱柜可行性研究报告

138. 上海某公司瑜伽教练学校商业计划书

139. 山西阳泉洗精长烟煤50万吨每年洁净化综合利用项目

140. 北京某快餐集团直营20家连锁店可行性研究报告

141. 广东梅州某集团甲流诊断试剂项目可行性研究报告

142. 潍坊年产5000吨花生制品生产线可行性报告

143. 山东淄博城市创意产业园可行性报告

144. 齐鲁石化某企业20万吨PVC技改项目

145. 齐鲁石化某企业乙烯燃气管件生产线技术改造项目项目

146. 内蒙古某企业年产3万台/套新型太阳能水泵系统项目

147. 河南平顶山20万吨PVC粒料与1.5亿平米环保型PVC壁纸联产项目148. 辽宁某企业燃油燃气锅炉项目

149. 广西南宁铁路货场建设物流园区项目

150. 济南微晶玻璃板材生产线投资项目

151. 中油集团某机械厂CNG气瓶生产线技术改造项目

152. 西安车辆GPS定位导航电子地图市场分析与投资项目

153. 无锡某物联网高技术企业传感器项目

154. 江苏常州60吨/年甲基戊炔醇项目

155. 高纯金属材料投资项目价值分析报告

156. 稀土永磁电机项目投资经济效益分析报告

157. 全自动按摩椅项目投资价值分析报告

158. 北京某高新企业Kx2100系列分布智能火灾探测系统项目

159. 6000万平米胶粘制品生产项目可行性研究报告

160.五万锭精梳纱生产线高新技术改造项目可研报告

161. 年产10万吨超细矿石微粉可行性研究报告

162. 年产2000万块新型空心砖生产线项目申请报告163. 年产2.0亿标块粉煤灰蒸压砖项目建议书

164. 年产6000万块煤矸石空心砖项目可行性研究报告165. 年产500万平方米高档陶瓷墙地砖生产线项目可研报告166. 大理石板型材生产线项目可行性研究报告

167. 年产8000万吨高性能建筑乳胶涂料可行性研究报告168. 云南红河州开远市方解石粉加工厂项目可行性研究报告169. 废矿物油再生利用项目可研报告

170. 煤层气开发项目可行性研究报告

171. 高新技术研发中心扩建项目可行性研究报告

……更多案例请联系博思远略咨询公司案例研究中心

【完】

第七章财务管理系统设计与实现 §7.1 财务管理系统业务简介 一、财务管理业务概述 企业财务管理是基于企业再生产过程中客观存在的财务活动和财务关系而产生的,根据企业再生产过程中的资金运动,工业企业财务管理的内容包括:固定资金管理、流动资金管理、专用资金管理、产品成本管理、销售收入管理、企业纯收入和财务支出管理等。其中固定资金管理是指垫支在劳动资料上的资金(包括:厂房、机器设备等固定资产);流动资金是指垫支在劳动对象上的资金(包括:原材料、燃料、在产品、产成品、银行存款及各种结算项目);专用资金是指具有专门用途的资金(包括:生产发展基金、更新改造基金、新产品试制基金、大修理基金等);成本管理将在下一章中详细介绍。 二、财务管理工作的具体内容 1.凭证 凭证的制作和管理是财务工作的一项重要内容,所有的财务活动都要通过制作凭证才能记入相应的帐目。当经济活动发生后,财务人员要收集业务的原始凭证(发票、入出库单等),并根据业务活动涉及的财务科目填写相应的凭证分录,制成记帐凭证。在一段时间后要将凭证归类装订成册以备检查。财务涉及的凭证一般包括:收款凭证、付款凭证和转帐凭证。 2.记帐 在凭证制作完成后,由会计人员对凭证进行审核,检查凭证制作是否正确,然后再根据凭证涉及的科目登记相应的明细分类帐和总帐。 3.银行帐 企业银行帐因为牵涉到流动资金的管理,所以管理起来较为严格,需要计算每天的收入、支出并结出余额。另外银行帐管理还包括银行对帐业务。企业的开户银行为企业设立一本收入、支出明细帐,而企业本身也有银行存款收入、支出的日记帐,这两本张之间就存在着一个对帐问题。银行定期给企业发出银行对帐单,企业根据对帐单上银行帐的收入、支出记录和自己记的银行日记帐记录进行核对,将对上的记录销掉,查找出哪些记录是银行未作登帐的(银行未达帐),哪些记录是企业未登帐的(企业未达帐),并制作出未达帐调节表。 4.往来帐 往来帐是指企业与往来户(客户、供应商)之间发生的应收款、预收款、应付款、预付款业务。往来业务量对企业来说一般是比较多的。要管理好每一个往来户的每一笔往来款,首先要对往来户单独设立帐户,将每一笔应收、应付款详细记录清楚;当收款或付款时,将收到或付出的款项逐笔分配到应收或应付款记录中进行勾对,销掉应收或应付款记录。这是一项比较复杂而繁琐的工作。 5.报表及财务分析 企业每个核算期末都要制作报表,上报上级单位和财政税务部门。各类财务报表从不同角度反映企业的经营和财务状况,报表主要有:资产负债表、利润表和财务状况变动表。 财务工作还能及时为企业领导提供相关的财务数据信息,如:资金使用情况,企业赢利

市政工程设计概算编制办法 本办法适用于城市新建、改建和扩建的给水、排水、道路、桥涵、隧道、固体废物、燃气和集中供热等市政工程项目设计概算的编制。 设计概算或修正概算是初步设计文件或技术设计文件的重要组成部分.概算应控制在批准的建设项目可行性研究报告投资估算允许浮动幅度范围内.概算经批准后是基本建设项目投资最高限额,是编制建设项目投资计划、确定和控制建设项目投资的依据,是控制施工图设计和施工图预算的依据,是衡量设计方案经济合理性和选择最佳设计方案的依据,是考核建设项目投资效果的依据。 设计概算的编制单位应对概算全面负责.当由几个单位共同编制设计概算时,主体编制单位应负责统一制定概算编原则和依据、工程设备与材料价格、取费标准等的协调与统一,并汇编总概算,其他单位负责编制各自所承担部分的设计概算。 市政工程项目设计概算的编制中,必须严格执行国家的方针、政策和有关法规制度,在调查研究的基础上,如实反映工程项目建设规模、标准、工期、建设条件和所需投资,合理确定和严格控制工程造价。设计单位应按不同的设计阶段编制概算和修正概算.概算编制人员应深人现场,搜集上程所在地有关的基础资料,包括相关定额、取费标准、工资单价、材料设备价格、运输和施工条件等,并全面了解建没项目的资金筹措、实施计划、水电供应、配套工群、征地拆迁补偿等情况。各省、自治区、直辖市建设主管部门,可在本办法的基础上结台当地

实际情况制定补充规定,并报住房和城乡建设部备案。 设计概算文件由封面、扉页、概算编制说明、总概算书、综合概算和单位工程概算书组成。 封面及扉页的组成封面有项目名称,编制单位、编制日期及第几册内容,扉页有项目名称、编制单位、单位资格证书号、单位主管、审核、专业负责人和主要编制人的署名,审核和编制人员应签名并加盖执业(从业)资格印章。 概算编制说明应包括以下主要内容 工程简要概况:包括建设规模和建设范围,并明确建设项目总概算中所包括的和不包括的工程项目和费用,如有几个单位共同编伟咐,则应说明分工编制的情况。 编制依据,应包括以下主要内容: 1)国家和主管部门发布的有关法律、法规、规章、规程等。 2)批准的可行性研究报告(修正概算时为初步设计文件)等有关资料。 3)初步设计(或技术设计)图纸等设计文件。 4)部门或地区发布的建筑、安装、市政工程等相关定额。 5)工程所在地的人工、村料、机械及设备价格等。 6)国外初步询价资料及所采用的外汇汇率。 7)与概算有关的合同、委托书、协议书、会议纪要等。 8)工程建设其他费用内容及费率标准。 9)工程所在地的自然、技术、经济条件等资料。

彩虹集团财务管理制度设计框架 一彩虹集团现行财务管理症结诊断和分析 1、缺乏有效制度 2、会计信息失真 3、会计信息不及时 4、内部控制失效 5、权力分配与制约失当 6、预算考核制度不当 7、机构运作失灵 8、资金控制不力 9、…… 二彩虹集团加强财务管理目标 三制度设计基础 (一)目的 统一规范财务管理,维护国有资产的保值增值,维护的投资者和债权人的合法权益。 增强集团运作的效率性和安全性,提高公司经济效益。 财务管理人员在经营管理中应遵循的规范说明。 (二)制度的适用范围 从组织结构上看,企业集团是围绕核心企业组成的,由核心企业、紧密层企业、关联层企业和松散层企业构成的具有层次结构的企业群体,当中每一类型的企业都可能对企业集团产生重大的影响。因此,对企业因此财务制度适用的范围并不一定就单纯只有所有的二级公司和完全控股公司,广义的讲,应是在集团影响力所到范围内的所有分公司、子公司、参股控股公司。 因此在制定制度时,制度本身规定的范围虽然是指狭义的范围,即集团总部及所有二级分子公司和控股公司。但在制度运用和实施时应考虑广义的范围。

(三)设计原则 10、与国家的法律法规一致的原则 2、事权与财权相统一的原则。原则上财务人员不应干涉经营管理人员 3、集团内部的管理原则 (四)制度的修改 本制度会因公司内部和外部环境的变化需要通过修订、补充加以完善。这需要全体财务人员的积极参与和支持。对本制度中各项条文的修改、更正、补充或删除,应由公司财务部予以考虑,并经董事会批准后,发放修订补充的通知。 四财务组织结构及相应的权责 (一)设计原则。 1、事权与财权相统一的原则 2、财权与监控权分离的原则 3、分子公司重要财权岗位轮换原则 4、总公司财权制约 (二)彩虹集团财务管理组织结构设计 彩虹集团的财务管理结构采用财务总监委派制。由集团董事会设立财务管理委员会负责集团总部及下属分子公司、控股公司财务总监的人选,委派、参评、奖惩等管理职责,所委派财务总监的人事、工资待遇由集团总部负责。财务管理委员会由集团总部高层管理人员及董事会成员组成,直接对集团董事会负责。 在集团总部及各分子公司、控股公司内部,采用财务总监负责制,由财务总监负责设立财务会计部门,进行会计核算,执行财务预算管理,参与各分子公司、控股公司重要经济活动的预测和决策。 (三)财务委员会权责 1、设计和制定公司内部财务管理制度

2014届应用化学制药方向《毕业设计任务书》 设计人: 设计题目: 设计目的:设计的目的是把选定的实验室的的小试工艺放大到规模化大生产的相应条件,在选择中设计出最合理、最经济的生产工艺流程,做出物料和能量衡算;根据产品的档次,筛选出合适的设备;按GMP规范要求设计车间工艺平面图;估算生产成本,最终使该制药企业得以按预定的设计期望顺利投入生产。 设计规范:《中华人民共和国药典(2010版)》、《药品注册管理办法(局令第28号)》、《医药工业洁净厂房设计规范(GB50457--2008)》、《药品生产质量管理规范(2010年版)》等。 设计内容: 1.处方设计 (1)查阅文献,详细列出药物的临床用途、理化性质、稳定性和生物学特性(天然药物罗列指标性成分的生物学特性)等信息(天然药物提取物还需列药物浸膏的性状信息)。说明这些信息对选择剂型的指导意义。 药物的理化性质信息至少包括:溶解度和pKa、粒径(天然药物浸膏的过筛目数)、晶型、吸湿性、脂水分配系数(天然药物浸膏列指标性成分的脂水分配系数)、pH-稳定性关系。 稳定性包括:药物(或天然药物的指标性成分)对光、湿、热的稳定性。 生物学特性包括:药物(或天然药物的指标性成分)在人体内的吸收、分布、代谢、排泄等。 (2)处方的筛选与优化 列出选定处方的处方全部组成及各原辅料的用量。处方组成应包括:原料药、全部辅料、包装材料或容器。 原料药、全部辅料、包装材料或容器应通过对比分析,选择固定的供应商。 说明处方筛选过程,并结合药物的临床用途、理化性质、稳定性和生物学特性及辅料的理化性质、稳定性和生物学特性等信息,说明所选定处方的合理性及存在的问题。 说明处方优化的过程及理由。 处方的筛选与优化的原则:根据临床用途及给药途径慎重选择,尽量优化处方,做到处方与生产工艺为最佳匹配、有利于设备选型与生产工艺验证。

财务管理系统毕业论文开题报

学院: 专业: 级别:级 1 ? 选题的理论、实际意义 我国作为发展中国家, 中小型企业在我国经济中起着至关重要的作用, 同时 提供了众多就业岗位,中小型企业的经济发展关系着我国本土企业的 发展。我国中小企业是在农村乡镇集体企业,城市集体企业和城乡个体私 营企业等新兴非国有经济基础上发展起来的,与大型企业相比,中小企业 财务管理活动涉及的范围狭窄,资金流量和存量不大。 而财务是企业经 营的核心, 财务管理是企业管理的基础,是企业 内部管理的中枢。 对于中小企业而言,如果能将 In ternet 网络技术与现代管理观念相融 合,使 得企业得以逐步提高决策透明度、服务效率。实现财务管理的网上 化,可以使财务管理,更加高效、规范、安全和简便。财务信息管理对企 业的财务计划,财务控制财务监督,财务运用方面都起着重大的作用,以 现代信息技术将企业内部信息梳理, 整合,以达到企业财务运作的高效性。 充分发挥企业财务管理部门对财务管理的职能,减轻企业财务工作人员的 手工工作,提高企业的财务管理水平和资源利用率;针对中小型企业设计 的财务系统具有一定的使用价值。 2、研究动态、见解 当前中小型企业财务管理中存在的问题: 1. 很多企业将财务管理游离于企业的生产经营管理之外,对建立内部 制度不 够重视,内部财务制度残缺不全或有关内容不够合理。没有将财务 管理列入公司管理的机制中,使得财务管理失去了它在现代企业管理中应 有的地位和作用。 2. 内部控制制度缺失,财务控制薄弱,造成信息失真,当前财务对 没有实现 公开化和透明性。由于公司内部人为影响,会计核算不 准,报表失真,账 实不符,人为制造信息孤岛。对财务,和业务 信息监控不力不够,无法短 时间内形成有效数据以供审核。公司 在指定决策时,得不到及时的信息支 持。 3. 会计基础工作薄弱。中小企业普遍存在着会计机构设置不健全, 会计人员 配备不合理。甚至部分企业由于资金少,社会保障制度 不健全,硬件环境 较差,没有聘请专业财务人员,长此以往就造 成资金混乱。对吸纳资金造 成阻碍。 4. 管理的技术手段和方式的落后, 对新技术,新经验的学习不够。 多数企业对财务管理型软件的信息系统缺乏了解,没有掌握企 课题名称 基于web 的中小型企业财务管理系统 学生姓 名 学 号 导 师 名 指教姓 称学位

软件项目实训报告 项目名称个人财务管理系统设计与实现姓名志欣 学号1212210139 班级13计本1 指导教师峰 报告日期2016 年 7 月 1 日

目录 目录 1 个人财务管理系统需求分析 (1) 1.1 系统需求分析的任务与步骤 (1) 1.2 可行性分析 (2) 1.2.1 技术可行性 (2) 1.2.2 操作可行性 (3) 1.3 功能需求分析 (3) 1.3.1.前台页面模块 (3) 1.3.2.后台界面模块 (3) 1.4 数据流分析 (4) 1.5 数据字典 (5) 2 个人财务管理系统的总体设计与实现 (8) 2.1 系统功能设计 (8) 2.1.1 系统功能模块设计 (8) 2.1.2 功能模块简介 (8) 2.2 数据库设计 (10) 2.2.1 数据库概念结构设计 (10) 2.2.2 数据库逻辑结构设计 (12) 2.2.3 数据库物理结构设计 (12) 2.3 系统实现 (14) 2.3.1 账户管理模块 (16) 2.3.2 收支管理模块 (17) 2.3.3 卡管理模块 (19) 2.3.4 留言管理模块 (20) 3 系统测试 (23) 3.1 测试环境及方法 (23) 3.1.1 测试环境 (23) 3.1.2 测试方法 (23) 3.2 系统测试结果 (24) 3.2.1 注册测试 (24) 3.2.2 登录测试 (25) 3.2.3 密码修改测试 (25) 总结 (27)

1 个人财务管理系统需求分析 1.1 系统需求分析的任务与步骤 任务:调查用户需求,该“用户”主要指系统的后台管理员以及前台用户,分析用户对系统功能、性能、硬件等的具体要求,然后以文本形式作成报告。本阶段主要是利用图表与文字来表示系统的逻辑模型,旨在从逻辑上描述系统的功能和性能。 步骤:1.利用图表和文字全面描述系统。 2.根据用户提出的新需求,适当地对系统模型进行改进。 3.编写系统分析文档。 1.2 可行性分析 可行性分析是一个系统开发的初始阶段,其意义在于:在尽可能短的时间里,花费尽量小的代价确定问题是否可以解决。因此,我们就必须探究清楚原定的各种可能的方案是否可行,以及完成的该系统之后系统所能带来的效益是否足够大于投资的成本。所以,可行性研究是必要的,它的主要作用是简化系统分析与设计的过程,从而以更合理的方式来进行系统分析与设计,以保证系统的开发成功。 所以说,开发本系统的成本少,开发周期短,从经济方面看开发此系统是可行的。1.2.1 技术可行性 本系统开发采用的是B/S模式[1]。系统包括客户端和服务器端,对应前台和后台。在服务器端采用的是SQL Server 2005数据库,该数据库具有数据的完整行、一致行以及安全性的特点,并提供了相当安全可靠的存储功能,因而比较适合处理中小型系统。它在处理大量数据的同时,也能够保证系统的完整管理功能。 开发过程中所使用的开发软件为MyEclipse,MyEclipse是在Eclipse的基础上加入了许多功能强大的插件,它继承了Eclipse独特图形API,美化了Java界面,并且提高了界面的响应速度。因此,它比Eclipse更具有实用性。 在硬件方面,用户计算机的硬件配置只需满足以下条件即可:计算机处理器P4 2.0G 及以上,计算机RAM满足512M或以上,硬盘存储满足40G或以上,该硬件环境要求明显低于市面上的普通电脑配置。 所以,从技术方面来看开发此系统是可行的。

公司财务制度

目录 第一章财务部组织结构与责权 一、财务部组织结构图 二、财务部职责 三、财务部权力 四、财务总监的职责 五、财务部经理职责 六、财务部主管职责 第二章资本预算管理 一、资本预算主管岗位职责 二、资本预算专员岗位职责 三、预算编制程序 四、年度预算编制程序 五、年度预算编制平衡流程 六、年度预算调整流程 七、现金预算流程 第三章财务成本控制管理 一、成本控制主管岗位职责 二、成本控制专员岗位职责 三、现金清查处理流程 四、银行存款付款控制流程 五、费用报销管理流程

第四章资产管理 一、资产管理主管岗位职责 二、资产管理专员岗位职责 三、现金清查账务处理流程 四、备用金收支账务处理流程 五、应收账款管理流程 六、固定资产盘点管理流程 第五章筹资与投资管理 一、筹资与投资主管岗位职责 二、筹资专员岗位职责 三、投资专员岗位职责 四、筹资管理流程 五、银行借款筹资管理流程 六、投资管理流程 第六章会计核算管理 一、会计核算主管岗位职责 二、会计核算专员岗位职责 三、日记总账账务处理流程 四、记账凭证账务处理流程 五、科目汇总表核算流程 六、固定资产核算流程 七、利润核算流程 第七章成本会计管理 一、成本会计主管岗位职责 二、成本会计专员岗位职责

三、产品定额成本编制流程 四、产品成本核算管理流程 五、成本核算账务处理流程 第八章应收账款管理 一、应收账款主管岗位职责 二、应收账款专员岗位职责 三、应收账款管理流程 四、应收票据处理流程 五、呆账死账确认流程 六、坏账处理流程 第九章审计管理 一、审计主管岗位职责 二、审计专员岗位职责 三、审计工作流程 四、货币资金审计流程 五、存货审计流程 六、收入审计流程 七、成本审计流程 八、利润审计流程 第十章税务管理 一、税务主管岗位职责 二、税务专员岗位职责 三、纳税筹划流程 四、纳税核算流程 五、纳税申报流程

第一章文献综述 1.1苯酐简述 苯酐,全称为邻苯二甲酸酐(Phthalic Anhydride),常温下为一种白色针状结晶(工业苯酐为白色片状晶体),易燃,在沸点以下易升华,有特殊轻微的刺激性气味。苯酐能引起人们呼吸器官的过敏性症状,苯酐的粉尘或蒸汽对皮肤、眼睛及呼吸道有刺激作用,特别对潮湿的组织刺激更大。苯酐主要用于生产PVC 增塑剂、不饱和聚酯、醇酸树脂以及染料、涂料、农药、医药和仪器添加剂、食用糖精等,是一种重要的有机化工原料。在PVC 生产中,增塑剂最大用量已超过50%,随着塑料工业的快速发展,使苯酐的需求随之增长,推动了国内外苯酐生产的快速发展。 最早的苯酐生产始于1872 年,当时德国BASF 公司以萘为原料,铬酸氧化生产苯酐,后又改用发烟硫酸氧化生产苯酐,但收率极低,仅有15%。自1917 年世界开始以氧化钒为催化剂,用萘生产苯酐后,苯酐的生产逐步走向工业化、规模化,并先后形成了萘法、邻法两种比较成熟的工艺[1]。 1.2苯酐的性质[2] 苯酐,常温下为一种白色针状结晶(工业苯酐为白色片状晶体),易燃,在沸点以下易升华,有特殊轻微的刺激性气味。 分子式C8H4O3,相对密度1.527(4.0℃),熔点131.6℃,沸点295℃(升华),闪点(开杯)151.7℃,燃点584℃。 微溶于热水和乙醚,溶于乙醇、苯和吡啶。 1.3苯酐的合成方法比较及选取 1.3.1合成苯酐的主要工艺路线 1.3.1.1 萘法[1] 1.3.1.1.1反应原理 萘与空气在催化剂作用下气相氧化生成苯酐。

+O O O 2 V 2O 5 CO 2O H 29/2++2 2 1.3.1.1.2 工艺流程 空气经净化、压缩预热后进入流化床反应器底部,喷入液体萘,萘汽化后与空气混合,通过流化状态的催化剂层,发生放热反应生成苯酐。反应器内装有列管冷却器,用水为热载体移出反应热。反应气体经三级旋风分离器,把气体携带的催化剂分离下来后,进入液体冷凝器,有40%-60%的粗苯酐以液态冷凝下来,气体再进入切换冷凝器( 又称热融箱)进一步分离粗苯酐,粗苯酐经预分解后进行精馏得到苯酐成品。尾气经洗涤后排放,洗涤液用水稀释后排放或送去进行催化焚烧。 1.3.1.2邻法 1.3.1.2.1 反应原理[1] 邻二甲苯与空气在催化剂作用下气相氧化生成苯酐。 CH 3 CH 3 +3O 2 3O O O H 225 + 1.3.1. 2.2 工艺流程 过滤、净化后的空气经过压缩,预热后与汽化的邻二甲苯混合进入固定床反应器进行放热反应,反应管外用循环的熔盐移出反应热并维持反应温度,熔盐所

财务管理系统设计与开发 大理学院本科毕业设计 财务管理系统的设计与开发 DEVELOPMENT AND DESIGN OF THE FINANCIAL MANAGEMENT SYSTEM 学院:数学与计算机学院 专业:信息与计算科学 年级(班级):07级信息与计算科学1班 起止日期:2010年8月23日—2010年12月30日制表日期:2010 年12月15 日

大理学院学士学位论文 摘要 随着经济全球化以及计算机技术的不断发展,企业在财务管理方面变的越来越繁杂,财务处理的数据也急剧增加,有关财务的各种信息也成倍的增长,面对庞大的信息量,有必要开发财务管理系统来提高财务管理工作的效率,通过这个系统,可以做到信息的规范管理,科学的统计和查询,从而减少了在财务管理方面的工作量。 本财务管理系统包括了会计科目管理、凭证管理、出纳管理、往来管理、固定资产管理、工资管理、财务基本信息设置和结账等几个大的模块,其中每个模块包括了在财务处理方面的添加、修改、删除、查询和打印报表等功能,系统管理员可以拥有完全的权限管理系统,而财务管理员则不能拥有期末处理相关功能的管理的权限。 本文论述的是整个财务管理系统开发的全过程。根据软件工程的思想,从需求分析入手,编写用例、绘制用例图、绘制时序图、绘制类图、对象设计、映射再到编程,最后测试;通过不断的测试使系统更完善。 本系统采用Microsoft Visual Studio 2005为开发工具,以C#为开发语言,后台数据库采用Microsoft SQL Server 2000,操作系统为Windows XP。 关键词:财务管理系统;Microsoft Visual Studio 2005;C#;软件工程。

摘要 Visual FoxPro是一种用于数据库设计、创建和管理的软件,利用它可以对各种事务管理工作中的大量数据进行有效的管理并满足数据检索的需要。本系统就是根据公司现阶段的需要,通过Visual FoxPro开发一个公司信息管理系统来实现对公司信息准确、高效的管理和维护。整个系统从符合操作简便、界面友好、灵活、实用、安全的要求出发,完成工资管理的全过程,包括员工信息、工资信息、员工信息和工资信息的添加、修改、删除等管理工作以及用户管理权限的改变等。 本文主要介绍了本课题的开发背景,所要完成的功能和开发的过程。重点说明了系统的设计思路、总体设计、各个功能模块的设计与实现方法。 关键词:个人财务管理系统,Visual FoxPro

目录 1.2 功能需求分析 (3) 2.1 系统模块划分 (4) 2.2 系统模块结构图 (4) 3 数据库设计 (5) 3.1 逻辑设计 (5) 3.2 物理设计 (5) 3.2.1 表结构设计 (5) 4系统详细设计 (7) 4.1 系统封面设计 (7) 4.2系统登陆面设计 (8) 4.3系统主界面设计 (9) 4.4添加收入界面和添加支出界面设计 (10) 4.5 修改密码界面设计 (12) 4.6系统主程序 (13) 5 系统连编与运行 (14) 5.1 连编 (14) 5.2 运行 (14) 参考文献 (16)

1 需求分析 当前生活节奏加快,人们生活水平不断提高,收入和支出越来越趋于多样化,传统的人工方式记录和管理家庭或自己的财务情况的记录方式不仅不便于长期保存,还有一些不可避免的缺点。开发一个能管理个人财务收支的软件系统已经很有必要。这样可以减轻人们在个人财务统计和其他财务管理的负担。能够克服传统方法的多个缺点。 1.1数据需求分析 本系统的主要数据信息有个人财务收入表、个人财务支出表和修改表。个人财务收入表包括:年月,姓名,基本工资,奖金,提成等。个人财务支出表包括:年月,姓名,水电等基本支出,送礼和买衣服等。修改表包括:姓名,年月等。 1.2 功能需求分析 本系统主要实现对个人财务进行管理,需要实现以下几个方面的管理功能:(1)收入管理:收入的查询,添加新的收入。 (2)支出管理:支出的查询,添加新的支出。 (3)修改:对用户的密码等进行修改。

工程项目概算编制方法 摘要:建设项目设计概算是设计文件的重要组成部分,是控制建设项目工程造价、签订总包合同、实行投资总包干的依据。采用两阶段设计的,初步设计阶段必须编制设计概算;采用三阶段设计的,除初步设计阶段必须编制设计概算外,技术设计阶段还必须编制修正概算。实践证明设计概算编制的准确直接影响到建设项目投资计划的安排是否顺利,投资计划是否失控,从而造成项目建成后的经济效益、投资回收期发生很大变化,使得一些原本效益很好的项目,建成后面临困境,步履艰难,甚至成了亏损。 关键词:工程项目;概算;编制方法 1 前言 编制概算首先要知道建设项目设计概算组成;建设项目设计概算由静态和动态费用两部分组成。静态费用由建设项目基期的前期工程费、建筑工程费、安装工程费、设备及工器具购置费及工程建设其他费中的静态部分组成,工程建设其他费中的静态部分包括:城市基础设施建设费、拆迁、过渡、三通一平、建设单位管理费、办公及生活家具购置费、项目前期工程咨询费、环境评价咨询费、勘察费、设计费、施工图审查费、工程招标代理服务费、工程监理费、质量、安全监督费等。动态费用由工程项目建设期内工程建设其他费中的动态部分及新开征税费组成。 建设项目设计概算的编制依据及方法 2.1 概算编制主要依据 概算编制的主要依据为:(1)国家和我省发布的有关法律、法规、规章、规程等。(2)国家有关部委和省建设行政主管部门发布的全国统一、行业统一、地区统一的建设工程概算定额及其地区基价、费用定额以及国家、省人民政府或其授权部门批准允许进入工程造价的税费等计价依据及计价办法。(3)批准的可行性研究报告及投资估算、设计图纸等有关资料。(4)省建设行政主管部门发布的人工费、机械费及其调整系数、造价指数。(5)工程所在地建设行政主管部门发布的材料预算价格及其调整系数和指导价格。(6)其他有关资料。 2.2 概算编制的方法 概算的编制方法要了解清楚,在初步设计深度给定的主体布置和方案图、阐述主要方案的说明书、原理图等资料的基础上,编制必须达到一定的准确度的概算,难度很大。因此,笔者根据多年的工作经验与体会谈谈以下几点单位建筑工程概算编制方法及单位设备及安装工程概算编制方法。 2.2.1 单位建筑工程概算编制方法 (1)概算定额法,该方法适用:要求初步设计达到一定深度,建筑结构比较明确,可以根据概算图纸计算工程量直接套用概算定额,然后根据相应的费用定额取费,根据当地的信息价进行材料调差等就可以得到建筑工程的概算; (2)概算指标法:该方法适用:初步设计深度不够,不能准确地计算工程量,但工程设计是采用技术比较成熟而又有类似工程概算指标可以利用的情况。通常以整个建筑物为对象,以建筑面积、体积等为计量单位而规定的劳动、材料和机械台班的消耗量标准和造价指标,采用该估算方法,应占用较为详细的工程资料、建筑材料和工程费用指标。 (3)类似工程预算法,该方法适用:拟建工程初步设计与已完工程或在建工程的设计相类似又没有可用的概算指标的情况。用该方法要注意建筑结构差异的调整:与前面调价相同,新的量×价与旧的量×价的总价差加入(减出)总价中。价差调整:两种其一:有人工、材

目录 第1章绪论 (8) 1.1产品介绍 (8) 1.2、生产工艺 (8) 1.2.1一步法工艺 (11) 1.2.2二步法工艺 (11) 1.3、主要原材料 (12) 第2章初步工艺流程设计 (12) 2.1 工艺流程框图: (13) 2.2工艺流程: (14) 第3章物料衡算 (14) 3.1 计算条件与数据理: (15) 3.2 原料用量计算: (15) 3.3 缩合工段物料衡算: (16) 3.3.1 一次反应: (16) 3.3.3回收过量环氧氯丙烷: (18) 4.3.4 环氧树脂收集: (19) 第4章热量衡算 (19) 4.1对溶解釜进行热量衡算:............................ 错误!未定义书签。 4.2对反应釜进行热量衡算:............................ 错误!未定义书签。 4.2.1冷却阶段:.................................. 错误!未定义书签。 4.2.2反应阶段:.................................. 错误!未定义书签。 4.2.3.回流脱水阶段:.............................. 错误!未定义书签。 4.3对蒸发器进行热量衡算:........................ 错误!未定义书签。 4.3.1脱苯所需热量衡算:.......................... 错误!未定义书签。 4.3.2脱苯用冷凝器冷却水用量计算:................ 错误!未定义书签。 5.3 其它设备的选型................................... 错误!未定义书签。第5章设备选型....................................... 错误!未定义书签。 5.1溶解釜的设计...................................... 错误!未定义书签。 5.1.1选材:...................................... 错误!未定义书签。 5.1.2 确定参数:.................................. 错误!未定义书签。 5.1.3计算筒体厚度:.............................. 错误!未定义书签。 5.1.4计算封头厚度:.............................. 错误!未定义书签。 5.1.5校核筒体和封头的水压试验强度:.............. 错误!未定义书签。 5.1.6夹套的设计:................................ 错误!未定义书签。 5.1.7搅拌器的设计:.............................. 错误!未定义书签。 5.2反应釜的设计:................................ 错误!未定义书签。 5.2.1选材:...................................... 错误!未定义书签。 5.2.2确定参数:.................................. 错误!未定义书签。 5.2.3计算筒体厚度:.............................. 错误!未定义书签。

公司财务制度 广州市辉旺家居饰品有限公司

目 录 第一章 财务部组织结 构与责权 一、财务部组织结构图 二、财务部职责 三、财务部权力 五、财务部经理职责 四、财务总监的职责 第二章 资本 预算管理 一、资本预算主管岗位职责 二、资本预算专员岗位职责 三、预算编制程序 四、年度预算编制程序 五、年度预算编制平衡流程 六、年度预算调整流程 七、现金预算流程 第三章 财务成本 控制管理 一、成本控制主管岗位职责 二、成本控制专员岗位职责 三、现金清查处理流程 四、银行存款付款控制流程 五、费用报销管理流程 六、财务部主管 职责

第四章 资产管理 一、资产管理主管岗 位职责 二、资产管理专员岗 位职责 三、现金清查账务处 理流程 四、备用金收支账务处 理流程 五、应收账款管 理流程 六、固定资产盘点管 理流程 第五章筹资与投资管理 一、筹资与投资主管岗位职责 二、筹资专员岗 位职责 三、投资专员岗 位职责 四、筹资管 理流程 五、银行借款筹资管 理流程 六、投资管 理流程 第六章会计核算管理 一、会计核算主管岗 位职责 二、会计核算专员岗 位职责 三、日记总账账务处 理流程 四、记账凭证账务处 理流程 五、科目汇总表核 算流程 六、固定资产核 算流程 七、利润核 算流程 第七章成本会计管理 一、成本会计主管岗 位职责 二、成本会计专员岗 位职责

三、产品定额成本编制流程 四、产品成本核算管理流程 五、成本核算账务处理流程 第八章应收账款管理 一、应收账款主管岗位职责 二、应收账款专员岗位职责 三、应收账款管 理流程 四、应收票据处 理流程 五、呆账死账确 认流程 六、坏账处 理流程 第九章 审计管理 一、审计主管岗 位职责 二、审计专员岗 位职责 三、审计工 作流程 四、货币资金审 计流程 五、存货审 计流程 六、收入审 计流程 七、成本审 计流程 八、利润审 计流程 第十章 税务管理 一、税务主管岗 位职责 二、税务专员岗 位职责 三、纳税筹 划流程 四、纳税核 算流程 五、纳税申 报流程

固体制剂车间工艺设计毕业论文 1设计依据及设计围 1.1设计依据 1.1.1设计任务 课题名称:布洛芬剂车间工艺设计 生产规模:年产片剂(奥美沙坦酯)6.5亿片 1.1.2设计规和标准 1.药品生产质量管理规(2010年修订,国家食品药品监督管理局颁发) 2.药品生产质量管理规实施指南(2010年版,中国化学制药工业协会) 3.医药工业厂房洁净设计规,GB50457-2008 4.洁净厂房设计规,GB 50073-2001 5.建筑设计防火规,GB/T50016-2006(2006年版) 6.设计规和标准建筑设计防火规,GB/T50016-2006(2006年版) 7.爆炸和火灾危险环境电力装置设计规,GB50058-1992 8.工业企业设计卫生标准,GBZ 1-2010 1.2设计围 本设计参照《医药建筑项目初步设计容及深度的规定》、《车间装置设计》;及校本科生毕业小设计总体要求。 此次设计的围限于片剂车间围的工艺设计及对辅助设施、公用工程等提出设计条件,包括相关的生产设备、车间布置设计、带控制点的工艺流程设计,同时对空调通风、

照明、洁净设施、生产制度、生产方式、土建、环保等在的一些非工艺工程提出要求。

2设计原则及指导思想 2.1设计原则 2.1.1医药工业洁净厂房设计规 1.工艺布局应按生产流程的要求,做到布置合理,紧凑,有利生产操作,并能保证对生产过程进行有效的管理。 2.工艺布局要防止人流、物流之间的混杂和交叉污染,并符合下列基本要求: a分别设置人员和物料进出生产区的通道,极易造成污染的物料(如部分原辅料,生产中废弃物等),必要时可设置专用入口,洁净厂房的物料传递路线尽量要短。 b人员和物料进入洁净生产区应有各自的净化用室和设施。净化用室的设置要求与生产区的空气洁净度级别相适应。 c生产操作区应只设置必要的工艺设备和设施。用于生产、贮存的区域不得用作非本区域工作人员的通道。 3.在满足工艺条件的前提下,为了提高净化效果,节约能源,有空气洁净度要求按下列要求布置: a空气洁净度高的房间或区域宜布置在人员最少达到的地方,并宜靠近空调机房。 b不同空气洁净度级别的房间或区域宜按空气洁净度级别高低有及外布置。 c空气洁净度相同的房间或区域宜相对集中。 d不同空气洁净度房间之间相互联系应有防止污染措施,如气闸室或传递窗(柜)等。 4.洁净厂房应设置与生产规模相适应的原辅材料、半成品、成品存放区域,且尽可能靠近与其相联系的生产区域,减少运输过程中的混杂与污染。存放区域应安排试验区,

附件: 城市轨道交通工程设计概算编制办法 (征求意见稿) 目录 第一章总则………………………………………………… 第二章概算文件组成……………………………………… 第三章概算编制方法……………………………………… 第一节概算编制层次………………………………… 第二节概算章节划分………………………………… 第三节定额采用和工程费用取费标准……………… 第四节概算费用种类………………………………… 第五节概算费用项目组成及计算程序……………… 第四章费用内容及标准…………………………………… 第一节建筑工程和安装工程费……………………… 第二节设备购置费…………………………………… 第三节工程建设其他费用…………………………… 第四节预备费………………………………………… 第五节专项费用……………………………………… 附录一概算文件编制单元划分基本规定表……………… 附录二概算章节表………………………………………… 附录三概算基本表格(式样)…………………………… 第一章总则

一、为进一步满足城市轨道交通工程建设需要,规范城市轨道交通工程设计概算编制方法及相关费用标准,提高设计概算编制质量,根据住房城乡建设部、财政部发布的《建筑安装工程费用项目组成》(建标[2013]44号)规定,并在认真总结和调研已运营城市轨道交通建设项目设计概算编制经验的基础上,对原《城市轨道交通工程设计概预算编制办法》(建标[2006]279号)进行了全面修订。 二、《城市轨道交通工程设计概算编制办法》(以下简称《办法》),是政府有关部门加强城市轨道交通工程建设宏观调控和进行项目投资控制的重要依据。 三、本《办法》适用于新建、改建和扩建工程项目初步设计概算文件的编制。 四、城市轨道交通工程设计概算是初步设计文件的重要组成部分,是全面反映建设项目投资规模和投资构成的主要文件。概算编制应完整反映设计范围内工程项目建设全过程所需的全部费用,符合城市轨道交通工程项目建设、投资构成和工程造价管理的要求,有利于合理确定和有效控制城市轨道交通工程造价。 五、概算应控制在不超过批准的建设项目可行性研究报告投资估算10%的范围内。概算经批准后是建设项目投资最高限额,是编制建设项目投资计划、确定和控制投资的依据,是考核设计方案经济合理性和选择最佳方案的依据,是考核建设项目投资效果的依据。 六、设计概算的编制单位应对概算编制质量全面负责。当由两个以上单位共同编制概算时,总体设计单位应负责统一制定编制原则和

个人财务管理系统设 计与实现

软件项目实训报告 项目名称个人财务管理系统设计与实现姓名刘志欣 学号1212210139 班级13计本1 指导教师张峰

报告日期2016 年 7 月 1 日

目录 (1) 软件项目实训报告 (1) 目录 ................................................................................................................................................... I 1 个人财务管理系统需求分析.. (1) 1.1 系统需求分析的任务与步骤 (1) 1.2 可行性分析 (1) 1.2.1 技术可行性 (1) 1.2.2 操作可行性 (2) 1.3 功能需求分析 (2) 1.3.1.前台页面模块 (2) 1.3.2.后台界面模块 (2) 1.4 数据流分析 (3) 1.5 数据字典 (4) 2 个人财务管理系统的总体设计与实现 (7) 2.1 系统功能设计 (7) 2.1.1 系统功能模块设计 (7) 2.1.2 功能模块简介 (7) 2.2 数据库设计 (9) 2.2.1 数据库概念结构设计 (9) 2.2.2 数据库逻辑结构设计 (11) 2.2.3 数据库物理结构设计 (12) 2.3 系统实现 (14)

2.3.1 账户管理模块 (16) 2.3.2 收支管理模块 (16) 2.3.3 卡管理模块 (17) 2.3.4 留言管理模块 (18) 3 系统测试 (21) 3.1 测试环境及方法 (21) 3.1.1 测试环境 (21) 3.1.2 测试方法 (21) 总结 (23)

XX有限公司财务管理制度 第一章总则 第一条为进一步规范整合后XX系统的财务管理和会计核算,真实、完整地提供会计信息,根据《会计法》、《企业会计准则》及国家其他有关法律、法规,结合XX集团公司(以下简称XX)实际,制定本制度。 第二条本制度适用于集团公司总部、所属二级、三级子公司(以下简称各单位)。 第三条财务管理的基本任务是做好各项财务收支的计划、控制、核算、分析和考核工作,依法合理筹集、运用资金,有效利用企业各项资产,努力提高经济效益。 第四条各单位财务部门应认真做好财务管理基础工作,加强现金、银行存款等重要单据、印鉴的管理,及时做好对财物的转移、毁损等原始记录。各项财物的进出、消耗都应当做到手续齐全,计量准确,完善各种定额,定期或不定期地进行财产清查。 第五条各单位在会计核算时,应遵循以下基本原则: (一)会计核算应遵循《企业会计准则》的一般原则,符合具体会计准则和集团公司有关规定要求。 (二)会计核算应当以实际发生的交易或事项为依据,如实反映企业的财务状况、经营情况和现金流量。 (三)会计核算方法前后各期应当保持一致,不得随意变更。如有必要变更,应将变更的内容和理由报集团公司财务部批准后方可变更,并在会计报表附注中予以说明。 (四)会计核算应当及时,不得提前或延后。应及时报送财务报告及相关统计资料。 (五)会计核算和编制的财务会计报告应当清晰明了,便于理解和利用。 第二章机构与人员 第六条 XX实行财务人员统派分级管理办法。各单位财务经理(含二级公司财务副经理)由集团公司财务部统派统管,三级公司财务副经理、会计由二级公司统派统管。 统派统管财务人员的人事、工资福利等关系统一由派出公司管理,编制列入派出公司财务部。派出公司财务部会同派出公司人力资源主管部门研究并报派出公司办公会议确定财务人员的岗位设置和职级,定期组织对财务人员进行考核、任免、调动和奖惩。 第七条从事财务会计工作人员,必须按规定取得会计从业资格证书,其人员聘用资格统一由集团公司财务部确认。 二、三级公司招聘财务人员由所在公司组织,集团公司财务部会同把关,所聘人员简历、毕业证书、会计证、职称证书等相关资料及时报集团公司财务部备案。招聘人员的聘用和考核由招聘公司负责,集团公司财务部负责其业务指导和培训。

日产2500吨白水泥熟料生产线原料粉磨车间工艺设计 毕业设计说明书 2500t/d特种水泥熟料生产线原料粉磨车间工艺设计 摘要:拟设计一条日产2500t干法白水泥生产线,设计部分重点是生料粉磨配套系统工艺设计。在设计中参考了很多国内外比较先进的大型水泥厂,用了很多理论上的经验数据。其中主要设计内容有:1.配料计算、物料平衡计算、储库计算;2.全厂主机及辅机的选型;3.全厂工艺布置;4.窑磨配套系统工艺布置;5.计算机CAD绘图;6.撰写设计说明书。 白水泥与普通硅酸盐水泥在成分上的主要区别是白水泥中铁含量只有普通水泥的十分之一左右。设计采用石灰石与叶腊石两种原料。物料平衡计算时考虑到需控制铁含量,按照经验公式(石灰石饱和系数、硅酸率、铝氧率)计算并参考其他白水泥厂,得出恰当的率值为:KH0.9、IM3.85、SM18。全厂布局由水泥生产的流程决定。设计中采用立磨粉磨系统。立磨设备工艺性能优越,单机产量大,操作简便,能粉磨料粒度大、水分高的原料,对成品质量控制快捷,可实行智能化、自动化控制等优点。设计采用窑尾废气烘干物料,节约能源。总之原则上最大限度地提高产量和质量,降低热耗,符合环保要求,做到技术经济指标先进合理。 关键词:白水泥;干法生产线;回转窑;立磨 2500t / d special cement clinker production line and supporting system for kiln grinding process design

Abstract: Designing a 2500 t/d white cement production line, which was focused on the design part of the raw material grinding design supporting system. In the design, many more advanced large-scale cement home and abroad are referenced. Main content of the design were: 1. burden calculation, the material balance calculation, calculation of reservoir; 2. The whole plant selection of main and auxiliary machinery; 3. the entire plant process layout; 4. the system grinding process kiln Arrangement; 5. computer CAD drawing; 6.writing design specifications. The main difference in composition of white cement and ordinary Portland cement is the content of white cement in the iron was only one-tenth of the ordinary cement. Controlling the iron content was considered when calculated material balance. According to the experience formula KH, IM, SM and refer to other white cement plant, drawn the appropriate ratio value: KH 0.9, IM 3.85, SM 18. The layout of the entire plant was up to the cement production process.Vertical roller mill grinding system was used in key plant design. Vertical grinding process equipment performance was superiority, single output, easy to operate, grinding people particle size, moisture and high raw materials, finished product quality control fast and it can take advantages of intelligent and automated control.In principle, the aim of the design is increase production and quality, reduce heat consumption, be accord with environmental requirements. so, technical and economic indicators should