方案一——泰康健康有约终身重大疾病保险

一、什么是健康有约终身重大疾病保险终身重大疾病保险?

答:健康有约终身重大疾病保险终身重大疾病保险是一款费用低、保障高、保障全,并且涵盖60种重大疾病和26种轻症的终身重大疾病保险,保障终身,可有效弥补因重大疾病带来的家庭经济困难。

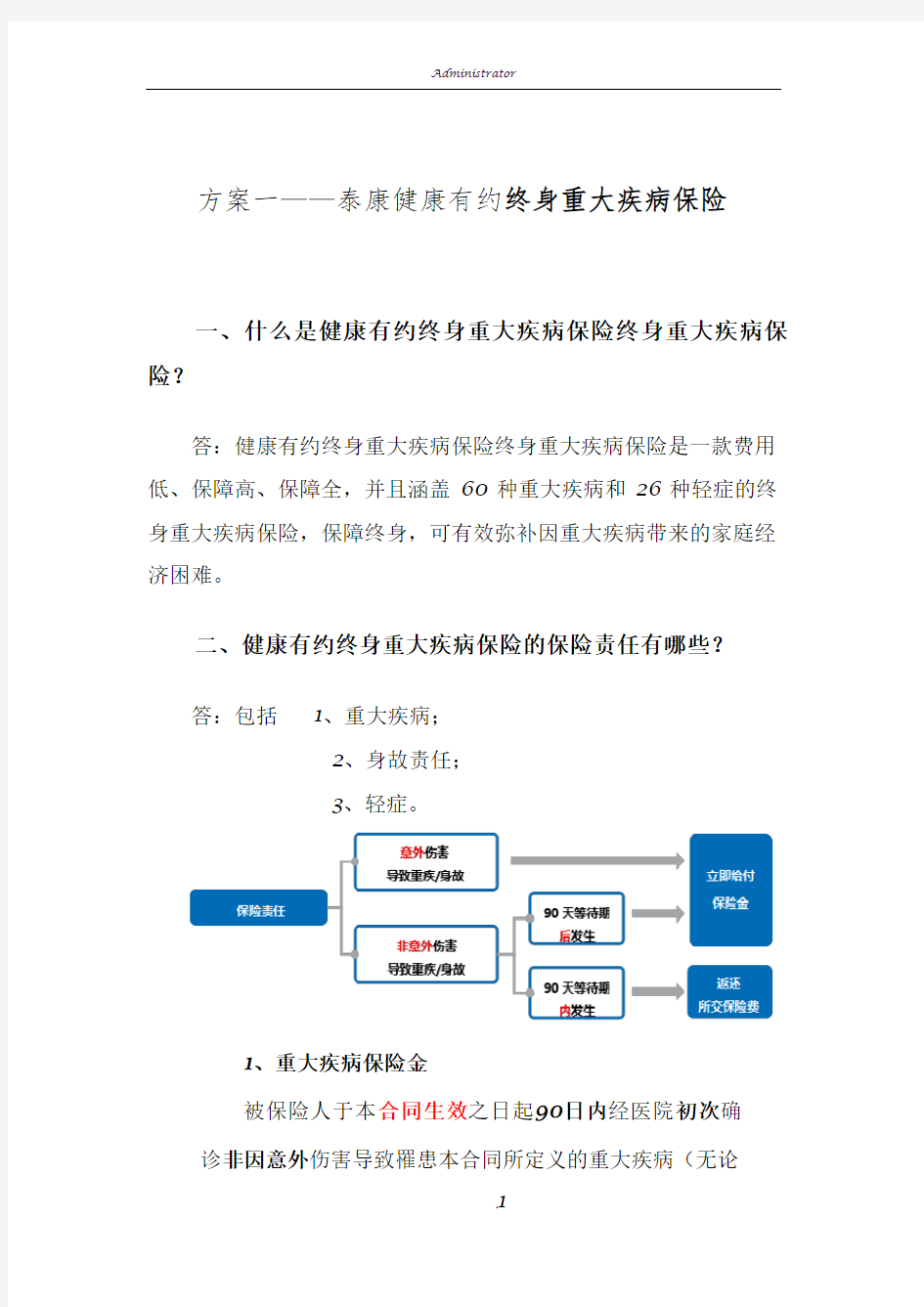

二、健康有约终身重大疾病保险的保险责任有哪些?

答:包括1、重大疾病;

2、身故责任;

3、轻症。

1、重大疾病保险金

被保险人于本合同生效之日起90日内经医院初次确诊非因意外伤害导致罹患本合同所定义的重大疾病(无论

一种或者多种),保险公司支付被保险人已交纳的保费数额,保险公司对该被保险人的保险责任终止。

被保险人经医院初次确诊因意外伤害或者于本合同生效之日起90日后非因意外伤害导致罹患本合同所定义的重大疾病(无论一种或者多种),保险公司按保险金额给付保险金,保险公司对该被保险人的保险责任终止。

2、身故保险金

被保险人于本合同生效之日起90日内非因意外伤害身故,保险公司支付受益人已交纳的保险费数额,保险公司对该被保险人的保险责任终止。

被保险人因意外伤害或者于本合同生效之日起90日后非因意外伤害身故,保险公司按保额给付保险金,保险公司对该被保险人的保险责任终止。

3、轻症保险金

被保险人于本合同生效之日起90日内经医院初次确诊非因意外伤害导致罹患本合同所定义的轻症(无论一种或者多种),保险公司支付被保险人已交纳的保险费数额,保险公司对该被保险人的轻症保险责任终止,重疾保险继续有效。

被保险人经医院初次确诊因意外伤害或者于本合同生效之日起90日后非因意外伤害导致罹患本合同所定义的轻症(无论一种或者多种),保险公司按保险金额的20%给付保险金,保险公司对该被保险人的轻症保险责任终

止,重疾保险继续有效。

3、责任免除

因下列第(1)至第(7)项情形之一导致被保险人身故的,本公司不承担给付身故保险金的责任;因下列第(2)至第(10)项情形之一导致被保险人发生本合同定义的重大疾病的,本公司不承担给付重大疾病保险金的责任:(1)被保险人在本合同成立(若曾复效,则自本合

同最后复效)之日起2年内自杀,但被保险人自杀时为无

民事行为能力人的除外;

(2)投保人对被保险人的故意杀害、故意伤害;

(3)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

(4)被保险人主动吸食或者注射毒品;

(5)被保险人酒后驾驶、无合法有效驾驶证驾驶,或者驾驶无合法有效行驶证的机动车;

(6)战争、军事冲突、暴乱或者武装叛乱;

(7)核爆炸、核辐射或者核污染;

(8)被保险人故意自伤;

(9)被保险人感染艾滋病病毒或者患艾滋病;

(10)遗传性疾病,先天性畸形、变形或者染色体异常,

但本合同有特别约定的除外。

三、健康有约终身重大疾病保险涵盖多照中重大疾病和轻症,分别是什么?

答:健康有约终身重大疾病保险涵盖60种重大疾病(附表一)和26种轻症(附表二)。附表1.(60种重大疾病)

四、健康有约终身重大疾病保险缴费方式及缴费额

答:1、趸交(一次性缴费);

2、期交(按年缴费)。

缴费额测算,见附表3、附表4

被保险人的缴费金额与投保时被保险人年龄、性别、保险金额、健康状况、缴费方式和缴费期间等因素确定。分期支付保险费的,在缴纳首期保险费后,其余各期的保险费应当在每个保险费约定缴纳日缴纳。

宽限期

如果保险费未按投保人与保险公司的约定按时交纳,自保险费约定交纳日的次日零时起60日为保险费交纳的宽限期。宽限期内发生的保险事故,保险公司仍承担保险责任,但在给付保险金时会扣除欠交的保险费,其数额以本合同中载明的每期保险费数额为准。

如果保险费在宽限期内未按约定交纳的,则本合同自宽限期满的次日零时起效力中止,但本合同另有约定的除外。

五、保额保费有最低限制吗?

答:每个被保险人需满足一下两个条件之一:

1、趸交(一次性缴费)/年交保费不低于1000元;

2、保额不低于1万元。

六、合同的失效与复效?(补充)

答:

七、健康有约终身重大疾病保险对投保时间有什么限

制?

答:1、员工入职后试用期满、第一个约定缴费日起可投保;

2、最迟缴费年龄不超过退休年龄。

八、缴费期间内,员工工作调动如何处理?

答:1、员工可选择继续享有保单权益,需个人在离开单位后的次月起自行续交剩余保费;

2、员工可选择减额缴清,即按已缴纳保费的现金价值转换为相应保额的保单;

3、员工可选择放弃保单权益,已缴纳保费不退还个人。

保单的现金价值= 投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费+剩余保费所生利息。

九、孕妇是否可以作为被保险人?

答:在投保后怀孕员工,继续享有保单权益。投保时已怀孕的员工选择在生产后,在约定缴费日进行投保。(单位增减人员需在约定缴费日进行投保)

十、健康有约终身重大疾病保险重疾对投保金额有哪些限制?

答:被保险人可叠加购买健康有约终身重大疾病保险,但所有保额累计不超过200万元,且所投保的所有有效重疾险产品保额累计不超过500万元。

十一、员工退休时没有出险,保单的处理方式

答:1、继续享有保单权益。

2、以保单的现金价值转换为健康有约长期护理险。详见方案二。

十二、员工与原单位已无劳动关系情况下(离职和退休),出险后理赔是否还需要原单位出具相关证明?

答:受益人提交理赔申请及相关资料即可,不需要单位证明。

十三、我有社保报销,重疾保险还需要吗?

答:重疾保险与医疗报销没有任何关系,重疾保险主要看医院的诊断证明和病理报告,按投保时的保额赔付,与花费多少医疗费用没有关系。

十四、健康有约终身重大疾病保险的投保条件

答:标准体(健康体)。

十五、员工出险,如何理赔

答:员工得重疾,凭个人保险凭证,身份证明,二级(含)以上公立医院提供的诊断证明和病理报告,即可获赔重疾保险金。

如果员工身故,凭个人凭证,死亡证明,火化证明,户口注销证明,领取人身份证明和银行卡复印件,死亡保险金受益约定书。如果是意外造成的,还需要公安部门出具的意外事故证明文件,以上资料齐全后由受益人领取保险金。

十六、投保手续办理

答:本着自愿原则,本人提出书面申请,由单位统一办理,缴纳相关费用。费用从个人补充医疗个人账户代扣代缴,按期缴费的

年缴费不得高于个人期内个人账户金额80%。

1、个人申请,选择投保种类、保额,缴费方式等;

2、由保险公司操作进行险种转换(医疗基金险转为健康有约重大疾病险);

3、个人填写健康告知书或提供半年内的体检报告(由保险公司确定方式);

4、单位签订投保单,个人取得保险凭证。