eviews4教程4自相关

- 格式:doc

- 大小:71.50 KB

- 文档页数:5

计量经济学实验报告实验目的:掌握自相关问题的检验以及相关的Eviews的操作方法。

实验内容:消费总量的多少主要有GDP决定。

为了考察GDP对消费总额的影响,可使用如下模型:Yi =1ββ+iX;其中,X表示GDP,Y表示消费总量。

下表列出了中国1990-2000的GDP的X与消费总额Y的统计数据。

年份GDP(X)消费总额(Y)年份GDP(X)消费总额(Y)199018319.5 11365.2 199879003.3 46405.9199121280.4 13145.9 199982673.2 49722.8199225863.7 15952.1 200089112.5 54617.2199334500.7 20182.1 2001 98592.9 58927.4199446690.7 26796 2002 107897.6 62798.5199558510.5 33635 2003 121730.3 67493.5199668330.4 40003.9 2004 142394.2 75439.7199774894.243579.4一、估计回归方程OLS法的估计结果如下:Y=2329.401+0.546950X(1.954322)(36.71110)R2=0.990446,R2=0.989711,SE=2091.475,D.W.=0.478071。

二、进行序列相关性检验(1)图示检验法(2)回归检验法一阶回归检验二阶回归检验e=1.144406e1-t-0.343796e2-t+εtt3)拉格朗日乘数(LM)检验法Breusch-Godfrey Serial Correlation LM Test:F-statistic 29.41781 Probability 0.000038Obs*R-squared 12.63731 Probability 0.001802Test Equation:Dependent Variable: RESIDMethod: Least SquaresC 37.31393 644.3315 0.057911 0.9549X -0.002008 0.009377 -0.214144 0.8344RESID(-1) 1.744086 0.234326 7.442998 0.0000R-squared 0.842487 Mean dependent var 4.37E-12Adjusted R-squared 0.799529 S.D. dependent var 2015.396S.E. of regression 902.3726 Akaike info criterion 16.67111Sum squared resid 8957040. Schwarz criterion 16.85992Log likelihood -121.0333 F-statistic 19.61188Durbin-Watson stat 2.360720 Prob(F-statistic) 0.000101C=37.31393 x=-0.002008 RESID(-1)=1.744086 RESID(-2)= -1.088243 三、序列相关的补救Dependent Variable: DYMethod: Least SquaresDate: 12/17/12 Time: 22:07Sample(adjusted): 1991 2004Included observations: 14 after adjusting endpointsC 2369.885 789.9844 2.999914 0.0111DX 0.465880 0.029328 15.88520 0.0000R-squared 0.954604 Mean dependent var 13875.68Adjusted R-squared 0.950821 S.D. dependent var 5320.847S.E. of regression 1179.971 Akaike info criterion 17.11593Sum squared resid 16707973 Schwarz criterion 17.20722Log likelihood -117.8115 F-statistic 252.3397Durbin-Watson stat 0.521473 Prob(F-statistic) 0.000000(2)科克伦-奥科特法估计模型Dependent Variable: YMethod: Least SquaresDate: 12/17/12 Time: 22:09Sample(adjusted): 1991 2004Included observations: 14 after adjusting endpointsC 55169.41 54542.80 1.011488 0.3335X 0.345292 0.057754 5.978675 0.0001R-squared 0.998047 Mean dependent var 43478.53 Adjusted R-squared 0.997691 S.D. dependent var 19591.16 S.E. of regression 941.3171 Akaike info criterion 16.71985 Sum squared resid 9746856. Schwarz criterion 16.85679 Log likelihood -114.0389 F-statistic 2810.040。

eviews时间序列一阶自相关检验命令在EViews中,我们可以使用AR(p)模型来进行时间序列的一阶自相关检验。

AR(p)模型表示自回归模型,其中p表示阶数。

一阶自相关检验是用来确定时间序列数据是否存在自相关性。

自相关是指序列中一个值与其在时间上前一时刻的值之间的相关性。

在时间序列分析中,我们希望序列的值是彼此相互独立的,因此自相关性可能会影响我们对序列的分析和预测。

在EViews中,可以通过以下步骤来进行一阶自相关检验:1.打开EViews软件并导入时间序列数据。

2.在EViews主菜单中选择“Quick/Estimate Equation”(快速估计方程)。

3.在“Equation Specification”(方程规范)对话框中,输入要估计的模型。

例如,如果要进行一阶自相关检验,则可以输入模型“y c ar(1)”。

- “y”表示被解释变量。

- “c”表示常数项。

- “ar(1)”表示自回归项,其中1表示阶数。

4.单击“OK”按钮以估计模型。

5.将结果显示为估计方程的系数,t统计量,R-squared(R平方值)等。

在估计方程后,EViews将为我们提供一阶自相关检验的结果。

重要的统计值包括Jarque-Bera(JB)统计量、ARCH LM检验、DW统计量等。

- Jarque-Bera(JB)统计量是用来检验数据是否服从正态分布。

如果JB统计量的p值小于0.05,则我们可以拒绝原假设,即数据不服从正态分布。

- ARCH LM检验旨在检验序列中是否存在异方差性。

如果ARCH LM 统计量的p值小于0.05,则我们可以拒绝原假设,即序列中存在异方差性。

- Durbin-Watson(DW)统计量是用来检验序列的自相关性。

DW统计量的值介于0和4之间,如果DW值接近于2,则表示序列不存在一阶自相关。

除了上述统计量之外,EViews还提供了其他有关模型估计的信息,包括系数的标准误差、置信区间、F统计量和R平方等。

Eviews实验操作记录(慢慢整理)相关系数检验:W AGE ED SEXW 1.000000 0.210152 0.495856 -0.260906AGE 0.210152 1.000000 -0.038637 0.144689ED 0.495856 -0.038637 1.000000 -0.084487SEX -0.260906 0.144689 -0.084487 1.000000①可以在命令窗口键入命令:cor x y z……,就会输出相关系数矩阵。

②假设你的样本数据序列:x1 x2从主菜单选择Quick/Group Statistics/Correlations之后会弹出个对话框,在对话框选择你的目标序列x1 x2说明:序列相关好像只有正相关、负相关、完全相关、完全不相关、强相关、弱相关等概念。

相关系数为1是完全正相关,-1是完全负相关,0是完全不相关。

个人感觉0.5左右的相关关系(趋势)就比较弱了。

eviews提供的相关计算是指序列之间的线性相关关系。

如果序列之间不存在线性相关,也有可能存在其他类型的相关关系,如对数相关、指数相关等等。

通常显著性是和建设检验关联的。

统计假设检验也称为显著性检验,即指样本统计量和假设的总体参数之间的显著性差异。

显著性是对差异的程度而言的,程度不同说明引起变动的原因也有不同:一类是条件差异,一类是随机差异。

显著性差异就是实际样本统计量的取值和假设的总体参数的差异超过了通常的偶然因素的作用范围,说明还有系统性的因素发生作用,因而就可以否定某种条件不起作用的假设。

假设检验时提出的假设称为原假设或无效假设,就是假定样本统计量与总体参数的差异都是由随机因素引起,不存在条件变动因素。

假设检验运用了小概率原理,事先确定的作为判断的界限,即允许的小概率的标准,称为显著性水平。

如果根据命题的原假设所计算出来的概率小于这个标准,就拒绝原假设;大于这个标准则接受原假设。

这样显著性水平把概率分布分为两个区间:拒绝区间,接受区间。

计量经济学实验指导书实验一EViews软件的基本操作【实验目的】了解EViews软件的基本功能,掌握软件的基本操作。

【实验内容】一、EViews软件的安装;二、数据的输入与编辑;三、图形分析与描述统计分析;四、数据文件的存贮、调用与转换。

实验步骤二、三和四以表1-1所列出的税收收入和国内生产总值的统计资料为例进行操作。

【实验步骤】一、安装和启动EViews软件(一)Eviews简介EViews是Econometrics Views(计量经济学视窗)的缩写。

EViews是在TSP (Time Series Processor) 软件包基础上发展起来的新版本,主要用于处理时间序列数据。

EViews是Windows下专门从事数据分析、回归分析和预测的工具。

EViews是为专门为大型机开发的、主要用以处理时间序列数据的软件。

虽然EViews是经济学家开发的,而且主要用于经济学领域里,但是从软件包的设计来看,EViews的运用领域并不局限于处理经济时间序列。

EViews具有现代Windows软件可视化操作的优良性。

可以使用鼠标对标准的Windows 菜单和对话框进行操作。

操作结果出现在窗口中并能采用标准的Windows技术对操作结果进行处理。

此外,EViews还拥有强大的命令功能和批处理语言功能。

在EViews的命令行中输入、编辑和执行命令。

在程序文件中建立和存储命令,以便在后续的研究项目中使用这些程序。

(二)EViews 对系统环境的要求Eviews 对计算机硬件和软件要求低,目前主流电脑和操作系统均能运用。

(三)安装 略二、数据的输入与编辑 (一)创建工作文件 ⒈菜单方式启动EViews 软件之后,进入EViews 主窗口(如图1-1所示)。

图1-1 EViews 主窗口标题栏:窗口的顶部是标题栏,标题栏的右端有三个按钮:最小化、最大化(或复原)和关闭,点击这三个按钮可以控制窗口的大小或关闭窗口。

菜单栏:标题栏下是主菜单栏。

Eviews使用指南(经典教案_考试专用_学生版)第一章绪论EVIEWS为我们提供了基于WINDOWS平台的复杂的数据分析、回归及预测工具,通过EVIEWS能够快速从数据中得到统计关系,并根据这些统计关系进行预测。

EVIEWS在系统数据分析和评价、金融分析、宏观经济预测、模拟、销售预测及成本分析等领域中有着广泛的应用。

EVIEWS操作手册共分五部分:第一部分:EVIEWS基础——介绍EVIEWS的基本用法。

另外对基本的WINDOWS操作系统进行讨论,解释如何使用EVIEWS来管理数据。

第二部分:基本的数据分析——描述使用EVIEWS来完成数据的基本分析及利用EVIEWS画图和造表来描述数据。

第三部分:基本的单方程分析——讨论标准回归分析:普通最小二乘法、加权最小二乘法、二阶最小二乘法、非线性最小二乘法、时间序列分析、方程检验及预测。

第四部分:扩展的单方程分析——介绍自回归条件异方差(ARCH)模型、离散和受限因变量模型、和对数极大似然估计。

第五部分:多方程分析——描述利用方程组来估计和预测、向量自回归、误差修正模型、状态空间模型、截面数据/ 时间序列数据、及模型求解。

第二章EVIEWS简介§2.1 什么是EVIEWSEVIEWS是在大型计算机的TSP (Time Series Processor) 软件包基础上发展起来的新版本,是一组处理时间序列数据的有效工具,1981年QMS (Quantitative Micro Software) 公司在Micro TSP基础上直接开发成功EVIEWS并投入使用。

虽然EVIEWS是由经济学家开发的并大多在经济领域应用,但它的适用范围不应只局限于经济领域。

EVIEWS得益于WINDOWS的可视的特点,能通过标准的WINDOWS菜单和对话框,用鼠标选择操作,并且能通过标准的WINDOWS技术来使用显示于窗口中的结果。

此外,还可以利用EVIEWS的强大的命令功能和它的大量的程序处理语言,进入命令窗口修改命令,并可以将计算工作的一系列操作建立成相应的计算程序,并存储,则可以通过直接运行程序来完成你的工作。

案例3利用Eviews4.0检验一阶自相关并消除自相关一、实验目的本实验着重介绍如何检模型中是否存在自相关,如果存在自相关应该如何消除自相关。

主要步骤该实验主要的步骤可以用如下的框图来表示:三、一个示例本示例的数据请参见第一个示例的内容,试建立模型,并检验该模型是否存在自相关,如果存在请给予消 除。

解:1、首先建立一个工作文件,采用命令方法为:WORKFILE MYFILE A 1985 2005建立一个MFFILE 的工作文件,然后输入变量数据,命令为:DATA X Y其中Y 代表支出,X 代表收入。

打开电子表格后,输入表中的数据。

2、 经济理论表明,消费性支出为可支配收入的线性函数,所以可以建立一个以消费性支出为因变量可支配收入 为自变量的计量模型,即:Y = \iX ;3、 为了进一步确定它们之间是否具备线性形式,可以建立两者的散点图,首先把变量建立一个组,命令为:GROUP MG X Y该组为MG 建立的图形的命令为:MG.SCAT显然两者的线性关系比较显著,进一步计算两者的相关系数为二、本实验的0.999552,使用的命令为: MG.COR从而可以建立线性回归模型形式。

4、使用命令建立回归模型为:EQUATION EQ1.LS Y C X同时得到如下的回归估计结果:Samplefadjusted): 1995 2004Included obseivatians: 20 after adjusting endlpoinlsVariable Coefficient Std Error t-Statistic ProbC 176.766626.80411 6.5S4763 0.0000X0756666 0.006616 137 1753 0.0000R-squared Mean dependent var3233 946Adjusted R-squared 0.998891 S.D. dependentvar 2096.656S E. of regression 66.59812 Akaike info criterion 11 32907Sum squared resid 79835.57Schwarz criterion 11.42944Log likelihood -111.2907F-statistic10B17.OGDurbin-Wats&ri st at O.a94655 P no b(F-statistic) 0.000000显然得到两个模型的参数估计分别为176.7668、0.756668,所以可以初步得到两者的线性回归模型为:Y=176.7668+0.756668X5、首先从经济意义上来说,176.7668为基本支出,符合经济理论要求,0.756668为消费倾向,也符合有关经济理论要求,所以整个模型符合经济理论要求;从显著性检验角度来说,参数的显著性检验和回归模型的整体线性性检验也都显著,所以显著性检验也通过;关于计量检验这里不论述,假设通过,所以可以认为该模型通过了所有检验。

自相关问题的检验与修正【实验目的与要求】熟练使用EViews软件进行计量分析,理解自相关的检验和估计的基本方法【实验准备】1.自相关的基本概念:若Cov(u i,u j)=E(u i uj)=0(i≠j)不成立,即线性回归模型扰动项的方差—协方差矩阵的非主对角线元素不全为零,则称为扰动项自相关,或序列相关(serial correlation)2.自相关的后果:(1)在扰动项自相关的情况下,尽管OLS估计量仍为无偏估计量,但不再具有最小方差的性质,即不是BLUE。

(2)OLS估计量的标准误差不再是真实标准误差的无偏估计量,使得在自相关的情况下,无法再信赖回归参数的置信区间或假设检验的结果。

3.检验自相关的基本方法:残差检验、D.W检验、Q检验4.自相关的修正方法:广义差分法。

【实验内容】1.利用实验数据建立实际有效汇率REER对名义有效汇率NEER的一元回归模型,根据残差检验、D.W 检验、Q检验判别是否存在自相关。

2.利用实验数据,建立中国出口EX对中国进口IM的一元回归模型,根据残差检验、D.W检验、Q 检验判别是否存在自相关。

3.如果检验结果为存在自相关,根据残差检验和D.W检验估计一阶自相关系数。

4.根据估计出的一阶自相关系数,利用广义差分法估计模型。

5.对利用广义差分法估计得到的模型,根据残差检验、D.W检验、Q检验判别是否存在自相关。

6.对实际有效汇率REER对名义有效汇率NEER和中国出口EX对中国进口IM的一元回归模型,根据残差检验和Q检验判别是否存在高阶自相关。

7.如果检验结果为存在高阶自相关,根据残差检验估计高阶自相关系数。

8.根据估计出的高阶自相关系数,利用广义差分法估计模型。

9.对利用广义差分法估计得到的模型,根据残差检验和Q检验判别是否存在高阶自相关。

10.对在同样数据基础上得到的不同模型进行比较分析。

以下实验数据为1980-2003年人民币名义有效汇率(NEER)和实际有效汇率(REER)的数据(来源于国际货币基金组织出版的国际金融统计(IFS))和1982-2002年中国出口(EX)和进口(IM)(单位:亿美元)的数据(来源于中国商务部网站)。

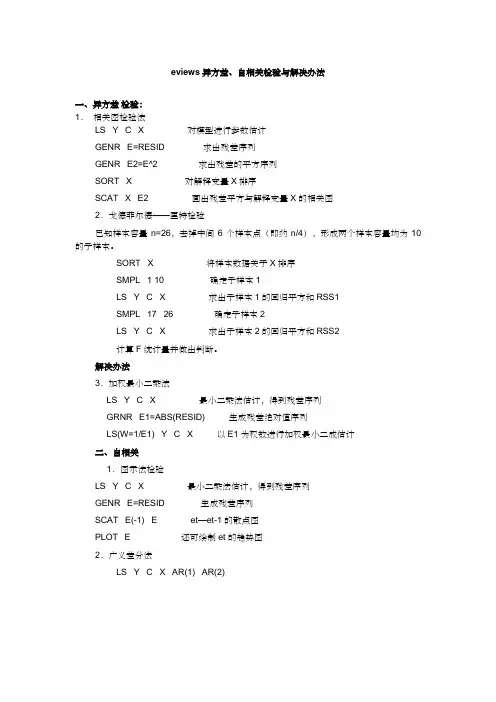

eviews异方差、自相关检验与解决办法一、异方差检验:1.相关图检验法LS Y C X 对模型进行参数估计GENR E=RESID 求出残差序列GENR E2=E^2 求出残差的平方序列SORT X 对解释变量X排序SCAT X E2 画出残差平方与解释变量X的相关图2.戈德菲尔德——匡特检验已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。

SORT X 将样本数据关于X排序SMPL 1 10 确定子样本1LS Y C X 求出子样本1的回归平方和RSS1SMPL 17 26 确定子样本2LS Y C X 求出子样本2的回归平方和RSS2计算F统计量并做出判断。

解决办法3.加权最小二乘法LS Y C X 最小二乘法估计,得到残差序列GRNR E1=ABS(RESID) 生成残差绝对值序列LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计二、自相关1.图示法检验LS Y C X 最小二乘法估计,得到残差序列GENR E=RESID 生成残差序列SCAT E(-1) E et—et-1的散点图PLOT E 还可绘制et的趋势图2.广义差分法LS Y C X AR(1) AR(2)首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。

接着,使用spss16来解决自相关。

第一步,输入变量,做线性回归,注意在Liner Regression 中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。

第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。

第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。

实验五自相关性【实验目的】掌握自相关性的检验与处理方法。

【实验内容】利用表5-1资料,试建立我国城乡居民储蓄存款模型,并检验模型的自相关性。

【实验步骤】一、回归模型的筛选⒈相关图分析SCAT X Y相关图表明,GDP指数与居民储蓄存款二者的曲线相关关系较为明显。

现将函数初步设定为线性、双对数、对数、指数、二次多项式等不同形式,进而加以比较分析。

⒉估计模型,利用LS命令分别建立以下模型⑴线性模型:LS Y C Xt (-6.706) (13.862)=2R=0.9100 F=192.145 S.E=5030.809⑵双对数模型:GENR LNY=LOG(Y)GENR LNX=LOG(X)LS LNY C LNXt (-31.604) (64.189)=2R=0.9954 F=4120.223 S.E=0.1221⑶对数模型:LS Y C LNX=t (-6.501) (7.200)2R =0.7318 F =51.8455 S.E =8685.043 ⑷指数模型:LS LNY C X=t (23.716) (14.939)2R =0.9215 F =223.166 S.E =0.5049 ⑸二次多项式模型:GENR X2=X^2 LS Y C X X2=t (3.747) (-8.235) (25.886)2R =0.9976 F =3814.274 S.E =835.979 ⒊选择模型比较以上模型,可见各模型回归系数的符号及数值较为合理。

各解释变量及常数项都通过了t 检验,模型都较为显著。

除了对数模型的拟合优度较低外,其余模型都具有高拟合优度,因此可以首先剔除对数模型。

比较各模型的残差分布表。

线性模型的残差在较长时期内呈连续递减趋势而后又转为连续递增趋势,指数模型则大体相反,残差先呈连续递增趋势而后又转为连续递减趋势,因此,可以初步判断这两种函数形式设置是不当的。

而且,这两个模型的拟合优度也较双对数模型和二次多项式模型低,所以又可舍弃线性模型和指数模型。

eviews自相关系数Eviews自相关系数自相关系数是一种用于研究时间序列数据中自变量和因变量之间关系的统计指标。

在Eviews软件中,自相关系数可以通过自相关函数来计算和分析。

自相关函数是衡量时间序列数据与其自身滞后版本之间相关性的统计函数。

它可以帮助我们了解时间序列数据中的趋势和周期性。

在Eviews软件中,我们可以通过选择“Quick/Estimate Equation”来进行自相关系数的计算。

在这个窗口中,我们可以选择需要进行自相关系数分析的变量,并设置滞后阶数。

自相关系数的计算是基于以下假设的:数据是平稳的,即均值和方差不随时间变化。

如果数据不平稳,我们需要进行差分运算,将其转化为平稳序列,然后再进行自相关系数的计算。

在Eviews中,自相关系数的取值范围是-1到1之间。

当自相关系数接近1时,表示变量之间存在正相关关系;当自相关系数接近-1时,表示变量之间存在负相关关系;当自相关系数接近0时,表示变量之间不存在线性相关关系。

在实际应用中,自相关系数可以用于判断时间序列数据是否存在自相关性。

如果自相关系数显著不等于0,则可以认为数据存在自相关性。

通过分析自相关系数,我们可以了解时间序列数据中的趋势和周期性,从而预测未来的变化趋势。

Eviews软件还提供了自相关系数的图表展示功能。

我们可以选择“View/Graphs/Residual Diagnostics”来查看自相关系数图。

在这个图表中,横坐标表示滞后阶数,纵坐标表示自相关系数的值。

通过观察图表的走势,我们可以进一步了解时间序列数据中的自相关性。

Eviews是一款强大的统计分析软件,可以帮助我们计算和分析时间序列数据中的自相关系数。

通过对自相关系数的计算和分析,我们可以了解时间序列数据中的趋势和周期性,从而进行未来的预测和决策。

希望本文对你理解Eviews自相关系数的计算和分析有所帮助。

如果你有任何问题或需要进一步了解,请随时提问。

1.EVIEWS基础 (3)1.1. E VIEWS简介 (3)1.2. E VIEWS的启动、主界面和退出 (3)1.3. E VIEWS的操作方式 (6)1.4. E VIEWS应用入门 (6)1.5. E VIEWS常用的数据操作 (15)2.一元线性回归模型 (24)2.1. 用普通最小二乘估计法建立一元线性回归模型 (24)2.2. 模型的预测 (30)2.3. 结构稳定性的C HOW检验 (34)3. 多元线性回归 (39)3.1. 用OLS建立多元线性回归模型 (39)3.2. 函数形式误设的RESET检验 (45)4. 非线性回归 (48)4.1. 用直接代换法对含有幂函数的非线性模型的估计 (48)4.2. 用间接代换法对含有对数函数的非线性模型的估计 (50)4.3. 用间接代换法对CD函数的非线性模型的估计 (53)4.4. NLS对可线性化的非线性模型的估计 (55)4.5. NLS对不可线性化的非线性模型的估计 (58)4.6. 二元选择模型 (62)5. 异方差 (68)5.1. 异方差的戈得菲尔德——匡特检验 (68)5.2. 异方差的WHITE检验 (72)5.3. 异方差的处理 (75)6. 自相关 (79)6.1. 自相关的判别 (79)6.2. 自相关的修正 (83)7. 多重共线性 (87)7.1. 多重共线性的检验 (87)7.2. 多重共线性的处理 (92)8. 虚拟变量 (94)8.1. 虚拟自变量的应用 (94)8.2. 虚拟变量的交互作用 (99)8.3. 二值因变量:线性概率模型 (101)9. 滞后变量模型 (105)9.1. 自回归分布滞后模型的估计 (105)9.2. 多项式分布滞后模型的参数估计 (110)10. 联立方程模型 (115)10.1. 联立方程模型的单方程估计方法 (115)10.2. 联立方程模型的系统估计方法 (119)21.Eviews基础1.1. Eviews简介Eviews:Econometric Views(经济计量视图),是美国QMS公司(Quantitative Micro Software Co.,网址为)开发的运行于Windows环境下的经济计量分析软件。

可编辑修改精选全文完整版Eviews操作入门:输入数据,对数据进行描述统计和画图首先是打开Eviews软件,可以双击桌面上的图标,或者从windows开始菜单中寻找Eviews,打开Eviews后,可以看到下面的窗口如图F1-1。

图F1-1 Eviews窗口关于Eviews的操作可以点击F1-1的Help,进行自学。

打开Eviews后,第一项任务就是建立一个新Workfile或者打开一个已有的Workfile,单击File,然后光标放在New上,最后单击Workfile。

如图F1-2图F1-2图F1-2左上角点击向下的三角可以选则数据类型,如同F1-3。

数据类型分三类截面数据,时间序列数据和面板数据。

图F1-3图F1-2右上角可以选中时间序列数据的频率,见图F1-4。

图F1-4对话框中选择数据的频率:年、半年、季度、月度、周、天(5天一周或7天1周)或日内数据(用integer data)来表示。

对时间序列数据选择一个频率,填写开始日期和结束日期,日期格式:年:1997季度:1997:1月度:1997:01周和日:8:10:1997表示1997年8月10号,美式表达日期法。

8:10:1997表示1997年10月8号,欧式表达日期法。

如何选择欧式和美式日期格式呢?从Eviews窗口点击Options再点击dates and Frequency conversion,得到窗口F1-5。

F1-5的右上角可以选择日期格式。

图F1-5假设建立一个月度数据的workfile,填写完后点OK,一个新Workfile就建好了。

见图F1-6。

保存该workfile,单击Eviews窗口的save命令,选择保存位置即可。

图F1-6新建立的workfile之后,第二件事就是输入数据。

数据输入有多种方法。

1)直接输入数据,见F1-7在Eviews窗口下,单击Quick,再单击Empty group(edit series),直接输数值即可。

Eviews教程1. 介绍Eviews是一款被广泛应用于数据分析和经济建模的统计软件。

它提供了丰富的统计分析功能、高级计量经济学模型和强大的数据处理能力。

本教程将向您介绍Eviews的基本功能和操作,以帮助您快速上手使用Eviews进行数据分析和模型建立。

2. 安装和启动在开始之前,您需要先安装Eviews软件。

请根据官方网站提供的安装步骤下载和安装Eviews。

安装完成后,您可以通过以下步骤启动Eviews:1.双击桌面上的Eviews图标,或者在开始菜单中找到Eviews并点击打开。

2.Eviews启动后,您将看到一个欢迎界面。

您可以选择创建新工作文件或打开已有的文件。

3. Eviews界面介绍Eviews的界面由菜单栏、工具栏、项目管理器、文本窗口、对象浏览器和输出窗口等组成。

以下是对每个组件的简要介绍:•菜单栏:提供了各种菜单,包含Eviews的所有功能和选项。

•工具栏:包含一些常用的工具按钮,例如打开、保存、运行等。

•项目管理器:用于管理当前工作文件的对象和数据。

•文本窗口:用于编写Eviews命令和进行输出结果的展示。

•对象浏览器:显示当前工作文件中的对象列表,并提供了一些操作选项。

•输出窗口:显示Eviews的输出结果,例如数据统计、图表等。

4. 导入数据在Eviews中,您可以导入多种格式的数据,包括Excel、CSV、文本文件等。

以下是一些常用的数据导入方法:4.1 导入Excel数据要导入Excel数据,请按照以下步骤操作:1.在菜单栏中选择文件(File) -> 导入(Import) -> 导入数据(Import Data)。

2.浏览并选择要导入的Excel文件。

3.在导入向导中选择导入选项,例如数据范围、工作表等。

4.点击导入(Import)按钮完成导入过程。

4.2 导入CSV数据要导入CSV数据,请按照以下步骤操作:1.在菜单栏中选择文件(File) -> 导入(Import) -> 导入数据(Import Data)。

自相关案例分析

一、研究目的

2003年中国农村人口占59.47%,而消费总量却只占41.4%,农村居民的收入和消费是一个值得研究的问题。

消费模型是研究居民消费行为的常用工具。

通过中国农村居民消费模型的分析可判断农村居民的边际消费倾向,这是宏观经济分析的重要参数。

同时,农村居民消费模型也能用于农村居民消费水平的预测。

二、模型设定

正如第二章所讲述的,影响居民消费的因素很多,但由于受各种条件的限制,通常只引入居民收入一个变量做解释变量,即消费模型设定为

t t t u X Y ++=21ββ

(6.43)

式中,Y t 为农村居民人均消费支出,X t 为农村人均居民纯收入,u t 为随机误差项。

表6.3是从《中国统计年鉴》收集的中国农村居民1985-2003年的收入与消费数据。

表6.3 1985-2003年农村居民人均收入和消费 单位: 元

为了消除价格变动因素对农村居民收入和消费支出的影响,不宜直接采用现价人均纯收入和现价人均消费支出的数据,而需要用经消费价格指数进行调整后的1985年可比价格计的人均纯收入和人均消费支出的数据作回归分析。

根据表6.3中调整后的1985年可比价格计的人均纯收入和人均消费支出的数据,使用普通最小二乘法估计消费模型得

t t

X Y 0.59987528.106ˆ+= (6.44)

Se = (12.2238) (0.0214)

t = (8.7332)

(28.3067)

R 2 = 0.9788,F = 786.0548,d f = 17,DW = 0.7706

该回归方程可决系数较高,回归系数均显著。

对样本量为19、一个解释变量的模型、5%显著水平,查DW 统计表可知,d L =1.18,d U = 1.40,模型中DW<d L ,显然消费模型中有自相关。

这一点残差图中也可从看出,点击EViews 方程输出窗口的按钮Resids 可得到残差图,如图6.6所示。

图6.6

残差图

图6.6残差图中,残差的变动有系统模式,连续为正和连续为负,表明残差项存在一阶正自相关,模型中t 统计量和F 统计量的结论不可信,需采取补救措施。

三、自相关问题的处理

为解决自相关问题,选用科克伦—奥克特迭代法。

由模型(6.44)可得残差序列e t ,在EViews 中,每次回归的残差存放在resid 序列中,为了对残差进行回归分析,需生成命名为

e 的残差序列。

在主菜单选择Quick/Generate Series 或点击工作文件窗口工具栏中的Procs/ Generate Series ,在弹出的对话框中输入e = resid ,点击OK 得到残差序列e t 。

使用e t 进行滞后一期的自回归,在EViews 命今栏中输入ls e e (-1)可得回归方程

e t = 0.4960 e t-1

(6.45)

由式(6.45)可知ρ

ˆ=0.4960,对原模型进行广义差分,得到广义差分方程 t t t t t u X X Y Y +-+-=---)4960.0()4960.01(4960.01211ββ

(6.46)

对式(6.46)的广义差分方程进行回归,在EViews 命令栏中输入ls Y -0.4960*Y (-1) c

X -0.4960*X (-1),回车后可得方程输出结果如表6.4。

表6.4 广义差分方程输出结果 Dependent Variable: Y-0.496014*Y(-1) Method: Least Squares Date: 03/26/05 Time: 12:32 Sample(adjusted): 1986 2003

Included observations: 18 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. C

60.44431 8.964957 6.742287 0.0000 X-0.496014*X(-1) 0.583287

0.029410

19.83325

0.0000

R-squared

0.960914 Mean dependent var 231.9218 Adjusted R-squared 0.958472 S.D. dependent var 49.34525 S.E. of regression 10.05584 Akaike info criterion 7.558623 Sum squared resid 1617.919 Schwarz criterion 7.657554 Log likelihood -66.02761 F-statistic 393.3577 Durbin-Watson stat

1.397928 Prob(F-statistic)

0.000000

**5833.04443.60ˆt t X Y +=

(6.47)

)9650.8(=Se (0.0294)

t = (6.7423)

(19.8333)

R 2 = 0.9609 F = 393.3577 d f = 16 DW = 1.3979

式中,1*4960.0ˆ--=t t t

Y Y Y ,1*4960.0--=t t t X X X 。

由于使用了广义差分数据,样本容量减少了1个,为18个。

查5%显著水平的DW 统计表可知d L = 1.16,d U = 1.39,模型中DW = 1.3979> d U ,说明广义差分模型中已无自相关,不必再进行迭代。

同时可见,可决系数R 2

、t 、F 统计量也均达到理想水平。

对比模型(6.44)和(6.47),很明显普通最小二乘法低估了回归系数2ˆ

β的标准误差。

[原模型中Se (2ˆβ)= 0.0214,广义差分模型中为Se (2ˆ

β)= 0.0294。

经广义差分后样本容量会减少1个,为了保证样本数不减少,可以使用普莱斯—温斯

腾变换补充第一个观测值,方法是21*11ρ-=X X 和2

1*11ρ-=Y Y 。

在本例中即为

210.49601-X 和2

10.49601-Y 。

由于要补充因差分而损失的第一个观测值,所以在

EViews 中就不能采用前述方法直接在命令栏输入Y 和X 的广义差分函数表达式,而是要生成X 和Y 的差分序列X *和Y *。

在主菜单选择Quick/Generate Series 或点击工作文件窗口工具栏中的Procs/Generate Series ,在弹出的对话框中输入Y *= Y -0.4960*Y (-1),点击OK 得到广义差分序列Y *,同样的方法得到广义差分序列X *。

此时的X *和Y *都缺少第一个观测值,

需计算后补充进去,计算得*1X =345.236,*

1Y =275.598,双击工作文件窗口的X * 打开序列

显示窗口,点击Edit +/-按钮,将*

1X =345.236补充到1985年对应的栏目中,得到X *的19个观测值的序列。

同样的方法可得到Y *的19个观测值序列。

在命令栏中输入Ls Y * c X*得到普莱斯—温斯腾变换的广义差分模型为

**5833.04443.60t t X Y += (6.48)

)1298.9(=Se (0.0297)

t = (6.5178)

(19.8079)

R 2 = 0.9585 F = 392.3519 d f = 19 DW = 1.3459

对比模型(6.47)和(6.48)可发现,两者的参数估计值和各检验统计量的差别很微小,说明在本例中使用普莱斯—温斯腾变换与直接使用科克伦—奥克特两步法的估计结果无显著差异,这是因为本例中的样本还不算太小。

如果实际应用中样本较小,则两者的差异会较大。

通常对于小样本,应采用普莱斯—温斯腾变换补充第一个观测值。

由差分方程(6.46)有

9292

.1194960.014443

.60ˆ1

=-=β

(6.49)

由此,我们得到最终的中国农村居民消费模型为 Y t = 119.9292+0.5833 X t

(6.50)

由(6.50)的中国农村居民消费模型可知,中国农村居民的边际消费倾向为0.5833,即中国农民每增加收入1元,将增加消费支出0.5833元。