玻璃及玻璃制品制造行业现状

日期:2010年11月19日研究员:刘晓明

内容摘要

我国玻璃深加工业发展很快。据统计,我国玻璃深加工企业目前约有4000多家,深加工玻璃品种约200多种,无论是传统的家电玻璃、建筑玻璃、汽车玻璃还是新型的节能玻璃、太阳能玻璃、平板显示器玻璃等的市场供应均增长较快。

截至2009年底,我国加工玻璃主要品种(安全、中空和镀膜玻璃等)年产近8.4亿平方米,折合2.1亿重箱,加工率超过36%。

我国玻璃深加工业发展很快。据统计,我国玻璃深加工企业目前约有4000多家,深加工玻璃品种约200多种,无论是传统的家电玻璃、建筑玻璃、汽车玻璃还是新型的节能玻璃、太阳能玻璃、平板显示器玻璃等的市场供应均增长较快。

截至2009年底,我国加工玻璃主要品种(安全、中空和镀膜玻璃等)年产近8.4亿平方米,折合2.1亿重箱,加工率超过36%。

、家电玻璃行业竞争格局、市场化程度

1、家电玻璃行业概况

家电玻璃主要应用于家电面板、冰箱层架,作为冰箱、空调、洗衣机、冰柜等白色家电的面板或隔架,是常用配件之一。因家电企业通常采取招标的方式向家电玻璃企业下达订单,企业接到加工任务后组织生产加工,基本上是以销定产,所以家电玻璃市场规模与家电产量密切相关。

盖板現璃H 量 彩晶現璃N 量 盖板玻璃产S 増长率 T 一彩晶玻璃产S 增长率

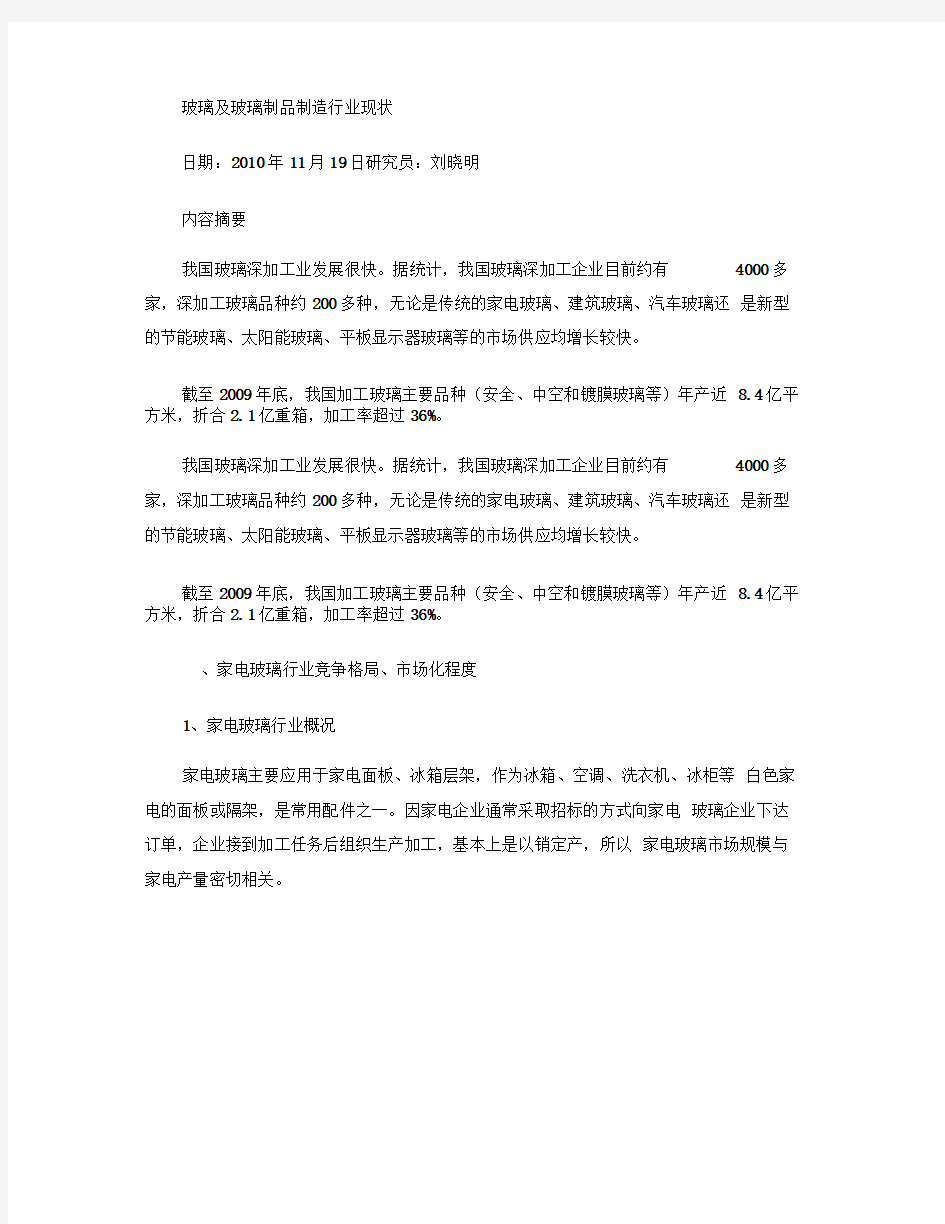

禺:公司家电玻璃产量增长情况

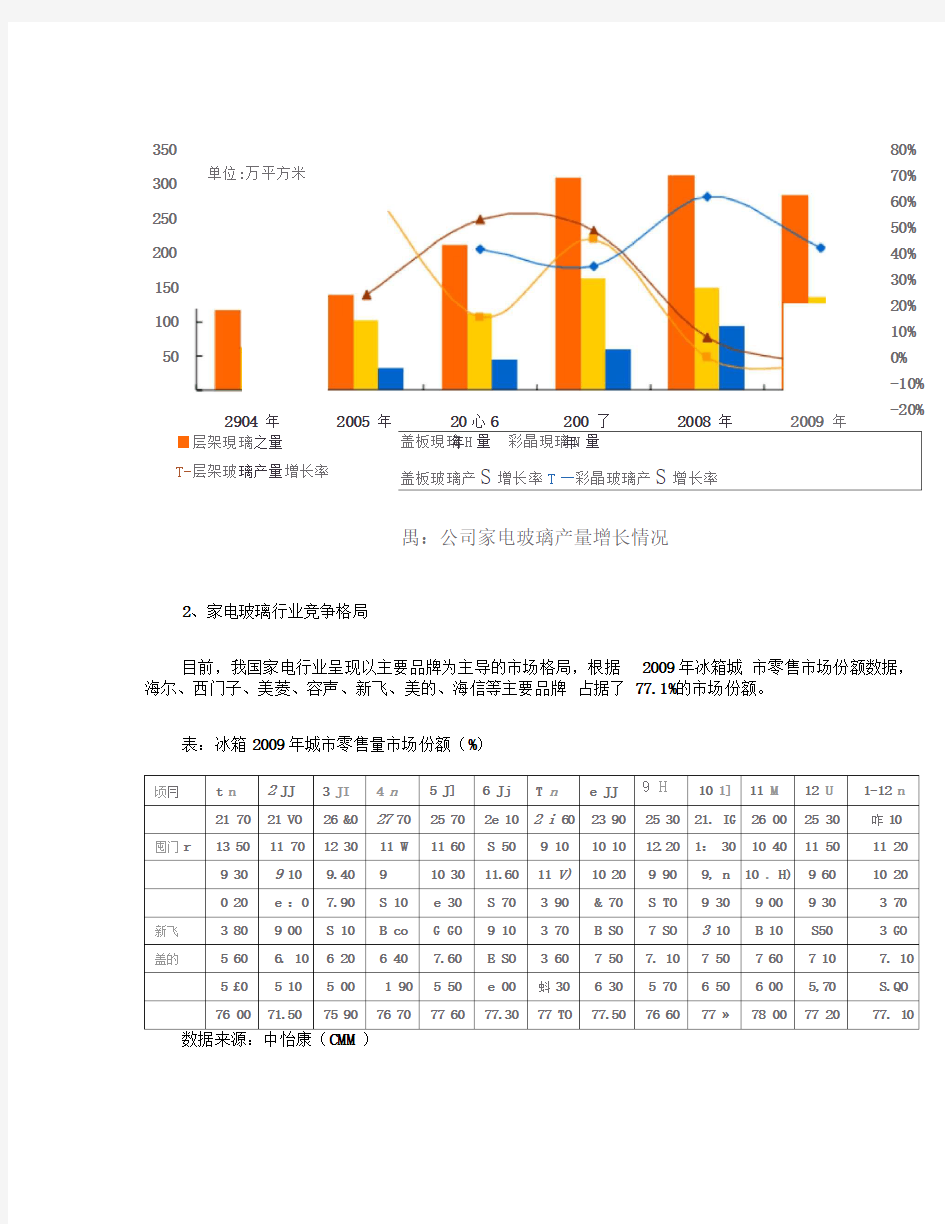

2、家电玻璃行业竞争格局

目前,我国家电行业呈现以主要品牌为主导的市场格局,根据 2009年冰箱城 市零售市场份额数据,海尔、西门子、美菱、容声、新飞、美的、海信等主要品牌 占据了 77.1%的市场份额。

表:冰箱2009年城市零售量市场份额(%)

顷冃

t n

2 JJ

3 JI

4 n

5 J]

6 Jj

T n e JJ

9 H

10 1] 11 M 12 U 1-12 n

21 70 21 VO

26 &0 27 70 25 70 2e 10 2 i 60 23 90 25 30 21. IG 26 00 25 30

咋10

囤门r

13 50 11 70 12 30 11 W 11 60

S 50

9 10

10 10 12.20 1: 30 10 40 11 50

11 20

9 30

9 10 9.40 9 10 30 11.60 11 V) 10 20 9 90 9, n 10 . H) 9 60 10 20

0 20

e :0 7.90 S 10 e 30 S 70 3 90 & 70 S TO 9 30

9 00 9 30 3 70 新飞 3 80 9 00

S 10

B co G GO 9 10 3 70 B SO 7 SO 3 10

B 10 S50 3 GO 盖的

5 60 6. 10

6 20 6 40 7.60 E SO 3 60

7 50 7. 10 7 50 7 60 7 10 7. 10

5 £0

5 10

5 00

1 90

5 50

e 00

蚪30

6 30

5 70

6 50 6 00

5,70

S.QO

76 00 71.50 75 90 76 70 77 60 77.30 77 TO 77.50 76 60 77 ?

78 00 77 20

77. 10

数据来源:中怡康(CMM )

350 300 250 200 150 100 50 单位:万平方米

80%

70% 60% 50% 40% 30% 20% 10% 0% -10% -20%

2904 年

2005 年年 年

■层架現璃之量

T-层架玻璃产量増长率

家电企业的竞争格局也决定了家电玻璃企业的市场格局。由于冰箱层架等普通家电玻璃产品的进入门槛较低,国内生产企业数量众多,但要成为主要品牌家

电的供应商,需要经过品牌家电企业较为严格的质量认证,在生产规模、技术水平、质量控制方面具有相应的实力,这部分企业成为家电玻璃的主要优势企业。

根据中国建筑玻璃与工业玻璃协会排名,2009年,家电玻璃前5名规模企业集中了70.2%的冰箱层架市场份额、63.3%的彩晶玻璃市场份额。

3、行业内公司简况

根据中国建筑玻璃与工业玻璃协会排名,国内家电玻璃企业的主要市场份额

4、家电玻璃行业利润变动趋势及原因

冰箱层架、家电盖板在整台家电的成本构成中占比很小,而家电行业已经是发 展较为成熟的行业,传统家电产品价格较为平稳,这使家电玻璃行业的市场平均利 润水平较为平稳。彩晶玻璃装饰于冰箱、空调等面板,增加了家电的外观感官印 象,使同样品质的家电因彩晶面板的使用而提高售价,因而,彩晶玻璃的产品毛利 率要远大于普通家电玻璃。

根据家电市场近三年数据,2009年空调、冰箱、洗衣机城市零售量同比增速 分别为16%、5%、5%,明显低于2006年、2007年的水平,2009年下半年的增速 远高于上半年,源于2008年金融危机影响需求的滞后反应,同时也是家电

以旧

换新”等政策的促动。在将来国家促进家电发展政策的推动,以及家电更新及产品 升级的市场需求促进下,家电行业仍然具备成长的基础,从而使家电玻璃的市场供 求也保持平稳发展的态势。

(1) 政策刺激效用进一步放大

2009年12月,家电下乡销量560万台,环比增长54%;销售额112亿元,环 比增长53%;其中空调、冰箱、洗衣机等分别增长 40%、21%、43%,家电下乡效 果已经显现;2010年1-7月,全国家电下乡产品累计销售 3926.8万台,分别比去 年同期增长1.8倍和2.4倍,农村家电消费需求快速增长。家电以旧换新政策也为国

内家电市场消费注入活力,2009年8月到2010年5月,家电以旧换新销售家电 1313万台,回收旧家电1388万台,其中2010年以来销售359亿元,带来新一轮 家电消费需求高峰。

(2) 集中更新高峰的到来放大家电消费需求

从家电零售历史数据看,国内第一轮家电购置高峰出现在 年,按家电正常使用年限推算,已到了集中更新换代时期。 力不断上升,2009年城镇居民人均可支配收入比上年实际增长 均纯收入实际增长8.5%,居民收入的增加使居民对生活品质的要求提

高,消费力 进一步增强。而同时家电行业因技术日益成熟、市场竞争较为充分,家电产品的性

1995 年至 2004

由于国内居民购买 9.8%,农村居民人

价比提升,加之 家电下乡”及 家电以旧换新”政策的刺激,都将使家电集中更新高 峰的到来成为必然。

(3) 消费升级加速家电消费增长

从数据看,2009年变频空调、多门冰箱、滚筒洗衣机零售量占比分别为 16%、22%、20%,零售额占比为22%、41%、39%,且连续三年呈快速提升趋

势,咼档家电消费份额将逐步提咼。同时,政府鼓励节能产品消费并给予一定补贴 是各国消费政策的长期倾向,随着我国居民消费水平的提高,将可能加快节能环保 家电消费的启动。上述因素表明国内家电市场将进入消费升级与普及并行的发展阶

段,可保证家电市场未来10-15%的增长。

(4) 出口恢复将推动家电消费增长

受金融危机影响,2008年12月、2009年1月、2月家电出口下降较大。冰箱

是家电中受到影响较大的产品。各单个月份中冰箱出口量同比增长的只有 9月份小 幅增长,其余月份

依然为负,到11月份,我国冰箱出口 124.14万台,同比增长

12.32%,终于出现相对较大幅度的增长,2009年12月,冰箱出口继续保持增长。

25%

50%

0%

0%

变空洞

■ 2007^ 2006甲■勿血年 ■ 20"年 2008^ ■2009年

至=高端白电产品销售量占比情况

资料来源:屮怡康

图:高端白电产胡销售金额占b 匕

悍 资料来源:中怡丛

5% 22% 40% 30% 20% 10% 多门冰甫

滚洗衣机

15%

^2%

7%珈

20%

16號 14%

10%仆

22%

多门冰管

滾筒2

41% 33

在世界经济形势有好转迹象情况下,我国家电出口将逐步恢复,并推动国内家电产 量增长。

资料来源:产业在线

综上,我国家电市场后续几年仍将保持增长。 5、家电玻璃技术水平、技术特点

家电玻璃如冰箱层架、家电盖板等的核心技术集中于玻璃钢化及整体周边注塑 技术,目前技术已经较为成熟,技术壁垒较低。随着家电产品节能及环保技术的发 展,具有一些特殊功能的镀膜玻璃也将应用于家电玻璃,如截止紫外线镀膜玻璃用 于烤箱面板。

彩晶玻璃的核心技术包括内弧印刷技术、油墨调配。内弧印刷技术已是成熟的 技术,技术门槛低;油墨调配一般为企业根据生产经验及实践所掌握的专有技术, 是企业产品竞争差异的核心所在。在具体生产过程中,因彩晶玻璃需要控制色差, 使印刷操作难度较大,特别是对于一些具有特殊图案效果的印刷,如浅色、渐变 色、立体等,印刷控制操作难度更大,这使高档彩晶玻璃的生产具有一定的门槛。

6家电玻璃行业的周期性、区域性或季节性特征 家用电器作为竞争性的消费品行业存在周期性特征,

但由于不同家电产品的

技术演变路径不同,各子行业也表现出不同的周期性特征。白色家电由于产品技术 相对成熟,技术进步主要体现在局部功能的改进而不是产品本质的变化,行业呈现 较长期的周期波动;彩电行业由于显示技术的持续革命性突破,行业的周期性波动 较短。家电玻璃依应用于不同家电产品而表现不同的周期性特征。

行业的区域性特征由企业产品是否存在运输限制性条件、 下游客户对产品及

时性要求等综合因素决定。

医:高端白电产品销售量占比情况

资料来源.中怡康

S :高端白电产品销售金额占比

资料来源.中怡

■ 2007年 2008^ ■2009年 ■ 2007年 2008^ ■ 2009年

一般来说,家电玻璃行业不存在区域性特征。

家电领域没有很强的季节性,一年四季的出货量相对均匀,个别产品如空调在一些季节分明的地区存在一定的季节性特征。还有消费习惯,如消费者在购买新房时经常对家电进行更新换代,这使一些传统节日的家电消费较为集中。

二、太阳能玻璃行业竞争格局、市场化程度

1、行业发展概况

太阳能是各种可再生能源中最重要的基本能源,生物质能、风能、太阳能、海

洋能、水能等都来自太阳能,广义地说,太阳能包含以上各种可再生能源,义的太阳能则限于太阳辐射能的光热、光电和光化学的直接转换。七十年代以来,鉴于

常规能源如石油、煤、天然气等供给的有限性和环保压力的增加,世界上许多国家开始了开发利用太阳能和可再生能源的热潮。

太阳能是一种辐射能,具有即时性,必须即时转换成其它形式能量才能利用和贮存。目前,将太阳能转换为电能是大规模利用太阳能的重要技术基础,其中利用光伏效应转换太阳能为电能是研究最为深入、地面应用规模逐渐扩大的技术。

光伏太阳能技术包括晶体硅太阳能电池、薄膜电池、聚光光热发电(CSP)等,玻璃作为基础材料在光伏太阳能有广泛的应用。