浙江省创新载体支持中小企业融资

2009年以来,浙江省杭州、宁波、绍兴、湖州、金华等地人民银行和金融系统联合地方政府有关部门,通过“中小企业贷款集合信托债权基金”、“动产、商位权抵押”、“产业链融资”等创新载体,有针对性地解决中小企业融资中的规模小、风险大、抵押少等难点问题,在助力中小企业、服务经济发展的过程中取得了显著成效。

一、服务中小企业融资的主要创新载体

(一)推出“中小企业贷款集合信托债权基金”

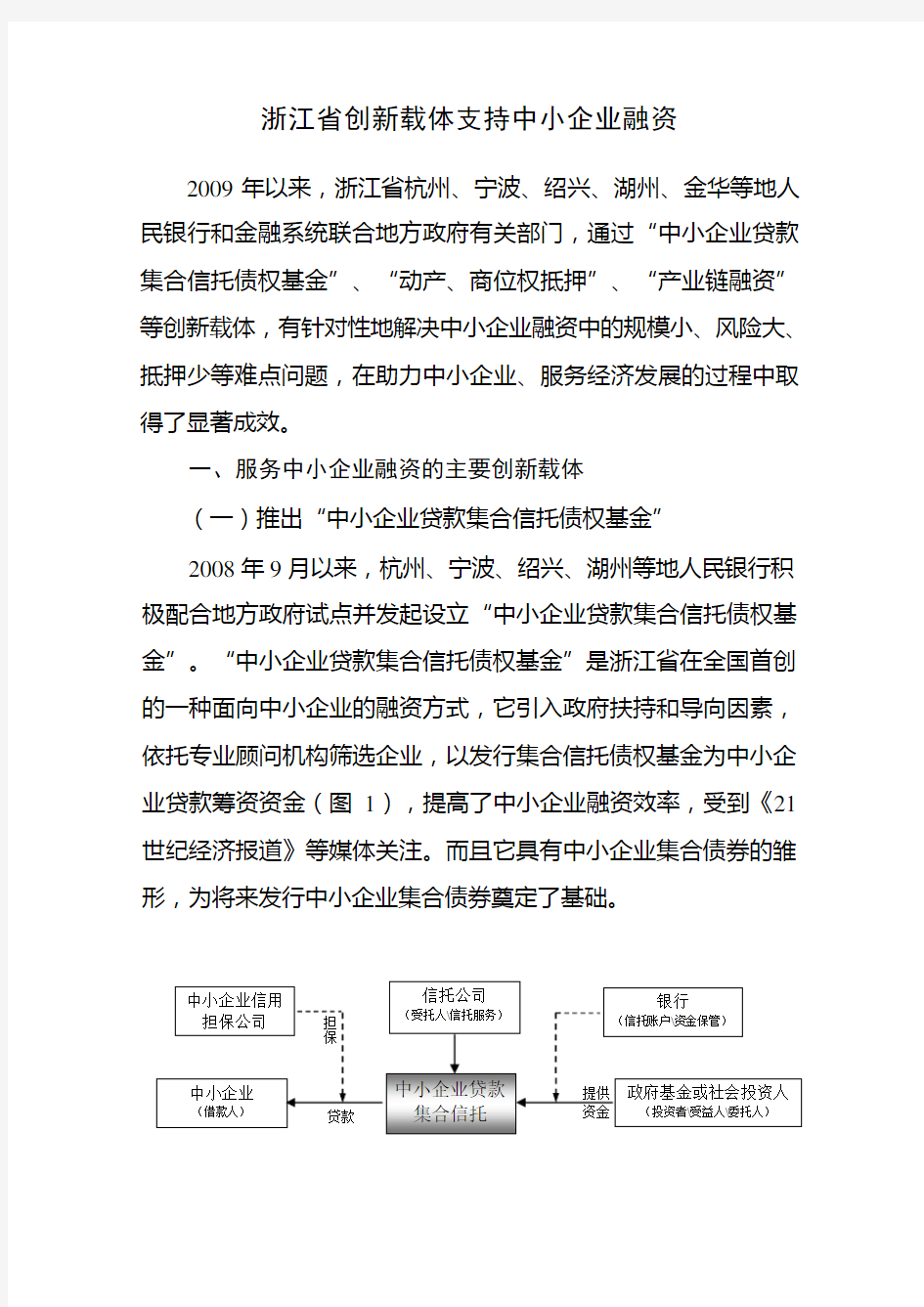

2008年9月以来,杭州、宁波、绍兴、湖州等地人民银行积极配合地方政府试点并发起设立“中小企业贷款集合信托债权基金”。“中小企业贷款集合信托债权基金”是浙江省在全国首创的一种面向中小企业的融资方式,它引入政府扶持和导向因素,依托专业顾问机构筛选企业,以发行集合信托债权基金为中小企业贷款筹资资金(图1),提高了中小企业融资效率,受到《21世纪经济报道》等媒体关注。而且它具有中小企业集合债券的雏形,为将来发行中小企业集合债券奠定了基础。

图1 “中小企业贷款集合信托债权基金”涉及主体和运作方式

截至9月末,浙江省内杭州、宁波、绍兴、湖州等地先后发行了8期中小企业集合信托债权基金,各地发行的做法基本类似。如杭州余杭区于6月24日发行“美丽洲1期”中小企业集合信托债权基金。该集合信托债权基金由人民银行余杭支行配合余杭区人民政府发起,杭州银行通过分期发售理财产品募集社会资金5000万元(其中政府认购1000万元),由中投信托有限责任公司以信托贷款的方式,负责筛选并向余杭区15家中小企业发放1年期贷款。所有信托贷款由浙江金桥担保有限公司提供全额担保,余杭区政府设立再担保风险补偿资金提供再担保。

(二)完善动产抵押登记体系

2008年5月,人民银行义乌市支行针对该市商品市场全国闻名、商位使用权价值较高的实际,积极推动义乌金融机构推出商位使用权抵押贷款业务。人民银行义乌市支行出台了《义乌市商位使用权抵押贷款管理办法》,推动商品市场商位所有者——浙江中国小商品城集团股份有限公司(以下简称商城集团)出台《商位使用权抵押管理规定》。银行发放贷款时,向商城集团发出“权利抵押登记申请函”,由商城集团评估商位使用权价值,进行抵押登记、开立质权证明并函告银行,完成抵押登记手续。截至2009年9月末,已经吸引12466户经营户参与商位使用权价格评估,其中8929户获得了银行贷款支持。

湖州德清县积极探索企业动产抵押办法,该县金融、工商、物价等部门在深入了解企业资金需求基础上,建立了中小企业闲置资产信息库,建立了政府部门登记机关、银行机构和中小企业之间“三位一体”的动产抵押登记体系。截至2009年9月末,经认可的动产包括企业生产设备、原材料、半成品、产品等4类16种,已有97家中小企业将其动产在工商部门登记,动产资源达34.1亿元。同时,建立信用激励惩戒机制,为动产抵押融资提供安全保障。

(三)慈溪市大小企业牵手“N+1+N”产业链融资模式

人民银行慈溪市支行联合当地财政局等政府部门推广产业链融资“N+1+N”模式,选定当地家电、轴承等支柱行业中的宁波方太厨具有限公司、先锋电器集团等前20强企业作为产业链融资核心企业,并把核心企业与其上下游配套中小企业贯通起来,由银行为整条产业链提供金融支持。

对模式中的“N+1”提供“小企业应收账款质押贷款”,小企业提供购销合同、增值税发票、货物入库单、应收账款证明后,即可向银行申请办理贷款。对于模式中的“1+N”,具体操作为:小企业所产生的应付账款由核心大企业向银行提供保证担保,银行向小企业发放贷款以归还所欠货款,加速大企业资金周转。授信期限最长不超过1年,单户贷款额最高500万元,并规定贷款资金只能用于生产性用途。

抵押资源、具有短期借款用途的中小企业和个人创业者的普遍欢迎。

(三)产业链融资模式有效缓解了上下游中小企业融资难问题,加速了资金流转。一是借助核心企业的信息优势及其链带效应,使一些资质较好的中小企业获得了非传统方式的金融服务。二是降低企业财务成本。目前慈溪中小企业应收账期在3个月以上,假设生产周期为3个月,在产业链融资模式下,中小企业资金周转率从1/6提高到1/3,资金使用效率明显提高。