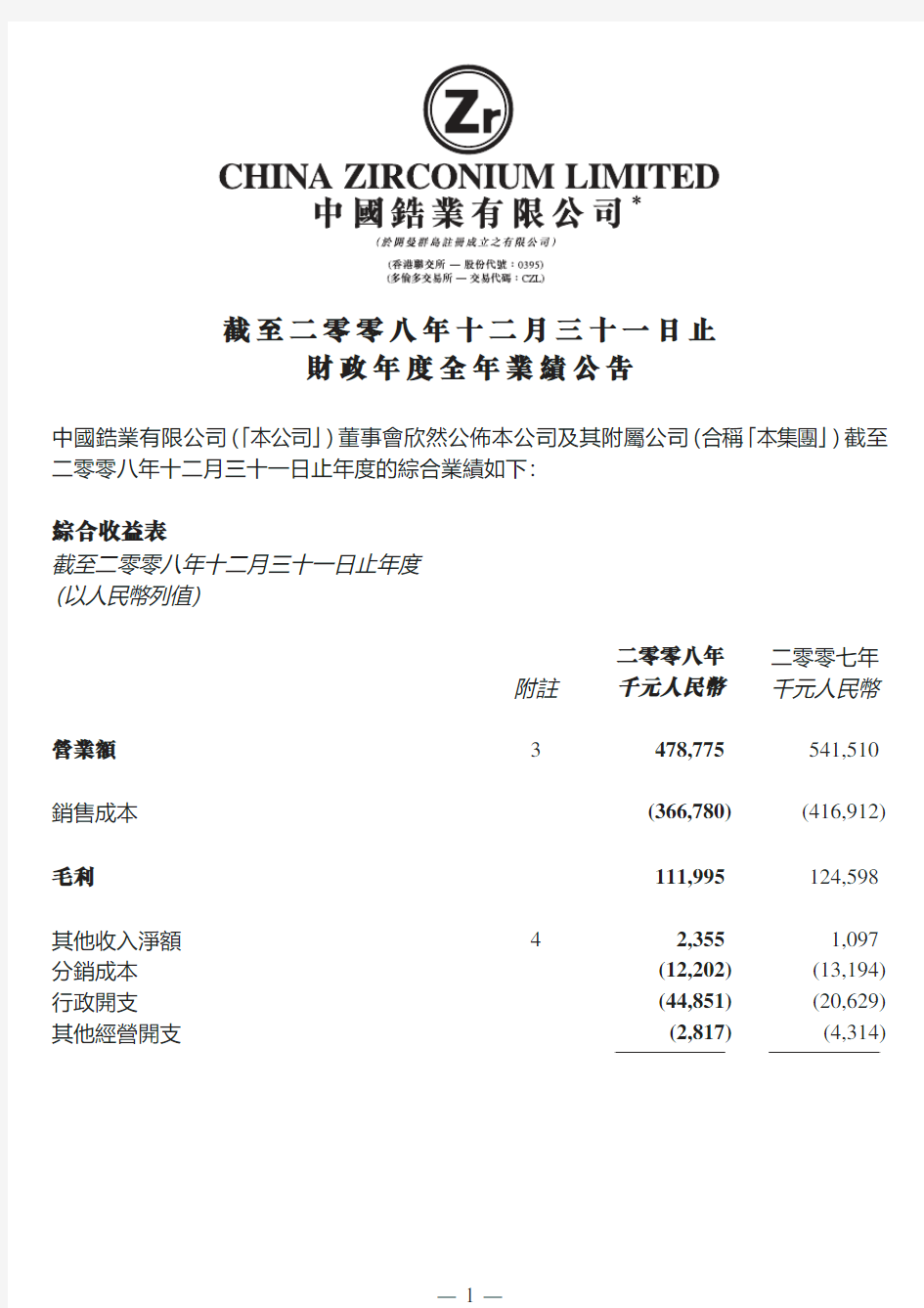

截至二零零八年十二月三十一日止

財政年度全年業績公告

中國鋯業有限公司(「本公司」)董事會欣然公佈本公司及其附屬公司(合稱「本集團」)截至二零零八年十二月三十一日止年度的綜合業績如下:

綜合收益表

截至二零零八年十二月三十一日止年度

(以人民幣列值)

二零零八年二零零七年

附註千元人民幣千元人民幣

營業額3478,775541,510

銷售成本(366,780)(416,912)毛利111,995124,598

其他收入淨額42,3551,097分銷成本(12,202)(13,194)行政開支(44,851)(20,629)其他經營開支(2,817)(4,314)

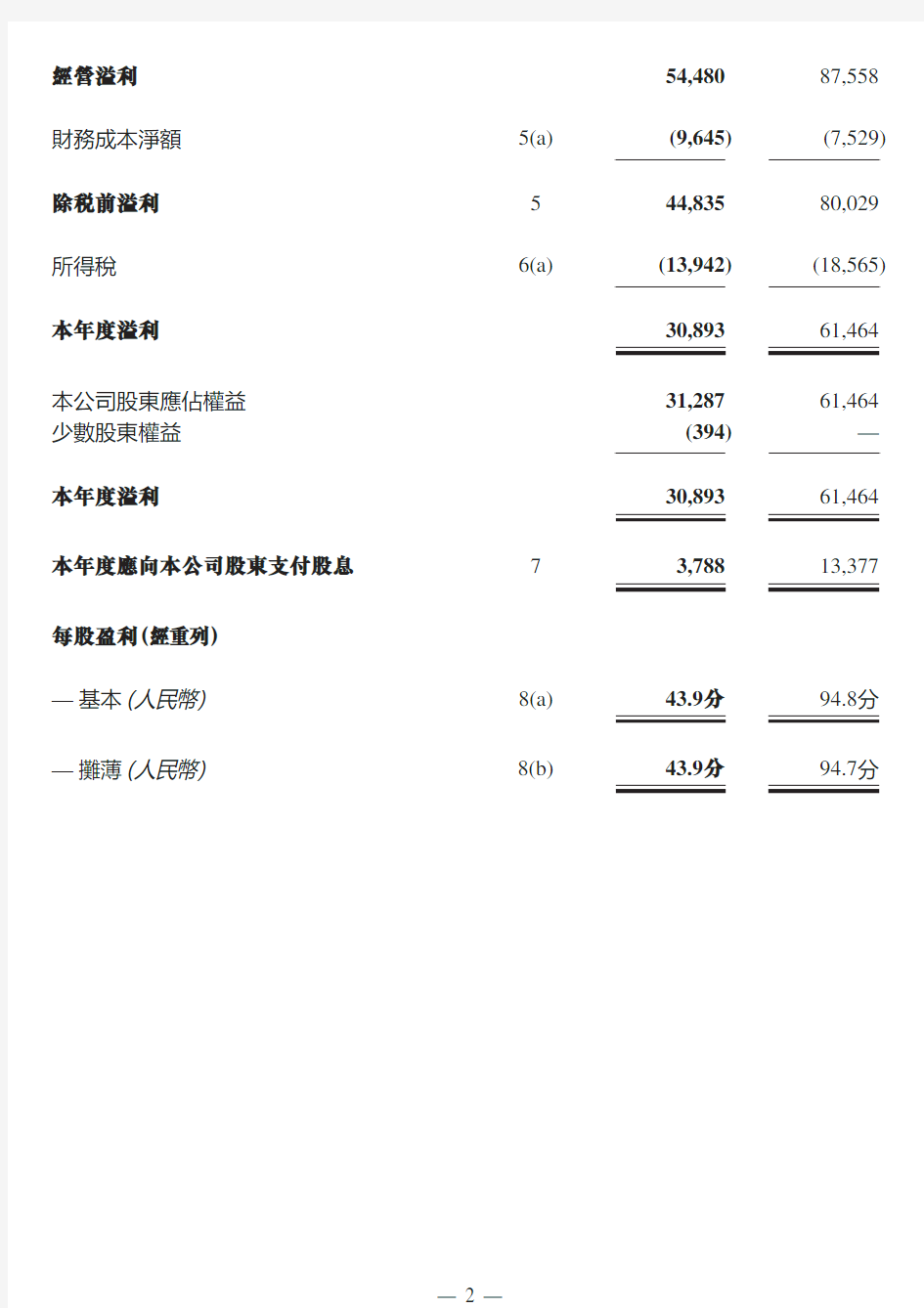

經營溢利54,48087,558財務成本淨額5(a)(9,645)(7,529)除稅前溢利544,83580,029所得稅6(a)(13,942)(18,565)本年度溢利30,89361,464

本公司股東應佔權益31,28761,464少數股東權益(394)—

本年度溢利30,89361,464本年度應向本公司股東支付股息73,78813,377每股盈利(經重列)

—基本(人民幣)8(a)43.9分94.8分—攤薄(人民幣)8(b)43.9分94.7分

綜合資產負債表

於二零零八年十二月三十一日

(以人民幣列值)

二零零八年二零零七年

附註千元人民幣千元人民幣非流動資產

物業、廠房及設備303,186265,987在建工程85,93846,208租賃預付款68,03750,893無形資產174903長期預付款35,11959,689遞延稅項資產6,2463,237

非流動資產總額498,700426,917

流動資產

存貨48,26364,758應收賬款、其他應收款及預付款1052,681114,876應收關聯方款項17047租賃預付款1,6171,351現金及現金等值物278,403253,152

流動資產總額381,134434,184總資產879,834861,101

流動負債

應付賬款及其他應付款1154,16748,820應付關聯方款項10,1851,347計息借款6,83212,249本期稅項1219,63731,921

流動負債總額90,82194,337

流動資產淨額290,313339,847總資產減流動負債789,013766,764

非流動負債

遞延稅項負債12(b)(530)—淨資產788,483766,764資本及儲備

股本74,24273,671儲備348,382362,380保留溢利362,000330,713

本公司股東應佔總權益784,624766,764少數股東權益3,859—總權益788,483766,764

附註:

1遵例聲明及編製基準

(a)遵例聲明

本綜合財務資料是根據國際財務標準委員會(「國際財務標準委員會」)頒佈的國際財務報告準則(「國際財務報告準則」)及詮釋編製。

本綜合財務資料同時符合香港《公司條例》的披露規定和適用的《香港聯合交易所有限公司證券

上市規則》披露規定。

本公司於截至二零零八年十二月三十一日止年度內並無採納任何新會計政策。

(b)編製基準

編製綜合財務資料時使用歷史成本作為計算基準。本集團各公司之財務資料項目以最能反映與

該公司相關的事項及環境之經濟特徵之貨幣(「功能貨幣」)計量。就綜合財務資料所呈列的貨幣

而言,本集團採納人民幣作為其呈列貨幣,湊整至最接近千元計算。

編製符合國際財務報告準則的財務資料需要管理層作出判斷、估計及假設,而該等判斷、估計

及假設會影響政策的採用及所呈報的資產、負債及收支金額。該等估計和相關假設是根據歷史

經驗和在具體情況下確認為合理的多項其他因素為基礎作出。該等估計和相關假設是用作判斷

那些顯然無法直接通過其他渠道獲得其賬面值的資產和負債項目的賬面值的依據。實際結果可

能與該等估計有所不同。

該等估計和相關假設會持續予以審閱。假如會計估計的修訂只會影響作出有關修訂的會計期

間,則會在該期間確認;如對當期及未來的會計期間均產生影響,則會在作出有關修訂的期間

和未來期間確認。

2.已頒佈但尚未於截至二零零八年十二月三十一日止會計年度生效之修訂、新準則及詮釋可能構成的

影響

至本財務資料發出日期,國際財務標準委員會頒佈了以下之經修訂及新準則及詮釋,並未於截至二零零八年十二月三十一日止會計年度生效及並未採納於本財務資料。

本集團正在評估該等修訂、新準則及詮釋對首個採納期度之影響。暫時之結論為採納該等修訂、新準則及詮釋不大可能對本集團之經營業績及財務狀況造成重大影響。

下表載列的與本集團之經營及綜合財務資料相關之發展:

國際財務報告準則第8號《經營分部》首次提出以「管理法」作分部報告。國際財務報告準則第8號(對本集團之二零零九年財務報表屬強制性)將規定,須依據本集團主要經營決策者所作定期審閱之內部報告而披露分部資料,以評估每個分部之表現及向彼等分配資源。目前,本集團就其業務及地區分部呈列分部資料。

經修訂之國際會計準則第23號《借貸成本》已刪去支銷借貸成本的選擇權,並要求實體將收購、興建或生產合資格資產之直接應佔借貸成本撥充資本,作為該項資產之部分成本。經修訂之國際會計準則第23號對本集團之二零零九年財務報表將屬強制性,並且將構成本集團會計政策之變動。按照過渡性條文,本集團將對於生效日期或之後開始資本化借貸成本之合資格資產應用經修訂之國際會計準則第23號。

本集團管理層尚未完成審閱以上準則及詮譯有可能對本集團帶來的影響。到目前為止,其結論為有關該等準則及詮釋之執行對本集團業務表現及財務狀況會做成重大影響的機會不大。

3營業額

營業額指已售貨品銷售額扣除退貨、折扣、增值稅及其他銷售稅。年內已於營業額確認的各主要收益項目的金額如下:

二零零八年二零零七年

千元人民幣千元人民幣

銷售鋯化合物434,742493,170銷售新能源材料27,38730,577銷售二次充電電池16,54517,234銷售電子材料及電子陶瓷101529

478,775541,510 4其他收入淨額

二零零八年二零零七年

千元人民幣千元人民幣

政府補助1,223237其他1,132860

2,3551,097

5除稅前溢利

除稅前溢利已(計入)/扣除以下各項:

二零零八年二零零七年

千元人民幣千元人民幣

(a)財務成本淨額:

利息收入(705)(1,143)

須於五年內悉數償還的銀行借款的利息3111,177

匯兌損失淨額10,0397,495

9,6457,529

(b)員工成本:

薪金、工資及其他福利20,31216,392

定額供款退休計劃供款2,5243,495

以權益結算之股權支付費用547—

23,38319,887

(c)其他項目:

攤銷

—預付租賃款項1,5051,351

—無形資產729701

減值虧損

—應收賬款1,990—

—物業、廠房及設備9,290—

折舊17,28015,227

研究及開發成本2,2114,064

核數師酬金

—審核服務3,4691,163

—其他服務3,477—

關於香港的寫字樓物業的經營租賃費用671716

存貨成本#366,780416,912

#存貨成本包括有關員工成本、折舊、攤銷及經營租賃費用合共人民幣30,974,000元(二零零七年:人民幣27,530,000元),該金額亦包括在上述或附註5(b)中各有關項目所個別披露之金額

內。

6綜合收益表中的所得稅

(a)綜合收益表中的稅項代表:

二零零八年二零零七年

千元人民幣千元人民幣本期稅項—中國所得稅

年內撥備19,20321,802

上年度超額撥備(2,782)—

遞延稅項16,42121,802

產生之暫時性差異及回撥(2,479)(3,237)

13,94218,565

(i)根據開曼群島及英屬處女群島(「英屬處女群島」)的規則及法規,本集團毋須繳納開曼群

島及英屬處女群島的任何所得稅。

(ii)由於本公司於香港註冊的附屬公司於截至二零零八年十二月三十一日止年度錄得虧損而無需繳納香港利得稅,故並無就香港利得稅作出撥備。

(iii)根據中國及印尼相關所得稅規則及法規,本集團按以下稅率計算所得稅撥備:

附註二零零八年二零零七年

宜興新興鋯業有限公司(「宜興鋯業」)(1)25%24%

宜興倍特電池有限公司(「倍特電池」)(2)——

濱海龍晶化工有限公司(「濱海龍晶」)(3)——

P.T. Asia Prima Resources(「APR」)(4)—不適用附註:

於二零零七年,中國企業的企業所得稅標準稅率為33%。宜興鋯業、倍特電池及濱海龍晶須按24%的稅率繳納企業所得稅,即中國沿海經濟開發區外商投資企業標準稅率。

於二零零八年一月一日,《中華人民共和國企業所得稅法》(「新稅法」)生效,所有企業的中國所得稅稅率統一為25%。在二零零七年十二月二十六日,中國國務院通過一份實施指引(「實施指引」),詳細列出如何令現有的稅務優惠稅率向標準稅率25%調整。根據實施指引,宜興鋯業、倍特電池及濱海龍晶的應課稅率已調整為標準稅率25%(二零零七年:24%),自二零零八年一月一日起生效。

(1)根據中國相關所得稅法例,宜興鋯業須繳納企業所得稅(「企業所得稅」),稅率為本

年度應課稅溢利的25%(二零零七年:24%)。

(2)根據中國相關所得稅法例,倍特電池須繳納企業所得稅,稅率為應課稅溢利的25%

(二零零七年:24%)。鑒於倍特電池於二零零七年及二零零八年內均產生稅項虧

損,故無就企業所得稅作出撥備。

(3)濱海龍晶於二零零七年八月二十日成立。根據中國相關所得稅法例,濱海龍晶須繳

納企業所得稅,稅率為應課稅溢利的25%(二零零七年:24%)。由於二零零七年及

二零零八年均無錄得應課稅溢利,故無就企業所得稅作出撥備。

(4)APR於二零零八年七月一日成立,由於本年度並無錄得應課稅溢利,故無就企業所

得稅作出撥備。APR須繳納企業所得稅,根據企業所得應課稅溢利水平,累進稅率

為10%至30%。

此外,根據新稅法,並非在中國成立或在中國設有經營地點,或在中國成立或在中國設

有經營地點,惟有關收入實際上並非與中國成立或在中國設有經營地點有關之非居民企

業,於二零零八年一月一日或之後從中國附屬公司利潤所得股息將須繳付扣繳稅。除非

按條約減免,否則實施細則規定扣繳稅為10%。

據此,就本公司於中國附屬公司在可預見之將來預期將會從二零零七年十二月三十一日

後產生之溢利中分派之股息已確認與股息扣繳稅相關的遞延稅項負債。

中國附屬公司之遞延稅項資產/負債,按照預期有關之暫時性差異將會變現或償付年度

內適用於應課稅收入之實質頒佈稅率計量。

(b)稅項支出與會計溢利按適用稅率計算的名義稅項的對賬:

二零零八年二零零七年

千元人民幣千元人民幣除稅前溢利44,83580,029

按照除稅前盈利及獲得該盈利相關法規下

適用稅率計算的名義稅項15,10029,110不可扣減開支的稅項影響119379毋須課稅收入的稅項影響—(59)未確認稅務虧損影響1,013307以前年度未確認之遞延稅項資產(83)(3,237)稅項寬免期之稅務影響—(7,935)上年度超額撥備(2,782)—股息扣繳稅530—其他45—

實際稅項支出13,94218,565

7股息

(a)年內應付本公司股東的股息

二零零八年二零零七年

千元人民幣千元人民幣

結算日後建議分派末期股息每股6.0港仙

(二零零七年:每股2.0港仙)3,78813,377

結算日後建議分派末期股息並未於結算日確認為負債。

(b)本公司於上一個財政年度應付本公司股東的股息(已於年內獲得批准及宣派)

二零零八年二零零七年

千元人民幣千元人民幣

於年內獲批准及已宣派有關上一個財政年度的

末期股息每股2.0港仙(二零零七年:每股2.8港仙)12,66915,374 8每股盈利

(a)每股基本盈利

截至二零零八年十二月三十一日止年度之每股基本盈利乃根據本公司股東應佔溢利人民幣

31,287,000元(二零零七年:人民幣61,464,000元)及截至二零零八年十二月三十一日止年度所發

行股份之加權平均數71,214,591股(二零零七年(經重列):64,860,800股)計算。

於二零零八年及二零零七年用以計算每股基本及攤薄盈利之普通股加權平均數已就於二零零八年

六月三十日所進行每十股合併為一股之股份合併(「股份合併」)而作出追溯調整。

(b)每股攤薄盈利

截至二零零八年十二月三十一日止年度每股攤薄盈利乃根據本公司股東應佔溢利人民幣

31,287,000元(二零零七年:人民幣61,464,000元)及年內經調整潛在攤薄股份(假設已獲行使)的

影響後的已發行股份加權平均數計算。

股份加權平均數(攤薄):

二零零八年二零零七年

(重列)

千股千股

股份加權平均數71,21564,861

本公司購股權計劃下被視為已發行的股份,

代價為每股2.85港元(二零零七年:0.80港元)—52

股份加權平均數(攤薄)71,21564,913 9分部報告

分部資料以本集團的業務及地區分部呈列。因地區分部資料與本集團之內部財務申報較為相關,故被選為主要申報方式。

本集團於中國一個地區分部經營業務。由於本集團全部分部資產、負債及資本開支均位於中國,因此,並無按地區分部呈列資產、負債及資本開支。分部收益及分部業績乃按客戶所在地點呈列。各分部業績包括可直接歸於個別分部及可合理地列入的賬目。其他地區分部包括德國、印度、義大利及其他國家。

日本美國中國荷蘭其他總計二零零八年二零零七年二零零八年二零零七年二零零八年二零零七年二零零八年二零零七年二零零八年二零零七年二零零八年二零零七年

千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣

來自外界客戶收益28,66446,477163,422162,146189,845240,84444,16447,31652,68044,727478,775541,510分部業績4,5936,21640,05236,39342,66862,95710,5768,04414,10610,988111,995124,598未分配營業收支(57,515)(37,040)

經營溢利54,48087,558財務成本淨額(9,645)(7,529)所得稅(13,942)(18,565)

年度溢利30,89361,464

本集團主要業務分部包括鋯化合物、電子材料及電子陶瓷、新能源材料及二次充電電池。未分配資產主要包括企業資產。

化合物電子材料及電子陶瓷新能源材料二次充電電池總計二零零八年二零零七年二零零八年二零零七年二零零八年二零零七年二零零八年二零零七年二零零八年二零零七年

千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣千元人民幣

來自外界客戶收益434,742493,17010152927,38730,57716,54517,234478,775541,510

分部資產416,284397,1758,37122,63646,06442,24940,15053,826510,869515,886未分配資產368,965345,215

總資產879,834861,101年內資本開支122,27073,801———2107274122,37774,077未分配資本開支2,3302,386總資本開支124,70776,463

10應收賬款和其他應收款及預付款

本集團本公司

二零零八年二零零七年二零零八年二零零七年

千元人民幣千元人民幣千元人民幣千元人民幣

應收賬款34,56678,001——減:呆賬撥備(3,720)(1,730)——

30,84676,271——

向供應商預付款項16,65727,719——按金及預付款2,1216,512——應收股息——12,34113,195其他應收款3,0574,3742482,792

52,681114,87612,58915,987

(a)賬齡分析

所有應收賬款和其他應收款預計均可於一年內收回。於資產負債表日應收貿易賬款(經扣除呆

賬撥備)之賬齡分析如下:

本集團

二零零八年二零零七年

千元人民幣千元人民幣並無逾期21,01547,361

逾期少於3個月8,89727,412

逾期多於3個月但少於1年286349

逾期1年以上6481,149

逾期總額9,83128,910

30,84676,271應收賬款一般自發票日起30至90日內到期。

(b)應收賬款減值

有關應收賬款之減值虧損採用撥備賬予以記錄,除非本集團有信心收回款額之可能性極微,於此情況下,減值虧損直接從應收賬款撇銷。

於二零零八年十二月三十一日,本集團之應收賬款人民幣4,125,000元(二零零七年:人民幣2,270,000元)個別地被釐定為出現減值。該等賬款與有財政困難之客戶有關,而管理層評估預期僅可收回該筆應收款之一部份。因此,已確認之特定呆賬撥備為人民幣3,720,000元(二零零七年:人民幣1,730,000元)。本集團並無就此等結餘持有任何抵押品。

(c)尚未減值之應收賬款

並無個別或集體被視作減值的應收賬款賬齡分析如下:

本集團

二零零八年二零零七年

千元人民幣千元人民幣

並無逾期或減值21,01547,361

逾期少於3個月8,89727,412逾期多於3個月但少於1年2867逾期1年以上243951

9,42628,370

30,44175,731概無逾期或減值的應收賬款與眾多並無近期欠款記錄之客戶有關。

逾期但無減值的應收賬款與多名獨立客戶有關,該等客戶對本集團的信貸記錄良好。根據過往經驗,管理層認為,該等結餘毋須減值撥備,因為信貸質素並無重大變動,且結餘仍被視作可全數收回。本集團並無就此等結餘持有任何抵押品。

11應付賬款和其他應付款

本集團本公司

二零零八年二零零七年二零零八年二零零七年

千元人民幣千元人民幣千元人民幣千元人民幣

應付賬款8,11410,438——預收客戶賬款1,9132,873——建築成本及收購物業、

廠房及設備應付款6,7384,898——其他應付款及預提費用37,40230,6113,3831,165

54,16748,8203,3831,165

所有應付賬款和其他應付款預計均會在一年內付清。應付賬款及其他應付款包括應付貿易賬款,於結算日按其賬齡分析如下:

本集團

二零零八年二零零七年

千元人民幣千元人民幣

3個月內5,1458,176 3-6個月1,723596 6個月-1年378320 1年以上8681,346

8,11410,438 12列於綜合資產負債表內之所得稅

(a)列於綜合資產負債表之當期稅項為:

本集團

二零零八年二零零七年

千元人民幣千元人民幣

中國所得稅撥備19,63731,921

(b)已確認的遞延稅項資產/(負債):

於綜合資產負債表內確認之遞延稅項資產/(負債)性質及年內變動如下:

稅務虧損

撥備之未來利益股息扣繳稅總計

千元人民幣千元人民幣千元人民幣千元人民幣遞延稅項源於:

於二零零七年一月一日————計入損益表(附註6(a))1,9811,256—3,237

於二零零七年十二月三十一日1,9811,256—3,237

於二零零八年一月一日1,9811,256—3,237計入/(扣除)損益表(附註6(a))2,663346(530)2,479

於二零零八年十二月三十一日4,6441,602(530)5,716

本集團

二零零八年二零零七年

千元人民幣千元人民幣

於資產負債表內確認之遞延稅項資產6,2463,237於資產負債表內確認之遞延稅項負債(530)—

5,7163,237

由於董事認為日後如有應課稅溢利,則可用作抵銷其虧損,故本集團於二零零八年十二月三十一日就中國及印尼附屬公司產生的累計稅項虧損人民幣6,245,000元(二零零七年:人民幣5,026,000元)確認遞延稅項資產。該等附屬公司的稅項虧損將於五年內到期。

(c)並無確認的遞延稅項資產:

根據本集團會計政策,本集團並無就由香港及中國附屬公司分別產生的累計梲項虧損

11,194,000港元(相當於人民幣10,856,000元)及人民幣2,471,000元(二零零七年:8,504,000港元(相當於人民幣8,463,000元)及零元)確認遞延稅項資產。因在有關之稅務司法權區及就有關公

司而言,不大可能有未來應課稅溢利可供抵銷虧損。根據現行稅務規例,香港附屬公司的稅項

虧損並無期限,而中國附屬公司的稅項虧損則將於五年內到期。

主要業務

本集團主要從事研究、開發、生產及銷售一系列鋯化合物、加鋯電子材料、電子陶瓷、新能源材料及二次充電電池。

派息及暫停辦理股東登記

董事會建議本公司派發截至二零零八年十二月三十一日止年度之末期股息每股普通股6港仙。

擬派發之普通股末期股息方案倘於二零零九年五月十五日舉行之股東周年大會中獲股東通過,將於二零零九年五月二十二日派發予於二零零九年四月十七日(「股息登記日」)名列本公司股東名冊之股東。

附件2: 企业集团财务公司行业评级指引(试行) 第一章总则 第一条为全面客观评价企业集团财务公司(以下简称“财务公司”)的经营管理情况,实现分类比较,引领行业规范健康发展,根据《中华人民共和国银行业监督管理法》和《企业集团财务公司管理办法》等法律法规,制定本指引。 第二条本指引适用于在中华人民共和国境内依法设立且正常经营已满一个会计年度及以上的财务公司法人机构。 第三条财务公司行业评级是中国财务公司协会(以下简称“中国财协”)依据财务公司报送的数据、信息,运用行业统计分析系统对财务公司的经营水平、核心价值、管理能力以及发展环境进行定量和定性打分,最终形成评级结果的过程。 第四条财务公司行业评级遵循全面、客观、公正和公开原则。 第二章评级指标体系 第五条财务公司行业评级指标体系由经营水平、核心价值、管理能力、发展环境4大模块、8大类、18个指标组成。 第六条财务公司行业评级指标体系由定量和定性两部

分组成。其中,定量指标13个,定性指标5个。 第七条经营水平模块主要评价财务公司的经营状况,分为资本充足性、资产质量、流动性、盈利性4类,7个指标。 (一)资本充足性:下设资本充足性1个指标,评价财务公司以自有资本承担损失的能力,兼顾集团对财务公司的资本补充能力。 指标公式: 资本充足率=资本净额/应用资本底线之后的加权风险资产合计*100% 资本补充能力=1-集团资产负债率 (二)资产质量:下设不良资产率、贷款拨备情况2个指标。其中,不良资产率指标评价财务公司信用风险资产存在损失的程度;贷款拨备情况指标关注财务公司就贷款损失进行拨备的情况。 指标公式: 不良资产率=财务公司不良信用风险资产余额/财务公司信用风险资产余额*100% 贷款拨备率=(专项准备+特种准备+一般准备)/各项贷款总额*100%或拨备覆盖率=(专项准备+特种准备+一般准备)/不良贷款总额*100%,按拨备金额孰高原则选取对应公式。

发文单位:四川省成都市人民政府办公厅 文号:成办发[2008]27号 发布日期:2008-3-31 执行日期:2008-3-31 各区(市)县政府,市政府各部门: 为了明确居住区公共设施配套建设范围,理顺居住区公共设施配套建设中各主体间的关系,规范居住区公共设施配套建设管理办事程序,提高居住区公共设施配套建设效率,确保建成居住区公共设施配套正常发挥功能,现就进一步加强我市居住区公共设施配套建设管理工作提出如下意见: 一、居住区公共设施配套建设范围 居住区公共配套设施,是指根据公共利益需要为保障城市功能和满足居民基本生活需要所建设的设施,包括教育、医疗卫生、文化体育、社会服务、行政管理、商业服务等公共建筑设施。根据《城市居住区规划设计规范》(GB50180-93),我市城市居住区公共设施配套建设范围包括但不限于: (一)中学、小学、幼儿园、公立医院、公益性社区卫生服务中心(站)、街道办事处、派出所、福利院、菜市场、社区服务中心、社区用房、社区级体育设施、居民健身设施、文化活动中心、公共绿地、公厕等政府投资的公益性设施。 (二)单独占地的公共机动车停车场、邮政所、储蓄所、社会养老院等具有经营性质、主要由社会投资的设施。

(三)变电站、开闭所等应由行业自建的设施。 我市锦江、青羊、金牛、武侯、成华区(以下统称五城区)、成都高新区的公共设施配套建设项目,由市规划行政主管部门依照《城市居住区规划设计规范》,在进行城市控制性详规编制和地块规划条件设定时予以明确。 二、居住区公共设施配套建设管理相关主体 (一)协调管理主体。 1.市公共设施配套建设领导小组是我市居住区公共设施配 套建设工作的领导机构,负责制定工作目标、政策措施和重大事项的决策、协调。 2.市建设行政主管部门是我市居住区公共设施配套建设的 行政主管部门。市公共设施配套建设领导小组办公室(以下简称市公建办)设在市建委,负责日常建设管理及协调工作。各区(市)县政府建设行政主管部门具体负责本辖区居住区公共设施配套建设的管 理工作。 3.各区(市)县政府、成都高新区管委会,发展改革、规划、国土、房管、交通、城管、国资、教育、公安、文化、卫生、体育、商务、民政等部门,按照各自职责依法做好居住区公共设施配套的管理工作。 (二)投资建设主体。居住区公共设施配套建设主要由市政府、各区(市)县政府投资,鼓励社会资金参与。投资建设分为6种方式:

附件: 储蓄国债(电子式)管理办法 第一章总则 第一条为了规范储蓄国债(电子式)管理,维护投资者和储蓄国债承销团成员(以下简称承销团成员)合法权益,根据国家有关法律法规,制定本办法。 第二条本办法所称储蓄国债(电子式),是指财政部在中华人民共和国境内发行,通过承销团成员面向个人销售的、以电子方式记录债权的不可流通人民币国债。 第三条财政部会同中国人民银行负责制订储蓄国债(电子式)相关政策。 第四条财政部委托中央国债登记结算有限责任公司(以下简称国债登记公司)为财政部开发和维护储蓄国债(电子式)业务管理信息系统,用于管理储蓄国债(电子式)发行额度分配和接收、核对、记录承销团成员销售和持有储蓄国债(电子式)数据;制定数据传输规范,下发系统参数;协助财政部完成资金清算;提供管理信息和投资者储蓄国债(电子式)托管余额复核查询服务等。 第二章一般规定 第五条储蓄国债(电子式)发行对象为个人。承销团成员

不得向政府机关、企事业单位和社会团体等任何机构销售储蓄国债(电子式),可按照本办法等规定持有投资者提前兑取的储蓄国债(电子式)。 第六条储蓄国债(电子式)以100元面值单位发行和办理相关业务。 第七条储蓄国债(电子式)从开始发行之日起计息,付息方式分为到期一次还本付息和定期付息。财政部于付息日或还本日通过承销团成员向投资者支付利息或本金。 第八条储蓄国债(电子式)按实际天数计息,不计复利(具体计息规则见附1)。本办法生效前发行的各期储蓄国债(电子式)计息规则按原办法执行。 第九条储蓄国债(电子式)不可流通转让,可提前兑取、质押贷款、非交易过户等。 第十条储蓄国债(电子式)实行两级托管,国债登记公司为一级托管机构,承销团成员为二级托管机构。国债登记公司和承销团成员分别对一级和二级托管账务的真实性、准确性、完整性和安全性负责。 第十一条储蓄国债(电子式)实行两级资金清算,财政部与承销团成员进行一级资金清算,承销团成员与投资者进行二级资金清算。二级资金清算通过投资者指定的人民币结算账户进行。 第三章储蓄国债(电子式)业务

发挥财政职能作用推动医改工作新突破 ——在全国医改工作会议上的讲话 国家财政部部长谢旭人 (2012年4月17日) 医改启动实施三年来,各级财政部门坚持把基本医疗卫生制度作为公共产品向全民提供的核心理念,按照“保基本、强基层、建机制”的基本原则,认真贯彻落实医改意见和实施方案,不断加大资金投入,强化资金监管,大力支持医改各项工作,推动如期实现三年医改工作目标。2009—2011年,全国财政医疗卫生累计支出15166亿元,其中中央财政累计支出4506亿元,三年新增投入分别达到12409亿元和3679亿元,超额完成了医改实施方案提出的三年新增投入分别达到8500亿元和3318亿元的目标。全国财政医疗卫生支出占全国公共财政支出的比重比2008年提高了1.4个百分点;政府卫生支出占卫生总费用的比重比2008年提高了3.83个百分点。 近日,国务院印发了《“十二五”期间深化医药卫生体制改革规划暨实施方案》,国务院办公厅印发了《深化医药卫生体制改革2012年主要工作安排》,医改工作进入一个新阶段。各级财政部门要认真贯彻落实李克强副总理重要讲话和本次会议精神,按照医改“十二五”规划和2012年主要工作安排,积极配合有关部门,大力支持三项重点改革,统筹推进相关改革,力争“十二五”期间医改工作取得新突破。 一、积极参与,全面落实医改“十二五”规划和2012年主要工作任务 (一)支持加快健全全民医保体系

“十二五”期间,各级财政部门要继续支持加快健全全民医保体系,重点支持各项医保制度由“扩大范围”转向“提升质量”。一是进一步提高新农合和城镇居民医保财政补助标准。今年,各级财政补助标准要达到每人每年240元,加上个人缴费部分,新农合和城镇居民医保的总体筹资标准将达到300元。到“十二五”期末,各级财政补助标准要提高到每人每年360元以上。二是大力推进医保支付方式改革。各级财政部门要积极配合有关部门深入调研测算,研究制定有关配套政策,大力推行医保支付方式改革,充分发挥医保对医疗行为的激励约束作用。三是探索建立重特大疾病保障机制。各级财政部门要会同有关部门,统筹发挥基本医保、医疗救助、利用基本医保基金购买大病商业健康保险或建立补充保险等多种保障方式的作用,有效提高重特大疾病保障水平,切实减轻重特大疾病患者的医疗费用负担。 (二)支持巩固完善基本药物制度和基层运行新机制 一是支持深化基层综合改革。推动基层医疗卫生机构人事制度、收入分配制度等改革,建立竞争性的用人机制,有效调动医务人员积极性。健全基层医疗卫生机构多渠道补偿机制,全面落实一般诊疗费及医保支付政策,将对基层医疗卫生机构的专项补助和经常性收支差额补助纳入预算并及时足额落实到位。从今年开始,中央财政将建立对地方实施基本药物制度的经常性补助机制。同时,各地要认真落实清理化解基层医疗卫生机构债务政策,多渠道筹集化债资金,确保化债任务按期完成。二是提升基层服务能力。继续支持实施万名医师支援农村卫生、乡镇卫生院招聘执业医师、农村订单定向免费医学生培养等政策,支持通过规范化培养、转岗培训、设置特岗等方式加强全科医生队伍建设。三是支持村卫生室和非政府办基层医疗卫生机构实施基本药物制度。落实乡村医生的多渠道补偿和养老政策。非政府办

一、《企业集团财务公司管理办法》关于企业集团财务公司业务范围的规定 第十九条经中国人民银行批准,财务公司可从事下列部分或全部业务:(一)吸收成员单位3个月以上定期存款; (二)发行财务公司债券; (三)同业拆借; (四)对成员单位办理贷款及融资租赁; (五)办理集团成员单位产品的消费信贷、买方信贷及融资租赁; (六)办理成员单位商业汇票的承兑及贴现; (七)办理成员单位的委托贷款及委托投资; (八)有价证券、金融机构股权及成员单位股权投资; (九)承销成员单位的企业债券; (十)对成员单位办理财务顾问、信用鉴证及其他咨询代理业务; (十一)对成员单位提供担保; (十二)境外外汇借款; (十三)经中国人民银行批准的其他业务。 二、大型国企下设企业集团财务公司案例 1、中国石油天然气集团公司:下设中油财务有限责任公司 注册资金:54.41亿元人民币 业务范围: (1)吸收成员单位3个月以上定期存款; (2)发行财务公司债券; (3)同业拆借; (4)对成员单位办理贷款及融资租赁; (5)办理集团成员单位产品的消费信贷、买方信贷及融资租赁; (6)办理成员单位商业汇票的承兑及贴现; (7)办理成员单位的委托贷款及委托投资; (8)有价证券、金融机构股权及成员单位股权投资; (9)承销成员单位的企业债券;

(10)对成员单位办理财务顾问、信用鉴证及其他咨询代理业务; (11)对成员单位提供担保; (12)境外外汇借款; (13)办理成员单位之间内部转帐结算业务。 2、中国石油化工集团公司:下设中国石化财务有限责任公司 注册资金:60亿元人民币 业务范围: 公司可以办理《企业集团财务公司管理办法》中列举的所有本外币业务,具体包括:对成员单位办理财务和融资顾问、信用鉴证及相关的咨询、代理业务;协助成员单位实现交易款项的收付;保险代理业务;对成员单位提供担保;办理成员单位之间的委托贷款及委托投资;对成员单位办理票据承兑与贴现;办理成员单位之间的内部转账结算及相应的结算、清算方案设计;吸收成员单位的存款;对成员单位办理贷款及融资租赁;从事同业拆借;发行财务公司债券;承销成员单位的企业债券;对金融机构进行股权投资;有价证券投资;成员单位产品的消费信贷、买方信贷及融资租赁。此外,公司作为国内首家非银行金融机构结售汇业务试点单位,可以办理石化集团成员单位结售汇和外汇资金集中收付业务。 3、中国中化集团公司:下设中化集团财务有限责任公司 注册资金:10亿元人民币 业务范围: (1)对成员单位办理财务和融资顾问、信用鉴证及相关的咨询、代理业务;(2)协助成员单位实现交易款项的收付; (3)经批准的保险代理业务; (4)对成员单位提供担保; (5)办理成员单位之间的委托贷款及委托投资; (6)对成员单位办理票据承兑与贴现; (7)办理成员单位之间的内部转账结算及相应的结算、清算方案设计;(8)吸收成员单位的存款;

成都市人民政府办公厅关于进一步加强居住区公共设施配套建设管理的意见(试行) https://www.doczj.com/doc/7311152571.html, 填报时间: 2008-04-16 责任单位:市政府办公厅第七秘书处 文号:成办发〔2008〕27号签发单位:成都市人民政府办公厅签发时间:2008-03-31 生效时间:2008-03-31 各区(市)县政府,市政府各部门: 为了明确居住区公共设施配套建设范围,理顺居住区公共设施配套建设中各主体间的关系,规范居住区公共设施配套建设管理办事程序,提高居住区公共设施配套建设效率,确保建成居住区公共设施配套正常发挥功能,现就进一步加强我市居住区公共设施配套建设管理工作提出如下意见: 一、居住区公共设施配套建设范围 居住区公共配套设施,是指根据公共利益需要为保障城市功能和满足居民基本生活需要所建设的设施,包括教育、医疗卫生、文化体育、社会服务、行政管理、商业服务等公共建筑设施。根据《城市居住区规划设计规范》(GB50180-93),我市城市居住区公共设施配套建设范围包括但不限于:(一)中学、小学、幼儿园、公立医院、公益性社区卫生服务中心(站)、街道办事处、派出所、福利院、菜市场、社区服务中心、社区用房、社区级体育设施、居民健身设施、文化活动中心、公共绿地、公厕等政府投资的公益性设施。 (二)单独占地的公共机动车停车场、邮政所、储蓄所、社会养老院等具有经营性质、主要由社会投资的设施。 (三)变电站、开闭所等应由行业自建的设施。 我市锦江、青羊、金牛、武侯、成华区(以下统称五城区)、成都高新区的公共设施配套建设项目,由市规划行政主管部门依照《城市居住区规划设计规范》,在进行城市控制性详规编制和地块规划条件设定时予以明确。 二、居住区公共设施配套建设管理相关主体 (一)协调管理主体。 1.市公共设施配套建设领导小组是我市居住区公共设施配套建设工作的领导机构,负责制定工作目标、政策措施和重大事项的决策、协调。 2.市建设行政主管部门是我市居住区公共设施配套建设的行政主管部门。市公共设施配套建设领导小

文化部2009年度预算执行情况和其他财政收支情况审计结果根据《中华人民共和国审计法》的规定,2009年12月至2010年3月,审计署对文化部2009年度预算执行情况和其他财政收支情况进行了审计,重点审计了部本级和所属中国艺术研究院等8个单位,并对有关事项进行了延伸审计。 一、基本情况 文化部为中央财政一级预算单位,部门预算由部本级和29个二级预算单位的预算组成。财政部批复文化部2009年度的部门预算支出为540114.74万元(指财政性资金预算,下同),其中财政拨款343 224.33万元;文化部决算(草案)反映的当年预算执行数为396358万元;其部门预算与执行结果的差异总额 为 143 756.74万元,差异的具体情况及产生原因见附表1。 本次审计文化部本级及所属单位2009年度预算支出共计 280234.52万元,占部门预算支出总额的51.88%。审计查出预算执行中不符合财经制度规定的问题金额11 339.18万元,其中2009年11055.75万元,占审计预算资金额的3.95%;账务记录等不规范问题金额38052.49万元。上述问题对文化部2009年度预算执行结果的影响见附表2。 审计结果表明,文化部2009年度预算收支基本符合国家有关预算和财经法规的规定,会计处理基本符合会计法、相关会计准则和会计制度的规定;建立健全了内部控制制度并有效执行;对以前年度审计查出的问题进行了纠正和整改。 二、审计发现的主要问题 (一)动用上年结余8047.02万元未纳入预算安排。 文化部在编报2009年度预算时,仅编列动用扶持动漫产业发展等6个项目上年结余资金中的7500万元,但当年实际动用 15 547.02万元,比预算安排多8047.02万元。 (二)项目预算9769.10万元未细化到项目执行单位。 文化部在编报2009年预算时,未将应由所属单位执行的中直院团演出场次补贴等5个项目细化到具体执行单位,之后再以追加预算的形式逐次分配至中国歌剧舞剧院等所属单位。 (三)扩大范围支出1578.76万元。

国债是什么_国债发行目的 导语:什么是国债?它的发行有什么目的吗?那么接下来就是品才网为大家提供的关于国债相关知识,希望大家能喜欢。 国债是什么_国债发行目的 国债简介 国债,又称国家公债,是国家以其信用为基础,按照债券的一般原则,通过向社会筹集资金所形成的债权债务关系。国债是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券,是中央政府向投资者出具的、承诺在一定时期支付利息和到期偿还本金的债权债务凭证,由于国债的发行主体是国家,所以它具有最高的信用度,被公认为是最安全的投资工具。 中国最早是从清朝末期开始发行国内公债并大量举借丧权辱国的外债。 由中国共产党领导的红色政权在新民主主义时期也曾多次发行公债,如1932年江西中央革命根据地曾分2期发行总额为180万元的“革命战争短期公债”。 新中国成立后,中国国债发行可分为三个阶段:第一阶段是新中国刚刚建立的1950年,当时为了保证仍在进行的革命战争的供给和恢复国民经济,发行了总价值约为302亿元的“人民胜利折实公债”。第二阶段是1954-1958年,为了进行社会主义经济建设分5次发行了

总额为35.46亿元的“国家经济建设公债”。第三阶段是1979年以后,为了克服财政困难和筹集重点建设资金,中国从1981年起重新开始发行国债。截止到1995年,共发行了8种内债,有国库券、国家重点建设债券、财政债券、特种债券、定向债券、保值债券、转换债券等,累计余额达3300亿元。 国债种类 凭证式国债 这类国债通俗地说就是你去银行买国债,然后银行给你一张凭证,作为你借出钱的证明。 这类国债往往不能上市流通,因为这张凭证仅被视为“收据”而不是“正式发票”。但银行会承认这个“收据”,有需要的时候可以拿凭证式国债作为银行的抵押贷款。 电子式储蓄国债 这种国债是以电子方式记录债权的不可流通的人民币债券。它只面向境内中国公民,企事业单位等机构是不能购买的。 与凭证式国债投资者可以直接用现金去银行柜台购买不同,电子式国债需要在银行开立国债账户,同时指定对应的资金账户才能购买。记账式国债 记账式国债,通俗地说就是通过电脑记账的方式来记录国家欠你的钱,和上面两种国债不同的是:它可以上市流通,通过股票账户可以买到它,另外一些试点的银行也可以买到。 在未到期之前,记账式国债不能提前支取,但可以通过股票(证券)

成都市人民政府办公厅转发市发改委等部门关于进一步加强和规范成都市政府投资项目施工招标投标活动实施意见的通 知 【法规类别】机关工作综合规定 【发文字号】成办发[2009]48号 【发布部门】成都市政府 【发布日期】2009.09.14 【实施日期】2009.09.14 【时效性】现行有效 【效力级别】地方规范性文件 成都市人民政府办公厅转发市发改委等部门 关于进一步加强和规范成都市政府投资项目施工招标投标活动实施意见的通知 (成办发〔2009〕48号) 各区(市)县政府,市政府各部门: 市发改委、市监察局、市建委、市交委、市水务局、市信息办《关于进一步加强和规范成都市政府投资项目施工招标投标活动的实施意见》已经市政府同意,现转发你们,请认真贯彻执行。 二○○九年九月十四日

关于进一步加强和规范成都市政府投资 项目施工招标投标活动的实施意见 (市发改委、市监察局、市建委、市交委、市水务局、市信息办) 为进一步规范我市政府投资项目施工招标投标活动,防范和遏制恶意低价中标,惩处围标、串标等不法行为,根据《中华人民共和国招标投标法》、《四川省国家投资工程建设项目招标投标条例》、《〈标准施工招标资格预审文件〉和〈标准施工招标文件〉试行规定》(国家发改委等九部委令第56号)等有关法律、法规及规章规定,结合我市实际,现就进一步加强和规范我市政府投资项目施工招标投标活动提出如下意见。 一、进一步完善招标准备工作 依法必须招标的政府投资项目施工工程,招标人应具备以下条件才能进行招标:(一)满足《工程建设项目施工招标投标办法》(国家发改委等七部委令第30号)第八条规定的情形; (二)根据市政府《关于加强政府投资项目评审管理工作的意见》(成府发〔2008〕41号)规定,招标控制价已经评审。 二、进一步扩大竞争 (一)为方便投标人获取招标信息,扩大竞争,所有依法必须公开招标的政府投资项目,其招标公告或资格预审公告必须在四川建设网上发布。 (二)潜在投标人购买招标文件或资格预审文件时,需出示下列材料原件,并留存加

财政部 国家税务总局 中国人民银行 关于进一步加强代扣代收代征 税款手续费管理的通知 财行〔2005〕365号 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,中国人民银行各分行、营业管理部、省会(首府)城市中心支行,大连、青岛、宁波、厦门、深圳市中心支行,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处: 为进一步规范和加强代扣代缴、代收代缴和委托代征(以下简称“三代”)税款手续费的管理,根据《中华人民共和国预算法》和《中华人民共和国税收征收管理法》及其他有关法律、行政法规的规定,现就进一步加强“三代”税款手续费管理通知如下: 一、“三代”范围 (一)代扣代缴是指税收法律、行政法规已经明确规定负有扣缴义务的单位和个人在支付款项时,代税务机关从支付给负有纳税义务的单位和个人的收入中扣留并向税务机关解缴的行为。 (二)代收代缴是指税收法律、行政法规已经明确规定负有扣缴义务的单位和个人在收取款项时,代税务机关向负有纳税义务的单位和个人收取并向税务机关缴纳的行为。 (三)委托代征是指税务机关根据《中华人民共和国税收征管法》加强税收控管、方便纳税、降低税收成本的规定,按照双方自愿、简便征收、强化管理和依法委托的原则,委托有关单位和人员按照代征协议规定的代征范围、权限及税法规定的征收标准代税务机关征收税款的行为。 二、“三代”税款手续费支付比例 (一)法律、行政法规规定的代扣代缴、代收代缴税款,税务机关按代扣、代收税款的2%支付。

(二)委托金融机构或邮政部门代征个人、个体及实行核定征收税款的小型企业的税收,税务机关按不超过代征税款的1%支付。 (三)税务机关委托单位或个人代征农贸市场、专业市场的税收,税务机关按不超过代征税款的5%支付。 (四)税务机关委托单位和个人代征交通、房地产、屠宰等特殊行业的税款,税务机关按不超过代征税款的5%支付。 (五)委托证券交易所和证券登记结算机构代征证券交易印花税,税务机关按代征税款的0.3%支付;委托有关单位代征代售印花税票按代售金额5%支付。 (六)税务机关委托单位或个人代征其他零星分散、异地缴纳的税收,税务机关按不超过代征税款的5%支付。 三、“三代”的管理 税务机关应严格按照《中华人民共和国税收征收管理法》及其实施细则有关规定和精细化管理的要求开展“三代”工作。除另有规定外,未经财政部、国家税务总局批准,税务机关不得自行扩大“三代”范围和提高“三代”税款手续费支付比例。 (一)税务机关应对负有代扣代缴、代收代缴义务的扣缴义务人办理扣缴税款登记,核发扣缴税款登记证件。 对法律、行政法规没有规定负有代扣代缴、代收代缴税款义务的单位和个人,税务机关不得要求履行代扣代缴、代收代缴税款义务。 (二)税务机关委托代征应对代征单位或个人进行资格审定,必须具备以下条件,税务机关方可委托: 1.财务制度健全、便于税收控管和方便纳税、能够独立承担民事责任,有熟悉税收政策的专门办税人员,并具有承担税收代征条件的单位。 2.责任心强、具有高中以上文化、熟悉税收政策,能够独立承担民事责任,没有不良记录的个人。 (三)税务机关委托单位和个人代征税款应签订委托代征协议书,明确双方的权利和义务,职责与责任。 (四)委托代征应使用全国统一的代征协议文本,核发委托代征证书。

企业集团财务公司内部控制指导意见 (试行) 第一章总则 第二章内部控制的基本要求 第三章主要业务的内部控制 第四章会计的内部控制 第五章信息系统的内部控制 第六章内部控制的监督与纠正 第七章附则 第一章总则

第一条为加强财务公司内部控制,防范金融风险,保障财务公司安全稳健运行,依据《中华人民共和国公司法》、《中华人民共和国银行业监督管理法》、《企业集团财务公司管理办法》等有关法律法规,中国财务公司协会根据《中国财务公司行业自律办法》,借鉴《商业银行内部控制指引》,结合财务公司的实际情况,制定本指导意见。 第二条财务公司内部控制是财务公司为实现经营目标,通过制定和实施一系列制度、程序和方法,对所从事的各种业务活动的风险进行事前防范、事中控制、事后监督和纠正的一种动态过程和机制。 第三条财务公司内部控制应达到以下目标: (一)确保财务公司各项业务符合国家的法律法规; (二)规范业务活动,提高财务公司的经营效率和效果; (三)保证财务公司各项业务的稳健运行和资产的安全与完整; (四)确保财务公司业务记录、财务信息和其他信息的

真实、准确、完整、及时; (五)确保经营过程中的问题得到及时纠正。 第四条财务公司内部控制应当遵循以下原则: (一)全面性原则。财务公司内部控制必须贯穿各项业务过程,覆盖所有部门和岗位,并渗透到决策、执行、监督、反馈等各个环节。 (二)有效性原则。财务公司各项内部控制制度必须符合国家法律法规的规定,公司各级人员都必须维护内部控制制度的有效执行。任何人不得拥有超越制度约束的权力。 (三)审慎性原则。财务公司内部控制的核心是有效防范经营风险,任何业务的开展都要防范风险、审慎经营。 (四)制衡性原则。财务公司内部机构和岗位的设置应当做到权责分明,相互牵制。 第二章内部控制的基本要求 第五条财务公司应围绕防范和降低风险、提高资产

中华人民共和国财政部公告 2011年第41号 根据2011年地方政府债券发行安排,经与山西、福建、厦门、山东、青岛、海南、重庆、云南、陕西、新疆、青海省(区、市)人民政府协商,财政部决定代理发行2011年地方政府债券(二期)(以下简称本期债券),现将有关事项公告如下: 一、本期债券通过全国银行间债券市场和证券交易所债券市场(以下简称各交易场所)面向社会各类投资者发行。 二、本期债券计划发行面值为250亿元,实际发行面值为239.4亿元。其中山西、福建、厦门、山东、青岛、海南、重庆、云南、陕西、新疆、青海省(区、市)额度分别为26亿元、23亿元、4亿元、31亿元、5亿元、14亿元、25亿元、28.4亿元、34亿元、30亿元、19亿元。各省(区、市)额度以2011年地方政府债券(二期)名称合并发行、合并托管上市交易。 三、本期债券期限3年,经投标确定的票面年利率为3.93%,2011年7月12日开始发行并计息,7月14日发行结束,7月18日起在各交易场所以现券买卖和回购的方式上市交易。 四、本期债券为固定利率附息债,利息按年支付,利息支付日为每年的7月12日(节假日顺延,下同),2014年7月12日偿还本金并支付最后一年利息。本期债券还本付息事宜由财政部代为办理。 五、本期债券在2011年7月12日至7月14日的发行期内,采取场内挂牌和场外签订分销合同的方式分销,分销对象为在中国证券登记结算有限责任公司开立股票和基金账户及在中央国债登记结算有限责任公司开立债券账户的各类投资者。通过各交易场所分销部分,由承销机构

根据市场情况自定价格。 特此公告。 中华人民共和国财政部 二〇一一年七月十一日

储蓄(电子式)国债重点介绍 为进一步加深对储蓄式(电子式)的了解,现就储蓄式(电子式)和凭证式国债的特点作一个简单的比较: 一是投资者债权记录方式不同。储蓄式(电子式)的投资者债权实现了全国范围的统一登记托管,首先由金融机构对本系统的投资者债权及其变化在本系统的储蓄式(电子式)业务系统上进行原始记录,并在营业结束后报送中央国债公司,在由中央国债公司在国债柜台业务中心系统进行处理后在中央债券簿记系统上对全国投资者债权进行统一登记托管,避免“超发”国债等风险。凭证式国债投资者债权基本上由凭证式国债承销团成员统一登记。一方面,投资者的债权记录在凭证式国债承销团成员,另一方面,承销团成员为投资者开具有中国人民银行监制、中国印钞造币公司所属有关证券印制厂统一印制的“中华人民共和国凭证式国债收款凭证”,作为投资者债权记录凭证。 二是发行方式不同。储蓄式(电子式)目前实行部分试点银行完全代销方式发行。每期发行剩余部分和投资者提前兑取部分可以定期还给财政部,避免金融机构长期垫付资金问题。目前,凭证式国债实行凭证式国债承销团成员承购包销方式发行。每期发行开始凭证式国债承销团成员根据财政部和人民银行确定的承销比例,确定各自的报销金额,然后,在自己的报销金额内面向社会发售。 三是信息管理与处理方式不同。财政部、人民银行对储蓄国债(电子式)的信息管理目前通过与中央国债公司实时联网进行,能够及时、准确获取投资者债权及其变化信息,能够有效地为国债管理和货币政

策制定提供服务。财政部、人民银行对凭证式国债的信息管理目前主要通过承销团成员及其分支机构分别向人民银行及其分支机构报送凭证式国债发行报表,作为其面向社会实际发行国债的数量依据。 四是具体的发售方式不同。对于储蓄国债(电子式)而言,在每期储蓄国债(电子式)发行前,财政部和人民银行首先将发行总额度区分为基本额度(一般为70%左右)和机动额度(一般为30%左右),并根据各代销机构储蓄存款数量,营业机构网点和以前的国债付息情况等因素,确定各代销机构的基本代销额度,而把机动额度放置在中央国债公司的国债柜台业务中心系统上,由各代销机构完成自身基本额度销售后随机抓取,这种基本额度和机动额度相结合的制度设计,能够达到有效鼓励各代销银行积极销售储蓄国债(电子式)的目的。对于凭证式国债而言,在目前的凭证式国债发行中,财政部和人民银行根据凭证式国债承销团成员的资产负债状况、存款业务量、营业网点数量等因素,在充分征求各方意见的基础上,与凭证式国债承销团成员商定承销比例,该比例原则每年确定一次,作为凭证式国债承销团成员包销数额的依据,包销方式能够积极促进凭证式国债承销团成员努力发售国债。 五是具体的风险监控体系不同,对于储蓄国债(电子式)而言,主要建立了三个层次的风险监控体系。首先,依靠计算机技术进行监控,投资者债权及其变化信息分别记录在代销银行和中央国债公司的中央债券簿记系统上,这两个系统每天都对帐务进行总分复核,自动计算利息等,形成了“纵向”的检测复核体系,避免了人工操作存在

我国财务公司行业概况总结 1、行业管理 (1)行业监管机构 目前企业集团财务公司行业的主要监管机构是中国人民银行及其分支机构、中国银监会及其分支机构以及国务院国资委及其分支机构(对中央企业财务公司实施监管)。 (2)行业自律机构 财务公司行业的自律组织为中国财务公司协会,中国财务公司协会(以下简称“中国财协”)于1994 年经中国人民银行批准成立,是企业集团财务公司行业自律性组织,是全国性、非营利性的社会团体法人。 在中国境内批准设立的企业集团财务公司均可自愿申请成为中国财协会员。中国财协的业务主管机关是中国银行业监督管理委员会,社团登记机关是中华人民共和国民政部。

2、行业发展 (1)行业发展现状、趋势 财务公司是以加强企业集团资金集中管理和提高企业集团资金使用效率为目的,为企业集团成员单位提供财务管理服务的非银行金融机构,一般隶属于大型企业集团,是企业集团资金归集平台、资金结算平台、资金监控平台、金融服务平台和对外融资平台,随着我国企业集团不断地运用内部金融机构融通资金,财务公司也迎来了长足的发展,根据中国财协编制的《中国企业集团财务公司行业发展报告(2016)》的数据,截至2015 年末,我国企业集团财务公司共224 家,除西藏、新疆、宁夏外,其他各省、自治区、直辖市均设有财务公司。 财务公司行业总资产规模(表内)4.07 万亿,服务对象涵盖国有、民营、外资等不同所有制背景的企业集团,服务成员单位超过6 万家,行业遍及石油

化工、能源电力、航天航空、冶金钢铁、机械制造、信息通讯、民生消费、农林牧渔等关系国计民生的17 个重要行业,财务公司所服务集团资产规模超过60 万亿元,较2011 年行业资产规模年均复合增长率为21.98%,集团财务公司行业发展较快。 随着我国供给侧结构性改革的推荐,产业转型升级的深化,“一带一路”战略的实施,利率和汇率市场化进程的加速以及多层次资本市场的发展,新形势下,财务公司发展趋势包括:服务重点向支持“供给侧改革、一带一路、产业转型升级”转变,服务理念向强化“战略眼光、风险意识、创新精神”转变,服务方式向深化“集约化资金管理、集成化金融支持、集团化金融机构”转变,服务路径向打造“多元化金融产品、个性化解决方案、链条化客户资源”转变,服务模式

中华人民共和国财政部公告2011年第18号 来源:财政部新闻办公室发布时间:2011-04-16 中华人民共和国财政部公告2011年第18号 根据国家国债发行的有关规定,财政部决定发行2011年记账式贴现(一期)国债(以下简称本期国债),现将有关事项公告如下: 一、本期国债通过全国银行间债券市场和证券交易所市场(以下简称各交易场所)面向社会各类投资者发行。 二、本期国债计划发行面值100亿元,实际发行面值为100亿元。 三、本期国债期限91天,经招标确定的发行价格为99.383元,折合年收益率为2.55%,本期国债2011年4月18日开始发行并计息,4月20日发行结束。4月22日起,本期国债在各交易场所以现券买卖和回购的方式上市交易。 四、本期国债低于票面面值贴现发行,2011年7月18日(节假日顺延)按面值偿还。 五、本期国债在2011年4月18日至4月20日的发行期内,采取场内挂牌和场外签订分销合同的方式分销,分销对象为在中国证券登记结算有限责任公司开立股票和基金账户,在中央国债登记结算有限责任公司开立债券账户的各类投资者。通过各交易场所分销部分,由承销机构根据市场情况自定价格。 特此公告。 中华人民共和国财政部 二O一一年四月十五日 中华人民共和国财政部公告2011年第19号 根据国家国债发行的有关规定,财政部决定续发行2011年记账式附息(一期)国债(以下简称本期国债),现将有关事项公告如下: 一、本期国债通过全国银行间债券市场(含试点商业银行柜台)、证券交易所债券市场(以下简称各交易场所)面向社会各类投资者续发行。试点商业银行包括中国工商银行股份有限公司、中国农业银行股份有限公司、中国银行股份有限公司、中国建设银行股份有限公司、招商银行股份有限公司、中国民生银行股份有限公司、北京银行股份有限公司和南京银行股份有限公司在全国已经开通国债柜台交易系统的分支机构(以下简称试点银行)。

附件1: 中国农业银行储蓄国债(电子式)业务管理办法 第一章总则 第一条为规X储蓄国债(电子式)(以下简称储蓄国债)业务,维护投资者权益,加强管理,防X风险,根据财政部、人民银行《储蓄国债(电子式)管理办法》,制定本办法。 第二条本办法所称储蓄国债,是指财政部在中华人民XX 国境内发行,通过银行网点面向个人投资者销售的、以电子方式记录债权的不可流通人民币债券。 第三条本办法所称储蓄国债业务,是指农业银行通过网点柜台,代理财政部发行和兑付储蓄国债,办理经批准的与储蓄国债相关的其他各类业务。 第二章基本规定 第四条储蓄国债发行对象为个人投资者。企事业单位、行政机关和社会团体等机构投资者不得购买。 第五条储蓄国债从开始发行之日起计息,付息分为利随本清和定期付息两种方式。利率分为固定利率和浮动利率两种方式。 第六条储蓄国债以100元为单位办理各项业务,资金结算单位为元,保留两位小数。 第七条储蓄国债认购、提前兑付实行债券和资金的实时结算。

第八条储蓄国债不可流通转让,在规定时间可以办理提前兑付、质押贷款、非交易过户等业务。 第九条遇法定节假日,仅能办理储蓄国债开销户、认购、提前兑付和查询业务。 第十条一级分行开办储蓄国债业务须经总行批准,各级行应将辖内营业网点报当地财政部门、中国人民银行当地分支机构备案,并向社会公布。 第三章业务管理 第一节账户管理 第十一条储蓄国债债权实行二级托管体制,中央国债公司为一级托管机构,农业银行为二级托管机构。投资者在农业银行开立国债二级托管账户(以下简称储蓄国债账户),用以记载投资者所拥有的储蓄国债数额。 第十二条投资者须以实名开立储蓄国债账户,同一投资者在农业银行只允许开立一个账户。 第十三条投资者开立储蓄国债账户,须接受《中国农业银行储蓄国债(电子式)托管服务章程》。 第十四条投资者开立储蓄国债账户,须在农业银行指定一个人民币结算账户(借记卡或活期存款账户),作为储蓄国债账户的资金结算账户。资金结算账户与储蓄国债账户的开户人应为同一人。在同一一级分行内,投资者可变更资金结算账户。 第十五条连续5年余额为零的储蓄国债账户将自行注销。

国债发行对中国宏观经济的影响 ——基于实证的分析 摘要: 关键词:国债、GDP、实证分析 一、相关理论 (一)国债定义、分类和发行目的 国债,又称国家公债,是国家以其信用为基础,按照债的一般原则,通过向社会筹集资金所形成的债权债务关系。 从债券形式来看,我国发行的国债可分为凭证式国债、无记名(实物)国债和记账式国债三种。 凭证式国债是一种国家储蓄债,可记名、挂失,以“凭证式国债收款凭证”记录债权,不能上市流通,从购买之日起计息。在持有期内,持券人如遇特殊情况需要提取现金,可以到购买网点提前兑取。提前兑取时,除偿还本金外,利息按实际持有天数及相应的利率档次计算,经办机构按兑付本金的2‰收取手续费。 无记名(实物)国债是一种实物债券,以实物券的形式记录债权,面值不等,不记名,不挂失,可上市流通。发行期内,投资者可直接在销售国债机构的柜台购买。在证券交易所设立账户的投资者,可委托证券公司通过交易系统申购。发行期结束后,实物券持有者可在柜台卖出,也可将实物券交证券交易所托管,再通过交易系统卖出。 记账式国债以记账形式记录债权,通过证券交易所的交易系统发行和交易,可以记名、挂失。投资者进行记账式证券买卖,必须在证券交易所设立账户。由于记账式国债的发行和交易均无纸化,所以效率高,成本低,交易安全。 发行国债大致有以下几种目的: 1、在战争时期为筹措军费而发行战争国债。 在战争时期军费支出额巨大,在没有其他筹资办法的情况下,即通过发行战争国债筹集资金。发行战争国债是各国政府在战时通用的方式,也是国债的最先起源。 2、为平衡国家财政收支、弥补财政赤字而发行赤字国债。 一般来讲,平衡财政收支可以采用增加税收、增发通货或发行国债的办法。以上三种办法比较,增加税收是取之于民用之于民的作法,固然是一种好办法但是增加税收有一定的限度,如果税赋过重,超过了企业和个人的承受能力,将不利于生产的发展,并会影响今后的税收。增发通货是最方便的作法,但是此种办法是最不可取的,因为用增发通货的办法弥补财政赤字,会导致严重的通货膨胀,其对经济的影响最为剧烈。在增税有困难,又不能增发通货的情况下,采用发行国债的办法弥补财政赤字,还是一项可行的措施。政府通过发行债券可以吸收单

综合法律门户网站 https://www.doczj.com/doc/7311152571.html, 法律家·法律法规大全提供最新法律法规、司法解释、地方法规的查询服务。 法律家https://www.doczj.com/doc/7311152571.html, 中华人民共和国财政部公告2019年第44号――关于决定发行 2019年第一期至第六期储蓄国债的公告 根据国家国债发行有关规定,财政部决定发行2019年第一期至第六期储蓄国债(电子式)(以下分别简称第一期至第六期)。现将第一期至第六期发行等有关事宜公告如下: 一、第一期至第六期均为固定利率、固定期限品种。第一期、第三期、第五期期限3年,票面年利率4%;第二期、第四期、第六期期限5年,票面年利率4.27%。 二、第一期和第二期发行期均为2019年4月1日至4月9日,2019年4月1日起息,按年付息,每年4月1日支付利息,分别于2022年4月1日和2024年4月1日偿还本金并支付最后一年利息。 第三期和第四期发行期均为2019年4月10日至4月19日,2019年4月10日起息,按年付息,每年4月10日支付利息,分别于2022年4月10日和2024年4月10日偿还本金并支付最后一年利息。 第五期和第六期发行期均为2019年4月20日至4月30日,2019年4月20日起息,按年付息,每年4月20日支付利息,分别于2022年4月20日和2024年4月20日偿还本金并支付最后一年利息。 三、从各期国债发行首日开始计算,投资者持有各期国债不满6个月提前兑取不计付利息,满6个月不满24个月按发行利率计息并扣除180天利息,满24个月不满36个月按发行利率计息并扣除90天利息;持有5年期满36个月不满60个月按发行利率计息并扣除60天利息。 四、投资者可通过中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信银行、中国光大银行、华夏银行、上海浦东发展银行、兴业银行、招商银行、平安银行、北京银行、上海银行、南京银行、广发银行、河北银行、杭州银行、青岛银行、成都银行、宁波银行、徽商银行、江苏银行、邮储银行、北京农商银行、上海农商银行和青岛农商银行网上银行办理各期国债认购、个人国债账户开户和查询业务。 其他事宜按《中华人民共和国财政部公告》(2019年第43号)规定执行。 特此公告。 中华人民共和国财政部 2019年3月25日 来源: https://www.doczj.com/doc/7311152571.html,/fg/detail2099893.html

国债发行机制 一、国债拍卖的参与者资格限制 我国对国债拍卖的参与者的资格限制比较严格,规定只有银行间债券 市场和交易所债券市场的国债承购包销团成员,才分别有权参加财政 部通过全国银行间债券市场和交易所债券市场发行的记账式国债拍卖①,包括竞争性投标和非竞争性投标。社会个人及其他机构投资者只 能购买凭证式国债,或向参与国债投标的承销商认购国债,不能直接 参加国债投标。但是通过实行国际比较分析能够发现,在国债发行比 较成熟的国家,对于国债拍卖参与者的资格限制都比较宽松。以美国 为例,美国任何居民、机构投资者,既能够向自营商购买国债,也能 够直接向联邦储备银行购买;能够亲临购买,也能够邮购;能够参加 竞争性投标,也能够参加非竞争性投标。事实上,从理论上讲,对参 加国债拍卖的参与者设置较少的资格限制,能够扩大国债的需求量, 从而降低国债的发行成本。 二、限制最高、最低投标量和投标价格 为实行必要的投标筛选,财政部在拍卖前通常不但规定最低、最高投 标量限额②,还经常会设定一定的投标价格区间。通过研究作者发现,当前在国际上在对国债竞争性投标实行必要筛选时,采用最高投标量 限制的国家很少,而采用最低投标量限制的比较常见。理论和实践证明,实行最低投标量限制通常能够简化投标程序并降低管理费用,但 是这个措施也会减少独立投标人的数量,鼓励小规模机构和个人实行 投标合并(bid-pooling),从而产生投标过程中的非竞争性行为的效果。所以,应在充分考虑本国人均收入水平和信贷政策限制的前提下,制定有效的最低投标量限额。 对于设定投标价格区间的做法,支持的观点认为,因为我国当前国债 市场上缺少基准债券,投标人对市场看法的差别较大,设定区间有利 于将中标价格控制在合理范围内,另一方面还能够在一定水准上减少 投标人合谋控制市场的行为。但是很明显,设置投标区间是一种非市