北京师范大学珠海分校

1.基本面分析

1.1公司概况

股票代码:600298。总股本:27,140万股。流通A股:17,553.30万股。主要股东为湖北安琪生物集团有限公司,于1998年3月25日联合宜昌先锋科技发展有限公司、宜昌西陵酒业有限公司、贵州润丰(集团)实业有限公司、宜昌溢美堂调味品有限公司,以发起方式设立安琪酵母股份有限公司。公司设立时总股本为10,070万股。2007年8月8日,经公司2007年第一次临时股东大会议通过以2007年中期总股本13,570万股为基数,以资本公积金向全体股东每10股转增10股,共转增13,570万股,转增后公司总股本为27,140万股。

行业排名(食品饮料业):安琪酵母行业排名第18,行业上市公司共91家。

1.2财务指标

1.2.1个股财务状况

2009年,公司全年实现净利润2.99亿元,同比大增109%,其中营业收入16.86亿元,同比增长28.60%,归属母公司所有者的净利润2.10亿元,同比增长101%,基本每股收益0.7745元,同比增长101.15%。净利润同比增长达到收入同比增长的3倍以上,主要得益于公司规模效益所带来的毛利率的提高和成本费率的降低。

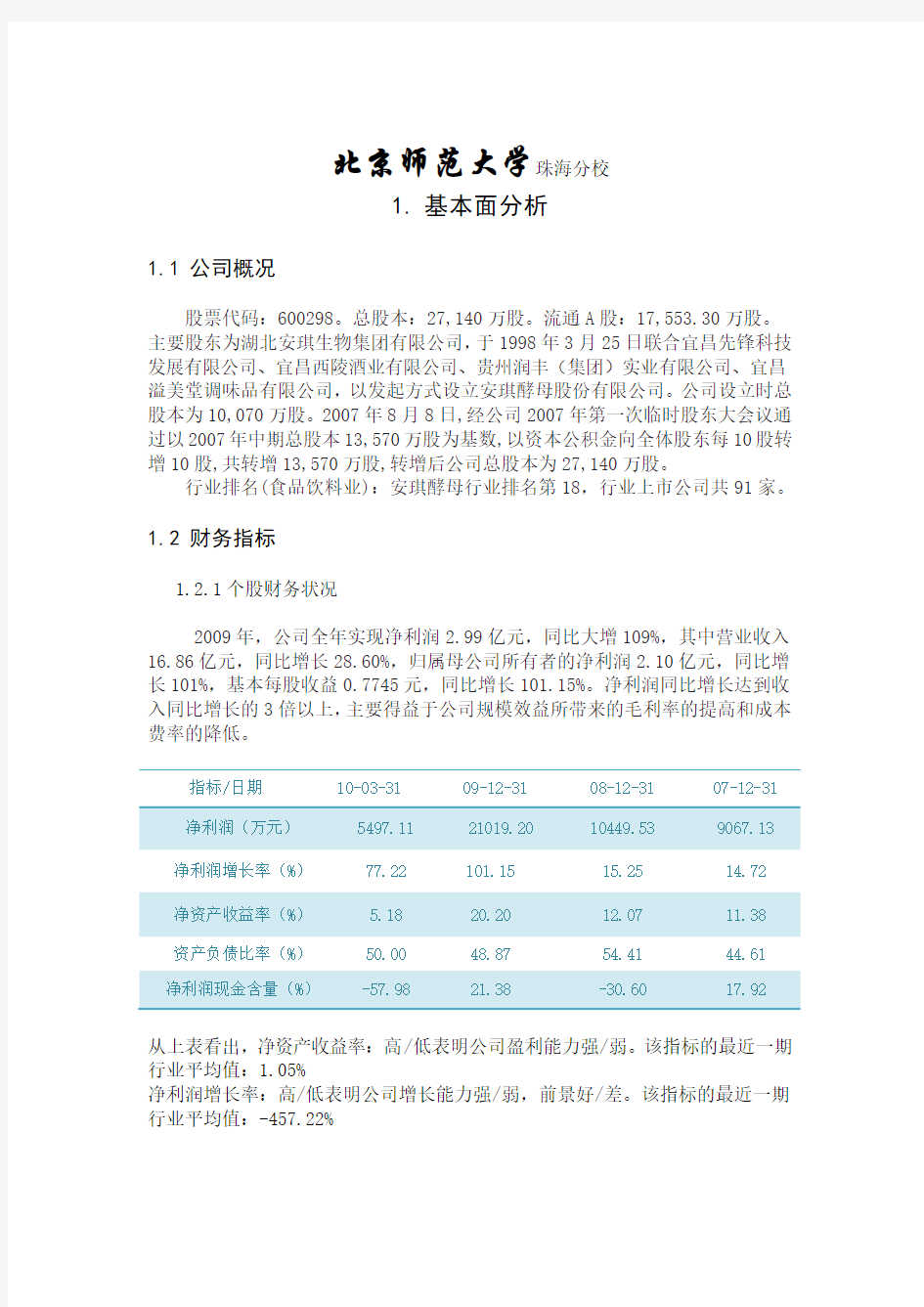

指标/日期10-03-31 09-12-31 08-12-31 07-12-31

净利润增长率(%)77.22 101.15 15.25 14.72 净资产收益率(%) 5.18 20.20 12.07 11.38 资产负债比率(%)50.00 48.87 54.41 44.61

从上表看出,净资产收益率:高/低表明公司盈利能力强/弱。该指标的最近一期行业平均值:1.05%

净利润增长率:高/低表明公司增长能力强/弱,前景好/差。该指标的最近一期行业平均值:-457.22%

资产负债比率:高/低表明公司负债多/少,偿债压力大/小。该指标的最近一期

行业平均值:47.37%

净利润现金含量:高/低表明公司收益质量良好/差,现金流动性强/弱。该指标

的最近一期行业平均值:260.32%

得分行业均值市场均值得分行业均值市场均值

下成长性69.91 43.75 49.78 现金流量39.95 56.25 52.13

财务能力47.27 50.00 50.38 经营能力48.85 31.25 49.51

偿债能力12.79 50.00 50.55 盈利能力92.40 56.25 47.10

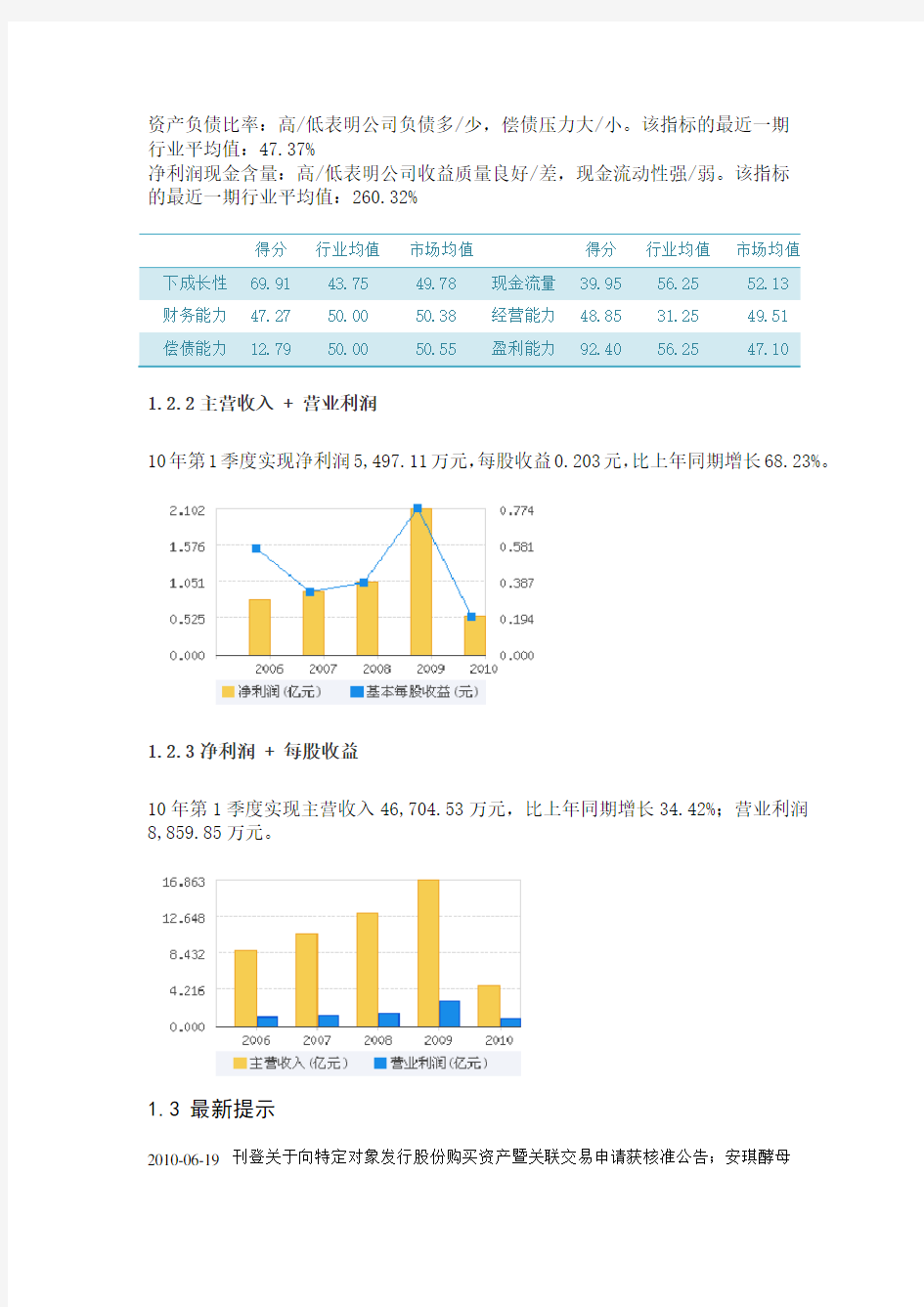

1.2.2主营收入 + 营业利润

10年第1季度实现净利润5,497.11万元,每股收益0.203元,比上年同期增长68.23%。

1.2.3净利润 + 每股收益

10年第1季度实现主营收入46,704.53万元,比上年同期增长34.42%;营业利润8,859.85万元。

1.3最新提示

2010-06-19 刊登关于向特定对象发行股份购买资产暨关联交易申请获核准公告;安琪酵母

关于向特定对象发行股份购买资产暨关联交易申请获核准公告。

2010-06-18安琪酵母在所有A股(1787支)中市场关注度排名第662位,较前日下降40位关注度等级:★★★★

2010-03-16 安琪酵母(下调关联公司股权交易价格 )

2.个股技术分析

2.1杜邦分析

杜邦分析图中,该企业净资产收益率不高,企业的运营情况一般;但是其权益乘数大于1,表明有较高的负债压力,能够带来更多的杠杆收益,同时也会有较多的风险;而企业的资产周转率较低,表明该企业销售不足,其销售收入仍具有增长的潜力,投资的潜力大。

2.2K线走势图

根据K线分析理论,我们可以看出,安琪酵母总体是呈上升状况。两周内收盘价大抵高于收盘价。最近半个月走势弱于指数-2.77%;从当日盘面来看,明日将惯性冲高。近几日下跌力度加大,持币观望;该股近期的主力成本为29.99元,股价已露拉升态势,强势特征明显;本周股价如跌破39.32元,将步入下跌趋势,酌情降低仓位。

2.3切线理论——趋势线

上图中,黄色趋势线呈向上趋势,个股近期虽触及趋势线,但收市重回趋势线之上,短线可望筑底,但表现会较弱,中线若继续在趋势线之上运行,则可继续持仓。

2.4形态理论

2.5

上图为2010年3月30日~6月21日的K线形态。经过前期的斜通道上涨,进入持续整理的矩形形态,在高位两条横着的水平直线之间上下波动,做横向延伸的运动。在大盘震荡向下的大环境下,暂时对该股持观望态度,待突破之后趋势明确再采取行动。

2.5黄金分割线

上图是安琪酵母2010年1月28日至2010年6月21日K线图,图中显示,在3月16日,股价30.87元时,该股开始启动,一直上升至4月23日的39.45元。但是接下来股票开始了下调,并持续了将近一个月的下跌,后来在2010年6月17日的时候股价创下高点,这时候用黄金分割技术分析可以看到,该股下跌至161.8附近遇到阻力,而回调时在黄金分割138.2附近受到支撑线,并确认。由此分析,该支撑线支撑力度大,短期可利用做波动价差。

2.6技术分析指标

a)MACD

上图中DIF和DEA线均为正,中线向上的趋势仍然较大,但是DIF向下跌破DEA,说明个股短期表现会较弱。

b)KDJ

KDJ是短线指标,个股在2010年6月17的时候,K线在80左右向下交叉 D,是卖出信号,中线可结合其他指标综合分析。

c)相对强弱指标RSI

图中的RSI指标小于50,为空头行情,已经跌破其低点连线,短线表现较差的可能性大。

d)OBV

个股OBV突破其N字形波动的次数已达5次,短线显示卖出,但个股OBV顶部随股价越升越高,中线上升机会较大。

e)WR

图中WR已经连续触底3次,股价向下翻转机率变大,短线还不是买入的好时机。

f)BOLL

上图是安琪酵母2010年3月15日至6月21日的BOLL走势图。从短期看,投资者应先保持轻仓或空仓观望,等待市场动向明朗再入场;若该股一直在中轨附近缩量徘徊,则不宜入场,需等放量突破中轨后方可买卖。

2.6技术测评

安琪酵母技术点评(2010-06-21

短线虽弱,多头正在蓄势反弹;成本30.01元,维持震荡上行趋势,中长线

可持续关注。

天数量价配合度状态涨跌幅5日平均涨幅度5日平均成交增减幅度5日波动-0.005 放量下跌-6.52% -0.02% 4.35%

天数波动率(%)上榜次数描述同期涨跌幅度活跃程度市场排名

时间收盘价主力成本最近价与成本差幅度(%)

昨天34.70029.989 4.711 15.71

五日前37.600 29.889 7.711 25.80

十日前36.980 29.727 7.253 24.40

时间综合技术分析技术评分市场排名提示

今日29 8 较弱

昨日69 19 较强

五日前90 27 很强

十日前90 30 很强

二十日前29 5 较弱

从上面的表中可以看出,该股票在整理过程中。根据30个交易日大单的交易情况,可以推断出近期股价呈下降趋势,但仍有上涨空间。中长线可持续关注。

2.7投资诊断

3. 个股综评

3.1 盈利预测及估值

3.1.1收入趋势

从2010年第一季度实现主营收入4.67亿元,比上年同期增长34.42%。

3.1.2盈利趋势

2010年第一季度实现净利润0.55亿元(基本每股收益0.203元),比上年同期增长77.22%。该利润增长机构预测值较高,则说明该股比较受机构看好。

3.1.3业绩预测

截至2010-04-23,共有7家机构对安琪酵母2010年度业绩作出预测,平均预测净利润为2.64亿元,平均预测摊薄每股收益为0.9725元(最高1.1724元,最低0.7767元)。

照此预测,10年度净利润相比上年增长,增幅为25.57%

3.2 价值评估

?12步价值评估投资建议:综合12个步骤对该股的评估,该股投资价值较

佳,建议你对该股采取参与的态度。

?行业评级投资建议:安琪酵母属于包装食品行业,该行业目前投资价值一

般,该行业的总排名为第34名。

?成长质量评级投资建议:安琪酵母成长能力一般,未来三年发展潜力较小,

该股成长能力总排名第253名,所属行业成长能力排名第5名。

?评级及盈利预测:安琪酵母预测2010年的每股收益为1.14元,2011年

的每股收益为1.40元,当前的目标股价为48.17元,投资评级为强力买

入。

3.3投资要点

◆09年报业绩符合预期

2009年,公司实现营业收入16.86亿元,同比增长28.6%;归属于母公司所有者的净利润2.1亿元,同比增长101.15%;实现每股收益0.77元,同比增长101.15%,完全符合我们的预期。公司拟以2009年末总股本2.7亿股为基数,每10股分配现金股利1.30元(含税),预计分配利润3528万元,占净利润的16.8%(过去3年,公司分红比例均达到35%左右)。基于10年业绩持续增长预期,维持其投资评级“买入”。

◆规模效应增强盈利能力,产能扩张加快业绩增长

09年,公司酵母系列产品总产能达到9.2万吨,生产规模扩大使得公司固定费用率降低,推动销售毛利率同比上升2.79个百分点,达到36.82%。我们预计,随着2010年埃及1.5万吨酵母生产线的投产,规模效应有望更加突出;同时,产能瓶颈消除之后,公司收入规模的扩大或将加快业绩的增长;2010年,公司将力争实现主营业务收入20.6亿元,净资产收益率同比有所增加。

◆少数股东权益保持较快增长

增发项目有望于2010上半年完成。2009年,公司少数股东权益8900万元,同比增长124.9%,在税后利润中的占比由26.98%上升至29.77%(安琪伊利由于存在较大的原料成本优势,可能是少数股东权益的主要贡献者)。我们认为,虽然公司定向增发收购安琪伊犁30%股权、安琪赤峰10.5%股权和宏裕塑业65%股

权方案,在等待证监会的核准批复过程中,因为资产价格评估水平问题受到耽搁,但在2010年上半年完成定增项目的可能性较大。

3.4 2010年的展望

?作为国内酵母行业的龙头企业,安琪酵母目前在世界排名第五,拥有50%的

国内市场份额,定价能力较高,目前国内酵母潜在需求量在30万吨以上,年需求量在13万吨左右,增长空间明显。国际市场上,近年来酵母需求增速迅猛,国内酵母产品以同等品质、较低价格迅速占领市场,安琪酵母已切入国际市场,在埃及设立的工厂以其良好的投资环境和原料地理位置优势,得以迅速占领市场,消化产能。

?安琪酵母在2010年会加快销售队伍建设,大量充实保健品推广渠道人员,

公司非常重视保健品,对未来的发展趋势预期乐观。目前在各大城市设有办事处,虽然产品尚未在市场普及,整体销量尚未扩大,但接下来公司会加快渠道建设工作,将保健品市场培育成下一个快速增长点。

?安琪酵母在2009年已有部分投产项目陆续达产,2010年下半年将继续投产

崇左三期1.5万吨酵母及深加工产能、2011年建成埃及基地1.5万吨酵母产能,进入新一轮快速增长期。预计公司2010年实现主营业务收入20.6亿元,到2015年,公司可望实现50亿元的销售收入,年均增长超过20%。

3.5投资建议

?安琪酵母的综合评分表明该股投资价值较佳,运用综合估值该股的估值区间在44.35-48.78元之间,股价目前处于低估区,可以放心持有。

?安琪酵母两届营销年会都强调专营,采取多种创新手段支持专营商发展,有效实现了对国内流通渠道的占有,也保证了业务的不断增长。未来2年公司将在产品和渠道上全面推进。公司是难得的tenbagger品种,管理团队上下一心,经营策略合理到位,已经能与国际巨头站在同一层面上竞争。安琪酵母未来发展空间广阔。暂维持原盈利预测不变,维持“强烈推荐-A”评级

?广发证券预计6月底可以拿到定增的批文。他们将调高对安琪酵母的盈利预测,2010-12年实现EPS 1.29、1.56、1.90元。随着定增的完成,安琪酵母的盈利能力有望不断超越市场预期,继续给予“买入”的投资评级。