4.4 制单练习

练习1 根据所给销售合同制作商业发票。注该批货最终运往法国马赛港。

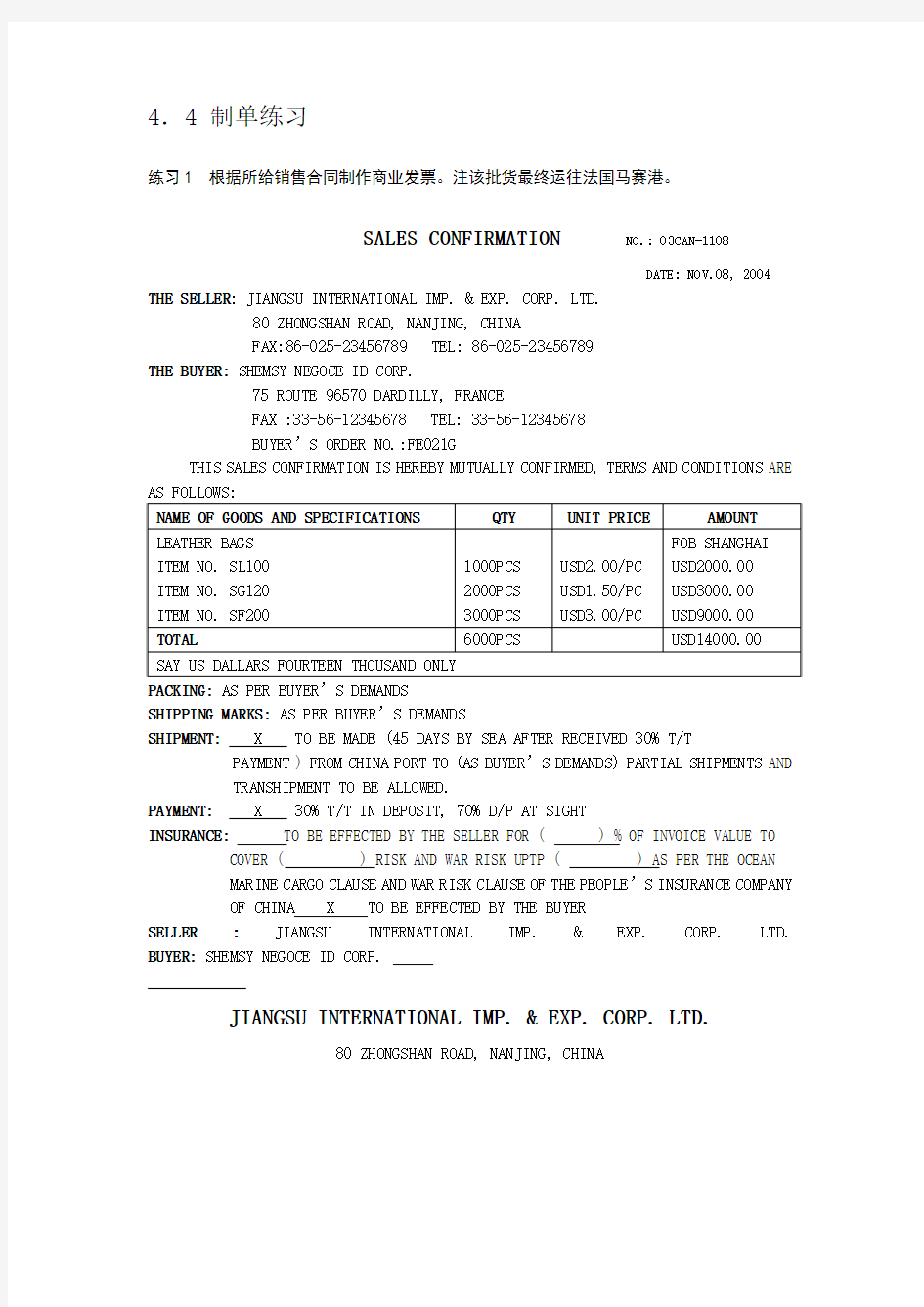

SALES CONFIRMATION NO.: 03CAN-1108

DATE: NOV.08, 2004

THE SELLER: JIANGSU INTERNATIONAL IMP. & EXP. CORP. LTD.

80 ZHONGSHAN ROAD, NANJING, CHINA

FAX:86-025-******** TEL: 86-025-********

THE BUYER: SHEMSY NEGOCE ID CORP.

75 ROUTE 96570 DARDILLY, FRANCE

FAX :33-56-12345678 TEL: 33-56-12345678

BUYER’S ORDER NO.:FE021G

THIS SALES CONFIRMATION IS HEREBY MUTUALLY CONFIRMED, TERMS AND CONDITIONS ARE

SHIPPING MARKS:AS PER BUYER’S DEMANDS

SHIPMENT: X TO BE MADE (45 DAYS BY SEA AFTER RECEIVED 30% T/T

PAYMENT ) FROM CHINA PORT TO (AS BUYER’S DEMANDS) PARTIAL SHIPMENTS AND

TRANSHIPMENT TO BE ALLOWED.

PAYMENT: X 30% T/T IN DEPOSIT, 70% D/P AT SIGHT

INSURANCE: TO BE EFFECTED BY THE SELLER FOR ( ) % OF INVOICE VALUE TO

COVER ( ) RISK AND WAR RISK UPTP ( ) AS PER THE OCEAN

MARINE CARGO CLAUSE AND WAR RISK CLAUSE OF THE PEOPLE’S INSURANCE COMPANY

OF CHINA X TO BE EFFECTED BY THE BUYER

SELLER : JIANGSU INTERNATIONAL IMP. & EXP. CORP. LTD. BUYER: SHEMSY NEGOCE ID CORP.

JIANGSU INTERNATIONAL IMP. & EXP. CORP. LTD.

80 ZHONGSHAN ROAD, NANJING, CHINA

练习2 根据信用证有关要求,缮制发票一份。设发票开票日期为040220。

1)QUANTITIES AND DESCRIPTIONS ARE AS FOLLOWS:

DESCRIPTION QUANTITY UNIT PRICE AMOUNT BALL PEN:

631 1000 DOZS @USD0.84/DOZ USD 840.00 121F 300 DOZS @USD5.00/DOZ USD 1500.00 515B 400 DOZS @USD2.84/DOZ USD 1136.00 66D 480 DOZS @USD1.86/DOZ USD 892.80 157 400 DOZS @USD2.50/DOZ USD 1000.00 542 BLACK 600 DOZS @USD0.50/DOZ USD 300.00 BLUE 1200 DOZS @USD0.50/DOZ USD 600.00

RED 600 DOZS @USD0.50/DOZ USD 300.00

542B 4500 BAGS @USD0.15/BAG USD 675.00

602 200 DOZS @USD3.60/DOZ USD 720.00

620 560 DOZS @USD0.70/DOZ USD 392.00

ROLLER PEN:

886A 240 DOZS @USD3.95/DOZ USD 948.00

886 240 DOZS @USD3.27/DOZ USD 784.80

882 BLACK 400 DOZS @USD1.85/DOZ USD 740.00

BLUE 400 DOZS @USD1.85/DOZ USD 740.00

RED 200 DOZS @USD1.85/DOZ USD 370.00

WATER COLOUR PEN:

901-12 360 DOZS @USD3.66/DOZ USD 1317.60

918-6 360 DOZS @USD2.37/DOZ USD 853.20

TOTAL: 1) 5740 DOZS AND 4500 BAGS OF BALL PEN USD 14109.40

2) 1480 DOZS OF ROLLER PEN

3) 720 DOZS OF WATER COLOUR PEN AS PER SALES CONTRACT NO: 96FH1016

2)买方开来的信用证如下所示:

(INCORPORA TED IN HONGKONG) 11 QUEENS ROAD,CENTRAL,

HONGKONG TEL:00852-28123334

TELEX:22333 DHBHK HX

SWIFT:DHBLHKXXXX

(INCORPORA TED IN HONGKONG) 11 QUEENS ROAD,CENTRAL,

HONGKONG TEL:00852-28123334

TELEX:22333 DHBHK HX

SWIFT:DHBLHKXXXX

SHANGHAI MEIHUA BALL PEN CO. LTD 3601 MEIHUA ROAD, SHANGHAI ,CHINA

练习3 根据下列所给资料缮制发票一份。唛头号码由受益人决定。

FROM BRITISH BANK OF THE MIDDLE EAST,JEBEL HUSSEIN, AMMAN, JORDAN.

TO THE HONG KONG AND SHANGHAI BANKING CORPORATION LIMITED.

SHANGHAI OFFICE: 6/F FU TAIANSION 104 HUQIU ROAD. SHANGHAI,CHINA BENEFICIARY: GOOD FRIEND ARTS AND CRAFTS IMP. & EXP. CO.

301 SAN TIAO XIANG , CHAOZHOU, GUANGDONG, CHINA

APPLICANT: INTERNATIONAL TRADING AND RE-EXPORT CO.(ZERKA FREE ZONE). P.O.BOX 1147.AMMAN-JORDAN.,FAX:623267,TEL:630353.

DC NO.: DCFJOM970603

FORM OF DC: IRREVOCABLE

DATE OF ISSUE: 20 MAY,2004

EXPIRY DATE AND PLACE: 30 JULY, 2004 CHINA

DC AMOUNT: USD26160.00, CFR AQABA, JORDAN,

MAX CR AMT: NOT EXCEEDING….

AVAILABLE WITH/BY: ANY BANK BY NEGOTIATION

DRAFTS AT: AT SIGHT FOR FULL INVOICE VALUE, MENTIONING THIS DC NO.

DRAWEE: ISSUING BANK

LATEST DATE OF SHIPMENT: 15 JULY 2004

GOODS: 24000 PAIRS “EVA” SLIPPER MODEL DO27 SIZE 36-40

24000 PAIRS “EVA” SLIPPER MODEL DO02 SIZE 30-35

ALL IN 4 ASSORTED COLORS, LIGHT BLUE, RED, PINK AND VIOLET

AS PER S/C 97 ACX417 DATED 17.4,2004

DOUMENTS REQUIRED:

SIGNED INVOICES IN SIX COPIES SHOWING THAT THE GOODS EXPORTED ARE OF CHINESE ORIGIN, THE ORIGINAL INVOICE IS TO BE DULY CERTIFIED BY THE CHINA COUNCIL FOR THE PROMOTION OF INTERNATIONAL TRADE.

ADDITIONAL CONDITIONS:

1)“MADE IN CHINA” MUST BE STICKED ON EACH PAIR AND THE RELATIVE INVOICES MUST CERTIFY TO THIS EFFECT.

2)INVOICES MUST CERTIFY THAT THE CARTON SIZE ASSORTMENT IS AS FOLLOWS:

FOR SIZE 36-40:36/6,37/12,38/15,39/15,40/12,EQUAL 60 PAIRS.

FOR SIZE 30-35:30/8,31/8,32/10,33/10,34/12,35/12,EQUAL 60PAIRS.

3)ALL DOCUMENTS REQUIRED UNDER THIS DOCUMENTARY CREDIT SHOULD BE ISSUED IN ARABIC AND/OR ENGLISH.

4)ALL DOCUMENTS REQUIRED UNDER THIS DOCUMENTARY CREDIT MUST MENTION THIS DC NUMBER AND THE ISSUING BANK NAME.

好友工艺品进出口公司

GOOD FRIEND ARTS AND CRAFTS IMP. & EXP. CO.

301 SAN TIAO XIANG , CHAOZHOU, GUANGDONG, CHINA

练习4 根据下列提供资料,填制加拿大海关发票一份。商品的有关资料如下: ALL THE GOODS ARE PACKAGED IN 728 CTNS , AND NET WEIGHT IS 17760KGS,GROSS

WEIGHT IS 18890KGS, PAYMENT BY L/C 45DAYS SIGHT,

PURCHASER’S ORDER NO.:TIANTANG2381,L/C NO.:NKB210C8,THE GOODS ARE SHIPPED

ON 04.5.2.

该批商品的发票如下:

CHINA TIANTANG INTERNATIONAL TECHNICAL I/E CORP.

14 TIANTANG VILLAGE,NANJING,CHINA

INVOICE

MESSERS:NO. : A123

ABC TOOLS TRADE CO. LTD. DA TE: MAY 9,2004

3/17 SUN BUILDING,SHEARSON CAMBRIDGE

TORONTO ,CANADA

FROM SHANG TO TORONTO BY SEA

MARKS DESCRIPTION OF GOODS QUANTITY UNIT PRICE AMOUNT

ABC 6V CORDLESS DRILL-TT1 798PCS USD10.50 USD8,379.00

34KL-B 6V CORDLESS DRILL-TT2 1070PCS USD28.00 USD29,960.00

1-728

CIF TORONTO

TOTAL: 1,868PCS USD38,339.00

CHINA TIANTANG INTERNATIONAL

TECHNICAL I/E CORP.

张三

Revenue Canada CANADA CUSTOMS INVOIE

发票收据管理办法 【篇一:发票、收据内部控制管理制度】 第一章总则 第一条:为了规范企业发票、收据管理,加强财务监督,根据《中 华人民共和国发票管理办法》《中华人民共和国税收征收管理法》,结合企业实际,特制定本制度。 第二条:本制度所称发票、收据(统称为票据)是指在购销商品、 提供或者接受服务以及从事其他经营活动中,开具、收取的收付款 凭证。 第三条:国家税务总局统一负责全国发票管理工作。发票的种类、 联次、内容及使用范围由国家税务总局规定。 第四条:本制度适用于本企业所属部门。 第二章机构设置及职责 第五条:票据由财务部门、使用部门负责管理,内部审计部门负责 审查监督。 第六条:财务部门负责票据的领购、开具、保管及核对、核算工作,财务部设置票据管理人员一名,负责票据的按规领取,发放登记、 回收核对、收入对账等项工作。 第七条:使用部门负责票据的按规开具及妥善保管、按照财务部门 要求的期限及时交回,接受财务部门对收入情况、票据存根联次的 核对,定期接受审计部门的检查。使用部门负责人对票据的安全性 负全责,对票据管理人员有定期进行法治教育的责任。 第八条:审计部门负责对票据定期进行检查,对检查结果及时作出 评估报告,上报企业经理审核批准,对票据管理中存在的问题按照 不同性质,及时反馈执行部门,限期整改并督促检查整改结果。 第三章发票领购 第九条:企业依法向主管税务机关申请领购发票。 第十条:企业向税务机关申请领购发票,应当提出购票申请,经主 管税务机关审核后,发给发票领购簿。凭发票领购簿核准的种类、 数量以及购票方式,向主管税务机关领购发票。 第十一条:使用部门应在领取票据时,首先填写《票据领用申请单》,申请单由领用人填写,经部门负责人签字,部门会计签字后,再由财务部部长审查批准,交票据管理人员,根据票据的种类、数

收购发票的检查方法 按现行税收政策规定,增值税一般纳税人直接收购农民自产的农产品,从个人手中收购的废旧物资,使用税务机关统一印制的收购凭证,可以以此为依据,计算进项税额,在当期销项税额中抵扣,使收购发票成为增值税链条中的一个重要环节,体现了统一税法,公平税负、简化税制、保障财政收入的原则,但在具体执行过程中,各地国税部门对同等效力扣税凭证的收购发票视为普通发票管理,缺乏科学有效的监控措施,存在的问题日益凸现。这一由经营者自开自抵,未有任何认证制度约束的收购发票,为不法分子肆意虚开抵扣税款大开方便门,成为基层税务机关无法控制的一大政策漏洞,因此,加大对利用收购发票偷税行为的打击力度已刻不容缓。笔者根据工作实际,认为应从以下几个方面进行税收检查中,堵塞税收漏洞: 一、检查收购发票的使用。发票的开具是否符合规定,有无项目填写不全,是否有超限额开具情况,收购发票的开具对象是否符合要求,有无利用个人身份证集中、反复、轮番填开现象,有无存在对同一个人隔日收购、连续收购出现连续顶格填开的情况,有无出售人姓名不同但身份证号相同,有的不填出售人住址或身份证号码或两项均不的现象。是否整批收购,而不符合零星收购条件现象。 二、检查收购单位的经营能力。实地核查企业经营场所、货物存放地等,尤其是仓库、堆场是否真实。检查其收购量是否与其经营规模相适应。同时检查是否有运输发票,运输发票是否与收购的货物有相对应。 三、检查收购的农产品或废旧物资的价格。看其收购价格是否存在异常情况,有无畸高虚提收购价格现象。 四、检查原材料或库存商品明细帐和仓库保管帐,看是否一致,实地盘点仓库数量,根据检查期当期帐面结存的数量、金额,实地进行盘点,看帐面数量与实际情况是否相当,有无虚增收购数量现象。 五、检查生产企业原材料的耗用,看其成本的结转是否正常,是否与购进时的原材料价格相一致,同时根据原材料明细帐结存的数量和金额,计算其单价,看其与收购价格是否相当。 六、检查收购的货物入库时手续是否齐全,是否有入库单、经办人签字等,同时将凭证中的入库单与仓库保管的入库单相核对,看是否一致;销售时无货物出入库手续。 七、检查收购单位财务核算是否健全,有无现金日记帐、银行存款日记帐等。 八、检查收购单位的注册资金以及企业年使用现金量,看是否相适应。 九、检查是否存在异地收购情况,收购货物的产出地与收购地是否相符,即收购地是否生产收购的货物。

税控发票开票软件发票格式调试方法 操作步骤: 【第一步】点击“【发票管理】-【打印格式设计】-【发票打印格式设计】”菜单项[图1],便弹出发票设计窗口[图2]。 图1 发票打印格式设计

图2 发票打印格式模板列表窗口 【第二步】选中列表中您持有的发票打印格式模板[图3],如果您有多个票种,一个票种一个票种的调试。例如,选择增值税专用发票打印模板,然后点击工具条中的【查看】按钮,便弹出系统已设定好的测试票样窗口[图4]。这是一张专 门用作调试打印格式的测试发票。 图3 选则测试票种

图4 发票打印测试票样窗口 【第三步】点击【页面】[图5],弹出“页面边距设置”框[图6]。点击“预设”出的倒△,出来打印机名称,选择打印发票的打印机。如果您打发票的打印机是默认打印机此处不用动,“预设”即可。手动输入“左边距”和“上边距”的数值,点【应用】,然后【退出】。[“左边距”和“上边距”的数值如何设置见下 文中的“附录”]。 图5 页面设置

图6 页面边距设置 【第四步】将A4白纸横向折叠成发票一样长度,如果有和发票一样大小的凭证打印纸更好。将纸紧靠打印机挡板左边放进打印机,让打印机完全吃纸。有的企业打印机放纸、放发票没有完全吃进,导致打印出框或压线。然后点【打印】-【直接打印】,[图7]打出测试的发票文字。 图7 打印测试发票 【第五步】测试发票的文字打在白纸上后,和电脑上的发票对照,查看文字是否

打全,打完整。有的打印机如映美的可能“密码区”右边不全,税额不完整,需要往左调试挡板。[挡板往左见“附录”]。确认文字完整后,拿一联发票,将发票放在刚打的白纸上面,左边和上边对齐,查看文字是否在发票框里,像图7那样,在框里且不压线。如果不在框里就要再行修改【页面边距设置】中的“左边距”和“上边距”。[修改规则见“附录”]。修改后再次打印到白纸上和发票叠起来比对。直至调整的文字完整且都在框里不压线。此过程可能费时费纸,请耐心。调好后便可开具正式发票。 附录: 1.“左边距”和“上边距”数值 边距的范围为-300到600,发票上一个汉字大约60的距离。不一样的电脑,不一样的打印机,数值不一样,就是一样的电脑打印机,数值也不一样。需要多次用白纸实际调试。没有固定数值。经过多次安装,现给出参考数值,【-180,-20】。可先使用参考数值,再用白纸多次调试到适合您的正确数值。 2.“左边距”和“上边距”数值规则 如果打在白纸上的文字相对于左边和上边对齐的发票向右偏,则将“左边距”缩小,反之增大。比如“左边距”数值是0时,文字偏右两个汉字距离,就把“左边距”数值改为负数,一个汉字距离大约是60,便把“左边距”数值改成-120试试。 如果打在白纸上的文字相对于左边和上边对齐的发票向上偏,则将“上边距”增大,反之缩小。比如“上边距”数值是0时,文字偏上一个汉字距离,就把“上边距”数值改为60试试。 开始如果差距很大可成百成十的改动数值,差不多了,可5个3个的稍微改动数值。 3.挡板调试 左右也可以调试打印机的挡板,特别是如果发票打印不完整,可左移挡板。调好数值后,挡板也不要轻易改动位置。

开具工程款发票的风险及防范 一、工程款收支中常见的不规范问题 1、发票先开,付款在后 一个需要引起重视的问题是发票的问题。目前很多发包人在付款的时候,为了防止承包人收到款后不给付发票,往往要求承包人提供相应的发票后再付款。而根据国务院《发票管理办法》第三条“本办法所称发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证”的规定,发票是收付款的凭证,也即提供发票的行为,将被认为是已经收到款项。 但在实践中,发包人收到发票后,并不一定就能足额付款,这就使得发票金额和实际付款金额存在一定的差额。 2、无正式授权,挂靠人收款 挂靠现象是工程施工领域中老生常谈,却又屡禁不止的问题。挂靠在工程建设中如此普遍,以致工程业主对此也见怪不怪,往往认可挂靠人也即实际施工人的地位,在施工企业提供相应的授权委托甚至没有正式授权手续的情况下,将款项以现金或其他方式支付给挂靠人,而施工企业因只是收取管理费,也放手让挂靠人收取、支用工程款。 3、工程款转支付,手续不齐 工程款转支付,一种情况是第三人欠付发包人款项,发包人通过第三人向承包人支付工程款,第三人支付的款项,视作发包人支付的工程款;另一种情况是承包人欠付第三人款项,发包人直接支付款项给第三人,支付给第三人的款项,也视作发包人支付给承包人的款项。

4、远期汇票支付,记载不规范 远期汇票是指在一定期限或特定日期付款的汇票。目前远期承付商业汇票或商业承兑汇票转让抵作工程款支付,往往该汇票存在远期利率的损失,且大多承兑汇票本身就是经好几次的转手,作抵工程款支付时没有作任何背手给承包人,非常不规范。根据《中华人民共和国票据法》第二十二条规定,票据必须有收款人名称;第二十七条规定转让汇票时必须背书并交付汇票;第三十条规定必须记载被背书人名称,所有这些规定都明确了发包方如果没有经背书写明被背书人为承包方的承兑汇票是不符合法律规定,而如果这种没有明确注明背书人或收款人为承包方的汇票直接交给项目经理或实际施工人,而项目经理或实际施工人又通过各种形式合法套现,从而造成承包方与发包方的关于支付方式是否合法、该支付是否可视为完成工程款支付义务的争议。发包方往往也没有要求承包人收取该承兑汇票履行相应的手续,造成承包方公司难于管理,而当发生纠纷时发包人往往需要证明承兑汇票具体的流向,如果承兑汇票背书给承包方或收款人为承包方,这样就不存在承兑汇票未经承包方公司财务入帐而引起的支付义务是否合法的争议。 另外,用商业承兑汇票支付给承包人应由相关具有授权委托书的人员签字同意用承兑汇票金额作为支付工程款款项的数额,因目前大多商业承兑汇票是远期的,贴息后才能马上支取现金。 5、空白支票支付,转入他方账户 支票是出票人签发,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据。支票在转帐支付中发挥重大作用,但目前在工程款支付领域存在的问题是部分业主在开立支票时使用空白支票,也就是在未写明收款单位名称,对方收款人处为空白,也就是所说的空白支票。而承包人工作人员或实际施工人收到空白抬头的支票,没有通过承包人公司而转用于各种工程费用或其他用途。严格来说收取支票并不能证明发包方已完成工程款的支付义务,只有证明银行支票已支付给承方包时才可以证明已完成支付

附件四 发票识别知识 一、分清税种 发票种类繁多,主要是按行业特点和纳税人的生产经营项目分类,每种发票都有特定的使用范围。要分清各种发票,关键要分清楚增值税和营业税的定义。 增值税:是对从事销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人取得的增值额为课税对象征收的一种税。增值税发票由国家税务局管理,如增值税专用发票,增值税普通发票,工业、商业企业销货发票,加工修理发票等。 营业税:是对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人所取得的营业额征收的一种劳务税。营业税按行业设计税目、税率。营业税纳税人使用的发票由地方税务局管理,如服务业、建筑安装业、运输业、金融保险业等。 对于从事货物的生产、批发或零售的企业、企业性单位及个体经营者的混合销售行为,均视为销售货物,(如:生产单位销售货物时,随同售价收取的手续费、补贴、奖励费、包装费等)。如果一个企业以增值税为主并兼有营业税的经营项目,就应该分别到国税和地税主管税务机关办理。(如:公司生产货物,同时又有租赁、转让无形资产的业务,应分别核算交纳增值税及营业税)。 二、发票共同点 增值税和营业税纳税人使用的发票异同: (一)增值税和营业税纳税人使用的发票的共同点: 1、均有税务监制章:在发票联上方中央印有椭圆型大红色“全国统一发票监制章”,均压印在“发票 联”三字上。 2、自2004年8月1日起,普通发票分类代码统一为12位阿拉伯数字,普通发票号码统一为8位阿拉 伯数字,原旧版发票一律作废。 政策链接: 《国家税务总局关于统一全国普通发票分类代码和 发票号码的通知》(部分摘录) 1、新的统一分类代码和发票号码启用时间为2004 年8月1日,旧分类代码、发票号码截止使用时间 为2004年12月31日(总局另有规定的除外)。 2、2005年1月1日尚未使用的旧发票一律作废。 3、新版普通发票分类代码编制规则 普通发票分类代码为12位阿拉伯数字,从左到

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看! 【税会实务】工程分包如何开发票 经常有学员问这样的问题,例如A公司从甲方接一个工程,之后将工程的80%分包给B公司,A公司应如何开具发票给甲方?B公司又如何开具发票给A公司?网校小编针对此问题进行了如下归纳总结: 现行《营业税暂行条例》第十一条规定:中华人民共和国境外的单位或者个人在境内提供应税劳务、转让无形资产或者销售不动产,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以受让方或者购买方为扣缴义务人。该规定取消了原《营业税暂行条例》第十一条规定的“建筑安装业务实行分包或者转包的,以总承包人为扣缴义务人”的规定。《中华人民共和国税收征收管理法》第三十条规定:扣缴义务人依照法律、行政法规的规定履行代扣、代收税款的义务。对法律、行政法规没有规定负有代扣、代收税款义务的单位和个人,税务机关不得要求其履行代扣、代收税款义务。作为纳税人和税务机关,应根据新的法规,积极应对变化。 《中华人民共和国税收征收管理法》第三十条规定:扣缴义务人依照法律、行政法规的规定履行代扣、代收税款的义务。对法律、行政法规没有规定负有代扣、代收税款义务的单位和个人,税务机关不得要求其履行代扣、代收税款义务。因此,从2009年1月1日起,作为税务机关不得以任何名义要求总承包人代扣代缴税款,当总承包人代扣分包方营业税时,分包方应当拒绝,并按新规定在施工地自行完税。例题中A公司应该给建设方开具工程全款发票。但按工程款的20%计税,因为《营业税暂行条例》第五条第(三)项规定,纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付

登报挂失、遗失登报官网:https://www.doczj.com/doc/788938458.html, 发票遗失如何登报-发票遗失登报声明格式模版 公司证件遗失声明登报包括: 营业执照正(副)本、税务登记证正(副)本、银行开户许可证、组织机构代码证正(副)本(IC 卡)、保险公司收款凭证、展业证、海运提单、合同、票据、公司章.财务章.合同章.法人人名章、外国投资企业批准证书、特殊行业生产许可证、企业常驻代表工作证、保险兼代理业务许可证、安全生产许可证、外汇IC 卡、备案登记表等等 个人证件遗失声明登报范围: 身份证,学历证,车驾号,发动号,车辆合格证书,房地产经济资格合格证,房屋产权证,房屋租赁协议、合同、票据,高级经济师证,护照,律师执业证,外国专家证,外国人就业证,房地产经纪人证,职业资格证书等。 手续提供:办理登报挂失需要提供哪些资料手续?1、个人类证件登报挂失需要提供:声明人身份证复印件、主管单位的盖章证明文件、刊登内容声明人签字。2、企业类证件挂失需要提供:公司营业执照复印件、法人及经办人身份证复印件、主管单位盖章证明文件、刊登内容单位盖章。3、公司注销登报的需先到税务部门备案,才能登报,不能将登报环节前置。具体的也可以咨询我们的客服工作人员。 截稿时间:每天14:00截稿(工作日) ,次日出刊。周五同时截止周六、下周一稿件。 登报地址:报业集团广告中心(提醒:联系在线客服,网上办理更方便哟!!!) 刊登模版:登报挂失格式怎么写?以下所提供的登报挂失范文是我们编辑部定期整理更新的,如遇到部分特殊证件或政策发生改变的,请以主管部门规定为准。

登报挂失、遗失登报官网:https://www.doczj.com/doc/788938458.html, 收费标准:登报挂失多少钱? 登报挂失收费标准有三种情况:1、按照字数或内容多少收费2、按照证件或公告类型收费。3、涉及到具体的版本也会有所区别。所以办理登报挂失时,请具体依照广告部工作人员的计算标准。

发票管理相关规定 (试行) 为加强发票管理,规范发票交接程序,自2009年1月份起,设立发票管理员,由电煤结算员兼任。具体发票管理程序如下: 一、采购员负责从供应商处收回采购物资发票,电煤发票由发票管理员负责收回,同时建立发票接收登记簿,对发票的接收时间、开票日期、发票数量或重量、单价、金额等信息进行详细登记。原则上发票的开具日期不能超过合同的有效期限。当月发生采购行为产生的采购发票原则上当月开至我公司,当月不能开具的,次月必须开至我公司。至第三个月开至我公司的发票,采购员有权拒收。 二、采购员收到发票后进行审查,对于出现下列情况的发票拒收并退回供应商,同时通知供应商及时更换。 1、发票自开票日算起超过60天的。 2、发票购货单位资料开具错误的。 3、发票单价、金额、税率及数量(或重量)不正确的。 三、采购员审核后,于收到发票后的2个工作日(含接收发票当日)内将核对无误采购物资发票及该项(或该批)采购物资的采购合同或订单、采购审批单、入库通知单等全套资料一起交发票管理员,并签字交接。零散采购物资发票可随时交接,常用物资或长期供应商的发票最迟于每月18日(含18日)前交给发票管理员。每月18日以后再送交的发票,发票管理员有权拒收,同时对相关采购员进行考核。 四、发票管理员收到全套资料后,于2工作日(含接收发票当日)内审核完毕,审核内容包括:发票是否在认证期内,资料是否齐全,票

面资料是否清晰、正确,合同或订单、采购审批单、入库通知单中的单价和数量(或重量)是否一致,质检是否合格,电煤发票是否与结算单中的金额、单价、重量等一致,过磅单是否齐全等,上述任何一项不符合条件的不予接收。主管副总批准的除外。 五、发票管理员将审核后符合条件的发票送交相关仓库,与仓库保管员建立书面交接记录。 六、仓库保管员收到发票后,正常情况下,每天发票数量在5笔(含5笔)以内的于2个工作日(上午收到发票当日算1个工作日)内办理完入库手续。每天发票数量在5笔以上的,仓库保管员于3个工作日(上午收到发票当日算1个工作日)内办理完入库手续。每月15日至19日收到的发票,仓库保管员于3个工作日(上午收到发票当日算1个工作日)内办理完入库手续。仓库保管员办理完入库手续后当日通知发票管理员。发票管理员可以代替采购员签字办理入库。 七、发票管理员从相关仓库取回发票,并同仓库保管员进行书面交接。发票管理员将发票先后交处长和主管副总签批后,于1个工作日内送交财务部,最迟于每月23日(含23日)前送交财务部,并同财务部建立书面交接记录。电煤发票可随时送交财务部。 八、对于采购员预付货款的,来发票后,由发票管理员负责在财务部核销其记录。 本规定自公布之日起实施。 二00九年一月十五日

一、收集、检验发票 1、每月一收发票并于月末上交 2、有效发票: (1)定额发票(必须是椭圆形的财务专用章,商店章不行) (2)机打发票(抬头付款单位必须写的是:山东大学) (3)校内转账结算单,粉红色,是唯一收据(教超、地超、租场地) 无效发票: (1)收据一律不行/做账时所购物品一定要和商店相对应(例如凑发票是,买胶带气球的钱不能写在电脑商店发票背后,与事实不符,注意看财务章) (2)买水、买饭的不予报销,走别的账 3、写发票:拿到发票当时,在发票背面,靠左空白出,用黑色签字笔写好 (1)部门、活动(什么部门举办的什么活动) (2)买的什么东西(不能笼统地写办公用品,必须写具体买的什么东西,单价×数量,无法统计数量的可以不写,如:彩带、气球) (3)出钱人及联系方式(方便核对) (4)写错用签字笔直接划掉即可,只要能看清楚就可以 4、买发票:中心校区北门外小卖部内即可买到,但注意在同一商店内不能买超过400元发 票(若超出400元需列明细并盖章)PS:建议按部门分配好各自买发票的商店 5、的票每次报的钱数不得超过一次所报总数的10% 二、贴发票 1、结算单表格内只需填写4项:办公用品,复印、印刷版面费,市内交通费,场地、设备 租赁费(在表格第二列最后空白一栏需自己填写);除表格外,还需填写合计(汉字大写,详情咨询度娘)如不符合以上4项,需要用别的物品替代 2、一张单子上的票不能超过200元 3、一张结算单可附多张粘贴单,要按类别贴,每张粘贴单上贴结算单表格内的一项发票 4、贴发票不得超过粘贴单的装订线以及边框,可以从后往前贴,呈鱼鳞状 三、整理、上交发票 1、每个部门要列出明细单:部门、活动、方面(即结算单上4项)、具体物品、金额

:《江苏省国家税务局收购发票管理办法》 第一章总则 第一条为了进一步加强收购发票管理,保障国家税收收入,更好地维护市场经济秩序,根据《中华人民共和国税收征收管理法》、《中华人民共和国发票管理办法》及其实施细则等有关税收法律法规、规章规定,结合我省实际制定本办法。 关联法规: 第二条本办法所称收购发票,是指国家税务局监制的废旧物资统一收购发票和农业产品统一收购发票。 第三条废旧物资统一收购发票是指向城乡居民个人(不含从事废旧物资收购的个体经营者)收购废旧物资时,由付款方向收款方开具的发票。 废旧物资是指社会生产和消费过程中产生的各种废弃物品,包括经过挑选、整理等简单加工后的各类废弃物品。 第四条农业产品统一收购发票是指向农业生产者个人(不含从事农产品收购的个体经营者)收购自产农业产品时,由付款方向收款方开具的发票。 农业产品是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。 第五条鉴于粮食(油料)、棉花、鲜茧等农产品收购业务的特殊需要,农业产品统一收购发票式样另设“粮食统一收购发票”、“棉花统一收购发票”、“鲜茧统一收购发票”三种,只限于收购粮食(油料)、棉花、鲜茧专用,除此之外的其它农产品收购使用“农业产品统一收购发票”,以上四种式样的收购发票,统称为农业产品统一收购发票(下同)。 第六条本办法适用于在本省境内从事废旧物资回收经营和农业产品收购业务的单位和个体工商户。 第二章收购发票的印制管理 第七条收购发票的规格、版面金额、票样。 收购发票规格统一为190mm x105mm=40开。 废旧物资统一收购发票版面金额为百元(票样见附件一)。 农业产品统一收购发票(含棉花、鲜茧收购发票)版面金额为千元、万元两种(票样见附件二、三、四、五、六、七、八)。粮食统一收购发票版面金额和票样仍按苏国税发[2003]169号文件执行。 第八条收购发票的票面设计。在原普通发票基本要素的基础上,增加出售人签名、联系电话等栏

增值税发票收取管理规定 归属体系:鹏润投资(国美电器)有限公司经营管理手册――财务系统分册 文件编号:鹏润-财—货款结算004 撰写单位:鹏润投资(国美电器)财务中心 版本:第一版 生效日期:2004年4月1日 机密等级:□机密■一般 合计页数:8页正文页数:6页 附件个数:1个 制度正文目录: 1. 目的:为加强分部货款结算工作中收取增值税发票的管理与监控,特制定本规定。 2. 范围: 2.1适用范围:本规定适用国美电器各分部财务部、采销部门。 2.2发布范围:鹏润投资(国美电器)财务中心;采销中心;各分部。 3.名词解释: 无 4.职责: 各分部结算组负责审核管理增值税发票的收取及结算工作。 5.作业内容: 5.1增值税发票的审核要求 5.1.1发票信息要求 各分部结算组要将分部的税务登记信息详细的提供给供应商,并且在结算组的醒目位置用标牌标识分部的税务登记信息,列明增值税发票填开应注意的基本事项; 如果供应商开具的发票与分部结算组提供的税务登记信息不符,财务将对此类发票拒

收。已收到的发票检查其正确性,若有不符处及时将有错误信息的发票返还给供应商,如不按此执行,后果由收票人自负。 5.1.2发票的开具要求 5.1.2.1所收发票必须写明开票日期和国美电器分部详细、准确的税务登记信息。 5.1.2.2所收发票必须写明下列内容: 货物或应税劳务名称写明所购货物正确名称(如附清单注明附清单几份); 规格型号详细注明所购货物的规格及型号(如附清单此项可不填写但在清单上须注明); 正确填写所购货物的计量单位(如附清单此项可写批或不写但在清单上须注明); 数量栏写明所购货物的正确数量(如附清单此项可不写但在清单上须注明); 单价栏写明所购货物的正确单价,必须保留小数点后四位(如附清单此项可不写但在清单上须注明单价并保留小数点后四位)。 5.1.2.3金额处填写不含税金额(如没有清单此项等于所购货物数量与单价的乘积、也等于含税金额/(1+税率)),如果最高位前没有填满用¥号封住;税率处填写正确的税率;税额处填写金额为不含税金额乘以税率后的积数,此项也等于[含税金额/(1+税率)]*税率,如果最高位前没有填满用¥号封住; 5.1.2.4价税合计大写处用正确的大写数字将金额写在相应位置,小写处正确写明价税合计小写金额;金额与税额的合计数为价税合计金额数; 5.1.2.5单位名称、地址、电话、税务登记号、开户银行及账号处必须用开票单位增值税发票专用长条章盖讫,不得手写(指手写发票); 5.1.2.6发票上必须加盖开票单位财务专用章或发票专用章; 5.1.2.7发票如果是税务局代开的,发票上应同时有税务局代开发票专用章和供应商财务专用章或发票专用章; 5.1.2.8发票要求不得折叠、卷曲; 5.1.2.9 以上5.1.2.1-5.1.2.6条均要求清楚明晰,不得涂改,除备注栏外一律不得再添加内容,清单中只有金额一列的,合计数大小写必须与发票不含税金额一致,要求每页均填写当页合计数;如清单中有金额、税额各列的,各列合计数必须与发票上相应位置金额一致。清单填写及盖章要求与发票一致; 5.1.2.10清单如有涂改,请对方在涂改处加盖财务专用章或与开票人一致的人名章。 5.1.3对机打增值税发票的其他要求: 机打增值税发票分为带密码区机打发票和不带密码区机打发票两种; 带密码机打发票要求对方开具日期到付款日期时间不得超过90天,如在相应经办人员手中延误过期,财务将不予接收此票; 不带密码的机打发票暂时税务没有此类通知; 机打发票不得折叠、卷曲、不得粘贴附件、密码区不得有划痕。 5.1.4对不能认证、抵扣的增值税专用发票的退换要求:要求供应商同城3天内、异地7天内退换。 5.2增值税发票的管理规定: 5.2.1增值税票已收而款未付: 结算会计在收到供应商增值税票时,不能立即向供应商支付货款的,结算会计必须立即向供应商出具收到“增值税票”的收据; 收据由实际收到增值税票的结算会计开出,收据必须记载收据开具日、供应商名称、税票号码、税票金额、开票人签名确认、加盖公司发票专用章; “增值税票”收据作为供应商税票已交付的证明,实际结算时供应商代表必须交付“增值税票”收据后,才能办理往来款项的结算;

收购发票开具 提出如下问题: 专家好!请问我们企业向农户收购地产品,对方怎样开具发票给我呢,有哪些要求?开具的发票能否抵扣? 尊敬的会员: 您提出的问题专家解答如下: 你公司可以从税务部门领取农产品收购凭证,开具给农户,而不是农户开具发票给你公司,可以按票面金额的13%抵扣税金。 参照: 山东省国家税务局关于加强农产品收购发票使用管理的意见 【发文单位】山东省国家税务局 【发布文号】鲁国税发〔2010〕73号 【发文日期】 2010-04-12 【是否有效】全文有效 各市国家税务局(不发青岛): 为进一步加强和规范农产品收购发票(以下简称收购发票)的使用管理,强化以票控税,堵塞税收漏洞,现提出以下意见: 一、主管国税机关应加强收购发票购票资格的审核,应重点审核以下内容,经审核符合条件的,方可领购收购发票。 (一)有固定经营地点、仓储设施或设备; (二)购进的货物属于《农产品征税范围注释》列举的农产品; (三)具备收购业务所必需的人员和资金; (四)收购地生产拟收购的农产品; (五)会计核算健全,能够准确提供税务资料; (六)其他应具备的条件。 二、在发票领购环节对收购发票实行限量、限期管理。 (一)对收购发票实行分次限量领购,每次最大购买量不得超过一个月的使用数量。其中对新核定使用农产品收购发票一年以内的纳税人,每次领购收购发票不得超过10天的使用数量。 (二)纳税人收购发票领购使用数量不能满足当月经营需要的,应按规定申请增加收购发票领购使用数量,主管国税机关可根据需要进行实地核查,核查的主要内容是查看纳税人的收购计划、设备生产能力、销售和收购渠道等情况,查看纳税人申请的月领购使用数量是否与收购资金、设备实际生产能力、收购业务量变化等相匹配。 (三)主管国税机关在发售收购发票时应实行验旧购新制度,收购发票使用期限最长不得超过两个月。 (四)主管国税机关应根据纳税人实际生产经营情况随时调整纳税人发票领购使用数量,实施动态管理。对于收购发票连续三个月实际使用数量低于核定领购使用数量的,主管国税机关应根据实际情况对其领购使用数量进行重新核定。 三、严格收购发票的开具管理

Proforma Invoice 形式发票 Airway Bill No.:运单号 Total Invoice Value: 物品报关总价 No. of Piece : 物品数量:0.5kg (1件) Total Weight :物品总重 Dimensions : 尺寸 Reason for Export: 出口理由 I declare that the information is true and correct to the best of my knowledge, and that the goods are of origin. I (name) certify that the contents of this shipment are as stated above.(声明) Signature: 发件人签名/盖公章:王泽润 Shipper: 以下是发件人信息 Company Name:公司名称 TALY Chemical Industrial CO., Ltd Material Safety Data Sheet Address:地址 No. 578, The Second South Road, Economic and Technological Development Zone,Longquan, Contact Name:联系人 Xiao Phone/Fax:电话/传真 028;传真:028 Address: 地址 144 barrett circle Melville NY11747 USA City: 城市 N Y (纽约) State/Country:国家 U SA (美国) Contact name:收件人 hong liu

乐税智库文档 财税法规 策划 乐税网

关于收购发票使用管理有关问题的通知 【标 签】发票使用管理,收购发票,管理有关问题 【颁布单位】深圳市国家税务局 【文 号】深国税发﹝2000﹞217号 【发文日期】2000-05-17 【实施时间】2000-05-17 【 有效性 】全文有效 【税 种】发票管理 各分局、区局: 为严格收购发票的使用管理,规范其抵扣行为,堵塞税收漏洞。根据《中华人民共和国发票管理办法》、《中华人民共和国税收征收管理法》及《增值税暂行条例》有关规定,结合我市实际,现就收购发票使用管理有关问题通知如下: 一、使用范围 收购发票是在特殊情况下由购货方向销货方开具的一种由税务机关统一印制的发票。根据其用途不同,分为可抵扣收购发票和不可抵扣收购发票两类,可抵扣收购发票由存根联、发票联、抵扣联及记帐联组成,只限于直接从事农产品收购业务以及废旧物资经营的增值税一般纳税人领购使用,不可抵扣收购发票没有抵扣联,供直接从事农产品收购业务以及废旧物资经营的小规模纳税人领购使用。 二、资格审查 (一)领购使用收购发票必须具备的条件 1、有固定的生产经营场所; 2、财务制度健全,能单独核算收购业务。 (二)企业申请领购使用收购发票须提供资料 1、领购使用收购发票申请表(详见附表);

2、营业执照副本及复印件; 3、经营场地使用证明。 (三)审批程序 需领购使用收购发票的企业,持上述资料向主管税务机关发票管理部门提出申请,发票管理部门根据企业实际情况,提出是否供票的具体意见,申请领购使用可抵扣收购发票的,经主管税务征收分局、区局审查后报市局审批;申请领购使用不可抵扣收购发票的,由主管税务征收分局、区局自行审批。 三、供售管理 收购发票严格实行限量发售和验旧供新制度,并严格执行“以税控票”制度。原则上每次领购数量每种面额不得超过1本。超过限量领购的,必须经分局、区局主管业务局长审批。发票管理部门应设置专人负责收购发票的发售和验销工作,并单独设置收购发票领购台帐,逐户逐次如实登记发售领购情况,同时审核企业是否如实申报纳税。 四、抵扣管理 根据企业生产经营的不同情况,可抵扣收购发票的抵扣管理分为以下两种方式: (一)先审核后申报抵扣的方式 这种方式用于工业企业。领购发票前,要求其对所经营的收购业务,实行单独核算,并建立收购货物分类明细帐。申报抵扣时,附报当期开具的收购发票及有关的运费凭证、验收凭证、入库凭证、出库凭证等资料。由核税部门审核其购进、销售、库存及开票数量、金额等是否对应,同时,审核其收购货物占产品总成本比例、产品出品率等因素是否合理、并审核其收购发票的使用情况后,才予以抵扣。 (二)按照核定毛利率进行抵扣的方式 这种方式用于商业企业。领购发票前,要求其对所经营的收购业务实行单独核算。申报抵扣时,税务机关根据从事农产品及废旧物资收购业务企业的上年平均进销差所确定的平均毛利率,依当期销售额和规定的扣除率计算企业当期实际抵扣进项税额的办法执行。计算公式为: 当期实际抵扣的进项税额=当期销售额x(1-上年平均毛利率)x扣除率 平均毛利率由征收分局、区局根据企业的实际情况,在每年的年初确定,平均毛利率确定后一年不变。

天津东方雨虹施工项目建安票开具管理制度 一、目的: 为满足客户开发票的要求,保证开具建安发票的真实性准确性,确保公司开发票流程的规范性,特明确以下开建安发票管理制度。 二、开具建安发票的管理要求: 1、施工合同开具建安发票需要业务员分清合同是与业主签订的还是总包签订,若是业主,我方直接根据双方签订的施工合同去地税局备案开具发票;若为总包方,需要业务员和总包沟通,确认建安号并提供由总包加盖公章的《建筑业工程项目情况(登记变更注销)表附表,我方才可以去项目所在地地税局做分包启动,然后开具发票。 2、实际工程量超合同工程量的施工项目须事先提供补充协议(或双方加盖公章的签证单原件)及加盖客户公章的《建筑业工程项目情况(登记变更注销)表附表。 3、申请开具建安票前本地项目须提前一天、外地项目提前两天通知财务做项目备案。签北京工程公司合同的施工项目,需提前一周告知财务,财务根据进津备案的程序在北京公司地税局开具外管证,方可开具建安发票。 三、开发票流程: 1、开发票前,业务员根据与客户签订的合同,填写开发票申请表,包括项目名称,项目地址,客户名称,项目登记单号(JA号),金额。 2、部门经理审批。 3、工程会计审核开发票申请表的相关信息,确认能否开具。

4、开票会计开票。 5、工程会计加盖发票专用章,业务员领取并登记,按期返回客户签收的发票复印件。 6、工程会计进行归档。 四、本制度适用天津东方雨虹防水工程有限公司有开具建安发票需求的人员。 五、附则 1、本制度涉及的流程及表单包括:建安票开具流程、《建安票开票申请单》 2、本制度由财务部负责管理和解释 3、本制度2014年2月10日首次建立,建立后的版本自2014年2月10日起执行。 附件:

关于发票、收据、支票的管理规定 一、发票、收据的领用 将每本发票、收据的号码分别记录在登记薄上,登记内容包括:发票、收据号码、购入日期、发放日期、领取人姓名及签章、旧发票、收据退回日期及退回人签章。 1.新发票、收据购入后,保管人需将每本发票、收据的号码一一记 录。 2.只有负责营业收入的会计及各岗位收银员才有资格领取发票、收 据,其它人员一律不允许领用发票、收据。 3.基本领取数各为二本,或根据各自的工作情况增加减少领取数 量。 4.发票、收据的保管人员在未收回以前发给相应人员的旧发票收据 时,不得发出新发票及收据。 5.票据保管员应跟踪那些已发出相当一段时间但仍未退回换新的 发票和收据。 二、收据的开出及收回管理 在开收据时应遵守以下规定: 1.会计人员只能对收回的借款或借款余额开出收据,前厅收银员只 能对预收定金或预收其他款项及杂项收入开出收据。 2.收据中的收款事由应确切陈述在收据上,并留有交款人签字。 3.如果是预收定金,总出纳或前台收银员应立即通知有关部门。 在开发票时应遵守以下规定: 1.收银员开据发票时应根据各营业岗位服务员结帐通知及客人通 知打印帐单,根据审核无误的帐单,开据发票,发票金额要与帐单相符。填列内容包括:客户名称、日期、项目、单位、数量、单价、金额、填票人,并加盖发票专用章,前台发票内容可将全部消费项目开在一张发票上,也可分项开据。 2.会计人员在开据发票时,应按前台转入有关收入帐单及后台收入

的款项开据发票。 3.负责开据发票的会计人员及收银员,应严格按照国家发票管理规 定,据实填列,对弄虚作假、虚领虚开发票、违反规定的按《中华人民共和国发票管理规定》处理。 三、旧发票、收据收回时,应检查收据起止号码是否连续,作废 联是否齐全,并在“发票、收据领用登记薄”上注销。 四、支票的使用及管理 1.支付预付款: 在预付货款时,出纳应根据合同或协议,填写借款申请单,报请有关领导批准后转出纳,填制转帐支票,由财务总监加盖法人章及财务专用章后,在支票领用登记薄上登记,同时需由领用人及经办人签字。 2.支付货款: ①在支付市内零星采购货款时,经办人持批准的采购申请单,由经办人填制“借款申请单”经有关领导签字后,转总出纳填制转帐支票,由财务总监加盖法人章及财务专用章,在支票领用登记薄上登记,同时需由领用人及经办人签字。 ②货款支付坚持验货付款的原则,支付货款时由经办人将发票、入库单按规定粘贴好,交有关会计核对,经有关领导签字批准后,会计填制凭证转出纳填制转帐支票。办理支票盖章,领用手续。3.出纳随时检查现金支票及转帐支票的使用情况,对已签发出的支票要及时催收发票予以报销,作废支票必须在存根及正票上同时加盖“作废”戳记,并妥善保存。 五、本规定自批准之日起执行 财务部 二00一年三月二十一日

收取发票管理规定 (一)、普通发票 取得的普通发票应一次套写完成,不能有涂改、后填现象,发票印章正确,项目填写规范,大小写金额相等,客户名称、日期、物品名称、数量、单价齐全,字迹工整,禁止使用繁体字,错别字。(二)、增值税专用发票 A、取得增值税专用发票的范围 1、原材料、燃料动力、外购半成品、工具、器具; 2、采购劳保用品、办公用品及低值易耗品; 3、加工、机器设备维修费用。 B、取得增值税发票时应注意的问题 1、在取得增值税专用发票时,计算的金额应当与普通发票金额相等,不得因开具增值税专用发票而提高单价或发票总金额。 2、取得的增值税发票应一次套写完成,不能有涂改、后填现象,发票印章齐全。(必须是销售单位的发票专用章或财务专用章,或税务机关代开发票章)。项目填写规范,货物或应税劳务名称应中文名称,不能以字母或数字代替,项目较多时,应附“销货清单”。(并盖单位财务专用章、发票专用章)。不能再给丁的空行外擅自增加行数,字迹要工整,禁止使用繁体字,简化字,错别字。 3、采购货物或对外付款时,收款人与出票人名称必须一致,单位名称发生变更时需向我公司提供名称变更说明及当地税务机关出具的

证明。 4、在采购货物时,如为一般纳税人,除取得合法增值税专用发票外,还要求对方出具一般纳税人资格证(复印件)留底备查。 5、加工、修理发票,在取得加工、修理发票时,应注意开票人所在地区是否同开具的发票为同一地区。如果开票人属流动经营,应在劳务发生当地税务机关开具增值税专用发票。 6、在小规模纳税人处采购货物时需取得税务登记证(复印件),以辨别从该处取得增值税专用发票的税率4%、6%,如果是小规模商业企业(如经营部、商店等只有零售与批发业务),适用税率4%,除此之外适用税率6%。 7、采购人员报销时,必须持取得的增值税专用发票“发票联”与“抵扣联”及本单位仓库出具的入库票方可报销。没有取得“抵扣联”的,采购人员应向销货单位索取或要求该单位重新开具,并将原发票退回该单位。 (三)、运输发票 1、取得运输发票必须是国营铁路、民用航空、公路和水上运输单位开具的发票,及从事货物运输的非国有运输单位开具的套印全国统一发票监制章的运输发票; 2、运输发票应一次套写完成,不能有涂改、后填现象,发票印章齐全,项目填写规范,投票面内容完整,填写公里、吨数等不能有缺项现象。 3、托运单位与付款单位要一致;

营改增前的工程5月1日后取得增值税发票是否可以抵扣 2016/10/20 A生产性企业与B建筑工程公司于2016年1月签订建筑工程合同。合同规定,B企业为A企业建造厂房一座,按完工进度分期结算工程款。在建工程开工时间在5月1日之前。5月1日前付款100万元,取得营业税发票。5月1日后付款200万元,取得增值税专用发票。这种情况下,A企业取得的增值税专用发票能否抵扣进项? 笔者认为,虽然《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称36号文件)规定,5月1日后取得的不动产在建工程,进项税额可以分2年抵扣,但对“取得”时点的判断没有做出具体规定。随后发布的《不动产进项税额分期抵扣暂行办法》规定,5月1日后购进的建筑服务,用于新建不动产,其进项税额可以分2年抵扣,但同样未明确规定“购进”时点。规定的模糊为纳税人增值税处理带来风险与困惑。 根据以上案例,如果A在5月1日前根据建筑工程合同已对工程验收合格并应当在5月1日前付款,仅是付款时间延迟到5月1日后,则B企业发生的是营业税纳税义务,应当缴纳营业税并向A企业开具营业税发票。此时,A企业取得B企业违规开具的增值税专用发票抵扣进项税具有一定税务风险。如果A企业根据建筑工程合同应当在5月1日后付款,则B企业未发生营业税纳税义务。不动产在建工程开工时间在5月1日之前的建筑工程合同属于老合同。根据36号文件,B企业可以选择按照3%简易征收方式缴纳增值税或11%的增值税率按照一般纳税方式缴纳增值税。此时,A企业取得B企业开具的增值税专用发票是否可以抵扣,取决于是否符合36号文件和《不动产进项税额分期抵扣暂行办法》中对于不动产在建工程“取得”和“购进”的规定。 生产性企业建造厂房一般通过出包方式交由建筑工程公司完成。不动产在建工程从工程合同的签订,验收,直至付款,往往耗时较长,中间经过一系列关键时点。上述情况下哪一个时间节点为不动产在建工程的取得时点或建筑服务购进时点目前营改增公告并未给予清