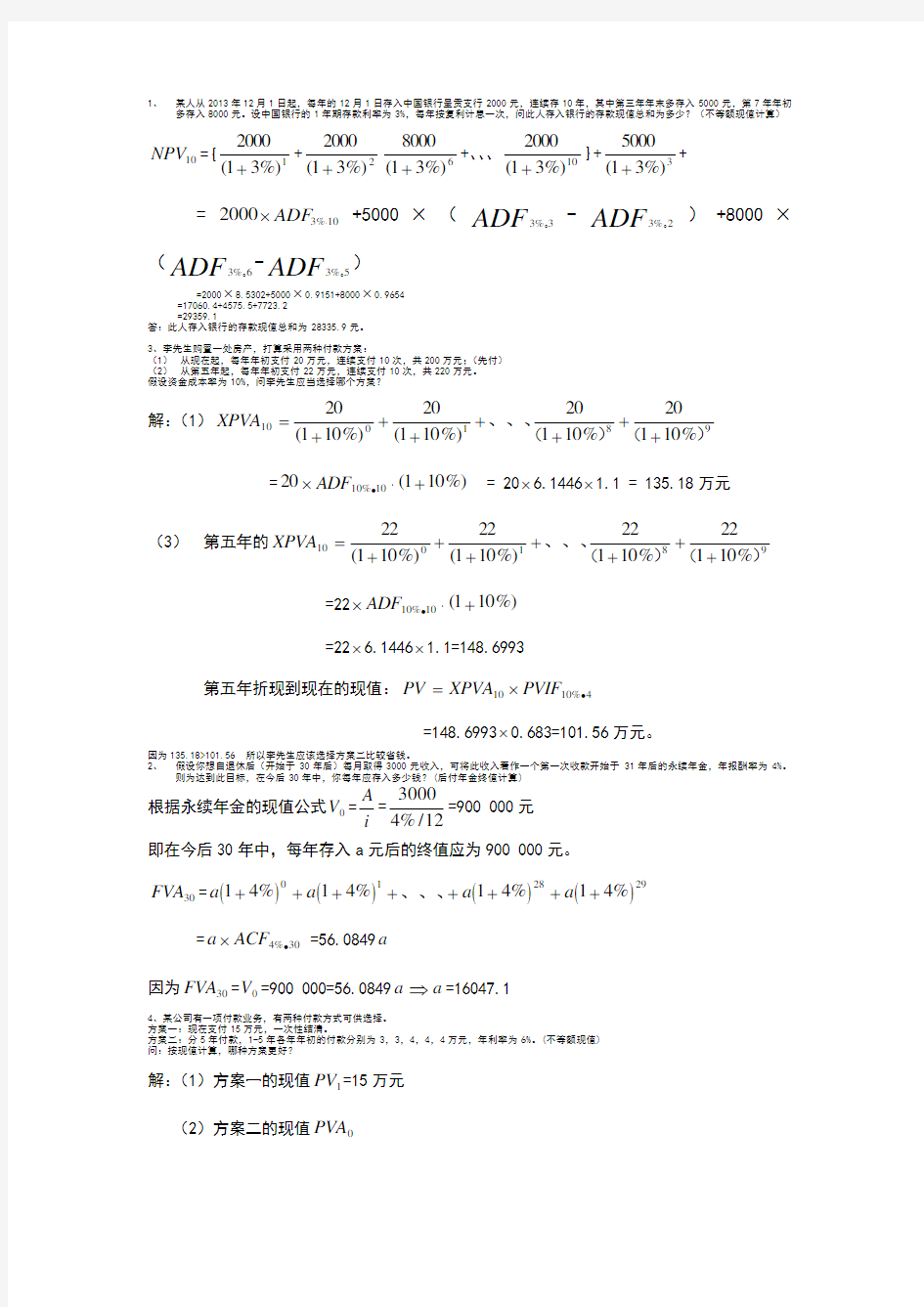

1、 某人从2013年12月1日起,每年的12月1日存入中国银行呈贡支行2000元,连续存10年,其中第三年年末多存入5000元,第7年年初

多存入8000元。设中国银行的1年期存款利率为3%,每年按复利计息一次,问此人存入银行的存款现值总和为多少?(不等额现值计算) 10NPV ={1%)31(2000++2%)31(2000+6%)

31(8000++、、、10%)31(2000+}+3%)31(5000++ =10%32000??ADF +5000×(ADF 33%。-ADF 23%。)+8000×

(ADF 63%。-ADF 5

3%。) =2000?8.5302+5000?0.9151+8000?0.9654

=17060.4+4575.5+7723.2

=29359.1

答:此人存入银行的存款现值总和为28335.9元。

3、李先生购置一处房产,打算采用两种付款方案:

(1) 从现在起,每年年初支付20万元,连续支付10次,共200万元;(先付)

(2) 从第五年起,每年年初支付22万元,连续支付10次,共220万元。

假设资金成本率为10%,问李先生应当选择哪个方案?

解:(1)981010%10120%10120%)101(20%)101(20)

()(、、、+++++++=XPVA =%)101(2010%10+???ADF = 20?6.1446?1.1 = 135.18万元

(3) 第五年的981010%10122%10122%)101(22%)101(22)

()(、、、+++++++=XPVA =22%)101(10%10+???ADF

=22?6.1446?1.1=148.6993

第五年折现到现在的现值:4%1010??=PVIF XPVA PV

=148.6993?0.683=101.56万元。

因为135.18>101.56 所以李先生应该选择方案二比较省钱。

2、 假设你想自退休后(开始于30年后)每月取得3000元收入,可将此收入看作一个第一次收款开始于31年后的永续年金,年报酬率为4%。则为达到此目标,在今后30年中,你每年应存入多少钱?(后付年金终值计算) 根据永续年金的现值公式0V =i A =12

/%43000=900 000元 即在今后30年中,每年存入a 元后的终值应为900 000元。

30FVA =()()()()29

2810%41%41%41%41++++++++a a a a 、、、 =30%4??ACF a =56.0849a

因为30FVA =0V =900 000=56.0849a ?a =16047.1

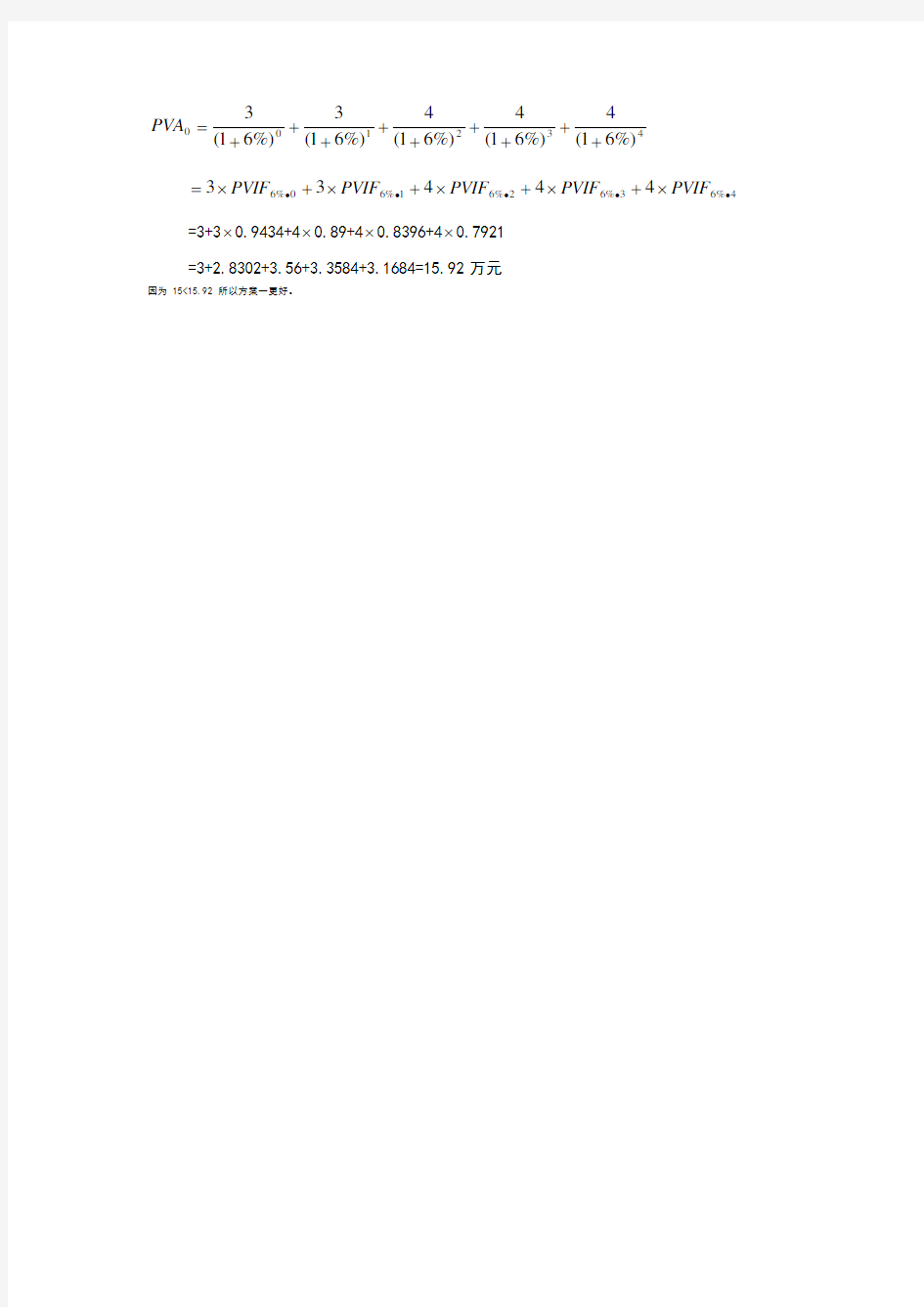

4、某公司有一项付款业务,有两种付款方式可供选择。

方案一:现在支付15万元,一次性结清。

方案二:分5年付款,1-5年各年年初的付款分别为3,3,4,4,4万元,年利率为6%。(不等额现值)

问:按现值计算,哪种方案更好?

解:(1)方案一的现值1PV =15万元

(2)方案二的现值0PVA

432100%)61(4%)61(4%)61(4%)61(3%)61(3+++++++++=PVA 4%63%62%61%60%644433??????+?+?+?+?=PVIF PVIF PVIF PVIF PVIF =3+3?0.9434+4?0.89+4?0.8396+4?0.7921

=3+2.8302+3.56+3.3584+3.1684=15.92万元

因为 15<15.92 所以方案一更好。

年金终值系数、年金现值系数和复利现值系数公式推导 2010-01-16 14:49 1)年金终值系数 普通年金终值指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值。其公式推导如下: 设每年的支付金额为A,利率为i,期数为n,则按复利计算的年金终值S为:S = A + A×(1+i) + … + A×(1+i)^(n-1) 等式两边同乘以(1+i): S(1+i) = A(1+i) + A(1+i)^2 + … + A(1+l)^n 上式两边相减可得: S(1+i) - S = A(1+l)^n - A, S = A[(1+i)n - 1] / i 式中[(1+i)n - 1] / i的为普通年金、利率为i,经过n期的年金终值记作(S/A, i, n),可查普通年金终值系数表。 2)年金现值系数 年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和.每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下: 1年1元的现值=1/(1+10%)=0.909(元) 注:现求的复利现值 2年1元的现值=1/(1+10%)2=0.826(元) 3年1元的现值=0.751(元) 4年1元的现值=0.683(元) 5年1元的现值=0.621(元) 1元年金5年的现值为上述和的汇总3.790(元) 普通年金a元、利率为r,经过n期的年金现值计算公式: p=a(1/(1+r)+1/(1+r)^2+...+1/(1+r)^n) 根据等比数列求和公式,整理得:p=a(1-(1+r)^(-n))/r 3)复利终值系数 年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和.每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下: 1年1元的现值=1/(1+10%)-1 =1.1(元) 注:现求的复利终值

财务管理预付年金练习题 普通年金1元、利率为i,经过n期的年金现值,记作(P/A , i,n),可查年金现值系数表推导出普通年金终值、现值的一般计算公式 普通年金终值指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值.例如:每年存款1 元,年利率为10%,经过 5 年,逐年的终值和年金终值,可计算如下: 1元1年的终值=1.000元 1元2年的终值=(1+10%)1=1.100( 元) 1元3年的终值=(1+10%)2=1.210( 元) 1元4年的终值=(1+10%)3=1.331( 元) 1元5年的终值=(1+10%)4=1.464( 元) 1 元年金5 年的终值=6.1 05(元) 如果年金的期数很多,用上述方法计算终值显然相当繁琐.由于每年支付额相等,折算 终值的系数又是有规律的,所以,可找出简便的计算方法. 设每年的支付金额为A,利率为i,期数为n,则按复利计算的年金终值S为: S=A+A x (1+i)+ …+A x (1+i)n-1 , (1) 等式两边同乘以(1+i): S(1+i)=A(1+i)+A(1+i)2+ …+A(1+l)n , (n 等均为次方) (2) 上式两边相减可得: S(1+i)-S=A(1+l)n-A, S=A[ (1+i) n-1]/i式中[(1+i) n-1]/i的为普通年金、利率为i,经过n期的年 金终值记作(S/A, i,n),可查普通年金终值系数表. 年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之 和.每年取得收益 1 元,年利率为10%,为期 5 年,上例逐年的现值和年金现值,可计算如下: 1 年1 元的现值==0.909(元) 2年1 元的现值==0.826(元) 3年1 元的现值==0.751(元) 4 年1 元的现值==0.683( 元) 5 年1 元的现值==0.621( 元) 1 元年金5 年的现值=3.790(元) 预付年金现值公式:预付年金现值计算是在普通年金现值计算的基础上,期数减 1 ,系数加 1 。计 算公式为: P=A x {【[1- (1+i) - (n-1) ]/i + 1】},可以简化记为{ (P/A , i, n-1) +1 }预付年金也称先付年金、即付年金,它是在每期期初等额的系列收款、付款的年金。 年金计算公式 (1)即付年金终值的计算公式F=A x [(F/A,i,n+1) -1]:先把即付年金转换成普通年金。转换的方法是,求终值时,假设最后一期期末有一个等额的收付,这样就转换为n+1 期的普通年金的终值问题,计算出期数为n+1 期的普通年金

(一)有关年金的相关概念 1.年金的含义 年金,是指一定时期内每次等额收付的系列款项。具有两个特点:一是金额相等;二是时间间隔相等。 2.年金的种类 年金包括:普通年金(后付年金)、即付年金(先付年金)、递延年金、永续年金等形式。 在年金中,系列等额收付的间隔期间只需要满足“相等”的条件即可,间隔期间可以不是一年,例如每季末等额支付的债券利息也是年金。 【例题·判断题】年金是指每隔一年,金额相等的一系列现金流入或流出量。() ? 『正确答案』× 『答案解析』在年金中,系列收付款项的时间间隔只要满足“相等”的条件即可。注意如果本题改为“每隔一年,金额相等的一系列现金流入或流出量,是年金”则是正确的。即间隔期为一年,只是年金的一种情况。 【总结】 (1)这里的年金收付间隔的时间不一定是1年,可以是半年、一个季度或者一个月等。

(2)这里年金收付的起止时间可以是从任何时点开始,如一年的间隔期,不一定是从1月1日至12月31日,可以是从当年7月1日至次年6月30日。 【总结】 在年金的四种类型中,最基本的是普通年金,其他类型的年金都可以看成是普通年金的转化形式。普通年金和即付年金是年金的基本形式,都是从第一期开始发生等额收付,两者的区别是普通年金发生在期末,而即付年金发生在期初。递延年金和永续年金是派生出来的年金。递延年金是从第二期或第二期以后才发生,而永续年金的收付期趋向于无穷大。 【小常识】诺贝尔奖是以瑞典著名化学家、硝化甘油炸药发明人阿尔弗雷德·贝恩哈德·诺贝尔的部分遗产作为基金创立的。诺贝尔奖包括金质奖章、证书和奖金支票。在遗嘱中他提出,将部分遗产(920万美元)作为基金,以其利息分设物理、化学、生理或医学、文学及和平(后添加了经济奖)5个奖项,授予世界各国在这些领域对人类作出重大贡献的学者。 【例题·单选题】(2010年考题)2007年1月1日,甲公司租用一层写字楼作为办公场所,租赁期限为3年,每年12月31日支付租金10万元,共支付3年。该租金有年金的特点,属于()。 A.普通年金 B.即付年金 C.递延年金 D.永续年金 『正确答案』A 『答案解析』本题考核普通年金的特点。年末等额支付,属于普通年金。(2)即付年金现值的计算

某投资项目预测的净现金流量见下表(万元),设资金基本贴现率为10%,则该项目的净现金值为()万元 解: 本例因为涉及到年金当中的递延年金,所以将年金系列一起先介绍,然后解题 年金,是指一定时期内每次等额收付款的系列款项,通常记作A 。如保险费、养老金、折旧、租金、等额分期收款、等额分期付款以及零存整取或整存零取储蓄等等。年金按每次收付发生的时点不同,可分为普通年金、即付年金、递延年金、永续年金等。结合本例,先介绍普通年金与递延年金,其他的在后面介绍。 一、普通年金,是指从第一期起,在一定时期内每期期末等额发生的系列收付款项,又称后付年金。 1.普通年金现值公式为: i i A i A i A i A i A P n n n ------+-?=+?++?+++?++?=)1(1)1()1()1()1()1(21Λ 式中的分式i i n -+-)1(1称作“年金现值系数”,记为(P/A ,i ,n ),可通过直接查阅“1元年金现值表”求得有关的数值,上式也可写作:P=A (P/A ,i ,n ) . 2.例子:租入某设备,每年年末需要支付租金120元,年复利利

率为10%,则5年内应支付的租金总额的现值为: % 10%)101(1120)1(15 --+-?=+-?=i i A P n 4557908.3120≈?=(元) 二、递延年金,是指第一次收付款发生时间与第一期无关,而隔若干期(假设为s 期,s ≥1),后才开始发生的系列等额收付款项。它是普通年金的特殊形式,凡不是从第一期开始的年金都是递延年金。 1.递延年金现值公式为: []),,/(),,/()1(1)1(1s i A P n i A P A i i i i A P s n -?=?? ????+--+-?=-- (1) 或),,/(),,/()1()1(1) (s i F P s n i A P A i i i A P s s n ?-?=+?+-?=--- (2) 上述(1)公式是先计算出n 期的普通年金现值,然后减去前s 期的普通年金现值,即得递延年金的现值, 公式(2)是先将些递延年金视为(n-s)期普通年金,求出在第s 期的现值,然后再折算为第零期的现值。 2.例子:某人在年初存入一笔资金,存满5年后每年年末取出1000元,至第10年末取完,银行存款利率为10%。则此人应在最初一次存入银行的钱数为: 方法一: []),,/(),,/()1(1)1(1s i A P n i A P A i i i i A P s n -?=?? ????+--+-?=-- [])5%,10,/()10%,10,/(1000%10%)101(1%10%)101(11000510A P A P -?=?? ????+--+-?=--=1000×(6.1446-3.7908)≈2354(元)

第二章现值与价值评估 一、概念题 货币的时间价值 普通年金 先付年金 延期年金 永续年金 现金牛公司 增长机会 二、单项选择题 1.债券成本一般低于普通股成本,这主要是因为()。 A.债券的发行量小 B.债券的筹资费用少 C.债券的利息固定 D.债券利息可以在利润总额中支付,具有抵税效应 2.某人将1000元存入银行,银行的年利率为10%,按复利计算,则4年后此人可从银行取出()元。 A.1200 B.1464 C.1350 D.1400 3.某校准备设立科研奖金,现在存入一笔现金,预计以后无限期地在每年年末支取利息20000元。在存款年利率为8%的条件下,现在应存款()元。 A.250000 B.200000 C.216000 D.225000 5.在普通年金终值系数的基础上,期数加1、系数减1所得到的结果,在数值上等于()。 A.普通年金现值系数 B.先付年金现值系数 C.普通年金终值系数 D.先付年金终值系数 6.延期年金的特点是()。 A.没有现值 B.没有终值 C.没有第一期的收入或支付额 D.以上说法都对 7.某公司拟于2012年1月1日发行面额为1000元的债券,其票面利率为6%,每年6月30号和12月31日计算并支付利息,2015年1月1日到期。同等风险资产的必要报酬率为8%,则债券的价值为()元。 A.1000 B.832.86 C.524.21 D.947.56 8.当其他因素不变时,当时的市场利率越高,债券的价值()。 A.越小 B.越大 C.不变 D.无法确定 10.债券A和债券B是两只在同一资本市场上刚发行的按年付息的平息债券。它们的面值和票面利率均相同,只是到期时间不同。假设两只债券的风险相同,并且等风险投资产的必要报酬率高于票面利率,则()。 A.离到期时间长的债券价值低 B.离到期时间长的债券价值高 C.两只债券的价值相同

3. 年金终值与年金现值的计算 香港首富李嘉诚说过“一个人从现在开始,每年存 1.4万元,并都能投资到股票或房地产,获得每年平均 20%的投资回报率,40年后财富会增长为1亿零 281万元”。 ( 1)年金的含义和类型 年金是指间隔期相等的系列等额收付款,通常记作 A。如间隔期固定、金额相等的分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款以及每年相同的销售收入等。

普通年金 预付年金

递延年金 永续年金 【提示】

普通年金和预付年金都是从第一期开始发生等额收付,两者的区别是普通年金发生在期末,预付年金发生在期初。 ( 2)普通年金终值和年偿债基金的计算 ①普通年金终值 F=A+A ( 1+i) +A( 1+i) 2 +… +A( 1+i)n-1 ( 1) 将此公式两边都乘以( 1+i), F ( 1+i) =A( 1+i) +A( 1+i) 2 +… +A( 1+i)n ( 2) ( 2) -( 1) F i=A ( 1+i)n A ,整理后得 【总结】 ①称作“年金终值系数”,记作:( F/A, i, n) 当 n> 1时,年金终值系数与折现率或期数同方向变动。

② 年金终值系数与复利终值系数关系如下: = 【应用举例】 【例题】 2018 年 1月 16日,某人制定了一个存款计划,计划从 2019年 1月 16日开始,每年存入银行 10万元,共计存款 5次,最后一次存款时间是 2023年 1月 16日。每次的存款期限都是 1 年,到期时利息和本金自动续存。假设存款年利率为 2%,打算在 2024年 1月 16日取出全部本金和利息,则届时本利和共为多少?( F/A, 2%, 5) =5.2040,( F/P, 2%, 1) =1.02。 【分析】根据题干描述,画出本题示意图如下: 根据图形及要求本题解题步骤如下: 第一步:2018 年 1月 16日 -2023年 1月 16日的存入款符合普通年金的形式,所以可先将这5个 10万元按照普通年金的形式折算到 2023年 1月 16日。 2023 年 1月 16日的本利和=10×( F/A, 2%, 5)=10× 5.2040=52.04(万元) 第二步:将第一步计算出来的 2023年 1月 16日的本利和按照复利形式折算到 2024年 1月 16 日,中间间隔 1个计息期,使用 1年期复利终值系数。 2024 年 1月 16日的本利和=52.04×( F/P, 2%, 1)=52.04×( 1+2%) =53.08(万元) 【例题】小王是位热心于公众事业的人,自 2005年 12月底开始,他每年都要向一位失学儿童捐赠。小王向这位失学儿童每年捐款 1000元,帮助这位失学儿童从小学一年级读完九年义务教育。假设每年定期存款利率都是 2%,则小王九年捐款在 2013年年底相当于多少钱?( F/A, 2%, 9 ) =9.7546 【分析】 每年年末支付 1000元的款项,总计支付了 9年,属于普通年金的形式,已知普通年金,求普通年金终值,利用( F/A, i, n)计算。 普通年金终值F=1000×( F/A, 2%, 9)=1000× 9.7546=9754.6(元)

利用Excel计算终值、现值、年金、期限、收益率与久期 利用Excel中的5个财务函数FV、PV、PMT、NPER与RATE,可以相应地依次快捷计算终值FV、现值PV、年金金额(或每期现金流金额)A、年限(或期数)n与收益率(每一期的复利率)r。这5个财务函数FV、PV、PMT、NPER与RATE,都有5个自变量。这5个自变量的排列次序,依次为: FV(Rate,Nper,Pmt,Pv,Type); PV(Rate,Nper,Pmt,Fv,Type); PMT(Rate,Nper,Pv,Fv,Type); NPER(Rate,Pmt,Pv,Fv,Type); RATE(Nper,Pmt,Pv,Fv,Type)。 计算这5个财务函数时,都要相应地按上述这些函数中5个自变量的排列次序,输入这5个自变量的值。其中最后一个自变量Type,只取值0或1:如果现金流发生在年末(或期末),Type就取值0或忽略;如果现金流发生在年初(或期初),Type就取值1。 当其中的自变量Pmt取为零时,计算机就自然默认为处理的是简单现金流量问题(可以认为这是一个广义的年金问题,只是其中的年金为0):只有一开始的现金流入量Pv,或者最后的现金流入量Fv。 当其中的自变量Pv或Fv取为零时,计算机就自然默认为处理的是年金问题。计算年金问题时,其中的自变量Pv或Fv都可以不取为零:Pv是指一开始的现金流入量,Fv是指最后的现金流入量。 例如,RATE(36,4,-100,100,0)=4%, 其中:第1个自变量Nper是指收付年金的次数, 第2个自变量Pmt是指年金流入的金额, 第3个自变量Pv是指一开始的现金流入量, 第4个自变量Fv是指最后的现金流入量, 最后一个自变量Type取0是指年金都是在期末流入的。 以下再详细说明第1个财务函数的计算方法。其余财务函数的计算方法类似。 第1个财务函数FV(Rate,Nper,Pmt,Pv,Type)是计算终值FV, 计算时:先输入第1个自变量“贴现率(每一期的复利率)Rate”的值r; 再输入第2个自变量“年限(或期数)Nper”的值n; 接着再输入第3个自变量“年金(或每期现金流金额)Pmt”的值A,如果计算的不是年金问题,而只是计算现在一笔现金P在n年(或期)以后的终值FV,那末第3个自变量“年金Pmt”的值取为0,这表示计算的不是年金问题; 接着再输入第4个自变量“现值Pv”的值P,如果计算的不是现在一笔现金P在n年(或期)以后的终值FV,而计算的是年金问题,那末第4个自变量“现值Pv”的值取为0; 最后,输入最后一个自变量Type的值,如果现金流发生在年末(或期末),Type 就取值0或忽略,如果现金流发生在年初(或期初),Type就取值1。 【例 3.1】设有一个分期付款项目,付款期限为2年,每个月月底支付5万元,月复利率为1%,则运用Excel中的财务函数FV与PV,可计算得到 付款现值之和为PV(1%,24,-5,0,0)=106.22, 付款现值之和为FV(1%,24,-5,0,0)=134.87, 其年复利率为IRR=(1+1%)^12-1=12.6825%。 【例 3.2】设有一个分存整取项目,存期为3年,每个月月初存0.1万元,3年以后可得4万元,则运用Excel中的财务函数RATE,可计算得到

财务管理》第二章重难点讲解及例题:递延年金终值和现值 递延年金终值和现值 (1)递延年金终值(已知从第二期或第二期以后等额收付的普通年金A,求FA)递延年金是指第-次等额收付发生在第二期或第二期以后的普通年金。图示如下: 求递延年金的终值与求普通年金的终值没有差别(要注意期数),递延年金终值与递延期无关。 如上图中,递延年金的终值为:FA=AX(F/A,i,n),其中,“n,,表示的是A的个数,与递延期无关。 (2)递延年金现值(已知从第二期或第二期以后等额收付的普通年金A,求PA)方法-:把递延期以后的年金套用普通年金公式求现值,这时求出的现值是第-次等额收付前-期的数值,再往前推递延期期数就得出递延年金的现值。图示如下: PA=AX(P/A,i,n)×(P/F,i,m)

方法二:把递延期每期期末都当作有等额的收付,把递延期和以后各期看成是-个普通年金,计算这个普通年金的现值,再把递延期多算的年金现值减去即可。图示如下: PA=AX(P/A,i,m+n)-A×(P/A,i,m) 【提示】方法-、方法二求递延年金现值的思路是把递延年金的现值问题转换为普通年金的现值问题,再求递延年金现值。 方法三:先求递延年金的终值,再将终值换算成现值,图示如下: PA=A×(F/A,i,n)×(P/F,i,m+n) 【提示】递延年金现值计算公式中的“n”指的是等额收付的次数,即A的个数;递延期“m”的含义是,把普通年金(第-次等额收付发生在第1期期末)递延m期之后,就变成了递延年金(第-次等额收付发生在第W期期末,W>1)。因此,可以按照下面的简便方法确定递延期m的数值: (1)确定该递延年金的第-次收付发生在第几期末(假设为第W期末)(此时应该注意“下-期的期初相当于上-期的期末”);

《财务管理》第二章重难点讲解及例题:预付年金终值和现值预付年金终值和现值【★2013年单选题】 (1)预付年金终值(已知每期期初等额收付的年金A,求FA) 预付年金的终值是指把预付年金每个等额A都换算成第n期期末的数值,再求和。求预付年金的终值有两种方法: 方法-:先将其看成普通年金。套用普通年金终值的计算公式,计算出在最后-个A位置上即第(n-1)期期末的数值,再将其往后调整-年,得出要求的第n期期末的终值。即:FA=A×(F/A,i,n)×(1+i)=普通年金终值×(1+i) 方法二:先把预付年金转换成普通年金。转换的方法是,求终值时,假设最后-期期末有-个等额的收付,这样就转换为普通年金的终值问题,先计算期数为(n+1)期的普通年金的终值,再把多算的终值位置上的这个等额的收付A减掉,就得出预付年金终值。预付年金的终值系数和普通年金终值系数相比,期数加1,而系数减1. 预付年金终值=年金额×预付年金终值系数(在普通年金终值系数基础上期数加1,系数减1) FA=A×[(F/A,i,n+1)-1] (2)预付年金现值(已知每期期初等额收付的年金A,求PA) 求预付年金的现值也有两种方法: 方法-:先将其看成普通年金。套用普通年金现值的计算公式,计算出第-个A前-期位置上,即第0期前-期的数值,再将其往后调整-期,得出要求的0时点(第1期期初)的数值。即:PA=A×(P/A,i,n)×(1+i)=普通年金现值×(1+i) 方法二:先把预付年金转换成普通年金,转换的方法是,求现值时,假设0时点(第1期期初)没有等额的收付,这样就转化为普通年金的现值问题,先计算期数为(n-1)期的普通年金的现值,再把原来未算的第1期期初位置上的这个等额的收付A加上,就得出预付年金现值,预付年金的现值系数和普通年金现值系数相比,期数减1,而系数加1. 预付年金现值=年金额×预付年金现值系数(在普通年金现值系数基础上期数减1,系数加1) PA=A×[(P/A,i,n-1)+1] 【例题.单选题】已知(F/A,10%,9)=13.579,(F/A,10%,11)=18.531.则期限是10年、利率是10%的预付年金终值系数为()。 A.17.531 B.19.531 C.14.579 D.12.579 【答案】A 【解析】预付年金终值系数等于普通年金终值系数期数加1、系数减1,所以10年、利率10%的预付年金终值系数=(F/A,10%,11)-1=18.531—1=17.531.

六、年金终值和年金现值的计算 (一)年金的含义 年金是指一定时期内每次等额收付的系列款项。通常记作A 。具有两个特点:一是金额相等;二是时间间隔相等。也可以理解为年金是指等额、定期的系列收支。在现实工作中年金应用很广泛。例如,分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款、每年相同的销售收入等,都属于年金收付形式。 老师手写板: ① ②年、月、半年、2年 1年 2年 3年 1年 1年 1年 (二)年金的种类 年金按其每次收付款项发生的时点不同,可以分为四种: 普通年金(后付年金):从第一期开始每期期末收款、付款的年金。 预付年金(先付年金、即付年金):从第一期开始每期期初收款、付款的年金。与普通年金的区别仅在于付款时间的不同。 递延年金:从第二期或第二期以后开始每期期末收付的年金。 永续年金:无限期的普通年金。 注意:各种类型年金之间的关系 (1)普通年金和即付年金 区别:普通年金的款项收付发生在每期期末,即付年金的款项收付发生在每期期初。 联系:第一期均出现款项收付。 【例题1·单选题】2007年1月1日,甲公司租用一层写字楼作为办公场所,租赁期限3年,每年12月31日支付租金10万元,共支付3年。该租金有年金的特点,属于( )。(2010年考试真题) A .普通年金 B .即付年金 C .递延年金 D .永续年金 【答案】A 【解析】每年年末发生等额年金的是普通年金。 (2)递延年金和永续年金 二者都是在普通年金的基础上发展演变起来的,它们都是普通年金的特殊形式。它们与普通年金的共同点有:它们都是每期期末发生的。区别在于递延年金前面有一个递延期,也就是前面几期没有现金流,永续年金没有终点。 在年金的四种类型中,最基本的是普通年金,其他类型的年金都可以看成是普通年金的转化形式。 【提示】 1.这里的年金收付间隔的时间不一定是1年,可以是半年、一个季度或者一个月等。 A A A A A A A A A A 300万 200万 100万

第二章 货币时间价值 (1)复利终值(已知现值PV ,求终值FV ) 复利终值是指一项现金流量按复利计算的一段时期后的价值,其计算公式为: n r PV FV )1(+= (1+r )n 通常称为“复利终值系数”,记作(F/P ,r ,n ),可直接查阅书后的附表“复利终值系数表”。 (2)复利现值(已知终值FV ,求现值PV ) 计算现值的过程通常称为折现,是指将未来预期发生的现金流量按折现率调整为现在的现金流量的过程。对于单一支付款项来说,现值和终值是互为逆运算的。现值的计算公式为 : n r FV PV -+=)1( 其中,(1+r )-n 通常称为“复利现值系数”,记作(P/F ,r ,n ),可直接查阅书后的附表“复利现值系数表”。 (3)普通年金终值(已知普通年金A ,求终值FV ) ?? ? ???-+=r r A FV n 1)1( 式中方括号中的数值,通常称作“年金终值系数”,记作(F/A ,r ,n ),可以直接查阅书 后的附表“年金终值系数表”。 (4)普通年金现值是指一定时期内每期期末现金流量的现值之和。年金现值计算的一般公式为: ? ?? ???+-=-r r A PV n )1(1 式中方括号内的数值称作“年金现值系数”,记作(P/A ,r ,n),可直接查阅书后的附表 “年金现值系数表”。 也可以写作: ),,/(n r A P A PV = (5)预付年金终值的一般计算公式为:

?? ? ???--+=+11)1(1r r A FV n 也可以写成 []1)1,,/(-+=n r A F A FV )1)(,,/(r n r A F A FV += (6 )预付年金的现值可以在普通年金现值的基础上加以调整,其计算公式为: ?? ? ???++-=--1)1(1V )1(r r A P n 也可以写成: []1)1,,/(V +-=n r A P A P )1)(,,/(V r n r A P A P += (7)递延年金现值的计算有两种方法: a.分段法 : ()()m r F P m n r A P A P ,,/,,/V -= b. 扣除法: ()()[]m r A P n r A P A P ,,/,,/V -= (8) 永续年金的现值可以通过普通年金现值的计算公式推导得出: ?? ? ???+-=-r r A P n )1(1V 当n →∞时,(1+r)-n 的极限为零,故上式可写成: r A P 1 V ?= (9)增长型永续年金现值(已知第0期现金流量C0,每年增长率为g ,求现值PV ) 当增长率g <折现率r 时,该增长型永续年金现值可简化为: g r C g r g C P -=-+= 10)1(V

例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)30 由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。只需将公式中的利率换成通胀率即可。 这均是时间价值问题,简单来讲,今天的100元不等于5年后的100元,那5年后的100 元相当于今天的多少呢?这就需要贴现,即用100乘以期限为5,相应利率的复利现值系数,而如果要知道今天的100元相当于5年后的多少呢?则用100乘以复利终值系数,也就是求本利和。 这里的复利终值系数和复利现值系数都是在复利计算下推出的。(一次性收付款) 年金是每隔相同时间就发生相等金额的收付款,比如房租,如果发生时间在每期期末,则称为普通年金,如果以后5年中每年末可以得到100元,相当于今天能得多少(从时间价值考虑,肯定不是500元)就要用100乘以普通年金现值系数 ,反之,比如每年末存银行100元,在复利下5年能得到多少?则用100乘以年金终值系数 复利终值系数、复利现值系数是针对一次性收付款,而年金终值系数和年金现值系数是系列收付款,而且是特殊的系列收付款 不知道明白没有,最好能看看财务管理中时间价值章节 终值的计算 终值是指货币资金未来的价值,即一定量的资金在将来某一时点的价值,表现为本利和。 单利终值的计算公式:f=p(1+r×n) n 复利终值的计算公式:f = p(1+r) 式中f表示终值;p表示本金;r表示年利率;n表示计息年数 其中,(1+r)n称为复利终值系数,记为fvr,n,可通过复利终值系数表查得。

『正确答案』× 『答案解析』在年金中,系列收付款项的时间间隔只要满足“相等”的条件即可。注意如果本题改为“每隔一年,金额相等的一系列现金流入或流出量,是年金”则是正确的。即间隔期为一年,只是年金的一种情况。 【总结】 (1)这里的年金收付间隔的时间不一定是1年,可以是半年、一个季度或者一个月等。 (2)这里年金收付的起止时间可以是从任何时点开始,如一年的间隔期,不一定是从1月1日至12月31日,可以是从当年7月1日至次年6月30日。 【总结】 在年金的四种类型中,最基本的是普通年金,其他类型的年金都可以看成是普通年金的转化形式。普通年金和即付年金是年金的基本形式,都是从第一期开始发生等额收付,两者的区别是普通年金发生在期末,而即付年金发生在期初。递延年金和永续年金是派生出来的年金。递延年金是从第二期或第二期以后才发生,而永续年金的收付期趋向于无穷大。 【小常识】诺贝尔奖是以瑞典著名化学家、硝化甘油炸药发明人阿尔弗雷德·贝恩哈德·诺贝尔的部分遗产作为基金创立的。诺贝尔奖包括金质奖章、证书和奖金支票。在遗嘱中他提出,将部分遗产(920万美元)作为基金,以其利息分设物理、化学、生理或医学、文学及和平(后添加了经济奖)5个奖项,授予世界各国在这些领域对人类作出重大贡献的学者。 【例题·单选题】(2010年考题)2007年1月1日,甲公司租用一层写字楼作为办公场所,租赁期限为3年,每年12月31日支付租金10万元,共支付3年。该租金有年金的特点,属于()。 A.普通年金 B.即付年金 C.递延年金 D.永续年金 『正确答案』A 『答案解析』本题考核普通年金的特点。年末等额支付,属于普通年金。 (2)即付年金现值的计算 【定义方法】即付年金现值,就是各期的年金分别求现值,然后累加起来。 方法一: 从上图可以看出,n期即付(先付)年金与n期普通(后付)年金的付款次数相同,但是由于付款时间的不同,在计算现值时,n期即付(先付)年金比n期普通(后付)年金少贴现一期。所以,可先求出n期普通(后付)年金的现值,然后再乘以(1+i)便可以求出n期即付(先付)年金现值。 方法二:可根据n期即付(先付)年金现值与n-1期普通(后付)年金现值的关系推导出另外一个公式。n期即付(先付)年金现值与n-1期普通(后付)年金现值贴现期数相同,但比n-1期普通(后付)年金多一期不用贴现的付款A,因此,只要将n-1期普通(后付)年金的现值加上一期不用贴现的付款A,经过整理便可以求出n 期即付年金现值。即付年金现值系数与普通年金现值系数相比,期数减1,系数加1。 【例题·计算题】A公司租赁一设备,在10年中每年年初支付租金5 000元,年利率为8%,求这些租金的现值? 『正确答案』 【方法一】 P(现值)=A×年金现值系数×(1+i)

第二章: 问题】如何确定递延年金现值计算公式P=A×(P/A,i,n)×(P/F,i,m)或A×[(P/A,i,m+n)-(P/A,i,m)]或A×(F/A,i,n)×(P/F,i,n+m)中的期数n和m的数值? 【解答】 (一)n的数值的确定: 注意:“n”的数值就是递延年金中“等额收付发生的次数”或者表述为“A的个数”。 〔例1〕某递延年金从第4年起,每年年末支付A元,直至第8年年末为止。 〔解答〕由于共计发生5次,所以,n=5 〔例2〕某递延年金从第4年起,每年年初支付A元,直至第8年年初为止。 〔解答〕由于共计发生5次,所以,n=5 (二)递延期m的确定: (1)首先搞清楚该递延年金的第一次收付发生在第几期末(假设为第W期末); (2)然后根据(W-1)的数值即可确定递延期m的数值; 注意:在确定“该递延年金的第一次收付发生在第几期末”时,应该记住“本期的期初和上期的期末”是同一个时间点。 〔例1〕某递延年金为从第4年开始,每年年末支付A元。 〔解答〕由于第一次发生在第4期末,所以,递延期m=4-1=3 〔例2〕某递延年金为从第4年开始,每年年初支付A元。 〔解答〕由于第一次发生在第4期初(即第3期末),所以,递延期m=3-1=2 下面把上述的内容综合在一起,计算一下各自的现值: 〔例1〕某递延年金从第4年起,每年年末支付A元,直至第8年年末为止。 〔解答〕由于n=5,m=3,所以,该递延年金的现值为: A[(P/A,i,8)-(P/A,i,3)或A(P/A,i,5)×(P/F,i,3)或A(F/A,i,5)×(P/F,i,8) 〔例2〕某递延年金从第4年起,每年年初支付A元,直至第8年年初为止。 〔解答〕由于n=5,m=2,所以,该递延年金的现值为: A[(P/A,i,7)-(P/A,i,2),或A(P/A,i,5)×(P/F,i,2)或A(F/A,i,5)×(P/F,i,7) 第二章: 复利现值系数(P/F,i,n)=(1+i)-n 复利终值系数(F/P,i,n)=(1+i)n 普通年金现值系数(P/A,i,n)=[1-(1+i)-n]/ i 普通年金终值系数(F/A,i,n)=[(1+i)n-1]/ i 偿债基金系数(A/F,i,n)= i /[(1+i)n-1] 资本回收系数(A/P,i,n)=i /[1-(1+i)-n] 即付年金现值系数=[1-(1+i)-n]/ i×(1+i) 即付年金终值系数=[(1+i)n-1]/ i×(1+i) 所以,很容易看出下列关系: (1)复利现值系数(P/F,i,n)×复利终值系数(F/P,i,n)=1 普通年金现值系数(P/A,i,n)×资本回收系数(A/P,i,n)=1 普通年金终值系数(F/A,i,n)×偿债基金系数(A/F,i,n)=1 (2)普通年金现值系数(P/A,i,n)=[1-复利现值系数(P/F,i,n)]/ i 普通年金终值系数(F/A,i,n)=[复利终值系数(F/P,i,n)-1]/ i (3)即付年金现值系数=普通年金现值系数(P/A,i,n)×(1+i)

复利现值、终值、年金现值终值公式、实 例

某投资项目预测的净现金流量见下表(万元),设资金基本贴现率为10%,则该项目的净现金值为()万元 解: 本例因为涉及到年金当中的递延年金,所以将年金系列一起先 介绍,然后解题 年金,是指一定时期内每次等额收付款的系列款项,通常记作 A 。如保险费、养老金、折旧、租金、等额分期收款、等额分期付款以及零存整取或整存零取储蓄等等。年金按每次收付发生的时点不同,可分为普通年金、即付年金、递延年金、永续年金等。结合本例,先介绍普通年金与递延年金,其他的在后面介绍。 一、普通年金,是指从第一期起,在一定时期内每期期末等额发生的系列收付款项,又称后付年金。 1.普通年金现值公式为: i i A i A i A i A i A P n n n ------+-?=+?++?+++?++?=)1(1)1()1()1()1()1(21Λ 式中的分式i i n -+-)1(1称作“年金现值系数”,记为(P/A ,i ,n ),可通过直接查阅“1元年金现值表”求得有关的数值,上式也可写作:P=A (P/A ,i ,n ) . 2.例子:租入某设备,每年年末需要支付租金120元,年复利利率为10%,则5年内应支付的租金总额的现值为:

% 10%)101(1120)1(15 --+-?=+-?=i i A P n 4557908.3120≈?=(元) 二、递延年金,是指第一次收付款发生时间与第一期无关,而隔若干期(假设为s 期,s ≥1),后才开始发生的系列等额收付款项。它是普通年金的特殊形式,凡不是从第一期开始的年金都是递延年金。 1.递延年金现值公式为: []),,/(),,/()1(1)1(1s i A P n i A P A i i i i A P s n -?=?? ????+--+-?=-- (1) 或),,/(),,/()1()1(1) (s i F P s n i A P A i i i A P s s n ?-?=+?+-?=--- (2) 上述(1)公式是先计算出n 期的普通年金现值,然后减去前s 期的普通年金现值,即得递延年金的现值, 公式(2)是先将些递延年金视为(n-s)期普通年金,求出在第s 期的现值,然后再折算为第零期的现值。 2.例子:某人在年初存入一笔资金,存满5年后每年年末取出 1000元,至第10年末取完,银行存款利率为10%。则此人应在最初一次存入银行的钱数为: 方法一: []),,/(),,/()1(1)1(1s i A P n i A P A i i i i A P s n -?=?? ????+--+-?=--

Financial Mathematics: Extra Practice Questions Note: In attempting these questions, particularly the more complex ones, it may prove useful to draw a time-line to determine the magnitude and timing of cash flows before undertaking any calculations. Question One Calculate the future value of $1,000 invested today for a period of 20 years at an interest rate of 10% p.a. compounded daily. Show how and discuss why your answer would change if interest was compounded quarterly. Question Two You made a deposit in a bank account exactly 18 months ago today. You have not made any subsequent deposits, and the balance of your account is now $4,400. Calculate the value of your initial deposit given you earned an interest rate of 15% p.a. compounded semi-annually. Show how and discuss why your answer would change if interest were compounded annually. Question Three You have just successfully applied for a home loan. Calculate how much you are borrowing given that the terms of the loan are as follows: ?Your monthly repayments are $1,000; ?The loan is taken over 25 years; and, ?The interest rate you will pay on funds borrowed is fixed at 10% p.a. compounded quarterly. Show how and discuss why your answer would change if interest were compounded annually. Question Four Calculate the present value of an ordinary perpetuity that comprises one cash flow of $200 at the end of each year given an interest rate of 15% p.a. compounded annually. Show how and discuss why your answer would change if interest were compounded weekly. Question Five A man invests $500 at 15% p.a. compounded fortnightly and plans to hold this investment for 10 years. Assuming there are exactly 26 fortnights in a year, how much will he have at the end of his holding period? Question Six A business needs $20,000 in 2 years time to replace a piece of equipment. How much must be invested now at an interest rate of 6% p.a. compounded monthly in order to provide for this replacement?

解: 本例因为涉及到年金当中的递延年金, 所以将年金系列一起先介 绍,然后解题 年金 ,是指一定时期内每次等额收付款的系列款项, 通常记作 A 。 如保险费、养老金、折旧、租金、等额分期收款、等额分期付款以及 零存整取或整存零取储蓄等等。 年金按每次收付发生的时点不同, 可 分为普通年金、即付年金、递延年金、永续年金等。结合本例,先介 绍普通年金与递延年金,其他的在后面介绍。 一、普通年金 ,是指从第一期起,在一定时期内 每期期末 等额发生的 系列收付款项,又称后付年金。 1. 普通年金现值公式为 : 式中的分式 1 (1 i ) 称作“年金现值系数”,记为(P/A ,i ,n ), i 可通过直接查阅 “1 元年金现值表” 求得有关的数值, 上式也可写作: P=A (P/A , i ,n ) . 2. 例子: 租入某设备,每年年末需要支付租金 120 元,年复利 利率为 10%,则 5 年内应支付的租金总额的现值为: 、递延年金 ,是指第一次收付款发生时间 与第一期无关 ,而隔若干P A (1 i) A (1 i) 2 A (1 i) ( n 1) A (1 i) n 1 (1 i) A 1 (1 i) n 120 1 (1 10%) 10% 120 3.7908 455(元)

期(假设为 s 期, s ≥1),后才开始发生的系列等额收付款项。它是 普通年金的特殊形式,凡不是从第一期开始的年金都是递延年金。 1. 递延年金现值公式为 : 期的普通年金现值 ,即得递延年金的现值, 公式( 2)是先将些递延年金视为 (n-s ) 期普通年金,求出在第 s 期的现值,然后再折算为第零期的现值。 =1000×(元) PA ns 1 (1 i ) n 1 (1 i) s A (P/ A,i,n) (P/ A,i,s) 1) 或P A 1 (1 i)(ns) i (1 i) A (P/ A,i,n s) (P/F,i,s) 2) 上述 1)公式是先 计算出 n 期的普通年金现值,然后减去前 s 2. 例子:某人在年初存入一笔资金,存满 5 年后每年年末取出 1000 元,至第 10 年末取完,银行存款利率为 10%。则此人应在最初 一次存入银行的钱数为: 方法一: PA 1 (1 i ) n 1 i (1 i) s A i (P/ A,i,n) (P/ A,i,s) 1000 1 (1 10%) 10 10% 1 (1 10%) 5 10% 1000 (P/ A,10%,10) (P/ A,10%,5) 方法二: 是先将些递延年金视为 (n-s ) 期普通年金,求出在第 s