人民币汇率波动对房地产经济的影响分析

一、人民币汇率的波动特征

相对于人民币的绝对变化值来说,人们更加关注人民币汇率的变化情况,其原因主要有两点:

一是人民币汇率的波动情况能够反映出金融资产的风险。一般情况下,汇率波动率与风险和收益呈正相关关系,即汇率波动越大,预期收益越高,但同时承担的风险也相对较大。从这个角度来看,各微观主体可以根据汇率波动特征进行研究分析,规律潜在的汇率风险,减小汇率波动对金融资产的负面影响,尽可能保障自身的经济利益。

二是人民币汇率的波动特征直接反应了其本身的变化规律,也映射出其他经济变量的影响机理。从人民币汇率的波动情况来看,它具有平稳性、持续性、聚集性等特征,这也使得人民币持有者的财产安全得到了一定程度上的保障。国家外汇管理局局长王永平表示,在大量贸易顺差和稳定的外国直接投资环境下,经济市场的整体发展势态良好,国际收支状况强劲。这就表示,人民币的发展环境良好,汇率趋于稳定,货币大幅贬值的情况较难出现。王永平指出,我国正在研究的“托宾税”能够进一步降低市场开放带来的风险。

二、汇率波动对房地产经济的影响

(一)八十年代日元和日本房地产价格波动的升值

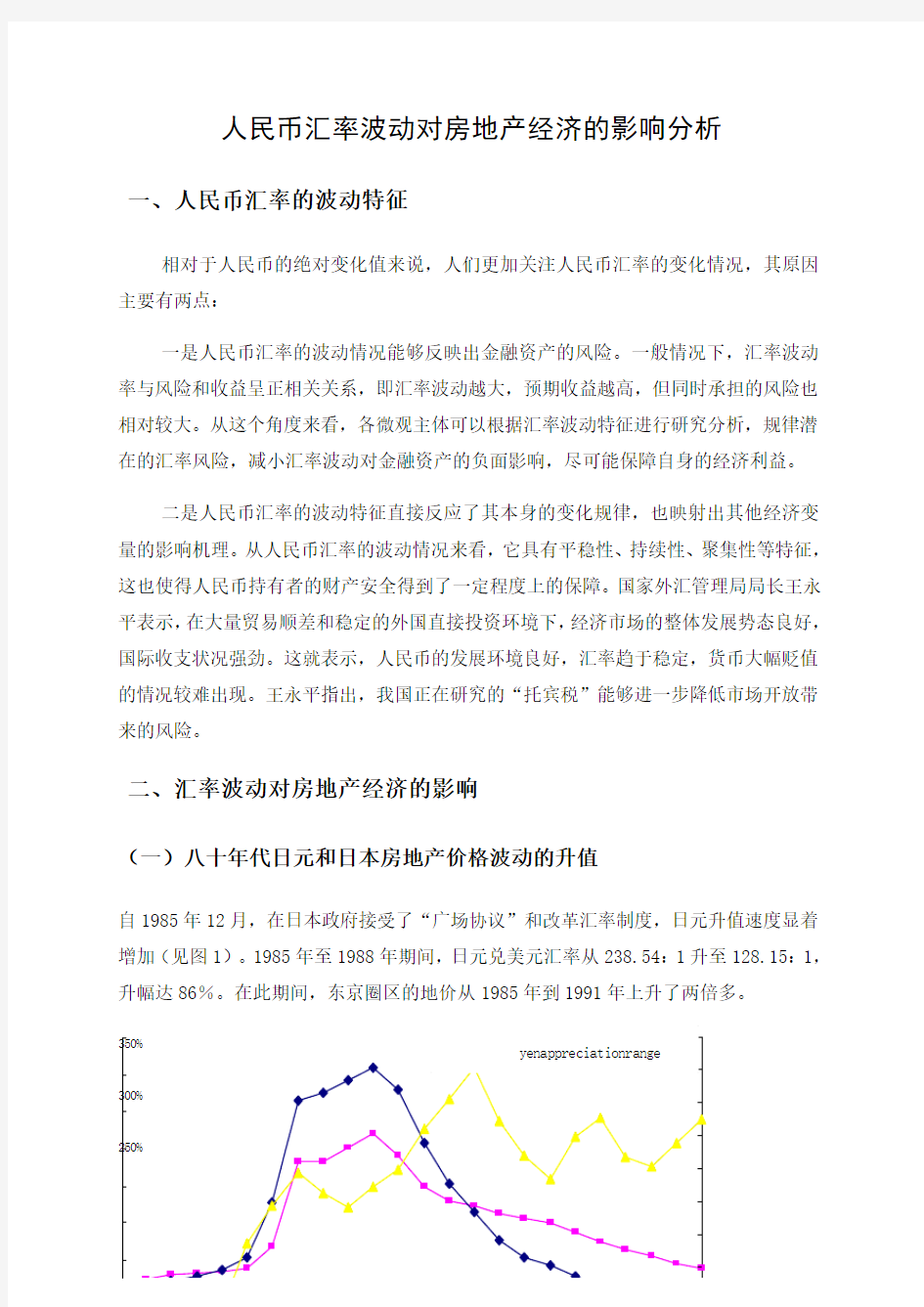

自1985年12月,在日本政府接受了“广场协议”和改革汇率制度,日元升值速度显着增加(见图1)。1985年至1988年期间,日元兑美元汇率从238.54:1升至128.15:1,升幅达86%。在此期间,东京圈区的地价从1985年到1991年上升了两倍多。

350%

300%

250%

200%

150%

100%

50%

0%

图1:日本房价与日元汇率波动图

从1985年到1988年,日本房地产泡沫形成和扩张的时期,日元的升值和东京圈地价的波动同时发生,从中可以看出,地价与日元汇率波动性高度相关。

(二)日本的经验与教训

通过学习日本的经验教训,分析中国目前的宏观经济环境,我们可以作出以下合理假设:人民币升值预期可能会吸引国际投机资本投机人民币。欣赏更加尖锐,更投机的利润。人民币持续升值可能吸引国际投机资本流入中国房地产市场,这可能推动房价持续上涨。人民币升值的幅度和速度将影响国际资本对中国房地产市场的影响。中国是否会采取控制措施,中国将采取什么控制措施来限制国际资本进入中国房地产市场,将决定房地产泡沫是否会实现,还是泡沫有多快。

三、人民币汇率波动对于房地产价格的传导效应

(一)数据选择指令

为了保证研究的科学性和准确性,本文在数据选取过程中,遵循客观、公正的原则,从各大网站和信息平台中获取所需的各项数据资料。首先,选取人民币对美元汇率进行计算。美元作为汇率的代表,以“E”表示,其数据来源于中国人民银行官方网站。在选择利率指数时

(二)实证分析

根据理论模型分析,本文将实证模型的变量顺序设置为人民币汇率(E),实际利率(R)和房地产价格(P)。OxMetrics6用于处理模型TVP-SV-VAR,模型的滞后期为2,MCMC的采样次数为10000。

注意:(1)C,T和L表示ADF测试类型,值的常数项,时间趋势和滞后为0表示不存在;(2)Δ表示一阶微分。

(三)参数估计分析结果

图3:TVP-SV-VAR的参数估计

结果通过上述分析,我们发现汇率,实际利率和房价二者之间的关系较为复杂,并非单一关系。在不同的环境和条件下,二者的关系有所不同,随着时间的推移不断变化。以前的研究表明,三个因素之间只有一个相互关联,然而,它们之间的关系是时变且复杂的,无法用单一的关系进行分析。在分析汇率联动模式、实际利率和房价的过程中可以发现,汇率与实际利率的变化正相关,而实际利率与房价的变化负相关。即当汇率升值时,实际利率也会提高,实际利率的提高会使得房价下降;当汇率下降时,实际利率也会随之降低,房价会因为实际汇率的降低有一定程度的上涨。但是,如果去掉“实际利率”的中间作用,这一影响便无法成立。

换言之,汇率的波动对房价并不会产生直接影响。在三者的相互影响关系中,“实际利率”扮演着桥梁和中介的角色。在TVP-SV-VAR模型的时变参数的观察中可以发现,

人民币汇率对实际利率的影响处于相对稳定的状态,而实际汇率对房价的影响则逐渐加强。这就证实了实际利率是人民币汇率与房价挂钩的假设,汇率对房价的影响也越来越大。

四、国际资本对中国房地产市场的影响分析

(一)国际资本对中国房地产销售市场的影响

图4显示,近五年来,中国房地产开发市场的外商投资总额稳步增长。

图4:中国房地产开发市场的外商投资

2005年,房地产开发投资额为21,178.48亿元,外商投资仅为1.19%,为221.96亿元。看来外资占房地产开发基金的比例很小。但是,考虑到几乎所有的外资都流入了上海和北京,我们没有理由忽视其影响力。据中国人民银行2005年8月发布的“2004年中国房地产财务报告”数据显示,2004年前11个月,外资流入上海房地产市场总额已达222亿元,约150亿元为物业发展,占全年房地产开发资金的12.8%。显然,外商投资对上海房地产开发市场有充分影响。

由于人民币升值预计将重新升值,“热钱”,直接监督管理的国际投机资本不断涌入中国。只是,我们可以应用以下公式:“热钱”的数量=外汇储备的增长-贸易顺差-实际使用外国直接投资。一般来说,如果货币升值,“热钱”将流入股市和房地产市场。但中国股市如此特别,太多的政府管理和控制,我们很容易和广泛地认为大多数“热钱”流入中国房地产市场的观点。

从2003年到2005年,流入中国的“热钱”总额约为1,985亿美元(谢国忠,摩根士丹利董事总经理,一次计算一次,3500亿美元)。接下来假设:“热钱”的一半流入中国房地产销售市场;元兑美元汇率为8:1;房价为20000元/平方米。所以我们可以很容易地计算并得出结论,2003年到2005年,“热钱”购买了约5000万平方米的房屋。如果用“银行贷款”购买的“热钱”,就控制了更多的平方米。考虑到2003年至2005年间几乎所有的外资流入了上海和北京,两市的住房总面积为1.63亿平方米,可以看出“热钱”占据了这两个城市的30%左右的销售。

中国人民银行上海分行的统计数据显示,2002年至2004年间,上海的外商投资占房地产销售额的20%左右。我们可以得出结论,随着人民币升值预期,外资可以更有力地影响房地产销售市场,特别是在上海和北京。

(二)中国房地产市场海外投资基金分析

虽然没有准确的统计数据显示,国际资本对国内房地产开发和销售市场的影响有多大,但我们可能会接受海外基金的工作越来越频繁,这证明外资对房地产市场的影响正在增加。吸引海外基金流入中国房地产市场有两大优势。一个是对中国房地产市场的投资可以带来高增长;另一个原因是人民币升值可以帮助获得额外的收入。海外基金,特别是流入市场的基金,可能会加快房地产泡沫的形成或扩张。一般来说,流入销售市场的海外基金采取整体购买或全面销售的方式,短期内可能会导致价格大幅波动。例如,凯德置地于2005年在上海出售其几乎所有的房地产,同时,2005年下半年上海房价呈下降趋势。

(三)国际资本对中国房地产价格的影响

自从二零零三年二月起,从七月份全国房地产经纪人大会上提出,从二零零三年二月起,全面推进外资进入中国的城市房地产市场,影响相对城市的物业价格。图5显示,与北京,广州,深圳,天津等城市相比,上海2003年以来价格走势呈现较大幅度的上涨态势。同时,北京,广州,深圳,天津没有什么大不同。

图5:各大主要城市房价走势折线图

2003年以前,上海房地产价格上涨缓慢,但从2003年至2005年6月底(换句话说,从出现人民币升值到开始的时候),价格呈现上涨趋势。

图6:各大主要城市房价走势柱状图

2002年至2004年,外资占上海房地产市场20%左右,价格从4010元/平方米上涨至6385元/平方米。价格的加速大大超越了公民的治理收入。事实上,2005年6月,财产价格是5年前的1.2倍,而治理收入只涨了约60%。根据上述讨论,我们可以得出结论:投机是导致物业价格上涨的因素之一。

表二:居民人均可支配收入与上海房价对比

然而,自2005年6月以来,上海的房地产价格下滑,归功于政府实施的一系列宏观调控政策,外资开始选择其他城市进行投资。其实北京和广州的价格比上海的涨幅要快。这不是巧合:外资在短时间内流入某个地区会导致价格快速上涨。回答一个问题,即是否有市场泡沫,确实需要更多的考察。

五、结论

如上所述,结论是随着人民币升值的持续期望,外资大量流入中国房地产市场,造成房价波动。人民币对美元的名义汇率自2005年以来一直下降,人民币在2008年继续升值至6.1238。2015年人民币兑美元汇率上涨了一点。有人民币贬值的迹象,但幅度非常小。换句话说,人民币升值预期,中国房地产市场的投机活动和外资流动的三个因素与其他因素密切相关。根据中国的现状,最好的策略可能是人民币升值缓慢而微不足道的升值,而不是构成一次性和大规模升值的策略。在中国房地产市场上充分利用外资,特别是维持合理的价格波动,促进健康发展的市场,政府应制定更严格的法律法规来控制外资,并通过利用税收和其他市场手段限制投机。