一、偿债能力指标

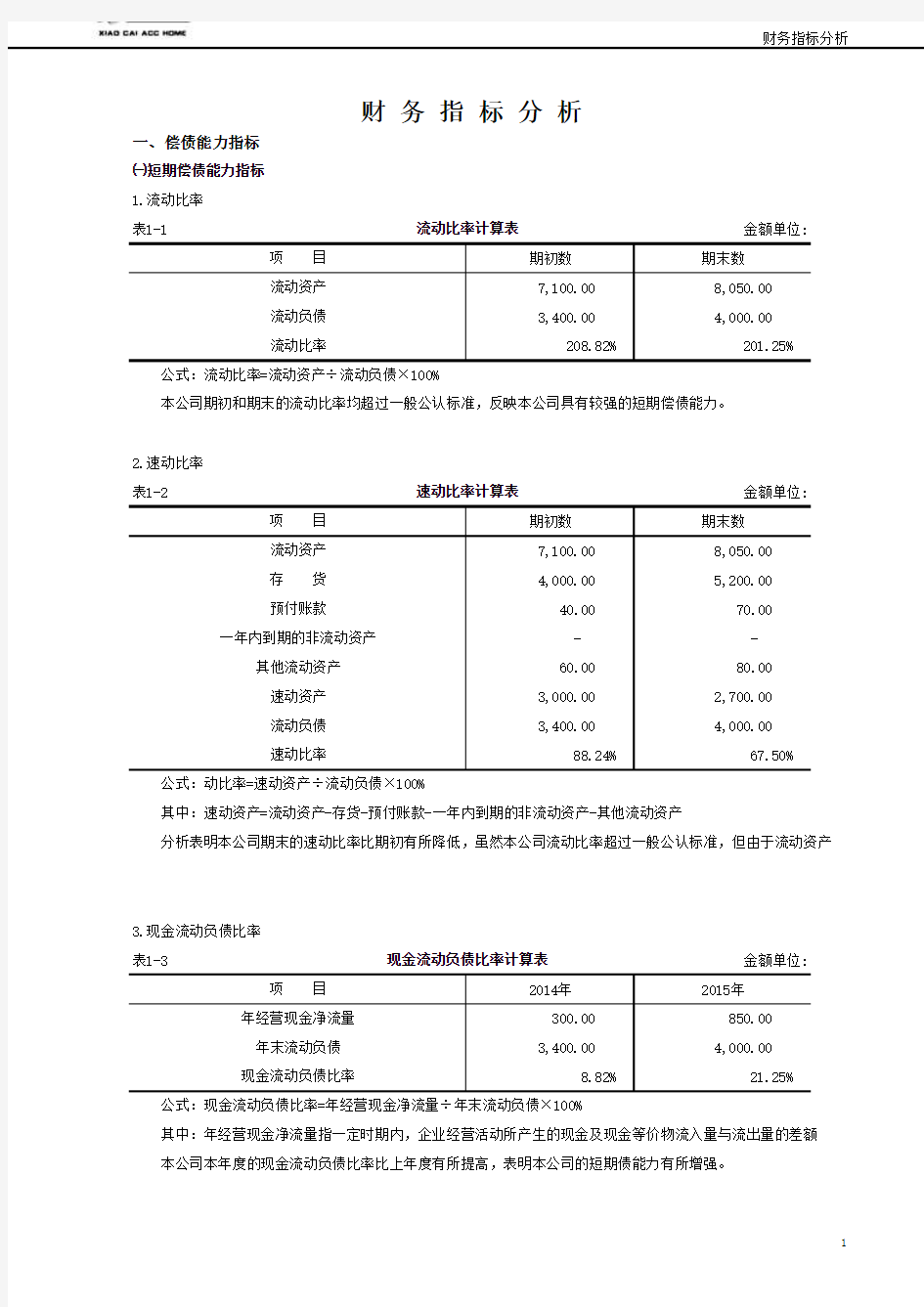

㈠短期偿债能力指标

1.流动比率

表1-1金额单位:

2.速动比率

表1-2金额单位:

3.现金流动负债比率

表1-3金额单位:

财 务 指 标 分 析

流动比率计算表 公式:流动比率=流动资产÷流动负债×100%

本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表 公式:动比率=速动资产÷流动负债×100%

其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产

分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产

现金流动负债比率计算表 公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%

其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

㈡长期偿债能力指标

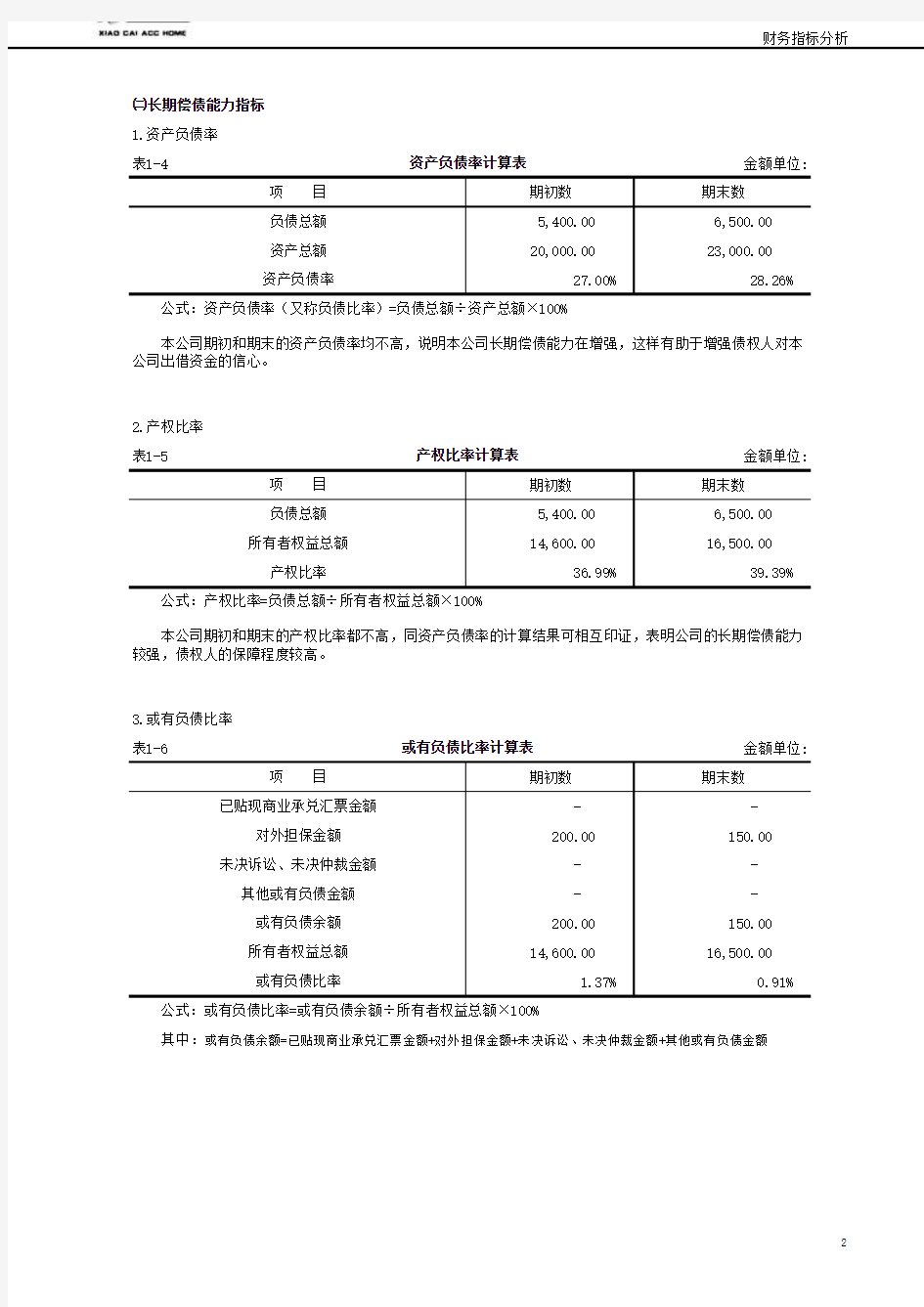

1.资产负债率

表1-4金额单位:

2.产权比率

表1-5金额单位:

3.或有负债比率

表1-6金额单位:

资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%

产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%

或有负债比率计算表 公式:或有负债比率=或有负债余额÷所有者权益总额×100%

其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额

本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。