成本预算部管理制度

第一章总则

1.1为了加强工程项目成本管理,提高成本核算的准确性和及时性,通过实行项目成本核算制,有效控制项目成本,改进经营管理,提高经济效益,根据公司项目管理实际,制订本制度。

1.2 本制度适用于公司所属所有各单位及项目部。

第二章成本预算部职责

2.1 根据有关规定,结合公司的管理思路,拟订公司的成本预算管理制度。

2.2 贯彻、传达与执行省、市造价管理部门对建设工程造价下达的相关文件精神。负责做好工程造价业务技术工作的帮助与指导,负责预决算人员上岗培训计划及落实,提高预决算业务技术水平。

2.3 收集、掌握有关工程造价的最新政策文件,资料信息和市场的各类价格信息,提供各阶段工程造价变化的依据等,及时向领导提出经营决策的建议。

2.4 编制工程投标书经济标、施工组织设计(方案)。

2.5 编制公司劳动定额,并根据定额、市场价格实际行情,结合市场情况提出项目的工程量清单单价、项目投标总价策略,做好标前评审工作,做好所有投标工程的报价记录如归档等。

2.6 工程中标后,及时完成进行“清标”分析工作,定出分部分项工程的成本控制数据,提出项目部成本控制的要求。

2.7 负责工程项目实施过程中的成本控制工作,包括劳务、材料供应商、机械和设备的采购、供应等构成工程实体的各类价格形成、款项支付等的审核确认工作;各类价格合同是否按照相关制度、流程办理;上述价格与成本目标是否一致。以确保各类服务满足质优价廉的要求,款项拨付杜绝超进度、超合同拨付,千方百计控制项目成本和确保资金安全。

2.8 负责对公司所有的外包、分包工程结算书、材料供应商进行监察审计并对审计结果予以确认。

2.9 负责工程项目的预结算工作,配合做好工程审计和收款工作。

2.10 负责编制公司劳动消耗定额;定期进行各类工程经济指标、造价指数的测算与分析,负责建立公司各类工程项目经济数据库的建立。

2.11 完成领导交办的其它各项工作。

第三章工程预算的管理

3.1 施工项目投标报价的编制

3.1.1 施工项目投标报价必须在充分了解招标文件要求的情况下实施,其是指导施工投标最重要的文件。也是对于施工前期或中期以及施工结算期等全过程的造价指导性文件。

3.1.2 投标报价编制的管理办法:

(1) 投标报价编制必须在通过标前评审的情况下组织实施。

(2) 投标报价的编制在公司总经理的领导下,由成本预算部具体负责。

(3) 成本预算部安排经验丰富的预算人员编制工程项目投标报价。

(4) 投标报价的编制人员和审查人员必须严格地对报价保密,在开标以前不能将报价泄漏给其他单位或公司内部任何工作人员,否则按公司按有关管理制度给予处罚。

3.2 施工过程造价确定与成本控制

3.2.1 施工过程造价确定与成本控制也是合同履行的过程。它不仅需要预算职能部门参加,而且还需要施工管理部门和材料管理部门以及质量监理部门的共同参与才能更好地完成。施工过程造价确定与控制需要解决施工过程中的如下三个方面的问题:

A 、 关于施工洽商涉及调整工程价等方面的确定与控制;

B 、 月、季度以及整个项目工程量的确定:

C 、 施工索赔的确定。

3.2.2 施工洽商的控制:

施工洽商包含“施工任务单”、“作法洽商”、“经济洽商”三个类别。

A 、 施工任务单:施工任务书由施工管理部门签署并下达,由材料部门和预算部门汇签。

B 、 作法洽商:在施工中为明确施工作法、工艺方法,或管理方法,质量检测方法等涉及技术、工艺方面的指令或洽商。

C 、 经济洽商:在施工中由于材料的变化,项目的变更与合同的有关内容不符时,可签署的材料认价手续,和项目变更手续。主要有:设计更改通知书,材料变化通知书等。

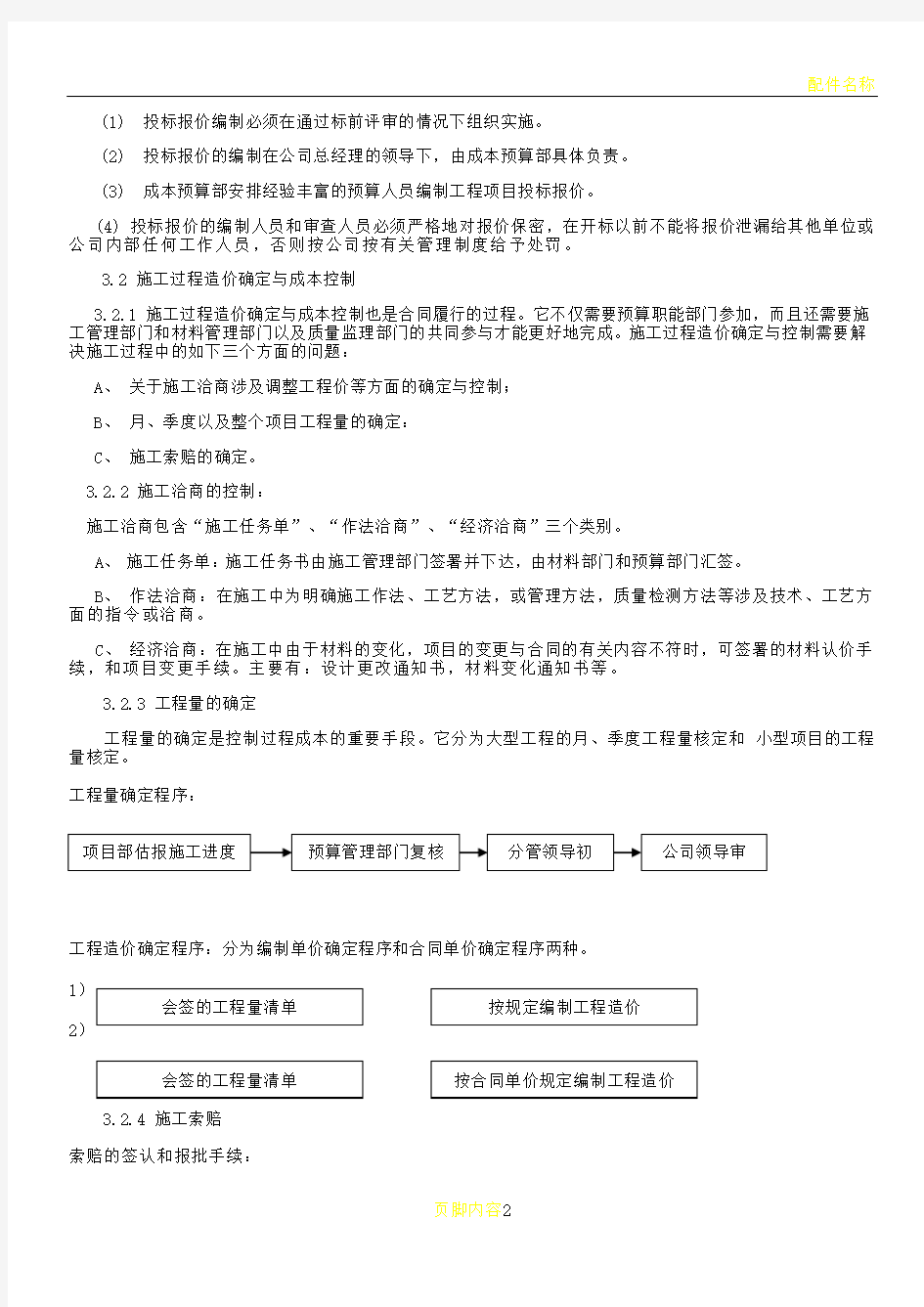

3.2.3 工程量的确定

工程量的确定是控制过程成本的重要手段。它分为大型工程的月、季度工程量核定和 小型项目的工程量核定。

工程量确定程序:

工程造价确定程序:分为编制单价确定程序和合同单价确定程序两种。

12 3.2.4 施工索赔 索赔的签认和报批手续:

第四章工程结算的管理

4.1 结算工作原则

4.1.1 工程竣工验收后,成本预算部应在30日内完成工程结算报告,提交结算书。

4.1.2 公司对外签订的材料、设备采购合同,劳务合同、机械设备租赁合同,在结算工程款达到合同总价款的80%,其工程经过各方面或政府有关部门竣工验收后,方可进入结算程序。

4.1.3 在竣工验收过程中,质量不合格的工程或设备不能进行结算,劳务方或供货方提出结算要求,其不合格工程或设备价款应在合同总价款中扣除,由于其质量原因或未完成的工程给我公司造成经济损失应当要求其赔偿损失。

4.1.4 对已确认质量合格的工程或设备等进行结算。

4.1.5 成本预算部的任何员工,绝对禁止向分包单位、供货单位许愿,禁止接受分包单位、供货单位的礼品、宴请等等,结算工作必须以合同为依据,做到“对公司有利,对方能接受”。

4.1.6 成本预算部要对所有合同逐项审核,提出合同中存在的问题,不合理的条款和价格必须予以调整,把好结算关。

4.2 结算工作内容

4.2.1对合同条款的复核

1)合同价款:复核是否合理。

2)合同的付款方式及时间:复核是否合理。

3) 对合同结构的复核,确保合同的完整性,复核有无条款丢失及漏项。合同中更改部分或合同签章处是否有双方认可签章。

4.2.2 对工程进度的复核

参加工程竣工验收工作,对工程实际情况进行复核、检查,工期是否符合合同要求。

4.2.3 对工程质量的复核

1)材料、设备:复核材料准用证,出厂质量证明,试验报告结果,复试结果,构配件和设备厂家的资质证明和产品合格证,进口材料、设备的商检证明,监理签认的《材料/配件/设备报验单》是否齐全、有效。