注:以下内容摘自平安官网首页

平安金宝贝少儿教育年金保险(分红型)基本结构胫骨假关节

?大学教育,年年给付

?生活津贴,月月保障

?成家立业,多倍支持

?保费豁免,延续关爱

平安金宝贝少儿教育年金保险(分红型)

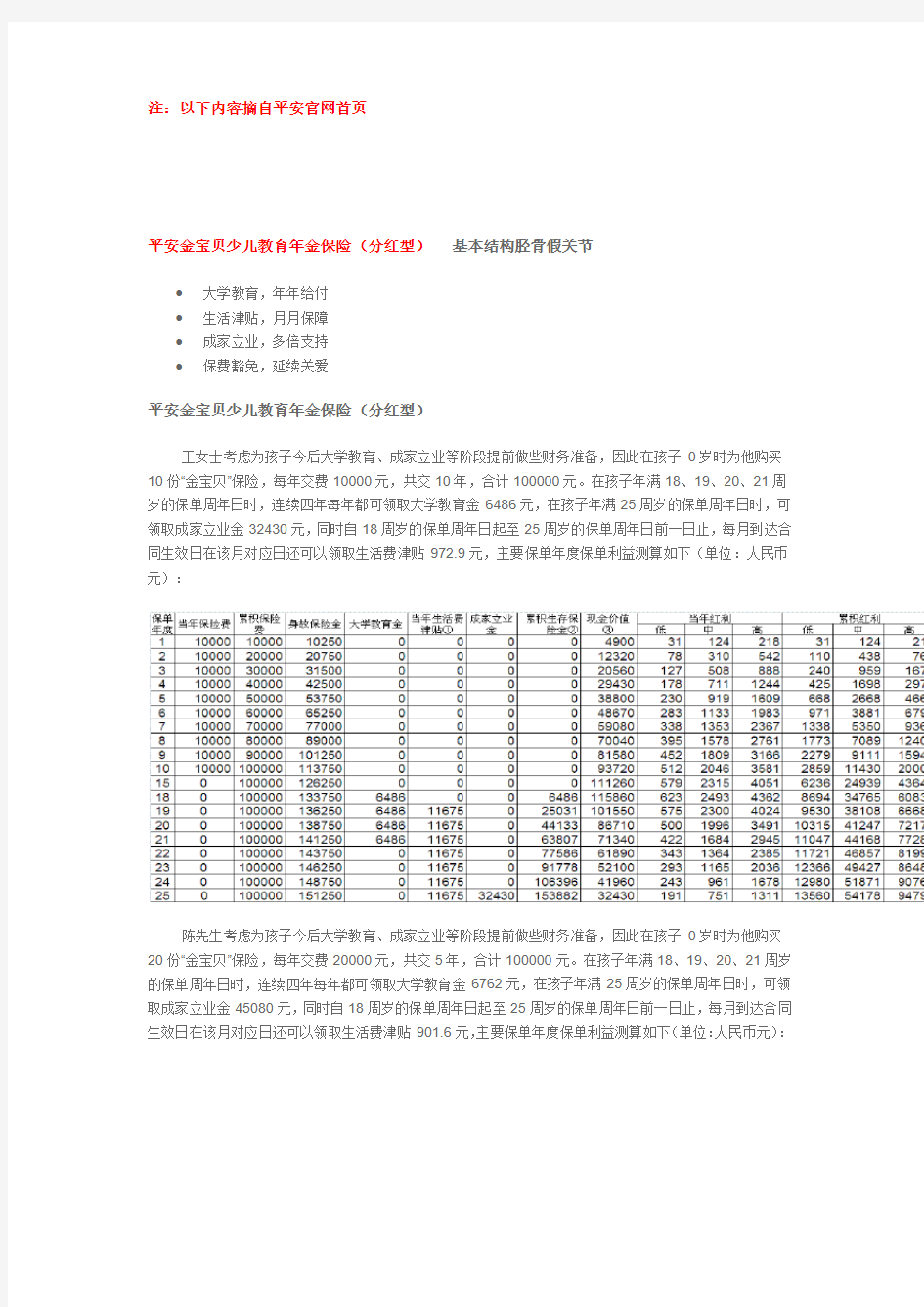

王女士考虑为孩子今后大学教育、成家立业等阶段提前做些财务准备,因此在孩子0岁时为他购买10份“金宝贝”保险,每年交费10000元,共交10年,合计100000元。在孩子年满18、19、20、21周岁的保单周年日时,连续四年每年都可领取大学教育金6486元,在孩子年满25周岁的保单周年日时,可领取成家立业金32430元,同时自18周岁的保单周年日起至25周岁的保单周年日前一日止,每月到达合同生效日在该月对应日还可以领取生活费津贴972.9元,主要保单年度保单利益测算如下(单位:人民币元):

陈先生考虑为孩子今后大学教育、成家立业等阶段提前做些财务准备,因此在孩子0岁时为他购买20份“金宝贝”保险,每年交费20000元,共交5年,合计100000元。在孩子年满18、19、20、21周岁的保单周年日时,连续四年每年都可领取大学教育金6762元,在孩子年满25周岁的保单周年日时,可领取成家立业金45080元,同时自18周岁的保单周年日起至25周岁的保单周年日前一日止,每月到达合同生效日在该月对应日还可以领取生活费津贴901.6元,主要保单年度保单利益测算如下(单位:人民币元):

注:

1、该利益演示是基于本公司精算及其他假设,不代表本公司的历史经营业绩,也不代表对本公司未来经营业绩的预期,保单的红利分配是不确定的。实际分红情况以本公司实际经营状况为准,实际生存金累积生息利率由本公司确定,特提醒客户注意。

2、各保单年度除当年保险费、累计保险费、身故保险金及当年生活费津贴外,其它均为保单年度末数值。

3、上述身故保险金、大学教育金、当年生活费津贴、成家立业金、累计生存保险金、现金价值均不包括由于红利分配而产生的相关利益。

特别注释:

当年生活费津贴①:为方便理解,表中数据为对应12个月生活费津贴的简单合计值,考虑到下一保单年度初与上一保单年度末为同一时点,此处数值包含了上一保单年度末发放的月度生活费津贴;

累计生存保险金②:包含大学教育金、生活费津贴和成家立业金;

现金价值③:即退保金。

平安吉星送宝少儿两全保险(分红型)的产品特点

?生存返还快,隔年一返至满期

?领取比例高,三成年交返给您

?满期返保费,保本安心过晚年

?生命保障高,意外赔付享双倍

?分红享成果,累积生息喜上喜

平安吉星送宝少儿两全保险(分红型)投保示例

0岁男孩,投保5份平安吉星送宝少儿两全保险(分红型),基本保险金额5000元,10年交费,年交保险费5000元。

基本保险利益:

生存保险金:

被保险人每满两周年生存,领取1500元生存保险金。

满期生存保险金:

被保险人年满75岁的保单周年日仍生存,领取5万元满期生存保险金。

身故保险金:

被保险人于18岁的保单周年日之前身故,我们无息返还所交保险费,即被保险人第一年身故领取5000元,第五年身故领取25000元,以此类推;被保险人于18岁的保单周年日以后(含18岁的保单周年日)身故,我们给付7.5万元身故保险金。

意外身故特别保险金:

被保险人于18岁的保单周年日以后(含18岁的保单周年日)因意外身故,我们除给付上述7.5万身故保险金外,再给付7.5万元意外身故特别保险金。

注:

以上案例数据不含红利分配所产生的相关利益。红利分配是不确定的,实际分红情况以本公司实际经营状况为准,特提醒客户注意。

平安人寿世纪才俊投资连结保险的产品特点

?双重保障健康成长

?保障灵活保额可变

?专家理财渠道致胜

?诚意回馈双重奖励

?缓期交费保障不变

平安人寿世纪才俊投资连结保险投保示例

说明:平安世纪才俊投连+重疾保险计划可以提供多种形式的寿险和健康险保障。

小宝宝10岁,男性,投保平安世纪才俊+重疾保险计划。

?年交保险费12000元,连续交费15年;

?投保时寿险保障为5万元,重大疾病保障为4万元。

?本保障计划的主险基本保险金额为50000元、附加险基本保险金额为40000元。

?假设保险期间的投资回报分别处于低、中、高三种水平,所对应的年投资回报率分别为1%、4.5%、7%,则保险期间的主要保单利益如下表(单位:人民币元):

?重要提示:该利益演示基于公司的投资收益假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,实际投资收益可能出现负值。

?注:

?1、表中进入投资账户的价值=期交保险费-初始费用+持续交费特别奖励;

?2、表中的保障成本、投资单位价值总额和保险金仅反映被保险人在合同有效期内没有发生重大疾病赔付的情况;

?3、本保险的现金价值和保障成本,会随着被保险人的年龄、性别、健康状况、保险费金额、投资收益等不同而不同。本保险示例仅为帮助您理解条款所用,可能与您的实际保险计划并不一致。

我们可根据您具体的投保意向,为您量身制作保险建议书。

提供全面保障,为孩子健康、教育、创业、养老提供综合解决方案

少儿投连险具有灵活领取和保额调整功能,不仅能够帮助解决少儿的教育和创业资金问题,还能为少儿的健康和养老提供可靠的保障,满足不同人生阶段的需求,实现美好人生目标。

忠诚的健康守护神,遭遇重大疾病可及时获取保险金支援

贴身的财务急救箱,重大疾病一经确诊即可获得及时的财务支援,为孩子提供全面的健康保障,呵护孩子健康成长。

平安人寿世纪天骄终身寿险(万能型)的产品特点

?呵护少儿引领未来

?双重保障健康成长

?保障灵活保额可变

?部分领取无需付费

?三重奖励惊喜连连

?交费满额后顾无忧

?投资保底安逸理财

?保单价值透明公开

平安人寿世纪天骄终身寿险(万能型)投保示例

说明:平安世纪天骄万能+重疾保险计划可以提供多种形式的寿险和健康险保障,下面以教育、健康保障为例来说明本保险计划的特点。

小宝宝0岁,男性,投保平安世纪天骄+重疾保险计划。

年交保险费12000元,连续交费15年。

?投保时寿险保障为5万元,重大疾病保障为4万元。

?15、16、17岁每年领取6000元做为高中教育金;

?18、19、20、21每年领取2万元做为大学教育金;

?25岁领取4万元做为创业金;

?共计领取13.8万元做为教育金和创业金。

?

假设结算利率处于中档水平:30岁的保单周年日,小宝宝的保单账户价值(即现金价值)约27万元,60岁的保单周年日保单账户价值约97万元,70岁的保单周年日保单账户价值约148万元。

4万元的重大疾病保险金保障少儿健康(3周岁前赔付金额见条款)。

?

世纪天骄,奠定成功人生!

一个长线的保险理财计划将陪伴孩子一生,世纪天骄在为孩子提供完善健康保障的同时更有保底的投资收益,让孩子在接受高等教育和自主创业时能够自如选择、从容应对,做未来的主人翁。

全面保障,为孩子健康、教育、创业、养老提供综合解决方案

世纪天骄少儿万能险所具有的灵活领取和保额调整功能,不仅能够帮助解决孩子的教育和创业资金问题,还能为健康和养老提供可靠的保障,满足不同人生阶段的需求,实现美好人生目标。

忠诚的健康守护神,遭遇重大疾病可及时获取保险金支援

这是贴身的财务急救箱,重大疾病一经确诊即可获得及时的财务支援,为孩子提供全面的健康保障,呵护孩子健康成长。

保单利益测算

本保障计划的主险基本保险金额为50000元、附加重疾基本保险金额为40000元。

假设保险期间结算利率分别处于低、中、高三种水平,所对应的年结算利率分别为1.75%(保证)、4.5%、6%,则保险期间的主要保单利益如下表:

单位:人民币元

重要提示:

该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。

注:

1、表中进入万能保单账户的价值=期交保险费-初始费用+持续交费特别奖励;

2、表中的保障成本、保单账户价值和保险金仅反映被保险人在合同有效期内没有发生重大疾病赔付的情况;

3、本保险的现金价值和保障成本,会随着被保险人的年龄、性别、健康状况、保险费金额、结算利率、基本保险金额等不同而不同。本保险示例仅为帮助您理解条款所用,可能与您的实际保险计划并不一致。我们可根据您具体的投保意向,为您量身制作保险建议书。

平安人寿世纪天使少儿两全保险(分红型)的产品特点

?少儿投保一生平安

?未来成年三倍保障

?爱心投资永无上限

?高额返还终身相伴

?经营利益分红连连

平安人寿世纪天使少儿两全保险(分红型)投保示例

0岁(出生满28天)男孩,投保平安世纪天使少儿两全保险(分红型),基本保险金额10万元,10年交费,年交保险费24420元。

图例分析

基本保险利益:

?生存保险金:被保险人每满三周年生存,领取12000元生存保险金,可领取至终身。

?身故保险金:被保险人于18岁的保单周年日之前身故,我们返还所交保险费并按照年增长率2.5%单利增值,即被保险人第一年身故领取25030.50元,第五年身故领取131257.50元,第十年身故领取277777.50元,等等;被保险人于18岁的保单周年日以后(含18岁的保单周年日)身故,按3倍基本保险金额领取身故保险金,即30万元。

注:

以上案例数据不含红利分配所产生的相关利益。红利分配是不确定的,实际分红情况以本公司实际经营状况为准,特提醒客户注意。

平安人寿世纪彩虹少儿两全保险(分红型,2004)的产品特点

?子女未来教育寄托父母心愿

?准备大学年金创造锦绣前程

?适龄婚嫁给付增添喜金数量

?满期生存领取孩子晚年无忧

?享受保单分红全家其乐无穷

平安人寿世纪彩虹少儿两全保险(分红型,2004)投保示例

0岁男孩,投保平安世纪彩虹少儿两全保险(分红型,2004),基本保险金额5万元,交至15岁,年交保险费8280元。

图例分析

基本保险利益:

?生存领取:

18、19、20、21岁保单周年日每年领取20000元大学教育金;

25岁保单周年日领取40000元婚嫁金;

60岁保单周年日领取50000元满期保险金。

?身故保障:25岁保单周年日前身故,按照主险合同当时的现金价值领取身故保险金;25岁保单周年日后至期满前身故,领取50000元。

注:以上案例数据不含红利分配所产生的相关利益。红利分配是不确定的,实际分红情况以本公司实际经营状况为准,特提醒客户注意。

平安人寿附加少儿大学教育年金保险(分红型,2004)投保示例

0岁男孩,投保平安附加少儿大学教育年金保险(分红型,2004),基本保险金额8万元,交至15岁,年交保险费5872元。

图例分析

基本保险利益:

?大学教育保险金:被保险人生存至18、19、20、21岁的保单周年日,每年可领取24000元大学教育保险金;

?学业有成祝贺金:被保险人生存至21岁的保单周年日,可领取8000元学业有成祝贺金,附加险合同终止;

?身故保障:被保险人于附加险合同生效日起至其21岁的保单周年日前身故,可领取身故当时附加险合同的现金价值,附加险合同终止。

注:以上案例数据不含红利分配所产生的相关利益。红利分配是不确定的,实际分红情况以本公司实际经营状况为准,特提醒客户注意。

平安人寿附加少儿高中教育年金保险(分红型,2004)的产品特点

?子女教育成长寄托父母心愿

?准备高中年金提前规划支出

?学业有成祝贺激励孩子进取

?交费方式多种适合不同家境

?享受保单分红利于资金运作

平安人寿附加少儿高中教育年金保险(分红型,2004)投保示例

0岁男孩,投保平安附加少儿高中教育年金保险(分红型,2004),基本保险金额5万元,交至15岁,年交保险费2115元。

图例分析

基本保险利益:

?高中教育保险金:被保险人生存至15、16、17岁的保单周年日,每年可领取10000元高中教育保险金;

?学业有成祝贺金:被保险人生存至17岁的保单周年日,可领取5000元学业有成祝贺金,附加险合同终止;

?身故保障:被保险人于附加险合同生效日起至其17岁的保单周年日前身故,可领取被保险人身故当时附加险合同的现金价值,附加险合同终止。

注:以上案例数据不含红利分配所产生的相关利益。红利分配是不确定的,实际分红情况以本公司实际经营状况为准,特提醒客户注意。

平安人寿世纪星光少儿两全保险(分红型,2004)的产品特点

?两全保险全面保护

?满期给付成功创业

?享受分红其乐无穷

平安人寿世纪星光少儿两全保险(分红型,2004)投保示例

0岁男孩,投保平安世纪星光少儿两全保险(分红型,2004),基本保险金额5万元,交至15岁,年交保险费2710元。

图例分析

基本保险利益:

?满期创业保险金:被保险人生存至25岁的保单周年日,领取50000元满期创业保险金,主险合同终止。

?身故保障:

被保险人于主险合同生效日起1年内因疾病身故,领取7710元,主险合同终止。

被保险人因意外或于主险合同生效日起1年后因疾病身故,领取50000元身故保险金,主险合同终止。

注:以上案例数据不含红利分配所产生的相关利益。红利分配是不确定的,实际分红情况以本公司实际经营状况为准,特提醒客户注意。

平安人寿智胜人生终身寿险(万能型)的产品特点

?双重保障保额可变

?利率保底灵活理财

?持续交费奖励多多

?缓期交费灵活应变

?保单账户透明公开

平安人寿智胜人生终身寿险(万能型)投保示例

说明:平安智胜人生万能+重疾保险计划可以提供多种形式的寿险和健康险保障。

李先生30岁,男性,投保平安智胜人生万能+重疾保险计划。

?期交保险费6000元,连续交费20年,累计交费12万元;

?投保时主险基本保险金额20万元,附加重疾基本保险金额15万元;

?60周岁时主险基本保险金额降低为10万元,附加重疾基本保险金额降低为5万元。

?假定结算利率处于中(4.5%/年)水平情况:

?60岁的保单周年日,李先生的身故和重疾保险金约为27万元,到80岁的保单周年日身故和重疾保险金约为60万元。

?假设保险期间结算利率分别处于低、中、高三种水平,所对应的年结算利率分别为1.75%(保证)、

4.5%、6%,则保险期间的主要保单利益如下表(单位:人民币元):

?重要提示:该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。

?注:

1. 表中进入万能保单账户的价值=期交保险费-初始费用+持续交费特别奖励;

2. 表中的保障成本、保单账户价值和保险金仅反映被保险人在合同有效期内没有发生重大疾病赔

付的情况;

3. 本保险的现金价值和保障成本,会随着被保险人的年龄、性别、健康状况、保险费金额、结算

利率等不同而不同。本保险示例仅为帮助您理解条款所用,可能与您的实际保险计划并不一致。

我们可根据您具体的投保意向,为您量身制作保险建议书。。

一份多功能的保险计划

持续按时支付期交保险费,在时间与复利的积累下,您的保单账户价值就可以享受长期的稳健收益,为您提供多种形式的保障。

合理的保险费用,分配比例稳步增长

贴心的保单设计,长期持有,享受超值性价比,将越来越多的资金投入保单账户,实现稳健积累。

忠诚的生命守护神,遭遇重大疾病可及时获取保险金支援

这是您贴身的财务急救箱,重大疾病一经确诊即可获得及时的财务支援,让您轻松应对人生关键时期,尽享无忧人生。

平安金彩人生两全保险(万能型)的产品特点

?专业理财透明清晰

?天天生息月月复利

?多重保障尽显尊贵

?转换年金养老规划

平安金彩人生两全保险(万能型)投保示例

张先生,35岁,需要找一个稳健增值的投资渠道,同时自己又能有多重的保险保障。经过细心比较,张先生最终选择了购买10万元的平安金彩人生两全保险(万能型)。

假设保险期间结算利率分别处于低、中、高三种水平,对应的年结算利率分别为1.75%(最低保证利率)、4.5%、6%。在未发生部分领取的情况下,张先生的主要保单年度的保单利益测算分别见以下表一至表三所示:

表一:低档结算利率情况下的保单利益(单位:人民币元)

表二:中档结算利率情况下的保单利益(单位:人民币元)

表三:高档结算利率情况下的保单利益(单位:人民币元)

注:

1、该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。

2、趸交保险费大于等于5万元时,保单管理费为0,趸交保险费小于5万元时,保单管理费为3元/月。

3、上表中进入万能保单账户的价值=趸交保险费-初始费用。

4、本保险的现金价值和保障成本,会随着被保险人的保险费金额和结算利率不同而不同。

5、上表中列示的意外(非交通)身故保障、交通(非航空)意外身故保障、航空意外身故保障均指若被保险人因遭受条款规定的意外伤害事故并自事故发生之日起180日内身故情况下我们提供的保障;其他未列明的保险责任均以保险条款所载内容为准。

6、各保单年度除趸交保险费、初始费用、进入万能保单账户的价值及保障成本外,其它均为保单年度末数值。

平安金玉满堂两全保险(万能型)

?专业理财透明清晰

?天天生息月月复利

?多重保障尽显尊贵

?转换年金养老储蓄

平安金玉满堂两全保险(万能型)投保示例

张先生,35岁,需要找一个稳健增值的投资渠道,同时自己又能有多重的保险保障。经过细心比较,张先生最终选择了购买10万元的平安金玉满堂两全保险(万能型)。假设保险期间结算利率分别处于低、中、高三种水平,对应的年结算利率分别为1.75%(最低保证利率)、4.5%、6%。在未发生部分领取的情况下,张先生的主要保单年度的保险利益测算分别见以下表一至表三所示:

表一:低档结算利率情况下的保单利益(单位:人民币元)

表二:中档结算利率情况下的保单利益(单位:人民币元)

表三:高档结算利率情况下的保单利益(单位:人民币元)

注:

1、该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。

2、上表中进入万能保单账户的价值=趸交保险费-初始费用。

3、本保险的现金价值和保障成本,会随着被保险人的保险费金额和结算利率不同而不同。

4、上表中列示的意外(非交通)身故保障、交通意外身故保障均指若被保险人因遭受条款规定的意外伤害事故并自事故发生之日起180日内身故情况下我们提供的保障;其他未列明的保险责任均以保险条款所载内容为准。

5、各保单年度除趸交保险费、初始费用、进入万能保单账户的价值、保障成本及保单管理费外,其它均为保单年度末数值。