电大形成性测评财务报表分析鞍钢偿债能力分

析

IMB standardization office【IMB 5AB- IMBK 08- IMB 2C】

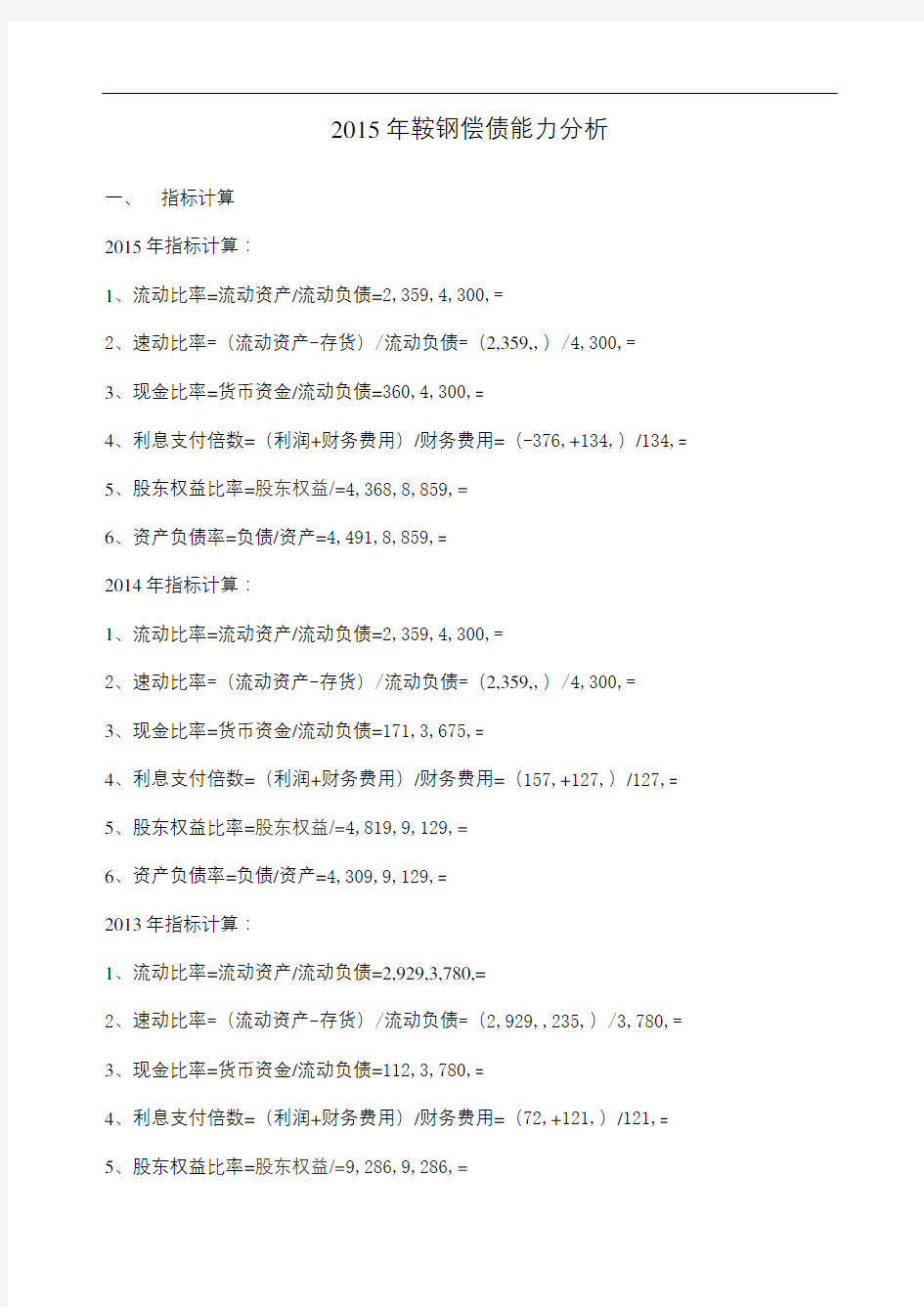

2015年鞍钢偿债能力分析

一、指标计算

2015年指标计算:

1、流动比率=流动资产/流动负债=2,359,4,300,=

2、速动比率=(流动资产-存货)/流动负债=(2,359,,)/4,300,=

3、现金比率=货币资金/流动负债=360,4,300,=

4、利息支付倍数=(利润+财务费用)/财务费用=(-376,+134,)/134,=

5、股东权益比率=股东权益/=4,368,8,859,=

6、资产负债率=负债/资产=4,491,8,859,=

2014年指标计算:

1、流动比率=流动资产/流动负债=2,359,4,300,=

2、速动比率=(流动资产-存货)/流动负债=(2,359,,)/4,300,=

3、现金比率=货币资金/流动负债=171,3,675,=

4、利息支付倍数=(利润+财务费用)/财务费用=(157,+127,)/127,=

5、股东权益比率=股东权益/=4,819,9,129,=

6、资产负债率=负债/资产=4,309,9,129,=

2013年指标计算:

1、流动比率=流动资产/流动负债=2,929,3,780,=

2、速动比率=(流动资产-存货)/流动负债=(2,929,,235,)/3,780,=

3、现金比率=货币资金/流动负债=112,3,780,=

4、利息支付倍数=(利润+财务费用)/财务费用=(72,+121,)/121,=

5、股东权益比率=股东权益/=9,286,9,286,=

6、资产负债率=负债/资产=4,577,9,286,=

2012年指标计算:

1、流动比率=流动资产/流动负债=2,698,4,395,=

2、速动比率=(流动资产-存货)/流动负债=(2,698,,064,)4,395,=

3、现金比率=货币资金/流动负债=204,4,395,=

4、利息支付倍数=(利润+财务费用)/财务费用=(-549,+184,)/184,=

5、股东权益比率=股东权益/=4,822,10,123,=

6、资产负债率=负债/资产=5,300,10,123,=

二、历史资料、影响因素分析

(一)、短期偿债能力分析

1、流动比率及影响因素分析

流动比率是对的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上,流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。

从上表数据可以看出,鞍钢股份的流动比率从2012年上升到2013年的,接着逐渐下滑,至2015年降至,为近几年最低点,鞍钢股份2015年流动比率所反映出的短期偿债能力较低,主要原因是鞍钢近几年流动资产中的应收款项有所降低、流动负债中的短期借款有所上升影响所致。

2、速动比率及影响因素分析

速动比率,又称“测验比率”(Acid-testRatio、QuickRatio),是指对的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

传统经验认为,速动比率维持在1:1较为正常,它表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,有可靠的保证。速动比率过低,企业的短期偿债风险较大,速动比率过高,企业在速动资产上占用资金过多,会增加的。但以上评判标准并不是绝对的。实际工作中,应考虑到企业的行业性质。相反,有些企业虽然速动比率大于1,但速动资产中大部份是应收账款,并不代表企业的强,因为应收账款能否收回具有很大的。所以,在评价速动比率时,还应分析应收账款的质量。

从上表数据可以看出,鞍钢股份的速动比率从2012年的上升到2013年的,之后逐年下降,直至2015年的,为近几年的最低点,鞍钢股份2015年的速动比率反映出短期偿债风险较大,主要原因是鞍钢股份近几年的流动资产中的应收款项有所降低,存货减少。3、现金比率及影响因素分析

现金比率也被称之为现金资产比率(CashAssetRatio)。现金比率是扣除应收账款后的余额与的比率,最能反映企业直接偿付流动负债的能力。现金比率一般认为20%以上为好。但这一比率过高,就意味着企业未能得到合理运用,而现金类资产低,这类资产金额太高会导致企业机会成本增加。

现金比率是指流通中的现金与商业银行的比率。现金比率的高低与货币需求的大小正相关。因此,凡影响货币需求的因素,都可以影响现金比率。现金比率与负相关,现金比率越高,说明现金退出存款货币的扩张过程而流入日常流通的量越多,因而直接减少了银行的可贷,制约了存款派生能力,货币乘数就越小。

从上表数据可以看出,鞍钢的现金比率2012年到2013年有所下降,但之后逐年升高,直至2015年达到最高,鞍钢2015年的现金比率所反映出直接偿付流动负债的能力较低,其主要原因是鞍钢的近几年货币需求量增加所致。

小结:通过对鞍钢股份近几年的流动比率、速动比率、现金比率进行分析,说明鞍钢股份2015年的短期偿债能力较低,其主要原因是鞍钢近几年流动资产中的应收款项有所降低、流动负债中的短期借款有所上升;存货减少;货币需求量增加所致。

(二)、长期偿债能力分析

1、利息支付倍数

利息支付是指企业经营业务收益与的比率,用以衡量偿付借款的能力,也叫。

不仅反映了企业获利能力的大小,而且反映了获利能力对偿还到期债务的保证程度,它既是企业的前提依据,也是衡量企业大小的重要标志。要维持正常偿债能力,利息保障倍数至少应大于1,且比值越高,企业长期偿债能力越强。如果利息保障倍数过低,企业将面临亏损、偿债的安全性与稳定性下降的风险。

从上表数据可以看出,鞍钢的利息支付倍数由2012年的上升到2014年的,2015年下降到,说明鞍钢股份的长期偿债能力自2012年到2014年逐渐增大,但2015年直线下降。其主要原因是鞍钢2012年到2014年的利润逐年增大,财务费用减低,2015年的利润减少,财务费用增加。

2、股东权益比率

股东权益比率是股东权益与的比率,该比率反映中有多少是所有者投入的。

股东权益比率应当适中。如果权益比率过小,表明企业过度负债,容易削弱公司抵御外部冲击的能力;而权益比率过大,意味着企业没有积极地利用来扩大经营规模。

从上表数据得出,鞍钢的股东权益比率由2012的年到2014年的是逐年上升的,2015年有所下降。由此可以得出,鞍钢2015年的负债增加,偿债能力较弱。主要原因是资产总额和股东权益都有所减少。

3、资产负债率

资产负债率(debttoassetsratio)是期末除以资产总额的百分比,也就是负债总额与资产总额的比例关系。

从上表可以看出,鞍钢近几年的资产负债率从2012年的到2014年的有所下降,到2015年的有所回升,说明鞍钢2015年偿还长期债务的能力较弱。主要原因是2015年鞍钢的资产总额有所减少,负债有所增加所致。

小结:通过对鞍钢股份近几年利息支付、股东权益比率、的分析,可以得出鞍钢股份2015年的长期偿债能力较弱。其主要原因是2015年的利润、资产总额、股东权益减少,负债和财务费用增加所致。

三、行业对比分析

1、流动比率

2015年流动比率行业分析

分析:鞍钢股份2015年的流动比率低于行业平均值,比行业最小值高,比行业最大值低,在58个钢铁行业内排名45,属于中下。

2、速动比率

2015年速动比率行业分析

分析:鞍钢股份2015年的速动比率低于行业平均值高,比行业最大值低,在58个钢铁行业内排名43,属于中下。

3、现金比率

2015年现金比率行业分析

分析:鞍钢股份2015年的现金比率低于行业平均值,比行业最小值高,比行业最大值低,在58个钢铁行业内排名54,比较靠后。

4、利息支付倍数

2015年利息支付倍数行业分析

分析:鞍钢股份2015年的利息支付倍数高于行业平均值,比行业最小值高,比行业最大值,属于中间。

5、股东权益比率

2015年股东权益比率行业分析

分析:鞍钢股份2015年的股东权益比率高于行业平均值,比行业最小值高,比行业最大值低,在58个钢铁行业内排名26,属于中上。

6、资产负债率

2015年资产负债率行业分析

分析:鞍钢股份2015年的资产负债率低于行业平均值,比行业最小值高,比行业最大值低,在58个钢铁行业内排名33,属于中间。

四、总结

通过对鞍钢股份近几年短期偿债能力、长期偿债能力、行业对比分析,我们可以看出2015年鞍钢股份的整体偿债能力较低。流动比率、速动比率较低,现金比率较高,导致短期偿债能力较低;利息支付、股东权益比率、都不高,导致长期偿债能力较低。在行业内各项指标也排名都属于中下。