浙江工商大学财务管理复习

笔记

-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

财务管理

第一章总论

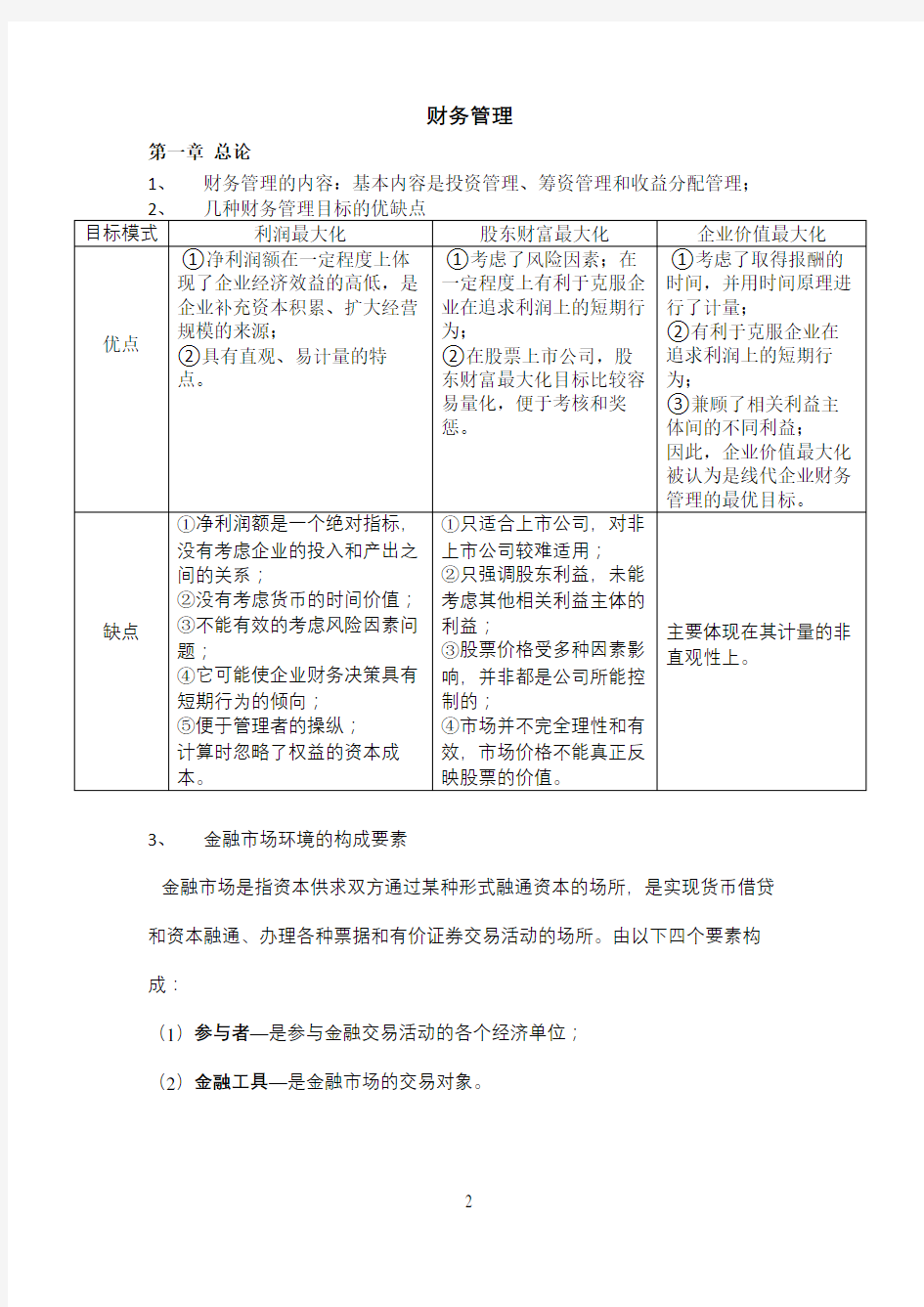

1、财务管理的内容:基本内容是投资管理、筹资管理和收益分配管理;

3、金融市场环境的构成要素

金融市场是指资本供求双方通过某种形式融通资本的场所,是实现货币借贷和资本融通、办理各种票据和有价证券交易活动的场所。由以下四个要素构成:

(1)参与者—是参与金融交易活动的各个经济单位;

(2)金融工具—是金融市场的交易对象。

(3)组织形式和管理方式—组织形式主要有交易所交易和柜台交易两种;管理方式主要包括管理机构的日常管理、中央银行的间接管理以及国家的法律管理。

(4)内在机制—指一个能够根据市场资本供应灵活调节的利率体系。

4、财务管理宏观环境因素的构成

(1)法律环境:法律环境是指企业和外部发生经济关系时应遵守的各种法律和法规;

(2)金融市场环境:是企业财务管理的直接环境;

(3)经济环境:是企业进行财务活动的宏观经济状况;

(4)利率:是企业财务管理的重要参数。

5、金融市场与企业财务管理的关系

(1)金融市场是企业筹资和投资的场所;

(2)企业通过金融市场调整资本结构,实现长短期资本相互转化;

(3)金融市场为企业理财提供有用的信息;

(4)现金在企业与金融市场之间往返流动才能增值。

6、利率的构成:利率=纯利率+通货膨胀补偿率+风险补偿率

其中,纯利率和通货膨胀补偿率构成基础利率。

第二章财务管理价值观念

1、单利、复利终值和现值的计算

(1)单利

(2)复利

2、普通年金终现值计算

3、其他年金概念及区别

(1)预付年金(即付年金):在一定时期内,每期期初有等额收付款项的年金。

(2)延期年金(递延年金):开始若干期没有收付款项,以后每期期末有等额收付款项的年金。

(3)永续年金:无限期地连续收付款项的年金,没有终值。

4、风险的定义及分类

(1)定义:风险是指一定条件下和一定时期内发生的各种结果的变动程度。(2)类别

从个别投投资主体角度

从公司本身角度

5、单项资产风险计算、收益计算

①先求期望收益率

∑?

=)

(i P

i K

K

K—期望收益率i K—第i种可能结果的收益率

i P—第i种可能出现结果的概率

注:当期望收益率相同时,可以结合收益率的概率分布图判断或计算其离散程度

②计算标准离差(只有期望收益率相同的投资项目,才可以用该指标比较风险)

∑=

?-

=

n

i

i P

K

i K

1

) (

δ

K—期望收益率 K i—第i种可能结果的收益率 P i—第i种可能出现结果的概率③标准离差率

注:当期望收益率相同或不相同时,都可以计算其风险程度

K V δ

= δ—标准离差 K —期望收益率

④最后计算风险收率

V b b R ?=

b —风险调整系数(一般已给定) V —标准离差率

6、资本资产定价模型的概念及计算

(1)概念:资本资产定价模型是在市场均衡的条件下,用来分析投资组合中资产的风险与必要收益率之间关系的模型。

(2)计算:表达式为 )(f

R m K i f R i K -+=β i

K —第i 种资产或第i 中投资组合的必要收益率 f

R —无风险收益率(一般根据政府发行的短期债券的收益率确定) i

β—第i 种资产或第i 种投资组合的β系数 m K —市场组合的平均收益率 单项资产的β系数可表示为市场组合的风险收益率某项资产的风险收益率=β,公式m

V m R i R Cov ),(=β ),(m

R i R Cov —单项资产i 与市场资产组合的协方差(表示该资产对系统风险的 影响)

m

V —全部资产作为一个市场资产组合时的方差(即该市场的系统风险) (投资组合的β系数算法见课本P58,由于之前投资组合的风险收益不要求掌握,所以此处不列出计算方法)

第三章 财务分析(重点)

1、财务分析的方法

(1)比较分析法:是将可比的财务指标进行比较,根据比较的差异,分析企业财务状况和经营成果的一种方法。(财务分析的基本方法)