产品成本预算表格乙产品 This model paper was revised by the Standardization Office on December 10, 2020

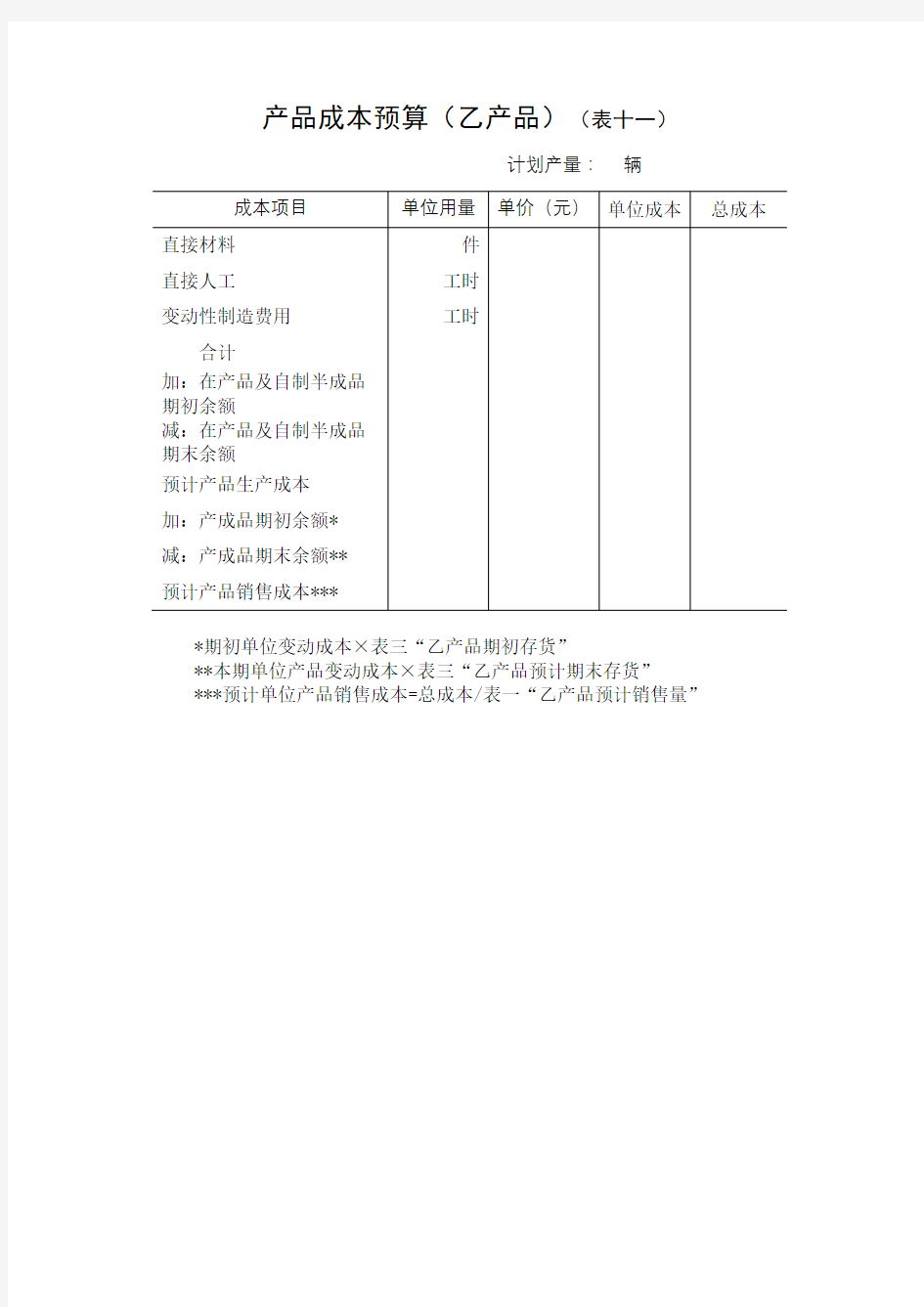

产品成本预算(乙产品)(表十一)

计划产量:辆

*期初单位变动成本×表三“乙产品期初存货”

**本期单位产品变动成本×表三“乙产品预计期末存货”

***预计单位产品销售成本=总成本/表一“乙产品预计销售量”

成本费用预算编制方法(DOC 6)

成本费用预算编制方法 1 基本要求 1.1 成本费用预算是一项综合性预算,它的编制工作一定要在遵循成本效益原则的前提下,充分体现从严、从紧,处处精打细算,量入为出,勤俭节约的原则。成本费用预算的编制应以目标成本费用为依据,并与预算年度内其它各有关专业紧密衔接,与成本费用计算、控制、考核和分析的口径相一致。 1.2 年度生产预算主要指在年度内完工的商品产品产量预算,它是编制商品产品成本预算的基本依据。人工预算和技术组织措施预算等资料是编制成本费用预算的重要依据。 1.3 先进合理的消耗定额是编制成本费用预算的重要基础。 1.4 为提高企业产品在市场上的竞争能力和占有率,成本费用的高低将是企业能否生存的关键。因此,降低成本费用是编制成本费用预算的基本要求,降低成本费用的措施是编制成本费用预算的保证。 1.5 预算年度内一切成本费用支出,包括预算期内商品生产(含根据预算安排和管理上的需要,在预算年度内期初、期末在产品、自制半成品数量的增加或减少)和非商品生产所需的成本费用,都应纳入年度成本费用预算。 1.6 成本费用预算的编制方法应根据企业经营管理情况加以选择。在各项消耗定额费用预算和有关资料齐全的情况下,可按企业成本费用计算的方法,采用直接计算法编制。在各项消耗定额、费用预算和有关资料不很齐全的情况下,可以增产节约措施预算作为调整计算的依据,采用因素测算法编制。 1.7 实行一级成本核算,车间不计算成本,也不进行成本指标考核的企业,由企业成本费用预算主管部门按一级核算的要求直接编制全公司的成本费用预算。实行分级成本费用核算,分车间计算成本的企业,可分两级编制成本费用预算,由车间、部室分别编制成本费用预算后,由企业财务部门汇总编制全公司的成本费用预算。 2 用直接计算法编制成本费用预算 2.1 集中编制成本费用预算。即由成本主管部门直接编制成本费用预算。 2.1.1 分项目进行成本预算。 2.1.1.1 原材料、自制半成品项目。根据企业制定的各种产品的原材料、辅助材料、半成品消耗定额,结合计划节约的措施要求,按照年度生产产量预算计算其消耗定额,编制“单位产品原材料、辅助材料、燃料、半成品成本预算表”。 2.1.1.2 燃料和动力项目。根据设备动力部门的外购及自制动力计划和产品生产工艺过程中耗用的燃料和动力消耗定额,结合预算期内所采取的节约措施要求,计算预算期消耗总量和总金额,编制“单位产品原材料、辅助材料、燃料、半成品成本预算表”和“动力费预算表”。

1基本要求? 成本费用预算是一项综合性预算,它的编制工作一定要在遵循成本效益原则的前提下,充分体现从严、从紧,处处精打细算,量入为出,勤俭节约的原则。成本费用预算的编制应以目标成本费用为依据,并与预算年度内其他各有关专业紧密衔接,与成本费用计算、控制、考核和分析的口径相一致。? 年度生产预算主要指在年度内完工的商品产品产量预算,它是编制商品产品成本预算的基本依据。人工预算和技术组织措施预算等资料是编制成本费用预算的重要依据。? 先进合理的消耗定额是编制成本费用预算的重要基础。? 为提高企业产品在市场上的竞争能力和占有率,成本费用的高低将是企业能否生存的关键。因此,降低成本费用是编制成本费用预算的基本要求,降低成本费用的措施是编制成本费用预算的保证。? 预算年度内一切成本费用支出,包括预算期内商品生产(含根据预算安排和管理上的需要,在预算年度内期初、期末在产品、自制半成品数量的增加或减少)和非商品生产所需的成本费用,都应纳入年度成本费用预算。? 成本费用预算的编制方法应根据企业经营管理情况加以选择。在各项消耗定额费用预算和有关资料齐全的情况下,可按企业成本费用计算的方法,采用直接计算法编制。在各项消耗定额、费用预算和有关资料不很齐全的情况下,可以增产节约措施预算作为调整计算的依据,采用因素测算法编制。? 实行一级成本核算,车间不计算成本,也不进行成本指标考核的企业,由企业成本费用预算主管部门按一级核算的要求直接编制全公司的成本费用预算。实行分级成本费用核算,分车间计算成本的企业,可分两级编制成本费用预算,由车间、部室分别编制成本费用预算后,由企业财务部门汇总编制全公司的成本费用预算。? 2用直接计算法编制成本费用预算? 集中编制成本费用预算。即由成本主管部门直接编制成本费用预算。? 2.1.1分项目进行成本预算。?

项目成本费用估算表构成明细 一、土地费用: 1、土地使用权出让金:地价款; 2、征地补偿费:适用于划拨地; 3、拆迁安置补偿费:适用用拆迁用地; 4、土地交易费:契税,按地价的3%计收; 二、前期工程费: 1、地籍测绘费: 按土地面积0.3元/平米左右计;(可忽略不计) 2、总体规划设计费: 经验值:土地面积2元/平米左右;(注:通常规划设计与建筑设计均委托一家,又未采取方案招标的,此笔费用可不支出) 3、地质勘察费: 地勘均是根据钻点数及钻探深度来计取费用,每米单价根据土质情况及工程量大小不等(50-90元/米),无固定经验值,因总价较小,不对指标产生影响,地质较均匀的可按间隔25米至30米取1个孔,每孔深度平均可按20米估计,每米单价70元左右; 4、建筑设计费: 有设计收费标准规范,但实际市场因竞争都未按此计收;收费标准是按不同档建安造价按费率计取;通行按建筑面积每平米15元计取;(普通住宅18~25元/平米左右,小区内单体较雷同的,设计收费会更低) 5、工程招标代理咨询费: 有专门的计价标准,但市场通行打折较多,通常招标代理及编制标底费:建安造价的1.8‰~2.5‰; 6、质量安全监督费: 根据文件规定收取; 7、工程监理费: 有物价局的定价标准,市场通行打五折,通常工程监理费:建安造价的0.8%~1.2%;总造价越大,费率越低。 8、建设综合配套费: 在北京市为元/平米; 9、人防费: 人防异地建设费:如果项目自身确无法建人防面积,则应按应建人防面积,每平米1640元左右(各地人防办有专门计价标准)缴纳异地建设费;(有些地市会加收人防设计费按人防面积每平米30元左右) 10、施工图审查费: 建筑面积2元/平米; 11、报建费: 办理施工许可证时需建设单位缴纳的费用。但此笔费用实际已包括在建安工程预算成本中,但因需要提前缴纳,故有些估算表中考虑前期投入资金会列此笔费用;北京市主要有以下几项: 散装水泥专项资金:0.69元/平米; 新型墙体材料专项基金:8元/平米; 电气防火检测费:0.5元/平米(普通住宅) 避雷装置检测费: 1.1元/平米(普通住宅)

产品生产成本核算表 生产工单:完工日期: 产品名称:规格:单位: 出厂数量:缴库单编号: 经理:会计:制表:

1.品种法 产品成本计算的品种法是指以产品品种为成本计算对象计算成本的一种方法。它适用于大量大批的单步骤生产。此外,管理上不要求分步骤计算成本的多步骤生产,也可采用品种法。 2.分批法 产品成本计算的分批法是按照产品批别计算产品成本的一种方法。它主要适用于单件小批类型的生产,如精密仪器、专用设备等,也可用于一般制造企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。 分批法的主要特点是不按产品的生产步骤而只按产品的批别(分批、不分步)计算成本,通常不涉及完工产品和在产品的成本分配问题,即产品生产周期和成本计算期一致。 3.分步法 产品成本计算的分步法是按照产品的生产步骤计算产品成本的一种方法。它主要适用于大量大批的多步骤生产,如冶金、纺织、造纸以及大量大批生产的机械制造等。 分步法的主要特点是不按产品的批别计算产品成本,而是按产品的生产步骤计算产品成本。 在实际工作中,根据成本管理对各生产步骤成本资料的不同要求(是否要计算半成品成本)和简化核算工作的要求,各生产步骤成本的计算和结转,一般可采用逐步结转和平行结转两种方法。 (1)逐步结转分步法是按照产品加工顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算出产成品成本的一种方法。即它将每一步骤的半成品作为一个成本计算对象并计算成本,因此,这一方法又称为计列半成品成本分步法。逐步结转分步法的成本结转程序与品种法相同。 逐步结转分步法虽然能为产品实物管理和资金管理提供资料,但成本结转工作量大,且最后完工产成品中的成本项目是综合性的,必须进行成本还原,更加大了核算的工作量。 (2)平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用以及这些费用中应计人当期完工产品成本的“份额”。期末,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。这种结转各步骤成本的方法,称为平行结转分步法,又由于成本结转与实物流转不一致,因此,该法又称为不计列半成品成本分步法。

产品成本分析报告 龙基公司成本核算工作分为以下三大部分独立进行:PTC车间成本核算、装配1(四楼)车间成本核算及装配2(三楼)车间成本核算。现根据()月份的成本计算结果,结合目标成本(定额成本)的执行情况,简要分析如下: 一、()月份XX公司各车间产品种数及其盈亏状况,如下表: 亏损产品成本资料:详见“XX公司目标成本控制结算表”(表1-1); 二、对产品盈亏状况简要分析如下: 1、PTC车间 (1)据统计,()月份PTC车间生产产品种,其中盈利产品种,占%;亏损产品种,占%; (2)盈利的种产品中,按边际贡献率由大到小排列,前名产品见下表: (3)亏损的种产品中,按边际贡献率绝对值从大到小,倒数种产品排列如下:

2、装配1车间 (1)…… (2)…… (3)…… 3、装配2车间 (1)…… (2)…… (3)…… 三、对主要产品成本项目简要分析如下: 1、本次分析将①、②、③……等确定为主要产品,其相关成本资料见“主要产品单位成本表”; 2、对“主要产品单位成本表”作如下分析: (1)从表中数据可知,产品的“本月实际”单位成本()元比本年计划()上升/下降了元,(上升/下降百分比为%);比上年实际()元上升/下降了元,(上升/下降百分比为%);比历史先进水平()元上升/下降了元,(上升/下降百分比为%)。 (2)根据上述变动结果,现对产品各成本项目作如下分析: (Ⅰ)直接材料成本项目分析:【见后(Ⅳ)①主要材料成本分析】

主要产品单位成本表 产品名称: 产品销售单价: 规 格: 本月实际产量: 计量单位: 本年累计产量: 编制单位: 年 月 金额单位:元 (Ⅱ)直接人工成本项目分析:(采用差额计算分析法) XX 产品单位直接人工成本对比表 由此可见,XX 产品直接人工成本本月实际比计划/目标成本降低(升高)了ΔC 元,有关计算如下: 单位产品工时变动的影响=(a 1-a 0)* b 0 =x 1 每小时工资变动的影响= a 1*(b 1- b 0 )=x 2 影响程度合计= x 1+x 2=x (元) 以上计算表明:该产品直接人工成本节约(超支)ΔC 元,完全是单位产品工时消耗节约的结果,而每小时的工资费用则是超支的,它抵消了一部分由于工时消耗节约所产生的成

XX公司产品成本分析报告 XX公司成本核算工作分为以下三大部分独立进行:PTC车间成本核算、装配1(四楼)车间成本核算及装配2(三楼)车间成本核算。现根据()月份的成本计算结果,结合目标成本(定额成本)的执行情况,简要分析如下: 一、()月份XX公司各车间产品种数及其盈亏状况,如下表: 亏损产品成本资料:详见“XX公司目标成本控制结算表”(表1-1); 二、对产品盈亏状况简要分析如下: 1、PTC车间 (1)据统计,()月份PTC车间生产产品种,其中盈利产品种,占%;亏损产品种,占%; (2)盈利的种产品中,按边际贡献率由大到小排列,前名产品见下表: (3)亏损的种产品中,按边际贡献率绝对值从大到小,倒数种产品排列如下:

2、装配1车间 (1)…… (2)…… (3)…… 3、装配2车间 (1)…… (2)…… (3)…… 三、对主要产品成本项目简要分析如下: 1、本次分析将①、②、③……等确定为主要产品,其相关成本资料见“主要产品单位成本表”; 2、对“主要产品单位成本表”作如下分析: (1)从表中数据可知,产品的“本月实际”单位成本()元比本年计划()上升/下降了元,(上升/下降百分比为%);比上年实际()元上升/下降了元,(上升/下降百分比为%);比历史先进水平()元上升/下降了元,(上升/下降百分比为%)。 (2)根据上述变动结果,现对产品各成本项目作如下分析: (Ⅰ)直接材料成本项目分析:【见后(Ⅳ)①主要材料成本分析】

主要产品单位成本表 产品名称: 产品销售单价: 规 格: 本月实际产量: 计量单位: 本年累计产量: 编制单位: 年 月 金额单位:元 (Ⅱ)直接人工成本项目分析:(采用差额计算分析法) XX 产品单位直接人工成本对比表 由此可见,XX 产品直接人工成本本月实际比计划/目标成本降低(升高)了ΔC 元,有关计算如下: 单位产品工时变动的影响=(a 1-a 0)* b 0 =x 1 每小时工资变动的影响= a 1*(b 1- b 0 )=x 2 影响程度合计= x 1+x 2=x (元) 以上计算表明:该产品直接人工成本节约(超支)ΔC 元,完全是单位产品工时消耗节约的结果,而每小时的工资费用则是超支的,它抵消了一部分由于工时消耗节约所产生的成

产品成本分析报告 公司成本核算工作分为以下三大部分独立进行:PTC车间成本核算、装配1(四楼)车间成本核算及装配2(三楼)车间成本核算。现根据()月份的成本计算结果,结合目标成本(定额成本)的执行情况,简要分析如下: 一、()月份XX公司各车间产品种数及其盈亏状况,如下表: 亏损产品成本资料:详见“XX公司目标成本控制结算表”(表1-1); 二、对产品盈亏状况简要分析如下: 1、PTC车间 (1)据统计,()月份PTC车间生产产品种,其中盈利产品种,占%;亏损产品种,占%; (2)盈利的种产品中,按边际贡献率由大到小排列,前名产品见下表: (3)亏损的种产品中,按边际贡献率绝对值从大到小,倒数种产品排列如下:

2、装配1车间 (1)…… (2)…… (3)…… 3、装配2车间 (1)…… (2)…… (3)…… 三、对主要产品成本项目简要分析如下: 1、本次分析将①、②、③……等确定为主要产品,其相关成本资料见“主要产品单位成本表”; 2、对“主要产品单位成本表”作如下分析: (1)从表中数据可知,产品的“本月实际”单位成本()元比本年计划()上升/下降了元,(上升/下降百分比为%);比上年实际()元上升/下降了元,(上升/下降百分比为%);比历史先进水平()元上升/下降了元,(上升/下降百分比为%)。 (2)根据上述变动结果,现对产品各成本项目作如下分析: (Ⅰ)直接材料成本项目分析:【见后(Ⅳ)①主要材料成本分析】

主要产品单位成本表 产品名称: 产品销售单价: 规 格: 本月实际产量: 计量单位: 本年累计产量: 编制单位: 年 月 金额单位:元 (Ⅱ)直接人工成本项目分析:(采用差额计算分析法) XX 产品单位直接人工成本对比表 由此可见,XX 产品直接人工成本本月实际比计划/目标成本降低(升高)了ΔC 元,有关计算如下: 单位产品工时变动的影响=(a 1-a 0)* b 0 =x 1 每小时工资变动的影响= a 1*(b 1- b 0 )=x 2 影响程度合计= x 1+x 2=x (元) 以上计算表明:该产品直接人工成本节约(超支)ΔC 元,完全是单位产品工时消耗节约的结果,而每小时的工资费用则是超支的,它抵消了一部分由于工时消耗节约所产生的成