中国广核2020年上半年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

中国广核2020年上半年资产总额为38,370,713.85万元,其中流动资产为5,785,188.54万元,主要以存货、货币资金、预付款项为主,分别占流动资产的30.3%、23.07%和22.24%。非流动资产为32,585,525.32万元,主要以固定资产、在建工程、长期股权投资为主,分别占非流动资产的77.46%、13.15%和3.63%。

资产构成表(万元)

项目名称

2019年上半年2020年上半年

数值百分比(%) 数值百分比(%)

总资产0 - 36,974,826.66 100.00 流动资产0 - 5,168,540.51 13.98 存货0 - 2,094,076.2 5.66 货币资金0 - 1,367,037.05 3.70 预付款项0 - 575,302.05 1.56 非流动资产0 - 31,806,286.15 86.02 固定资产0 - 0 - 在建工程0 - 0 - 长期股权投资0 - 1,091,999.71 2.95

2.流动资产构成特点

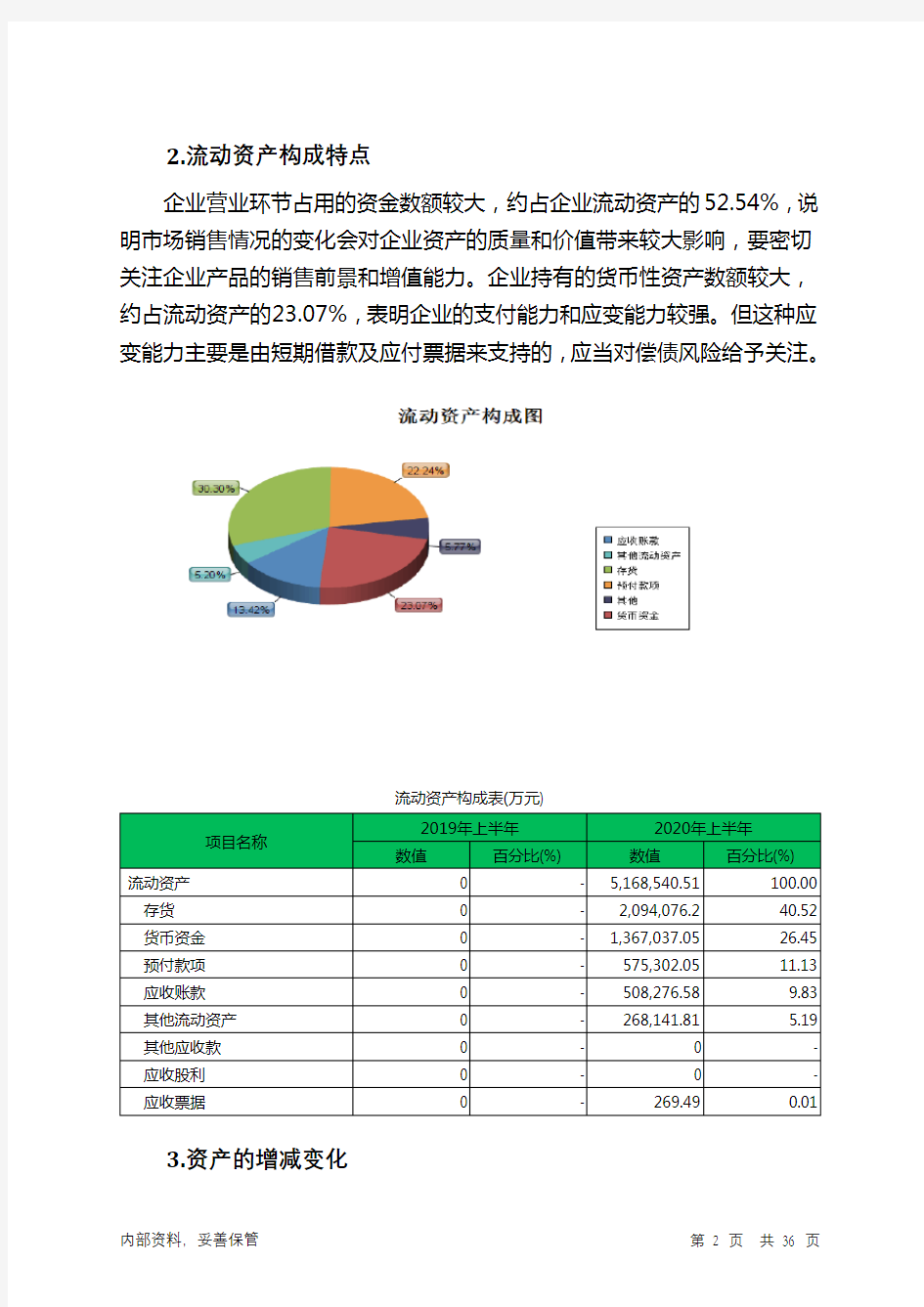

企业营业环节占用的资金数额较大,约占企业流动资产的52.54%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大,约占流动资产的23.07%,表明企业的支付能力和应变能力较强。但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表(万元)

项目名称

2019年上半年2020年上半年

数值百分比(%) 数值百分比(%)

流动资产0 - 5,168,540.51 100.00 存货0 - 2,094,076.2 40.52 货币资金0 - 1,367,037.05 26.45 预付款项0 - 575,302.05 11.13 应收账款0 - 508,276.58 9.83 其他流动资产0 - 268,141.81 5.19 其他应收款0 - 0 - 应收股利0 - 0 - 应收票据0 - 269.49 0.01

3.资产的增减变化

2020年上半年总资产为38,370,713.85万元,与2019年上半年的36,974,826.66万元相比有所增长,增长3.78%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:固定资产增加25,242,083.96万元,在建工程增加4,285,346.03万元,预付款项增加711,513.85万元,应收账款增加268,274.72万元,长期股权投资增加89,469.23万元,其他流动资产增加32,506.03万元,递延所得税资产增加28,344.65万元,无形资产增

加16,568.23万元,开发支出增加14,010.55万元,其他应收款增加8,317.58万元,应收股利增加6,420.21万元,其他非流动资产增加2,748.37万元,应收票据增加58.76万元,共计增加30,705,662.18万元;以下项目的变动使资产总额减少:一年内到期的非流动资产减少291.96万元,投资性房地产减少4,195.61万元,长期待摊费用减少19,815.05万元,货币资金减少32,456.26万元,存货减少341,080.54万元,共计减少397,839.43万元。各项科目变化引起资产总额增加1,395,887.19万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所占比例基本合理,其他应收款所占比例基本合理,存货所占比例过高。

公司季度财务分析报告范文(最新) 发布时间:2015-06-05 来源:公文网浏览:377 一、利润分析: (一)集团利润额增减变动分析 1、利润额增减变动水平分析 ⑴净利润分析: 一季度公司实现净利润105.36万元,比上年同期减少了55.16万元,减幅34%。净利润下降原因:一是由于实现利润总额比上年同期减少50.5万元,二是由于所得税税率增长,缴纳所得税同比增加4.65万元,其中利润总额减少是净利润下降的主要原因。 ⑵利润总额分析:利润总额140.48万元,同比上年同期190.98万元减少50.5万元,下降26%。影响利润总额的是营业利润同比减少67.24万元,补贴收入增加17万元。 ⑶营业利润分析:营业利润123.18万元,较上年190.42万元大幅减少,减幅35%。主要是产品销售利润和其他业务利润同比都大幅减少所致,分别减少46.53万元和20.71万元。 ⑷产品销售利润分析:产品销售利润82.95万元同比129.48万元,下降36%。影响产品销售利润的有利因素是销售毛利同比增加162.12万元,增长率27%;不利因素是三项期间费用686.41万元,同比增加208.65万元,增长率43.67%。期间费用增长是导致产品销售利润下降的主要原因。 由于今年一季度淡季不淡,销售收入同比增长53%,销售运费、工资、广告及相应的贷款利息、汇兑损失也比上年大幅增长。销售费用、管理费用、财务费用,同比增加额分别是

108.31万元、8.32万元和92.19万元,其中销售费用和财务费用同比增长最快,分别增长98%和67%。 ⑸产品销售毛利分析:一季度销售毛利769.36万元,销售毛利较上年增加162.12万元,增长率27%;销售毛利同比增加的原因是收入、成本两项相抵的结果。产品销售收入同比增加2600.20万元,增长53%;产品销售成本同比增加2438.07万元,增长57%。 2、利润增减变动结构分析及评价 从2009年一季度各项财务成果的构成来看,产品销售利润占营业收入的比重为1.11%;比上年同期2.66%下降了1.55%;本期营业利润占收入结构比重1.65%,同比上年的3.91%下降了2.26%;利润总额构成1.88%,同比3.92%下降了2.04%;净利润构成为1.41%,比上年的3.30%下降1.89%。 从利润构成情况上看,盈利能力比上年同期都有下降,各项财务成果结构下降原因: ①产品销售利润结构下降,主要是产品销售成本和三项期间费用结构增长所致。目前降低产品销售成本,控制销售费用、管理费用和财务费用的增长是提高产品销售利润的根本所在。 ②营业利润结构下降的原因除受产品销售利润影响以外,其他业务利润同比占结构比重下降也是不利因素之一。 ③本期因补贴收入为利润总额结构增加0.25%,是利润总额增加的有利因素,而营业外收入结构比重下降,营业外支出比重增加及所得税率结构上升都给利润总额结构增长带来不利影响。 (二)各生产分部利润分析 1、一季度生产本部(含QY分厂)利润增减变动分析:

中国石化2019年上半年财务分析综合报告中国石化2019年上半年财务分析综合报告 一、实现利润分析 2019年上半年实现利润为4,909,600万元,与2018年上半年的 6,786,700万元相比有较大幅度下降,下降27.66%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。 二、成本费用分析 2019年上半年营业成本为126,309,300万元,与2018年上半年的105,071,900万元相比有较大增长,增长20.21%。2019年上半年销售费用为2,974,000万元,与2018年上半年的2,766,100万元相比有较大增长,增长7.52%。2019年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年上半年管理费用为2,703,900万元,与2018年上半年的3,390,800万元相比有较大幅度下降,下降20.26%。2019年上半年管理费用占营业收入的比例为1.8%,与2018年上半年的2.61%相比有所降低,降低0.8个百分点。但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。2019年上半年财务费用为516,300万元,与2018年上半年的26,300万元相比成倍增长,增长18.63倍。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年上半年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,中国石化2019年上半年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 内部资料,妥善保管第1 页共3 页

四川理工学院课程设计 对中国石油化工集团公司 ——财务报表分析 学生:杨永生 专业:应用统计学 班级:一班 指导教师:古力 四川理工学院理学院 二O一六年六月

摘要: 财务报表能够全面反映企业的财务状况,经营成果和现金流量,通过进行财务分析可以了解企业的经营管理现状和存在的问题,以便采取有效的竞争策略。本文以财务理论知识为依据,通过对中国石化的2013-2015年度的企业财务报表相关数据分析,指出企业在经营中存在的问题,提出解决方案,将财务报表数据转换为有用的信息,帮助报表使用人改善决策。 关键词:财务报表分析;问题;建议 ABSTRACT Financial statements to reflect comprehensively the financial position of an enterprise, operating results and cash flow, through financial analysis can understand the operation and management of enterprises the status quo and existing problems, in order to take effective competitive strategy. In this paper, based on the financial theory knowledge, through the 2013-2015 of China's petrochemical enterprises financial statements related to data analysis, points out the problems existing in the management of enterprises, put forward the solution, the financial statements data into useful information, help to improve decision making the report user. Key words:Financial statement analysis;Problem;advice 目录

季度财务分析报告 一、利润分析: (一)利润额增减变动分析 1、利润额增减变动水平分析 ⑴净利润分析: 一季度公司实现净利润38611元,完成年计划的64.35%,比上年同期增加了4556元,增幅13.38%。净利润增加的原因:一是由于实现利润总额比上年同期增加了4556万元。 ⑵利润总额分析:利润总额38611万元,同比上年同期4556元增加了4556元,增幅13.38%。影响利润总额的是营业利润同比增加了5666元。 ⑶营业利润分析:营业利润39721元,较上年34055元增加了5666元,增加了16.64%。影响产品销售利润的有利因素是是三项期间费用387287元,同比减少24264元,减幅5.9%,不利因素销售毛利同比减少18597万元,减幅4.17%;。期间费用减少是导致营业售利润增加的主要原因。 (4)产品销售毛利分析:一季度销售毛利427008元,销售毛利较上年减少18597元,减幅4.17%;销售毛利同比减少的原因是收入、成本两项相抵的结果,产品销售收入同比减少了621001元,减幅28.65%,导致了毛利的下降。 2、利润增减变动结构分析及评价

从20XX年一季度各项财务成果的构成来看,产品销售利润占营业收入的比重为28%;比上年同期21%下增加7%;本期营业利润占收入结构比重2.56%,同比上年的1.57%增加了0.99%;利润总额构成2.50%,同比1.57%增加了0.07%;净利润构成为2.50%,比上年的1.57%下降0.07%。 从利润构成情况上看,盈利能力比上年同期都有增加,各项财 务成果结构增加原因:主要是三项期间费用结构下降所致。目前降低产品销售成本,控制销售费用、管理费用和财务费用的增长是提高产品销售营业利润的根本所在。 二、收入分析 一季度完成销售收入1546690元。完成年度计划的22.95%,与上期的2167691相比,下降了621001元,下降了28.65%。主要原因是:学生人数的减少,今年春季全县学生19528人,与上年同期21442人相比,下降了1914人,下降了8.93%;教材的销售码洋875026元,相比上年同期1028161元,下降了153135元,下降了14.89%。 三、成本费用分析 (一)产品销售成本分析 一季度产品销售成本1119681元,较上年同期1722085元,下 降602404,下降了34.98%。下降的主要原因是销售收入的下降。 (二)各项费用完成情况分析 三项期间费用共计387287万元,实现计划指标24.83%,比上 年同期下降了5.90%;其中销售费用减少是费用总额减少的主要原因

理工学院课程设计 对中国石油化工集团公司 ——财务报表分析 学生:永生 学号: 专业:应用统计学 班级:一班 指导教师:古力 理工学院理学院 二O一六年六月

摘要: 财务报表能够全面反映企业的财务状况,经营成果和现金流量,通过进行财务分析可以了解企业的经营管理现状和存在的问题,以便采取有效的竞争策略。本文以财务理论知识为依据,通过对的2013-2015年度的企业财务报表相关数据分析,指出企业在经营中存在的问题,提出解决方案,将财务报表数据转换为有用的信息,帮助报表使用人改善决策。 关键词:财务报表分析;问题;建议

ABSTRACT Financial statements to reflect comprehensively the financial position of an enterprise, operating results and cash flow, through financial analysis can understand the operation and management of enterprises the status quo and existing problems, in order to take effective competitive strategy. In this paper, based on the financial theory knowledge, through the 2013-2015 of China's petrochemical enterprises financial statements related to data analysis, points out the problems existing in the management of enterprises, put forward the solution, the financial statements data into useful information, help to improve decision making the report user. Key words:Financial statement analysis; Problem; advice

财务分析 题目中国石化2010年财务报表分析 姓名李明法 学号 所在系部商学院 所在班级 10级电子商务班 指导教师 日期2010年12月25日

一、中国石化简介 中国石油化工集团公司(英文缩写Sinopec Group)是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。中国石化集团公司注册资本1306亿元,总经理为法定代表人,总部设在北京。 中国石化集团公司对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力,对国有资产依法进行经营、管理和监督,并相应承担保值增值责任。中国石化集团公司控股的中国石油化工股份有限公司先后于2000年10月和2001年8月在境外境内发行H股和A股,并分别在香港、纽约、伦敦和上海上市。目前,中国石化股份公司总股本867亿股,中国石化集团公司持股占%,外资股占%,境内公众股占%。 中国石化集团公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;石油炼制;汽油、煤油、柴油的批发;石油化工及其他化工产品的生产、销售、储存、运输;石油石化工程的勘探设计、施工、建筑安装;石油石化设备检修维修;机电设备制造;技术及信息、替代能源产品的研究、开发、应用、咨询服务;自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进出口的商品和技术除外)。 中国石化集团公司的竞争实力主要体现为:在中国成品油生产和销售中的主导地位;中国最大的石化产品生产商;在中国经济增长最快的区域拥有战略性的市场地位;拥有完善、高效、低成本的营销网络;一体化的业务结构拥有较强的抗行业周期波动的能力;品牌着名,信誉优良。 中国石化集团公司在《财富》2010年度全球500强企业中排名第7位。

宝钢股份财务分析 金融1403班 盛佳慧 周旋 秦赟 邵江南 鲁明州 杨凡

1.公司概况 1.1公司简介(历史发展及经营范围) 宝山钢铁股份有限公司系根据中华人民共和国(以下简称“中国”)法律在中国境内注册成立的股份有限公司。该公司经中国国家经济贸易委员会以国经贸企改[1999]1266号文批准,由宝钢集团有限公司(前称“上海宝钢集团公司”,以下简称“宝钢集团”)独家发起设立,于2000年2月3日正式注册成立。宝钢股份主要经营钢铁冶炼、加工,电力、煤炭、工业气体生产,码头、仓储、运输等与钢铁相关的业务,技术开发、技术转让、技术服务和技术管理咨询服务,汽车修理,商品和技术的进出口,其中有色金属冶炼及压延加工,工业炉窑,化工原料及产品的生产和销售,金属矿石、煤炭、钢铁、非金属矿石装卸、港区服务,水路货运代理,水路货运装卸联运,船舶代理,国外承包工程劳务合作,国际招标,工程招标代理,国内贸易,对销,转口贸易,废钢,煤炭,燃料油,化学危险品(限批发)限分支机构经营。 1.2基本财务状况 截止2015年12月31日,宝钢股份总资产23,412,300万元,其中流动资产6,990,300万元,非流动资产23,412,300万元;负债总额为2,011,690万元,其中流动负债9,185,980万元,非流动负债11,197,700万元;所有者权益总额为12,214,600万元;2015年度实现营业总收入收入16,411,700万元,净利润101,287万元。 1.3公司战略 1.3.1 战略定位 公司以“创享改变生活”为使命,以“诚信、协同”为价值观,以“成为钢铁技术的领先者,成为环境友好的最佳实践者,成为员工与企业共同发展的公司典范”为愿景,以“成为全球最具竞争力的钢铁企业和最具投资价值的上市公司”为战略目标。 1.3.2战略重点 宝钢集团未来的基本战略是围绕规模扩张的未来发展主线,实现从精品战略

季度财务分析报告模板 季度财务分析报告模板篇一 ****年对于河化公司来说是充满商机、极具挑战的一年。由于受国际磷铵价格和海运费上涨带动以及国内市场需求的增长,预期磷铵市场将出现旺销势头;而原材料供应运输紧张、价格上涨和电力不足又严重制约企业生产。如何?住机遇,把握商机,去年底鹿化公司对外部市场环境和企业内部状况进行了充分研究,提出以“管理重严、生产重稳、经营重效、挖潜重实、员工重责、发展重谋”作为****年度经营工作方针,制定了年度经营计划。经董事会批准,****年度的经营目标是生产磷铵22万吨,实现销售收入亿元,年度亏损额控制在8,500万元以内。 一季度在股东单位和政府有关部门的支持下,公司董事会正确领导,经营班子积极组织实施,克服了原材料供应紧张及电力不足等困难,狠抓工艺、设备管理,做好平衡调度,想方设法解决原材料供应和电力不足等问题,使生产实现稳产高产。同时抓住国际市场价格上涨机遇,加大产品出口力度,取得了较好的销售收益。一季度共计生产磷铵64,吨,完成年度目标任务的30%;销售磷铵70,万吨,实现销售收入13,万元,完成年度销售收入的32%;经营亏损万元。与上年一季度相比,磷铵产量增长72%,销量增长43%;亏损额下降%。一季度可说是产销两旺,产销率达110%,资金回笼

率100%,实现开门红,为全面完成年度经营目标带来了良好开端。以下将有关情况分别分析汇报。 一、一季度经营状况 (一)生产稳定、产量增加、消耗下降 一季度强调生产重稳,进一步加强生产设备管理和工艺指标分析、控制,并针对上年四季度高负荷生产运行出现的一些列问题,多次召开专题会议,解决制约生产的瓶颈问题。同时加强对员工的岗位培训和安全教育,强调员工重责,提高员工责任心,杜绝重大安全事故发生,使设备完好率、开车率、工艺指标合格率不断提高,各装置基本实现了长周期、安全、稳定运行,产量大幅上升,消耗明显下降。除氟化铝外,液氨、硫酸、磷酸、磷铵全部达产并超额完成产量计划。其中: 1、产量 1、磷铵生产64,吨,完成年计划的%。磷铵开车率比上年同期提高60%,产量增加26,吨,增长72%。 2、磷酸生产30,吨,完成年计划的%。磷酸开车率比上年同期提高27%,产量增加11,吨,增长64%。矿耗(磷矿)由上年同期的吨降至吨,下降9%。 3、硫酸生产101,吨,完成年计划的%。硫酸开车率比上年同期提高4%,产量增加25,吨,增长33%。 4、液氨生产14,吨,完成年计划的%。合成氨开车率比

万科集团财务报表分析 一、选择理由 这几年,我国出现了房价的全国性上涨。幅度之大,范围之广,在我国房地产历史上是少有的。房子是百姓的生活必需品,房地产业又汇集了天下的资金。所以,房产动态时刻牵动着大家的敏感神经。从目前国内房地产的经济来源分析,房地产投资依然呈现出不断增长的趋势,国内的房地产市场依然会有较大的发展空间,据此可判断出中国的房地产进入了一个特殊的发展阶段,房地产市场的现实需求升级具有可观的空间,我国房地产在未来的一段年时间仍将处于总量增长型发展时期,发展前景良好,所以我们选择房地产业。 中国房地产业一共有141家上市公司,而其中尤以万科企业发展的最好。万科成立于1984年,是中国大陆首批公开上市的企业之一,作为中国目前最大的房地产公司,万科的发展在过去几年中经历了很多波折。面对市场的不确定性,万科在策略上做出了多次调整,近二十年来,中国的房地产企业几经潮起潮落,大浪淘沙,但万科依然保持者持续增长的尽头。在2012中国房地产上市公司综合实力榜中,万科排在了第一位。鉴于其客观的发展前景,我们在众多的上市公司中选择了万科企业。 二、公司概况 1、公司简介 万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。 万科1988年进入房地产行业,1993年将大众住宅开发确定为公司核心业务。

至2008年末,业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。当年共销售住宅42500套,在全国商品住宅市场的占有率从2.07%提升到2.34%,其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。 万科1991年成为深圳证券交易所第二家上市公司,持续增长的业绩以及规范透明的公司治理结构,使公司赢得了投资者的广泛认可。1991年1月29日,发行A股在深圳证券交易所上市。1993年5月28日,发行B股在深圳证券交易所上市。过去二十年,万科营业收入复合增长率为31.4.%,净利润复合增长率为36.2%;公司在发展过程中先后入选《福布斯》“全球200家最佳中小企业”、“亚洲最佳小企业200强”、“亚洲最优50大上市公司”排行榜;多次获得《投资者关系》等国际权威媒体评出的最佳公司治理、最佳投资者关系等奖项。经过多年努力,万科逐渐确立了在住宅行业的竞争优势:“万科”成为行业第一个全国驰名商标,旗下“四季花城”、“城市花园”、“金色家园”等品牌得到各地消费者的接受和喜爱;公司研发的“情景花园洋房”是中国住宅行业第一个专利产品和第一项发明专利;公司物业服务通过全国首批ISO9002质量体系认证;公司创立的万客会是住宅行业的第一个客户关系组织。同时也是国内第一家聘请第三方机构,每年进行全方位客户满意度调查的住宅企业 万科2010年正式进入商业地产,多地成立商业管理公司,2011年正式宣布三大产品线,近两年,万科虽然一直强调以住宅开发为主,但其在商业地产领域却是动作频频。截止目前,万科已经形成万科广场、万科红、万科大厦、万科2049四大商业产品线,在全国在建、规划18个购物中心项目,商业面积达150 万平方米。 2、公司发起人

京东方A2019年一季度财务分析综合报告京东方A2019年一季度财务分析综合报告 一、实现利润分析 2019年一季度实现利润为129,478万元,与2018年一季度的 238,908.7万元相比有较大幅度下降,下降45.80%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。 二、成本费用分析 2019年一季度营业成本为2,178,256.37万元,与2018年一季度的1,708,754.32万元相比有较大增长,增长27.48%。2019年一季度销售费用为69,272.55万元,与2018年一季度的64,505.64万元相比有较大增长,增长7.39%。2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年一季度管理费用为108,805.7万元,与2018年一季度的181,049.39万元相比有较大幅度下降,下降39.9%。2019年一季度管理费用占营业收入的比例为 4.11%,与2018年一季度的8.39%相比有较大幅度的降低,降低4.28个百分点。管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。2019年一季度财务费用为59,212.77万元,与2018年一季度的37,463.47万元相比有较大增长,增长58.05%。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年一季度相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,京东方A2019年一季度是有现金支付能力的。企业内部资料,妥善保管第1 页共3 页

{财务管理财务报表}某公司中铁财务报表及管理知 识分析

二、财务比率分析 (一)企业偿债能力分析 1、短期偿债能力分析 (1)流动比率 流动比率=流动资产/流动负债 =39,300,277,218.57/36,276,683,263.39 =1.0833 国际上一般认为流动比率为2最为适宜,2012年中铁二局的流动比率为1.0833,小于公认标准值。说明企业的短期偿债能力较差。但是流动比率不是越高越好,流动比率过高,说明企业有很大一部分资金分布在流动资产上,可能会造成资金闲置,增加企业的机会成本。若分布在存货上的资金过多,很可能是资金是存货积压滞销所致,这会降低企业的盈利能力,增加经营风险。 (2)速动比率 速动比率=(流动资产-存货)/流动负债 =(39,300,277,218.57-14,224,740,032.19)/36,276,683,263.39 =0.6912 速动比率越高说明企业偿还流动负债的能力越强。国际上认为速动比率为1较为适宜,2012年中铁二局的速动比率为0.6912,低于1.说明企业的债务偿还能力较差,流动资产结构不合理。但应结合行业进行分析。 (3)现金流量比率 现金流量比率=经营活动现金净流量/年末流动负债

=-198,333,847.14/36,276,683,263.39 =-0.0055 现金流量比率一般标准为大于1,2012年中铁二局的现金流量比率为-0.0055,远远低于标准值,并且为负值。现说明企业支付到期债务的能力差,而且也表明企业经营活动创造现金流量的能力差,财务状况差。 综合上述分析该企业的流动比率,速动比率和现金流量比率都没有达到标准值。说明企业的短期偿债能力差,可能无法支付到期的短期债务。 2、长期偿债能力分析 (1)资产负债率和股东权益比率 资产负债率=负债总额/资产总额*100% =37,772,843,212.02/44,107,797,764.82 =85.64% 股东权益比率=股东权益总额/资产总额*100% =6,334,954,552.80/44,107,797,764.82 =14.36% 该指标反映企业的资产总额中有85.64%是通过举债筹资的,反映了企业债务偿还的综合能力不强。国际上一般认为资产负债率一般为60%最好,当前,我们交通、运输、电力等基础行业的资产负债率一般为50%左右。然而,85.64%远高于50%,说明企业的债务负担较重,企业清算时偿还债务的物质保障程度不高。股东权益比率与资产负债率的表达方式不同,但本质是一样的,都反映了企业资本结构不合理,企业债务保障程度不高。 (2)产权比率和权益乘数

咨询公司2013年一季度财务分析报告 一、企业基本情况 甘肃科源工程技术咨询有限公司(以下简称:本公司),由甘肃科源电力集团公司全资控股;注册资本:伍佰万元整,实收资本:伍佰万元整;于2009年11月20日取得甘肃省工商行政管理局核发的620000000016417(1-1)号企业法人营业执照;法定代表人:刘海强;公司类型:一人有限公司(法人);注册地址:兰州市七里河区建工西街3号金雨大厦11楼;经营范围:承担各类土木工程、建筑工程、电路管道和设备安装工程及装修工程项目的勘察、设计、施工、监理以及与工程建设有关的重要设备(进口机电设备除外)材料采购招标的代理;从事总投资2亿元人民币及以下的中央投资项目的招标代理业务。 二、2013年第一季度业绩摘要: ●总收入为人民币756.64万元,比去年同期增长32.28%,其中一季度1月收入107.39 万元,2月收入511.74万元,3月收入120.5万元。 ●标书费收入为人民币38.06万元,比去年同期减少59.75%,其中1月标书费收入为 28.62万元,2月收入4.64万元,3月收入4.8万元。 ●代理费收入为人民币701.58万元,比去年同期增长47.55%,其中1月代理费收入为 78.77万元,2月代理费收入507.10万元,3月代理费收入为115.70万元。 ●经营盈利为人民币240.82万元,比去年同期增加174%;经营利润率由去年同期的 16.42%增至31.82%。 ●净利润为人民币240.82万元,比全年同期增加174%,其中1月净利为 2月净利为29.24

万元,3月净利为29.24万元 三、企业综合财务状况表 人民币元(特别说明的除外)未经审计经审计 2013年3月31日 2012年3月31日 资产 流动资产 现金及现金等价物 10829.63 116.79 应收票据、账款 - - 预付款项 - - 应收利息、股利 - - 其他应收款4574.38 5525.24 存货 - - 15404.01 5642.02 非流动资产 无形资产 - - 固定资产161.59 160.99 累计折旧66.15 38.05 在建工程 - - 递延所得税资产 - - 土地使用权 - - 预付款项、按金及其它资产- - 95.44 122.94 资产总额15499.45 5764.96

中国石化2019年一季度财务分析综合报告中国石化2019年一季度财务分析综合报告 一、实现利润分析 2019年一季度实现利润为2,401,000万元,与2018年一季度的 3,151,500万元相比有较大幅度下降,下降23.81%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。 二、成本费用分析 2019年一季度营业成本为59,641,200万元,与2018年一季度的50,127,800万元相比有较大增长,增长18.98%。2019年一季度销售费用为1,474,800万元,与2018年一季度的1,368,800万元相比有较大增长,增长7.74%。2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年一季度管理费用为1,548,500万元,与2018年一季度的1,870,600万元相比有较大幅度下降,下降17.22%。2019年一季度管理费用占营业收入的比例为2.16%,与2018年一季度的3.01%相比有所降低,降低0.85个百分点。但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。2019年一季度财务费用为233,000万元,与2018年一季度的45,500万元相比成倍增长,增长4.12倍。 三、资产结构分析 与2018年一季度相比,2019年一季度应收账款占营业收入的比例下降。从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。因此与2018年一季度相比,资产结构趋于恶化。 四、偿债能力分析 从支付能力来看,中国石化2019年一季度是有现金支付能力的。企业内部资料,妥善保管第1 页共3 页

(财务报表管理)中石化财 务报表

中国石油化工股份有限公司 合并资产负债表 二零一零年十二月三十一日 人民币百万元 资产附注2010年2009年 流动资产 货币资金518,14010,018 应收票据615,9502,110 应收账款743,09326,592 其他应收款89,8804,505 预付款项95,2473,614 存货10156,546141,727 其他流动资产594856 流动资产合计249,450189,422 非流动资产 长期股权投资1145,03733,503 固定资产12540,700484,815 在建工程1389,599120,375 无形资产1427,44022,862 商誉158,29814,163 长期待摊费用167,5606,281 递延所得税资产1715,57813,683 其他非流动资产1,7271,792

非流动资产合计735,939697,474 资产总计985,389886,896 负债和股东权益 流动负债 短期借款1929,29834,900 应付票据203,81823,111 应付账款21132,52896,762 预收款项2257,32437,270 应付职工薪酬237,4444,526 应交税费2433,81416,777 其他应付款2554,87150,202 短期应付债券281,00031,000 一年内到期的非流动负债265,5309,316 流动负债合计325,627303,864 非流动负债 长期借款2758,89558,962 应付债券28115,18093,763 预计负债2915,57311,860 递延所得税负债1715,0179,707 其他非流动负债2,4152,192 非流动负债合计207,080176,484 负债合计532,707480,348

中国中铁2019年财务分析综合报告中国中铁2019年财务分析综合报告 一、实现利润分析 2019年实现利润为3,133,204万元,与2018年的2,271,108.8万元相比有较大增长,增长37.96%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年营业成本为76,557,558万元,与2018年的66,468,111.1万元相比有较大增长,增长15.18%。2019年销售费用为460,568.6万元,与2018年的353,725.8万元相比有较大增长,增长30.2%。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年管理费用为2,213,382.8万元,与2018年的2,066,421.4万元相比有较大增长,增长7.11%。2019年管理费用占营业收入的比例为2.61%,与2018年的2.8%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。2019年财务费用为586,830.5万元,与2018年的695,324.2万元相比有较大幅度下降,下降15.6%。 三、资产结构分析 从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。 四、偿债能力分析 从支付能力来看,中国中铁2019年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 中国中铁2019年的营业利润率为3.76%,总资产报酬率为3.72%,净资产收益率为10.85%,成本费用利润率为3.90%。企业实际投入到企业自 内部资料,妥善保管第1 页共3 页

中国平安2019年一季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产741,215,20 100.00 649,307,50 100.00 577,331,80 100.00 流动资产0 0.00 0 0.00 0 0.00 长期投资20,701,500 2.79 215,222,70 33.15 175,023,40 30.32 固定资产4,545,500 0.61 4,303,700 0.66 3,594,800 0.62 其他 715,968,20 96.59 429,781,10 66.19 398,713,60 69.06 2.流动资产构成特点

流动资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产0 0.00 0 0.00 0 0.00 存货0 0.00 0 0.00 0 0.00 应收账款0 0.00 0 0.00 0 0.00 其他应收款0 0.00 0 0.00 0 0.00 交易性金融资产85,074,300 0.00 0 0.00 13,912,900 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金44,649,100 0.00 50,913,900 0.00 54,158,700 0.00 其他 -129,723,4 00 0.00 -50,913,90 0.00 -68,071,60 0.00 3.资产的增减变化 2019年一季度总资产为741,215,200万元,与2018年一季度的 649,307,500万元相比有较大增长,增长14.15%。

中国石化2019年财务分析综合报告中国石化2019年财务分析综合报告 一、实现利润分析 2019年实现利润为9,001,600万元,与2018年的10,050,200万元相比有较大幅度下降,下降10.43%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。 二、成本费用分析 2019年营业成本为248,885,200万元,与2018年的240,101,200万元相比有所增长,增长3.66%。2019年销售费用为6,351,600万元,与2018年的5,939,600万元相比有较大增长,增长6.94%。2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。2019年管理费用为6,211,200万元,与2018年的7,339,000万元相比有较大幅度下降,下降15.37%。2019年管理费用占营业收入的比例为2.09%,与2018年的2.54%相比变化不大。但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。2018年理财活动带来收益100,100万元,2019年融资活动由创造收益转化为支付费用,支付996,700万元。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,中国石化2019年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 中国石化2019年的营业利润率为3.04%,总资产报酬率为5.97%,净内部资料,妥善保管第1 页共3 页

宁波大学科学技术学院考核答题纸 财 务 报 告 分 析 中石化2010财务报表分析 一、资产负债表的分析 1资产负债表

(一)资产负债表总体状况的初步分析 根据上述表格,从存量规模及变动情况看,中国石化集团2010年的货币资金比2009年增长了8122000000元,增长了81.07%,变动幅度较大,营业收入也增幅比较大,达到了42.24%,说明货币资金的增长是通过营业收入获得的,说明企业营运能力增强。从比重及变动情况看,中石化2010年的期末货币资金比重为1.84%,期初比重为1.13%,比重上升了0.71%,按一般标准判断,其实际比重并不高,结合公司货币资金的需求来看,其比重比较合理。 根据上述表格可以看出,中石化2010年的应收账款43093000000元,比2009年增加了16501000000元,增加了62.05%。其变动的主要原因是因为该公司经营规模的扩大及原油等商品价格比上年末上升。 根据上述表格可以看出,中石化2010年其他应收款为9880000000元,比2009年增加了5375000000,上升了119.31%,上升幅度比较高。 (二)资产负债表各主要项目的分析

1.对存货的质量分析 存货是企业最重要的流动资产之一,其核算的准确性对资产负债表和利润表有较大的影响,因此要特别重视对存货的分析。按存货总值来计算,2010年存货资产为156546000000元,比2009年增加了14819000000元,增长率为10.46%,表明存货资产实物量绝对的增加。其变动原因是经营规模扩大及原油价格比上年末上升。存货资产结构指各种存货资产在存货总额中的比重,各种存货资产在企业再生产过程中的作业是不同的。其中产品存货是存在于流通领域的存货,它不是保证企业再生产过程不间断进行的必要条件,必须压缩到最低水平。材料存货是维持再生产活动的物质基础,然而它只是生产的潜在因素,所以应把它限制在能够保证再生产正常进行的最低水平上。在产品存货是保证生产过程连续性的存货,企业的生产规模和生产周期决定了在产品存货的存量,在企业正常经营条件下,在产品存货应保持一个相对稳定的比例。存货资产的变动,不仅对流动资产的资金占用产生极大的影响,而且对经营活动也有较大影响。 2.对固定资产质量分析 固定资产是企业最重要的手段,对企业的盈利能力有重大的影响。主要从固定资产规模与变动情况分析、固定资产结构与变动情况分析、固定资产折旧分析和固定资产减值准备分析四方面展开分析。 在处理固定资产折旧时需注意,变更固定资产折旧政策是最常见的利润操作手法。因为,固定资产价值比较大,影响因素多,容易找到变更理由,操作弹性较大,准确性估计难;固定资产清理以及待处理固定资产净损失,可以认定为企业的不良固定资产;固定资产的累计折旧并不代表企业固定资产的实际变质程度,更不能反映企业固定资产的使用效能。根据上表可以看出,中石化2010年的固定资产为540700000000元,比2009年增加了55885000000元,增加了11.53%。说明了企业的固定资产不是很稳定。 3.对短期债权质量分析 (1)关于短期借款。短期借款数量的多少,往往取决于企业生产经营和业务活动对流动资金的需要量、现有流动资产的沉淀和短缺情况等。根据上述表格可以看出,中石化2010年的短期借款为29298000000元,比2009年减少了5602000000元,减少了16.05%,下降幅度不算大。集团通过对借款等负债加强

应收账款 一般分析: 应收帐款的余额过大:发生坏帐的违约风险会相应增加,一旦出现经营合同不能兑现、付款拖欠或其他问题时,由于企业不能按期收到款项,就可能影响到企业的正常运转,出现较大的经营风险。 应收账款账龄过长:坏账可能性较大。 如果欠款单位集中在支付实力较强的大客户,回收风险不大;若欠款单位多,实力一般,则坏账可能性较大。 应收账款若是关联交易形成的,坏账可能性较大。 应收帐款虚增:是销售收入虚增的一个合理的理由。 判断应收账款是否正常的两种方法 (1)动态分析--应收帐款的增幅与主营收入的增幅对比, 应该是同比例增长。如果当应收账款增长率远远高于营业收入增长率时,不仅会使企业的账款回收难度加大,而且会使企业缺乏可持续发展的现金流,这时就要当心了(另外,有可能是截留收入)。 如果是真实的发生的,应特别注意应收账款的收现性,说明应收账款的管理出现了问题; 如果是虚假的,应注意是否有虚增资产和利润之嫌,尤其应关注来自于关联方交易的应收账款的增长。(交易的真实性、价格的公允性) (2)静态分析--应收帐款占主营业务收入的比重。

应当控制在10%以下:达到30%以上的,小心财务状况恶化,因为这样的企业每销售10元商品,就有3元挂帐而拿不到现金,达到50%就说明公司有一半的利润是赊销得来的,说明企业的盈利质量比较差。银行就应远离,肯定做了手脚,财务状况已经在恶化。反过来,应收帐款占主营业务收入的比重极小也不正常。 应收帐款的质量分析 分析应收账款是否有明细的应收账款帐龄表,应收账款是否集中于某几个客户或个别地区及抵押情况。 (1)账龄分析 从帐龄分析来看:一年期以内的所占比重越大越好,三年以上的越少越好,因为三年以上的50%有可能成为坏帐。如果3年以上应收账款金额或比例较大,说明质量较差,发生坏账的可能性较大,以前年度的获利水平有水分,对今后的盈利水平带来较大的冲击。 (2)对债务人的构成分析 对债务人进行分析:分析债务人区域构成、所有权性质、资金实力、信誉、关联情况和债务人的稳定情况,债务是否集中于少数几个债务人手里。 应收账款的集中度:若应收账款集中在少数客户,只要任何一个客户出现倒账问题,对企业的财务的影响就会很严重。因此,必须逐一检查重要客户的还款能力。这里就要注意分散风险的观念。 (3)关注来自于大股东和关联企业的应收款项。 由于不少公司的“应收款项”与大股东有关,大股东往往利用自