西南财经大学2007 - 2008 学年第一学期

各专业本科 2005 级(三年级一学期)学号评定成绩(分)学生姓名担任教师

《计量经济学》期末闭卷考试题

(下述一 - 四题全作计100分,两小时完卷)

考试日期:

试题全文:

一、单选题答案

二、多选题答案

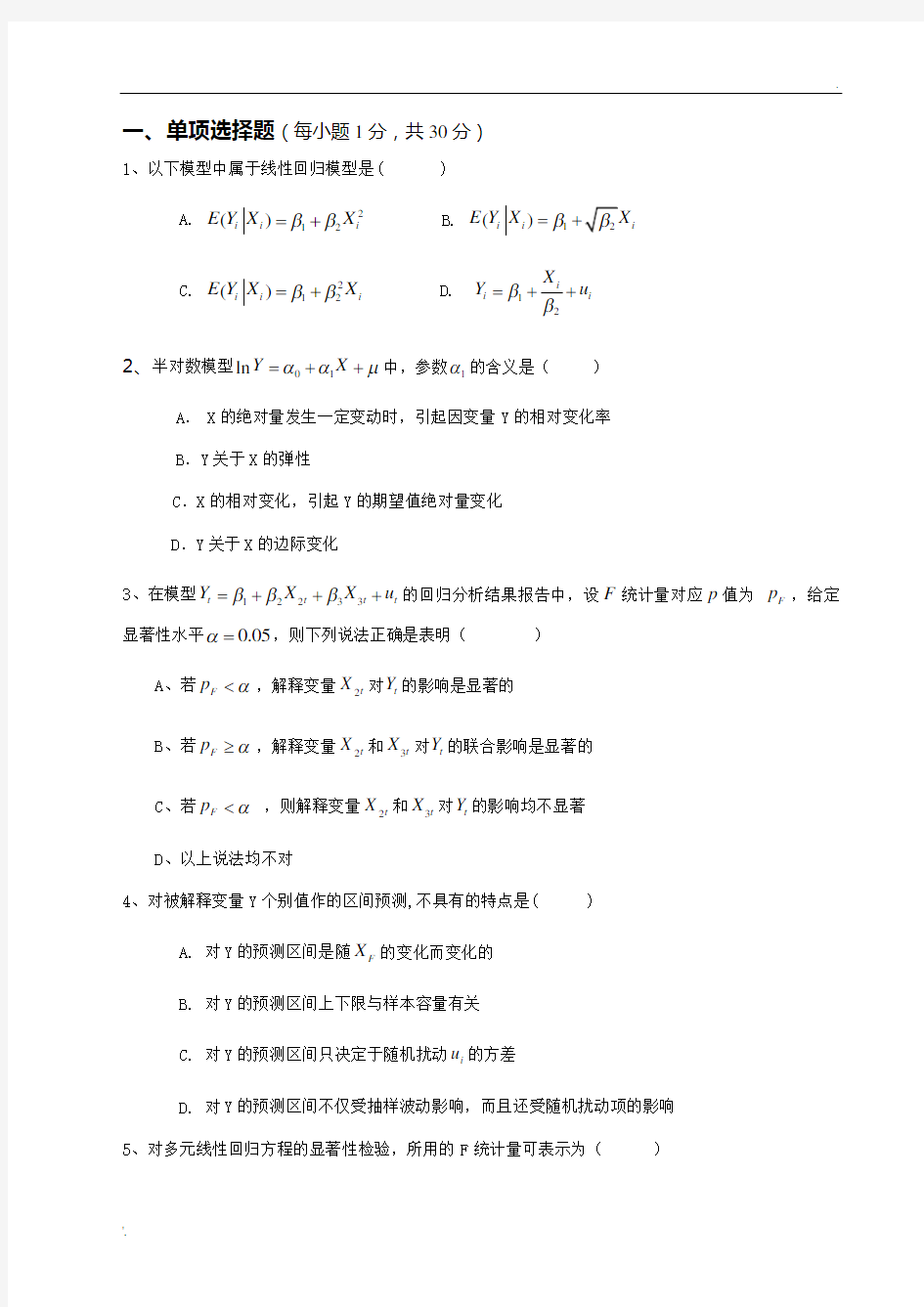

一、 单项选择题(每小题1分,共30分)

1、以下模型中属于线性回归模型是( )

A. 212()i i i E Y X X ββ=+

B. 1()i i i E Y X β=

C. 212()i i i E Y X X ββ=+

D. 12

i

i i X Y u ββ=+

+

2、半对数模型01ln Y X ααμ=++中,参数1α的含义是( )

A . X 的绝对量发生一定变动时,引起因变量Y 的相对变化率

B .Y 关于X 的弹性

C .X 的相对变化,引起Y 的期望值绝对量变化

D .Y 关于X 的边际变化

3、在模型12233t t t t Y X X u βββ=+++的回归分析结果报告中,设F 统计量对应p 值为 F p ,给定显著性水平0.05α=,则下列说法正确是表明( )

A 、若F p α<,解释变量2t X 对t Y 的影响是显著的

B 、若F p α≥,解释变量2t X 和3t X 对t Y 的联合影响是显著的

C 、若F p α< ,则解释变量2t X 和3t X 对t Y 的影响均不显著

D 、以上说法均不对

4、对被解释变量Y 个别值作的区间预测,不具有的特点是( ) A. 对Y 的预测区间是随F X 的变化而变化的 B. 对Y 的预测区间上下限与样本容量有关 C. 对Y 的预测区间只决定于随机扰动i u 的方差

D. 对Y 的预测区间不仅受抽样波动影响,而且还受随机扰动项的影响

5、对多元线性回归方程的显著性检验,所用的F 统计量可表示为( )

A 、()(1)ESS n k RSS k --

B 、22()(1)(1)R n k R k ---

C 、(1)()ESS k RSS n k --

D 、()

ESS

RSS n k -

6、通过虚拟变量将属性因素引入计量经济模型,引入虚拟变量的个数与( )

A. 样本容量大小有关

B.与变量属性无关

C. 模型有无截距项有关

D.与被解释变量无关 7、关于可决系数2R ,以下说法中错误的是( )

A 、可决系数2R 的定义为被回归方程已经解释的变差与总变差之比;

B 、[]2

01R ∈,;

C 、可决系数2R 反映了样本回归线对样本观测值拟合优劣程度的一种描述;

D 、可决系数2R 的大小不受到回归模型中所包含的解释变量个数的影响。 8、用最小二乘法作回归分析时提出了古典假定,这是为了( ) A. 使回归方程更简化 B. 得到总体回归系数的最佳线性无偏估计 C. 使解释变量更容易控制 D. 使被解释变量更容易控制 9、已知有截距项的四元线性回归模型估计的残差平方和为

9002

=∑t

e

,样本容量为35=n ,则随机

误差项t u 的方差估计量2

?σ

为( ) A 、10 B 、 40 C 、 30 D 、20

10、多元线性回归分析中,调整后的可决系数2R 与可决系数2R 之间的关系( )。

A 、k n n R R ----=1)

1(122 B 、2R ≥2

R C 、02>R D 、1

)1(122----=n k n R R 11、如果回归模型违背了无自相关假定,最小二乘估计量( )

A .无偏的,非有效的 B. 有偏的,非有效的 C .无偏的,有效的 D. 有偏的,有效的 12、设21,x x 为解释变量,则完全多重共线性是( )

221211211

. 0 . 021

. 0(. 0

2x x A x x B x e C x x v v D x e +

==++=+=为随机误差项) 13、广义差分法是对( )用最小二乘法估计其参数

1211211

1211211

. . . . (1)()t t t t t t t t t t t t t t t A y x u B y x u C y x u D y y x x u u ββββρρβρβρρβρβρρ------=++=++=++-=-+-+-

14、在序列自相关的情况下,参数估计值的方差不能正确估计的原因是( )

22. () . ()0() . ()0 . ()0i i j i i i A E u B E u u i j C E x u D E u σ≠≠≠≠≠ 15、在DW 检验中,不能判定的区域是____

A. 0﹤d ﹤L d ,4-L d ﹤d ﹤4

B. u d ﹤d ﹤4-u d

C. L d ﹤d ﹤u d ,4-u d ﹤d ﹤4-L d

D. 上述都不对

16、设)()(,2

221i i i i i i x f u Var u x y σσββ==++=,则对原模型变换的正确形式为(

)

122

1

2

122222. .

.()()()()()()()()

i i i i i i i i i i i i i i i i i A y x u B y x u C D y f x f x x f x u f x f x f x f x f x βββββββ=++=+=++=++

17、已知模型的形式为12y x u ββ=++,在用实际数据对模型的参数进行估计的时候, 测得DW 统计量为0.7454, 则广义差分变量是( )

A. 1,12736.02736.0----t t t t x x y y

B. 117453.0,7453.0----t t t t x x y y

C. 112547.0,2547.0----t t t t x x y y

D.

1t t 1t t x 05.0x ,y 05.0y ----

18、设回归模型为i i i i u x x y +++=33221βββ,下列表明变量之间具有不完全多重共线性的是( )

23232323.200200.000.000

A x x

B x x v

C x x

D x x v ?+?=?+?+=?+?=?+?+=

19、对于有限分布滞后模型

t

K t s t t t t u X X X X Y ++++++=---ββββαΛ22110

在一定条件下,参数i β可近似用一个关于i 的多项式表示(i=0,1,2,…,k ),其中多项式的阶数m 必须满足( )

A 、k m <

B 、k m =

C 、k m >

D 、k m ≥ 20、设无限分布滞后模型

t

t t t t u X X X Y +++++=--Λ22110βββα

满足库伊克变换的假定,则长期影响乘数为( )

A .不能确定

B 、0βλk

C 、011λλ--k

D 、λ

β-10

21、关于自适应预期模型和局部调整模型,下列说法错误的有( )

A 、它们由某种期望模型演变形成的

B 、它们最终都可以转换成自回归模型

C 、它们都满足古典线性回归模型的所有假设,从而可直接OLS 方法进行估计

D 、它们经济背景不同

22、大学教授薪金回归方程:i i i i i X D D Y μβααα++++=33221,其中i Y 大学教授年薪,i X 教龄,

??

?=其他男性0

1

2i D ???=其他

白种人0

13i D ,则非白种人男性教授平均薪金为 ( ) A i i i i i X X D D Y E βαα++===)(),0,1(2132; B i i i i i X X D D Y E βα+===132),0,0(

C i i i i i X X

D D Y

E βααα+++===)(),1,1(32132 D i i i i i X X D D Y E βαα++===)(),1,0(3132

23、若想考察某地区的边际消费倾向在某段时间前后是否发生显著变化,则下列那个模型比较适合(Y 代表消费支出;X 代表可支配收入;D 表示虚拟变量) ( )

A i i i i X D Y μβαα+++=221

B i i i i i X D X Y μββα+++=)(2211

C i i i i i X

D D Y μβααα++++=33221 D i i i u D Y ++=2βα

24、在分析两个定性变量对被解释变量影响的虚拟变量模型中,暗含着一个假定:两个定性变量是分别是( )影响被解释变量的。

A.随机地

B.独立地

C.交互地

D.固定地 25、简化式模型就是把结构式模型中的内生变量表示为( )

A.外生变量和内生变量的函数关系

B.前定变量和随机误差项的函数模型

C.滞后变量和随机误差项的函数模型

D.外生变量和随机误差项的函数模型 26、有下列联立方程模型:

0101101211314120131()()()t t t t t

t t t t t t t t t t t

t t t t t t

t t t

C Y T C u I Y T Y T I K u M m m Y u Y C I G E M

K K I αααβββββ------=+-++??=+-+-+++??

=++??=+++-??=+? 则该模型的前定变量是( )

A 、,,,,t t t t t C I M Y K

B 、1,,,t t t t G E T T -

C 、11111,,,,,,,t t t t t t t t G E T C I K T Y -----

D 、11111,,,,t t t t t C I K T Y ----- 27、如果联立方程中某个结构方程包含了所有的变量,则这个方程为( )

A .恰好识别

B .不可识别

C .过度识别

D .不确定

28、假设时间序列{}t Y 是由,1,2,t t

Y t t αβε=++=L (0)β≠产生,其中01,1,2,t

t t t εεεν-=??=+=?L 常数

,而{t ν}是独立同正态分布2

(0,)N σ序列,则下列说法正确的是( )

A 、 ~(0)t Y I

B 、 ~(1)t Y I

C 、 []~(0)t t Y E Y I -

D 、 ~(2)t Y I

29、假设两时间序列{t X }与{t Y }都是随机游走序列,存在0β≠使得~(0)t t X Y I β+,则下列说法正确的是( )

A 、1~(0)t t X Y I β-+

B 、1~(1)t t X Y I β-+

C 、1~(2)t t X Y I β-+

D 、无法确定 30、修正异方差性或自相关性的最有效方法是( )

A .WLS

B .广义差分法

C .ARCH 方法

D .重新设定模型

二、多项选择题(每小题2分,共10分)

1、对联立方程模型参数的单方程估计法包括( )

A.工具变量法

B.间接最小二乘法

C.完全信息极大似然估计法

D.二阶段最小二乘法

E.三阶段最小二乘法

2、对我国储蓄与收入关系的计量经济模型分成两个时期分别建模,重建时期是1952—1977;重建后时期是1978—2007,模型如下:

t

t t t t t X Y X Y 243121μλλμλλ++=++=重建后时期:

重建时期:

关于上述模型,下列说法正确的是( )

A 4231;λλλλ==时则称为重合回归;

B 4231;λλλλ=≠时称为平行回归;

C 4231;λλλλ≠=时称为共点回归;

D 4231;λλλλ≠≠时称为相异回归

E 4231;λλλλ=≠时,表明两个模型没有差异; 3、有关D

F 检验的说法正确的是( )。

A 、DF 检验所用统计量???()/t γγ

γσ=-中的?γ是γ的最小二乘估计量 B 、DF 检验统计量???()/t γγ

γσ=-服从t 分布 C 、DF 检验是单侧检验 D 、 DF 检验是双侧检验 E 、DF 检验的原假设是“被检验时间序列平稳” 4、如果模型中存在异方差现象,则会引起如下后果____

A. 参数估计值有偏

B. 参数估计值的方差不能正确确定

C. 变量的显著性检验失效

D. 预测精度降低

E. 参数估计值仍是无偏的

5、能够修正序列自相关的方法有____

A. 加权最小二乘法

B. 科克伦-奥克特(Cochrane-Orcutt) 法

C. 普通最小二乘法

D. 一阶差分法

E. 广义差分法

三、判断分析与简答题(每题5分,共20分)

1、判断分析题

(1)联立方程的结构式模型与简化式模型没有区别。

(2)随机扰动项i u 和残差项i e 是一回事。

2、简答题

(1)简述阿尔蒙法估计分布滞后模型的基本思想

(2) 简述两阶段最小二乘法(TSLE)的基本思想

四、计算题(共40分,1,2,4题10分,3题20分。基地班、统计班、经管交叉班做2,3,4题,

其他班做1,2,3题。)

1、家庭消费支出(Y )、可支配收入(1X )、个人个财富(2X )设定模型如下:

i i i i X X Y μβββ+++=22110

回归分析结果为: LS // Dependent Variable is Y Date 11/27/2007 Time: 21:36 Sample: 1 20 Included observations: 20

Variable Coefficient Std. Error T-Statistic Prob. C 24.4070

6.9973 ________ 0.0101

1X - 0.3401 0.4785 ________

0.5002

2X 0.0823 0.0458 0.1152 R-squared 0.981748 Mean dependent var 111.1256 Adjusted R-squared ________ S.D. dependent var 31.4289 S.E. of regression ________ Akaike info criterion

4.1338

Sum squared resid 342.5486 Schwartz criterion 4.2246 Log likelihood - 31.8585 F-statistic ______ Durbin-Watson stat 2.4382 Prob(F-statistic)

0.0001

回答下列问题

①、请根据上表中已有数据,填写表中画线处缺失结果(注意给出计算步骤); ②、模型是否存在多重共线性?为什么?

2、若X表示在一家分店工作的售货员人数,Y表示这家分店的年销售额(千元)已经求出Y对X的回归方程的估计结果如下:

回归分析

系数标准差t值

常数80.0 11.333 7.06

X 50.0 5.482 9.12

方差分析

离差来源平方和自由度方差

回归6828.6 1 6828.6

残差2298.8 28 82.1

总离差9127.4 29

(1) 根据上述结果,计算修正可决系数;

(2) 在研究中涉及多少家分店?

(3) 计算F统计量,在0.05显著性水平下检验关系的显著性;

(4) 预测有12名售货员的某分店的年销售收入。

3、某人依据消费理论,利用替代价格,欲建立鸡肉需求模型。设定线性模型为

(),t t t t i YC f PC PB YD μ=+

其中,变量YC 表示人均鸡肉的消费量、PC 表示鸡肉的零售价格、PB 表示牛肉的价格、YD 表示居民的可支配收入。在收集美国1951—1994年基本数据的基础上,运用Eviews 软件,得到了建模过程中所需的7个中间结果(如表1-表7所示)。请依据自己所理解的计量经济学建模步骤,对表1-表7的结果进行分析选择,并依据所选的结果,写出你理解的计量经济分析报告。

表1

表2

表3

表4 简单相关系数矩阵

表5 表3模型的残差图表6

表7

注意:(1) 表中()1t t t D X X X -=-;

(2)α=5%时,2

2.021t α=,()1,42 4.07F α=,()22.341,2=αF ,()3,40 2.84F α=;

(3)2, 1.57, 1.48; L U k d d ===, 3, 1.43, 1.62;L U k d d === 4 1.38, 1.67L U k d d ===,。

4、在变量设定误差中,有遗漏相关变量(欠拟合)和包含无关变量(过拟合)两类主要情形。请简要回答下列问题:

(1)任选一类变量设定误差类型,说明这类设定误差形成的后果;

(2)检验遗漏变量设定误差有多种方法,就你所熟悉的一种检验方法,请简述其基本检验思路和具体检验步骤。