财务工作交接表(总1页) -CAL-FENGHAI.-(YICAI)-Company One1

-CAL-本页仅作为文档封面,使用请直接删除

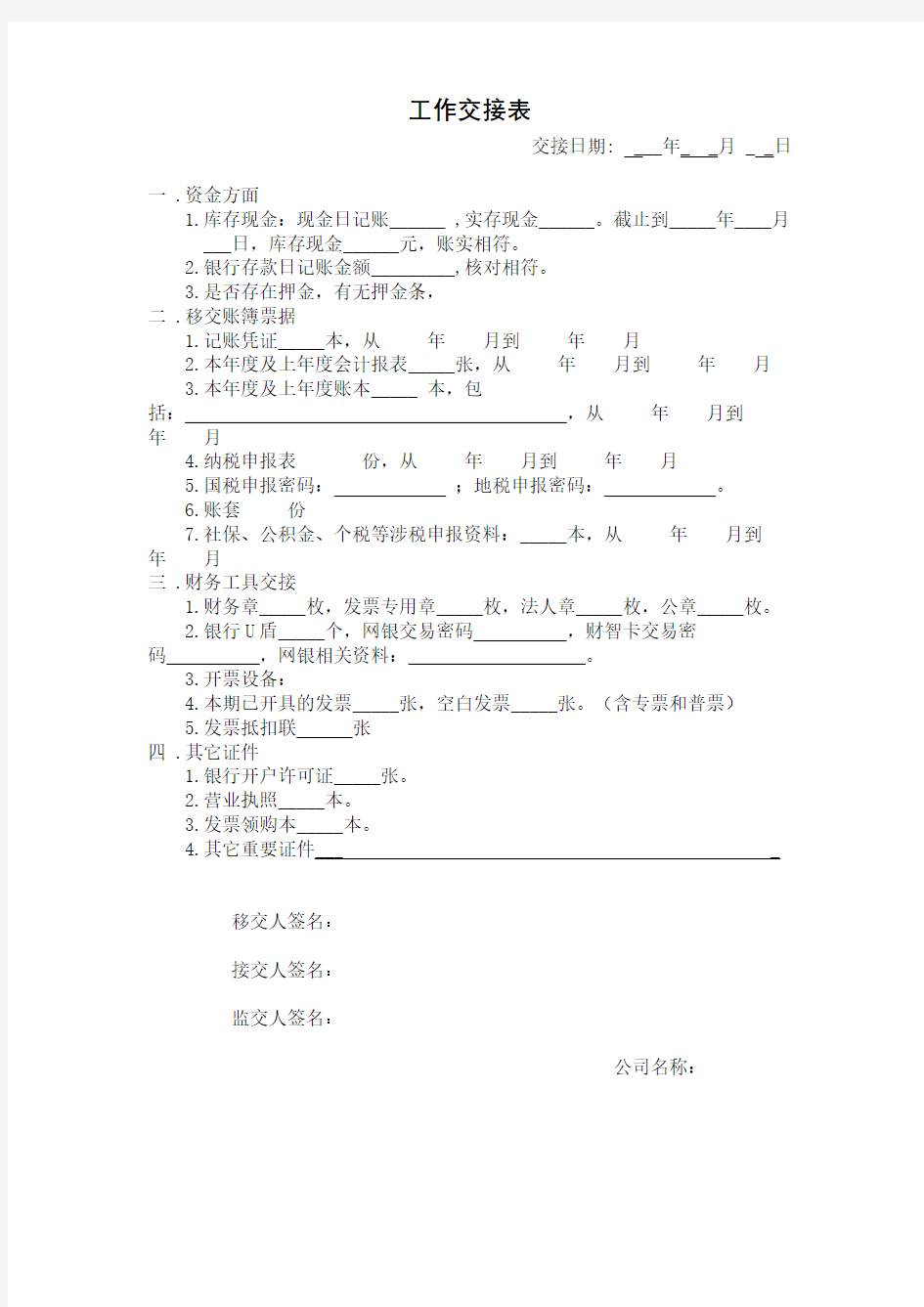

工作交接表

交接日期: ___年_ _月 _ _日

一 .资金方面

1.库存现金:现金日记账______ ,实存现金______。截止到_____年____月

___日,库存现金______元,账实相符。

2.银行存款日记账金额_________,核对相符。

3.是否存在押金,有无押金条,

二 .移交账簿票据

1.记账凭证_____本,从年月到年月

2.本年度及上年度会计报表_____张,从年月到年月

3.本年度及上年度账本_____ 本,包

括:,从年月到

年月

4.纳税申报表份,从年月到年月

5.国税申报密码:;地税申报密码:。

6.账套份

7.社保、公积金、个税等涉税申报资料:_____本,从年月到

年月

三 .财务工具交接

1.财务章_____枚,发票专用章_____枚,法人章_____枚,公章_____枚。

2.银行U盾_____个,网银交易密码,财智卡交易密

码,网银相关资料:___ _。

3.开票设备:

4.本期已开具的发票_____张,空白发票_____张。(含专票和普票)

5.发票抵扣联张

四 .其它证件

1.银行开户许可证_____张。

2.营业执照_____本。

3.发票领购本_____本。

4.其它重要证件___ _

移交人签名:

接交人签名:

监交人签名:

公司名称:

会计人员工作交接清单 一,会计档案(见会计档案案卷目录明细) 二,当年会计资料 (一)会计凭证共本(附:明细清单) (二)会计帐薄共册(附:明细清单) (三)会计报表共册(附:明细清单) (四)工资表共册(附:明细清单) 三,发票,收款收据登记簿 在发票及收款收据登记簿中,对已开出至今仍未收到款项的发票及收款收据,应特别注明:付款单位,开票日期,开票金额,领用承办人等. 四,合同,协议 (一)与建设方签订施工合同共份 (附:明细清单) (二)与协作单位签订分包合同共份(附:明细清单) (三)与公司注册劳务队签订内部承包协议共份(附:明细清单) (四)与供货方签订供货合同共份(附:明细清单) (五)其他协议(附:明细清单) 五,印章共枚 其中:XXX单位财务专用章共枚 XXX印鉴名章共枚 六,财务法规,文件资料共份 (附:明细清单) 七,会计软件,数据盘等资料 八,会计软件密钥,密码

九,债权债务各项明细的对账单及说明资料 (附:明细清单) 十,重大财务事项说明书共份(附:明细清单) 十一,其他需说明的事项 移交单位(签字盖章): 承接单位(签字盖章): 财务负责人(签字): 财务负责人(签字): 移交人(签字): 承接人(签字): 监交单位: 监交人(签字): 年月日 会计交接工作的具体程序 1、交接前的准备工作。 会计人员在办理会计工作交接前,必须做好以下准备工作: ①已经受理的经济业务尚未填制会计凭证的应当填制完毕。 ②尚未登记的账目应当登记完毕,结出余额,并在最后一笔余额后加盖经办人印章。 ③整理好应该移交的各项资料,对未了事项和遗留问题要写出书面说明材料。 ④编制移交清册,列明应该移交的会计凭证、会计账簿、财务会计报告、公章、现金、有价证券、支票薄、发票、文件、其他会计资料和物品等内容;实行会计电算化的单位,从事该项工作的移交人员应在移交清册上列明会计软件及密码、会计软件数据盘、磁带等内容。 ⑤会计机构负责人(会计主管人员)移交时,应将财务会计工作、重大财务收支问题和会计人员的情况等向接替人员介绍清楚。 2、移交点收。

出纳工作交接书 出纳员孟玉,因工作调动(岗位调整、离职),财务部决定其将出纳工作移交给赵文亮接管。现办理如下交接: 一、交接日期:2007年6月05日 二、具体业务的移交: 1.库存现金:2007年6月05日帐面余额元,实存相符,帐务系统日记帐余额与手工帐余额相符; 2.暂存款项银行卡(折):王俊农村信用社(900)元属于货款,由于客户提前打款,有148201元未划出,有此长款,经核对无误;农业银行(账号为:95599 8029 23126 28012)元,系货款项,由于客户提前打款,有80000元未划出,有此长款,经核对无误;农业银行(账号为622848 0290 48132 5113)元,经核对无误。 3.银行存款余额元,经编制“银行存款余额调节表”核对相符。其中:(按开户行分)农业银行元,农村信用社元。 4.银行卡4张,存款存折2个: 中国农业银行: 95599 8029 23126 28012 王建(银行卡)余额:元 622848 0290 48132 5113 王建(银行卡)余额:元 王俊农村信用社: 9001 0507 0740 6935 王建(银行卡)余额:元 9001 0507 0740 8661 王奕(银行卡)余额:元 王建(王俊农信)余额:元 王奕(王俊农信)余额:元 三、移交的帐簿、票证或文件: 1.2007年01月09日至2007年06月05日,经管的现金日记帐2本;

2.2007年01月09日至2007年06月05日,经管的银行存款日记帐1本; 3.王俊农村信用社空白现金支票24张(从06263752号至06263775号),空白转帐支票23张(从00262328号至00262350号)。 四、印鉴: 1.昌乐六和饲料有限公司转讫印章1枚; 2.昌乐六和饲料有限公司现金收讫印章1枚; 3.昌乐六和饲料有限公司现金付讫印章1枚; 4、网银操作员/复核员密钥1枚。另有保险柜钥匙2枚,抽屉钥匙3枚,办公室钥匙1枚。 五、交接前后工作责任的划分:2007年6月5日前的出纳责任事项由孟玉负责;2007年06月06日起的出纳工作由赵文亮负责。以上移交事项均经交接双方认定无误。 六、本交接书一式三份,双方各执一分,存档一份。 移交人:(签名盖章) 接管人:(签名盖章) 监交人:(签名盖章) 公司财务印章 2007年06月05日

会计人员工作交接书范本 财务科长工作交接书 移交人原任财会科长王××因另有任用,厂部决定将财会科的工作移交给新任科长尚XX接替。现按《会计人员工作规则》的规定,办理如下交接事项: 一、科内人员与分工 1.郭XX:分管综合财务; 2.马XX:分管成本核算; 3.郑XX:分管损益与所有者权益、固定资产核算; 4.徐XX:分管投资、债权、存货、负债核算; 5.苏XX:分管货币资金核算。 二、会计帐簿、凭证及报表 1.1993年度总分类帐和各类明细帐共36本(详见会计帐簿移交明细表——略);

2.1993年度“会计赁证”106册; 3.1993年1、2、4、5、7、8月份和1、2季度会计报表各1份。 三、印鉴 1.××精密仪表厂财会科印章壹枚; 2.调/精密仪表厂财务专用章壹枚; 3.调\精密仪表厂银行往来专用章壹枚; 4.调/精密仪表厂现金付讫印章壹枚; 5.××精密仪表厂现金收讫印章壹枚; 6.厂长杨调公用名章壹枚; 四、会计档案 1.1985年至1992年度各种会计帐簿XXX本; 2.1985年至1993年度会计凭证共计XXX册; 3.1985年至1993年度各月、季、年会计报表已分别按年度册,共计9册; 4.1985年至1993年各季度、年度财务计划和财务情况说明书,均按年度装订成册,共计9册。 五、其他事宜

1.空白现金支票XXX张(自XXX号至XXX号);空白转帐支票xxx张(自 X X X 号至×××号)。 2.全厂《八五》发展规划(财务部分)草稿1份,需提交总会计师和厂务会议、职代会讨论修改定稿后,再上报主管局。 3.本厂清理“三角债”实施方案(草稿)1份,亦需提交总会计师和厂务会讨论审定。 六、交接日期 交接工作于1993年X 月x 日结束。在交接过程中,因帐务处理等原因出现的工作交叉,仍由科内具体经办人员负责。 七、本交接书一式四份。 移交人、接管人、监交人各执一份,厂部存档一份。 移交人:王XX(签章) 接管人:尚XX(签章) 监交人:冯XX(签章) 总会计师:纪XX(签章) 200X年x月X日

竭诚为您提供优质文档/双击可除 会计工作交接表模板 篇一:财务工作工作交接表 附件1: 工作交接表 交接人基本情况 交接人:监交人:会计机构负责人(会计主管人员): 总会计师(财务总监): 注:一般人员离职,由会计机构负责人(会计主管人员)签字;会计机构负责人(会计主管人员) 离职由总会计师(财务总监)签字。 篇二:会计工作交接表 会计工作交接表 去客户多了,发现很多会计同仁不太会保护自己,与前任会计没有交接手续,就直接接手开展工作了,试想一下,回头老板发现什么现金账不对了、银行账不对了、往来不对了,如果怪到您头上,而这些又是前任会计造成的,那您怨大发了! 在网上找了一下,搜了几份会计工作交接书给会计同仁,

不光是有利于工作,最重要的是保护自己: 会计工作交接书 第一模板: 会计工作交接书(一) 移交人吴xx因工作调动,经厂财务科决定,将其担任 的存货核算会计岗位工作移交给武xx接替。现按《会计人 员工作规则》的规定,办理如下交接手续: (一)移交前业已受理的全部存货核算业务会计凭证,已由移交人填制完毕。 (二)截至交接之日,凡应登记的帐簿,业已登记完了,并在明细帐最后一笔余额之处加盖了移交人印章,以示负责。 (三)对尚未处理材料核算往来帐,已开列出应付购货款明细表和包装物租金明细表,并写出长期挂帐的情况说明(四)对采购材料经济合同登记簿中已履行合同与未履行的合同,均按顺序逐笔交待清楚。采购合同的印花税,也已全部交纳。 (五)保管期内材料采购人库单和出库单的存根,已装订成册,编号为材字第x册至第x册,共xx册(按月份装订,保存期3年),经点收无误。 (六)本月末各种材料明细帐记载的库存数量、金额,经与总帐、仓库保管帐核对,都完全相符。 (七)印鉴农牧机械制造厂材料采购合同专用章一枚,

会计交接手册 _______店成立于该店原会计_______,因现将会计工作移交给_______接管。现办理如下交接: 一、交接日期: _______年_____月_____日。 二、重点事项的移交: 1、会计科目移交,附:货币资金、库存商品、应收账款、待摊费用、固定资产、低值易耗品、递延资产、其他应收款、其他应收款押金条、待处理财产、应付账款、其他应付款、其他科目等交接表格 2、资料移交:

3、其他注意事项: 交接前应完成各种对账工作,如明细账与总账,各直营店间对账,与总部及配货部对账,各直营店往来对账、供应商对账、各应收应付的余额核对等;完成交接前的账务处

理及其他需处理事项,完成各种摊销、计提及其他账务处理错误的调整;完成各种资料的整理,如各种资产盘点,凭证装订整理,其他需要交接的文件资料的整理等; 原会计应将工作流程、工作内容及关系部门(总部相关部门、各直营店各部门、工商税务机关等)等事项交待给新会计(可编制简要说明);对于新聘会计还应进行简单的业务培训,如账务处理方法,软件系统的操作,其他应注意的事项等; 有关电脑、电子文件、电子表格、软件系统(帐务处理、分销系统、邮箱系统)等的密码需要进行交接或更改; 其他事项: 以上是否已按要求处理完毕:是否 三、未进行交接事项(因特殊原因导致某些事项不能交接的可在此说明): 四、交接前后工作责任的划分: _______年_____月_____日前的会计责任事项由原会计_______负责;_______年_____月_____日起的会计工作由会计_______负责。以上移交事项均经交接双方确认无误。 五、本交接书一式三份,交接双方各执一份,分公司存档一份。 移交人:接管人:监交人: ______直营店 年月日 出纳工作交接表 _______店成立于该店原出纳_______,因现将出纳工作移交给_______接管。现办理如下交接: 一、交接日期: _______年_____月_____日。 二、重点事项的移交: 1、帐本交接:原出纳在自己处理的最后一笔经济业务后签名,划分责

外账会计工作职责 1、认真审核原始凭证,对不真实、不合法的原始凭证,不予受理;对记载不准确、不完整的原始凭证,予以退回,要求更正补充; 2、对违反国家统一的财政制度、财务制度规定的收支,应拒绝入账,对不符合规定的凭证应予退回。 3、设置各种会计账册,及时与内账会计做好原始单据交接及现金、银行日记帐的对账工作,定期完成企业日常的记帐、结帐工作。 4、负责企业税金的计算、申报和解缴工作,协助有关部门开展财务审计和年检工作。 5、上级机关、财政银行、税务等部门来本企业了解情况或检查工作时,要协助有关部门提供相关资料,如实反映情况。 6、及时做好会计凭证、账簿账册、文件资料、会计报表等财会资料的收集、汇编、归档工作。并妥善保管,非得批准,不得销毁。 7、严格执行保密规定,未经批准,任何人不得随意查阅各种帐目资料,不得向无关人员透露财务情况。 8、会计人员调动工作或因故离职,要与接任人员办好交接工作,并由财务主管人员负责监交。 9、及时完成领导交办的其它工作。 10、负责会计档案的归档与保管。

内账会计 1、登记公司每天发生的收、支,建好明细。 2、建好各项目明细账,准备随时和项目老板对账。 3、收到发票后要立刻登记在《收票明细台账》上。 4、开出去的发票在开完后立刻登记在《开出发票明细台账》上。 在开出发票前需收到本次开出的发票上税额的税款后方可开据。 公司自建项目除外。 5、跟据外会提供的税额在每月10号前进行本月纳税申报。每个季 度完后在次月的15号前完成上个季度的所得税纳税早报,一年 完后在次年的5月31号前完成所得税的汇算清缴工作。 6、一个年度完后,在次年的6月30号前完成公司工商部门的年报 工作。 7、做各项目部外经证的开据与缴销工作。

会计的工作交接详细清单 每到年中就有一个离职小高峰,小会提醒各位会计,在离职前会计人员工作交接一定要注意,非常重要,以下详细的绘制了工作交接大全,供各位会计人学习。 《财务部人员工作交接管理办法》 目的 为了规范财务人员的管理,确保财务人员变动岗位时,区分岗位变动前后岗位责任人的责任,确保会计工作的前后衔接,防止账目不清、责任不清等混乱现象的发生,根据《中华人民共和国会计法》及财政部《会计基础工作规范》的有关规定,结合公司具体情况,特制订本办法。 范围 适用于集团所有财务人员。 职责 1、移交人责任:编制《交接清单》,并按照《交接清单》逐项移交。负责整理管理范围内的工作各种资产、文档资料,保证其完整性和真实性。梳理工作流程和工作关系,准备移交。 2、接收人责任:检查交接人的各种资产、文档资料并与移交清单相符。对于重要的文件、资料、资产与实物确保真实无误。熟悉工作的各项流程和运作。 3、监交人的责任:审核交接的各类资产、文档资料、实物。及时发现问题

并协同移交人和接收人拟定处理方案上报主管。 工作交接要求 ①移交人必须处理善后事宜,与接收人员办清交接手续,编制交接清单,否则,一律不得离岗。 ②财务人员离职前,必须将本岗位所经管的会计工作,在规定的期限内,逐项移交清楚,接收人应全面接管移交工作,并认真接办移交的未了事项,移交过程中,如发现原经管的财务人员业务有违反会计制度、财经纪律等问题,应停止交接,接收人员应马上向主管领导报告。 ③接收人员到任开始接管移交人员会计岗位之时为会计交接基准时点。移交人员对所移交的,岗位任职期内的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任。 ④财务人员临时离职或因病不能到职工作的,财务主管人员或直属上级领导必须指定人员接替或代理。 ⑤公司关停、并转、撤消时,应安排必需的财务人员,办理善后工作,未移交前不得离职。 工作交接的内容 ①印章类:财务专用章及用印记录,发票专用章等。 ②票据类:未使用的空白票据(银行汇票、支票、收款收据、结算凭证等)、已使用过的存根、票据领购发放登记簿 ③发票类:普通发票,增值税进、销项发票 ④资料类:银行开户登记、银行印鉴卡、银行对账单,报税资料,各类盘点

外账会计的工作内容、流程、需知(详细) 1、外账会计的工作内容有哪些?例如做账、报税 2、流程??首先做什么(做账是否需先计企业所得税,再根据需交税收集费用或成本核算等问题)?报税又是哪个先后? 3、月结需要交什么报表、申报什么税种、年结需要交什么报表 4、需要跟审计公司或会计服务公...展开 Saliene |浏览24234 次 发布于2011-11-26 21:48 # 【app活动】一场关于毅力的任务,你敢挑战吗?# 最佳答案 外账会计也是会计啊,其实也就是正常的会计工作,流程只是多了些发票和报税的操作而已的,下面总结几条一般纳税人工业税务会计的操作希望对你能有些帮助 1、税务会计的工作流程,日常发票的收集包括材料和费用发票,然后凭发票进行日常账务处理 2、销项发票在报完上期税务操作,清卡之后就可以随时开具本期的发票了,注意没清卡前一般不要开票! 3、税务上需要注意的有:进项发票需要自己扫描上网认证的,一般会有个采集

发票的软件,扫描所取得的进项发票,生成国税网报文件上传到国税网进行发票认证,这个工作在报完上期税务到本月最后一天都可以操作,而且不限次数,上传之后过几个小时到网上下载认证通过结果读入到发票采集软件。如果自己扫描无法通过的发票可以拿到税局扫描。销项发票就是买发票-开发票-读入电子报税系统 4、电子申报的操作流程:第一步先导入进项发票扫描认证通过的结果读入保存(国税网下载的102的文件),第二步导入已开具的销售发票从开票系统“发票查询”界面读入,第三步如果有运输发票需要手工录入数据,第四步如果有新增固定资产需要录入数据,三、四步如果没有就不用做。然后打开申报主界面先做附列资料二就是进项的,直接新增保存,然后其他的依次新增保存,最后做纳税申报主表,在做主表的时候如果涉及到出口需要填写两个数据手工录入,一个是本期出口销售额,这个数据就按免抵退系统里汇总表第二栏免抵退出口货物销售额,另一个是已退税额填上期免抵退汇总表第二十四栏当期应退税额,核对数据无误保存。然后输入当期资产负债表和损益表,最后生成报盘文件,登陆国税网上传生成的文件进行申报就可以了!还有一点需要注意,申报完毕后,在电子申报系统里一定要点击完税,才能进行下一期间的税务操作的!这是国税的增值税的操作!还有企业所得税一般新开企业都是在国税季报的,这个要根据自己的报表结果,按损益表分别填入收入成本和利润总额点击提交就可以了。地税的一般都是增值税的附加税种,这个在开网报的以后可以就自己的编码和密码登陆地税网,在综合纳税申报里新增本期按内容填入数据计税提交,就可以了,然后有个人所提税的申报,如果人数过多要先输入个人所得税申报软件,生成报盘文件上传地税网提交完成申报,若人员比较少可以直接在线申报,要首先填入基本

出纳工作交接清单 The latest revision on November 22, 2020

出纳工作交接清单 移交原出纳员张莉,因离职,财务处已决定将出纳工作移交给金XX暂时接管。现办理如下交接:(一)交接日期: 2011年X月X日 (二)具体业务的移交: 1·库存现金:X月X日帐面余额xx元,实存相符,月记帐余额与总帐相符。 2·库存国库券:478000元,经核对无误。 3·银行存款余额xxx万元,经编制“银行存款余额调节表”核对相符。 (三)移交的会计凭证、帐簿、文件: 1.本年度现金日记帐一本; 2.本年度银行存款日记帐二本; 3.空白现金支票 3.1工行: 3.2招行: 3.3上海银行 3.4盛京银行 3.5 4.空白贷记凭证 4.1工行: 4.2招行: 4.3上海银行 4.4盛京银行 4.5 5.托收承付登记簿一本; 6.付款委托书一本; 7.信汇登记簿一本; 8.保险箱暂存物品细表一份,与实物核对相符; 9.银行对帐单1一10月份10本;10月份未达帐项说明一份; 10.………………… (四)印鉴: 1.XX公司财务处转讫印章一枚; 2.XX公司财务处现金收讫印章一枚; 3.XX公司财务处现金付讫印章一枚; (五)交接前后工作责任的划分:199X年X月X日前的出纳责任事项由朱XX负责; 19XX年X月X日起的出纳工作由金XX负责。以上移交事项均经交接双方认定无误。 (六)本交接书一式三份,双方各执一分,存档一份。 各个银行的联系人及电话:工行:招行:盛京银行: 移交人:XX(签名盖章) 接管人:XX(签名盖章) 监交人:XX(签名盖章) XX公司财务处(公章) 2011年X月X日

外账会计的工作内容 外账会计其实也就是正常的会计工作,流程只是多了些发票和报税的操作而已的,下面总结几条一般纳税人工业税务会计的操作,希望对各位看官能有些帮助。 1、税务会计的工作流程,日常发票的收集包括材料和费用发票,然后凭发票进行日常账务处理 2、销项发票在报完上期税务操作,清卡之后就可以随时开具本期的发票了,注意没清卡前一般不要开票! 3、税务上需要注意的有:进项发票需要自己扫描上网认证的,一般会有个采集发票的软件,扫描所取得的进项发票,生成国税网报文件上传到国税网进行发票认证,这个工作在报完上期税务到本月最后一天都可以操作,而且不限次数,上传之后过几个小时到网上下载认证通过结果读入到发票采集软件。如果自己扫描无法通过的发票可以拿到税局扫描。销项发票就是买发票-开发票-读入电子报税系统 4、电子申报的操作流程: 第一步先导入进项发票扫描认证通过的结果读入保存(国税网下载的102的文件),第二步导入已开具的销售发票从开票系统“发票查询”界面读入,第三步如果有运输发票需要手工录入数据,第四步如果有新增固定资产需要录入数据,三、四步如果没有就不用做。然后打开申报主界面先做附列资料二就是进项的,直接新增保存,然后其他的依次新增保存,最后做纳税申报主表,在做主表的时候如果涉及到出口需要填写两个数据手工录入,一个是本期出口销售额,这个数据就按免抵退系统里汇总表第二栏免抵退出口货物销售额,另一个是已退税额填上期免抵退汇总表第二十四栏当期应退税额,核对数据无误保存。然后输入当期资产负债表和损益表,最后生成报盘文件,登陆国税网上传生成的文件进行申报就可以了!还有一点需要注意,申报完毕后,在电子申报系统里一定要点击完税,才能进行下一期间的税务操作的!这是国税的增值税的操作! 还有企业所得税一般新开企业都是在国税季报的,这个要根据自己的报表结果,按损益表分别填入收入成本和利润总额点击提交就可以了。地税的一般都是增值税的附加税种,这个在开网报的以后可以就自己的编码和密码登陆地税网,在综合纳税申报里新增本期按内容填入数据计税提交,就可以了,然后有个人所提税的申报,如果人数过多要先输入个人所得税申报软件,生成报盘文件上传地税网提交完成申报,若人员比较少可以直接在线申报,要首

财务工作交接管理制度 (试行) 1. 目的 为确保**公司(以下简称“公司”)战略目标的实现,推进企业“制度化、规范化、标准化、精细化”管理,确保财务人员岗位变动时,能明确区分责任人移交工作前后的责任,便于财务工作的前后衔接,防止账目混乱、责任不清等现象发生,结合公司实际情况,制定本制度。 2. 适用范围 本制度适用于公司及各分支机构财务人员。 3. 交接工作规定 财务人员调动工作、变动岗位或因故离职,必须按照本制度的规定进行工作交接,与接收人员办清交接手续,编制移交清册,否则一律不得离岗。 4. 财务工作移交事项分类 4.1 出纳移交事项 4.1.1 移交对内事项:库存现金、现金日记账及银行日记账、各种原始凭证、开户及销户资料、预留印鉴卡、现金及转账支票、银行对账单及

流水、网银U盾(用户名及密码)、保险柜及档案柜钥匙、变码器、各种银行存单、财务专用章、发票专用章、各类财务档案登记表(用印、外出使用文件、文件使用等)、验资报告、信用评级报告、工商档案资料、银行合作协议及其他财务档案资料。 4.1.2 移交对外事项:对外相关机构联系人及联系方式。 4.2 会计移交事项 4.2.1 移交对内事项:会计帐薄、会计凭证、会计报表、财务软件登陆的用户名及密码、发票税控盘、发票领购簿、发票(存根及作废发票)、缴税所用UK钥匙、档案柜钥匙、报送各相关机构网络系统的用户名及密码、公章、审计报告、专项审计、报送各机构的财务报表及其他财务档案资料等。 4.2.2 移交对外事项:对外相关机构的联系人姓名及联系方式。 4.3 财务审计部经理移交事项: 4.3.1 移交对内事项:重大财务事项、财务人员基本情况、财务计划、财务预算及执行情况。 4.3.2 移交对外事项:对外相关机构的联系人姓名及联系方式。 5. 财务工作移交流程 5.1 财务工作移交流程图

《财务部人员工作交接管理办法》 01 目的 为了规范财务人员的管理,确保财务人员变动岗位时,区分岗位变动前后岗位责任人的责任,确保会计工作的前后衔接,防止账目不清、责任不清等混乱现象的发生,根据《中华人民共和国会计法》及财政部《会计基础工作规范》的有关规定,结合公司具体情况,特制订本办法。 02 范围 适用于集团所有财务人员。 03 职责 1、移交人责任: 编制《交接清单》,并按照《交接清单》逐项移交。 负责整理管理范围内的工作各种资产、文档资料,保证其完整性和真实性。 梳理工作流程和工作关系,准备移交。 2、接收人责任:

检查交接人的各种资产、文档资料并与移交清单相符。 对于重要的文件、资料、资产与实物确保真实无误。 熟悉工作的各项流程和运作。 3、监交人的责任: 审核交接的各类资产、文档资料、实物。 及时发现问题并协同移交人和接收人拟定处理方案上报主管。 04 工作交接要求 ①移交人必须处理善后事宜,与接收人员办清交接手续,编制交接清单,否则,一律不得离岗。 ②财务人员离职前,必须将本岗位所经管的会计工作,在规定的期限内,逐项移交清楚,接收人应全面接管移交工作,并认真接办移交的未了事项,移交过程中,如发现原经管的财务人员业务有违反会计制度、财经纪律等问题,应停止交接,接收人员应马上向主管领导报告。 ③接收人员到任开始接管移交人员会计岗位之时为会计交接基准时点。移交人员对所移交的,岗位任职期内的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任。

④财务人员临时离职或因病不能到职工作的,财务主管人员或直属上级领导必须指定人员接替或代理。 ⑤公司关停、并转、撤消时,应安排必需的财务人员,办理善后工作,未移交前不得离职。 05 工作交接的内容 ①印章类:财务专用章及用印记录,发票专用章等。 ②票据类:未使用的空白票据(银行汇票、支票、收款收据、结算凭证等)、已使用过的存根、票据领购发放登记簿 ③发票类:普通发票,增值税进、销项发票 ④资料类:银行开户登记、银行印鉴卡、银行对账单,报税资料,各类盘点表(现金,固定资产,存货等),税务登记证,外汇登记证,发票领用薄等 ⑤报表报告类:审计报告,税务申报表、汇算清缴报表、各项报表电子档,董事会决议,借款合同等 ⑥内部报表报告类:管理报表、财务报表、预算报表、分析报表等

财务主管工作交接表 单位:交接日期: 交接内容: 一、证照类(有正、副本的请注明) (一)营业执照: (二)税务登记证(国、地): (三)法人代码证: (四)商品流通资格证(卫生许可证): (五)其它: 二、印章类: (一)公章: (二)合同章: (三)财务章: (四)法人章: (五)其它: 三、账簿及各项与税务等相关的文件及申报资料 四、库存现金:确认系统全部操作完毕后,根据ERP中城市现金余额进行交接。

五、个人备用金:此处与区域会计处取得金额明细后,与对方交接。 六、押金:此处与区域会计确认办公室及库房等的租赁是否有押金,如有交接押金凭条。 七、固定资产:根据《城市信息登记表》中的固定资产数据交接。 八、往来账款类 (一)应收账款(此处要求,将ERP系统里账务导出后,与区域会计核对余额无误,由双方及销售主管、经理签字确认,如时间允许,四人同到门店进行确认)随附确认签字的明细表,并交接好客户未结款的单据; (二)预收账款(此处要求,将ERP系统里账务导出后,与区域会计核对余额无误,由双方及经理签字确认,如条件允许,最好与客户一一确认)随附确认签字的明细表。 (三)应付账款(此处要求,将ERP系统里账务导出后,与区域会计核对余额无误,由双方及经理签字确认,此处必须与经销商当面进行确认)随附确认签字的明细表,并交接未付款的相关单据; (四)预付账款(此处要求,将ERP系统里账务导出后,与区域会计核对余额无误,由双方及经理签字确认,此处必须与经销商当面进行确认)随附确认签字的明细表,并交接已付款的相关凭证;

九、其他事项 交接人: 接收人: 监交人: 年月日

会计工作交接详细清单 离职前后会计人员工作交接一定要注意,非常重要,以下详细的绘制了工作交接大全,供各位会计人学习。 《财务部人员工作交接管理办法》 01目的 为了规范财务人员的管理,确保财务人员变动岗位时,区分岗位变动前后岗位责任人的责任,确保会计工作的前后衔接,防止账目不清、责任不清等混乱现象的发生,根据《中华人民共和国会计法》及财政部《会计基础工作规范》的有关规定,结合公司具体情况,特制订本办法。 02范围 适用于集团所有财务人员。 03职责 1、移交人责任:编制《交接清单》,并按照《交接清单》逐项移交。负责整理管理范围内的工作各种资产、文档资料,保证其完整性和真实性。梳理工作流程和工作关系,准备移交。 2、接收人责任:检查交接人的各种资产、文档资料并与移交清单相符。对于重要的文件、资料、资产与实物确保真实无误。熟悉工作的各项流程和运作。 3、监交人的责任:审核交接的各类资产、文档资料、实物。及时发现问题并协同移交人和接收人拟定处理方案上报主管。

04工作交接要求 ①移交人必须处理善后事宜,与接收人员办清交接手续,编制交接清单,否则,一律不得离岗。 ②财务人员离职前,必须将本岗位所经管的会计工作,在规定的期限内,逐项移交清楚,接收人应全面接管移交工作,并认真接办移交的未了事项,移交过程中,如发现原经管的财务人员业务有违反会计制度、财经纪律等问题,应停止交接,接收人员应马上向主管领导报告。 ③接收人员到任开始接管移交人员会计岗位之时为会计交接基准时点。移交人员对所移交的,岗位任职期内的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任。 ④财务人员临时离职或因病不能到职工作的,财务主管人员或直属上级领导必须指定人员接替或代理。 ⑤公司关停、并转、撤消时,应安排必需的财务人员,办理善后工作,未移交前不得离职。 05工作交接的内容 ①印章类:财务专用章及用印记录,发票专用章等。 ②票据类:未使用的空白票据(银行汇票、支票、收款收据、结算凭证等)、已使用过的存根、票据领购发放登记簿 ③发票类:普通发票,增值税进、销项发票 ④资料类:银行开户登记、银行印鉴卡、银行对账单,报税资料,各类盘点表(现金,固定资产,存货等),税务登记证,外汇登记证,发票领用薄等

会计工作交接书(一) 移交人吴X X因工作调动,经厂财务科决定,将其担任的存货核算会计岗位工作移交给武X X接替。现按《会计人员工作规则》的规定,办理如下交接手续: (一)移交前业已受理的全部存货核算业务会计凭证,已山移交人填制完毕。 (二)截至交接之日,凡应登记的帐簿,业已登记完了,并在明细帐最后一 笔余额之处加盖了移交人印章,以示负责。 (三)对尚未处理材料核算往来帐,已开列出应付购货款明细表和包装物租 金明细表,并写出长期挂帐的情况说明 (四)对采购材料经济合同登记簿中已履行合同与未履行的合同,均按顺序 逐笔交待清楚。采购合同的印花税,也已全部交纳。 (五)保管期内材料采购入库单和出库单的存根,已装订成册,编号为材字 笫X册至笫X册,共X X册(按月份装订,保存期3年),经点收无误。 (六)本月末各种材料明细帐记载的库存数量、金额,经与总帐、仓库保管 帐核对,都完全相符。 (七)印鉴农牧机械制造厂材料采购合同专用章一枚,经点交无误。 (八)移交的帐簿有: 1 ?材料采购明细帐本

2 ?应付购货款明细帐本 3.应付包装物料押金明细帐本 4.包装物明细帐本 5.暂估人库明细帐本 6.材料计划价格目录本 (九)移交人对会计核算程序、工作中应注意的问题、材料价格分析计算程 序公式和近期的一些优惠政策等,在移交过程中已向交替人作了详细介绍。 (十)交接日期:199X年调月调日 (十一)移交后,如发现原经营的会计业务中有违反财会制度和财经纪律等 问题,仍山移交人负责。 (十二)本交接书一式四份。移交人、接管人、监交人各执一份,送厂档案 到存档一份。 移交人:吴XX (签 章)接管人:武XX (签章)监交人:郭 XX (签章) 总会计师:纪XX (签章) XX农牧机械制造厂财务科(公章)

XXX财务人员工作交接管理办法 1 总则 1.1目的 为了规范财务人员工作交接,明确交接责任,保证财务、会计工作连续、稳定、合法、有序开展,依据《会计基础工作规范》要求,结合企业实际情况,制定本办法。 1.2适用范围 本办法适用于XXX所有单位。 2 工作交接范围 2.1符合下列情况之一,必须按照本办法办理工作交接手续: (1)财务人员调动工作单位、更换工作岗位以及因故离职等;(2)财务人员因出差、培训、借调、产假、病假、事假等而临时离岗一个月以上的; (3)合并、分立企业的财务人员重新上岗时。 2.2财务人员因出差、培训、借调、产假、病假、事假等而临时离岗,但在一月内可恢复岗位工作状态的,须参照本办法规定,向指定替岗人员或者代理工作人员办理临时工作交接。 3 工作交接内容 3.1所有财务人员工作移交,都须按照“交资产、交资料、交关系”的原则,移交本人实际承担的各项工作,并将待处理事项的内容、目标、关联部门或人员、联系方式、目前的状态、提请注意的事项等进行说明。 3.2出纳岗位工作交接内容: (1)资产类:库存现金、有价证券、存折、存款卡、信用卡,保险柜、钥匙、电子钥匙,POS机、POS机操作密码卡、密码, 网银操作IC卡、USB Key,以及掌管的其他资产及相关资料,

如POS机、电子银行的操作规程等; (2)票据、印章类:各种财务收据、其他票据、银行结算票据,银行账户管理协议书、银行基本户开户许可证,银行印鉴卡、开户行联系人资料,银行贷款资料、业务联系人情况,各种财务专用章、发票专用章、收款专用章、预留银行印鉴及其他财务用章; (3)会计资料类:现金日记账、银行日记账,银行对账单,银行存款余额调节表,电子核算账套数据资料,以及掌管的其他会计资料; (4)其他资料类:未完事项说明,以及掌管的其他资料。 3.3纳税管理岗位工作交接内容: (1)票据类:各种国税、地税发票,发票领购本、领购卡,各种发票、收据等票据,领用登记簿,业务联系人情况,以及其他与票据管理有关的信息资料; (2)纳税登记类:国税、地税税务登记证正副本、一般纳税人资格证书、出口退税登记证,以及其他与纳税登记有关的资料;(3)纳税申报类:电子缴税协议书、划缴税款授权委托书,金税税控IC卡、读卡器、电子报税系统操作密码,税控专用计算机、发票认证专用扫描仪,纳税申报资料,各项税款(退税)申报的时间节点要求,以及其他与纳税申报(含出口退税)相关资料(如与纳税申报相关的操作规程)、资产; (4)其他资料:其他与纳税管理有关的企业内部文件、上报文件,税务机关给企业下发的相关文件,享受税收政策的文件,管理台帐、记录等资料;办公设备、用具等资产。 3.4其他会计岗位工作交接内容: (1)会计资料类:各种纸质会计凭证,包括原始凭证、记账凭证; 会计账簿,包括总账、明细账、备查账,会计报表,成本核算资料,电子会计核算账套数据资料记账凭证、会计账簿、会计报表等,其他会计资料及数据;

出纳工作交接表 Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】

出纳工作交接清单 移交原出纳xx,因工作调动,财务处已决定将出纳工作移交给XX接管。现办理如下交接: (一)交接日期: XX年X月X日 (二)具体业务的移交: 1.库存现金:X月X日账面余额XXX元,实存相符。 2.银行存款账面余额:XX元,经编制“银行存款余额调节表”后,银行存款 余额为XX元,以上核对相符。 (三)移交的会计凭证、账薄、文件及其他: 1.本年度现金日记账X本; 2.本年度银行存款日记账X本; 3.空白X银行现金支票X张(X号至X号); 4.空白X银行转账支票X账(X号至X号); 5.空白X银行电汇X张(X号至X号); 6.空白X银行X转账支票X张(X号至X号) 7.X银行电汇X张(X号至X号)

8.X银行转账支票X张(X号至X号) 9.作废电汇、现金支票、转账支票后附明细X份。 10.X银行对账单X月份X份;X月份贷款对账单X份;。 11.统一发票领购薄X本。 12.收据X本。(后附明细) 13.贷款卡X张。 14.u盘X个。 15.财务门钥匙X把、保险柜钥匙X把、保险箱钥匙X把、抽屉钥匙X吧、 桌柜钥匙X把、文件柜钥匙X套(A1-A4;B1-B4)。 (四)印鉴: 1.X公司财务章X枚; 2.X公司发票专用章X枚。 (五)交接后工作的划分: X年X月X日起的出纳工作责任由XX负责。 以上移交事项均经交接双方认定无误。 (六)本交接书一式三份,双方各执一分,存档一份。 移交人:X签名盖章) 接管人:X(签名盖章) 监交人:X(签名盖章)

会计学堂,是深圳快学教育发展有限公司旗下的在线培训平台。致力于为广大会计人员提供高质量的会计实操、税务实操、初级会计、中级会计、注会CPA等各类培训。 成立至今,已拥有超500人优秀师资团队,开发了涵盖60+行业实操、10,000+实操课程,34个省市自治区税务实操。是国内领先的会计实操在线培训机构。 一、会计工作交接 会计工作交接是会计人员因工作调动等原因需离开现任工作,将本人经管的会计工作移交给接替人员的过程。 会计工作交接制度是会计工作的一项重要制度。这项制度可保障会计工作的正常、有序和持续,同时也能明确交接双方的工作责任。 会计人员在工作调动或辞职或退休,都必须将本人经管的会计工作全部移交给接替人员。没有办清交接手续的,不得调动、辞职或退休。 会计工作交接事项一般包括四个方面:移交、接交、监交和交接中有关事项的处理。 (一)移交 移交人员在办理移交手续前,必须及时做好下列工作: 1.已经受理的经济业务尚未编制会计凭证的,应当编制完毕。 2.尚未登记的账目,应当登记完毕;并在经管的每一账户最后一笔余额后加盖印章。 3.整理应该移交的各项资料,对未了事项写出书面材料。 4、编制移交清册,列明移交的会计凭证、会计账簿、财务报表、公用印章、现金、有价证券、支票簿、销售发票、文件、其他会计资料和物品等内容; 实行电算化的单位,还应在移交清册中列明会计软件及密码、会计软件数据磁盘及有关资料、实物等内容。 (二)接交 接交人员根据移交人员的移交清册,应逐项核对点收: 1、现金、有价证券要根据会计账簿有关记录进行点收。库存现金、有价证券必须与会计账簿余额一致,不一致时,移交人应在规定期限内负责查清。 2、会计凭证、会计账簿、财务报表和其他会计资料必须完整无缺。如有短缺,要查明原因,并在移交清册中注明,由移交人员负责。 3、银行存款账户余额要与银行对账单核对相符;各种财产物资和债权、债务的明细账

会计交接移交清单要几份[会计工作交接] 至少要3份 移交人 接交人(接手人) 监交人 每人一份,签名 如果你的主管或其他人有需要,则相应增加份数 会计资料交接清单[会计工作交接] 有限公司原主管会计:因工作变动,现将其经手事项移交给别人,移交清单如下: 1、记账凭证,从201*年*月截止到201*年*月(共*本); 2、抵扣联扣税凭证,从201*年*月截止到201*年*月; 3、总分类帐帐本一本,应交税金明细账帐本一本,其他明细分类账帐本?,均从201*年*月截止到201*年*月; 4、纳税申报表,从201*年*月截止到201*年*月; 5、公章一枚,发票专用章一枚,业务专用章一枚,合同章一枚,税控IC卡一个; 6、营业执照正副本各一份,食品流通许可证正副本各一份,税务登记证正副本各一份,组织机构代码证正副本各一份; 经手期间的账务如有问题,可继续追查、核实,因财务工作有时间的延续性,交接未尽事项应继续询问、核实、明确责任。 移交人:接交人: 监交人:

201*年*月*日星期四 出纳工作交接表格式[会计工作交接] 1、出纳将全部现金、银行单据入账,然后盘点现金、银行对账单调节表核对银行账目。制作现金盘点表、银行余额调节表作为交接的附件。 2、交接内容大致包括如下几点: 交接岗位名称 现金余额、银行余额 未了事项 交接的单据 交接的帐表 交接岗位需要负责的日常工作内容 电子档案(路径)及纸质档案的存放 交接岗位重要联系人 其他事项 最后是交接人、接交人、监交人三方的签字 会计工作交接表[会计工作交接] 第一模板: 会计工作交接书(一) 移交人吴X X 因工作调动,经厂财务科决定,将其担任的存货核算会计岗位工作移交给武X X 接替。现按《会计人员工作规则》的规定,办理如下交接手续:

工作交接表(部门内部使用) 编号:

交接人确认签字:接收人确认签字:监交人确认签字:日期:日期:日期: 注:1、以上各项内容由交接人填写,接交人和监交人确认无误后签字生效。 2、如内容本页不够填写,可添加附件。 3、此表一式三份,交接人、接收人各一份,人力资源部存档一份。

版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。版文档,可直接编辑。希望对您有所帮助,本文件仅供个人使用,不得商用。

出纳工作交接表的格式-标准化文件发布号:(9556-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

出纳工作交接书 出纳员孟玉,因工作调动(岗位调整、离职),财务部决定其将出纳工作移交给赵文亮接管。现办理如下交接: 一、交接日期:2007年6月05日 二、具体业务的移交: 1.库存现金:2007年6月05日帐面余额元,实存相符,帐务系统日记帐余额与手工帐余额相符; 2.暂存款项银行卡(折):王俊农村信用社(900)元属于货款,由于客户提前打款,有148201元未划出,有此长款,经核对无误;农业银行(账号为:95599 8029 23126 28012)元,系货款项,由于客户提前打款,有80000元未划出,有此长款,经核对无误;农业银行(账号为622848 0290 48132 5113)元,经核对无误。 3.银行存款余额元,经编制“银行存款余额调节表”核对相符。其中:(按开户行分)农业银行元,农村信用社元。 4.银行卡4张,存款存折2个: 中国农业银行: 95599 8029 23126 28012 王建(银行卡)余额:元 622848 0290 48132 5113 王建(银行卡)余额:元 王俊农村信用社: 9001 0507 0740 6935 王建(银行卡)余额:元 9001 0507 0740 8661 王奕(银行卡)余额:元 王建(王俊农信)余额:元 王奕(王俊农信)余额:元 三、移交的帐簿、票证或文件: 1.2007年01月09日至2007年06月05日,经管的现金日记帐2本;

2.2007年01月09日至2007年06月05日,经管的银行存款日记帐1本; 3.王俊农村信用社空白现金支票24张(从06263752号至06263775号),空白转帐支票23张(从00262328号至00262350号)。 四、印鉴: 1.昌乐六和饲料有限公司转讫印章1枚; 2.昌乐六和饲料有限公司现金收讫印章1枚; 3.昌乐六和饲料有限公司现金付讫印章1枚; 4、网银操作员/复核员密钥1枚。另有保险柜钥匙2枚,抽屉钥匙3枚,办公室钥匙1枚。 五、交接前后工作责任的划分:2007年6月5日前的出纳责任事项由孟玉负责;2007年06月06日起的出纳工作由赵文亮负责。以上移交事项均经交接双方认定无误。 六、本交接书一式三份,双方各执一分,存档一份。 移交人:(签名盖章) 接管人:(签名盖章) 监交人:(签名盖章) 公司财务印章 2007年06月05日