计量经济学第二次作业

异方差检验

Document number:BGCG-0857-BTDO-0089-2022

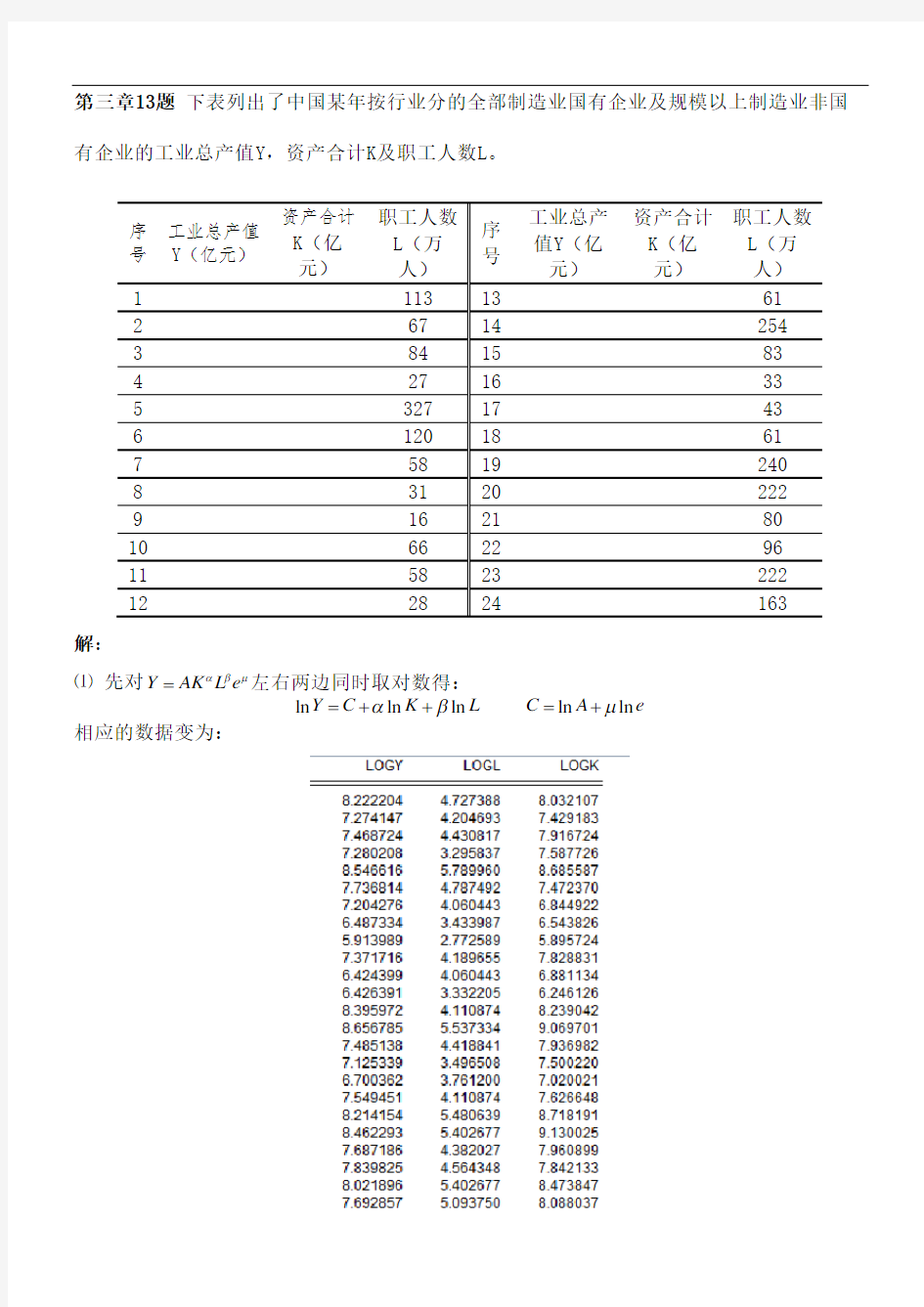

第三章13题 下表列出了中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y ,资产合计K 及职工人数L 。

序号 工业总产值 Y (亿元)

资产合计 K (亿元)

职工人数

L (万人) 序号 工业总产值Y (亿元)

资产合计K (亿元) 职工人数 L (万人)

1 113 13

61

2 67 14

254

3 8

4 15

83

4 27 16

33

5 327 17

43

6 120 18

61

7 58 19

240

8 31 20

222

9 16 21

80

10 66 22

96

11 58 23

222

12

28

24

163

解:

⑴ 先对Y AK L e αβμ=左右两边同时取对数得:

ln ln ln ln ln Y C K L

C A e αβμ=++=+

相应的数据变为:

通过Eviews软件进行回归分析得到如下结果:

于是得到回归方程为:

首先可决系数20.892388

R=和修正的可决系数20.882139

R=都是接近于1的,故该回归方程的模拟情况还是比较好的。在5%的显着性水平下,自由度为(2,21)的F分布的临界值

为

0.05(2,21) 3.47

F=,该回归分析的统计量87.07231

F=显着大于,因此ln Y与lnK、lnL有显

着的关系;再看t分布,因为

0.05(21) 1.721

t=,其常数项

02,410253 1.721

β=>、lnK的系数

15.692170 1.721

β=>说明这两项已经通过检验,但是lnL的回归系数没有通过检验。

⑵这个题不知道怎么做,只能根据答案提示做出结果,具体不知道怎么分析。

第四章8题下表列出了某年中国部分省市城镇居民家庭平均每个全年可支配收入(X)与消费性支出(Y)的统计数据。

地区

可支配

收入

(X)

消费性

支出

(Y)

地区

可支配

收入

(X)

消费性

支出

(Y)

北京浙江

天津山东5022

河北河南

山西湖北

内蒙古湖南

辽宁广东

吉林4810陕西

黑龙江甘肃

上海青海

江苏新疆

解:

⑴最小线性二乘估计的检验结果和回归方程为:

⑵异方差检验

X与Y散点图,从下图可以看出方差基本一致。

怀特检验结果:(这个表有些项看不懂,故也不知道怎么分析)

G-Q检验:

两个样本的估计结果为:

于是得到如下的F 统计量:10.052/4295354.3

4.09883268(4,4) 6.39/472058.15

RSS F F RSS ===<=,故接受

原假设,即不是异方差的。

⑶ 通过上面的检验是不存在异方差性的,不需要纠正异方差性的后果了。当然,如果显着性水平再高一点的话,该回归模型就不能通过同方差的假设性检验了,此时就需要对此进行一定的修改。权的确定这部分是看参考答案的,为什么选它目前还没完全明白。

可以得到加权最小最小二乘估计的结果为:

接下来对加权最小二乘得到的回归方程进行怀特检验,有如下结果:

第三章13题 下表列出了中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业 的工业总产值Y ,资产合计K 及职工人数L 。 序号 工业总产值 Y (亿元) 资产合计 K (亿元) 职工人数L (万人) 序号 工业总产值Y (亿元) 资产合计K (亿元) 职工人数 L (万人) 1 3722.7 3078.22 113 13 4429.19 3785.91 61 2 1442.52 1684.43 67 14 5749.02 8688.03 254 3 1752.37 2742.77 84 15 1781.37 2798.9 83 4 1451.29 1973.82 27 16 1243.07 1808.44 33 5 5149.3 5917.01 327 17 812.7 1118.81 43 6 2291.16 1758.77 120 18 1899.7 2052.16 61 7 1345.17 939.1 58 19 3692.85 6113.11 240 8 656.77 694.94 31 20 4732.9 9228.25 222 9 370.18 363.48 16 21 2180.23 2866.65 80 10 1590.36 2511.99 66 22 2539.76 2545.63 96 11 616.71 973.73 58 23 3046.95 4787.9 222 12 617.94 516.01 28 24 2192.63 3255.29 163 解: ⑴ 先对Y AK L e αβμ=左右两边同时取对数得: ln ln ln ln ln Y C K L C A e αβμ=++=+ 相应的数据变为: 通过Eviews 软件进行回归分析得到如下结果:

金融122班 23号钟萌 异方差性检验 引入滞后变量X-1、X-2、Y-1 。可建立如下中国居民消费函数: Y=β0+β1X+β2X(-1)+β3X(-2)+β4Y(-1) 用OLS法进行估计,结果如下: 对应的表达式为 Y=429.3512+0.143X-0.104X(-1)+0.063X(-2)+0.838Y(-1) 2.18 2.09 -0.73 0.63 7.66 R2=0.9988 F=4503.94 估计结果显示,在5%的显著性水平下,自由度为25的临界值为2.060,若存在异方差性,则可能是由X、Y(-1)引起的。

做OLS回归得到的残差平方项分别与X、Y(-1)的散点图

从散点图可以看出,两者存在异方差性。下面进行统计检验。 采用White异方差检验: 所以辅助回归结果为: e2=-194156.4-249.491X+0.003X2+265.306X(-1)-0.004X(-1)2+4.187X(-2)- 0.001X(-2)2 +51.377Y(-1)+0.001Y(-1)2 -1.566 -4.604 2.863 2.648 -1.604 0.055 -0.301 0.579 0.410 X与X的平方项的参数的t检验是显著的,且White统计量为

16.999>5%显著性水平下,自由度为8的卡方分布值15.51,(从nR2 统计量的对应值的伴随概率值容易看出)所以在5%的显著性水平下,拒绝同方差性这一原假设,方程确实存在异方差性。 用加权最小二乘法对异方差性进行修正,重新进行回归估计, 得到加权后消除异方差性的估计结果: 回归表达式为: Y=275.0278-0.0192X+0.1617X(-1)-0.0732X(-2)+0.9165Y(-1) 3.5753 -0.3139 1.3190 -1.0469 16.5504

计算分析题(共3小题,每题15分,共计45分) 1、下表给出了一含有3个实解释变量的模型的回归结果: 方差来源 平方和(SS ) 自由度(d.f.) 来自回归65965 — 来自残差— — 总离差(TSS) 66056 43 (1)求样本容量n 、RSS 、ESS 的自由度、RSS 的自由度 (2)求可决系数)37.0(-和调整的可决系数2 R (3)在5%的显著性水平下检验1X 、2X 和3X 总体上对Y 的影响的显著性 (已知0.05(3,40) 2.84F =) (4)根据以上信息能否确定1X 、2X 和3X 各自对Y 的贡献?为什么? 1、 (1)样本容量n=43+1=44 (1分) RSS=TSS-ESS=66056-65965=91 (1分) ESS 的自由度为: 3 (1分) RSS 的自由度为: d.f.=44-3-1=40 (1分) (2)R 2=ESS/TSS=65965/66056=0.9986 (1分) 2R =1-(1- R 2)(n-1)/(n-k-1)=1-0.0014?43/40=0.9985 (2分) (3)H 0:1230βββ=== (1分) F=/65965/39665.2/(1)91/40 ESS k RSS n k ==-- (2分) F >0.05(3,40) 2.84F = 拒绝原假设 (2分) 所以,1X 、2X 和3X 总体上对Y 的影响显著 (1分) (4)不能。 (1分) 因为仅通过上述信息,可初步判断X 1,X 2,X 3联合起来 对Y 有线性影响,三者的变化解释了Y 变化的约99.9%。但由于 无法知道回归X 1,X 2,X 3前参数的具体估计值,因此还无法 判断它们各自对Y 的影响有多大。 2、以某地区22年的年度数据估计了如下工业就业模型 i i i i i X X X Y μββββ++++=3322110ln ln ln 回归方程如下: i i i i X X X Y 321ln 62.0ln 25.0ln 51.089.3?+-+-= (-0.56)(2.3) (-1.7) (5.8) 2 0.996R = 147.3=DW 式中,Y 为总就业量;X 1为总收入;X 2为平均月工资率;X 3为地方政府的

下表列出了某年中国部分省市城镇居民每个家庭平均全年可支配收入X与消费性支出Y 的统计数据。 地区可支配收入 (X)消费性支出 (Y) 地区可支配收入 (X) 消费性支出 (Y) 北京10349.69 8493.49 浙江9279.16 7020.22 天津8140.50 6121.04 山东6489.97 5022.00 河北5661.16 4348.47 河南4766.26 3830.71 山西4724.11 3941.87 湖北5524.54 4644.5 内蒙古5129.05 3927.75 湖南6218.73 5218.79 辽宁5357.79 4356.06 广东9761.57 8016.91 吉林4810.00 4020.87 陕西5124.24 4276.67 黑龙江4912.88 3824.44 甘肃4916.25 4126.47 上海11718.01 8868.19 青海5169.96 4185.73 江苏6800.23 5323.18 新疆5644.86 4422.93 (1)试用普通最小二乘法建立居民人均消费支出与可支配收入的线性模型; (2)检验模型是否存在异方差性; (3)如果存在异方差性,试采用适当的方法估计模型参数。 解: (1)a.建立对象,录入可支配收入X与消费性支出Y,如下图: b. 设定一元线性回归模型为: 点击主界面菜单Quick\Estimate Equation,在弹出的对话框中输入Y、C、X,操作

(2)a.生成残差序列。在工作文件中点击Object\Generate Series…,在弹出的窗口中,在主窗口键入命令如下“e1=resid^2”得到残差平方和序列e1。如下图: (3)a. 设定一元线性回归模型为:

第五章:异方差性(作 业)

5.3 为了研究中国出口商品总额EXPORT对国内生产总值GDP的影响,搜集了1990~2015年相关的指标数据,如表5.3所示。 表3 中国出口商品总额与国内生产总值(单位:亿元) 资料来源:《国家统计局网站》 (1) 根据以上数据,建立适当线性回归模型。 (2) 试分别用White检验法与ARCH检验法检验模型是否存在异方差? (3) 如果存在异方差,用适当方法加以修正。 解:(1) 仅供学习与交流,如有侵权请联系网站删除谢谢2

仅供学习与交流,如有侵权请联系网站删除 谢谢3 100,000 200,000300,000400,000500,000600,000700,000 X Y Dependent Variable: Y Method: Least Squares Date: 04/18/20 Time: 15:38 Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -673.0863 15354.24 -0.043837 0.9654 X 4.061131 0.201677 20.13684 0.0000 R-squared 0.946323 Mean dependent var 234690.8 Adjusted R-squared 0.943990 S.D. dependent var 210356.7 S.E. of regression 49784.06 Akaike info criterion 24.54540 Sum squared resid 5.70E+10 Schwarz criterion 24.64291 Log likelihood -304.8174 Hannan-Quinn criter. 24.57244 F-statistic 405.4924 Durbin-Watson stat 0.366228 Prob(F-statistic) 0.000000 模型回归的结果: ^ 673.0863 4.0611i X i Y =-+ ()(0.043820.1368)t =- 20.9463,25R n == (2)white: 该模型存在异方差 Heteroskedasticity Test: White F-statistic 4.493068 Prob. F(2,22) 0.0231

七、 异方差与自相关 一、背景 我们讨论如果古典假定中的同方差和无自相关假定不能得到满足,会引起什 么样的估计问题呢?另一方面,如何发现问题,也就是发现和检验异方差以及自 相关的存在性也是一个重要的方面,这个部分就是就这个问题进行讨论。 二、知识要点 1、引起异方差的原因及其对参数估计的影响 2、异方差的检验(发现异方差) 3、异方差问题的解决办法 4、引起自相关的原因及其对参数估计的影响 5、自相关的检验(发现自相关) 6、自相关问题的解决办法 (时间序列部分讲解) 三、要点细纲 1、引起异方差的原因及其对参数估计的影响 原因:引起异方差的众多原因中,我们讨论两个主要的原因,一是模型的设定偏 误,主要指的是遗漏变量的影响。这样,遗漏的变量就进入了模型的残差项中。 当省略的变量与回归方程中的变量有相关关系的时候,不仅会引起内生性问题, 还会引起异方差。二是截面数据中总体各单位的差异。 后果:异方差对参数估计的影响主要是对参数估计有效性的影响。在存在异方差 的情况下,OLS 方法得到的参数估计仍然是无偏的,但是已经不具备最小方差 性质。一般而言,异方差会引起真实方差的低估,从而夸大参数估计的显著性, 即是参数估计的t 统计量偏大,使得本应该被接受的原假设被错误的拒绝。 2、异方差的检验 (1)图示检验法 由于异方差通常被认为是由于残差的大小随自变量的大小而变化,因此,可 以通过散点图的方式来简单的判断是否存在异方差。具体的做法是,以回归的残 差的平方2i e 为纵坐标,回归式中的某个解释变量i x 为横坐标,画散点图。如果散 点图表现出一定的趋势,则可以判断存在异方差。

名词解释 1、 因果效应:在理想化随机对照实验中得到的,某一给定的行为或处理对结果的影响 2、 实验数据:来源于为评价某种处理(某项政策)抑或某种因果效应而设计的实验 3、 观测数据:通过观察实验之外的实际行为而获得的数据 4、 截面数据:对不同个体如工人、消费者、公司或政府机关等在某一特定时间段内收集到的数据 5、 时间序列数据:对同一个体(个人、公司、国家等)在多个时期内收集到的数据 6、 面板数据:即纵向数据,是多个个体分别在两个或多个时期内观测到的数据 7、 离散型随机变量:一些随机变量是离散的 连续型随机变量:一些随机变量是连续的 8、 期望值:随机变量经过多次重复实验出现的长期平均值,记作E (Y ) 9、 期望:Y 的长期平均值,记作μY 10、方差:是Y 距离其均值的偏差平方的期望值,记作var (Y ) 11、标准差:方差的平方根来表示偏差程度,记作σY 12、独立性:两个随机变量X 和Y 中的一个变量无法提供另一个变量的相关信息 13、标准正态分布:指那些均值102==σμ、方差的正态分布,记作N (0,1) 14、简单随机抽样:n 个对象从总体中抽取,且总体中的每一个个体都有相等的可能性被选入样本 15、独立分布:两个随机变量X 和Y 中的一个变量无法提供另一个变量的相关信息,那么这两个变量X 和Y 独立分布 16、偏差:设Y Y E Y Y μμμμ-??)(为的一个估计量,则偏差是; 一致性:当样本容量增大时,Y μ ?落入真实值Y μ的微小领域区间内的概率接近于1,即Y Y μμ与?是一致的 有效性:如果Y μ ?的方差比Y μ~更小,那么可以说Y Y μμ~?比更有效 17、最小二乘估计量:21)(m i n i -Y ∑ =最小化误差m -i Y 平方和的估计量m 18、P 值:即显著性概率,指原假设为真的情况下,抽取到的统计量与原假设之间的差异程度至少等于样本计算值与 原假设之间差异程度的概率 19、第一类错误:拒绝了实际上为真的原假设 20、一元线性回归模型:i i 10i μββ+X +=Y ;1β代表1X 变化一个单位所导致Y 的变化量 21、普通最小二乘(OLS )估:选择使得估计的回归线与观测数据尽可能接近的回归系数,其中近似程度用给定X 时预 测Y 的误差的平方和来度量 22、回归2R :可以由i X 解释(或预测)的i Y 样本方差的比例,即TSS SSR TSS ESS R -==12 23、最小二乘假设:①给定i X 时误差项i μ的条件均值为零:0)(i i =X μE ; ②从联合总体中抽取的, ,,,),,(n ...21i i i =Y X 满足独立同分布; ③大异常值不存在:即i i Y X 和具有非零有限的四阶距 24、1β置信区间:以95%的概率包含1β真值的区间,即在所有可能随机抽取的样本中有95%包含了1β的真值 25、同方差:若对于任意i=1,2,...,n ,给定) (条件分布的方差时χμμ=X X i i i i var 为常数且不依赖于χ,则 称误差项i μ是同方差

实验四异方差性 【实验目的】 掌握异方差性的检验及处理方法 【实验内容】 建立并检验我国制造业利润函数模型 【实验步骤】 【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。 一、检验异方差性 ⒈图形分析检验 ⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCAT X Y 图1 我国制造工业销售利润与销售收入相关图 从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。这说明变量之间可能存在递增的异方差性。

⑵残差分析 首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。 图2 我国制造业销售利润回归模型残差分布 图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。 ⒉Goldfeld-Quant检验 ⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本) ⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。 SMPL 1 10 LS Y C X 图3 样本1回归结果 ⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。 SMPL 19 28 LS Y C X

图4 样本2回归结果 ⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。 取 05 .0=α时,查F 分布表得 44.3)1110,1110(05.0=----F ,而 44.372.2405.0=>=F F ,所以存在异方差性 ⒊White 检验 ⑴建立回归模型:LS Y C X ,回归结果如图5。 图5 我国制造业销售利润回归模型 ⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图6。 图6 White 检验结果

计量经济学分析计算题(每小题10分) 1.下表为日本的汇率与汽车出口数量数据, X:年均汇率(日元/美元) Y:汽车出口数量(万辆) 问题:(1)画出X 与Y 关系的散点图。 (2)计算X 与Y 的相关系数。其中X 129.3= ,Y 554.2=,2 X X 4432.1∑ (-)=,2 Y Y 68113.6∑(-)=,()()X X Y Y ∑--=16195.4 (3)采用直线回归方程拟和出的模型为 ?81.72 3.65Y X =+ t 值 1.2427 7.2797 R 2=0.8688 F=52.99 解释参数的经济意义。 2.已知一模型的最小二乘的回归结果如下: i i ?Y =101.4-4.78X 标准差 (45.2) (1.53) n=30 R 2=0.31 其中,Y :政府债券价格(百美元),X :利率(%)。 回答以下问题:(1)系数的符号是否正确,并说明理由;(2)为什么左边是i ?Y 而不是i Y ; (3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义 是什么。 3.估计消费函数模型i i i C =Y u αβ++得 i i ?C =150.81Y + t 值 (13.1)(18.7) n=19 R 2=0.81 其中,C :消费(元) Y :收入(元) 已知0.025(19) 2.0930t =,0.05(19) 1.729t =,0.025(17) 2.1098t =,0.05(17) 1.7396t =。

问:(1)利用t 值检验参数β的显著性(α=0.05);(2)确定参数β的标准差;(3)判断一下该模型的拟合情况。 4.已知估计回归模型得 i i ?Y =81.7230 3.6541X + 且2X X 4432.1∑ (-)=,2 Y Y 68113.6∑ (-)=, 求判定系数和相关系数。 5.有如下表数据 日本物价上涨率与失业率的关系 (1)设横轴是U ,纵轴是P ,画出散点图。根据图形判断,物价上涨率与失业率之间是什么样的关系?拟合什么样的模型比较合适? (2)根据以上数据,分别拟合了以下两个模型: 模型一:1 6.3219.14 P U =-+ 模型二:8.64 2.87P U =- 分别求两个模型的样本决定系数。 7.根据容量n=30的样本观测值数据计算得到下列数据:XY 146.5= ,X 12.6=,Y 11.3=,2X 164.2=,2Y =134.6,试估计Y 对X 的回归直线。 8.下表中的数据是从某个行业5个不同的工厂收集的,请回答以下问题:

第三章13题下表列出了中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。 解: ⑴ 先对丫二AK〉L:e .左右两边同时取对数得: In 丫二 C : In K 1 In L C = In A": _d n e 相应的数据变为: LOGr LOGL LOGK 8.222204 4 7273B3 8,032107 7274147 4.204593 7.429183 7.468724+.4308177 91S724 7.280208 3295837 7 507726 &.546616579G9600.565587 7.736014 4.737+92 7,472370 7204276 4.060443 6.844922 6J87334 3433987 5.543826 5.S139S9 2 772569 5 895724 7.371716 41SS655 7.828331 6.42439g 4.060443 0,881134 6.426391 3.332205 6.2i612€ 8.395972 41108748.239042 8.6S6785 5537334 9.&69701 7.485138 4 41B841 7 935932 7.125339 3.4965097.500220 6.700362 3761200 7.020021 7 549451 4.110374 7.526^46 8.214154 5480639 8719191 8.462293 54D2677 9130025 7.697196 4 382027 7.9&0899 7.839825 4.664548 7 342133 3.021896 5.402577 8,473847 7692S5T 5.093750 8.083037 通过Eviews软件进行回归分析得到如下结果:

异方差性的检验和补救 一、研究目的和要求 表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型,检验其是否存在异方差,并加以补救。 表1 我国制造工业1998年销售利润与销售收入情况 二、参数估计 EVIEWS 软件估计参数结果如下

Dependent Variable: Y Method: Least Squares Date: 06/01/16 Time: 20:16 Sample: 1 28 Included observations: 28 Variable Coefficient Std. Error t-Statistic Prob. C 12.03349 19.51809 0.616530 0.5429 X 0.104394 0.008442 12.36658 0.0000 R-squared 0.854694 Mean dependent var 213.4639 Adjusted R-squared 0.849105 S.D. dependent var 146.4905 S.E. of regression 56.90455 Akaike info criterion 10.98938 Sum squared resid 84191.34 Schwarz criterion 11.08453 Log likelihood -151.8513 Hannan-Quinn criter. 11.01847 F-statistic 152.9322 Durbin-Watson stat 1.212781 Prob(F-statistic) 0.000000 用规范的形式将参数估计和检验结果写下 2?12.033490.104394(19.51809)(0.008442) =(0.616530) (12.36658)0.854694152.9322 i Y X t R F =+ = = 三、 检验模型的异方差 (一) 图形法 1. 相关关系图 X Y X Y 相关关系图

2013年计量经济学第二次作业答案 (chap3-4) Part 1:教材课后习题 第三章 3.5 在调查一项大学GPA 与在各项活动中所耗费的时间之关系的研究中,你对几个学生分发 了调查问卷。学生被问到他们每周在学习、睡觉、工作和闲暇这四种活动中各花多少小时。任何活动都被列为这四种活动之一。所以对每个学生来说这四个活动的小时数之和都是168. (i) 在模型 01234GPA study sleep work leisure u βββββ=+++++ 中,保持sleep 、work 和leisure 不变而改变study 是否有意义? 没有意义。通过定义,有study + sleep + work + leisure = 168,因此如果改变study ,我们必须改变sleep 、work 和leisure 中的至少一个变量,以满足它们的和为168。 (ii) 解释为什么这个模型违背了MLR.3? 通过第(i)部分的分析,study 是其余几个解释变量的线性组合,也就是:study = 168 - sleep - work - leisure ,这意味着变量之间存在着完全的线性关系,因此违背MLR.3。 (iii) 你如何才能将这个模型重新表述,使得它的参数具有一个有用的解释,而又不违背假定MLR.3? 只需要删除其中一个解释变量就可以了,比如删除leisure ,建立模型: GP A = 0β + 1βstudy + 2βsleep + 3βwork + u . 此时,参数1β可以解释为保持sleep , work , 和u 不变,当study 增加一个小时,GPA 的改变。 3.6 考虑含有三个自变量的多元回归模型,并满足假定MLR.1~MLR.4, 0112233y x x x u ββββ=++++ 对1x 和2x 的系数之和感兴趣,记12θββ=+。

异方差练习题 2.由表中给出消费Y 与收入X 的数据,试根据所给数据资料完成以下问题: (1)估计回归模型u X Y ++=21ββ中的未知参数1β和2β,并写出样本回归模型的书写格式; (2)试用Goldfeld-Quandt 法和White 法检验模型的异方差性; (3)选用合适的方法修正异方差。 一、模型估计:

图1 估计结果为: Y^i=9.347522+0.637069X i (2.569104)(32.00881)——t统计量R2=0.946423,s.e.=9.032255,F=1024.564 二、Goldfeld-Quanadt检验 图2

图3 图4 求F统计量值 基于图3和图4中残差平方和的数据,即Sum squared resid的值分

别为603.0148和2495.840。根据Goldfeld-Quanadt 检验,F 统计量为: 139.40148 .603 840.24952 1 22=== ∑∑i i e e F (4)判断 在α=0.05下,式中分子、分母的自由度均为20,查F 分布表得临界值为:F 0.05(20,20)=2.12,因为F =4.139>F 0.05(20,20)=4.139,所以拒绝原假设,表明模型确实存在异方差. 三、异方差的修正 分别选用权数:X 1w3,X 1w2,X 1w12== = 估计结果为:

Y^i=10.3705+0.6371X i (3.943587)(34.04667)——t统计量 R2=0.952349,s.e.=3509.647,F=1159.176 结论: 运用加权小二乘法消除了异方差后,参数的t检验较显著,可决系数较为显著,F检验也显著。

计量经济学:部分计算题解法汇总 1、求判别系数——R^2 已知估计回归模型得 i i ?Y =81.7230 3.6541X + 且2X X 4432.1∑ (-)=,2Y Y 68113.6∑(-)=, 2、置信区间 有10户家庭的收入(X ,元)和消费(Y ,百元)数据如下表: 10户家庭的收入(X )与消费(Y )的资料 X 20 30 33 40 15 13 26 38 35 43 Y 7 9 8 11 5 4 8 10 9 10 若建立的消费Y 对收入X 的回归直线的Eviews 输出结果如下: Dependent Variable: Y Adjusted R-squared F-statistic Durbin-Watson (1(2)在95%的置信度下检验参数的显著性。(0.025(10) 2.2281t =,0.05(10) 1.8125t =,0.025(8) 2.3060t =,0.05(8) 1.8595t =) (3)在90%的置信度下,预测当X =45(百元)时,消费(Y )的置信区间。(其中29.3x =,2()992.1x x - =∑) 答:(1)回归模型的R 2 =,表明在消费Y 的总变差中,由回归直线解释的部分占到90%以上,回归直线的代表性及解释能力较好。(2分) 家庭收入对消费有显著影响。(2分)对于截距项,

检验。(2分) (3)Y f =+×45=(2分) 90%置信区间为(,+),即(,)。(2分) 注意:a 水平下的t 统计量的的重要性水平,由于是双边检验,应当减半 3、求SSE 、SST 、R^2等 已知相关系数r =,估计标准误差?8σ=,样本容量n=62。 求:(1)剩余变差;(2)决定系数;(3)总变差。 (2)2220.60.36R r ===(2分) 4、联系相关系数与方差(标准差),注意是n-1 在相关和回归分析中,已知下列资料: 222X Y i 1610n=20r=0.9(Y -Y)=2000σσ∑=,=,,,。 (1)计算Y 对X 的回归直线的斜率系数。(2)计算回归变差和剩余变差。(3) (2)R 2=r 2==, 总变差:TSS =RSS/(1-R 2)=2000/=(2分)

1、某农产品试验产量Y (公斤/亩)和施肥量X (公斤/亩)7块地的数据资料汇总如下: ∑=255i X ∑=3050i Y ∑=71.12172i x ∑=429.83712i y ∑=857.3122i i y x 后来发现遗漏的第八块地的数据:208=X ,4008=Y 。 要求汇总全部8块地数据后进行以下各项计算,并对计算结果的经济意义和统计意义做简要的解释。 (1)该农产品试验产量对施肥量X (公斤/亩)回归模型Y a bX u =++进行估计; (2)对回归系数(斜率)进行统计假设检验,信度为; (3)估计可决系数并进行统计假设检验,信度为。 解:首先汇总全部8块地数据: 871 81 X X X i i i i +=∑∑== =255+20 =275 n X X i i ∑==8 1 )8(375.348 275 == 2) 7(7 127 127X x X i i i i +=∑∑== =+7?2 7255?? ? ??=10507 287 1 28 1 2X X X i i i i +=∑∑== =10507+202 = 10907 2) 8(8 1 28 1 28X X x i i i i +=∑∑== = 10907-8?2 8275?? ? ??= 87 1 81 Y Y Y i i i i +=∑∑===3050+400=3450 25.4318 3450 8 1 )8(== =∑=n Y Y i i 2) 7(7 1 2 712 7Y y Y i i i i +=∑∑== =+7?2 73050??? ??=1337300 287 1 2 81 2Y Y Y i i i i +=∑∑== =1337300+4002 = 1497300 2)8(8 1 28128Y Y y i i i i +=∑∑== =1497300 -8?( 8 3450)2 == ) 7()7(7 1 7 17Y X y x Y X i i i i i i +=∑∑== ==+7??? ??7255??? ? ??73050 =114230 887 1 81 Y X Y X Y X i i i i i i +=∑∑== =114230+20?400 =122230

第2章练习12 下表是中国2007年各地区税收Y和国内生产总值GDP的统计资料。 单位:亿元地区Y GDP 地区Y GDP 北京1435.7 9353.3 湖北434.0 9230.7 天津438.4 5050.4 湖南410.7 9200.0 河北618.3 13709.5 广东2415.5 31084.4 山西430.5 5733.4 广西282.7 5955.7 内蒙古347.9 6091.1 海南88.0 1223.3 辽宁815.7 11023.5 重庆294.5 4122.5 吉林237.4 5284.7 四川629.0 10505.3 黑龙江335.0 7065.0 贵州211.9 2741.9 上海1975.5 12188.9 云南378.6 4741.3 江苏1894.8 25741.2 西藏11.7 342.2 浙江1535.4 18780.4 陕西355.5 5465.8 安徽401.9 7364.2 甘肃142.1 2702.4 福建594.0 9249.1 青海43.3 783.6 江西281.9 5500.3 宁夏58.8 889.2 山东1308.4 25965.9 新疆220.6 3523.2 河南625.0 15012.5 要求,以手工和运用Eviews软件: (1)作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义; (2)对所建立的回归方程进行检验; (3)若2008年某地区国内生产总值为8500亿元,求该地区税收收入的预测值及预测区间。

解: (1)作出散点图,如下图所示 2500 2000 1500 Y 1000 500 010000200003000040000 GDP Dependent Variable: Y Method: Least Squares Date: 10/18/14 Time: 13:18 Sample: 1 31 Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. GDP 0.071047 0.007407 9.591245 0.0000 C -10.62963 86.06992 -0.123500 0.9026 R-squared 0.760315 Mean dependent var 621.0548 Adjusted R-squared 0.752050 S.D. dependent var 619.5803 S.E. of regression 308.5176 Akaike info criterion 14.36378 Sum squared resid 2760310. Schwarz criterion 14.45629 Log likelihood -220.6385 F-statistic 91.99198 Durbin-Watson stat 1.570523 Prob(F-statistic) 0.000000

计量经济学计算题例题 0626 一元线性回归模型相关例题 1.假定在家计调查中得出一个关于 家庭年收入X 和每年生活必须品综合支出 Y 的横截面样 根据表中数据: (1) 用普通最小二乘法估计线性模型 Y t 0 1 X t u t (2) 用G — Q 检验法进行异方差性检验 (3) 用加权最小二乘法对模型加以改进 答案:(1)丫=+( 2)存在异方差(3)丫=+ 2 ?已知某公司的广告费用 X 与销售额(Y )的统计数据如下表所示: (1) 估计销售额关于广告费用的一元线性回归模型 (2) 说明参数的经济意义 (3) 在 0.05的显著水平下对参数的显著性进行 t 检验 答案: (1) 一元线性回归模型 Y t 319.086 4 185X i (2) 参数经济意义:当广告费用每增加 1万元,销售额平均增加万元

(3)t=> t o.025(10),广告费对销售额有显著影响

3. : 根据表中数据: (1) 求Y 对X 的线性回归方程; (2) 用t 检验法对回归系数进行显著性检验(a =) ; (3) 求样本相关系数r; 答案:Y =+ 用t 检验法对回归系数进行显著性检验(a =); 答案:显著 2 2 假设y 对x 的回归模型为% b o biX u ,,且Var (uJ x ,,试用适当的 方法估计此回归模型。 2 2 解:原模型: y b 0 b 1x 1 U i , Var (u ,) 为模型存在异方差性 为消除异方差性,模型两边同除以 X ,, 得: bo — a u._ (2分) X , X x , * y , * 1 u , 令: y ,x , ■,v , x x X , 得: * y , * b box ' (2分)

计量经济学第一次作业 第二章P85 8.用SPSS软件对10名同学的成绩数据进行录入,分析得r=0.875,这说明学生的课堂练习和期终考试有密切的关系,一般平时练习成绩较高者,期终成绩也高。 9.(1)一元线性回归模型如下:Y i=?0+?1X i+u i 其中,Y i表示财政收入,X i表示国民生产总值,u i为随机扰动项, ?0 ?1为待估参数。 由Eviews软件得散点图如下图: (2)Y i =-1354.856+0.179672X i Sê:(655.7254) (0.007082) t:(-2.066194) (25.37152) R2=0.958316 F=643.7141 df=28 斜率? 1 =0.179672表示国民生产总值每增加1亿元,财政收入增加0.179672亿元。(3)可决系数R2=0.958316表示在财政收入Y的总变差中由模型作出的解释部分占95.8316%,即有95.8316%由国民生产总值来解释,同时说明样本回归模型对样本数据的拟合程度较高。 R2=ESS/(ESS+RSS) ESS=RSS*R2/(1-R2)=(1.91E+08)*0.958316/(1-0.958316)=44.02E+08 F=(n-2)ESS/RSS,ESS=F*RSS/(n-2)=4.39*E09 (4)Sê(? 0)=655.7245 Sê(? 1 )=0.007082

?1的95%的置信区间是: [?1-t 0.025(28)Sê(?1),?1+t 0.025(28)Sê(?1)] 代入数值得: [0.179672-2.048*0.007082,0.179672+2.048*0.007082] 即:[0.165,0.194] 同理可得,?0的95%置信区间为[-2697.78,-11.93] (5)①原假设H 0:?0=0 备择假设:H 1:?0≠0 则?0的t 值为:t 0=-2.066194 当ɑ=0.05时 t ɑ/2(28)=2.048 |t 0|=2.066194>t ɑ/2(28)=2.048 故拒绝原假设H 0,表明模型应保留截距项。 ②原假设H 0:?1=0 备择假设:H 1:?1≠0 当ɑ=0.05时 t ɑ/2(28)=2.048 因为|t 1|=25.37152>t ɑ/2(28)=2.048 故拒绝原假设H 0 表明国民生产总值的变动对国家财政收入有显著影响. 计量经济学第二次作业 第二章9.(10) 、建立X 与t 的趋势模型,其回归分析结果如下: Dependent Variable: X Method: Least Squares Date: 04/19/10 Time: 22:03 Sample: 1978 2008 Dependent Variable: Y Method: Least Squares Date: 04/10/10 Time: 17:31 Sample: 1978 2007 C -1354.856 655.7254 -2.066194 0.0482 R-squared 0.958316 Mean dependent var 10049.04 Adjusted R-squared 0.956827 S.D. dependent var 12585.51 S.E. of regression 2615.036 Akaike info criterion 18.64028 Sum squared resid 1.91E+08 Schwarz criterion 18.73370 Log likelihood -277.6043 F-statistic 643.7141

5.3 为了研究中国出口商品总额EXPORT 对国内生产总值GDP 的影响,搜集了1990~2015年相关的指标数据,如表5.3所示。 资料来源:《国家统计局网站》 (1) 根据以上数据,建立适当线性回归模型。 (2) 试分别用White 检验法与ARCH 检验法检验模型是否存在异方差? (3) 如果存在异方差,用适当方法加以修正。 解:(1) 100,000 200,000300,000400,000500,000600,000700,000X Y Dependent Variable: Y Method: Least Squares Date: 04/18/20 Time: 15:38

Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -673.0863 15354.24 -0.043837 0.9654 X 4.061131 0.201677 20.13684 0.0000 R-squared 0.946323 Mean dependent var 234690.8 Adjusted R-squared 0.943990 S.D. dependent var 210356.7 S.E. of regression 49784.06 Akaike info criterion 24.54540 Sum squared resid 5.70E+10 Schwarz criterion 24.64291 Log likelihood -304.8174 Hannan-Quinn criter. 24.57244 F-statistic 405.4924 Durbin-Watson stat 0.366228 Prob(F-statistic) 0.000000 模型回归的结果: ^ 673.0863 4.0611i X i Y =-+ ()(0.043820.1368)t =- 20.9463,25R n == (2)white: 该模型存在异方差 Heteroskedasticity Test: White F-statistic 4.493068 Prob. F(2,22) 0.0231 Obs*R-squared 7.250127 Prob. Chi-Square(2) 0.0266 Scaled explained SS 8.361541 Prob. Chi-Square(2) 0.0153 Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 04/18/20 Time: 17:45 Sample: 1991 2015 Included observations: 25 Variable Coefficient Std. Error t-Statistic Prob. C -1.00E+09 1.43E+09 -0.700378 0.4910 X^2 -0.455420 0.420966 -1.081847 0.2910 X 102226.2 60664.19 1.685117 0.1061 R-squared 0.290005 Mean dependent var 2.28E+09