同仁堂综合分析

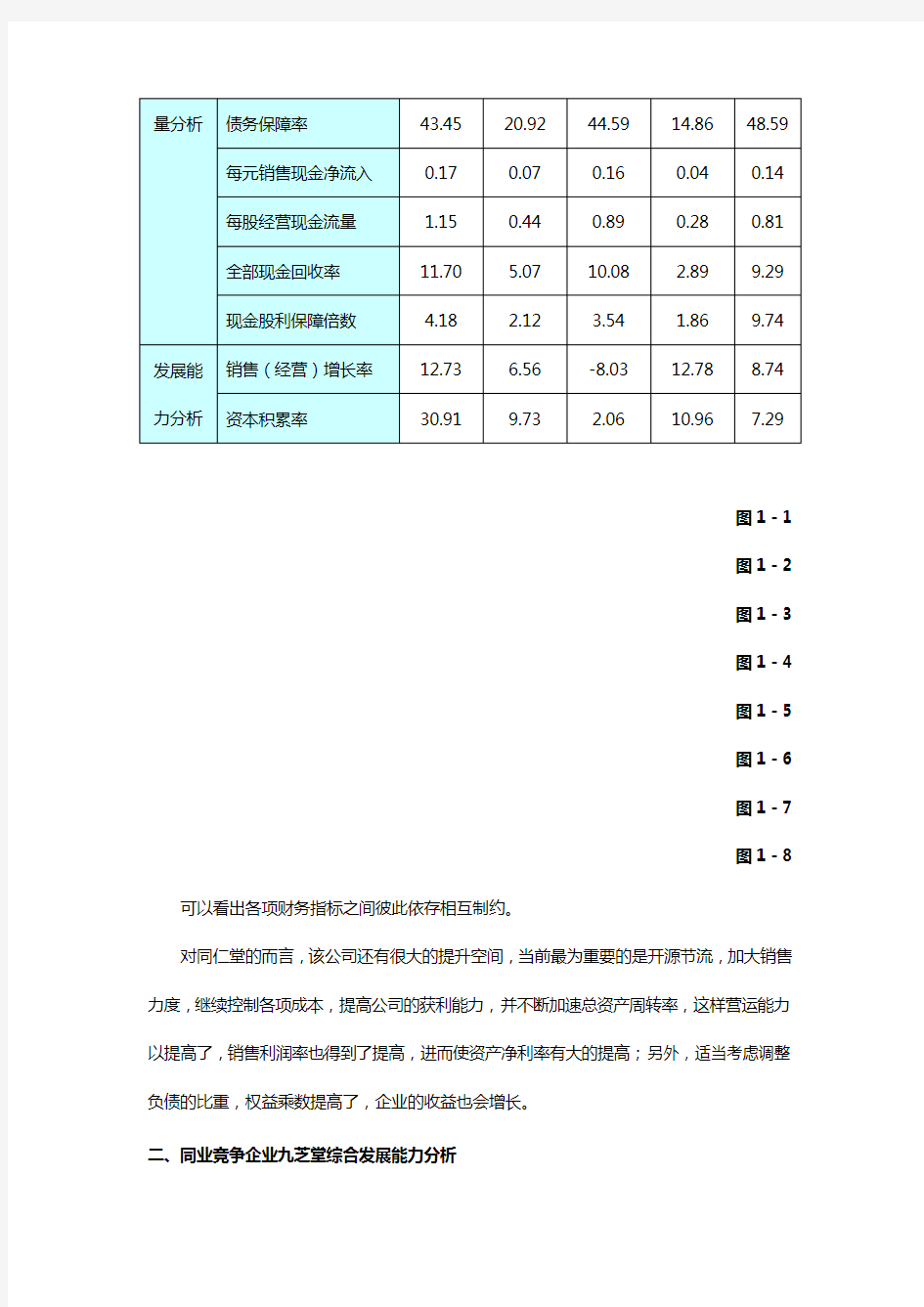

一、同仁堂综合能力主要财务指标分析

同仁堂综合分析主要财务指标

表1-1

图1-1

图1-2

图1-3

图1-4

图1-5

图1-6

图1-7

图1-8

二、同业竞争企业九芝堂综合发展能力分析

九芝堂综合分析主要财务指标

表2-1

图2-1

图2-2

图2-3

图2-4

图2-5

图2-6

图2-7

图2-8 三、同仁堂连续5年与同行业财务指标比较

同仁堂每股经营现金流量行业排名表

表3-1

同仁堂每元销售现金净流入行业排名表

表3-2

同仁堂销售(营业)增长率排名表

表3-3

同仁堂现金流入与当期债务比行业排名表

表3-4

四、同仁堂现金流量分析

现金流量与当期债务对比表

表4-1

图4-1

债务保障率对比表

表4-2

图4-2

每元销售现金净流入对比表

表4-3

图4-3

-3)可以看出,同仁堂的每元销售现金净流入均高于九芝堂与药业行业平均水平。呈起伏趋势,在2006年有大幅上升,而2005年、2007年有大幅下降。主要是由于经营活动现金流量由2004年的415822179.36元,下降到2005年的191538984.37.下降了224283194.99,下降比率53.94%。在2006年有所回升。但2007年该指标又有下降,由2006年的384559921.94元,下降到2007年的121020805.40元,下降63539116.54元,下降比率68.53%。主营业务收入也5年来呈起伏趋势,2005年2007年较高,2005年比2004年上升160480296.48元,2007年比2006年上升306345762.87元。经营活动现金流量下降,而主营业务收入上升。故2005年与2007年呈下降趋势。由此可以看出,同仁堂每元销售现金净流入水平不稳定,其中2004年企业经营活动产生的主营业务收入对现金的贡献最大,与九芝堂相比,总体高于九芝堂,在2005年指标相近。可以看出,同仁堂在每元销售可以提供越多的现金净流入占有明显的优势。与药业行业平均值相对比较而言,其04年及06年08年的指标数值明显高于行业均值,而2005年指标相近,说明2005年该企业赚取现金能力消弱,需特别关注。同仁堂则应采取适当措施提高各项资产的利用程度,加强成本管理,降低主营业务成本率。

(四)每股经营现金流量

每股经营现金流量是反映每股发行在外的普通股票所平均占有的现金流量,或者说是反映企业为每一普通股获取的现金流入量的指标。计算公式如下:

每股经营现金流量=(经营活动现金净流量-优先股股利)/发行在外的普通股股数)X100%

该指标实质上是作为每股盈利的支付保障的现金流量,因而每股经营现金流量指标越高越好。每股经营现金流量反映了每股流通在外的普通股所产生的现金流量。它通常高于每股收益,因为现金流量中没有减去折旧等非付现成本。在短期经营中,每股经营现金流量在反

每股经营现金流量对比表

表4-4

图4-4

全部资产现金回收率对比表

表4-5

图4-5

现金流量适合比率对比表

表4-6

图4-6

现金再投资比率对比表

表4-7

现金股利保障倍数对比表

表4-8

五.同仁堂发展能力分析

销售(营业)增长率对比表

表5-1

图5-1

资本积累率

表5-2

图5-2

六.同仁堂现金流量、发展能力分析小结

同仁堂综合分析财务指标综合得分

表6-1

七.同仁堂综合能力分析总结

场控制能力都有较好改观,并使2008年的获利能力指标有了明显的上升。

2008年是不寻常的一年,国内外发生了诸多重大事件,尤其是全球性金融危机深刻,影响国内经济,使国内大多企业在应对国内外经济环境变化时都面临不同程度的困难。从行业角度看,2008年是国内医药行业深化改革的重要之年,党的十七大报告中提出要“坚持中西医并重”和“扶持中医药和民族医药事业发展”,为中医药事业的推进提供了有力保障。报告期内,深化医药卫生体制改革部际协调工作小组发布了《深化医疗体制改革的意见(征求意见稿)》并完成了向社会公开征求意见,本次征求意见稿中明确指出“充分发挥中医药作用”、“创造良好的政策环境,扶持中医药发展,促进中医药继承和创新”,中医药诊疗已成为提高全民健康水平战略当中重要的组成部分,中医药事业的发展也将掀开新的篇章。报告期内同仁堂营业收入同比增长8.69%,营业利润同比增11.78%,净利润同比增长10.31%。说明同仁堂应收账款管理效率降低,资产流动性变弱,短期偿债能力也变弱,并且由于存货周转率的下降,导致周转次数减少,存货周期变长,表明同仁堂存货变现速度变慢,同仁堂存货的运用效率减低,资产流动性降低,同仁堂的盈利能力变弱。2007年相比2006年有所提高,说明同仁堂应收账款管理效率有所提高,但都不是很明显。

同仁堂继续深化营销改革,在销售政策上,同仁堂仍旧采取现款销售和应收账款季度末结零的措施,加强对经销商的管理。通过对经销协议的细化、对经销商采取分类备案管理、并收取违约保证金的方式,加大了对经销商的管控力度,保证了销售政策的执行,巩固了营销渠道。在营销人员的不断努力尝试和探索下,同仁堂的品种优势得到发挥。报告期内,除主导品种稳定增长外,部分潜力品种也逐步在市场中得到认可,销售较同期有了明显增长。

报告期内同仁堂营业收入同比增长8.69%,营业利润同比增长11.78%,净利润同比增长10.31%,综合毛利率同比增长1.06个百分点。

1、总资产比期初增长7.83%,主要是本期净利润增加所致。