CPA核心专业词汇表

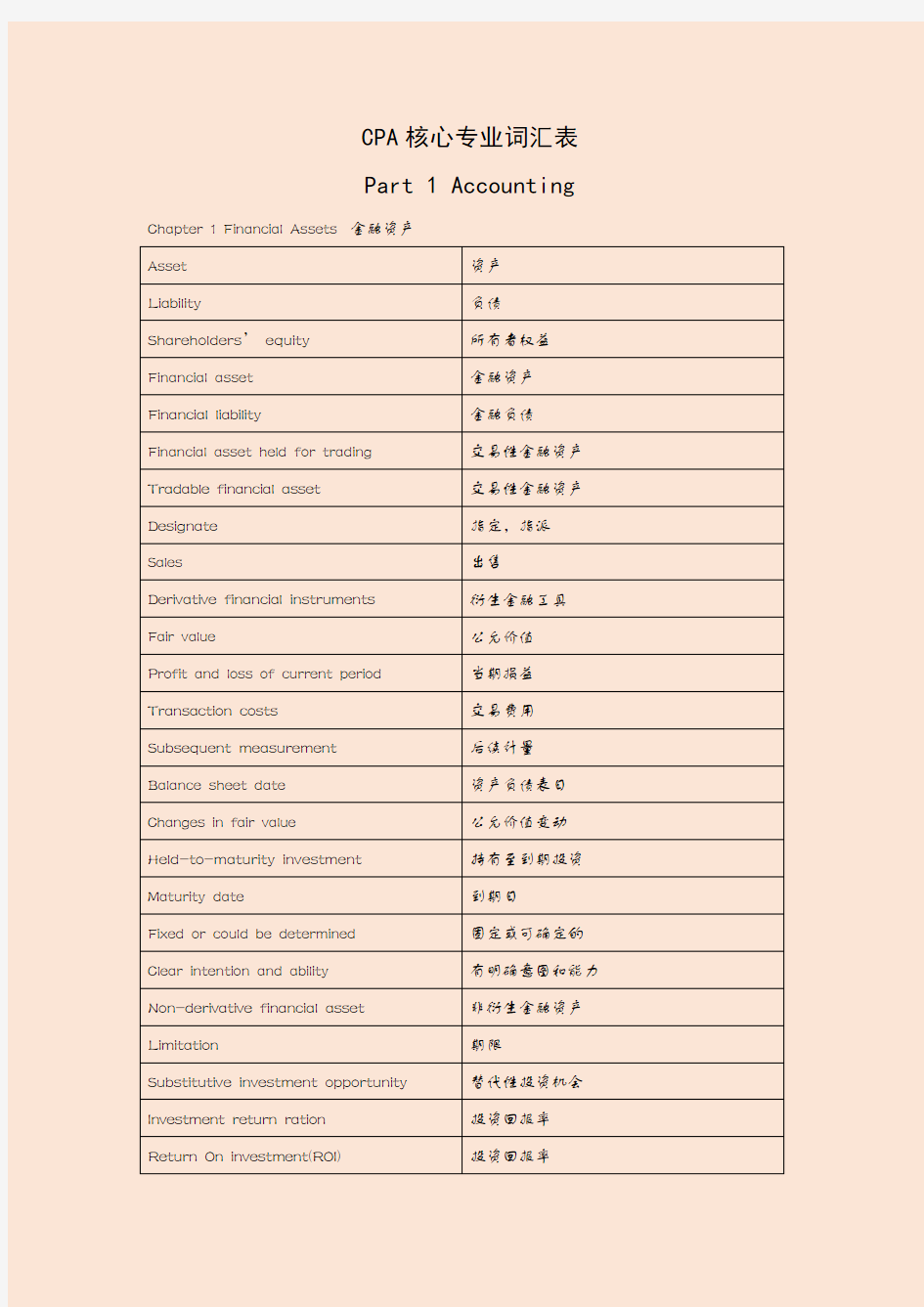

Part 1 Accounting Chapter 1 Financial Assets 金融资产

Asset 资产

Liability 负债Shareholders’ equity所有者权益Financial asset 金融资产Financial liability 金融负债Financial asset held for trading 交易性金融资产Tradable financial asset 交易性金融资产Designate 指定,指派Sales 出售

Derivative financial instruments 衍生金融工具Fair value 公允价值

Profit and loss of current period 当期损益Transaction costs 交易费用Subsequent measurement 后续计量Balance sheet date 资产负债表日Changes in fair value 公允价值变动Held-to-maturity investment 持有至到期投资Maturity date 到期日

Fixed or could be determined 固定或可确定的Clear intention and ability 有明确意图和能力Non-derivative financial asset 非衍生金融资产Limitation 期限Substitutive investment opportunity 替代性投资机会Investment return ration 投资回报率Return On investment(ROI) 投资回报率

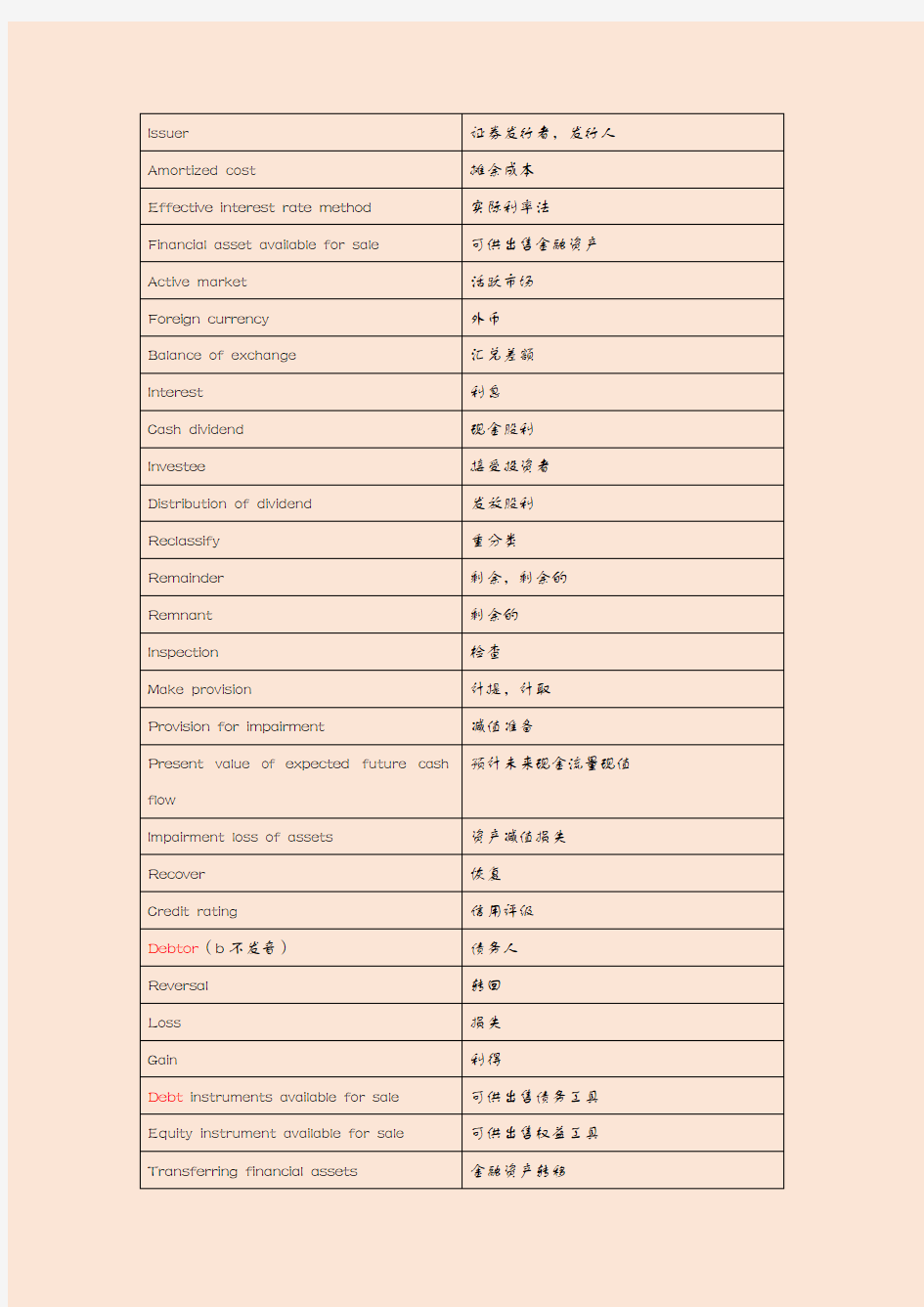

Issuer 证券发行者,发行人Amortized cost 摊余成本

Effective interest rate method 实际利率法

Financial asset available for sale 可供出售金融资产Active market 活跃市场

Foreign currency 外币

Balance of exchange 汇兑差额

Interest 利息

Cash dividend 现金股利

Investee 接受投资者Distribution of dividend 发放股利

Reclassify 重分类

Remainder 剩余,剩余的Remnant 剩余的

Inspection 检查

Make provision 计提,计取

Provision for impairment 减值准备

预计未来现金流量现值Present value of expected future cash

flow

Impairment loss of assets 资产减值损失Recover 恢复

Credit rating 信用评级

Debtor(b不发音)债务人

Reversal 转回

Loss 损失

Gain 利得

Debt instruments available for sale 可供出售债务工具Equity instrument available for sale 可供出售权益工具Transferring financial assets 金融资产转移

Derecognition 终止确认

Accounting recognition 会计确认

Accounting treatment 会计处理

Capital reserve 资本公积

Book value 账面价值

Compound financial instruments 混合金融工具

loan 贷款

Market interest rate 市场利率

Fluid demand 流动性需求

Chapter 2 Fixed Assets and Intangible Assets 固定资产与无形资产Fixed asset 固定资产

Intangible asset 无形资产

Expected conditions for use 预定可使用状态Freight 运费

Loading and unloading fee 装卸费

Relegate 归入

With financing nature 具有融资性质

In effect 实际上

Ascertain 确定

Pertinent to 与…有关

In accordance with 依照

Straight-line method 直线法

Units of production method 工作量法

Double declining balance method 双倍余额递减法

Sum of the years digits method 年数总和法Accumulative depreciation 累计折旧Subsequent expenditure 后续支出Transformation and renovation 更新改造

Repair expenditure 修理费用General and administrative expense 管理费用Selling expense 销售费用Research stage 研究阶段Development stage 开发阶段Amortization 摊销Determine 确认,确定Construction in progress 在建工程Disposal costs 处置成本Estimated useful life 预计使用寿命Fixed assets pending for disposal 固定资产清理Franchise right 特许权Insurance expense 保险费

Long-term payable 长期应付款Patent 专利权Research and development costs 研究开发费用Residual value 残值Tangible assets 有形资产

Chapter 3 Investment Property 投资性房地产Investment property 投资性房地产Cost model 成本模式Rent 出租

Fair value model 公允价值模式Capital appreciation 资本增值Changes in accounting policy 会计政策变更Land use right 土地使用权Conversion 转换

Building 建筑物Other operating income 其他业务收入inventory 存货

Chapter 4 Impairment of Assets 资产减值

Recoverable amount 可回收金额Economic benefit 经济利益Impairment test 减值测试Fair value 公允价值Disposal expense 处置费用Present/current value 现值

Net amount 净额Incremental cost 增量成本Carriage expense/ Truckage 搬运费Marketable state 可销售状态Income tax 所得税Discount rate 折现率

Net cash flow 净现金流量Operating profit 营业利润Cash outflow 现金流出Useful life 使用寿命Financing activity 筹资活动Inflation rate 通货膨胀率Internal transfer price 内部转移价格Book value 账面价值Recognize 确认Measure 计量Ascertain 确认,查明Impairment loss 减值损失

Goodwill 商誉

Merger 合并,并购Asset group 资产组Production line 生产线

Business type 业务种类Decision making 决策

At will 随意Headquarters assets 总部资产Apportion 分配,分摊Charge against 冲抵

In proportion to 与…成比例

Be treated as 被当做,被作为Determinable 可决定的Discount factor 折现系数

存货跌价准备Provision for diminution in value of

inventories

Provision for impairment of fixed assets 固定资产减值准备Provision for loss 损失准备Chapter 5 Revenue, Costs and Profit 收入、费用和利润Revenue/ income 收入

Expense 费用

Profit 利润

Selling goods 销售商品Transfer 让渡,转移

Risk and reward 风险和报酬Effective control over 有效的控制

Flow into 流入

Cash discount 现金折扣

Trade/Business discount 商业折扣

Sales allowances 销售折让

Offset against 冲减,抵消

Post balance sheet events/Events after

资产负债表日后事项the balance sheet date

Sales return 销售退回

Deemed as buy-outs 视同买断方式Collecting commission expense method 收取手续费方式Goods in consignment sale 委托代销商品Entrusting party 委托方

Entrusted party 受托方Consignment list 代销清单Installment sales 分期收款销售商品Possibility of return 退货可能性Maturity of return period 退货期满

Sales and repurchase transaction 售后回购交易Rendering services 提供劳务

Reliably estimate 可靠地估计Percentage-of-completion method 完工百分比法

Carry forward 结转

Reward points 奖励积分

Deferred income 递延收益

Convert points 兑换积分Construction contract 建造合同

Contract revenue 合同收入

Contract expense 合同费用Estimated loss of contract 合同预计损失Business taxes and surcharges 营业税金及附加Consignment goods 代销商品

Cost of sales from principal activities 主营业务成本Financial expenses 财务费用Gross profit ratio 毛利率

Labor costs 劳务成本

Long-term receivables 长期应收款Other payables 其他应付款Other receivables 其他应收款Ownership 所有权Repurchase 回购

Revenue from sales of goods 销售商品收入Sales from principal activities 主营业务收入Sale and lease back 售后回租交易Value-added tax 增值税Unrealized capital gain 未实现融资收益

Chapter 6 Contingencies 或有事项

Contingencies 或有事项Onerous contract 亏损合同Provision/estimated liabilities 预计负债Lowest net cost 最低净成本Probable 很可能

Punish 处罚

Outcome 结果Underlying assets 标的资产Occurrence 发生Contingent asset 或有资产Probability 概率Contingent liability 或有负债Compensation amount 补偿金额

Chapter 7 Exchange of Non-monetary Assets and Debt Restructuring 非货币性资产交换和债务重组

Exchange of non-monetary assets 非货币性资产交换

Debt restructuring 债务重组

Monetary assets 货币性资产

Non-monetary assets 非货币性资产

Boot 补价

Bank deposit/ Cash at bank 银行存款

Accounts receivable 应收账款

Notes receivable 应收票据

Assets surrendered 换出资产

Assets received 换入资产

Relevant tax& expenses 相关税费

Be of commercial nature 具有商业性质

Debtor 债务人

Creditor 债权人

Liquidation 清算;偿还

Principal 本金

Book value of debt to be restructured 重组债务的账面价值

Accounting treatment 会计处理

Debt converted into capital 债务转为资本

Par value 面值

Paid-in capital 实收资本

Capital reserve 资本公积

Contingent payable 或有应付金额

Book value of creditors’ rights

重组债权的账面余额

restruction

Contingent receivable 或有应收账款

Arms-length transaction 公平交易Restructuring 重组

Chapter 8 Borrowing Costs 借款费用

Borrowing costs 借款费用Capitalization period 资本化期间

Start capitalization 开始资本化Suspend capitalization 暂停资本化

Cease capitalization 停止资本化Abnormally interrupt 非正常中断

借款利息资本化金额Capitalization amount of borrowing

interest

Specific borrowing 专门借款

General borrowing 一般借款

Interest expense 利息费用

Interest income 利息收入Weighted average of asset cost 资产支出加权平均数Capitalization rate 资本化率Weighted average rate 加权平均利率

外币借款汇兑差额Exchange difference of foreign currency

borrowing

Capitalization/ capitalized 资本化

Interest payable 应付利息

Interest receivable 应收利息

Chapter 9 Share-based Payments 股份支付

Equity-settled share-based payment 权益结算的股份支付Exercise the right 行权

Waiting period 等待期

2016年注会综合笔记 【综合一】 (不计目录173页) -1-

-2-

2016年注会综合笔记【综合一】 亲爱的2016年注会综合考友: 您好! 由于事情太多,综合一笔记完成太晚,抱歉。 2016年注会教材变化不大,因此笔记变动不大。但要注意考试风格的变化,2015年考题风格就与往年有所不同。 若发现笔记中有误之处,请注意核对教材或老师讲义。 综合一请注意理解、分析,切记死背。另,请不要纠结于细节计算或分录。 综合一考点过多过碎,请对笔记内容自行筛选,或自行查漏补缺。 彩云,于昆明。 -3-

目录 第一模块重大错报风险识别与应对 (16) 考点1:识别财务报表层次重大错报风险,提出总体应对措施●● (16) 一、识别财务报表层次重大错报风险 (16) (一)前五年考过的财务报表层次重大错报风险(汇总) (16) (二)其他可能考的财务报表层次重大错报风险(举例) (17) 二、提出总体应对措施 (18) (一)针对财务报表层次重大错报风险的总体应对措施●● (18) (二)总体应对措施对拟实施进一步审计程序的总体审计方案的影响●● (19) 考点2:识别认定层次重大错报风险,指出所影响的财务报表项目和认定,设计进一步实质性程序★★★ (19) (一)营业收入 (19) (二)应收账款、应收票据 (20) (三)其他应收款 (21) (四)预付账款 (22) (五)营业外收入 (22) (六)政府补助 (22) (七)存货 (22) (八)固定资产 (23) (九)无形资产(研发支出) (24) (十)抵押资产 (24) (十一)销售费用 (24) (十二)应交税费 (25) (十三)应付职工薪酬 (25) (十四)供应商返利 (25) (十五)关联交易 (25) (十六)或有事项 (25) (十七)期货交易 (25) 考点3:经营风险识别●● (26) 一、被审计单位的目标、战略以及相关经营风险 (26) 二、被审计单位的风险评估过程 (26) 考点4:需要特别考虑的重大错报风险●● (26) 一、关注特别风险●●(理解。会根据题目分析判断) (26) 二、旨在减轻特别风险的控制●●(理解) (27) 第二模块特殊项目的考虑 (27) 考点1:财务报表审计中与舞弊相关的责任 (27) 一、舞弊种类和舞弊风险因素●●(理解,会分析) (27) 二、识别和评估舞弊导致的重大错报风险 (27) (一)识别和评估舞弊导致的重大错报风险●●(理解) (27) (二)收入的舞弊风险●●(理解) (27) 三、应对舞弊导致的重大错报风险 (27) (一)针对舞弊导致的财务报表层次重大错报风险的总体应对措施●● (27) (二)针对舞弊导致的认定层次重大错报风险的应对措施 (28) (三)管理层凌驾于控制之上的风险的应对措施 (28) 四、无法继续执行审计业务●●2016年新增 (28) 考点2:财务报表审计中对法律法规的考虑 (29) 一、两类法规及注册会计师的责任●● (29) 二、怀疑被审计单位存在违反法律法规行为时的审计程序★★★ (29) 三、出具审计报告●●(理解) (29) 考点3:对集团财务报表审计的特殊考虑 (29) 一、集团财务报表审计中的责任设定●● (29) -4-

注册会计师考试《会计》练习题(1) 多选题 下列关于记账本位币的说法,正确的有( )。 A、记账本位币是指企业经营所处的主要市场环境中的货币 B、在我国可以采用外币作为记账本位币 C、记账本位币变更时不会产生汇兑差额 D、企业确定记账本位币时应从收入、支出、融资活动或经营活动角度进行考虑 【正确答案】BCD 【答案解析】选项A,记账本位币是指企业经营所处的主要经济环境中的货币,而不是市场环境,所以选项A错误。选项C,企业因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币,折算后的金额作为以新的记账本位币计量的历史成本,由于采用同一即期汇率进行折算,不会产生汇兑差额。 【点评】本题考查记账本位币的确定。要熟读教材,熟记记账本位币的定义以及需要考虑的三项因素。 多选题 下列关于经营租赁承租人的会计处理的说法中,不正确的有( )。 A、承租人应将租入资产作为自有资产核算 B、租赁过程中发生的初始直接费用应计入租金总额在租赁期内分摊 C、出租人承担了承租人某些费用的,承租人应将该费用从租金费用总额中扣除,按扣除后的租金费用余额在租赁期内进行分摊 D、在出租人提供了免租期的,承租人应将租金总额在扣除免租期后的期间内分摊

【正确答案】ABD 【答案解析】选项A,经营租入的资产不应作为自有资产核算;选项B,租赁过程中发生的初始直接费用应在发生时直接计入当期损益;选项D,在出租人提供了免租期的情况下,应将租金总额在整个租赁期间内分摊,而不应扣除免租期。 【点评】本题考查经营租赁承租人的会计处理。对于经营租赁,可以将承租人与出租人的会计处理对比记忆。尤其需要关注免租期、初始直接费用、或有租金的处理。 多选题 下列属于经营活动产生的现金流量的有( )。 A、支付在建工程人员工资30万元 B、附追索权转让应收账款收到现金80万元 C、不附追索权转让应收账款收到现金80万元 D、收到的减免增值税退税10万元 【正确答案】CD 【答案解析】选项A,支付在建工程人员工资是为购建固定资产而支出的,属于投资活动产生的现金流出;选项BC,应收账款是企业日常销售商品、提供劳务,也就是从事主营业务形成的;如果转让时附追索权,属于一项筹资活动,属于筹资活动产生的现金流入;如果转让时不附追索权,相当于经营活动款项的收回,属于经营活动产生的现金流入。 【点评】本题考查经营活动现金流量的包含的内容。可能从概念和内容的角度考查现金流量表的相关知识点,也可能通过给出相关事项要求考生计算具体活动对应的现金流量金额的角度进行考查。 多选题 上市公司在其年度资产负债表日至财务报告批准报出日之间发生的下列事项

三年通过注册会计师考试的经历及心得 来源:考试大【相信自己,掌握未来,考试大值得信赖!】2010年11月9日导读:CPA考试,一半要靠努力,一半要靠方法,再加上一点点运气。以下介绍注会考试六点“关于。。” 四、关于各科要点 1.经济法 (1)经济法是有重点可以抓的,每年的新增章节,加上公司法,证券法,合同法,都是必考的大题,有人说把这几章搞好了就可以去考试了。但是我觉得在有时间的情况下,把其他章的要点熟悉好了拿多点客观题的分对及格也比较有保证。其实有些小章节每年考的题都差不多,我印象特别深刻的就是《会计法》那一章,连续几年的最后一道单选都是考对会计造假的法律责任,这里书里只有2个点,每年轮着考。这些分都很好拿,为什么要随意放弃呢? (2)经济法复习的方法主要是记忆,书至少要看三次以上,第一遍是弄懂,第二遍是熟悉,第三遍是巩固,当然重要的知识点还要总结出来再多加锤炼。建议对着郭守杰的讲义一起看书,里面有重要知识点的历年考题罗列总结规律,有对相似知识点归纳对比帮助记忆,先不要说他押题的准确与否,这都是一份能帮你找到复习方向和提高学习效率的好东西,特别对初次考试的人更有帮助。 (3)其实对文科不是很差的人来说,经济法应该是比较好过的一科,因为它是唯一没有计算题的科目,不会有明明会做却因计算错误而失分的问题出现,所以只要你肯下苦功去背书,有条理有重点地去记忆,这一科应该难不倒你的。 2.税法 (1)税法的大题重点也比较明显: 增值税(进项扣除的几种规定:包装物,运费等;销项特殊税率企业;出口退税) 企业所得税(以前内外资各占一道大题:都是考比较常见的扣除项目,不会考生僻的),个人所得税(N多种收入计算所得税:纳营业税的收入要记得扣除营业税), 某些小税种穿插(如关税,消费税和增值税结合;比如某年发神经考了印花税的一堆税率,征管法处罚与所得税计算结合)。 这些类型的题目在平时的练习中都会遇到的,其实税法的大题不会有什么偏题怪题,也不会像财管的计算数据那么繁杂,但是却有着你想像不到的陷阱(一般是书里的特殊规定,考试时千万要仔细看好题目的每一句话),所以一定要注意大题的练习,把在做题中踩过的陷阱作适当标识或总结来提醒自己,从而减少你考试时犯错的机会。

(1)A公司个别财务报表: 于丧失控制权日,按新持股比例32%确认A公司享有S公司净资产份额8960万元[(9000万元+5000万元+14000万元)×32%],与长期股权投资原账面价值5400万元之间的差额3560万元(8960万元-5400万元)计入当期损益。对于剩余32%股权,再按照丧失控制权日该剩余股权公允价值9600万元进行重新计量,差额640万元(9600万元-8960万元)计入其他综合收益。 (2)A公司合并财务报表: 于丧失控制权日,终止确认S公司相关资产、负债账面价值,并终止确认少数股东权益账面价值。对于剩余32%股权,按照丧失控制权之日A公司享有S公司净资产份额8960万元[(9000万元+5000万元+14000万元)×32%]进行重新计量,作为长期股权投资核算。将剩余股权账面价值8960万元减去按原持股比例60%计算应享有S公司自设立日开始持续计算净资产账面价值的份额8400万元[(9000万元+5000万元)×60%]之间的差额560万元计入丧失控制权当期的投资收益。 资料三 A公司于20×5年中开始实施一项限制性股票激励计划。根据该计划,A公司以约定价格每股10元向100名公司管理部门员工每人发行1万股A公司股票(每股面值1元),并规定锁定期为12个月。在锁定期内,这些限制性股票不得上市流通和转让。如果员工在12个月后仍在A公司任职,则其持有的限制性股票可以解锁;如果员工在12个月内离开A公司,则A公司需要按照事先约定的价格每股10元向员工回购所持限制性股票,并予以注销。于授予日〔20×5年7月1日〕,A公司收到该100名员工缴纳股票认购款1000万元,同日,A公司向员工发行的100万股限制性股票也按照有关规定履行了注册登记等增资手续。A公司于该日借记“银行存款”1000万元,贷记“股本”100万元,按其差额,贷记“资本公积”

2011年注册会计师考试会计章节练习题汇总 第一章总论 一、单项选择题 1. 会计科目按其所提供信息的详细程度及其统驭关系不同,可分为() A.一级科目和二级科目 B.二级科目和三级科目 C.总分类科目和明细分类科目 D.资产类科目和负债类科目 [答案] C [解析] 会计科目按其所提供信息的详细程度及其统驭关系不同,又可分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类、提供总括信息的会计科目,后者是对总分类科目作进一步分类,提供更详细、更具体会计信息的科目。对于明细科目较多的总账科目,可以总分类科目与明细科目之间设置二级或三级科目。 2. 下列各项业务中,将使企业负债总额减少的是()。 A.计提应付债券利息 B.融资租入固定资产 C.将债务转为资本 D.结转本期未交增值税 [答案] C [解析] 选项A.B两项业务均使企业负债总额增加;选项D不会对负债总额产生影响;只有选项C使负债总额减少。 3. 下列各项业务中,能使企业资产和所有者权益总额同时增加的是()。 A.可供出售金融资产公允价值增加

B.提取盈余公积 C.资本公积转增资本 D.分派股票股利 [答案] A [解析] 选项BCD均未使企业所有者权益总额发生变化,只是所有者权益内部结构发生变化;可供出售金融资产公允价值增加,将使资产增加、资本公积增加,从而使所有者权益总额增加 4. 资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量,所指的计量属性是()。 A.历史成本 B.公允价值 C.现值 D.可变现净值 [答案] B [解析] 在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。通俗地说,公允价值就是公平市价 5. 下列项目中,属于利得的是()。 A.出售固定资产流入经济利益 B.投资者投入资本 C.出租建筑物流入经济利益 D.销售商品流入经济利益 [答案] A

一、简述注册会计师发展的三个阶段 (1)会计账目审计阶段(主要特点) 时间:1844 年一 20 世纪初 审计目的:查错防弊,保护企业资产的安全和完整 审计方法:对会计账目进行详细审计 审计报告使用人:企业股东 注册会计师审计逐渐由任意审计变为法定审计 (2)资产负债表审计阶段(主要特点) 时间:20 世纪初至 20 世纪 30 年代 审计对象:由会计账目扩大到资产负债表 主要目的:通过对资产负债表数据的检查,判断企业信用状况 审计方法:初步转向抽样审计 审计报告使用人:企业股东、债权人 (3)会计报表审计阶段(主要特点) 时间:20 世纪 30、40 年代 审计对象:以资产负债表和损益表为中心的全部会计报表及相关财务资料 主要目的:对会计报表发表审计意见,以确定会计报表的可信性审计范围:扩大到测试相关的内部控制 审计方法:广泛采用抽样审计 审计准则开始拟定,审计工作向标准化、规范化过渡,注册会计师资格考试制度广泛推广

2、什么是截止测试,对主营业务收入如何进行截止测试 截止测试是实质性测试中常用的一种具体审计技术,被广泛运用于货币资金、往来款项、存货、长短期投资、主营业务收入和期间费用等项目的审计中。 对主营业务收入项目实施截止测试:注册会计师在审计中应该把握三个与主营业务收入相确认有着密切关系的日期:①发票开具日期或者收款日期;②记账日期;③发货日期。 注册会计师可以考虑选择三条审计路线实施主管业务收入的截止测试:1、以账簿记录为起点 从资产负债表日前后若干天的账簿记录查至记账凭证,检查发票存根与发运凭证,目的是证实已入账收入是否在同一期间已开具发票并发货,有无多记收入。使用这种方法主要是为了防止高估收入。 2、以销售发票为起点 从资产负债表日前后若干天的发票存根查至发运凭证与账簿记录,确定已开具发票的货物是否已发货并于同一会计期间确认收入。具体做法是抽取在资产负债表日前后使用的若干张发票存根,追查至发运凭证和账簿记录,查明有无漏记收入现象。使用这种方法主要是为了防止少低估收入。 3、以发运凭证为起点 从资产负债表日前后若干天的发运凭证查至发票开具情况与账簿记录,确定主营业务收入是否已记入恰当的会计期间。使用这种方法主要也是为了防止低估收入。

论当前我国注册会计师行业面临的问题与对策 摘要:我国注册会计师行业是社会主义市场经济建设中的重要组成部分,在对外开放、政府转变职能、促进企业转换经营机制、国有企业的改革与发展、财税改革和维护经济秩序以及证券市场方面发挥着不可替代的作用。但近年来,我国的注册会计师行业在发展中也暴露了很多问题,随着经济全球化不断发展,例如行业监管不善、整个行业诚信缺失、注册会计师法律责任问题、以及审计问题等等,本文根据以上三个问题,分析其具体情况并提出一些相关对策。 关键词:注册会计师行业问题对策 一、我国注册会计师行业的现状分析 随着经济全球化不断发展,注册会计师行业不断发展壮大,已成为中国社会监督体系的重要组成部分,而且也将成为社会管理体制改革创新的重点项目。显然,这个行业的发展与成熟,与改革开放及社会主义市场经济体制建设是息息相关的。目前这个行业已经成为了我国大力发展的中介组织,自从上世纪80年代恢复重建注册会计师制度以来,中国注册会计师行业得到了高度重视并且快速发展。到目前为止,已经拥有近7万人的执业注册会计师队伍,行业会员达到14万多人,基本满足了市场对注册会计师职业的需求,会计师事务所的业务范围也得到不断扩大,从过去单纯的会计报表审计工作,进一步扩展和延伸到现在的内部控制审核、盈利预测审核、会计咨询和会计服务等领域。 我国注册会计师行业的发展是不容质疑的,但现阶段其执业水平与市场经济的运行规则偏离较大,特别是进入二十一世纪后,各地的会计师事务所先后转制,实行合伙制等民营方式经营,这种偏离也是人所共知的,且有愈演愈烈之势。 我国注册会计师行业监管不善,存在法制建设滞后、政府监管分散体制、市场准入制度不科学等问题。完善我国注册会计师行业监管的合理选择是,建立以政府为主导的独立监管模式,同时,要建立、健全注册会计师民事法律赔偿机制,改进注册会计师行业市场准入的监管。 行业环境整体较差,诚信缺失严重。注册会计师参与造假事件频繁发生,严重影响了整个行业的健康发展,整个行业正面临着前所未有的诚信危机。 审计质量低下的比例还在上升;我国国家审计署日前组织对16家具有上市公司年度会计表审计资格的会计师事务所的审计业务质量进行了检查,发现有14家会计师事务所出具了23份严重失实的审计告,造成财务会计信息虚假71.43亿元。会计师事务所和注册会计师出具严重失实和有重大疏漏的审计告的行为,严重损害了投资者的合法权益和社会公共利益。结果表明,注册会计师审计业务质量令人担忧,主要表现在以下两个方面:第一,会计师事务所对已经查明的上市公司财务会计信息虚假问题隐瞒未披露。7家会计师事务所在10个项目的审计告中,对已经查明的上市公司会计表中资产不实5.91亿元、负债不实2.56亿元、损益不实4.66亿元、其他财务会计信息不实18.98亿元,共计32.11亿元的问题,隐瞒未披露。第二,会计师事务所没有查出上市公司财务会计信息存在的虚假问题有重大疏漏。11家会计师事务所在18个项目的审计告中,对上市公司

注册会计师考试科目搭配方法及建议 注册会计师考试目前采取的是“6+1”的制度,考生需要在五年内通过专业阶段全部科目考试后报名参加综合阶段考试,全科通过后即可获得注册会计师全科合格证。关于专业阶段的考试,每年的报名科目由考生自主进行选择。想实现最佳的备考效率以及相对理想的考试成绩,相关的搭配就显得尤为的重要。 科目搭配技巧 在选择搭配备考科目之前,我们首先需要明确一些关于科目搭配的方向和要领。 1、优先选择会计 会计是注册会计师考试中的重中之重,作为基础性的科目,专业阶段大多考试科目都存在一定的联系。学会计就好比建房子打地基,学好了会计对于今后其他科目的学习帮助也是非常大的。鉴于会计科目难度较大,建议考生在备考时多听听郁刚老师的网课。 2、关于考几科的问题 一般来讲,对于在校大学生和在职考生来说,理想状态是一年考两科,争三科,考四科的

话压力会很大,也会影响工作状态和身体状态。如果是想辞职专心备考的考生,就需要对自己狠一点了,可以把目标设为一年考五科,保四科,争六科,这对学习积极性的提高也有帮助。 3、科目难易情况 注册会计师各科目的难度对不同考生来说是完全不一样的,但是从大多数考生的备考情况来看,学习会计、审计、财务成本管理需要花费的备考时间要更长,学习经济法、税法、公司战略与风险管理花费的时间相对较短一些。 4、科目关联度 选择关联度较大的科目搭配学习,能够帮助我们节约不少备考时间。在注册会计师专业阶段考试中,联系较为紧密的科目有会计和审计、会计和税法、审计和公司战略与风险管理。 5、科目在当前工作中的应用 在事务所工作或者打算往事务所方向发展的考生,学好会计和审计两个科目对工作的提升较大;从事企业财务工作或者打算往企业财务方向发展的考生,会计和税法的实用性不言而喻。边学习边运用效果肯定不会差! 科目搭配方案 在了解完注册会计师科目搭配技巧后,我们便可以根据自身情况,合理选择搭配自己首次要报考的科目。

2010年注会综合阶段(一)试题及参考答案 资料(一): 北方阀门股份有限公司(以下简称“北方阀门”)系2006年5月15曰在原国有企业长河集团北方阀门厂的基础上改制设立的,其股权结构如下: 北方阀门主要从事各种工业阀门的研发、生产和销售。产品的品种和规格比较齐全,产品主要应用于化工、炼油、电力、冶金、造纸、医药等行业。北方阀门具有较高的知名度和良好的品牌优势,在国内外拥有相对稳定的客户群。 随着经济的快速发展,相关行业对工业阀门的需求增大,工业阀门行业发展较快。尽管北方阀门在最近几年销售额增长幅度较大,但由于民营企业纷纷进入工业阀门行业,导致北方阀门市场占有率呈逐年下降趋势。作为北方阀门主要产品的高中压阀门,市场竞争非常激烈。 2009年行业分析报告显示,随着近期国家陆续出台有关化工等行业新的安全生产政策,预计大部分传统阀门将逐步被利用新材料和新技术生产的、满足更高安全标准的新产品所取代。2009年底,部分从事工业阀门业务的民营企业率先推出相关新产品,市场反映较好,很快出现供不应求的局面。 北方阀门除生产通用阀门外,还按照部分客户的特定要求生产专用阀门。由于专用阀门的技术要求较高,相关客户均要求北方阀门提供安装服务及更长时间的保修服务,个别客户甚至要求在产品投入使用一段时间并检测合格后才确认收货。 北方阀门采用自营和代理的销售方式在国内市场销售产品。在自营销售方式下,北方阀门将产品发往各地的销售分公司,由销售分公司在当地进行销售。2009年,北方阀门新设立ll个销售分公司,使得销售分公司数量达到24个。对部分大客户,为缩短供货周期,北方阀门将产品寄放在客户的仓库中,月末根据客户的实际使用数量确定本月的销售量。在代理销售方式下,北方阀门采取支付代理手续费的方式委托代理商销售产品,代理手续费按照销售收入的一定比例计算确定。对代理商未销售的产品,其风险和报酬由北方阀门承担或享有。为扩大产品销售量,2009年1月,北方阀门将代理手续费比例由5%提高到7%。对于销售超过一定金额的代理商,经总经理批准,代理手续费比例可以提高到8%。 北方阀门生产的部分产品用于出口,主要经由其子公司——北方阀门进出口有限公司(以下简称"北方进出口")销往美国市场。北方阀门的出口销售采用美元计价结算。受美国金融危机和美元汇率变动的影响,从2008年下半年开始,产品出口订单有所减少,应收部

注册会计师执业准则 一、单选题 1、注册会计师接受委托对2008年X股份有限公司财务报表进行了审计,下列选项中属于“鉴证对象”的是()。 A、X公司2008年财务报表; B、X公司2008年12月31日的财务状况和该年度的经营成果和现金流量; C、X公司2008年度的财务状况、经营成果和现金流量; D、X公司2008年利润表; 2、注册会计师执行的下列业务中,保证程度最高的是()。 A、财务报表审计; B、代编财务信息; C、财务报表审阅; D、对财务信息执行的商定程序; 3、注册会计师执行下列业务中,对保证程度描述不正确的是()。 A、代编财务信息不需要任何程度的保证; B、财务信息执行商定程序仅需要有限保证; C、预测性财务信息审核业务有可能是有限保证也有可能是合理保证; D、验资要合理保证; 4、注册会计师执行的下列业务中保证程度最低的是()。 A、对财务信息执行的商定程序; B、财务报表审阅; C、预测性财务信息审核; D、验资; 5、鉴证业务要素不包括()。 A、鉴证对象; B、鉴证对象信息; C、证据; D、鉴证报告; 6、会计师事务所中对质量控制制度承担最终责任的是()。 A、所长; B、项目经理; C、项目合伙人; D、主任会计师; A注册会计师负责对甲公司编制的下属子公司K公司2008年度财务报表进行审阅。在承接和执行业务时,A注册会计师遇到下列事项,请代为做出正确的专业

判断。 7、在与甲公司管理层沟通时,A注册会计师应当说明该业务属于()。 A、有限保证的鉴证业务; B、直接报告业务; C、其他鉴证业务; D、合理保证的鉴证业务; 8、在确定该项业务责任方的责任时,下列表述正确的是()。 A、甲公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责; B、甲公司管理层应对K公司财务报表负责,K公司管理层应对K公司财务状况、经营成果及现金流量负责; C、K公司管理层应对K公司财务报表负责,甲公司管理层应对K公司财务状况、经营成果及现金流量负责; D、K公司管理层应对K公司财务报表和财务状况、经营成果及现金流量负责; 9、如果在承接业务后出现以下情形,A注册会计师不得变更业务类型的是()。 A、甲公司计划将K公司改制上市,要求将该项业务变更为财务报表审计业务; B、甲公司对该项业务的性质存在误解,要求将该项业务变更为代编简要财务报表业务; C、审阅发现K公司财务报表存在重大错报,K公司要求将该项业务变更为对财务信息执行商定程序业务; D、审阅发现K公司财务报表存在因舞弊导致的重大错报,甲公司要求将该项业务变更为财务报表审计业务,以查清可能存在的其他舞弊行为; 10、如果审阅发现因标准或鉴证对象不适当而造成工作范围受到限制,A注册会计师可以采取的行动是()。 A、要求甲公司将该项业务变更为其他类型的鉴证业务或相关服务业务; B、视其重大与广泛程度出具保留意见或否定意见的报告; C、视其重大与广泛程度出具保留意见或无法表示意见的报告; D、单方面解除业务约定,而无须与甲公司管理层沟通; 二、多选题 1、在注册会计师的鉴证业务中,下列属于“预期使用者”的是()。

会计,行业成熟,竞争激烈,整体行业收入一般。 但是,发展空间大,尖端人才收入很高。 会计知识更新速度快,需要不断学习。 会计需要学历、证书、经验、综合运用能力整体有机结合,才能向更高层次发展。入了会计行,需要不断考证,证书越多,对自己越有利。 学历和证书是敲门砖,进门后,关键看综合运用能力。 会计需要很广的知识面,需要法律、经济、政治、市场、管理等多方面的只是。会计越老越值钱,不怕年龄大了没人要。 会计的发展空间:出纳、银行会计、税务会计、成本会计、主管会计、财务经理、财务总监,大型集团公司财务总监,大型跨国集团公司财务总监等 注册会计师就业前景 来源:百度知道责任编辑:信息中心发布时间:2011-5-29 14:39:36浏览4034次 澳洲会计师公会北京委员会会长廖仲敏先生表示,在国内,注册会计师紧缺的原因主要有3个。第一,近几年,企业的蓬勃发展、国内注册商户的不断增加、企业的商业活动频繁,都使得他们对会计及审计服务的需求增加,从而使得注册会计师的市场需求量一再增加;第二,中国会计准则与国际财务报告准则(IFRS)接轨,使得企业对内部审计(internal audit)、公司管治(corporategovernance)等要求提升,这也成为对注册会计师需求量增加的第二个原因;上市企业数量的增加是要求注册会计师需求量增加的第三个原因。 我国在今年1月执行的新会计制度,进一步与国际财务报告准则(IFRS)接轨。此举不但增加了中国公司的透明度,吸引外商投资,而且也有助中国公司向海外市场扩展。而在执行新会计制度的过渡时期,大量的国际会计人才无疑会协助这一过渡的顺利完成。 随着中国经济全球化进程的加快,中国对国际化会计人才的需求将日益旺盛。 北京注册会计师全国最多

2020 年注册会计师全国统一考试大纲 —专业阶段考试 概述 一、总体目标 注册会计师全国统一考试专业阶段考试(以下简称专业阶段考试)测试考生是否具备注册会计师执业所需要的专业知识、是否掌握基本的职业技能和职业道德规范。 二、能力等级 能力等级是对考生专业知识掌握程度的划分,分为三个级别: (一)能力等级 1——知识理解能力 是指考生应当理解注册会计师执业所需掌握学科领域的基 本概念和基本原理。 (二)能力等级 2——基本应用能力 是指考生应当在理解基本概念和基本原理的基础上,在比较简单的职业环境中,坚持正确的职业价值观,遵从职业道德要求, 保持正确的职业态度,运用相关专业学科知识解决实务问题。 (三)能力等级 3——综合运用能力 是指考生应当在理解基本概念和基本原理的基础上,在相对复杂的职业环境中,坚持正确的职业价值观,遵从职业道德要求, 保持正确的职业态度,综合运用专业学科知识和职业技能解决实务问题。 三、考试科目 专业阶段考试设会计、审计、财务成本管理、公司战略与风

险管理、经济法、税法 6 个科目。 各科考试均设置 5 分的英文作答附加分题,鼓励考生使用英文作答。 会计科目考试时间为 3 小时,审计、财务成本管理科目考试时间为 2.5 小时,公司战略与风险管理、经济法、税法科目考试时间为 2 小时。 四、考试题型 专业阶段考试的题型主要分为三类: (一)选择题,重点考察考生的知识理解能力。 (二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。 (三)综合题、案例分析题,重点考察考生的综合运用能力。

会计 考试目标 考生应当根据本科目考试内容与能力等级的要求,理解、掌握或运用下列相关的专业知识和职业技能,坚守职业价值观、遵循职业道德、坚持职业态度,解决实务问题。考试涉及的相关法规截至 2019 年12 月31 日。 1.会计基本原理,包括会计概念、会计循环、会计方法、应用复式记账记录交易或事项、会计政策的选择和会计估计的运用原则、财务报告的目标和编制方法等; 2.交易或事项的具体会计处理,包括对相关交易或事项会计政策的选择、会计估计运用,以及各项会计要素的确认与计量和具体会计处理方法; 3.特定环境下交易或事项的会计处理,包括运用会计基本原理在特定环境下对交易或事项实质的判断、作出会计政策的选择和会计估计的运用,并进行具体会计处理; 4.财务报告编制,包括根据交易或事项处理结果,编制财务报告; 5.合并财务报表编制,包括合并范围判断、内部交易抵销、合并程序、编制方法; 6.会计法规,包括《会计法》、《企业财务报告条例》、《企业会计准则》等在内的会计法规体系,以及注册会计师职业道德。 考试内容与能力等级

2017年注会综合阶段测试(试卷二)真题及答案 本试卷共50分。 本题资料包括:资料一、资料二、资料三、资料四、资料五 资料一 荣诚酒店有限责任公司(以下简称荣诚酒店或公司)是一家布局一线城市的经济型连锁酒店。截至2007年,公司在北京、上海等一线城市开设了300多家连锁酒店,凭借较高的市场占有率成为国内知名的全国性连锁酒店品牌之一。 荣诚酒店实际控制人徐军凭借其原在大型旅行社担任经理时累积的旅游业经验,将商旅人士定位为目标客源,尽量在餐馆、商场、停车场及洗衣店等周边选址,重点打造“简洁、舒适、快捷”的主题酒店。为了降低初期投资成本,荣诚酒店放弃了自建酒店的传统商业模式,而是采用租赁旧厂房或写字楼进行酒店改造的轻资产模式。在设施方面,荣诚酒店不断简化酒店要素,精简了豪华大堂、KTV等传统酒店设施,客房仅提供简单整洁的洗漱用品,配以淋浴、分体式空调等基本设施。在舒适性方面,酒店引进国外功能床垫,以增加床的舒适度,配备可调节工作椅,为商旅人士提供舒适的工作环境。在服务方面,遵循快捷原则,酒店前台人员须在5分钟内为客人办理完入住或结账手续,客服中心为顾客提供24小时便利服务。 荣诚酒店利用互联网技术,率先在经济型连锁酒店推出官网订房系统。公司为了对连锁酒店进行规范化经营,在销售、采购、投资等10个方面推出管理手册。分店的所有经营决策,均需分店店长、总部分管负责人、总部职能部门负责人及集团总经理的审核批准。为了进一步降低成本,部分分店开始与其他餐饮娱乐公司租用同一栋楼宇。2007年9月,荣诚酒店大连分店由于同一栋楼宇中的娱乐场所发生火灾而被殃及。在荣诚酒店准备进一步巩固一线城市并大力发展二三线城市市场的时候,管理层发现其轻资产模式导致银行融资越来越困难。 我国一线城市的经济型酒店经过近十年的发展,初步形成了全国性连锁品牌、区域性连锁品牌、国际品牌三足鼎立的局面。在关注度较少的二三线城市则涌现出大量民宿酒店,这些民宿酒店模仿经济型酒店,但质量参差不齐,难以满足住客的需求。在房屋租赁及人工成本逐年上涨的情况下,因顾客对房价敏感度较高,酒店住宿价格上涨空间有限,经济型酒店的利润空间开始逐年收紧。但由于国内居民可支配收入不断提高,老百姓越来越注重改善生活水平和生活方式,旅游也逐渐成为老百姓改善生活水平和方式的重要选择,旅游住宿需求依然旺盛,再加上国内举办大型展销会或博览会逐渐增多的良好契机,风险投资公司均看好经济型酒店的发展潜力,并陆续开始对大型经济型连锁酒店进行投资。通过评估当前发展面临的环境后,荣诚酒店决定积极准备创业板上市,以筹集资金扩大经营规模。 资料二 2010年1月,公司成立上市工作推进小组,开始全面评估公司是否满足创业板上市条件,在梳理自查过程中发现以下事项: 1.公司原实际控制人为徐勇,徐勇于2007年1月将其所持公司的全部股权以协议方式转让给其儿子徐军,转让后公司实际控制人变更为徐军。 2.公司监事张红在2006年12月因在其他上市公司担任独立董事未勤勉尽责而受到证监会行政处罚。 3.2008年6月,公司董事会进行换届,上一届公司董事有三分之二被更换。 4.公司成立于2003年,公司于2009年7月按经审计后账面净资产金额折股,由有限责任公司整体变更为股份有限公司。

注册会计师(CPA)行业分析报告 一、内容提要 注册会计师、会计师事务所是市场经济的产物,市场经济越发达该行业越重要,他得出相对维护经济发展的稳定,保护社会公众利益有着不可替代的重要作用。党的十四大明确提出我国经济体制改革的目标是建立社会主义市场经济体制,这无疑为我国注册会计师行业的发展开辟了广阔的天地。然而,这个行业在我国起步不久,今后如何适应改革开放的需要,更有效地为社会主义经济发展服务还需要人们的慎重思考。 为了进一步增进对注册会计师这一行业的了解,提高对注册会计师事务执行的认识,本文通过对报刊、网络媒体资料的收集整理和分析,对注册会计师行业和会计师事务所所在市场主体中的地位有了更清晰的理解,并简单阐述本行业在业务开展项目方面存在的普遍问题,通过对以上问题的分析对本行业发展进行了展望。 二、职业简介 注册会计师,是指取得注册会计师证书并在会计师事务所执业的人员,英文全称Certified Public Accountant,简称CPA,指的是从事社会审计、中介审计或独立审计的专业人士。在其他一些国家,比如英国、澳大利亚、加拿大,被称作国际会计师,简称AIA。 想要成为注册会计师,要通过国家统一考试,注册会计师全国统一考试办法,由国务院财政部门制定,有中国注册会计师协会组织实施。具有高等专科以上学历或具有会计或相关专业中级以上技术职称的中国公民可以申请参加考试,考试分为会计、审计、财务成本管理、经济法、税法、战略与风险管理六门,考试时间为5年,从通过第一科考试时间开始算起,5年内必须全科通过考试,否则第一年通过的考试成绩作废。 考生取得全科合格证书后,可申请成为中国注册会计师协会会员。考生取得全科合格证书后,有两种从业去向:一是进入会计师事务所,有两年审计工作经验后可申报转为注册会计师,而是不进入事务所,可先加入会计师协会,成为非执业会员。

注册会计师考试《审计》考试试题及答案 —、填空题(在每小题中的括号内填入正确答案。每空0。5分,共5分) 1。审计计划应由()编制,并经()审核和批准。 2。注册会计师判断审计证据是否充分,主要应考虑()、()、注册会计师及其助理人员的审计经验、审计过程中是否发现错误或舞弊和( )等因素。 3。在进行审计抽样时,使注册会计师执行额外审计程序、降低审计效率的抽样风险是(),使注册会计师形成不正确审计结论的抽样风险是()。 4。会计师事务所进行资产评估的程序包括接受委托、()、()和()等四个阶段。, 二、判断题(在每小题后面的括号内填入答案,正确的用“O”表示,错误的用“×”表示。答案正确的每小题得1。5分,错误的每小题倒扣1分。不答不得分,也不扣分。共30分) 5。会计师事务所为某企业提供会计服务后,还可以接受该企业当年度的审计委托。() 6。《中华人民共和国注册会计师法》对会计师事务所和注册会计师应承担的行政责任、民事责任和刑事责任作了明确规定。() 7。注册会计师应当履行揭露被审计单位存在的错弊,保护其财产的安全、完整,并促使其改善经营管理,提高经济效益的责任。() 8。中国独立审计准则体系所规范的所有内容都属于法定要求,注册会计师执行审计业务,出具审计报告,必须遵照执行。() 9。最严格的内部控制也有其本身的固有限制,注册会计师在确定内部控制的固有缺陷对固有风险的影响时,应保持应有的职业谨慎。() 10。注册会计师确定的审计重要性的数额越高,审计风险水平越低。() 11。抽查是指注册会计师在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据测试结果,推断总体特征。() 12。统计抽样是以概率论和数理统计为理论基础的现代抽样方法,因此,采用统计抽样能比采用非统计抽样选取更加适当的样本。() 13。注册会计师认为抽样结果有95%的可信赖程度,亦即认为抽样结果有5%的可容忍误差。()14。由于现金盘点往往在资产负债表日之后进行,注册会计师需要根据资产负债表日至审计报告日之间所有现金收支数倒推计算资产负债表日的现金余额。() 15。在对有价证券增加业务进行审计时,注册会计师应主要查实入帐金额与有关原始凭证相符,并按取得时的实际成本入帐。() 16。对于大额应收帐款余额,注册会计师必须采用肯定式函证予以证实。() 17。在对长期债券投资项目进行实质性测试时,注册会计师应查实被审计单位每期投资收益等于“应计利息”与溢价摊销额之差或折价摊销之和。() 18。资产负债表中列示的无形资产项目的数额应当与无形资产总分类帐反映的摊余价值相一致,并在报表附注中充分揭示摊销方法。() 19。注册会计师审计固定资产减少的主要目的在于查实被审计单位已减少的固定资产已做正确的会计处理。() 20。同函证应付帐款一样,函证应付票据只能获得被审计单位资产负债表列示数据是否准确的审计证据。() 21。收入和费用的审计实质上是对损益表上所列各项收入、费用和净收益项目的审计。() 22。被审计单位采用分期收款结算方式时,注册会计师如查明本期销售收入与本期收到价款不符,应

注册会计师综合阶段考试2020年试题及答案许多人不知道怎样作答注册会计师综合阶段考试案例题,那么来做一做练习吧,详情请看本文“注册会计师综合阶段考试2020年试题及答案”由注册会计师整理而出,希望能帮到您! 案例分析题 1.2007年1月,甲公司与乙公司就推广一项新技术达成如下初步合作意向:甲乙双方共同投资成立A公司,注册资本1000万元,其中甲公司以其专用技术出资,出资额经双方协商确定为750万元,乙公司以货币出资250万元。经咨询律师后,甲乙公司对合作意向进行了调整,形成最终合作方案。 3月,A公司注册成立后,总经理王某向董事会提议由其大学同学张某担任公司财务总监兼公司监事。经研究,董事会决定按照王某的提议执行。 8月,A公司召开董事会,讨论在各地设立营销机构有关事宜。经讨论,初步形成了两种方案:(1)在各地设立具有法人资格的营销子公司;(2)在各地设立不具有法人资格的营销分公司。董事长提出,各地营销机构设立之初很难实现盈利,应在现有政策环境下寻求对公司最有利的方案,采用哪种方案待进一步论证后再行决定。

12月,A公司总经理王某授权财务总监张某负责聘请会计师事务所进行年报审计。后经王某同意,A公司与某会计师事务所正式签约。该会计师事务所审计发现,2007年4月,A公司为某企业提供了借款担保,后因该企业经营失败,导致A公司发生担保损失180万元,已在所得税前扣除。 2008年3月,A公司收到当地政府50万元补贴作为A公司在当地投资的奖励。总经理王某就该补贴的使用方案向董事长建议:将50万元补贴作为技术研发专项经费,既增强公司竞争力,又可获得税收优惠。董事长表示该方案比较可行,但这种政府补贴收入是否还要缴税,尚需落实。王某认为,财政拨款不用缴纳企业所得税,随即决定将50万元补贴全额用于研发专项。 要求: 1.根据公司法律制度有关规定,指出甲、乙公司初步合作意向的不合法之处,简要说明理由。 2.根据公司、税收法律制度有关规定,指出A公司行为的不合法之处,分别简要说明理由。

注册会计师会计例题

高会上课例题1: 例1:20×6年6月30日,P 公司向S 公司的股东定向增发1 000万股普通股(每股面值为1元,市价为10.85元)对S 公司进行吸收合并,并于当日取得S 公司净资产。当日,P 公司、S 公司资产、负债情况如表1-2所示。 资产负债表(简表) 20×6年6月30日 单位:万元 项目 P 公司 S 公司 账面价值 账面价值 公允价值 资产: 货币资金 4 312.50 450 450 存货 6 200 255 450 应收账款 3 000 2 000 2 000 长期股权投资 5 000 2 150 3 800 固定资产: 固定资产原价 10 000 4 000 5 500 减:累计折旧 3 000 1 000 0 固定资产净值 7 000 3 000 无形资产 4 500 500 1 500 商誉 0 0 0 资产总计 30 012.50 8 355 13 700 负债和所有者权益: 短期借款 2 500 2 250 2 250 应付账款 3 750 300 300 其它负债 375 300 300 负债合计 6 625 2 850 2 850 实收资本(股本) 7 500 2 500 资本公积 5 000 1 500

盈余公积 5 000500 未分配利润 5 887.50 1 005 所有者权益合计23 387.50 5 50510 850负债和所有者权益总计30 012.508 355 本例中假定P公司和S公司为同一集团内两家全资子公司,合并前其共同的母公司为A公司。假定P公司与S公司在合并前采用的会计政策相同。P公司对该项合并应进行的会计处理为? 例2:对于同一控制下的企业合并,合并方以发行权益性证券作为合并对价的,应当在合并日按照( )作为长期股权投资的初始投资成本。 A、发行权益性证券的公允价值 B、发行价格 C、取得被合并方所有者权益帐面价值 D、取得被合并方所有者权益帐面价值的份额 例3:1月1日甲公司支付现金万元购买丙公司持有的乙公司的60%的股权(甲和乙属于同一集团的子公司,甲公司持有的乙公司发行的股票共1800万股,面值为1元),购买股权时乙公司的所有者权益帐面价值为4000万元。则甲公司的长期股权投资的入帐价值为? 并作出甲公司相应的会计分录。 例4:甲公司和乙公司同为A集团的子公司,6月1日,甲公司发行股票作为合并对价(发行的股票股数为为1400万股,面值为1元)取得乙公司所有者权益的80%,同日,甲公司的资本公积帐面价值为为100元,乙公司所有者权益的帐面价值为万元,可辨认净资产公允价值为2200万元。6月1日,长期股权投资的入帐价值为?其会计分录为?

中国注册会计师协会关于印发《中国注册会计师行业人才发展规划(2011-2015年)》的通知 会协[2011]111号 各省、自治区、直辖市注册会计师协会: 《中国注册会计师行业人才发展规划(2011-2015年)》经中国注册会计师协会第五届常务理事会审议通过,现予印发。 各地在规划实施中所取得的进展和发现的问题,请报告我会。 附件:中国注册会计师行业人才了展规划(2011-2015) 二○一一年十二月一日 附件: 中国注册会计师行业人才发展规划 (2011-2015年) 为深入贯彻人才强国战略,落实科学发展观,建设社会主义核心价值体系,全面促进注册会计师行业人才发展,进一步提升注册会计师行业人才工作水平,推动注册会计师行业跨越式发展,更好地服务国家建设,根据《国家中长期人才发展规划纲要(2010-2020年)》、《国务院办公厅转发财政部关于加快发展我国注册会计师行业若干意见的通知》(国办发[2009]56号)以及《会计行业中长期人才发展规划(2010-2020年)》、《中国注册会计师行业发展规划(2011-2015年)》的要求,制定本规划。 一、行业人才建设面临的形势与任务 注册会计师行业(以下简称行业)作为专家行业,是社会经济监督体系的重要组成部分,也是现代服务业的一支重要力量。在规范社会主义市场经济秩序,维护国家经济信息安全,促进资本市场健康发展,提高经济社会发展质量等方面发挥着重要作用。

经过30余年的努力,特别是大力实施行业人才培养战略以来,行业人才建设工作取得了长足进展。一是行业人才队伍建设制度体系基本建立。形成以《中国注册会计师协会关于加强行业人才培养工作的指导意见》为指导,以《中国注册会计师胜任能力指南》为标准,以《中国注册会计师继续教育制度》、《中国注册会计师协会非执业会员继续教育暂行办法》等为政策依据的行业人才队伍建设制度体系。二是行业人才培养体系基本形成。建立了以中国注册会计师协会(以下简称中注协)为龙头、各地方注册会计师协会(以下简称地方注协)为支柱、会计师事务所为基础、国家会计学院为依托,培训内容各有侧重,面授培训、远程教育、网络教育等多种形式相结合的多层次培养体系。三是行业人才培养机制逐步完善。以行业领军人才和国际化人才培养为重点,以注册会计师继续教育为基础,以行业后备人才培养为重要补充,构建起分阶段、分层次、点面结合、自主培养与联合培养相结合的人才培养机制。四是行业人才队伍规模稳步扩大。截至2011年6月30日,中注协个人会员达18万余人,其中,执业会员(注册会计师)96442人,非执业会员86658人,海外会员469人,行业从业人员近30万人。五是高层次人才培养工作初见成效。自2005年以来,先后从行业公开选拔217名行业领军人才进行跟踪培养,3000余名注册会计师取得了境外会计师职业组织的执业资格或会员资格。 在行业人才培养工作不断取得成绩和突破的同时,也应清醒地认识到,我国经济社会发展对行业人才发展提出了新的更高要求,行业人才队伍素质还不能完全适应行业做强做大、新业务领域拓展、信息化等战略需要,在一些领域问题还比较突出。主要表现在:高层次、国际化专业人才队伍建设相对滞后,难以满足金融和国际化等高端业务发展需要;能够服务特殊业务的专门人才数量不足,专业服务能力有限,难以满足行业多元化发展需要;部分事务所内部治理机制和激励约束机制还不完善,业务骨干流失问题在一些地区、事务所相当突出,行业对人才的吸引力亟待进一步提升,行业后备人才,尤其是业务骨干后备队伍建设亟待加强;行业人才培养体制机制有待进一步完善。 “十二五”时期是全面建设小康社会的关键时期,是深化改革开放和转变经济发展方式的攻坚时期,这也是注册会计师行业把握机遇实现新跨越的重要时