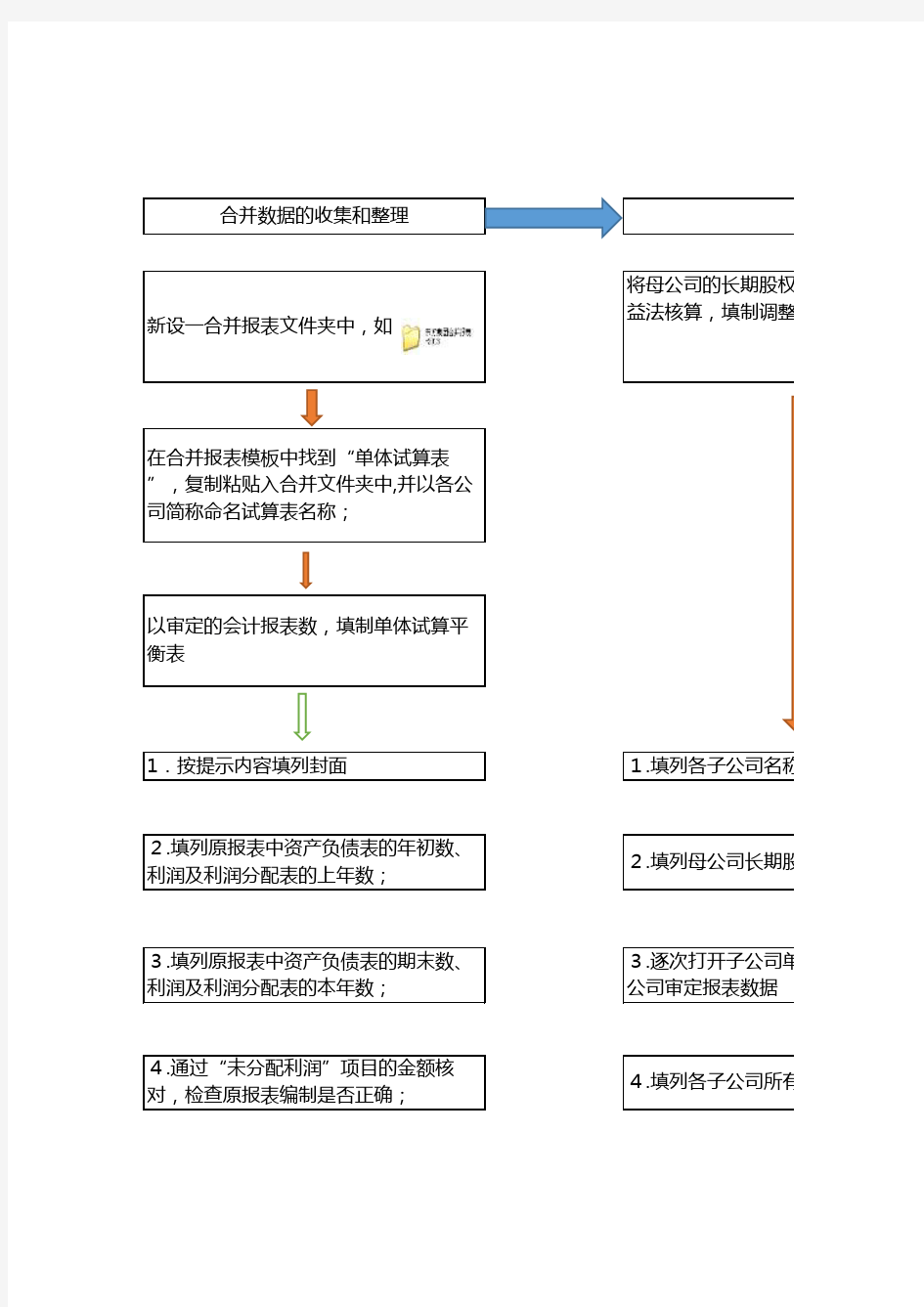

新设一合并报表文件夹中,如

在合并报表模板中找到“单体试算表”,复制粘贴入合并文件夹中,并以各公司简称命名试算表名称;

以审定的会计报表数,填制单体试算平衡表将母公司的长期股权投

益法核算,填制调整分录表,如

2.填列原报表中资产负债表的年初数、

利润及利润分配表的上年数;

2.填列母公司长期股权

3.填列原报表中资产负债表的期末数、利润及利润分配表的本年数;3.逐次打开子公司单体公司审定报表数据

4.通过“未分配利润”项目的金额核对,检查原报表编制是否正确;4.填列各子公司所有者

合并数据的收集和整理

1.按提示内容填列封面1.填列各子公司名称及

合打开合并试算封面内容;在“母、合并报表”中填入合并报表的年初数、上期数;

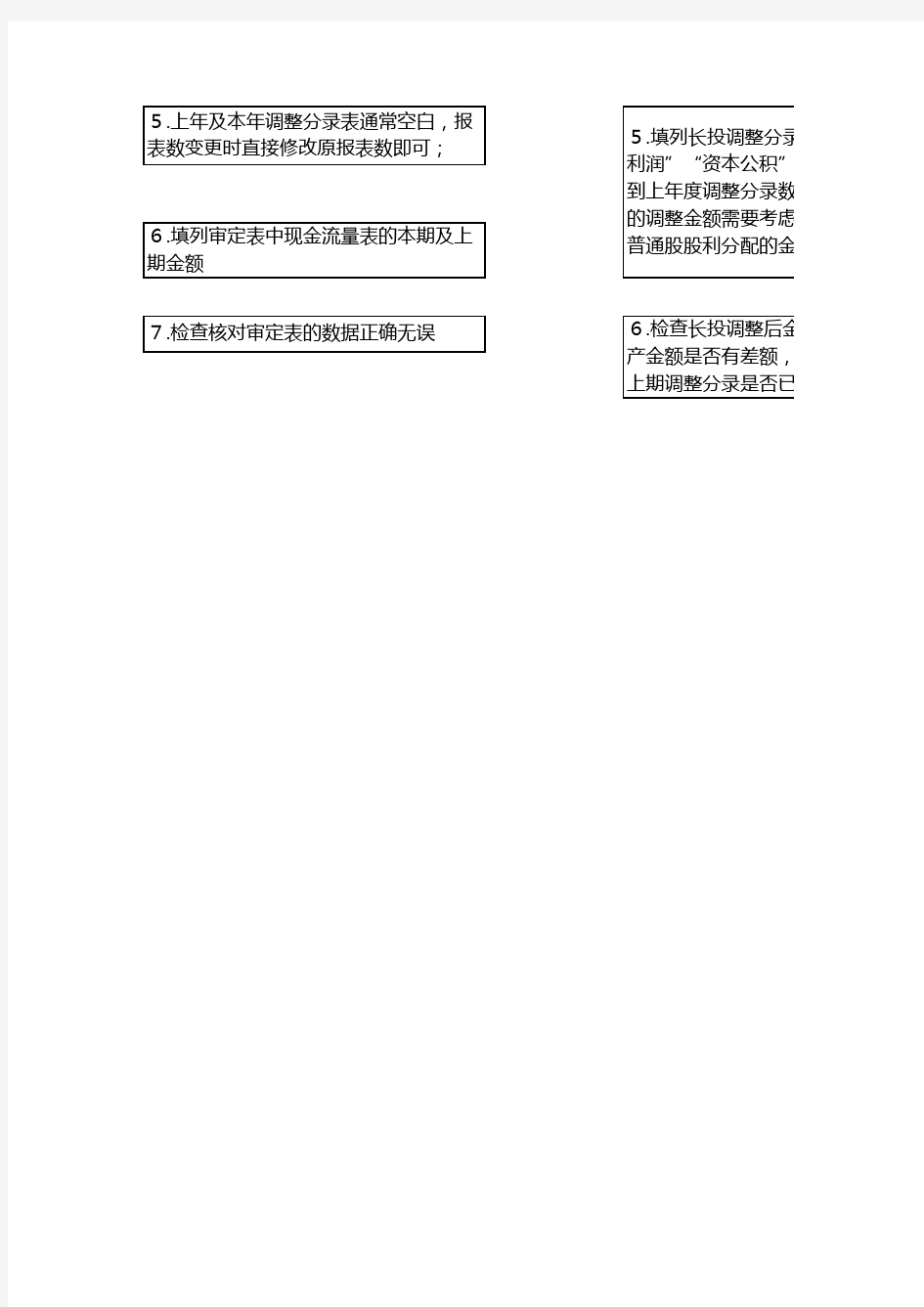

核对“母公司汇调表”审定表中的现金流量主表,修改现金流量表附表中的净利润及投资收益金额将形成的长期股权调整分录填入“母公司汇调表”的本年调整分录表中核对“母公司汇调表”审定表中的资产负债表、利润及利润分配表在“资产类”下,选中B列(母公司汇调表),点击公式(或编辑)栏下的“编辑链接”按钮,逐个引入单体试算表数据将母、子公司

数据引入合并工作底稿在合并报表模试算表”,复制粘贴入合并文件夹中,并以集团公司简称命名;如股权投资由成本法调整为权

,填制调整分录表,如填制“投资抵各公司简称及投资比率期股权投资的账面值

司单体试算表,分析各子

报表数据

所有者权益数据合并资产负债表

名称及投资比率

合并会计报表编制流程图并试算表,按提示填列封面内容;在“母、合并报表”中填入合并报表的年初数、上期数;在“内部往来及交易抵销”表中,填入内部往来及对应坏账准备、内部存货交易、内部固定资产交易等的合并抵销分录;填列“投资抵销明细表”中的长期股权投资和应收股利数据,其中长期股权投资的金额为调整分录表中的权益核算数;应收股利查看母公司账面反映。产类”表格操作界面下,选中B列(母公司汇调表),点击公式(或编辑)栏

下的“编辑链接”按钮,逐个引入单体试算表数据

子公司单体试算平衡表

数据引入合并工作底稿报表模板中找到“合并

试算表”,复制粘贴入合并文件夹中,并以集团公司简称命名;如投资抵销明细表”中的

各公司简称及投资比率

负债表、合并利润表的编制

分析填制合并抵销分录