中国银联跨行分期付款业务发卡机构接入指引

目录

1概述 (1)

1.1编写目的 (1)

1.2定义 (1)

1.3适用范围 (1)

2业务处理流程及要求 (1)

2.1交易流程 (1)

2.2业务要求 (2)

2.2.1业务开通 (2)

2.2.2分期信息提供 (2)

2.2.3业务定价 (3)

2.2.4资金清算 (3)

2.2.5差错处理与退货 (4)

2.2.6失败交易应答码的填写要求 (5)

3技术方案 (6)

3.1联机报文 (6)

3.2清算文件 (6)

3.3发卡机构系统改造 (10)

4发卡机构接入流程 (10)

4.1角色和职责 (10)

4.2流程图 (11)

4.3流程步骤描述 (11)

4.3.1协议签订阶段 (11)

4.3.2改造与测试阶段 (12)

4.3.3投产与上线阶段 (12)

4.4附件清单 (13)

5处理时限 (13)

6附录 (14)

6.1附录A 《中国银联跨行分期付款业务合作协议》 (14)

6.2附录B 《分期付款业务联网联合规范V2.0&V2.1系统改造指南》 (14)

6.3附录C 《银联清算报表RD1002表样》 (14)

1 概述

1.1 编写目的

为适应银联卡跨行分期产品(以下简称“分期产品”)的发展需要,提高银联卡服务品质,明确发卡机构接入该产品的相关要求,特制定本指引。

1.2 定义

银联卡跨行分期产品是指持卡人通过POS、互联网、移动支付等受理渠道向发卡机构系统联机获取分期消费交易授权,清算时由发卡机构向商户全额垫付交易资金,持卡人分期向发卡机构偿还消费款项的创新银联卡业务。

1.3 适用范围

本指引适用于已签署协议,拟接入开展分期业务的中国境内成员机构应履行的事宜。

2 业务处理流程及要求

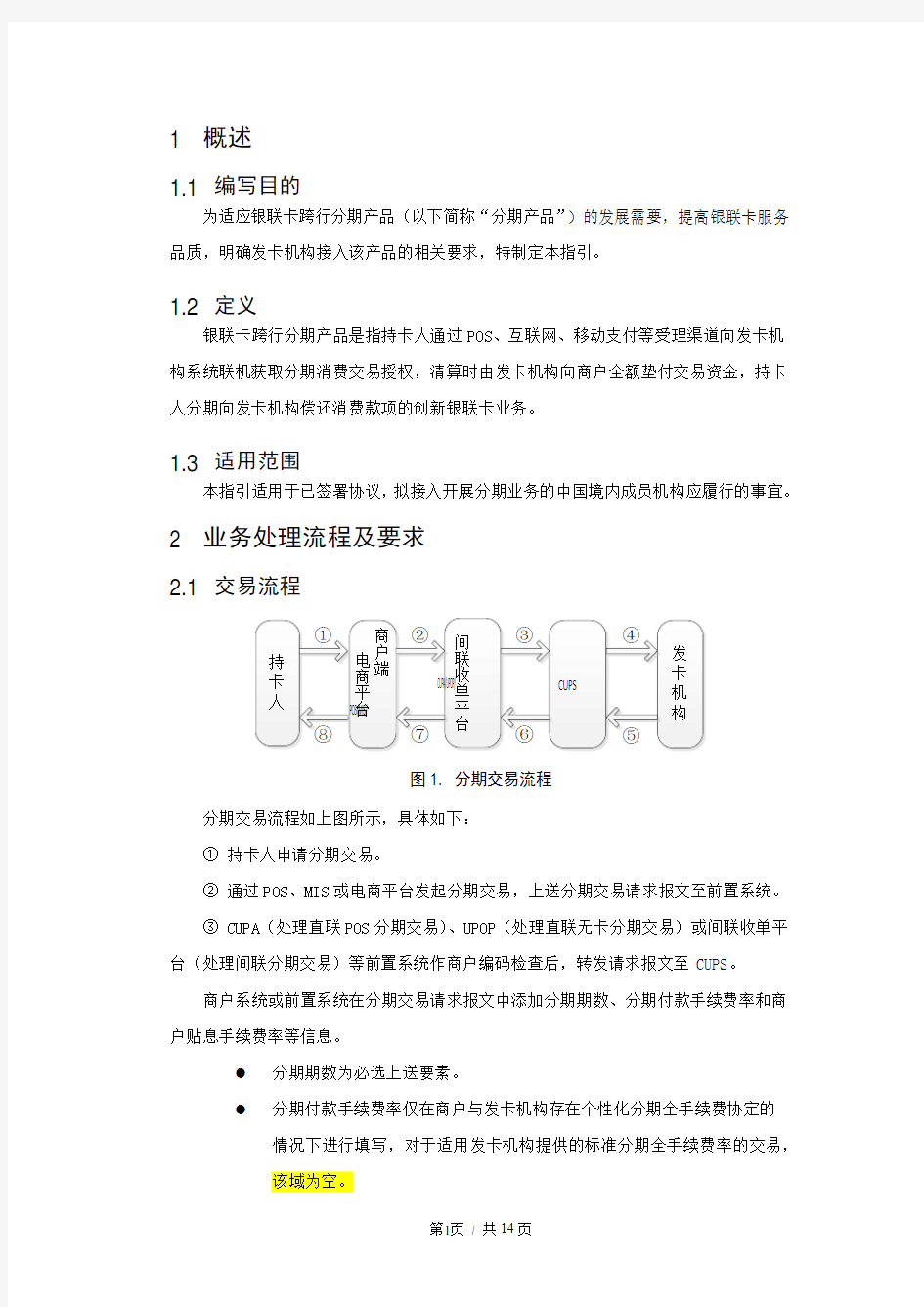

2.1 交易流程

图1. 分期交易流程

分期交易流程如上图所示,具体如下:

①持卡人申请分期交易。

②通过POS、MIS或电商平台发起分期交易,上送分期交易请求报文至前置系统。

③ CUPA(处理直联POS分期交易)、UPOP(处理直联无卡分期交易)或间联收单平台(处理间联分期交易)等前置系统作商户编码检查后,转发请求报文至CUPS。

商户系统或前置系统在分期交易请求报文中添加分期期数、分期付款手续费率和商户贴息手续费率等信息。

●分期期数为必选上送要素。

●分期付款手续费率仅在商户与发卡机构存在个性化分期全手续费协定的

情况下进行填写,对于适用发卡机构提供的标准分期全手续费率的交易,

该域为空。

商户补贴手续费率在商户确有补贴时,由受理侧据实填写,如为持卡人全额支付手续费模式,则为零。

④ CUPS作发卡机构信息合法性检查后,转发请求报文至发卡机构。

⑤对于商户补贴手续费率,发卡机构应以分期交易请求报文中“商户补贴手续费率”字段(F48 IP用法位置4.4)填写内容为准。对于适用发卡机构提供的标准分期全手续费的交易,发卡机构应以行内规定的全手续费率减去商户补贴手续费率,从而得到需向持卡人收取的手续费信息,并添加在分期交易应答报文中。对于适用个性化分期全手续费的交易,发卡机构应以自己确认的全手续费率减去商户补贴手续费率,从而得到需向持卡人收取的手续费信息,并添加在分期交易应答报文中。对于请求报文中上送的“分期付款手续费率”与行内确认的全手续费率不一致的情况,发卡机构应拒绝交易,具体原因码参加第2.2.5.1章节。

⑥ CUPS转发应答报文至前置系统。

⑦-⑧对于POS分期交易,POS打印交易单据,单据中包含期数、持卡人向发卡机构支付手续费以及首期支付金额等内容,并交持卡人签字后完成交易。对于无卡分期交易,电商平台提示持卡人交易成功并显示电子交易凭条(电子单据显示要素同纸质单据),交易完成。

2.2 业务要求

2.2.1 业务开通

1. 发卡机构与中国银联签订分期付款业务合作协议(附录A)。

2. 按照《中国银联银行卡联网联合技术规范V2.1》和《分期付款业务联网联合规范V2.0&V2.1系统改造指南》(附录B)的相关要求完成发卡系统改造工作。

3. 中国银联协助发卡机构完成联调测试及上线工作。

2.2.2 分期信息提供

发卡机构应在业务接入前,以及信息变更的两周前提供银联分期信息,具体包括:开通的期数、各期(商户不补贴手续费时)收取持卡人的手续费率、单笔分期交易的上下限金额等。银联后续会将该信息提供受理商户。

2.2.3 业务定价

试点期间,分期交易的交易手续费和品牌服务费依据现有同渠道跨行消费交易的标准收取并分配。

持卡人向发卡机构支付的手续费、以及该费用在分期付款消费撤销交易和分期付款退货交易中是否返还,由发卡机构与持卡人自行约定,不参与跨行交易清算。

发卡机构应提供银联开通各渠道(POS、互联网等)、各期数的标准(即不存在商户与发卡机构单独议价情况)分期付款手续费率,对于信息变更的情况,应至少提前2周告知银联。

商户将告知银联个性化(即存在商户与发卡机构单独议价情况)的分期付款手续费率,银联将及时告知发卡机构,以便发卡机构确认。

商户补贴手续费率以分期交易请求报文中的“商户补贴手续费率”字段信息为准,发卡机构应按照“分期付款手续费率-商户补贴手续费率=向持卡人收取手续费率”的方式计算并最终获得持卡人应付分期手续费信息。该费用由银联T+1日清算。

2.2.4 资金清算

2.2.

3.1 清算

分期交易数据以交易为单位,以机构为对象逐笔清算,内容包括:

1. 每一笔成功的分期交易

2. 成功提交银联信息交换中心的分期付款差错交易

3. 成功的退货交易

4. 参加清算的分期交易的交易本金、交易手续费(包括差错处理费、直联涉及的商户结算手续费等)、商户补贴手续费和品牌服务费

2.2.

3.2 费用与分配

试点期间,分期交易中,交易手续费和品牌服务费的费用计算和分配与等金额、相同渠道的消费交易一致。商户补贴手续费由CUPS T+1日从商户(直联)或收单行(间联)清算至发卡机构,银联暂不参与商户补贴手续费的分配。

2.2.

3.3 资金划拨

CUPS将分期交易清算资金与消费交易清算资金合并后一并进行资金划拨。

2.2.

3.4 对账

每日日切后,清算系统不针对分期业务单独提供流水和报表,对接入机构提供的汇总和明细交易信息,归入现有的流水和报表体系,与现有对账模式一致。商户结算手续费信息在发卡侧流水和报表中的具体体现说明如下:

分期消费交易的发卡方流水:ICOM和ICOMN流水统计交易类型的口径中增补分期付款联机退货交易,ICOM流水的第33字段记录商户补贴手续费,不记录分期期数信息,ICOMN流水的第33字段记录商户补贴手续费,第36个字段记录分期期数信息。

分期消费交易的发卡方报表:SUMN报表中的商户补贴手续费金额不单列,与交易结算手续费金额等合并在“手续费”字段列示。RD1002、RD1009和RD1010报表统计交易类型的口径中增补分期付款联机退货交易,其中,RD1002报表新增“分期付款联机退货发卡方”和“分期付款联机退货受理方”汇总信息,并分别列示了转接费和商户补贴手续费,报表中均列示汇总金额。

分期付款手工退货交易的发卡方流水:即ERR/ERRN流水中,第20和22字段分别记录转接费和商户补贴手续费。

分期付款手工退货交易的发卡方报表:即RD1012报表中,仅列示转接费,暂不体现商户补贴手续费。

2.2.5 差错处理与退货

2.2.4.1 分期业务差错处理

分期付款交易的本质是在消费交易的基础上叠加分期付款的信息,并不影响原交易的发起方式和持卡人身份识别方式,因此,办理了分期业务的消费类交易(包括但不限于消费、有卡自助消费、无卡自助消费、订购等)差错处理流程,应与未办理分期业务时所属业务类型的差错处理流程相同,均按照《银联卡业务运作规章》第四卷《差错争议业务规则》执行,并通过中国银联提供的公共服务平台进行处理。

商户补贴手续费在差错处理中的处理原则与交易手续费相同。发卡机构或收单机构对于补贴手续费存在异议的,不在银联差错争议的处理范围之内,发卡机构和收单机构可在协商一致后,通过公共服务平台的收付费功能实现资金的划付。

2.2.4.2 分期付款业务退货

分期交易支持联机退货和手工退货,不支持手工单退货。联机退货的时效要求为30天,即分期交易发生的30天内可发起联机退货,对于全额联机退货,商户补贴手续费全部退回,对于部分金额联机退货,按退货金额等比退回商户补贴手续费。手工退货的时

效要求为180天,其中,对于30天内的手工退货,商户补贴手续费的退还与联机退货处理方式一致,对于30天以上的手工退货,不退还商户补贴手续费。分期交易180天以上的情况,不能发起联机以及手工退货。

对于30以内退货,发卡机构应匹配原交易,并退还商户补贴手续费。

对于当日当批交易的全额退货,可采用分期付款消费撤销进行退货。线上无卡分期业务仅可由商户发起,不允许持卡人自主发起撤销。

2.2.6 失败交易应答码的填写要求

2.2.5.1 分期业务特有场景

1. 卡BIN没有开通跨行分期-银联返回40

2. 发卡行没有开通跨行分期-银联返回40

3. 输入密码错误-发卡行返回55

4. 卡片余额不足-发卡行返回51

5. 分期期数发卡行不支持-发卡行返回57

6. 不足单笔分期金额下限-发卡行返回61

7. 超过单笔分期金额上限-发卡行返回61

8. 由于持卡人资质,申请分期被拒绝-发卡行返回57

9. 商户未加入发卡行的白名单-发卡行返回03

10. 上送分期付款手续费率信息与发卡行确认的不匹配-发卡行返回23

2.2.5.2 消费业务普适性场景

1. 发卡方原因拒绝交易,持卡人联系发卡行-发卡行返回01

2. 吞卡/没收卡,发卡方发出吞卡或没收卡的指令-发卡行返回04

3. 卡号无效,即发卡方没有该卡号,或账户已被注销等-发卡行返回14

4. 无此发卡方,即根据卡号找不到发卡机构-银联返回15

5. 卡未初始化,即未开卡、初始密码未修改、长期不使用的睡眠卡等-发卡行返回21

6. 有作弊嫌疑,卡片被仿冒-发卡行返回34

7. 密码输错次数超限,且卡被发卡行锁定-发卡行返回38

8. 卡被挂失-发卡行返回41

9. 卡被标记为失窃卡-发卡行返回43

10. 卡过期-发卡行返回54

11. 有作弊嫌疑,CVN校验错-发卡行返回59

12. 受限制的卡,受理地区受限-发卡行返回62

13. 密码输错次数超限-发卡行返回75

14. 发卡行不可达,状态异常-银联返回91

15. 发卡行线路异常-银联返回91

16. CUPS异常-银联返回96

3 技术方案

3.1 联机报文

分期业务相关交易报文格式同传统的消费类交易报文格式(8583标准报文),只是报文关健域中25域取值64用以区别普通的消费类交易。因此在联网联合规范中使用分期付款消费交易、分期付款消费撤销交易、分期付款消费冲正、分期付款消费撤销冲正、分期付款退货(联机)来描述分期付款业务。无卡分期付款交易同POS分期付款交易,通过60.2.5域终端类型进行区分。

联机报文具体要求参见《中国银联银行卡联网联合技术规范V2.1》或《分期付款业务联网联合规范V2.0&V2.1系统改造指南》。

3.2 清算文件

分期交易的发卡端报表共用消费交易的报表,无单独报表。

分期付款正向交易流水,即COM流水中,第33字段记录商户额外补贴的分期交易手续费,即“分期付款附加手续费”字段,该字段仅在分期付款业务中有效,符号位为C 表示贷记,为D表示借记。对于受理机构,其业务含义是向发卡机构支付的商户补贴手续费金额,符号位应为D,表示支出费用。对于发卡机构,其业务含义是从商户侧获得的补贴手续费金额,符号位为C,表示收入费用。在发生分期付款退货时,对于商户补贴的这部分手续费,发卡机构需全额退还给商户。

a

如发卡机构需要通过流水文件获取分期付款期数信息,则应启用COMN文件来替代原有COM文件。COMN文件中记录格式构成方式是在COM格式记录后追加以下字段。序号2的字段用于存放分期付款期数信息,数据格式为n2。

表2. COMN流水文件格式

分期付款正向交易的发卡方报表,即RD1002报表(附录C)中,分别列示了交易结算手续费中的转接费部分和商户承担的分期交易手续费,报表中均列示汇总金额。

分期付款手工退货交易的发卡方流水,即ERR/ERRN流水中,第21和22字段分别记录交易结算手续费中的转接费部分和商户承担的分期交易手续费;分期付款手工退货交

易的发卡方报表,即RD1012报表中,仅列示交易结算手续费中的转接费部分,暂不体现商户承担的分期交易手续费。

3.3 发卡机构系统改造

参与分期付款业务的发卡机构可参考《中国银联银行卡联网联合技术规范V2.1》或《分期付款业务联网联合规范V2.0&V2.1系统改造指南》完成发卡系统改造,以正确识别和处理分期付款交易。

4 发卡机构接入流程

4.2 流程图

图2. 发卡机构接入流程图4.3 流程步骤描述

5 处理时限

本流程各活动步骤的处理时限和总目标时间关系如下表所示,在正常情况下累计的处理时限都小于总的目标时间。

6 附录

6.1 附录A 《中国银联跨行分期付款业务合作协议》

中国银联跨行分期

付款业务合作协议-终

6.2 附录B 《分期付款业务联网联合规范V2.0&V2.1系统改造指

南》

分期付款业务联网

联合规范V2.0&V2.1系

6.3 附录C 《银联清算报表RD1002表样》

银联清算报表RD100

2.pdf