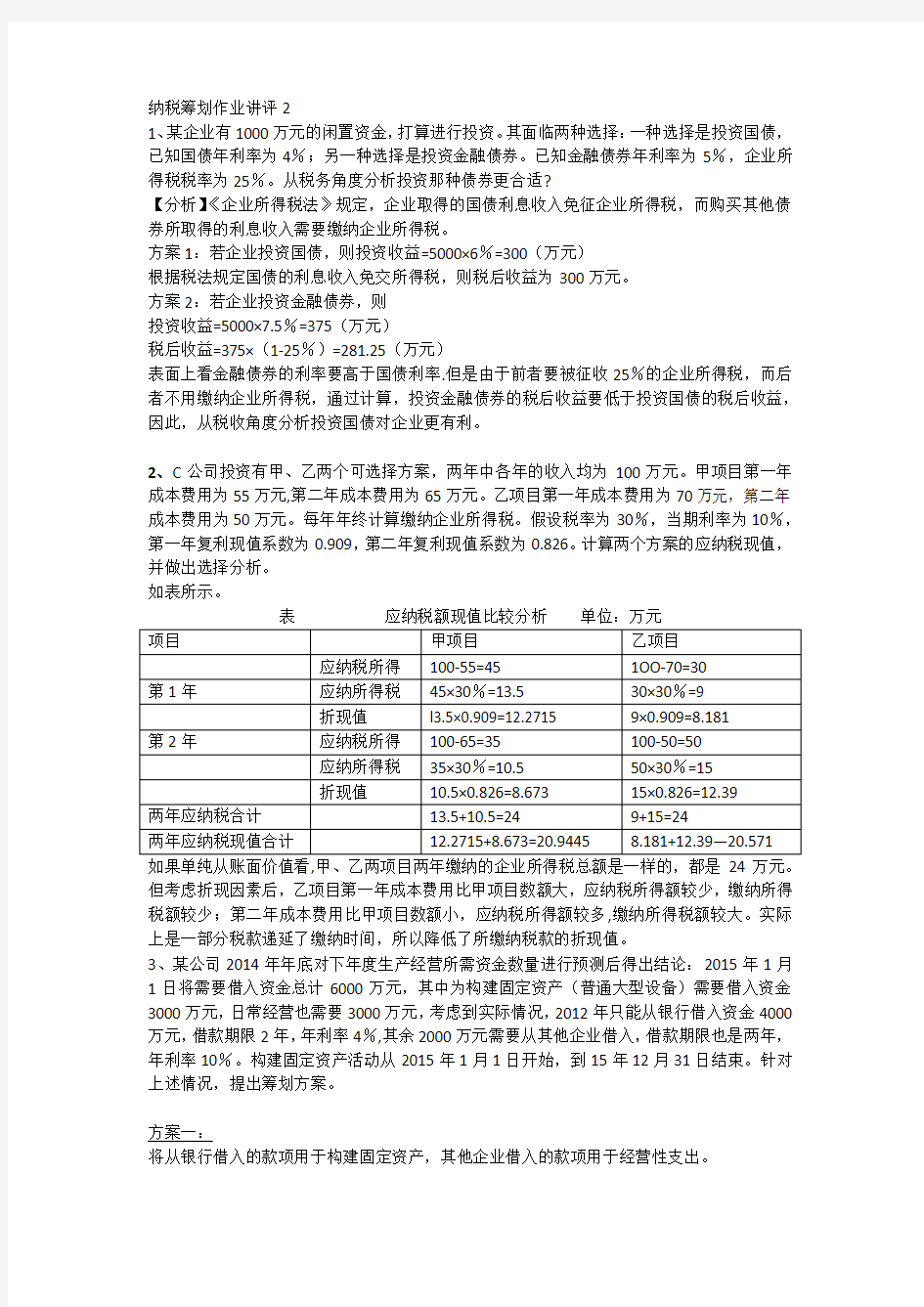

纳税筹划作业讲评2

1、某企业有1000万元的闲置资金,打算进行投资。其面临两种选择:一种选择是投资国债,已知国债年利率为4%;另一种选择是投资金融债券。已知金融债券年利率为5%,企业所得税税率为25%。从税务角度分析投资那种债券更合适?

【分析】《企业所得税法》规定,企业取得的国债利息收入免征企业所得税,而购买其他债券所取得的利息收入需要缴纳企业所得税。

方案1:若企业投资国债,则投资收益=5000×6%=300(万元)

根据税法规定国债的利息收入免交所得税,则税后收益为300万元。

方案2:若企业投资金融债券,则

投资收益=5000×7.5%=375(万元)

税后收益=375×(1-25%)=281.25(万元)

表面上看金融债券的利率要高于国债利率.但是由于前者要被征收25%的企业所得税,而后者不用缴纳企业所得税,通过计算,投资金融债券的税后收益要低于投资国债的税后收益,因此,从税收角度分析投资国债对企业更有利。

2、C公司投资有甲、乙两个可选择方案,两年中各年的收入均为100万元。甲项目第一年成本费用为55万元,第二年成本费用为65万元。乙项目第一年成本费用为70万元,第二年成本费用为50万元。每年年终计算缴纳企业所得税。假设税率为30%,当期利率为10%,第一年复利现值系数为0.909,第二年复利现值系数为0.826。计算两个方案的应纳税现值,并做出选择分析。

如表所示。

但考虑折现因素后,乙项目第一年成本费用比甲项目数额大,应纳税所得额较少,缴纳所得税额较少;第二年成本费用比甲项目数额小,应纳税所得额较多,缴纳所得税额较大。实际上是一部分税款递延了缴纳时间,所以降低了所缴纳税款的折现值。

3、某公司2014年年底对下年度生产经营所需资金数量进行预测后得出结论:2015年1月1日将需要借入资金总计6000万元,其中为构建固定资产(普通大型设备)需要借入资金3000万元,日常经营也需要3000万元,考虑到实际情况,2012年只能从银行借入资金4000万元,借款期限2年,年利率4%,其余2000万元需要从其他企业借入,借款期限也是两年,年利率10%。构建固定资产活动从2015年1月1日开始,到15年12月31日结束。针对上述情况,提出筹划方案。

方案一:

将从银行借入的款项用于构建固定资产,其他企业借入的款项用于经营性支出。

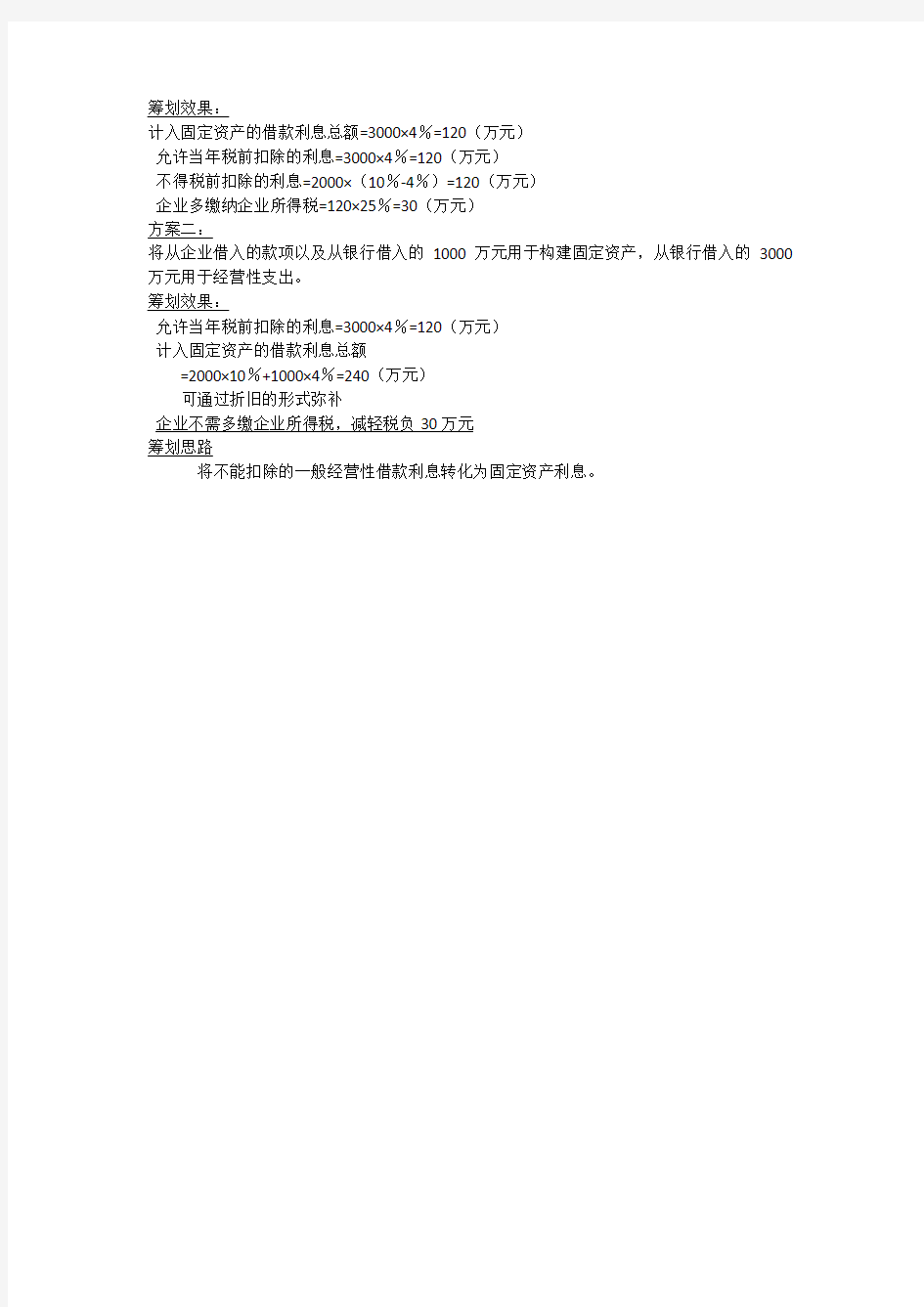

筹划效果:

计入固定资产的借款利息总额=3000×4%=120(万元)

允许当年税前扣除的利息=3000×4%=120(万元)

不得税前扣除的利息=2000×(10%-4%)=120(万元)

企业多缴纳企业所得税=120×25%=30(万元)

方案二:

将从企业借入的款项以及从银行借入的1000万元用于构建固定资产,从银行借入的3000万元用于经营性支出。

筹划效果:

允许当年税前扣除的利息=3000×4%=120(万元)

计入固定资产的借款利息总额

=2000×10%+1000×4%=240(万元)

可通过折旧的形式弥补

企业不需多缴企业所得税,减轻税负30万元

筹划思路

将不能扣除的一般经营性借款利息转化为固定资产利息。

第 2 次周末作业 家长签名:等级: 一、我会拼,更会写。 pào chá yóu qí hánɡzhōu wán zhěnɡ ()()()() tíqián ɡāo bǐnɡɡǎn jǐn lín jū ()()()() 二、在括号里填上合适的词。 ()的吊兰()的树林()的珍珠鸟()的藤蔓()的叫声()的球儿三、给加点字选择正确的解释。 劲:A趣味;B力气;C精神;D神情、态度。 1.他的手劲.儿真大。() 2.下棋没劲.,不如打电脑。() 3.瞧他那股骄傲劲.儿。() 缠:A缠绕;B纠缠;C应付。 4.这人真难缠.,跟他说了半天,他就是不走。() 5.这个箩筐缠.了几根铁线后,很牢固。() 6.半天了,他还缠.着我不放,我只好给他钱,打发他去买火柴。() 四、选词填空。 观赏品尝欣赏 1.爸爸最()那美妙悠扬的琴声。 2.我去公园()美丽的杜鹃花。 3.妈妈做的红烧鱼,我()了,味道真是好极了。 优秀优异优良 4.麦子收成了,农民伯伯总要选好()的种子,把它贮藏起来,以备来年播种。 5.小明以()的成绩夺得大赛的冠军,老师、家长、同学都报以热烈的掌声,尤其是老师为自己能培养出这样()的学生感到骄傲。 五、缩写句子。

1.阳光射进窗来,把吊兰的一串串小叶照得如同碧玉。 2.珍珠鸟在愈发繁茂的藤蔓里边,发出一种尖细又娇嫩的叫声。 六、阅读理解。 炎夏说瓜 我从小生活在农村,结交了许许多多农民朋友,老的少的都有,和我交情最深厚的是三十多岁的“六机匠”。 他在离我村三四里地的“西河”,种着一点“河淤地”。夏天一早,我跟他下“西河”。他在高粱地里劳动,我在清清的河水里捉鱼,河水清且浅。晌午,我们仰卧在河边树林的沙地上,听千万只鸣蝉的大合唱,其声悠悠,把人催入梦境。 傍晚,收工归来,“六机匠”的肩上扛一把锄,锄杆上搭一领破蓑衣,还有一个小小的牛眼罐。小路两旁,全是“青纱帐”,远远的一个小瓜棚映入眼中。我们拨开高粱,走进瓜棚。主人身旁卧着一只小犬,旁边有一枝土枪。这是防备獾、狼和野兔的,也防有人夜间来“摸瓜”。我们和瓜地主人聊上几句,道一声摘两个“子瓜”。主人慢慢起身,脚步小心地进入瓜地,这儿看看,那儿瞧瞧,最后,一手托一个瓜送到我们面前,用瓦盆里的清水洗一下,然后用手指弹弹,眼睛看看瓜,再望一望我俩。我们用指甲在瓜中间掐一道印子,左手托住,轻轻用右手掌打几下,瓜应声一裂两半,果然是沙瓤。 我们用手抓瓤子吃,然后,咬下一块瓜皮刮着吃,刮着刮着,一直刮到了“青州”。瓜,又甜,又鲜,可口沁心。吃完了,抹一抹嘴,丢下三四个铜板,道一声谢,便踏上归途。 这时,夕照烧红了半个天,微风从禾稼声中送来,西瓜在肚里发散着清凉。 我们两个人,沐浴着夏风的凉爽,悠悠然走在回家的路上。“六机匠”的巧嘴给我讲吃瓜的故事。我们一面说一面走,一会儿就到了家。这时候,一钩新月像镰刀高悬在他土屋的茅檐上了。 年老了,在都市里吃瓜,想到儿童时期吃瓜的往事。一样是夏天,一样是吃瓜,在北京这样的生活环境里吃瓜,是一种享受,但我感觉,儿时在乡村瓜棚里吃瓜却更有浓厚的生活情趣。 1.短文主要写了作者儿时和___________ 在乡村瓜棚里___________ 的快乐往事,抒发了作者对家乡的___________ 之情。 2.下列说法中,正确的一项是( )。

纳税筹划形成性考核作业1案例分析计算题 一、刘先生是一位知名撰稿人,年收入预计在60万元左右。在与报社合作方 式上有以下三种方式可供选择:调入报社;兼职专栏作家;自由撰稿人。请分析刘先生采取哪种筹划方式最合算。 答:第一,调入报社。在这种合作方式下,其他收入属于工资、薪金所得,适用5%--45%的九级超额累进税率。刘先生的年收入预计约60万元,则月收入为5万元左右,实际适用税率为30%。因此刘先生应缴税款为: [(50000-2000)*30%--3375]*12=132300元 第二,兼职专栏作家。在这种合人方式下,其收入属于劳务报酬所得,如果按月平均支付,适用税率为30%。因此刘先生应缴税款为: [50000*(1—20%)*30%--2000]*12=120000元 第三,自由撰稿人。在这种合作方式下,其收入属于稿酬所得,适用税率20%,并可享受减征30%的税收优惠,则其实际适用税率为14%,因此刘先生应缴税款为: 600000*(1—20%)*20%*(1—30%)=67200元 由计算结果可知,如果仅从税负的角度考虑,刘先生作为自由撰稿人所获得的收入适用的税率最低,应纳税额最少,税负最低。比作为兼职专栏作家节税52800元,比调入报社节税65100元。 二、王先生承租经营一家餐饮企业(有限责任公司,职工人数为20人)。该 企业将全部资产(资产总额30000元)租赁给王先生使用,王先生每年上缴租赁费100000元,缴完租赁费后的经营成果全部归王先生个人所有。2009年该企业的生产经营所得为190000元,王先生在企业不领工资。试计算比较王先生如何利用不同的企业性质进行筹划? 答:方案一:果王先生仍使用原企业的营业执照,按税法规定其经营所得应缴纳企业所得税,而且其税后所得还要再按承包、承租经营所得缴纳个人所得税,适用5%--35%五级超额累进税率。在不考虑其他调整的情况下,企业纳税情况如下: 应纳企业所得税税额=190000*20%=38000元 王先生承租经营所得=190000—100000-38000=52000元 王先生应纳个人所得税税额=(52000-2000*12)*20%-1250=4350元 王先生实际获得的税收收益=52000-4350=47650元 方案二:王先生将原企业改为个体工商户,则承租经营所得不需缴纳企业所得税,而应直接计算缴纳个人所得税。在不考虑其他调整因素的情况下,王先生纳税情况如下:

税务会计与税收筹划习题答案 第一章答案 一、单选题 1. A 2. D 3. B 4. D 5. D 解析:现代企业具有生存权、发展权、自主权和自保权,其中自保权就包含了企业对自己经济利益的保护。纳税关系到企业的重大利益,享受法律的保护并进行合法的税收筹划,是企业的正当权利。 二、多选题 1. ABCD 2. BCD 3. ABD 4. ABCD 5. ABCD 6. BD 三、判断题 1. 错解析:会计主体是财务会计为之服务的特定单位或组织,会计处理的数据和提供的财务信息,被严格限制在一个特定的、独立的或相对独立的经营单位之内,典型的会计主体是企业。纳税主体必须是能够独立承担纳税义务的纳税人。在一般情况下,会计主体应是纳税主体。但在特殊或特定情况下,会计主体不一定就是纳税主体,纳税主体也不一定就是会计主体。 2. 对 3. 错解析:避税是纳税人应享有的权利,即纳税人有权依据法律的“非不允许”进行选择和决策,是一种合法行为。 4. 错解析:税负转嫁是纳税人通过价格的调整与变动,将应纳税款转嫁给他人负担的过程。因此税负转嫁不适用于所得税,只适用于流转税。 四.案例分析题 提示:可以扣押价值相当于应纳税款的商品,而不是”等于”. 第二章答案 一、单选题 1. C 2. A 3. A 4. C 5. B 6. C 二、多选题 1. ABCD 2. ABC 解析:大型机器设备、电力、热力三项属于有型动产范围,应计算缴纳增值税。房屋属于不动产,不在增值税范围之内。 3. AB 解析:生产免税产品没有销项税,不能抵扣进项税。装修办公室属于将外购货物用于非应税项目,不能抵扣进项税。转售给其他企业、用于对外投资的货物可以抵扣进项税,也需要计算销项税。 4. CD 解析:进口货物适用税率为17%或13%,与纳税人规模无关。

纳税筹划作业一 (第1-3章) 学习小组讨论(从以下两类题目中各任选1题进行讨论) 理解内容 1.如何理解纳税筹划基本概念的几层涵义? 2.纳税筹划产生的主客观原因有哪些? 3.按照企业运行或个人理财过程分类、纳税筹划如何划分? 4.按照节税原理分类、纳税筹划如何划分? 5.纳税筹划应遵循哪些原则? 6.简要叙述纳税筹划的步骤。 7.纳税筹划可能遇到哪些形式的风险? 8.防范纳税筹划风险的方法包括哪些? 9.纳税人的纳税筹划主要从哪些角度切入? 10.计税依据的筹划有哪些操作方法?请举例加以说明。 11.比例税率与累进税率有何区别?税收筹划的侧重点有何不同? 12.请举例说明如何利用税收优惠政策进行税收筹划。 13.所有的商品都能实现税负转嫁吗?为什么? 14.税负转嫁筹划法能最终降低应纳税款吗?为什么? 15.简述增值税一般纳税人与小规模纳税人身份选择纳税筹划的基本原理。 16.简述增值税纳税人与营业税纳税人身份选择纳税筹划方法。 17.销项税额筹划的方法有哪些? 18.进项税额筹划的方法有哪些?

19.增值税税收优惠政策纳税筹划方法有哪些? 20.简述增值税出口退税纳税筹划原理与方法。 应用内容 1.找出你生活中或工作中直接节税和间接节税的案例进行分析。 2.纳税人、计税依据、税率筹划有哪些方法? 3.税负转嫁筹划的具体方法。 4.一般纳税人与小规模纳税人身份筹划方法的应用。 5.增值税纳税人与营业税纳税人的筹划方法的应用。 6.增值税税收优惠政策筹划方法的应用。 要求: 1.按实有人数分组讨论,每组不超过10人,讨论时间为1课时 2.当堂认真填写讨论记录表中的每一项内容。 3.教师按照参与者的实际表现,给出成绩。

作业本! 第三章增值税 2 . 某苦瓜茶厂系增值税小规模纳税人,适用征收率为3%。该苦瓜茶厂为了在该市茶叶市 场上打开销路,与一家知名度较高的茶叶商店协商,委托茶叶店(以下简称茶庄)代销苦瓜茶。在洽谈中,他们遇到了困难:该茶庄为增值税一般纳税人,适用增值税税率为13%。由于苦瓜茶厂为小规模纳税人,不能开具增值税专用发票,这样,苦瓜茶的增值税税负将达到13%。如果他们改变做法,将茶庄的一角柜台租赁给茶厂经营,则茶庄只需按租赁费缴纳营业税即可,而无需缴纳增值税。现比较如下: 方案一:苦瓜茶厂以每市斤250 元的价格(含税)委托茶庄代销,茶庄再以每市斤400 元的价格(含税)对外销售,其差价作为代销手续费。预计每年销售1000 斤苦瓜茶。 方案二:茶庄与茶厂签订租赁合同。茶厂直接在茶庄销售苦瓜茶,仍按价差 1000X 400+(1 +13% —1000X 250= 103982.3 (元)作为租赁费支付给茶庄。 请根据以上资料做出相应的方案选择,并说明理由。 茶厂应纳增值税=1000X 250+(1 +3%)X 3%= 7281.55 (元) 应纳城建税及教育费附加=7281.55 X(7%+ 3%)= 728.155 (元) 茶厂收益=1000X 250+ (1 +3%)—728.155 = 242718.45 —728.155 = 241990.29 (元) 茶庄应纳增值税=销项税额—进项税额=1000X 400+(1 + 13%)X 13%= 46017.70(元) 茶庄应纳营业税=[1000X 400+(1 + 13%)—1000X 250]X 5%= 103982.3 X 5%= 5199.12(元) 茶庄应纳城建税及教育费附加=(46017.70 + 5199.12 )X (7 %+ 3% )= 5121.68 (元)茶庄收益= 1000X400+(1 +13%)—1000X250—5199.12—5121.68=93661.5(元) 方案二:茶庄与茶厂签订租赁合同。茶厂直接在茶庄销售苦瓜茶,仍按价差1000X400+ (1+13%)—1000X250= 103982.3(元)作为租赁费支付给茶庄。则茶庄只需缴纳营业税,而无需缴纳增值税。 茶厂应纳增值税= 1000X400+(1+3%)X3%= 11650.49 (元) 应纳城建税及教育费附加= 11650.49X(7%+3%)=1165.05(元) 茶厂收益=不含税收入—租金—城建税及教育费附加 =1000X400+ (1+3%)—103982.3—1165.05=283202.2(元)茶庄应纳营业税、城建税及教育费附加= 103982.3X5%X (1+7%+3%)=5719.03(元)

税务筹划试题 一、单选题(本题型共10题,每题2分) 1. 税务筹划有广义与狭义之分,狭义的税务筹划专指() A.节税 B.避税 C.税负转嫁 D.推迟纳税 2. 具有非违法性、策划性、非倡导性特点的税务筹划手段是( A. 节税手段 B.避税手段 C.逃税手段 D.抗税手段 3. 下列税务筹划方法体现的是绝对税务筹划原理的是 () A. 通过固定资产加速折旧的方法进行税务筹划 B. 通过存货计价方法的选择进行税务筹划 C. 通过赊销或分期收款方式销售进行税务筹划 D. 增加债务融资比重以充分享受负债的“税收挡板”效用 4. 在应纳税所得额相等的前提下 ,考虑企业组织形式的筹划,下列说法中错误的是() A. 合伙企业中的自然合伙人越多,应纳税总额也越多 B. 合伙人均为自然人的合伙企业比股东均为自然人的公司制企业纳税总额要少 C. 合伙人均为法人的合伙企业和股东均为法人的公司制企业总体税额相同 D. 股东均为自然人的公司制企业,由于存在双重征税,应纳税总额最高 5. 收购免税农产品用于生产,在农产品收购发票上注明价款 100 000元,支付运输公司 2000元,该企业此项业务可计算抵扣的增值税进项税( )元 C.17 000 D.17 340 又具有抵税效应的筹资方式是( ) 发行优先股 C.发行债券 D.内部筹资 8%向银行借入的9个 还包括 12万元的向本企业职工借入与银行同期的生 2010年可以在计算应纳税所得 额时扣除的利息费用 8. 下列税务筹划方法体现的是相对税务筹划原理的是 A. 增加负债比例以充分享受负债的“税收挡板”效用 B. 利用减免税优惠政策进行税务筹划 C. 运用分割技术均匀纳税人各期应税所得 D. 通过固定资产加速折旧的方法进行税务筹划 9. 金融企业支付给关联方的利息支出,其接受关联方债券性投资与其权益性投资的比 例超过( )时,超过部分产生的利息不得在发生当期和以后年度扣除。 A. 2:1 B.3:1 C.4:1 D .5:1 10. 一般纳税人向农业生产者购买免税农业产品,或者向小规模纳税人购买农业产品, 准予按照买价和( )的扣除率计算进项税额。 A. 3% B.7% C. 13% D.17% 运送该批货物回厂的运费 A.13 000 B.13 140 6. 既能带来杠杆利益, A.发行普通股 B. 7. 某公司2010年度“财务费用”账户中的利息,包括以年利率 月的生产用200万兀贷款的借款利息; 产用100万元资金的借款利息。该公司 是( ) A.28万元 B.21 万元 C.20 万元 D.18 万元 ()

第二章 案例1中国一外贸出口企业主营业务是向美国出口毛线手套,由于售价较低,被美国政府征收了反倾销关税,适用100%进口关税率。但美国税法规定,对进口纺织残次品按吨征收进口关税,并且税率很低。问该企业今后应如何进行税收筹划,降低关税?并说明该案例主要运用什么筹划原理? 参考答案:外贸出口企业利用美国关税税法空白地方,一批订单分两次入关,第一批入关左手手套,第二批入关右手手套,这样就按照进口纺织残次品缴纳少量的关税。 案例2 张华在市区有一套房屋拟出租,现有两个出租对象,一是出租给某个人居住,月租金2000元;二是出租给某个体户用于经营,月租金2000元。租期1个月。请给出税收筹划方案选择的依据,并说明该案例主要运用了什么筹划原理? 方案一:出租给个人居住: 应纳营业税=20003%=60(元) 应纳城建税和教育费附加=60×(7%+3%)=6(元) 应纳房产税=2000×4%=80(元) 应纳印花税=2000×1‰=2(元) 应纳个人所得税=(2000-60-6-80-2-800)×10%=105.2(元) 纳税总额253.2元。 方案二:出租给个体户经营: 应纳营业税=2000×5%=100(元) 应纳城建税和教育费附加=100×(7%+3%)=10(元) 应纳房产税=2000×12%=240(元) 应纳印花税=2000×1‰=2(元) 应纳个人所得税=(2000-100-10-240-2-800)×20%=169.6(元) 纳税总额521.6元。 通过计算结果可以看出,在租金收入相同的情况下,由于客体的不同造成适用税率上的差异,会使其租金收入所含税收负担有较大悬殊,该案例选择方案二比方案一多缴税268.4元。 案例3 某科技公司拟将水变石油的专利技术转让给某海洋石油企业,签订协议共收取1500万元。税法规定:一个纳税年度内居民企业的技术转让所得不超过500万的部分,免征企业所得税,超过500万的部分减半征收企业所得税。该科技公司应如何转让?请写出主要运用什么筹划

第二周家庭作业班级姓名家长签字作业完成等级 一.遥闻深巷中犬吠……以为妙绝。 1.《口技》节选自《》,___朝____编选的___________(体裁). 2.解释下面各组语句中指定的词。 ①妙:众妙毕备()以为妙绝() ②绝:群响毕绝()以为妙绝() ③善:京中有善口技者()择其善者而从之() ④乳:妇抚儿乳()儿含乳啼() 3.翻译下列句子。 ①一时齐发,众妙毕备。。 ②宾客意少舒。。 4.对上文的表现手法理解不正确的一项是() A.正面描写和侧面烘托相结合。B。表演者的高超技艺是正面描写。 C.听众者的神态是侧面烘托。D。以侧面描写不主,正面描写为辅。 5.以上文字表现口技人表演音响的顺序是() A.由远及近,由少到多 B。由近及远,由小到大 C.由远及近,由内到外 D。由近及远,由静到闹 6.给这段文字分层,并概括这段文字的中心。 7.文段中有一个表示评价赞美的句子是__________________ 8.选文中提到的口技属于民间技艺。请你再列出你喜欢的一种民间技艺,并说明喜欢的理由。 二.忽一人大呼“火起”……几欲先走。 1.划分下列句子的节奏。 ①中间力拉崩倒之声。②于是宾客无不变色离席。 2.解词并给加点词注音。 ①间:②名:③走:④之:⑤股: 3.下面对这段文字理解不正确的一项是() A.“俄而”是表示时间的词语,具有衔接前后事件的作用。 B.这段写声音的顺序是由小到大,从屋内到屋外。 C.这段用五个“百千”极力渲染火场和大厅里声音的嘈杂,从而表现口技者技艺高超。D.这段主要内容是写表演者以口技摸拟失火,救火时发出的各种声音。 4.有关宾客的描写能否删去?为什么? 5.翻译下列句子: ①中间力拉崩倒之声。 ②虽人有百手,手有百指,不能指其一端;人有百口,口有百舌,不能名其一处也。

纳税筹划作业讲评2 1、某企业有1000万元的闲置资金,打算进行投资。其面临两种选择:一种选择是投资国债,已知国债年利率为4%;另一种选择是投资金融债券。已知金融债券年利率为5%,企业所得税税率为25%。从税务角度分析投资那种债券更合适? 【分析】《企业所得税法》规定,企业取得的国债利息收入免征企业所得税,而购买其他债券所取得的利息收入需要缴纳企业所得税。 方案1:若企业投资国债,则投资收益=5000×6%=300(万元) 根据税法规定国债的利息收入免交所得税,则税后收益为300万元。 方案2:若企业投资金融债券,则 投资收益=5000×7.5%=375(万元) 税后收益=375×(1-25%)=281.25(万元) 表面上看金融债券的利率要高于国债利率.但是由于前者要被征收25%的企业所得税,而后者不用缴纳企业所得税,通过计算,投资金融债券的税后收益要低于投资国债的税后收益,因此,从税收角度分析投资国债对企业更有利。 2、C公司投资有甲、乙两个可选择方案,两年中各年的收入均为100万元。甲项目第一年成本费用为55万元,第二年成本费用为65万元。乙项目第一年成本费用为70万元,第二年成本费用为50万元。每年年终计算缴纳企业所得税。假设税率为30%,当期利率为10%,第一年复利现值系数为0.909,第二年复利现值系数为0.826。计算两个方案的应纳税现值,并做出选择分析。 如表所示。 但考虑折现因素后,乙项目第一年成本费用比甲项目数额大,应纳税所得额较少,缴纳所得税额较少;第二年成本费用比甲项目数额小,应纳税所得额较多,缴纳所得税额较大。实际上是一部分税款递延了缴纳时间,所以降低了所缴纳税款的折现值。 3、某公司2014年年底对下年度生产经营所需资金数量进行预测后得出结论:2015年1月1日将需要借入资金总计6000万元,其中为构建固定资产(普通大型设备)需要借入资金3000万元,日常经营也需要3000万元,考虑到实际情况,2012年只能从银行借入资金4000万元,借款期限2年,年利率4%,其余2000万元需要从其他企业借入,借款期限也是两年,年利率10%。构建固定资产活动从2015年1月1日开始,到15年12月31日结束。针对上述情况,提出筹划方案。 方案一: 将从银行借入的款项用于构建固定资产,其他企业借入的款项用于经营性支出。

八年级语文之《简·爱》导读 (一)主要人物 简·爱——贫穷、低微、不美,矮小,但她拥有一颗智慧、坚强、勇敢、独立的心灵。 罗切斯特——坚毅、善良的贵族,被简爱不平凡的精神所深深吸引 海伦——简·爱在学校的朋友,得肺病去世 圣约翰——简爱离开罗切斯特后遇到的牧师,给了简爱无私的帮助,后成为简爱的表兄。 (二)故事梗概 碍,决定举行婚礼。但在婚礼上,不速之客的闯入,揭开了罗切斯特先生已有妻子的秘密。 原来,罗切斯特先生的妻子是一个疯女人,被关在庄园的阁楼里,之前发生在庄园的一系列神秘、恐怖的事件都由她制造。罗切斯特根本不爱这位妻子,他极度渴望与自己爱的人简爱生活在一起,因而向简爱隐瞒了这一事实。 翰兄妹是自己亲人后,与他们平分了财产。 简爱拒绝了表兄圣约翰的求婚,回到桑菲尔德看望罗切斯特先生。此时她才知道桑菲尔德因为一场大火而成为废墟,罗切斯特先生受伤成为残疾,他的疯妻子在大火中死去。 简爱赶到罗切斯特先生隐居的农场,向他表白了自己的感情,他们终于结为夫妻。 (三)章节概要: 故事地点:舅母里德太太家

主要人物:里德太太(冷酷凶狠的舅妈)白希(给简爱以关爱的女佣人) 本节梗概:简·爱在出生不久便父母双亡,舅舅收养了她,但不久舅舅也亡故了。舅妈一直视简爱为沉重的负担,并极其讨厌她的一举一动。于是,在舅妈家度过的童年时期,简爱遭 受了巨大的磨难,辱骂甚至殴打。最终,在十岁那年,她被送到了洛伍德慈善学校。经典片段:1.约翰·里德的蛮横,他姐妹的傲慢,他母亲对我的憎恶,佣人们的偏心,这一切在我不平静的心里,就像一口污井里的沉渣一样翻腾起来。 【这是简爱被关在红屋子里的一段心理描写。表现了她的委屈和愤怒,以及对平等、有尊严生活的渴望】 章节思考题:1.请简要概述简爱在里德太太家的遭遇。 【寄人篱下、备受欺侮、孤苦无依,时常遭受责打】 2.简爱为什么被关进红屋子?在这里她受到什么样的惩罚? 【和表哥打架;她被锁在这充满恐怖的红屋子里,寒冷、恐惧地度过了一天一夜。】二、艰难中成长(5——10章) 故事地点:洛伍德慈善学校 主要人物:布洛克赫斯特先生(苛刻、虚伪、恶毒的学校主管);谭波尔小姐(善良、正义的教师); 海伦 (给了简爱真挚友情和莫大鼓励的挚友) 本节梗概: 洛伍德慈善学校,一个教规严厉、条件极为艰苦的地方。简爱刚到这里的第一年便赶上了一场突如其来的瘟疫,特别是好友海伦的离去,使简爱幼小的心灵体会到了生命的残酷。在这里,简爱虽然历经磨难,却坚强地生存了下来。 度过第一年的难关后,学校改善了学生们的生活饮食条件。简爱在这里又做了六年学生、二年老师。八年中,谭波尔小姐成为简爱敬仰和感激的至爱之师和人生挚友,因为“我获得的一些最宝贵的知识,都要归功于她的指导。”“她充当了我的母亲及家庭教师的角色,后来又成为我的伴侣”。“她的友谊及与她的交往始终是我的一种安慰”。因此,当谭波尔小姐要离开洛伍德慈善学校时,简爱也在一番思索后决定要到“一个陌生的环境里担当新职务,过一种新生活”。 经典片段: 1.于是,我就高高地树在那里。我曾说过要是让我站在教室的中央受罚,我是无法忍受这种耻辱的。如今我却在大庭广众中站在耻辱台上示众,我的心情难以言表。大家站起身来,我呼吸很艰难、喉咙哽咽,但是,个姑娘向我走来,经过我面前,她抬眼看了看我,她的眼睛里闪烁着多么奇异的光

《税收筹划》课程课后作业 1.某商场为增值税一般纳税人,销售利润率为20%,现销售400元商品,其成本为320元,国庆期间为了促销欲采用四种方式:(1)采取以旧换新的方式销售,旧货的价格定为40元,即买新货时可以少缴40元;(2)商品九折销售(销售额和折扣额在同一张发票上分别注明);(3)购买物品满400元时返还40元;(4)购买物品满400元时赠送价值40元的小商品,其成本为24元。以上价格均为含税价。假设消费者购买一件价值400元的商品,请分析比较四种促销方式下商场的税收负担情况。 2.海天歌舞厅是一家大型娱乐场所,每月点歌等收入6万元,组织歌舞表演收入18万元,提供水酒烟等商品收入6万元,歌舞厅总营业额合计30万元。请计算海天歌舞厅应纳的营业税(歌舞厅营业税税率为20%)。如何筹划可降低海天歌舞厅的税负?为什么? 3.中国公民王某2012年每月工资为5000元,年终奖为36000元。请问采用哪种方式发放年终奖,王某缴纳的个人所得税最少?(请至少列举三种方式计算分析) 4.某企业拥有机器设备一台,原值20万元,预计净残值率为10%。该企业所得税税率为30%,资金市场利率为10%。假设该企业在未来8年内扣除折旧费用前的应税收益为80万元,请比较直线法下按5年折旧和按8年折旧两种方案的优劣。 5.假使题4中的企业享受“二免三减半”的优惠政策,请比较两种折旧方案的优劣。 6.某精细化工厂欲将50万元的化妆品原料加工成化妆品销售。现有两个方案。方案一:委托某协作厂加工,支付加工费3 7.5万元;方案二:企业自行生产,据测算,自行生产的人工费及分摊费也为37.5万元。假设两种方案生产的化妆品质量没有差异,对外销售都可以实现销售收入200万元。化妆品消费税税率为30%。请问:企业应采取哪种方案?

一、单项选择题(本类题共30分,每小题2分) 1、企业应当自月份或季度终了之日起()日内,向税务机关报送预缴企业所得税申报表,预缴税款。 A、10 B、15 C、7 D、5 2、在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致时,应当依照()的规定计算。 A、按企业财务、会计处理办法 B、按有资质的中介机构 C、按上级机关的指示 D、按税收法律、法规 3、按照企业所得税法和实施条例规定,下列表叙中不正确的是()。 A、发生的与生产经营活动有关的业务招待费,不超过销售(营业)收入5‰的部分准予扣除 B、发生的职工福利费支出,不超过工资薪金总额14%的部分准予税前扣除 C、为投资者或者职工支付的补充养老保险费、补充医疗保险费在规定标准内准予扣除 D、为投资者或者职工支付的商业保险费,不得扣除 4、某企业于2008年7月5日开业,该企业第一年的纳税年度时间为()。 A、2008年1月1日至2008年12月31日 B、2008年7月5日至2009年7月4日 C、2008年7月5日至2008年12月31日 D、以上三种由纳税人选择 5、按照企业所得税法和实施条例规定,下列固定资产可以提取折旧的是()。 A、经营租赁方式租出的固定资产 B、以融资租赁方式租出的固定资产

C、未使用的机器设备 D、单独估价作为固定资产入账的土地 6、企业发生的公益性捐赠支出,在年度利润总额()以内的部分,准予在计算应纳税所得额时扣除。 A、3% B、10% C、12% D、20% 7、企业与其关联方之间的业务往来,不符合独立交易原则,或者企业实施其他不具有合理商业目的安排的,税务机关有权在该业务发生的纳税年度起()年内,进行纳税调整。 A、三 B、五 C、二 D、十 8、居民企业中国境内设立不具有法人资格的营业机构的,应当()计算并缴纳企业所得税。 A、分别 B、汇总 C、独立 D、就地缴纳 9、居民企业取得下列各项收入中,按照企业所得税法和实施细则规定应并入应纳税所得额征收所得税的是()。 A、国债利息收入 B、财政拨款 C、居民企业持有其他居民企业公开发行并上市流通的股票10个月取得的投资收益 D、300万元的技术转让所得 10、按照企业所得税法和实施条例规定,下列有关企业所得税税率说法不正确的是()。 A、居民企业适用税率为25%

1.请简述税收筹划各技术的筹划运用点有哪些 (1)减免税技术:使纳税人成为免税人、从事减免税活动、征税对象成为减免税对象;(2)分割技术:一个纳税人所得分成多个纳税人所得或者分成多个纳税事项(应、减、免、非);(3)扣除技术:利用税收优惠增加扣除项目、扩大扣除限额、调整扣除额的各个时期分布(4)税率差异技术:充分利用地区差异、行业差异、产品差异、不同类型企业等税率差异;(5)抵免技术:充分利用国外所得已纳税款、固定资产购置等鼓励性质抵免政策使应纳税款最低化;(6)退税技术:利用国家对某些投资和已纳税款的退税规定,尽量争取退税待遇和使退税额最大化或提早让税务局退多交、多征税款获得时间价值;(7)延期纳税技术:在许可范围内,尽量推迟申报和纳税期限,利用无息缴税资金,打时间差;(8)会计政策选择技术:利用存货计价选择、折旧计提方法、充分列支费用、推迟确认收入等会计手段获得节税收益。 2.请简述企业利息费用的筹划思路和具体筹划方法 筹划思路:考虑将高息部分分散至其他名目开支 具体方法:企业向非金融机构借款的利息费用,超标部分可转为借款手续费; 在企业内部由工会组织集资,部分利息可分散至工会经费中开支; 业务往来企业互相拆借的利息支出,可以转化为企业之间的业务往来开支,在产品销售费用、营业费用等列支。 3.请简述企业业务招待费的筹划思路和具体筹划方法 筹划思路:将账面列支的业务招待费控制在合理范围,将超标的招待费转移至其他科目税前扣除。 具体方法:赠送客户礼金、礼券等费用,可考虑以佣金费用、业务宣传费用列支; 超标的业务招待费可作为会议经费,通过“管理费用”科目在所得税前列支。 注意:在依据、程序等方面要事前考虑周全,以满足佣金或会议经费方面的基本要求。 4.分公司与子公司在税收筹划的区别 子公司与分公司由于他们的法律地位不同,他们税收待遇是不同的。充分利用税收的这种“差别待遇”,能为企业获得最大的利润,在公司经营组织形式的筹划中。主要应考虑分支机构的盈亏情况,首先母公司应先预计公司在异地的营业活动处于什么阶段,如果处于亏损阶段,母公司就可在该地设立一个分公司,使该地的亏损能在奎总纳税时减少母公司应纳的税收;如果处于盈利阶段,为了充分享受异地税收优惠政策——缴纳低于母公司所在地的税款,就有必要建立一个子公司,使子公司的累积利润可以得到递延纳税的好处。

1.请简述税收筹划各技术的筹划运用点有哪些? (1)减免税技术:使纳税人成为免税人、从事减免税活动、征税对象成为减免税对象;(2)分割技术:一个纳税人所得分成多个纳税人所得或者分成多个纳税事项(应、减、免、非);(3)扣除技术:利用税收优惠增加扣除项目、扩大扣除限额、调整扣除额的各个时期分布(4)税率差异技术:充分利用地区差异、行业差异、产品差异、不同类型企业等税率差异;(5)抵免技术:充分利用国外所得已纳税款、固定资产购置等鼓励性质抵免政策使应纳税款最低化;(6)退税技术:利用国家对某些投资和已纳税款的退税规定,尽量争取退税待遇和使退税额最大化或提早让税务局退多交、多征税款获得时间价值;(7)延期纳税技术:在许可范围内,尽量推迟申报和纳税期限,利用无息缴税资金,打时间差;(8)会计政策选择技术:利用存货计价选择、折旧计提方法、充分列支费用、推迟确认收入等会计手段获得节税收益。 2.请简述企业利息费用的筹划思路和具体筹划方法? 筹划思路:考虑将高息部分分散至其他名目开支 具体方法:企业向非金融机构借款的利息费用,超标部分可转为借款手续费; 在企业内部由工会组织集资,部分利息可分散至工会经费中开支; 业务往来企业互相拆借的利息支出,可以转化为企业之间的业务往来开支,在产品销售费用、营业费用等列支。 3.请简述企业业务招待费的筹划思路和具体筹划方法? 筹划思路:将账面列支的业务招待费控制在合理范围,将超标的招待费转移至其他科目税前扣除。 具体方法:赠送客户礼金、礼券等费用,可考虑以佣金费用、业务宣传费用列支; 超标的业务招待费可作为会议经费,通过“管理费用”科目在所得税前列支。 注意:在依据、程序等方面要事前考虑周全,以满足佣金或会议经费方面的基本要求。 4.分公司与子公司在税收筹划的区别? 子公司与分公司由于他们的法律地位不同,他们税收待遇是不同的。充分利用税收的这种“差别待遇”,能为企业获得最大的利润,在公司经营组织形式的筹划中。主要应考虑分支机构的盈亏情况,首先母公司应先预计公司在异地的营业活动处于什么阶段,如果处于亏损阶段,母公司就可在该地设立一个分公司,使该地的亏损能在奎总纳税时减少母公司应纳的税收;如果处于盈利阶段,为了充分享受异地税收优惠政策——缴纳低于母公司所在地的税款,就有必要建立一个子公司,使子公司的累积利润可以得到递延纳税的好处。

东财《企业税收筹划》在线作业二答案(随机)一,单选题 1. 下列税收属于间接税的有() A. 个人所得税 B. 企业所得税 C. 房产税 D. 营业税 ? 正确答案:D 1. 财政补贴属于下列那类支出() A. 购买性支出 B. 转移性支出 C. 市场性支出 D. 等价性支出 ? 正确答案:B 10. 同时具有非排他性和非竞争性的是() A. 准公共产品 B. 纯公共产品 C. 纯私人产品 D. 准公共产品 ? 正确答案:B 10. 下列属于增值税价外收入的有() A. 增值税纳税人收取的会员费收入 B. 建材厂销售建材送货上门,向客户收取的装卸搬运费 C. 燃油电厂从政府财政专户取得的发电补贴 D. 高校师生食堂向师生提供餐饮服务的同时向社会提供餐饮服务 ? 正确答案:B 2. 单位自己新建建筑物后用于对外出租,适用的营业税税收政策是() A. 暂免征营业税 B. 按建筑业征收营业税 C. 按租金收入征收营业税 D. 自建行为按建筑业征收营业税,租赁行为按服务业征收营业税 ? 正确答案:C

2. 下列说法正确的是() A. 当新设置的分支机构可能出现亏损时,选择总分公司模式比较有利 B. 当新设置的分支机构可能出现亏损时,选择母子公司模式比较有利 C. 当新设置的分支机构可能出现亏损时,选择总分公司模式还是母子公司模式没有区别 D. 在选择新设分支机构的模式时,可以不考虑风险责任及居民间权益性投资收益免税问题? 正确答案:A 3. 某生产企业将自产的适用不同税率的应税消费品组成成套消费品出售。下列说法,符合消费税法规规定的是() A. 一律从低适用税率 B. 一律从高适用税率 C. 分别核算的,分别计税 D. 未分别核算的,从高适用税率 ? 正确答案:B 3. 下列项目属于准公共产品的是() A. 公共卫生 B. 国防 C. 教育 D. 食品 ? 正确答案:C 4. 国内某作家的一篇小说在一家报纸上连载两个月,第一个月月末报社支付稿酬3000元,第二个月月末支付15000元,该作家两个月所获稿酬应缴纳个人所得税为()元。 A. 1988 B. 2016 C. 2296 D. 2408 ? 正确答案:B 4. 政府无偿的单方面资金支付,没有得到相应的商品和服务是() A. 挖潜改造支出 B. 国防支出 C. 购买性支出 D. 转移性支出 ? 正确答案:D 5. 下列企业适用15%企业所得税税率的是() A. 小型微利企业

二年级数学下册第二周周末作业 班级姓名 一、算一算。 5×7=24÷3=6×5=42÷6=64÷8÷4=8×9=36÷4=2×8=14+7=16÷2×7=48÷8=16-7=3×7=9×3=8×5-1=35÷5=56÷7=26+9=6×8=4×4÷2=二、用竖式计算 40÷7=21÷3=54÷8=26÷8=28÷7=31÷4=45÷9=15÷6=50÷6=38÷4=47÷8=25÷4= 三、填空 1、35里面最多有()个8,14里面最多有()个6。 2、在□÷○=□……6中,○可能是()。 3、在□÷6=□……○中,○可能是()。 4、在□÷4=3……△中,△最大是(),这时□等于()。 5、在○÷△=3……4中,△最小是(),这时○等于()。 6、△○○□□△○○□□……,照这样下去26个是(),48个是()。 7、分针走一小格是(),走一圈是();分针从12走到4,经过了();时针走一大格是(),时针从3走到7,经过了( )。 8、时针超过6,分针指着9,是()时()分;时针超过9,分针指着11,是()时()分。

9、时针走1大格,是( )时,分针走()小格,是()分,所以1时=()分。 10.小红每天晚上从7点开始,先看15分钟的课外书,然后听20分钟的音乐,再拉()分钟的小提琴就正好是1时,这时候是()。 11、在()里填上合适的时间单位 妈妈每天工作8();看一场电影用1()30(); 一天有24();明明每天保证9()睡眠时间。 四、写出钟面上的时刻。 时分时分时分时分时分 ::::: 五、解决问题 1、每盒装5个乒乓球,21个乒乓球,最少需要几个盒子。 2、每枝铅笔3角钱,2元钱最多可以买几枝铅笔? 3、每个瓶子可以装4斤油,妈妈买了10斤油,需要几个瓶子? 4、每盒装8块蛋糕,装50块蛋糕至少需要几个盒子? 5、要运40吨货物,卡车每次能运6吨,几次才能运完?

纳税筹划案例分析题 第一次作业: 一,纳税人A购买了100000元的公司,债券利率为10%,纳税人B购买100000政府债券,利率为8%,这两种债券的到期日和风险日相同。AB纳税人的所得税税率为25% 要求:(1)计算两个纳税人获得税后收益率是多少?(2)如何选择。 解析:纳税人A:税后收益=100000【1-25】*100%=7.5% 纳税人B:按税法规定,企业购买政府债券免所得税,故投资收益与利率相等为8%。筹划结论:两种债券到期日和风险日相同的情况下,纳税人B的投资收益高于纳税人A。 二,一家大公司聘请你作为纳税顾问,这家公司有累积税收亏损,并预计以后几年会维持这种状况,该公司打算在外地建立一家新配送工厂,估计该工厂的投资成本1000万元,公司考虑3种方案: A方案:借入1000万元建厂; B方案:发行普通股筹款1000万元; C方案:向当地所有者租用厂房; 要求:准备一份简要报告,描述出每种方案的税收结果,在报告中,清你推荐从税收角度分析最有效方案。 关于**企业税收筹划方案的分析报告 **企业: 现将该企业成立配送公司的三个投资方案的从税收角度分析情况报告如下: A方案的分析,企业借入资金1000万元所产生的利息税前列支可以节所得税,减少了企业税负;但是高负债给企业带来了高风险的同时使企业投资收益大。 B方案的分析,发行普通股筹款1000万元,其股利分配属于税后分配,会使所得税税负增加,但投资风险小,与方案一相比投资收益低。 C方案的分析,厂房租金税前列支可节所得税,同时会减少现金流出量,减低了风险性。 综上所述,从税收角度看选择方案C对降低低税负及风险比较有效。 三、避免成为法定纳税人案例: 甲公司是一家餐饮店,主要为乙公司提供商业招待服务,甲企业每月营业税为500000元,发生总费用200000元。 甲公司缴纳的营业税=500000+5%=25000(元) 要求:双方企业如何筹划。 解析:如果甲、乙双方进行税收筹划,由乙公司对甲公司进行兼并,兼并之后原本存在的服务行为就变成了企业内部行为,而这种内部行为是不需要缴纳营业税的。因此,甲公司不再是营业税纳税人,从而节税25000元。 第二次作业 一,直接投资,间接投资的税收筹划(教材第80页) A公司为中国居民企业适用25%所得税税率,用闲置资金1500万元对外投资,方案有:方案一,与其他公司联营共同创建高新企业A公司占30%预计高新企业每年可盈利300万元税后利润全部分配。(高新企业所得税税率15%) 方案二,A公司用1500万元购买国债年利率6%每年可获利息收入90万(税法规定:购买国债免交企业所得税) 要求(1)计算A公司两个方案的投资收益

[南开大学]20秋学期《税收制度与税务筹划》在线作业 提示:请认真学习本资料,并完成课程复习!!100 一、单选题 (共 50 道试题,共 100 分) 1.目前采用超率累进税率的税种是() A.个人所得税 B.土地增值税 C.契税 D.城市维护建设税 [本题参考选择是]:B 2.生产型增值税的特点是() A.将当期购入的固定资产价款一次全部扣除 B.不允许扣除任何外购固定资产的价款 C.只允许扣除当期应计入产品价值的折旧费部分 D.只允许扣除当期应计入产品价值的流动资产和折旧费 [本题参考选择是]:B 3..纳税人提供应税劳务、转让无形资产或销售不动产价格明显偏低而无正当理由的,主管税务机关核定组成计税价格=() A.营业成本或工程成本×(1+成本利润率)÷(1-营业税税率) B.营业成本或工程成本×(1+成本利润率)÷(1+营业税税率) C.营业成本或工程成本÷(1-营业税税率) D.营业成本或工程成本÷(1+营业税税率) [本题参考选择是]:A 4.对于下述陈述,符合营业税法规的是 () A.兼营不同税目的应税行为,未分别核算的,一律从高适用增值税税率 B.混合销售行为的确定由国家税务总局所属的征收机关来执行 C.营业税的纳税人,兼营应税劳务与货物销售的行为,未分别核算的,一律征收营业税 D.营业税纳税人兼营免税减税项目的,未单独核算的,可以按销售额比例来计算减免税[本题参考选择是]:B 5.海豹服装厂将自产的羽绒服装作为福利发给本厂的职工,该批产品成本共计15万元,按当月同类产品的平均售价计算为20万元,计征增值税的销售额为() A.20万元 B.19万元 C.15万元 D.17万元 [本题参考选择是]:A 6.实行复合计税的委托加工的应纳消费税所使用的组成计税价格的计算公式为() A.(材料成本+加工费)/(1+消费税税率)

企业税收筹划案例 —— 分析框架 一、案例介绍 二、法律依据 三、筹划思路与方案 四、方案评价 1、案例背景 深圳市一家建材销售企业(增值税一般纳税人),2007年7月份销售建材,合同上列明的含税销售收入为1170万元,企业依合同开具了增值税专用发票。当月实际取得含税销售收入585万元,购买方承诺余额将在年底付讫。月初欲外购A货物234万元(含税),B 货物117万元(含税),但因企业资金周转困难,本月只能支付117万元购进部分A货物,并取得相应的增值税发票。请计算该企业本月应缴的增值税。 本月应缴增值税计算如下: 销项税额=1170/(1+17%)*17%=170 进项税额=117/(1+17%)*17%=17 应缴增值税=170-17=153 增值税筹划分析 (1)法律依据:依据增值税义务发生时间的相关法规 根据《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)和《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局第50号令)的规定,增值税纳税义务发生时间: 第三十八条:销售货物或者应税劳务,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。按销售结算方式的不同,具体为: ◆采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销 售款凭据的当天; ◆采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合 同的或者书面合同没有约定收款日期的,为货物发出的当天; (2)筹划思路: 通过重新签订合同,依法推迟销项税的纳税义务的时间,同时增加可抵扣的进项税。 (3)筹划方案: ?一方面:依法推迟增值税的纳税义务时间。 签订两份购销合同,其中一份合同约定销售金额为585万元,采用直接收款方式销售货物;另一份合同约定销售金额为585万元,采用赊销方式销售货物,同时在合同中约定具体收款日期为2007年年底(12月31日)。 基于以上两项合同,该公司在2007年7月销售这批货物时,依据直接收款销售合同开具增值税专用发票585(价税合计);而根据增值税暂行条例规定,赊销合同中那部分货物可于合同约定的2007年12月31日再开具增值税专用发票,7月销货时不必开票,因此7月企业只需开具585万元增值税发票。 ?另一方面:增加可抵扣的进项税。 企业资金周转困难,可以与A货物和B货物的销售方协商,当月购进A货234万