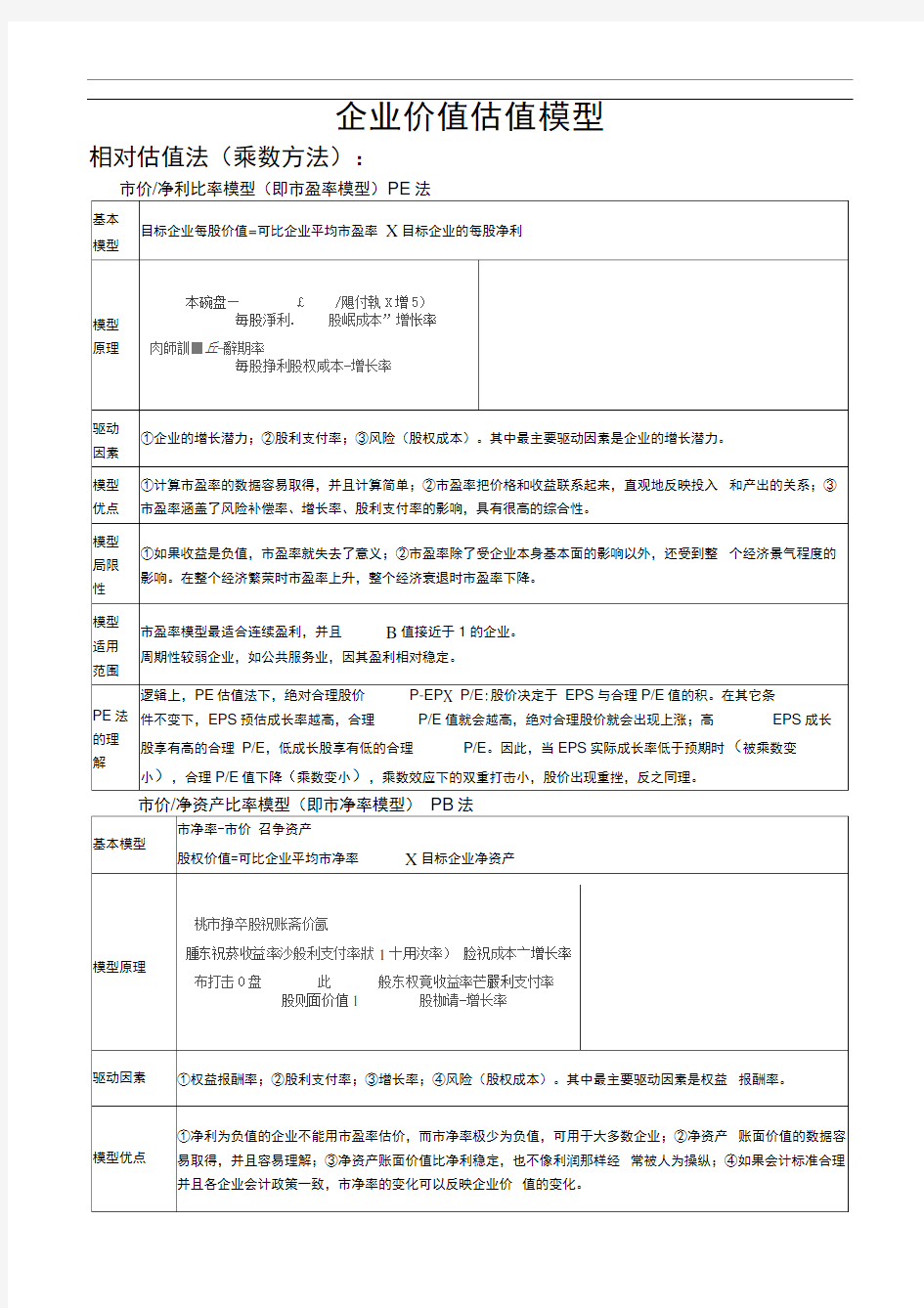

企业价值估值模型相对估值法(乘数方法):

净利比率模型(即市盈率模型)法

市价

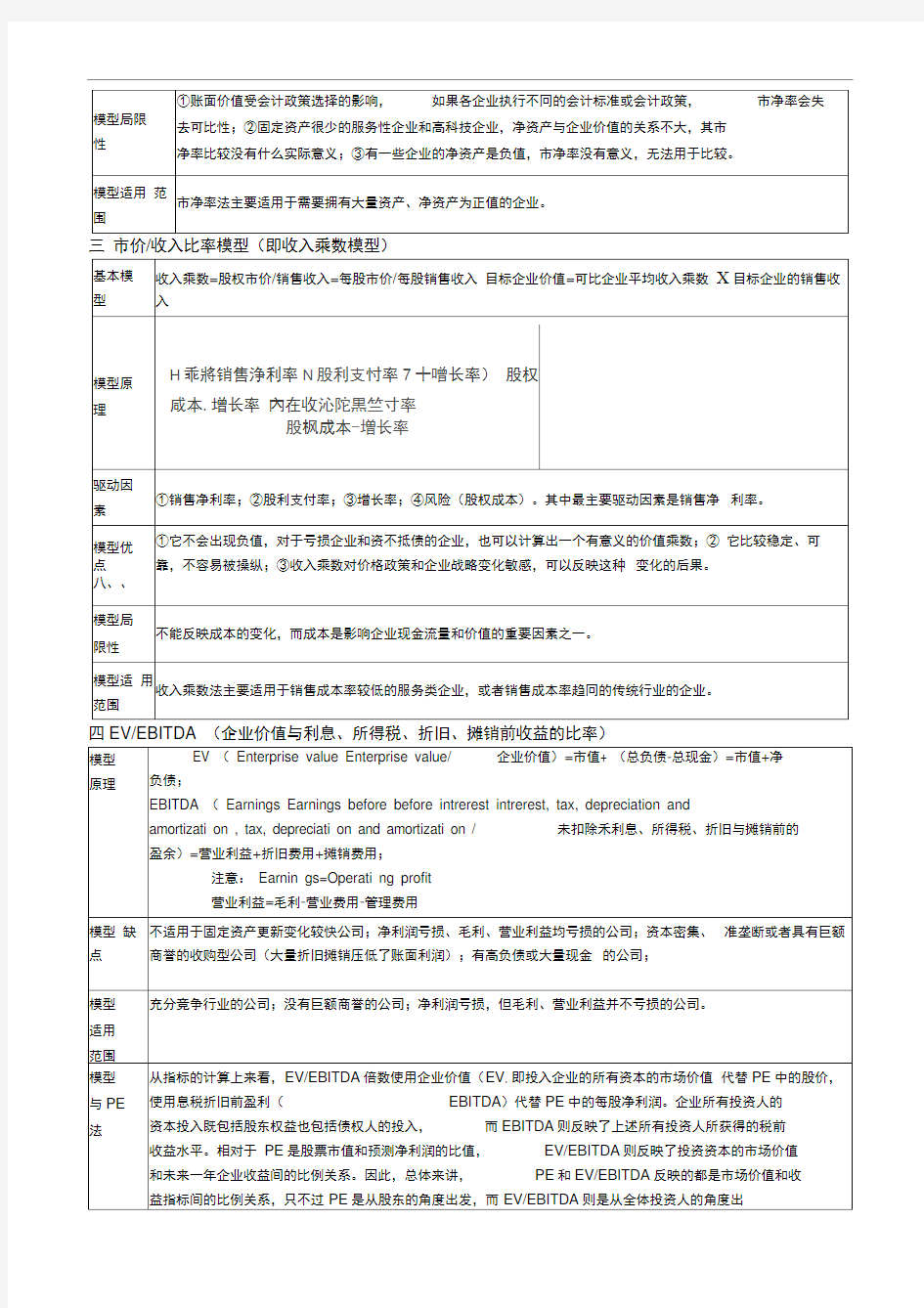

三市价/收入比率模型(即收入乘数模型)

四EV/EBITDA (企业价值与利息、所得税、折旧、摊销前收益的比率)

五重置成本法

绝对估值法(折现方法):

、现金流量折现法

任何资产都可以使用现金流量折现模型来估价。企业价值 价值;

(一)该模型有三个参数:现金流量、资本成本和时间序列(

n )。

在数据假设相同的情况下,三种模型的评估结果是相同的。

2、资本成本

资本成本”是计算现值使用的折现率。股权现金流量只能用股权资本成本来折现,实体现金流量只能 用企业实体的加权

平均资本成本来折现。

3、现金流量的持续年数

现金流量的持续年数一一无限期,划分为两阶段

(1) 预测期:对每年的现金流量进行详细预测,计算预测期价值

(2) 后续期(永续期):企业进入稳定状态(稳定增长率),采用简便方法(固定增长模型,只估 计后续期第1年的

现金流量)直接估计后续期价值(永续价值或残值)

这样,企业价值被分为两部分: 企业价值=预测期价值+后续期价值 =刀未来现金流量的现值

实体现金流量模型的应用

实体现金流量模型,如同股权现金流量模型一样,也可以分为两种: 1?永续增长模型

2?两阶段增长模型

实体价值=预测期实体现金流量现值 +后续期价值的现值

实体现金流量 J 加权平均资本成本-永续增长率)

(三)我国运用自由现金流量估值模型难点及应当注意的问题

1?实务中运用自由现金流量评估企业价值存在的难点 (1)

企业未来各期的自由现金流量大小难以确定。 企业未来各期的

自由现金流量高低是决定企业价值大

小的关键因素,但合理预测企业未来各期的自由现金流量并不是一件容易的事情。

(2)

企业持续经营年限长短难以确定。 根据企业价值计量模型可以看出,

我们只可能对持续经营年限做

一个合理的估计。目前有学者提出将持续经营期间分为两个时期,即明确的经营年限预测和以后期间。对 于第一个时期,要分别预测企业每年的自由现金流量;对于第二个时期,不需再关心企业各年自由现金流

量而代之以估计的一个企业终值,对企业持续经营年限预测的随意性或刻意标准化常使得企业价值评估工 作流于形式,导致评估人员本身也常常对结论表现出质疑和无奈。

(3)

自由现金流量贴现率高低难以确定。 若假定企业未来各年自由现金

流量,

以及持续经营年限能够准

确预测,则企业价值大小主要取决于企业价值计量模型中贴现率的大小。正因为贴现率如此重要,也就产 生了对贴现率的取值如何确定的思考。

但由于贴现率取值的不同, 计算结果所代表的经济含义是不一样的。

二 内部收益率法(IRR )

内部收益率就是使企业投资净现值为零的那个贴现率。它具有 DCF 法的一部分特征,实务中最为经

常被用来代替 DCF 法。它的基本原理是试图找出一个数值概括出企业投资的特性。内部收益率本身不受 资本市场利息率的影

响,完全取决于企业的现金流量,反映了企业内部所固有的特性。

但是内部收益率法只能告诉投资者被评估企业值不值得投资,却并不知道值得多少钱投资。而且内部 收益率法在面对投

下期那现金流童

实如倚值 ___________________________________

丽釈平騷本哄展曙牌

D 实体价值

二》 1=1

实体现金流量t

(1 +加权平均资本成本):

设预测期为n ,则:

(丄+加权平均资本成本)

资型企业和融资型企业时其判定法则正好相反:对于投资型企业,当内部收益率大于贴 现率时,企业适合投资;当内部收益率小于贴现率时,企业不值得投资;融资型企业则不然。

一般而言,对于企业的投资或者并购,投资方不仅想知道目标企业值不值得投资,更希望了解目标企 业的整体价值。而内部收益率法对于后者却无法满足,因此,该方法更多的应用于单个项目投资。

三EVA 评估法

EVA (Economic Value Added )是近年来在国外比较流行的用于评价企业经营管理状况和管理绩效的 重要指标,将EVA 的核心思想引入价值评估领域,可以用于评估企业价值。

在基于EVA 的企业价值评估方法中,企业价值等于投资资本加上未来年份 EVA 的现值,即:企业价值 =

投资资本+预期EVA 的现值。

根据斯腾?斯特的解释,EVA 是指企业资本收益与资本机会成本之间的差额。即: EVA=税后营业净利润-资本总成本=投资资本X (投资资本回报率-加权平均资本成本率)。

EVA 评估法不仅考虑到企业的资本盈利能力,

同时深入洞察企业资本应用的机会成本。 通过将机会成本纳

入该体系而考察企业管理者从优选择项目的能力。 但是,对企业机会成本的把握成为该方法的重点和难点。

期权定价模型 二叉树期权定价模型

二叉树模型的思想,实际上是用大量离散的小幅度二值运动来模拟连续的资产价格运动。

原理:把期权的有效期分成很多很小的时间间隔△ t ,并假设在每一个时间间隔内, 证券价格都只有两种运 动的可能。1从开始的S 上升到原来的u 倍,为Su ; 2从开始下降到原来的 d 倍,为Sd 。相应的期权价格 表达为Fu 和Fd 。 *夢数p* M > d 须满足

r

Se rir = pSu + (1 —对站 S 2tr 2At = pS 2u 2 + (1-

+ (L -咖]1

1 tt =—

由以上条件可得:

冲一d

口 v'A/

期权价格为

[此+ (1-仍]

两个方法的比较与融合

相对估值法和绝对估值法为一个硬币的两面,不存在孰优孰劣的问题。不同的估值方法 适用于不同行业、不同财务状况的公司,对于不同公司要具体问题具体分析,谨慎择取不同 估值方法。多种相对法估值和至少一种绝对法估值模型估值 (以DCF 为主)结合使用可能会取 得比较好的效果。例如:高速公路上市公司,注重稳定性,首选 DCF 方法,次选EV/EBITDA 生物医药及网络软件开发上市公司,注重成长性,首选 PEG 方法,次选PB EV/EBITDA 房 地产及商业及酒店业上市公司,注重资产(地产等)帐面价值与实际价值的差异可能给公司带 来的或有收益,应采用RNA\法与PE 法相结合的方法;资源类上市公司,除关注产量外,还 应关注矿藏资源的拥有情况,应采用期权定价 (Black-Scholes)模型模型。

在目前周期性行业景气下降的背景下, 投资者应加强对绝对估值法的认识和理解, 通

过相对法和绝对法结合使用,在分析公司的基本面时,既考虑当前公司的财务状况、产品结 构、业务结构,又考虑未来行业的发展和公司的战略,了解公司未来的连续价值,从而对公

司形成全面的认识。

19、学而不思则惘,思而不学则殆。 一一孔子

1、行万里路,读万卷书。

2、书山有路勤为径,学海无涯苦作舟。

3、读书破万卷,下笔如有神。

4、我所学到的任何有价值的知识都是由自学中得来的。 一一达尔文

5、少壮不努力,老大徒悲伤。

6、黑发不知勤学早,白首方悔读书迟。 一一颜真卿

7、宝剑锋从磨砺出,梅花香自苦寒来。

8、读书要三到:心到、眼到、口到

9、玉不琢、不成器,人不学、不知义。

10、一日无书,百事荒废。 一一陈寿

11、书是人类进步的阶梯。

12、一日不读口生,一日不写手生

13、 我扑在书上,就像饥饿的人扑在面包上。 ------ 咼尔基

14、 书到用时方恨少、事非经过不知难。 一一陆游

15、 读一本好书,就如同和一个高尚的人在交谈 一一歌德

16、 读一切好书,就是和许多高尚的人谈话。 ------ 笛卡儿

17、学习永远不晚。一一高尔基

18、少而好学,如日出之阳;壮而好学,如日中之光;志而好学,如炳烛之光。

读书的好处

――刘向

20、读书给人以快乐、给人以光彩、给人以才干--- 培根