厦门钨业资产负债表垂直分析法财务报告

一、公司简介厦门钨业股份有限公司的前身为福建省厦门钨品厂,为福建省冶金工业总公司下属的全民所有制国家二级企业.1997年福建省厦门钨品厂进行整体改制,福建省冶金工业总公司作为主发起人以厦门钨品厂的整体经营性净资产作为出资,五矿发展股份有限公司、日本国东京钨株式会社、日本国三菱商事株式会社、韩国大韩重石株式会社、厦门市宝利铭贸易有限公司、福建省五金矿产业进出口公司等其他6家发起人以现金作为出资。

二、财务分析

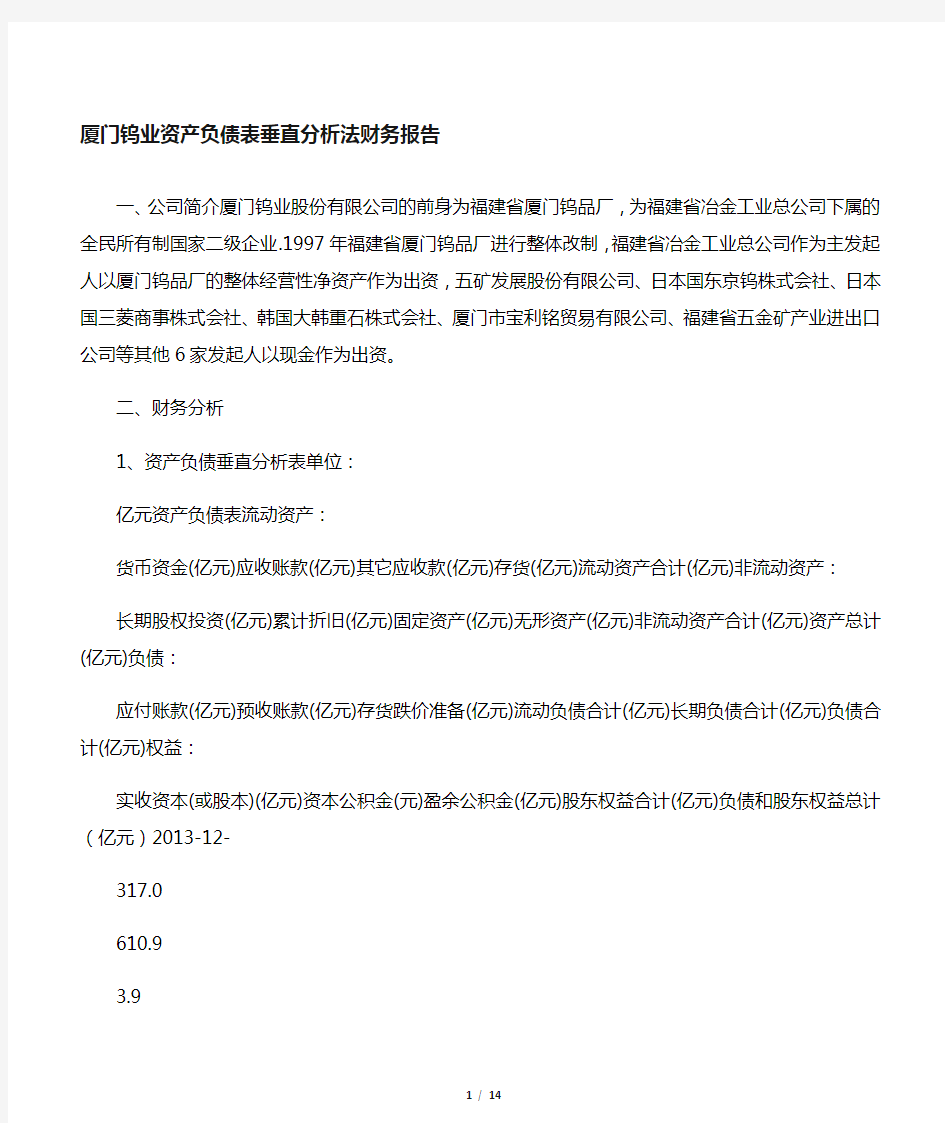

1、资产负债垂直分析表单位:

亿元资产负债表流动资产:

货币资金(亿元)应收账款(亿元)其它应收款(亿元)存货(亿元)流动资产合计(亿元)非流动资产:

长期股权投资(亿元)累计折旧(亿元)固定资产(亿元)无形资产(亿元)非流动资产合计(亿元)资产总计(亿元)负债:

应付账款(亿元)预收账款(亿元)存货跌价准备(亿元)流动负债合计(亿元)长期负债合计(亿元)负债合计(亿元)权益:

实收资本(或股本)(亿元)资本公积金(元)盈余公积金(亿元)股东权益合计(亿元)负债和股东权益总计(亿元)2013-12-

317.0

610.9

3.9

643.4

82.7

5.6

741.4 8.0 558.9 915410.3 23.4

0.7 14962.4 31.5 93.9

6.8 2

7.6 62.4 460.-12- 317.8 8

8.2

3.5 150.1 77.1

2.0 62.9

2.9

140.4

91289.0

612.7

0.7

14957.4

14.6

726.8

27.5

62.0

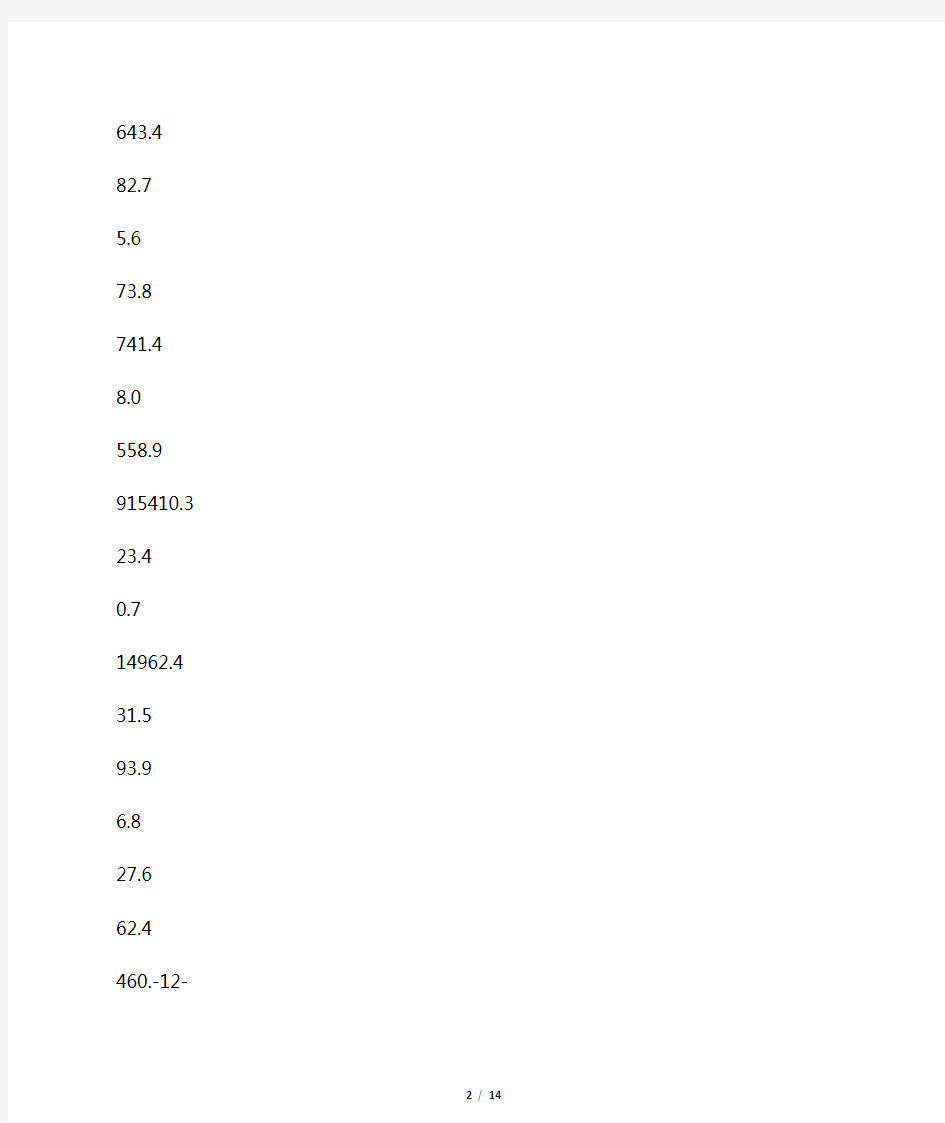

256.3128期末(%)4.58%

7.08%

2.57%

28.18%

53.70%

3.68%

2.51%

26.88%

5.23%

100.00%

6.69%

15.19%

0.46%

40.52%

20.45%

60.97%

4.43%

4.97%

1.58%

39.35%

100.00%期初(%)6.16%

6.41%

2.74%

39.14%

60.23%

1.61%

2.28%

25.47%

31.63%

100.00%

7.08%

9.92%

0.56%

44.84%

11.41%

56.25%

5.33%

5.91%

1.58%

43.98%

100.00%变动情况(%)- 1.57%

0.67%-

0.17%-

10.96%-

6.53%

2.07%

0.23%

1.41%

2.95%

6.67%

0.00%-

0.39%

5.27%-

0.09%-

4.32%

9.05%

4.72%-

0.90%-

0.93%

0.01%-

4.63%

0.00%

2、资产负债表的垂直分析(1)资产结构的分析评价第一,从静态方面分析。

就一般意义而言,流动资产变现能力强,其资产风险较小,而非流动资产变现能力较差,其资产风险较大。

所以,流动资产比重较大时,企业资产的流动性强而风险小;非流动资产比重较大时,企业资产弹性较差,不利于企业灵活调度资金。

风险较大。

该企业本年流动资产比重高达

53.70%,非流动资产比重有,这说明该企业资产的流动性较强,资产风险较小。

当然,一个企业的流动资产不宜保持过多,这将会降低企业的盈利能力。

第二,从动态方面分析。

该企业流动资产比重下降了

6.53%,非流动资产比重上升了,结合各资产项目的结构变动情况来看,变动幅度不是很大,说明该企业的资产结构相对比较稳定。

(2)资本结构的分析评价第一,从静态方面分析。

该企业本年股东权益比重为

39.35%,负债比重为

60.97%,资产负债率较高,财务风险相对较高。

但是,负债比重过高,将无法获得财务杠杆收益。

第二,从动态方面分析。

该企业股东权益比重下降了

4.63%,负债比重上升了

4.72%,表明资本结构比较稳定,但财务实力有所减弱。

三、利润表垂直分析

1、利润垂直分析表单位:

%利润表

一、营业收入(亿元)减:

营业成本(亿元)销售费用(亿元)财务费用(亿元)管理费用(亿元)资产减值损失(亿元)加:

投资收益(亿元)

二、营业利润(亿元)

三、利润总额(亿元)减:

所得税费用(亿元)

四、净利润(亿元)2013-12-

3198.8

68.6

1.9

12.2

57.0

10.4

7241.2

713.2

13.4

3.8

84.62012-12-

3188.4

65.6

1.4

82.3

20.6

3740.0 77510.1

10.5

1.6

45.262013年度100.00%

69.43%

1.93%

2.28%

7.10%

0.48%

1.29%

13.36%

13.56%

3.93%

4.66%2012年度100.00%

74.21%

1.67%

6.24%

0.72%

0.09%

11.43%

11.88%

1.86%

5.95%变动幅度--

4.77%

0.26%-

0.39%

0.85%-

0.24%

1.20%

1.93%

1.68%

2.07%-

1.29%

2、利润表分析从利润表可看出该企业2013年度各项财务成果的构成情况:

营业利润占营业收入的比重为

13.36%,与2012年的

11.43%相比上升了

1.93%;利润总额占营业收入的比重为

13.56%,比2012年的

11.88%增长了

1.68%;净利润占营业收入的比重为

4.66%,比2012年的

5.95%下降了

1.29%。

由此可见,从企业利润的构成上看,营业利润和利润总额占营业收入的结构比重都有所增长,说明2013年的盈利能力比2012年有所增强。

但净利润结构下降,说明企业利润的质量不容乐观。

各项财务成果结构增减的原因,从营业利润结构的上升来看,主要是由财务费用和资产减值损失的比重下降以及投资收益比重上升所致。

利润总额结构增长的主要原因就是营业利润比重增长所致。

营业成本的下降,销售费用和管理费用的增加,对营业利润、利润总额和净利润结构都产生了一定的有利影响。