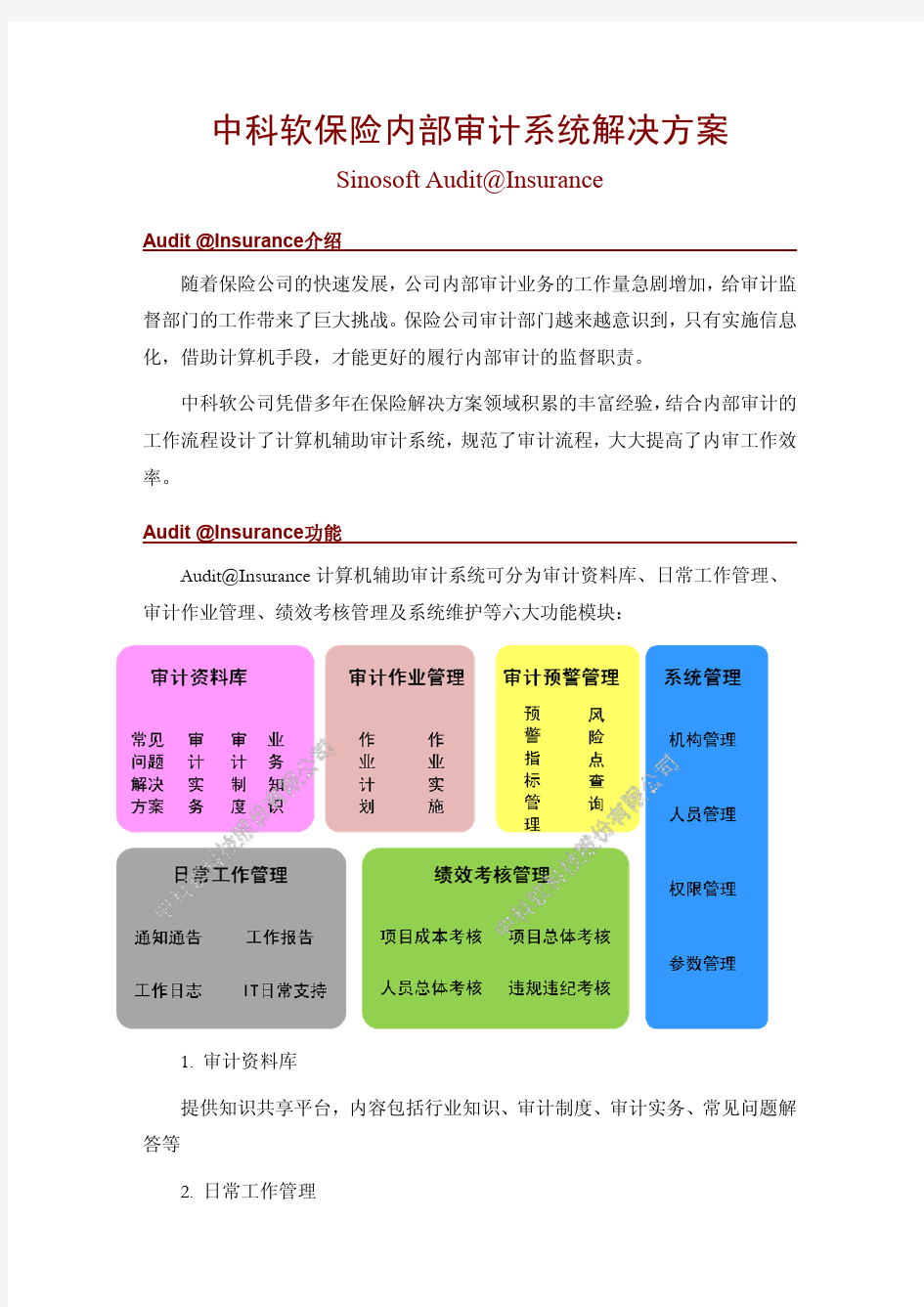

中国人寿保险公司内部审计的实证分析(doc 9页)

引言 随着我国经济社会的不断发展,越来越多的企业集团进入资本市场。对于这样的企业来说,内部审计的完善越来越重要,加强上市公司的内部管理和审计监督,使其准确发挥国民经济晴雨表的作用已成为当务之急。但是,近年来,上市公司内部审计存在着一些问题,使内部审计监督职能的有效发挥受到了一定的限制。从一些有经济实力的大型现代企业的兴衰成败可以看出,那些稳定、健康、有持续发展力、有活力和竞争力的企业,都有一套健全、完善、有效的内控机制和风险防范的措施。而那些衰败的企业,都是因为内部疏于管理,缺乏有效的内控机制和风险管控措施,从早期的红塔集团高官腐败,到近年四川长虹国有资产的转移,到三力集团的濒临崩溃,这一系列骇人听闻的经济大案背后无不隐射出一个共同的问题,那就是企业内部审计存在着严重缺陷。这些都说明内部管控机制和风险管控措施的落实对于公司健康、稳定、持续地发展是至关重要的。只有建立一套完整的内部审计监督机制,才能彻底解决舞弊,腐败和管理不当的问题。 1 内部审计的概念及重要性 1.1内部审计的概念 内部审计是一项独立、客观的确认工作和咨询活动,它的目的是为组织增加价值,并提高组织的运作效率。它采取系统化,规范化的方法对风险管理,控制及治理程序进行评价,帮助组织实现其目标。 1.2内部审计的重要性 1.2.1内部审计工作维护企业利益,提高企业经济效益 企业内部审计工作的实施,对于维护企业利益有着重要的影响。通过对企业会计资料,财务管理资料真实性,完整性,准确性的检查,以及对企业的经济活动的审查,保障企业经济活动符合国家政策法令,符合财务管理制度。同时,通过对财务信息的分析还可以及时发现企业内部营私舞弊,贪污盗窃,职务侵占等情况,充分的保障了企业的利益。内部审计工作的实施,通过财务监督,财务信息分析,财务管理审查等方式,资金使用合理性等进行审核检查。内部审计通过严格控制成本费用开支,堵塞

引言 随着我国经济社会的不断发展,越来越多的企业集团进入资本市场。对于这样的企业来说,内部审计的完善越来越重要,加强上市公司的内部管理和审计监督,使其准确发挥国民经济晴雨表的作用已成为当务之急。但是,近年来,上市公司内部审计存在着一些问题,使内部审计监督职能的有效发挥受到了一定的限制。从一些有经济实力的大型现代企业的兴衰成败可以看出,那些稳定、健康、有持续发展力、有活力和竞争力的企业,都有一套健全、完善、有效的内控机制和风险防范的措施。而那些衰败的企业,都是因为内部疏于管理,缺乏有效的内控机制和风险管控措施,从早期的红塔集团高官腐败,到近年四川长虹国有资产的转移,到三力集团的濒临崩溃,这一系列骇人听闻的经济大案背后无不隐射出一个共同的问题,那就是企业内部审计存在着严重缺陷。这些都说明内部管控机制和风险管控措施的落实对于公司健康、稳定、持续地发展是至关重要的。只有建立一套完整的内部审计监督机制,才能彻底解决舞弊,腐败和管理不当的问题。 1 内部审计的概念及重要性 1.1内部审计的概念 内部审计是一项独立、客观的确认工作和咨询活动,它的目的是为组织增加价值,并提高组织的运作效率。它采取系统化,规范化的方法对风险管理,控制及治理程序进行评价,帮助组织实现其目标。 1.2内部审计的重要性 1.2.1内部审计工作维护企业利益,提高企业经济效益 企业内部审计工作的实施,对于维护企业利益有着重要的影响。通过对企业会计资料,财务管理资料真实性,完整性,准确性的检查,以及对企业的经济活动的审查,保障企业经济活动符合国家政策法令,符合财务管理制度。同时,通过对财务信息的分析还可以及时发现企业内部营私舞弊,贪污盗窃,职务侵占等情况,充分的保障了企业的利益。内部审计工作的实施,通过财务监督,财务信息分析,财务管理审查等方式,资金使用合理性等进行审核检查。内部审计通过严格控制成本费用开支,堵塞漏洞,查处违纪违规行为,严把资金出口,严肃财经纪律,维护正常的经营秩序,促进企业加强管理,从而达到为企业提高经济效益服务的目的。

中国保险监督管理委员会关于印发《保险公司内部审计指引(试行)》的通知 保监发〔2007〕26号 各保险公司、保险资产管理公司,各保监局: 为加强保险监管,建立保险公司内部审计制度,提高风险防范能力,保监会制定了《保险公司内部审计指引(试行)》。现印发给你们,请各公司结合自身实际,认真贯彻落实。 特此通知 二○○七年四月九日 保险公司内部审计指引(试行) 第一章总则 第一条为加强内控管理,完善公司治理结构,提高保险公司风险防范能力,依据《保险法》、《审计法》等相关法律法规制定本指引。 第二条本指引适用于在中华人民共和国境内依法设立的保险公司和保险资产管理公司。 第三条本指引所称的保险公司内部审计是指保险公司内部机构或者人员,通过系统化、规范化的方法,对其内部控制的健全性和有效性、业务财务信息的真实性和完整性、经营活动的效率和效果以及经营管理人员任期内的经济责任等开展的检查、评价和咨询等活动,以促进保险公司实现经营目标。 第四条保险公司应当健全内部审计体系,认真开展内部审计工作,及时发现问题,有效防范经营风险,促进公司的稳健发展。 第五条中国保监会依法对保险公司内部审计工作进行指导、评价和监督。

第二章机构与人员 第六条保险公司应当建立与其治理结构、管控模式、业务性质和规模相适应,费用预算、业务管理和工作考核等相对独立的内部审计体系。 第七条保险公司应当在董事会下设立审计委员会。 审计委员会成员由三名以上不在管理层任职的董事组成。已建立独立董事制度的,应当由独立董事担任主任委员。 审计委员会成员应当具备与其职责相适应的财务或者法律等方面的专业知识。 第八条保险公司应当设立审计责任人职位。审计责任人既向管理层负责,也向董事会负责。 审计责任人由总经理提名,报董事会聘任。没有设立董事会的保险公司,审计责任人由管理层聘任。 审计责任人的聘任和解聘应当向中国保监会报告。 第九条保险公司审计责任人应当具备以下条件: (一)大学本科以上学历; (二)从事审计、会计或者财务工作五年以上,熟悉金融保险业务; (三)具有在企事业单位或者国家机关担任领导或者管理职务的任职经历。 第十条审计责任人不得同时兼任公司财务或者业务工作的领导职务。 第十一条保险公司应当建立独立的内部审计部门。内部审计部门的工作不受其他部门的干预或者影响。 鼓励保险公司实行内部审计部门的集中化或者垂直化管理。 第十二条保险公司应当配备足够数量的内部审计人员。专职内部审计人员原则上应当不低于公司员工人数的千分之五。保险公司员工人数不足一百人的,至少应当有一名专职内部审计人员。 专职内部审计人员应当具有大专以上学历,具备相应的专业知识和工作能力。

保险公司内部审计理论(doc 168页)

中国保险监督管理委员会文件 保监发〔2012〕17号 关于印发《保险稽查审计指引第1号:基本手册》的通知 各保监局,各保险公司、保险资产管理公司: 《保险稽查审计指引第1号:基本手册》已经保监会稽查工作委员会、保险稽查审计联席会审议通过 1现予印发。 第一部分保险公司内部审计理论 第一章保险公司内部审计基础 第一节保险公司内部审计概述 随着企业生产规模扩大、经营层次增多,经济活动日趋复杂,管理层希望对内部所属各级组织的经营活动实行有效的监督,保障企业控制系统有效运作,由于管理的需要促成了内部审计部门在组织内得以诞生。初期,内部审计作为内部经营职能主要集中在防止工资欺诈、现金和其他资产的损失,随后内部审计的范围扩展到对几乎所有财务

事项的验证,其重点逐步从“为管理而审计”发展到“对管理进行审计”。现代内部审计的发展经历了从传统的财务基础内部审计、控制基础内部审计到风险基础内部审计的演变。近年来,内部审计在公司治理中的地位和作用日益重要。内部审计部门被视为与董事会、高级管理层、外部审计师构成有效公司治理的四大基石之一。内部审计作为实现内部控制的关键因素,在减少信息不对称、促使股东与经理人员利益最大化,健全受托经济责任关系过程中发挥着至关重要的作用。 一、定义 (一)内部审计的定义 内部审计之父索耶关于内部审计的定义是:对组织中各类业务和控制进行独立评价,以确定是否遵循公认的方针和程序,是否符合规定和标准,是否有效和经济的使用了资源,是否有利于实现组织目标。 根据国际内部审计师协会《内部审计实务标准》:内部审计是一种旨在增加组织价值和改善组织营运的独立、客观的确认和咨询活动,它通过系统化、规范化的方法来评价和改善风险管理、内部控制和治理程序的效果,以帮助实现组织目标。 根据中国内部审计协会《内部审计基本准则》:内部审计是指组织内部的一种独立客观的监督和评价活动,它通过审查和评价经营活动及内部控制的适当性、合法性和有效性来促进组织目标的实现。 (二)保险公司内部审计的定义 根据《保险公司内部审计指引(试行)》:保险公司内部审计是指

保险公司内部审计指引(试行)[1]

保险公司内部审计指引(试行) (2007年4月9日保监发〔2007〕26号) 第一章总则 第一条为加强内控管理,完善公司治理结构,提高保险公司风险防范能力,依据《保险法》、《审计法》等相关法律法规制定本指引。 第二条本指引适用于在中华人民共和国境内依法设立的保险公司和保险 资产管理公司。 第三条本指引所称的保险公司内部审计是指保险公司内部机构或者人员,通过系统化、规范化的方法,对其内部控制的健全性和有效性、业务财务信息的真实性和完整性、经营活动的效率和效果以及经营管理人员任期内的经济责任等开展的检查、评价和咨询等活动,以促进保险公司实现经营目标。 第四条保险公司应当健全内部审计体系,认真开展内部审计工作,及时发现问题,有效防范经营风险,促进公司的稳健发展。 第五条中国保监会依法对保险公司内部审计工作进行指导、评价和监督。 第二章机构与人员 第六条保险公司应当建立与其治理结构、管控模式、业务性质和规模相适应,费用预算、业务管理和工作考核等相对独立的内部审计体系。 第七条保险公司应当在董事会下设立审计委员会。 审计委员会成员由三名以上不在管理层任职的董事组成。已建立独立董事制度的,应当由独立董事担任主任委员。 审计委员会成员应当具备与其职责相适应的财务或者法律等方面的专业知识。

第八条保险公司应当设立审计责任人职位。审计责任人既向管理层负责,也向董事会负责。 审计责任人由总经理提名,报董事会聘任。没有设立董事会的保险公司,审计责任人由管理层聘任。 审计责任人的聘任和解聘应当向中国保监会报告。 第九条保险公司审计责任人应当具备以下条件: (一)大学本科以上学历; (二)从事审计、会计或者财务工作五年以上,熟悉金融保险业务; (三)具有在企事业单位或者国家机关担任领导或者管理职务的任职经历。 第十条审计责任人不得同时兼任公司财务或者业务工作的领导职务。 第十一条保险公司应当建立独立的内部审计部门。内部审计部门的工作不受其他部门的干预或者影响。 鼓励保险公司实行内部审计部门的集中化或者垂直化管理。 第十二条保险公司应当配备足够数量的内部审计人员。专职内部审计人员原则上应当不低于公司员工人数的千分之五。保险公司员工人数不足一百人的,至少应当有一名专职内部审计人员。 专职内部审计人员应当具有大专以上学历,具备相应的专业知识和工作能力。 第三章职责与权限 第十三条保险公司董事会对内部审计体系的建立、运行与维护负有最终责任。没有设立董事会的,公司总经理承担最终责任。

淺談保險公司內部審計及其風險防范——以中國人壽股份有限公司為例 學生姓名: 學院: 專業: 班級: 學號: 指導老師: GAGGAGAGGAFFFFAFAF

淺談保險公司內部審計及其風險防范 ——以中國人壽股份有限公司為例 摘要 從改革開放以來,經過三十多年的持續快速發展,保險業取得了舉世矚目的成就,機構種類越來越多,業務結構越來越復雜,覆蓋面越來越廣,社會影響越來越大,已逐步成為經濟的助推器和社會的穩定器。但是伴隨著保險業的發展壯大,操作風險、市場風險、管理風險等各類風險也在滋生和積聚。自我國加入WTO以來,一些資金力量雄厚、經驗豐富的國外保險公司也紛紛涌入中國,使國內保險市場競爭日趨激烈。因此,面對存在的各類風險以及激烈的競爭環境,研究保險公司內部審計及其風險防范已成為一個十分重要的課題。 本文緒論部分主要介紹了保險公司內部審計的研究背景、意義以及國內外研究成果,隨后介紹了內部審計的定義,特征以及保險公司內部審計的重要性,從而探討了保險公司內部審計存在的問題以及相關建議性措施;最后,以中國人壽股份有限公司為例,分析中國人壽在內部審計上存在的問題并提出風 GAGGAGAGGAFFFFAFAF

險防范措施,得出結論,并對今后整個保險行業提出展望。 【關鍵字】:內部審計;審計風險;防范控制 On?the internal audit?and risk management of insurance company --the example of China Life Insurance Limited Abstract Since reform and opening up, after thirty years of sustained and rapid development, the insurance industry has made remarkable achievements, we have more kinds of organizations, business structure more and more complex, insurance coverage is more and more wide, social influence is more and more big, has gradually become the promoter GAGGAGAGGAFFFFAFAF

中国*股份有限公司 内部审计工作暂行规定 第一章总则 第一条为建立健全内部监督机制,完善内部控制制度,加强经营管理,提高经济效益,根据《审计署关于内部审计工作的规定》、《内部审计基本准则》等有关规定,结合中国*股份有限公司(以下简称公司)的特点,制定本规定。 第二条内部审计是指公司内部的一种独立、客观的监督和评价活动,它通过系统化、规范化的方法,审查和评价经营管理活动及内部控制的适当性、合法性和有效性,改进公司的风险管理、控制和治理效果,以促进公司目标的实现。 第三条公司总部各部门、所有分支机构都要依照本规定接受公司内部审计的监督和评价。 第二章机构设置和人员 第四条公司参照相关法律法规的规定及公司内部治理结构的要求,设置独立的内部审计机构并配备相应的内部审计人员。 第五条总公司审计监察部是公司行使内部审计职责的职

能部门。公司发展初期,由审计监察部负责组织实施全系统的内部审计工作。随着分支机构及业务规模的发展,将适时在有关分公司设立内部审计机构,并派驻人员。机构和人员由总公司审计监察部实行垂直管理。 第六条内部审计机构在公司总裁领导下开展工作,独立行使审计职权,不受公司其他部门、单位和任何个人的干涉。 第七条内部审计机构应当配备具有良好职业道德素养、具备与从事审计工作相适应的审计人员。其人员数量按照总公司规定的编制进行配备,并保持审计队伍的相对稳定。 内部审计人员应具备的任职条件参照公司岗位说明书的要求。 第八条内部审计人员实行岗位资格和后续教育制度,以不断保持和提高专业胜任能力,公司应予以一定支持和保障。 第九条内部审计人员办理审计事项,应当严格遵守内部审计职业规范,忠于职守,做到独立、客观、公正、保密。 第三章内部审计机构的主要职责 第十条根据有关规定,结合公司的管理要求,内部审计机构对公司经营活动的全过程进行事前、事中、事后的监督检查及评价,主要履行以下职责:

{财务管理内部审计}中国人寿保险公司内部审计的 实证分析

1.2.2内部审计是企业内部管理的需要,促进企业管理体系的完善 现代企业制度的特点之一是企业内部必须形成激励与约束相结合的经营机制。健全内部控制系统,完善决定和控制体系,是内部审计的职能之一,也是企业内部管理的需要,所以需要内部审计为企业提供这种特定的服务。企业内部审计工作的实施还能够促进企业管理体系的完善。在内部审计过程中,对于发现的问题及时反映到企业领导层。通过对管理体系的分析,找出企业管理体系存在的不足,完善企业管理体系,促进企业的健康发展。而且,在内部审计过程中,由于审计工作与奖惩制度挂钩,被审计部门在日常工作中会时刻检查部门工作以及完善本部门工作流程,并对企业管理提出合理化建议。这在很大程度上加快了审计部门及时发现企业经营管理中的问题,促进了企业管理体系的完善。 1.2.3企业内部审计降低企业各项经济损失 内部审计工作是对企业经济活动的合法性,合理性,效益性以及反映经济活动资产的真实性进行审核,监督和评价性活动。其有效实施是企业经济活动保障的基础,对于企业的生存与发展有着重要的影响。内部审计工作的有效开展对企业的经济活动具有一定的防范作用。通过事前决策审计,对企业资金的投放,投资效益,使用率,投资风险等进行审计,保障企业的经济利益。并且通过内部审计人员在企业经济合同审计过程中的工作,将合同履行过程中的纠纷因素排除,减少纠纷发生几率,降低企业不必要损失的出现。 1.2.4企业内部审计能够维护国家财经纪律 为了国家的财经法纪和整体利益,就需要进行审计监督。经济体制改革深入,越需要加强审计监督,对所发现的违纪行为随时进行查处纠正,为我国的改革开放保驾护航。 2中国人寿保险公司内部审计的实证分析 2.1中国人寿保险公司

《保险公司内部审计指引(试行)》 一、单项选择 1、保险公司应当在()下设立审计委员会。A A、总经理室B、董事会 2、审计委员会成员由()名以上不在管理层任职的董事组成。已建立独立董事制度的,应当由独立董事担任主任委员。C A、1 B、2 C、3 D、5 3、保险公司董事会对内部审计体系的建立、运行与维护负有最终责任。没有设立董事会的,公司()承担最终责任。C A、董事长 B、总经理室 C、总经理 D、独立董事 4、保险公司应当设立审计责任人职位。审计责任人向()负责。AD A、董事会 B、董事长 C、总裁室 D、管理层 5、按照《保险公司内部审计指引(试行)》要求,鼓励保险公司实行内部审计部门的()管理。BC A、独立化 B、集中化 C、垂直化 D、民主化 6、保险公司应当配备足够数量的内部审计人员。专职内部审计人员原则上应当不低于公司员工人数的(D)。保险公司员工人数不足一百人的,至少应当有一名专职内部审计人员。 A、1/500 B、1/1000 C、3/1000 D、5/1000 7、保险公司内部审计部门应当每年对公司内部控制的(ABC)进行全面评估,出具内部控制评估报告。 A、健全性 B、合理性 C、安全性 D、有效性 9.审计责任人不得同时兼任公司(B )的领导职务。 A、合规部门 B、业务工作 C、财务部门 D、稽核部门 10、保险公司董事会审计委员会应当至少(C)一次向董事会报告审计工作情况,并通报管理层和监事会。 A、每季度 B、每一年 C、每半年 D、每个月 11、中国保监会依法对保险公司内部审计工作进行(C)。 A、指导 B、评价C监督D、审计 12、保险公司应当设立审计责任人职位。审计责任人既向()负责,也向()负责。A A、管理层、董事会 B、总经理室、董事会 C、审计委员会、董事会 13、审计责任人的聘任和解聘应当向()报告。A A、中国保监会 B、董事会 14、保险公司董事会审计委员会和管理层应当至少(B)听取审计责任人关于审计工作进展情况的报告

XXX保险股份有限公司XX中心支公司 2011年度反洗钱工作内部审计报告 各部门、各营销服务部: 依据《中华人民共和国反洗钱法》、中国人民银行《金融机构反洗钱规定》、《XXX保险股份有限公司XX中心支公司反洗钱审计稽核管理办法》等有关法律法规、规章制度,现对我司2011年度反洗钱工作内部审计报告如下: 一、各级机构反洗钱内控制度建设情况。 中支本级严格按照人行及总公司相关要求制定了《反洗钱管理规定》、《客户身份识别和客户身份资料及交易记录保存管理办法》、《大额、可疑交易管理办法》等共计十三条内控制度。在检查中发现XX营销部尚未制定反洗钱工作考核、激励及约束机制、培训工作管理办法;XX营销部尚未制定客户风险等级划分标准及管理办法、保密工作管理办法、培训工作管理办法;XX营销部尚未制定客户风险等级划分标准及管理办法、保密工作管理办法。 二、各级机构反洗钱岗位职责和工作流程的制定、执行与完成情况。 各级机构均按照《XXX保险股份有限公司XX中心支公司反洗钱人员岗位职责》明确了各部门、各岗位的人员在反洗钱工

作中的工作职责和流程。但部分新员工对于具体流程和操作掌握不够熟练,有待进一步提高。 三、客户身份识别情况。 各级机构均按照相关规定,对符合身份识别要求的客户进行了信息登记,通过对承保、理赔、财务所留存的《反洗钱客户身份信息登记表》进行的抽查发现,部分表格填写不规范,资料不齐备。 四、宣传培训情况。 中支本级全年共组织反洗钱宣传活动2次,反洗钱培训活动7次,且都取得了较好的效果。但3家郊县营销部因为受多种因素影响,在此工作上还有欠缺。 五、客户资料保存情况。 各级机构的承保、理赔、财务等业务部门,都能按照相关规定对客户的资料进行了较为妥善的保管,特别是对二代身份证的双面复印留存上都做得较好,但在检查中也发现部分承保档案资料有欠缺,部分车辆行驶证件复印不够清晰。 六、反洗钱领导小组成员调整后报备情况。 因工作需要,我司领导班子于2010年9月下旬进行了调整,但在调整后没有及时向人行报备,最终在10月28日向人行进行了补充报备。 七、反洗钱相关档案资料保管情况。

保险公司内部审计指引(试行) 保监发〔2007〕26号 各保险公司、保险资产管理公司,各保监局: 为加强保险监管,建立保险公司内部审计制度,提高风险防范能力,保监会制定了《保险公司内部审计指引(试行)》。现印发给你们,请各公司结合自身实际,认真贯彻落实。 特此通知 二○○七年四月九日 保险公司内部审计指引(试行) 第一章总则 第一条为加强内控管理,完善公司治理结构,提高保险公司风险防范能力,依据《保险法》、《审计法》等相关法律法规制定本指引。 第二条本指引适用于在中华人民共和国境内依法设立的保险公司和保险资产管理公司。

第三条本指引所称的保险公司内部审计是指保险公司内部机构或者人员,通过系统化、规范化的方法,对其内部控制的健全性和有效性、业务财务信息的真实性和完整性、经营活动的效率和效果以及经营管理人员任期内的经济责任等开展的检查、评价和咨询等活动,以促进保险公司实现经营目标。 第四条保险公司应当健全内部审计体系,认真开展内部审计工作,及时发现问题,有效防范经营风险,促进公司的稳健发展。 第五条中国保监会依法对保险公司内部审计工作进行指导、评价和监督。 第二章机构与人员 第六条保险公司应当建立与其治理结构、管控模式、业务性质和规模相适应,费用预算、业务管理和工作考核等相对独立的内部审计体系。 第七条保险公司应当在董事会下设立审计委员会。 审计委员会成员由三名以上不在管理层任职的董事组成。已建立独立董事制度的,应当由独立董事担任主任委员。 审计委员会成员应当具备与其职责相适应的财务或者法律等方面的专业知识。 第八条保险公司应当设立审计责任人职位。审计责任人既向管理层负责,也向董事会负责。 审计责任人由总经理提名,报董事会聘任。没有设立董事会的保险公司,审计责任人由管理层聘任。 审计责任人的聘任和解聘应当向中国保监会报告。

浅谈保险公司内部审计及其风险防范. 浅谈保险公司内部审计及其风险防范

——以中国人寿股份有限公司为例 学生姓名: 学院: 专业: 班级: 学号: 指导老师:

盐城师范学院毕业论文 浅谈保险公司内部审计及其风险防范 ——以中国人寿股份有限公司为例 摘要 从改革开放以来,经过三十多年的持续快速发展,保险业取得了举世瞩目的成就,机构种类越来越多,业务结构越来越复杂,覆盖面越来越广,社会影响越来越大,已逐步成为经济的助推器和社会的稳定器。但是伴随着保险业的发展壮大,操作风险、市场风险、管理风险等各类风险也在滋生和积聚。自我国加入WTO以来,一些资金力量雄厚、经验丰富的国外保险公司也纷纷涌入中国,使国内保险市场竞争日趋激烈。因此,面对存在的各类风险以及激烈的竞争环境,研究保险公司内部审计及其风险防范已成为一个十分重要的课题。 本文绪论部分主要介绍了保险公司内部审计的研究背景、意义以及国内外研究成果,随后介绍了内部审计的定义,特征以及保险公司内部审计的重要性,从而探讨了保险公司内部审计存在的问题以及相关建议性措施;最后,以中国人寿股份有限公司为例,分析中国人寿在内部审计上存在的问题并提出风险防范措施,得出结论,并对今后整个保险行业提出展望。 :内部审计;审计风险;防范控制【关键字】

盐城师范学院毕业论文 On the internal audit and risk management of insurance company --the example of China Life Insurance Limited Abstract Since reform and opening up, after thirty years of sustained and rapid development, the insurance industry has made remarkable achievements, we have more kinds of organizations, business structure more and more complex, insurance coverage is more and more wide, social influence is more and more big, has gradually become the promoter of economic and social stabilizer. But along with the development of the insurance industry, operational risk, market risk, management risk, etc all kinds of risks are also in the growth and accumulation. Since China's accession to the WTO, some strong capital strength, rich experience of foreign insurance companies also poured into China, the increasingly fierce competition in domestic insurance market. Therefore, in the face of existing all kinds of risks and fierce competitive environment, the insurance company to prevent and control of audit risk become a very important subject In this paper, the introduction part as long as introduced in this paper, the

保险公司内部审计理论(doc 168页) 部门: xxx 时间: xxx 拟稿人:xxx 整理范文,仅供参考,勿作商业用途

中国保险监督管理委员会文件 保监发〔2012〕17号 关于印发《保险稽查审计指引第1号:基本手册》的通知 各保监局,各保险公司、保险资产管理公司: 《保险稽查审计指引第1号:基本手册》已经保监会稽查工作委员会、保险稽查审计联席会审议通 过 1现予印发。 第一部分保险公司内部审计理论 第一章保险公司内部审计基础 第一节保险公司内部审计概述 随着企业生产规模扩大、经营层次增多,经济活动日趋复杂,管理层希望对内部所属各级组织的经营活动实行有效的监督,保障企业控制系统有效运作,由于管理的需要促成了内部审计部门在组织内得以诞生。初期,内部审计作为内部经营职能主要集中在防止工资欺诈、现金和其他资产的损失,随后内部审计的范围扩展到对

几乎所有财务事项的验证,其重点逐步从“为管理而审计”发展到“对管理进行审计”。现代内部审计的发展经历了从传统的财务基础内部审计、控制基础内部审计到风险基础内部审计的演变。近年来,内部审计在公司治理中的地位和作用日益重要。内部审计部门被视为与董事会、高级管理层、外部审计师构成有效公司治理的四大基石之一。内部审计作为实现内部控制的关键因素,在减少信息不对称、促使股东与经理人员利益最大化,健全受托经济责任关系过程中发挥着至关重要的作用。 一、定义 (一)内部审计的定义 内部审计之父索耶关于内部审计的定义是:对组织中各类业务和控制进行独立评价,以确定是否遵循公认的方针和程序,是否符合规定和标准,是否有效和经济的使用了资源,是否有利于实现组织目标。 根据国际内部审计师协会《内部审计实务标准》:内部审计是一种旨在增加组织价值和改善组织营运的独立、客观的确认和咨询活动,它通过系统化、规范化的方法来评价和改善风险管理、内部控制和治理程序的效果,以帮助实现组织目标。 根据中国内部审计协会《内部审计基本准则》:内部审计是指组织内部的一种独立客观的监督和评价活动,它通过审查和评价经营活动及内部控制的适当性、合法性和有效性来促进组织目标的实现。 (二)保险公司内部审计的定义

关于印发《保险公司内部审计指引(试行)》的通知各保险公司、保险资产管理公司,各保监局: 为加强保险监管,建立保险公司内部审计制度,提高风险防范能力,保监会制定了《保险公司内部审计指引(试行)》。现印发给你们,请各公司结合自身实际,认真贯彻落实。 特此通知 二○○七年四月九日 保险公司内部审计指引(试行) 第一章总则 第一条为加强内控管理,完善公司治理结构,提高保险公司风险防范能力,依据《保险法》、《审计法》等相关法律法规制定本指引。 第二条本指引适用于在中华人民共和国境内依法设立的保险公司和保险资产管理公司。 第三条本指引所称的保险公司内部审计是指保险公司内部机构或者人员,通过系统化、规范化的方法,对其内部控制的健全性和有效性、业务财务信息的真实性和完整性、经营活动的效率和效果以及经营管理人员任期内的经济责任等开展的检查、评价和咨询等活动,以促进保险公司实现经营目标。 第四条保险公司应当健全内部审计体系,认真开展内部审计工作,及时发现问题,有效防范经营风险,促进公司的稳健发展。 第五条中国保监会依法对保险公司内部审计工作进行指导、评价和监督。 页脚内容1

第二章机构与人员 第六条保险公司应当建立与其治理结构、管控模式、业务性质和规模相适应,费用预算、业务管理和工作考核等相对独立的内部审计体系。 第七条保险公司应当在董事会下设立审计委员会。 审计委员会成员由三名以上不在管理层任职的董事组成。已建立独立董事制度的,应当由独立董事担任主任委员。 审计委员会成员应当具备与其职责相适应的财务或者法律等方面的专业知识。 第八条保险公司应当设立审计责任人职位。审计责任人既向管理层负责,也向董事会负责。 审计责任人由总经理提名,报董事会聘任。没有设立董事会的保险公司,审计责任人由管理层聘任。 审计责任人的聘任和解聘应当向中国保监会报告。 第九条保险公司审计责任人应当具备以下条件: (一)大学本科以上学历; (二)从事审计、会计或者财务工作五年以上,熟悉金融保险业务; (三)具有在企事业单位或者国家机关担任领导或者管理职务的任职经历。 第十条审计责任人不得同时兼任公司财务或者业务工作的领导职务。 第十一条保险公司应当建立独立的内部审计部门。内部审计部门的工作不受其他部门的干预或者影响。 页脚内容2

《保险机构内部审计工作规范》 保监发〔2015〕113号 第一章总则 第一条为规范保险机构内部审计工作,提高保险机构风险防范能力,根据《中华人民共和国保险法》、《中华人民共和国公司法》、《中华人民共和国审计法》等有关法律法规及行业规范,制定本规范。 第二条本规范所称保险机构是指在中华人民共和国境内依法设立的保险集团(控股)公司、保险公司、保险资产管理公司、再保险公司及其分支机构等。 经保险监督管理部门批准设立的其他保险机构可参照执行本规范。 保险监督管理部门有IT审计专门规范和要求的,保险机构IT审计工作应从其规范。 第三条本规范所称的保险机构内部审计是一种独立、客观的确认和咨询活动,它通过运用系统化和规范化的方法,审查、评价并改善保险机构的业务活动、内部控制和风险管理的适当性和有效性,以促进保险机构完善治理、增加价值和实现目标。 第四条保险机构应健全内部审计体系,按照相关要求开展内部审计工作,及时发现问题,有效防范经营风险,促进公司的稳健发展。 第五条中国保险监督管理委员会(以下简称“中国保监会”)及其派出机构根据法律、行政法规、监管规定以及本规范的规定,依法对保险机构内部审计工作实施指导、监督和评价。 第二章一般原则 第六条保险机构应建立与公司目标、治理结构、管控模式、业务性质和规模相适应,预算管理、人力资源管理、作业管理等相对独立的内部审计体系。 内部审计部门的工作不受其他部门的干预或者影响。内部审计人员不得参与被审计对象业务活动、内部控制和风险管理等有关的决策和执行。 第七条保险机构内部审计的范围应包括所属保险机构及其直接或间接控制的境内、外保险分支机构和非保险子公司。 第八条保险机构应逐步建立完善非现场内部审计监测、操作及管理功能在内的内部审计信息系统。鼓励保险机构探索创新内部审计科技手段和技术方法,提升内部审计的信息化水平和审计效率。 第九条保险机构应建立完善内部审计质量控制制度和程序,系统实施指导、监督、分级复核和内部审计质量评估,定期实施内部审计质量自我评估,并接受内部审计质量外部评估。 第十条保险机构应建立和实施内部审计人员录用、继续教育、培训、考核评价和激励约束等人力资源管理制度,确保内部审计人员具有与其从事业务相适应的专业胜任能力。 内部审计人员应通过后续教育和职业实践等途径,了解、学习和掌握相关法律法规、专业知识、技术方法和审计实务的发展变化,保证和提升专业胜任能力。保险机构应保证内部审计人员平均每年不低于40小时的后续教育时间。 第十一条内部审计人员应遵守职业道德,保持并提高专业胜任能力,诚信正直地实施内部审计,客观公正地作出审计职业判断,并遵循保密原则,按照规

保险机构内部审计工作规范 第一章总则 第一条为规范保险机构内部审计工作,提高保险机构风险防范能力,根据《中华人民共和国保险法》、《中华人民共和国公司法》、《中华人民共和国审计法》等有关法律法规及行业规范,制定本规范。 第二条本规范所称保险机构是指在中华人民共和国境内依法设立的保险集团(控股)公司、保险公司、保险资产管理公司、再保险公司及其分支机构等。 经保险监督管理部门批准设立的其他保险机构可参照执行本规范。 保险监督管理部门有IT审计专门规范和要求的,保险机构IT审计工作应从其规范。 第三条本规范所称的保险机构内部审计是一种独立、客观的确认和咨询活动,它通过运用系统化和规范化的方法,审查、评价并改善保险机构的业务活动、内部控制和风险管理的适当性和有效性,以促进保险机构完善治理、增加价值和实现目标。

第四条保险机构应健全内部审计体系,按照相关要求开展内部审计工作,及时发现问题,有效防范经营风险,促进公司的稳健发展。 第五条中国保险监督管理委员会(以下简称“中国保监会”)及其派出机构根据法律、行政法规、监管规定以及本规范的规定,依法对保险机构内部审计工作实施指导、监督和评价。 第二章一般原则 第六条保险机构应建立与公司目标、治理结构、管控模式、业务性质和规模相适应,预算管理、人力资源管理、作业管理等相对独立的内部审计体系。 内部审计部门的工作不受其他部门的干预或者影响。内部审计人员不得参与被审计对象业务活动、内部控制和风险管理等有关的决策和执行。 第七条保险机构内部审计的范围应包括所属保险机构及其直接或间接控制的境内、外保险分支机构和非保险子公司。

第八条保险机构应逐步建立完善非现场内部审计监测、操作及管理功能在内的内部审计信息系统。鼓励保险机构探索创新内部审计科技手段和技术方法,提升内部审计的信息化水平和审计效率。 第九条保险机构应建立完善内部审计质量控制制度和程序,系统实施指导、监督、分级复核和内部审计质量评估,定期实施内部审计质量自我评估,并接受内部审计质量外部评估。 第十条保险机构应建立和实施内部审计人员录用、继续教育、培训、考核评价和激励约束等人力资源管理制度,确保内部审计人员具有与其从事业务相适应的专业胜任能力。 内部审计人员应通过后续教育和职业实践等途径,了解、学习和掌握相关法律法规、专业知识、技术方法和审计实务的发展变化,保证和提升专业胜任能力。保险机构应保证内部审计人员平均每年不低于40小时的后续教育时间。 第十一条内部审计人员应遵守职业道德,保持并提高专业胜任能力,诚信正直地实施内部审计,客观公正地作出审计职业判断,并遵循保密原则,按照规定使用其在履行职责时所获取的信息。 第三章内部审计机构和人员

浅谈保险公司内部审计及其风险防范——以中国人寿股份有限公司为例 学生姓名: 学院: 专业: 班级: 学号: 指导老师:

浅谈保险公司内部审计及其风险防范——以中国人寿股份有限公司为例 摘要 从改革开放以来,经过三十多年的持续快速发展,保险业取得了举世瞩目的成就,机构种类越来越多,业务结构越来越复杂,覆盖面越来越广,社会影响越来越大,已逐步成为经济的助推器和社会的稳定器。但是伴随着保险业的发展壮大,操作风险、市场风险、管理风险等各类风险也在滋生和积聚。自我国加入WTO以来,一些资金力量雄厚、经验丰富的国外保险公司也纷纷涌入中国,使国内保险市场竞争日趋激烈。因此,面对存在的各类风险以及激烈的竞争环境,研究保险公司内部审计及其风险防范已成为一个十分重要的课题。 本文绪论部分主要介绍了保险公司内部审计的研究背景、意义以及国内外研究成果,随后介绍了内部审计的定义,特征以及保险公司内部审计的重要性,从而探讨了保险公司内部审计存在的问题以及相关建议性措施;最后,以中国人寿股份有限公司为例,分析中国人寿在内部审计上存在的问题并提出风险防范措施,得出结论,并对今后整个保险行业提出展望。 【关键字】:内部审计;审计风险;防范控制

On the internal audit and risk management of insurance company --the example of China Life Insurance Limited Abstract Since reform and opening up, after thirty years of sustained and rapid development, the insurance industry has made remarkable achievements, we have more kinds of organizations, business structure more and more complex, insurance coverage is more and more wide, social influence is more and more big, has gradually become the promoter of economic and social stabilizer. But along with the development of the insurance industry, operational risk, market risk, management risk, etc all kinds of risks are also in the growth and accumulation. Since China's accession to the WTO, some strong capital strength, rich experience of foreign insurance companies also poured into China, the increasingly fierce competition in domestic insurance market. Therefore, in the face of existing all kinds of risks and fierce competitive environment, the insurance company to prevent and control of audit risk become a very important subject In this paper, the introduction part as long as introduced in this paper, the research background, significance and research results at home and abroad, then introduces the definition of internal audit, characteristics and the importance of the insurance company internal audit, and probes into the problems existing in the insurance company internal audit and related proposed measures; At the same time, through China life insurance incorporated company, analysis of China life in the internal audit procedures and models on the existing problems and puts forward measures to prevent risks, come to the conclusion, and the outlook for the entire insurance industry in the future are put forward. [Key Words]:internal audit; audit risk; prevention and control