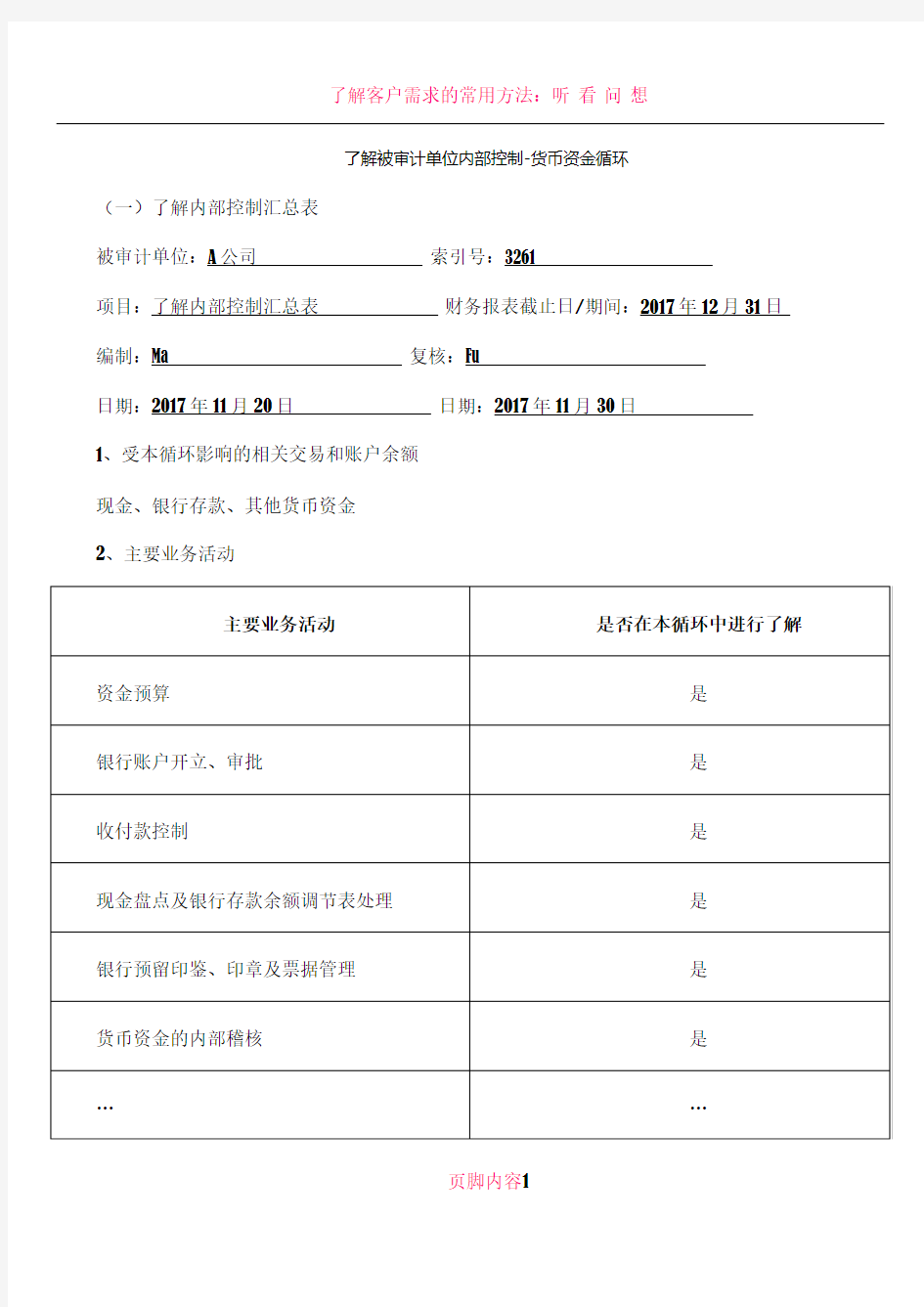

了解被审计单位内部控制-货币资金循环

(一)了解内部控制汇总表

被审计单位:A公司索引号:3261

项目:了解内部控制汇总表财务报表截止日/期间:2017年12月31日编制:Ma 复核:Fu

日期:2017年11月20日日期:2017年11月30日

1、受本循环影响的相关交易和账户余额

现金、银行存款、其他货币资金

2、主要业务活动

页脚内容1

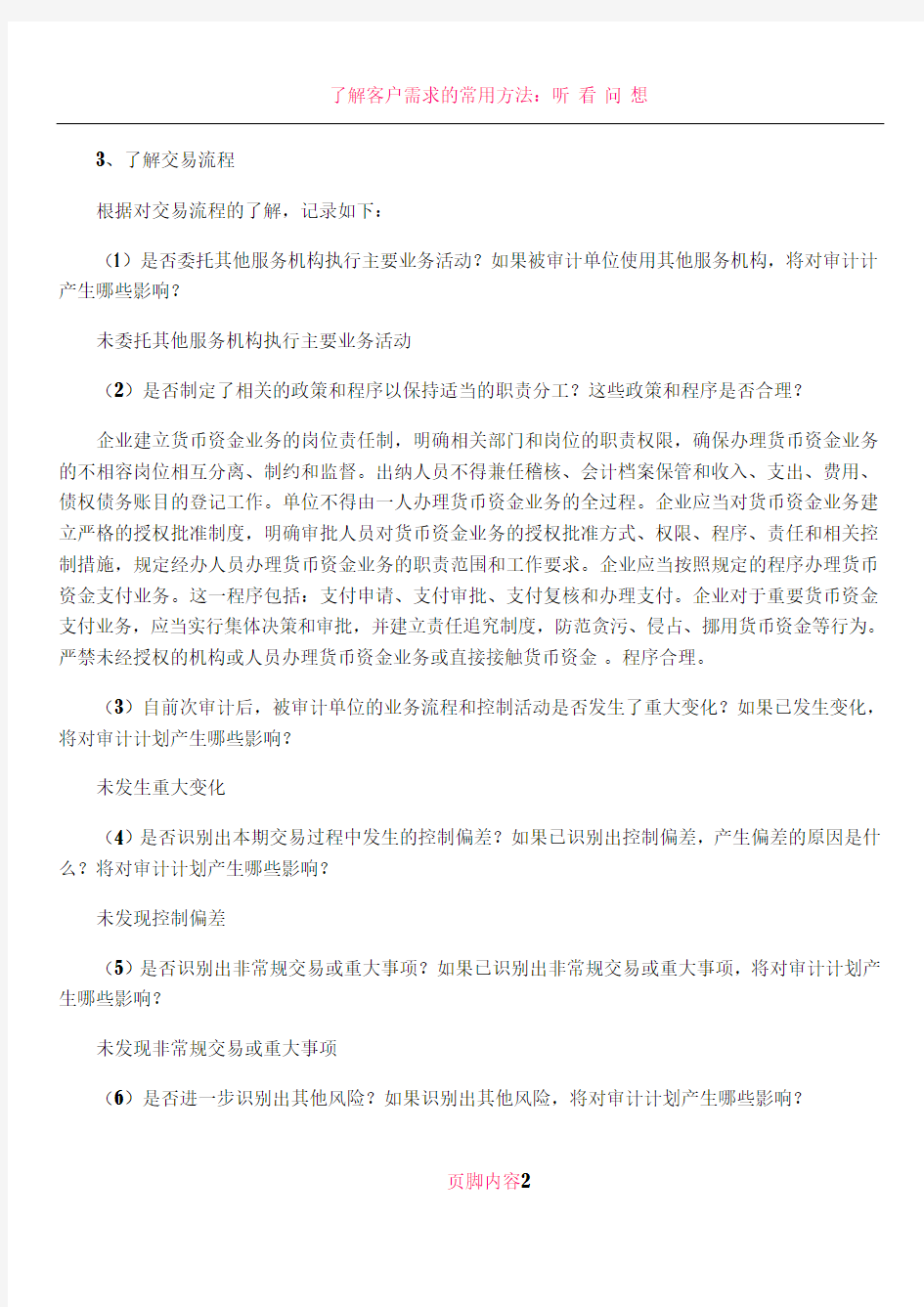

3、了解交易流程

根据对交易流程的了解,记录如下:

(1)是否委托其他服务机构执行主要业务活动?如果被审计单位使用其他服务机构,将对审计计产生哪些影响?

未委托其他服务机构执行主要业务活动

(2)是否制定了相关的政策和程序以保持适当的职责分工?这些政策和程序是否合理?

企业建立货币资金业务的岗位责任制,明确相关部门和岗位的职责权限,确保办理货币资金业务的不相容岗位相互分离、制约和监督。出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。单位不得由一人办理货币资金业务的全过程。企业应当对货币资金业务建立严格的授权批准制度,明确审批人员对货币资金业务的授权批准方式、权限、程序、责任和相关控制措施,规定经办人员办理货币资金业务的职责范围和工作要求。企业应当按照规定的程序办理货币资金支付业务。这一程序包括:支付申请、支付审批、支付复核和办理支付。企业对于重要货币资金支付业务,应当实行集体决策和审批,并建立责任追究制度,防范贪污、侵占、挪用货币资金等行为。严禁未经授权的机构或人员办理货币资金业务或直接接触货币资金。程序合理。

(3)自前次审计后,被审计单位的业务流程和控制活动是否发生了重大变化?如果已发生变化,将对审计计划产生哪些影响?

未发生重大变化

(4)是否识别出本期交易过程中发生的控制偏差?如果已识别出控制偏差,产生偏差的原因是什么?将对审计计划产生哪些影响?

未发现控制偏差

(5)是否识别出非常规交易或重大事项?如果已识别出非常规交易或重大事项,将对审计计划产生哪些影响?

未发现非常规交易或重大事项

(6)是否进一步识别出其他风险?如果识别出其他风险,将对审计计划产生哪些影响?

页脚内容2

未识别出其他风险

4、信息系统

(1)应用软件

(2)初次安装后对信息系统进行的任何重大修改、开发与维护

(3)拟于将来实施的重大修改、开发与维护计划

无

(4)本年度对信息系统进行的重大修改、开发与维护及其影响

无

5、初步结论

控制设计合理,并得到执行

6、沟通事项

是否需要就已识别出的内部控制设计或执行方面的重大缺陷与适当层次的管理员或治理层进行了沟通?

无

页脚内容3

(二)了解内部控制设计——控制流程

了解内部控制设计——控制流程

被审计单位:A公司索引号:3262

项目:了解内部控制设计——控制流程财务报表截止日/期间:2017年12月31日

编制:Ma 复核:Fu

日期:2017年11月20日日期:2017年11月30日

A公司其现行的货币资金管理政策和程序业经董事会批准,如果需对该项政策和程序作出任何修改,均应经董事会批准后方能执行。本年度该项政策和程序没有发生变化。货币资金主要为现金、银行存款。

A公司没有现金销售业务,现金支付主要为员工备用金,按估计需要数额借用,使用后一次报销,多退少补。不属于现金开支范围的业务通过银行办理转账结。

货币资金业务涉及的主要人员如下:

页脚内容4

我们采用询问、观察和检查等方法,了解并记录了A 公司货币资金循环的主要业务流程和控制活动,并已与财务经理xxx、会计主管xxx、出纳员xxx确认下列所述内容。

一. 有关职责分工的政策和程序

A公司建立了对下列职责予以分工的政策和程序:

·货币资金支付与审批;

·货币资金保管与总分类账记录;

·货币资金保管与会计档案保管以及收入、支出、费用、债权债务等账目的记账;

·现金、银行存款总账与日记账的登记;

·银行存款余额调节表的编制与复核

根据相关员工的岗位职责说明,IT部门已经在核算系统中设置了其相应的系统访问权限。财务经理每季度复核系统生成的访问权限报告,确认设置是否适当。

二、主要业务活动

注:本指南在销售与收款循环、采购与付款循环中分别演示了对与收款、付款相关的控制的了解和测试。本示例仅演示在其他业务循环中没有进行了解和测试的与货币资金相关的控制,如现金盘点、银行存款余额调节表的编制等。

1.现金管理

出纳员每日对库存现金自行盘点,编制现金日报表,计算当日现金收入、支出及结余额,并将结余额与实际库存额进行核对,如有差异及时查明原因:会计主管不定期检查现金日报表。

每月末,会计主管指定出纳员以外的人员对现金进行盘点,编制库存现金盘点表,将盘点金额与现金日记账余额进行核对。对冲抵库存现金的借条、未提现支票、未作报销的原始凭证,在库存现金盘点报告表中予以注明。会计主管复核库存现金盘点表,如果盘点金额与现金日记账余额存在差异,

页脚内容5

需查明原因并报经财务经理批准后进行账务处理。

2.银行存款管理

(1) 银行账户管理。

A公司的银行账户的开立、变更或注销须经财务经理审核,报总经理审批。

(2) 编制银行存款余额调节表。

每月末,会计主管指定出纳员以外的人员核对银行存款日记账和银行对账单,编制银行余额调节表,使银行存款账面余额与银行对账单调节相符。如调节不符,查明原因。会计主管复核银行余额调节表,对需要进行账务调整的调节项目及时进行处理。

(3) 票据管理。

财务部门设置银行票据登记簿,防止票据遗失或盗用。出纳员登记银行票据的购买、领用、背书转让及注销等事项。空白票据存放在保险柜中。

每月末,会计主管指定出纳员以外的人员对空白票据、未办理收款和承兑的票据进行盘点,编制银行票据盘点表,并与银行票据登记簿进行核对。会计主管复核库存银行票据盘点表,如果存在差异,需查明原因。

(4) 印章管理。

A公司财务专用章由财务经理保管,个人名章由出纳员保管。

(三)评价内部控制设计——控制目标及控制活动

评价内部控制设计——控制目标及控制活动

被审计单位:A公司索引号:3263

项目:评价内部控制设计——控制目标及控制活动财务报表截止日/期间:2017年12月31日

编制:Ma 复核:Fu

日期:2017年11月20日日期:2017年11月30日

页脚内容6

页脚内容7

页脚内容8

页脚内容9

(四)确定控制是否得到执行(穿行测试)

确定控制是否得到执行(穿行测试)

被审计单位:A公司索引号:3264

项目:穿行测试财务报表截止日/期间:2017年12月31日编制:Ma 复核:Fu

日期:2017年11月20日日期:2017年11月30日

页脚内容10

1、货币资金循环穿行测试——与资金预算有关业务活动的控制

2、货币资金循环穿行测试——与银行账户开立、审批有关的业务活动的控制

3、货币资金循环穿行测试——与收付款控制有关业务活动的控制

页脚内容11

注:详见其他业务循环穿行测试。

4、货币资金循环穿行测试——与现金盘点及银行存款余额调节表处理有关业务活动的控制

5、货币资金循环穿行测试——与银行预留印鉴、印章及票据管理有关业务活动的控制

6、货币资金循环穿行测试——与货币资金的内部稽核有关业务活动的控制

(五)控制执行情况的评价结果

控制执行情况的评价结果

被审计单位:A公司索引号:3265

项目:控制执行情况的评价结果财务报表截止日/期间:2017年12月31日

页脚内容12

编制:Ma 复核:Fu

日期:2017年11月20日日期:2017年11月30日

页脚内容13

页脚内容14

页脚内容15

页脚内容16

页脚内容17

页脚内容18

页脚内容19

页脚内容20