产品成本计算的分批法

- 格式:ppt

- 大小:294.00 KB

- 文档页数:27

产品成本计算的分批法在现代企业管理中,产品成本的准确计算对于企业的经营决策和盈利能力评估非常重要。

产品成本计算的方法有很多种,其中之一就是分批法。

分批法是一种将生产过程分为多个批次进行成本计算的方法,它可以更准确地反映产品的真实成本,并为企业的经营管理提供准确的决策依据。

一、分批法的基本原理分批法是一种将产品生产过程划分为多个批次,然后对每个批次的生产成本进行独立计算的方法。

它基于一个重要的假设:每个批次的生产成本可以被独立地计算和分配。

这种假设的前提是,每个批次的生产过程具有一定的相似性,可以被视为一个单独的生产单位。

二、分批法的具体步骤1. 确定批次:首先要确定批次的划分标准,可以根据产品的生产订单、生产周期、生产工艺等因素进行划分。

每个批次应该具有一定的独立性和可比性。

2. 收集数据:在每个批次的生产过程中,需要收集相关的成本数据,包括直接材料成本、直接人工成本、制造费用等。

这些数据应该是能够具体与每个批次的生产成本相关联的。

3. 分配成本:将收集到的成本数据按照一定的比例或者规则进行分配,将各项成本准确地归属到每个批次中。

可以采用不同的分配方法,如按照产量、按照工时、按照直接成本比例等。

4. 计算成本:根据分配的成本数据,对每个批次的生产成本进行计算。

可以根据不同的需要,计算每个批次的成本总额、单位产品成本等指标。

5. 分析和应用:对计算得到的成本数据进行分析和应用,为企业的经营管理提供决策依据。

可以比较不同批次之间的成本差异,找出生产过程中的问题和改进的方向。

三、分批法的优势和应用1. 准确性:分批法可以更准确地计算产品的成本,避免了将所有成本集中在一起计算的不准确性。

通过独立计算每个批次的成本,可以更清晰地了解到每个批次的生产效益和成本构成。

2. 决策依据:分批法为企业的经营管理提供了准确的决策依据。

通过分析不同批次之间的成本差异,可以发现生产效率低下的环节,优化生产过程,提高产品成本效益。

简述产品成本计算的分批法的特点

分批法是一种常见的产品成本计算方法,其特点如下:

1. 适用于批量生产的产品:分批法适用于生产一定数量的产品,因此适合于批量生产的企业。

2. 分批计算成本:分批法将生产成本分配到每个批次中,然后在每个批次中按单位成本计算产品成本。

3. 适用于异质性产品:如果企业生产的产品异质性较大,分批法更适合使用。

4. 适用于不断加工的产品:如果产品是通过不断加工得到的,分批法更适用。

5. 成本精度较高:分批法可以很好地控制产品成本,提高成本计算的精度。

6. 分批生产的成本控制更容易:分批法可以更好地控制每个批次的生产成本,从而更容易控制整个产品生产的成本。

7. 成本计算时间长:由于需要对每个批次进行成本计算,因此分批法的成本计算时间较长。

8. 人工操作成本高:由于需要对每个批次进行成本计算,需要大量的人工操作,因此人工操作成本较高。

- 1 -。

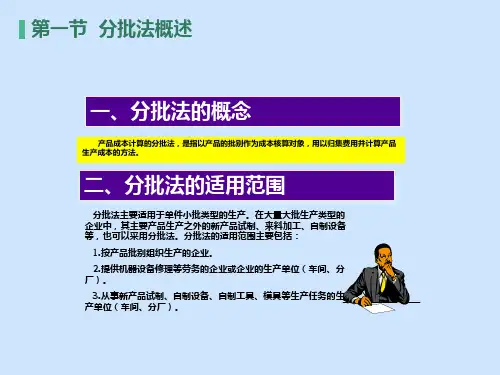

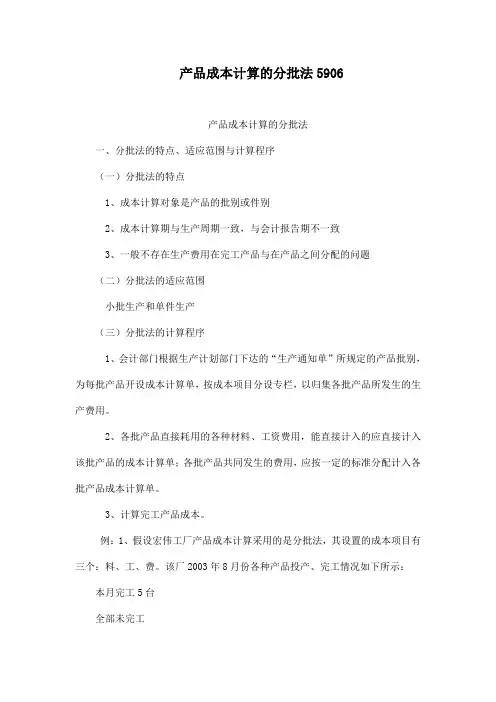

产品成本计算的分批法5906产品成本计算的分批法一、分批法的特点、适应范围与计算程序(一)分批法的特点1、成本计算对象是产品的批别或件别2、成本计算期与生产周期一致,与会计报告期不一致3、一般不存在生产费用在完工产品与在产品之间分配的问题(二)分批法的适应范围小批生产和单件生产(三)分批法的计算程序1、会计部门根据生产计划部门下达的“生产通知单”所规定的产品批别,为每批产品开设成本计算单,按成本项目分设专栏,以归集各批产品所发生的生产费用。

2、各批产品直接耗用的各种材料、工资费用,能直接计入的应直接计入该批产品的成本计算单;各批产品共同发生的费用,应按一定的标准分配计入各批产品成本计算单。

3、计算完工产品成本。

例:1、假设宏伟工厂产品成本计算采用的是分批法,其设置的成本项目有三个:料、工、费。

该厂2003年8月份各种产品投产、完工情况如下所示:本月完工5台全部未完工本月全部完工本月完工情况251020批量(台)8月8月7月投产日期CBA名称#507#506#505批号2、根据有关凭证编制产品耗用料、工分配汇总表,简化如下:2012001200850005250062500直接人工28370062005250017500050000直接材料合计机修车间#507 C产品#506 B产品#505 A产品产品批号[下载自.glzy84>>管理资源吧]3、产品生产工时及修理工时如下: 2003年8月10002009><>450350修理工时(小时)530001<>40001600023000生产工人工时(小时)合计#506 B#507 C#505 A产品批号<>4、机修车间明细账如下:辅助生产成本明细账修理车间 2003年8月单位:元8900150012006200金额合计制造费用直接人工直接材料费用项目二、简化的分批法(一)含义也叫累计间接费用分配法,或称不分批计算在产品成本分批法。

产品成本计算一分批法与分步法一、分批法(Batch Costing)分批法是一种适用于大批量生产的成本计算方法。

它的核心思想是将一批相同或类似的产品当做一个整体计算成本。

具体步骤如下:1.批量标号:将每一批产品进行标号,便于区分。

2.计算单位成本:根据批量的产品数量和直接材料、直接人工以及制造费用等成本,计算出每个单位产品的平均成本。

3.分配间接费用:将间接费用按照其中一种合理的分配基础分配到各个批次的产品上。

例如,可以按照直接人工工时或直接人工成本比例来分配。

4.计算总成本:将直接成本和间接成本相加,得到整个批次的总成本。

分批法的优点是适用于大批量生产,能够减少一些小批量生产中的细节计算,提高生产效率。

但是,分批法忽略了产品个体之间的差异,可能导致成本计算结果的精确度降低。

二、分步法(Process Costing)分步法是一种适用于连续生产的成本计算方法。

它的核心思想是将整个生产过程分为若干个连续的阶段,每个阶段的产品都经过相同的加工过程。

具体步骤如下:1.将生产过程划分为若干个连续的阶段,每个阶段对应不同的生产部门。

2.计算每个阶段的成本:根据每个阶段的直接材料、直接人工和制造费用等成本,计算出每个阶段的成本。

3.计算每个阶段的单位产品成本:将每个阶段的成本除以该阶段产出的单位产品数量,得到每个阶段的单位产品成本。

4.累计计算总成本:将每个阶段的成本累计起来,得到整个生产过程的总成本。

分步法的优点是能够准确反映不同阶段的成本,区分各个阶段的加工效率和生产能力,有利于管理者对生产过程的控制和决策。

但是,分步法可能会忽略产品个体之间的差异,对于产品差异较大的情况不太适用。

总结:分批法适用于大批量生产,把批量产品视为整体计算成本,能提高生产效率,但是对产品个体差异忽略较大;分步法适用于连续生产,将生产过程分为若干个阶段,能准确反映各个阶段的成本,利于控制和决策,但是对产品个体差异忽略较大。

在实际应用中,可以根据企业的生产特点和经营需求选择合适的成本计算方法,或者结合两种方法进行综合计算,以满足不同的目标和要求。

产品成本计算的分批法产品成本计算的分批法是一种常用的成本计算方法,适用于生产过程中材料的消耗和工人的加工工作存在多个生产阶段的情况。

这种方法使得每个阶段的成本分开计算,并将它们汇总以得出总成本。

本文将详细介绍产品成本计算的分批法的基本原理、应用方法以及优缺点。

一、分批法的基本原理二、分批法的应用方法1.确定不同的生产阶段:根据实际情况,将产品生产过程划分为若干个不同的阶段。

每个阶段可以包括原材料采购、加工、装配等过程。

2.计算每个阶段的成本:对于每个阶段,需要计算该阶段所需的原材料成本、人工成本以及其他相关成本,如能源消耗等。

这些成本可以通过直接材料成本、直接人工成本和制造费用等进行计算。

3.汇总每个阶段的成本:将每个阶段的成本累加起来,得到产品总成本。

这可以通过使用汇总表格或软件来进行。

4.与实际成本进行比较:将计算得到的成本与实际成本进行比较,以评估产品的成本控制情况。

如果发现差异较大,需要进一步分析原因并采取相应的措施进行修正。

三、分批法的优缺点1.优点(1)分步计算成本,便于控制:分批法使得每个阶段的成本可以独立计算,能够更好地掌握每个阶段的成本情况,有助于实现精确的成本控制。

(2)便于定价:通过分批法计算的成本,可以更准确地确定产品的定价策略,提高利润水平。

(3)较为详细的成本信息:分批法将产品生产过程分为多个阶段,所以能够提供较为详细的成本信息,有助于企业管理和决策。

2.缺点(1)复杂性较高:分批法需要对每个阶段进行单独的成本计算,需要对不同的成本项目进行分配和核算,增加了计算的复杂性。

(2)成本分配方法选择困难:在计算每个阶段的成本时,需要选择适当的成本分配方法,但实际情况可能存在一定的主观性和不确定性,因此选择成本分配方法时可能存在困难。

(3)对数据的依赖性强:分批法需要大量的数据支持,如原材料的使用情况、人工的工作时间等,若数据不准确或缺失,将影响成本计算的准确性。

四、总结产品成本计算的分批法是一种常用的成本计算方法,具有精确度高、控制性强的优点,但也存在计算复杂性高、数据依赖性强等缺点。