财务报表分析 ——杜邦分析法 目的:对公司的赢利能力、资产管理能力、负债比率进行分析。 提示(删): 权益净利率=资产净利率*权益乘数 资产净利率=销售净利率*总资产周转率 销售净利率=净利/销售收入 总资产周转率=销售收入/总资产 净利润=主营业务收入-期间费用+其他业务收入-所得税 权益乘数=资产/负债 1 项目销售净利率资产周转率权益乘数 本期 上期 增幅 影响 2、对销售净利率的影响: 项目本期上期增幅影响 净利润 销售收入 净利润并没有随着销售收入的增长同比增长,而是远?于销售收入的增长速度。原因在于我们的成本和费用的增长速度超过了收入的增长速度。 3、对净利润的影响: 项目收入成本经营费用管理费用财务费用其他利润所得税本期 上期 增幅 影响 4、销售收入分析: 项目销售数量销售单价销售金额 上期 本期

对比 销售收入的增长主要由于?的增长引起的,说明了? 品类销售数量销售单价销售金额金额比重本期上期本期上期本期上期本期上期 5、费用分析 费用项目 金额比重费用率 本期上期对比本期上期对比本期上期对比 费用项目 销量(g)费用费用率 本期上期对比本期上期对比本期上期对比 5.1与5.2对比分析:结论: 费用项目 行政部销售部财务部 本期上期对比本期上期对比本期上期对比 费用项目 销量(g)费用费用率 本期上期对比本期上期对比本期上期对比

5.3与5.4对比分析: 结论: 结论六: 6、管理费用分析 提示(删):全部费用=经营费用+管理费用+财务费用 费用项目 金额比重费用率 本期上期对比本期上期对比本期上期对比 费用项目 行政部销售部财务部 本期上期对比本期上期对比本期上期对比 费用项目 销量(g)费用费用率 本期上期对比本期上期对比本期上期对比 以上三个表格对比分析: 结论七: 项目本期上期对比 金额比重金额比重金额比重结论八:

附件: 基于杜邦分析法的财务报表分析案例 一、数据说明 本文以XX公司2011、2012和2013三年的财务报表数据为依据,选用杜邦分析模型,并充分结合因素分析方法和趋势分析方法来分析上市公司的财务报表。附录中的附表1、附表2分别是根据XX 公司2011、2012、2013三年的合并资产负债表及合并损益表数据编制的该公司比较资产负债表和比较损益表,附表3是该公司资产结构指标。 二、股东权益报酬率(净资产收益率)分析 依据上述整理后的财务报表中的各项数据,并采用杜邦分析系统计算模型中的具体指标,计算结果如下所示: 表4-1 杜邦分析体系各项指标

从图4-1图中可以清晰的看出XX公司的权益乘数和总资产周转率都发生了大幅度的下降,且都在120%以上;而资产负债率和销售净利率有所下降,但是幅度不大,且都在60%以下;近三年的股东权益报酬率有所上升,但幅度很小继续保持在20以下。 1、股东权益回报率双因素分析 公式1:净资产回报率=总资产净利率×权益乘数 采用双因素分析法分别计算宇通公司2012年、2013年杜邦分析系统中各指标项目对股东权益回报率的影响。 2011年: 股东权益报酬率15.0429%×2.3549= 35.4243% ① 替换总资产净利率10.8535%×2.3549= 25.5589% ② 替换权益乘数10.8535%×1.9508= 21.1730% ③ 2012年总资产净利率下降对股东权益回报率的影响:

②-①=25.5589%-35.4243%=-9.8654% 2012年权益乘数下降对股东权益回报率的影响: ③-②= 21.1730%-25.5589%= -4.3859% 2012年: 股东权益报酬率10.8535%×1.9508= 21.1732% ① 替换总资产净利率11.2480%×1.9508= 21.9426% ② 替换权益乘11.2480%×1.8496= 20.8043% ③2013年总资产净利率上升对股东权益回报率的影响: ②-①= 21.9426%-21.1732%= 0.7694% 2010年权益乘数下降对股东权益回报率的影响: ③-②= 20.8043%-21.9426%= -1.1383% 由此可知,2012年股东权益回报率的下降是由于总资产净利率和权益乘数的下降引起的,其中,总资产净利率的下降使股东权益回报率下降了9.8654%,权益乘数的下降使股东权益回报率下降了4.3859%,因此,可以判断股东权益回报率的下降主要是因为资产净利率的下降,获利能力的降低;2013年净资产收益率的发展比较平稳,这是总资产净利率上升和权益乘数下降共同作用的结果,从2012年到2013年公司的总资产净利率有所上升,可以判断主要是由于资产负债率的降低,举债水平的减少,导致了权益乘数的下降。 2、股东权益报酬率三因素分析 根据三因素的杜邦分析模型,销售净利率、总资产周转率及权益乘数均是影响净资产回报率的因素,其中,权益乘数反映了企业的负

财务作业 工商类 1402 班轩雪薇 1. 小天鹅 A公司 2013/2014年度综合能力指标 项目 / 报告期2013年度2014年度 流动比率(倍) 1.63 1.58 速动比率(倍) 1.46 1.48 偿债能力现金比率(倍)0.350.49 资产负债率( %)50.8354.78 权益乘数 2.03 2.21 应收账款周转率(次)11.6413.22 存货周转率(次)7.4811.41 营运能力流动资产周转率(次) 1.15 1.74 固定资产周转率(次)7.019.56 总资产周转率(次)0.99 1.05 销售利润率( %) 5.43 6.62 总资产净利率( %) 5.14 6.95 盈利能力 净资产收益率( %)10.8815.37 每股收益(元)0.65 1.1 由上表可以得出以下几点: (1)公司短期偿债能力增强。虽然公司2014 年度流动比率较2013 年度有所降低,但速动比率和现金比率有所提高,由于在衡量短期偿债能力方面现金比率和速动比率更可信, 故说明公司的短期偿债能力在2014 年有所提升。流动比率降低,速动比率和现金比率升高,是因为存货减少,一定程度上可以反映公司的销售量增大。 (2)公司财务风险增大,财务杠杆作用增强。公司2014 年度资产负债率和权益乘数有所提升,增大了负债比重,使财务杠杆更好地发挥作用,增加了股东收益。 (3)公司营运能力和盈利能力增强。2014 年度应收账款周转率、存货周转率、流动资 产周转率、固定资产周转率、总资产周转率都较2013年度有所提高,表明企业资金利用率 提高,资金周转速度加快,管理人员经营管理、运用资金的能力提高;2014 年度销售净利

一、公司的行业地位分析 也就是了解公司在行业中的地位。如果一个行业里连龙头企业的盈利能力 和成长性也很差,更何况行业中的其他二流企业,这样的行业基本不值得投资。如果是行业中的新兴企业,则需要有独有的竞争优势。 一般企业的招股说明书、年报、半年报、行业资讯、券商深度研报,这些 资料里面基本介绍了行业的发展情况,行业中龙头企业的竞争地位和竞争状况。 了解公司的行业地位,就是了解公司在产业中的竞争地位、市场占有率、 未来发展趋势和行业增速等容,就是对公司所属行业的竞争情况、市场情况、 发展前景的了解。 二、公司竞争优势和劣势分析 这项容公司一般在招股书、年报等里面有介绍,但这里面也有许多虚的容,我们需要通过后续的跟踪验证。 这里面有许多公司提供的竞争优势其实不是优势,而是虚的东西,我们需 要通过其产品、盈利能力分析等进行证伪。 至于劣势,公司往往提的较少,我们只有深入分析行业,进行同行业对比,才能得到公司的差距在哪里。单看一家公司,往往很难看的明白。 三、募投项目研究 每个公司上市,其实都是为了融资,那么融资要投向哪些项目,这些项目 建成后有何影响,都需要我们进行评估。 募投项目研究不仅包括首发IPO融资研究,也包括公司历次实施的公开、非公开、定增等融资项目研究。 研究的重点是分析公司融资多少、项目投向、预计对未来的影响、何时建成、建设进度跟踪等等。 对持有的公司,你一定要做到心中有数。最起码应该知道,我买的这个公 司还有几个在建的大型项目,这些项目大致前景如何,一旦建成,对业绩预计 贡献几何。 四、公司主业分析 这里面包括公司主营业务的构成,占比分析;主营业务核心产品的营收增 幅和毛利率分析;

杜邦财务分析法及应用实例 李华俊 摘要:杜邦分析法是一种财务比率分解的方法,能有效反映影响企业获利能力的各指标间的相互联系,对企业的财务状况和经营成果做出合理的分析。 关键词:杜邦分析法;获利能力;财务状况 获利能力是企业的一项重要的财务指标,对所有者、债权人、投资者及政府来说,分析评价企业的获利能力对其决策都是至关重要的,获利能力分析也是财务管理人员所进行的企业财务分析的重要组成部分。 传统的评价企业获利能力的比率主要有:资产报酬率,边际利润率(或净利润率),所有者权益报酬率等;对股份制企业还有每股利润,市盈率,股利发放率,股利报酬率等。这些单个指标分别用来衡量影响和决定企业获利能力的不同因素,包括销售业绩,资产管理水平,成本控制水平等。 这些指标从某一特定的角度对企业的财务状况以及经营成果进行分析,它们都不足以全面地评价企业的总体财务状况以及经营成果。为了弥补这一不足,就必须有一种方法,它能够进行相互关联的分析,将有关的指标和报表结合起来,采用适当的标准进行综合性的分析评价,既全面体现企业整体财务状况,又指出指标与指标之间和指标与报表之间的内在联系,杜邦分析法就是其中的一种。 杜邦财务分析体系(The Du Pont System)是一种比较实用的财务比率分析体系。这种分析方法首先由美国杜邦公司的经理创造出来,故称之为杜邦财务分析体系。这种财务分析方法从评价企业绩效最具综合性和代表性的指标--权益净利率出发,层层分解至企业最基本生产要素的使用,成本与费用的构成和企业风险,从而满足通过财务分析进行绩效评价的需

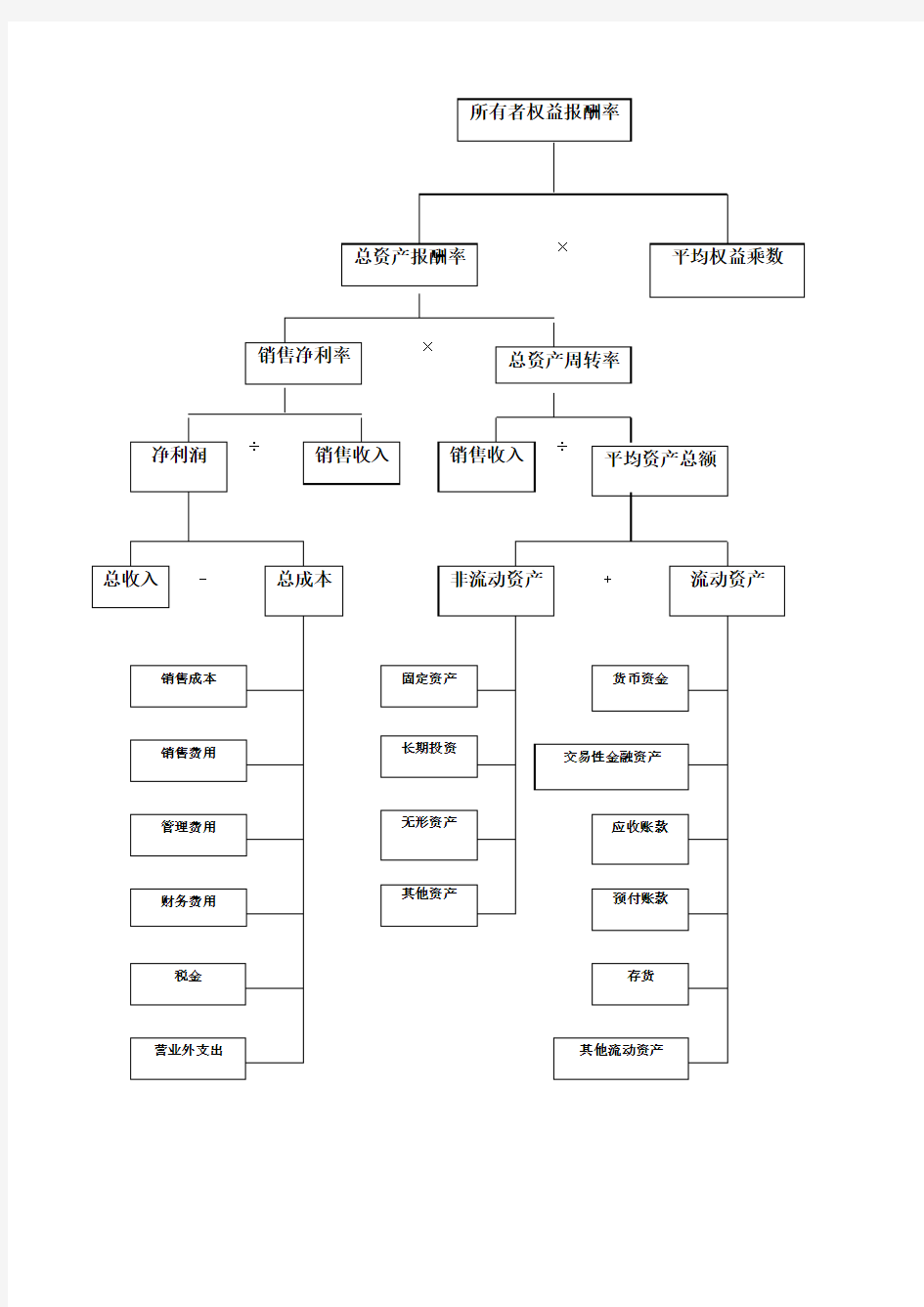

要,在经营目标发生异动时经营者能及时查明原因并加以修正,同时为投资者、债权人及政府评价企业提供依据。 一、杜邦分析法和杜邦分析图 杜邦分析法利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合地分析和评价企业财务状况和经营业绩的方法。采用杜邦分析图将有关分析指标按内在联系加以排列,从而直观地反映出企业的财务状况和经营成果的总体面貌。 杜邦财务分析体系如图所示: 权益净利率 | | 资产净利率×权益乘数 | 销售净利率×总资产周转率 || || 净利润÷销售收入销售收入÷资产总额 ||

案例分析报告 课程名称《会计》 任课教师荣莉 案例名称《格力电器、青岛海尔及美的电器杜邦分析法之比较》 学生姓名余春华、邓晖、张克平、毛永灵、易建辉、罗好、傅薇、万嘉乐、万琳、黄涛、王妍、黄欣、黄向平、熊琳、熊志伟 完成时间 2011-6-18

格力电器、青岛海尔及美的电器杜邦分析法之比较 杜邦分析法的概念 杜邦分析法利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。杜邦分析法是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。 现代财务管理的目标是股东财富最大化,净资产收益率是衡量一个公司获利能力最核心的指标。净资产收益率表示使用股东

单位资金(包括股东投进公司以及公司盈利以后该分给股东而没 有分的)赚取的税后利润。杜邦分析法从权益资本报酬率入手: 净资产收益率=(净利润/股东权益)=(净利润/总资产)×(总 资产/股东权益)=(净利润/销售收入)×(销售收入/总资产)×(总资产/股东权益)=(净利润/销售收入)×(销售收入/总资产)× 1/(1-负债/总资产) 式(1)很好地揭示了决定企业获利能力的三个因素: 1.成本费用控制能力。因为销售净利润率=净利润\销售收人=1-(生产经营成本费用+财务费用本+所得税)\销焦收人,而成本费用控制能力影响了算式(生产经营成本费用+财务费用+所得税)销售收人,从而影响了销售净利润率。 2.资产的使用效率,用资产周转率(销售收入\总资产)反映。它表示融资活动获得的资金(包括权益和负债),通过投资形成公司的总资产的每一单位资产能产生的销售收人。虽然不同行业资产周转率差异很大,但对同一个公司,资产周转率越大,表明该公司的资产使用效率越高。 3.财务上的融资能力,用权益乘数(总资产/股东权益)反映。若权益乘数为4。表示股东每投人1个单位资金,公司就能借到3个单位资金,即股东每投入1个单位资金,公司就能用到4个单位的资金。权益乘数越大,即资产负债率越高,说明公司过去的债务融资能力越强。

格力电器杜邦综合分析表 净资产收益率=销售净利率X总资产周转率X权益乘数基期2012年:净资产收益率=%x =% ① 2013年因素分解分析: 替换销售净利率:%x =% ② / 替换总资产周转率:% ③ 替换权益乘数:% ④ ②一①销售净利润变化的影响: %%=% ③一②总资产周转率变化的影响: 3 %%二一% ④一③权益乘数变化的影响: %%=%

… 2014年因素分解分析: 替换销售净利率:%**=% ⑤替换总资产周转率:%**=% ⑥替换权益乘数:%**=% ⑦⑤一①销售净利率变化的影响: %%=% ⑥一⑤总资产周转率变化的影响: %%=% ⑦一⑥权益乘数变化的影响: %%=% 》 2015年因素分解分析: 替换销售净利率:%**=% ⑧替换总资产周转率:%**=% ⑨替换权益乘数:%**=% ⑩⑧一①销售净利率变化的影响: %%=% ⑨一⑧总资产周转率变化的影响: %%=% ⑩一⑨权益乘数变化的影响: `

%%= 经过把指标分解为相关影响因素,发现格力电器2013年的净资产收益率提高了%,其中销售净利率是有利因素,提高了%,其中总资产周转率和权益乘数都是不利因素;格力电器2014年的净资产收益率提高了%,其中有利的因素依然是销售净利率,它提高了%,不利因素依然是总资产周转率和权益乘数,证明公司总资产的周转效率出现了下降。2015年其不利因素主要是总资产的周转率下降了%。 销售净利率提高的原因:一是格力电器进行产业结构的调整带来的益处,公司在经济发展进入中高速期逐步的进行结构调整,发展逐渐转移到依靠质量和效率的精细增长方式,格力的及时求变使得其顺应了经济变化的要求;二是公司在销售收入方面的不断增长,公司不断进行产品研发和创新,严格把关产品的质量,同时还提供周到的售后服务,使得其赢得了市场的肯定;三是公司在营销方式上所做的不懈努力,格力电器针对其主打产品季节性强的特点推行的“淡季贴息返利”模式、“年终返利”模式带动了企业在淡季销量,同时其推行的“城市矿山”政策也获得了推动了市场的消费需求;四是公司在费用上面的有效控制,公司推行的垂直财务体系、开展的节约资产制度等都实现了对管理费用、财务费用的有 效控制。 总资产周转率下降的原因:在进行资产营运能力分析时已对其主要原因进行了解释,另一方面是公司为调整其高的负债率使得流动资产的比重相对下降。 权益乘数的下降主要取决于公司的融资政策。家电制造业虽然偏好于无息负债的融资方式,公司大量的采用流动负债进行融资解决其资金的需求,使得企业的流动负债的比率异常的高,但随着经济发展的变化原来的高消耗、高投入的发展方式不能满足企业的快速发展的要求,所以格力要不断的进行产业结构的升级和调整。产业结构的调整势必要求公司对资产和资本的结构进行相应的调整,以顺应经济新常态的发展需求。 结论和相关建议 本文通过对格力电器股份有限公司2012年2014年共3年的的财务报表进行分析,结合公司的四大财务能力的全面评价,得出了格力电器在财务状况、经营成果方面的一些基本特征,并大致发现了其可能存在的一些问题,并结合制造业的行业变化和公司的的基本情况,对公司的发展提出了可供参考的改进建议。