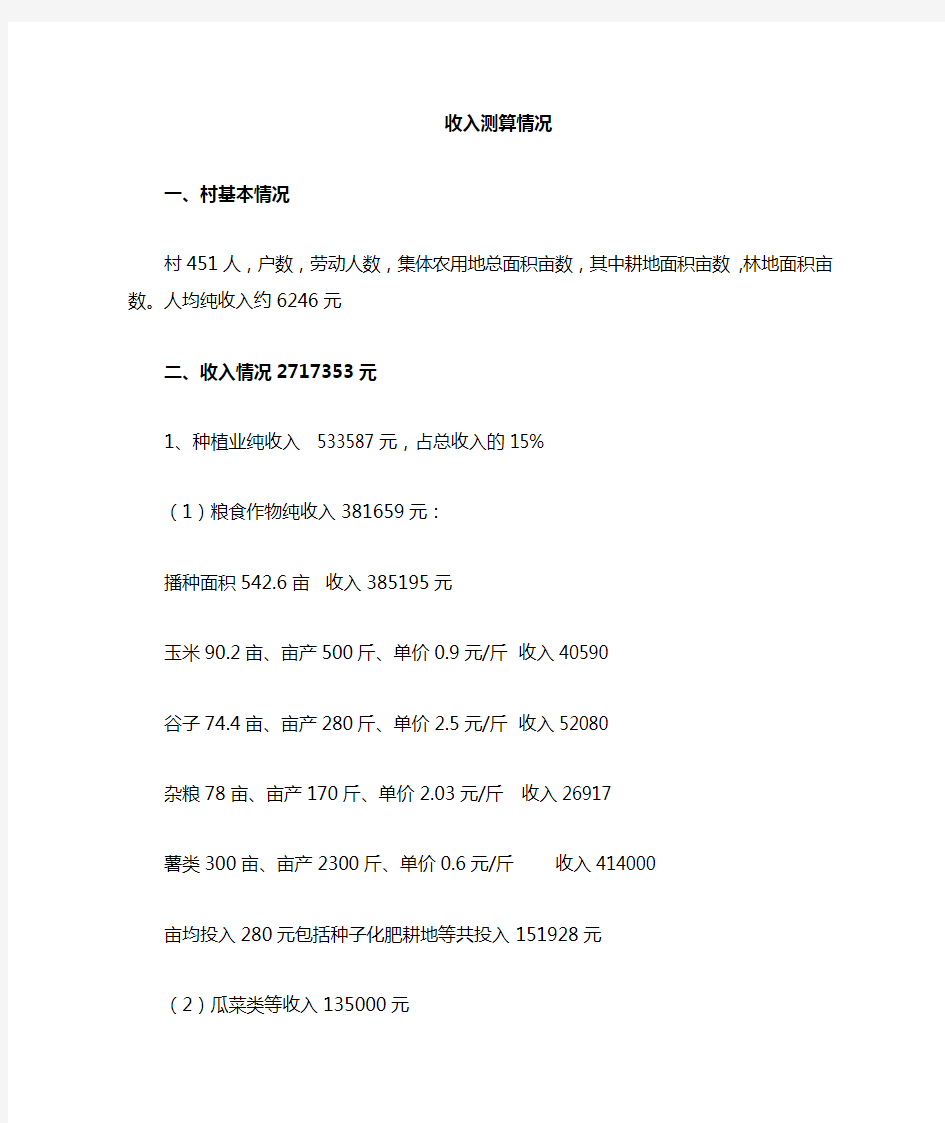

收入测算情况

一、村基本情况

村451人,户数,劳动人数,集体农用地总面积亩数,其中耕地面积亩数,林地面积亩数。人均纯收入约6246元

二、收入情况2717353元

1、种植业纯收入533587元,占总收入的15%

(1)粮食作物纯收入381659元:

播种面积542.6亩收入385195元

玉米90.2亩、亩产500斤、单价0.9元/斤收入40590谷子74.4亩、亩产280斤、单价2.5元/斤收入52080杂粮78亩、亩产170斤、单价2.03元/斤收入26917薯类300亩、亩产2300斤、单价0.6元/斤收入414000 亩均投入280元包括种子化肥耕地等共投入151928元

(2)瓜菜类等收入135000元

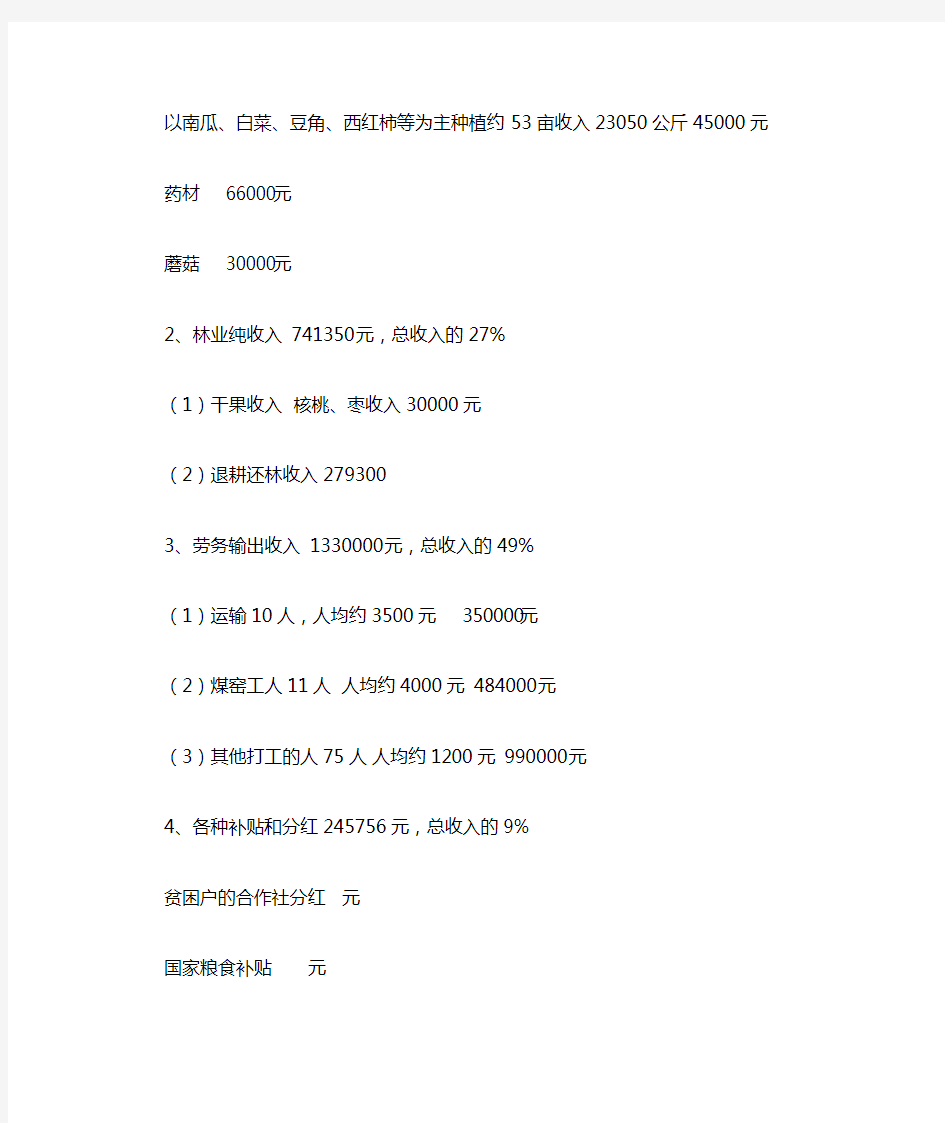

以南瓜、白菜、豆角、西红柿等为主种植约53亩收入23050公斤45000元

药材66000元

蘑菇30000元

2、林业纯收入741350元,总收入的27%

(1)干果收入核桃、枣收入30000元

(2)退耕还林收入279300

3、劳务输出收入1330000元,总收入的49%

(1)运输10人,人均约3500元350000元(2)煤窑工人11人人均约4000元484000元(3)其他打工的人75人人均约1200元990000元4、各种补贴和分红245756元,总收入的9%

贫困户的合作社分红元

国家粮食补贴元

民政救助元

人身损害赔偿的赔偿标准及计算方法 1

附件: 一、相关法律和司法解释关于医疗费的规定: 1、《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》 第19条:医疗费根据医疗机构出具的医药费、住院费等收款凭证,结合病历和诊断证明等相关证据确定。赔偿义务人对治疗的必要性和合理性有异议的,应当承担相应的举证责任。 医疗费的赔偿数额,按照一审法庭辩论终结前实际发生的数额确定。器官功能恢复训练所必要的康复费、适当的整容费以及其他后续治疗费,赔偿权利人可以待实际发生后另行起诉。但根据医疗证明或者鉴定结论确定必然发生的费用,可以与已经发生的医疗费一并予以赔偿。 2

2、《民法通则》 第119条:侵害公民身体造成伤害的,应当赔偿医疗费、因误工减少的收入、残废者生活补助费等费用;造成死亡的,并应当支付丧葬费、死者生前扶养的人必要的生活费等费用。 3、《最高人民法院关于贯彻执行〈中华人民共和国民法通则〉若干问题的意见(试行)》 第144条:医药治疗费的赔偿,一般应以所在地治疗医院的诊断证明和医药费、住院费的单据为凭。应经医务部门批准而未获批准擅自另找医院治疗的费用,一般不予赔偿;擅自购买与损害无关的药品或者治疗其他疾病的,其费用则不予赔偿。 4、《工伤保险条例》 第29条:职工因工作遭受事故伤害或者患职业病进行治疗,享受工伤医疗待遇。 5、《最高人民法院关于审理触电人身损害赔偿案件适用法律若干问题的解释》 第4条第1款:因触电引起的人身损害赔偿范围包括: 医疗费:指医院对因触电造成伤害的当事人进行治疗所收取的费用。医疗费根据治疗医院诊断证明、处方和医药费、住院费的单据确定。 医疗费还应当包括继续治疗费和其他器官功能训练费以及适当的整容费。继续治疗费既可根据案情一次性判决,也可根据治疗需要确定赔偿标准。 费用的计算参照公费医疗的标准。 当事人选择的医院应当是依法成立的、具有相应治疗能力的医院、卫生院、急救站等医疗机构。当事人应当根据受损害的状况和治疗需要就近选择治疗医院。 二、相关法律和司法解释关于误工费的规定: 1、《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》 第20条:误工费根据受害人的误工时间和收入状况确定。 误工时间根据受害人接受治疗的医疗机构出具的证明确定。受害人因伤致残持续误工的,误工时间可以计算至定残日前一天。 受害人有固定收入的,误工费按照实际减少的收入计算。受害人无固定收入的,按照其最近三年的平均收入计算;受害人不能举证证明其最近三年的平均收入状况的,可以参照受诉法院所在地相同或者相近行业上一年度职工的平均工资计算。 2、《最高人民法院关于贯彻执行〈中华人民共和国民法通则〉若干问题的意见(试行)》 第145条:经医院批准专事护理的人,其误工补助费可以按收入的实际损失计算。应得奖金一般可以计算在应赔偿的数额内。本人没有工资收入的,其补偿标准应以当地的一般临时工的工资标准为限。 3、《工伤保险条例》 第31条:职工因工作遭受事故伤害或者患职业病需要暂停工作接受工伤医疗的,在停工留薪期内,原工资福利待遇不变,由所在单位按月支付。 停工留薪期一般不超过12个月。伤情严重或者情况特殊,经设区的市级劳动能力鉴定委员会确认,可以适当延长,但延长不得超过12个月。工伤职工评定伤残等级后,停发原待遇,按照本章的有关规定享受伤残待遇。工伤职工在停工留薪期满后仍需治疗的,继续享 3

贡献率是分析经济效益的一个指标。它是指有效或有用成果数量与资源消耗及占用量之比,即产出量与投入量之比,或所得量与所费量之比。计算公式: 贡献率(%)=贡献量(产出量,所得量)/投入量(消耗量,占用量)×100% 贡献率也用于分析经济增长中各因素作用大小的程度。 计算方法是: 贡献率(%)=某因素贡献量(增量或增长程度)/总贡献量(总增量或增长程度)×100% 上式实际上是指某因素的增长量(程度)占总增长量(程度)的比重。 举例说明如下: 总资产贡献率(%)=(利润总额+税金总额+利息支出)/平均资产总额×100% (1)总资产贡献率:反映企业资金占用的经济效益,说明企业运用全部资产的收益能力。 (2)社会贡献率:是衡量企业运用全部资产为社会创造或支付价值的能力。 社会贡献率(%)= 社会贡献总额/平均资产总额×100% 社会贡献总额包括工资、劳保退休统筹及其他社会福利支出、利息支出净额、应交增值税、产品销售税金及附加、应交所得税及其他税、净利润等。为了反映企业对国家所作贡献的程度,可按上述原则计算贡献率。 企业对国家的贡献率(%)= 税金总额+上缴利润/社会贡献总额×100% 技术进步对产出增长速度的贡献率 这个指标是指在产出增长速度中,技术进步因素所占的比重,综合反映了技术进步对经济增长作用的大小。 技术进步对产出增长速度的贡献率(%)=技术进步速度/产出增长速度×100% 上式贡献率越大则表明技术进步对经济增长的贡献和作用就越大,反之则小。 (4)各产业贡献率:

第一、二、三产业增量与国内生产总值增量之比,即为各产业的贡献率。 第三产业贡献率= 第三产业当年增量/国内生产总值当年增量×100% 应该注意的是,贡献率指标比较抽象,在使用时,应说明具体含义,但也不能任意使用,要符合常规,做到标准化、规范化、通俗化。如资本收益率、资金利税率以及某些对增量因素分析的指标,已有专用名称,就没有必要改称为贡献率。另外,在计算各产业贡献率时应剔除价格变动因素,分子、分母均用可比价格的增量计算。 成本会计里面的贡献度和贡献率么? 如果是的话,那么贡献度contribution margin=价格price-可变成本variable cost 贡献率contribution margin%=贡献度CM/价格price 一般用来算盈亏平衡点break-even point. 举例:一产品100元,可变成本20元,那么贡献度=80,贡献率就是80%

中国恩格尔系数的计量分析 内容摘要 恩格尔系数是衡量民众生活水平和经济发展程度的统计指标之一。我国自改革开放以来,随着经济的高速发展,人民越来越富裕,生活水平越来越高。在人均可支配收入增长的同时,恩格尔系数也划出了一条由高到低的轨迹。本文初衷是论述个人可支配收入与恩格尔系数的关系,但是随着探讨的深入,不断加入新的解释变量,并利用我国31个省市的横截面数据建立了一个恩格尔系数的一元回归模型,并对模型不断修正,得出的恩格尔系数计算式能更好的衡量居民生活水平和质量。并算出了我国农村部分省市修正后的恩格尔系数,为政府工作人员制定发展政策提供了理论依据。并且得出结论用修正恩格尔系数代替恩格尔系数的新模型拟合程度更好。 关键词:恩格尔系数线性回归食品支出修正恩格尔系数

Econometric Analysis of Engel's Coefficient in china Abstract Engel's Coefficient is a measure of people's living standards and economic development level of statistical indicators. Since China's reform and opening up ,along with rapid economic development,people are getting richer and richer,living standards are increasing.In the per capita disposable income growing,the engel coefficient to draw a trajectory from high to low.This original purpose is to address personal disposable income and the relationship between the Engel's coefficient, but as to explore in-depth, constantly adding new explanatory variables, and use our 31 provinces and municipalities set up a cross-sectional data Engel coefficient of a regression model, and continually revised the model has reached the Engel's coefficient calculation formula can be a better measure of living standards and quality. And calculate the part of China's rural provinces revised Engel coefficient for the government staff development policy provides a theoretical basis. And concluded with the amendment to replace the Engel's coefficient of Engel's Coefficient of new degree of model fit better. Key words:Engel's Coefficient Linear regression Food expenditure Amendments to Engel's Coefficient

我国城镇居民可支配收入预测分析 摘要 城镇居民可支配收入标志着城镇居民即期的消费能力,因为它是可支配的,可以用于消费、投资,购买股票、基金,用于存款,这个指标增长得越快,就反映人民生活水平提高的越快,反映他的消费能力就越强. 本文主要介绍城镇居民可支配收入的概念、特点及求法,并在此基础上建立适当的数学模型对城镇居民可支配收入进行预测,使我们更好地了解城镇居民的收入水平和平均生活水平.可以帮助有关部门和经营者制定经济政策进而实施宏观调控, 这对刺激经济持续、健康发展具有重要意义. 关键词:城镇居民可支配收入预测分析

Prediction of the Disposable Income of Urban Residents Zhang Tianhao Directed by Lecturer Jiang Shutao ABSTRACT Disposable income of urban residents marked the current spending power of residents. It is disposable, so it can be used for consumption, investment, buying stocks and funds, and for deposits. The faster the indicator grows, the faster the people’s living standards improve, and the stronger ability of consumption reflects. This article mainly introduced the concept and characteristics of disposable income of urban residents and the seeking method, and Established appropriate mathematical models on the basis of the disposable income of urban residents to predict. So we can better understand the level of income of urban residents and the average standard of living. It also helps authorities and operators to develop and then implement macro-control economic policies. This has important implications for economic stimulus sustained and healthy development. KEY WORDS:Urban residents Disposable income Prediction

第二章 资产评估的基本方法 一.成本法的基本计算公式: 被评估资产评估值=重置成本—实体性贬值—功能性贬值—经济性贬值 被评估资产评估值=重置成本x 成新率 二、重置成本的估算: 1重置核算法: (1)按人工成本比例法计算: 间接成本=人工成本总额x 成本分配率 成本分配率=间接成本额/人工成本额x100% (2)单位价格法: 间接成本=工作量(按工日或工时)x 单位价格/按工日或工时 (3)直接成本百分率法: 间接成本=直接成本x 间接成本占直接成本百分率 2. 物价指数法: 资产重置成本=资产历史成本x 资产评估时物价指数/资产购建时物价指数 或: 资产重置成本=资产历史成本x (1+物价变动指数) 3. 功能价值法: 重置成本 参照物参照物年产量被评估资产年产量重置成本被评估资产?= 4.规模经济效益指数法: X ?? ? ??=参照物资产的产量被评估资产的产量参照物资产的重置成本被评估资产的重置成本 X 表示是一个经验数据,称为规模经济效益指数 统计分析法:K=R ’/R K---资产重置成本与历史成本的调整系数 R ’-----某类抽样资产的重置成本 R----某类抽样资产的历史成本 三、实体性贬值及其估算: 1.观察法(成新率法): 资产的实体性贬值=重置成本x (1-实体性成新率) 2.公式计算法: 使用年限 实际已总使用年限预计残值重置成本体性贬值资产的实?-= 总使用年限=实际使用年限+尚可使用年限 实际已使用年限=名义已使用年限×资产利用率 三、功能性贬值及其估算 资产的功能性贬值测算方法: ∑=??? ? ???=n t 1系数折现净超额运营年本被评估资产年功能性贬值额被评估资产 (超额投资成本可视为功能性贬值|) 功能性贬值=复原重置成本-更新重置成本 四、经济性贬值及其估算: %1001???? ????????? ??-=x 生产能力资产原设计利用的生产能力资产预计可被贬值率经济性 ()n r A P ,,1????? ??-?=税率所得益损失额资产年收贬值额经济性: 五、成新率及其估算 1. 使用年限法:成新率=(预计尚可使用年限/实际已使用年限+预计尚可使用年限)×100% 2. 修复费用法:成新率=1—修复费用/重置成本×100% 六、收益法: 1.资产未来收益期有限情况: 评估值=()()∑=+++=n t t t t r A r R P 111 R i---未来第i 个收益期的预期收益额,收益期有限时, R i-中还包括期末资产剩余净额。

投资贡献率的计算方法 按国际上通行的做法,计算投资及其他需求要素对经济增长的贡献率一般按以下程序进行:根据支出法国内生产总值的有关数据,计算GDP和社会总需求各组成部分,即消费(最终消费)、投资(固定资本形成)、存货(存货增加)及净出口(货物和服务净出口)的年度实际增量;计算社会总需求各组成部分年度实际增长额占当年GDP实际增量的比重,其含义为:如果以GDP的年度实际增量为百分之百,则该比重即为该总需求组成部分对年度经济增长的贡献率。换句话说,投资等各需求要素对经济增长的贡献率可以简单地通过计算该要素实际增量占GDP实际增量的百分比获得。计算社会总需求诸要素年度实际增长额占当年GDP实际增量的比重与年度实际经济增长率的乘积,其结果即为年度经济增长率中各要素的贡献值。表一用1996年的实际数据举例说明上述计算方法。 在计算投资等需求要素对经济增长的贡献率时还应注意以下几点。 第一,要考虑价格因素,使数据具有可比性。在每一特定年份中,各需求要素的价格水平往往有着不同的变动幅度。如果不考虑这一因素,直接用现价的有关数据推算结果就可能出现较大的扭曲。以1994年为例,因当时最终消费的价格指数的上升幅度24.9%)远远高于固定资产投资的价格指数的上升幅度(10.3%),如果简单地用现价数据进行推算,则最终消费对经济增长的贡献率就会被大幅度高估,而投资对经济增长的贡献率就会被大幅度低估,这一点在表二中体现得非常明显。 第二,当GDP的增长率为负值时,按照上述方法计算,那些本身仍是正增长的需求要素对经济增长的贡献率就会表现为负值,而那些本身是负增长的需求要素对经济增长的贡献率却会表现为正值。为分析这种现象的含义,以下先列出根据全国1976年实际数据推算的结果,然后给予简要说明。

精品 土地评估各方法综合测算表 成本法 成本逼近法 项目单价单位备注取费标准 一、土地取得成本5846 元/ 平方米(土地购买价格 + 土地取得税费 + 土地开发成本)×年期修正系数 1.土地购买价格6000 元/ 平方米根据周边土地招拍挂市场及项目自身情况综合确定—— 主要包括契税、印花税、交易手续费等,但由于交易手续费所占比例较小,在此只考虑契税及印花税,根 2.土地取得税费183 元/ 平方米据《北京市契税管理规定》及印花税相关规定,契税税率为3% ,印花税税率为 0.05% ,取土地购买价的 3.05% 3.05%( 契税 3%,印花税 0.05%) 3.土地开发成本0 元/ 平方米由于现在招拍挂取得的土地多已经是熟地,因此实际上土地开发成本已经包含在土地取得成本里了,在此 ——不在单独计取 4.年期修正系数0.9455 年期修正系数 =1 -1/(1 + r)^n (r 为土地还原利率,取 7% ;n 为土地剩余使用年期,估价对象出让土地,43 ——土地剩余使用年限为 43 年)7% 指房地产开发商为组织和管理房地产开发经营活动的必要开支,包括房地产开发商的人员工资及福利费、 二、管理费用175 元/ 平方米办公费、差旅费等。本次评估综合考虑估价对象所在区域的经济发展状况、行业发展水平、社会平均工资3% 水平等影响因素,以土地取得成本的3% 计算 三、销售费用120 元/ 平方米企业在销售产品或者提供劳务等过程中发生的各项费用,以及专设销售机构的各项费用,按土地取得成本 2% 和管理费用之和的 2% 计算

为开发经营者为筹措资金而发生的各项费用,包括企业经营期间发生的利息净支出、汇兑净损益、调剂外 汇手续费、金融机构手续费,以及企业筹资发生的其它财务费用。设定项目在购买土地后即开始建设,开 四、投资利息318 元/ 平方米发建设周期为 1 年,设定土地取得成本在项目开始建设时一次性投入、管理费用、销售费用在建设周期内 5.31% 均匀投入,按单利计算,土地取得成本×贷款利率 + (管理费用 + 销售费用)×贷款利率 /2 ,贷款利率按当 期人民银行公布的基准利率计取 五、投资利润1842 元/ 平方米根据北京市同类房地产市场开发情况,结合本项目所处位置、项目定位、工程进度取值、规模、用途、类 30% 似房地产竞争状况等影响因素取值,投资利润率取土地取得成本、管理费用、销售费用之和的百分比 包括营业税、城市维护建设税及教育费附加,估价对象位于朝阳区,根据北京市相关规定,按评估值的 5.5% 六、销售税费483 元/ 平方米测算(营业税为房地产价值的5% ,城市维护建设税为营业税的7% ,教育费附加为营业税的3% )。根据 5.50% 公式推导,销售税费 =[ 土地取得成本 + 管理费用 + 销售费用 + 投资利息 + 投资利润 ] ×税率/(1- 税率 ) 七、土地单价8664 元/ 平方米土地取得成本 + 管理费用 + 销售费用 + 投资利息 + 投资利润 + 销售税费—— 八、土地总价4332 万元土地单价乘以建筑面积 /10000, 建筑面积为 5000 平方米5000 重置成本法 单价单位取费标准 相关说明 一. 开发成本4012元/平方米勘查设计和前期工程费+ 建筑安装工程费+ 室外工程费 + 其他费用 含可行性研究费,施工现场三通一平费,规划设计费,工程设计费、环境设计费、地质勘探费、环境影响 1 、勘察设计和前期工程费170元/平方米评价费及综合管网设计费等,以建筑安装工程费为基数,一般按5%-10% 的比例确定,本次评估根据估价5% 对象项目规模、建筑结构等因素本次评估取5%

交通事故赔偿,是平时我们关注较多的一个问题,但相关计算公式较多且繁杂,很难记得住。为此,通过此表格清楚的呈现给大家,仅供参考。(此为2017最新完整版)

①城镇居民人均可支配收入 即国民家庭全部现金收入中扣除所得税、个人缴纳的社会保障费等费用后剩余的用于安排家庭日常生活的那部分收入。

根据伤者伤残的严重程度将伤者残疾划分为十个等级,一级伤残的赔偿系数是百分之百,二级伤残的赔偿系数是百分之九十,以此类推。 ③农村居民人均纯收入 农村居民各来源收入总和合扣除其经营性支出、税费支出所剩余的收入,计算公式是:农村居民纯收入=家庭总收入-家庭费用支出-税费支出-生产性固定资产折旧损失。 ④城镇居民人均消费性支出 城镇居民人均消费性支出以城镇居民个人购买商品和劳务两方面支出作为重要权衡指标。 ⑤农村居民人均年生活消费支出 农村居民人均年生活消费支出是指农村常驻家庭用于日常生活的全部开支,也即农民家庭实际生活消费支出,反应农民的消费水平。 交通事故赔偿计算法律依据三 1、医疗费 《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第19条; 2、误工费 《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第20条; 3、护理费 《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第21条; 4、交通费 《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第22条; 5、住院伙食补助费 《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第23条; 6、丧葬费 《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第27条;

年贫困户家庭人均可支配收入测算表 贫困户户主姓名:家庭人口数: 收入元庭总收入+家庭人口数 备注: 1、生产经营费用总支出:包括购买种子、化肥、农药、地膜、饲料、灌溉、承包土地、雇工、运输、购买农机具、雇用农业机械等

2、农户生产经营费用总支出通常约占总收入的40%-50%以上。 3、空格处根据农户实际收入和支出进行填写。比如:收入:种植玉米2亩,计算公式: 2亩*1000斤/亩*1 元/斤=2000元。支出:2亩*1000斤/亩*1 元/斤*40%或50%= 800元或1000 元。 贫困户签字: 贫困户退出指标(全部为约束性指标) 评价标准:只有基本稳定的就业渠道和收入来源,符合条件的家庭成员有低保、五保、养老等政策保障,年人均可支配收入高于国家扶贫标准。 指标解释:可支配收入专指贫困户在本年度获得的、有基本稳定收入来源的、可用于最终消费支出和储蓄的总和,及贫困户可以用来自由支配的收入。可支配收入既包括现 金收入,也包括实物收入。 人均可支配收入=(工资性收入+经营净收入+ 财产净收入+转移净收入)+贫困户 家庭人口数。 该项指标值大于当年国家扶贫标准或省制定的年度扶贫标准为达标。 工资性收入:指贫困户家庭成员通过各种途径得到的全部,劳动报酬和各种福利,包括受雇于单位或个人从事各种自由职业兼职和零星劳动得到的全部劳动报酬和福利, 在计算此项收入时,对外出务工的家庭成员可适当扣除,其基本生活开支及返 乡路途费用 经营净收入:指贫困户或贫困家庭成员从事生产经营活动所获得的净收入,是全部经营性收入中扣除经营支出(包括:经营费用、生产固定资产折旧和生产税)之后得到 的净收入。 财产净收入:指贫困户或贫困户家庭成员将其所拥有的金融资产、住房等非金融资产和自然资源交由其他机构单位、住户或个人支配而获得的回报并扣除相关的费用之后 得到的净收入。包括利息净收入、红利收入、储蓄性保险净收益、转让承包土 地经营权租金净收入、出租房屋净收入,出租其他资产净收入和自有住房折算 进租金等。 转移净收入:指国家、单位、社会团体对贫困户的各种经常性转移支付和住户之间的经常性 收入转移,扣除贫困户对国家、单位、个人的经常性或义务性转移支付。 转移性收入包括养老金或退休金,社会救助和补助惠农补贴,政策性生活补贴

贡献率的意义及其计算方法 在统计分析中经常使用“贡献率”,那么“贡献率”是什么含义?它是怎样计算的?这里简单向大家做一介绍。 贡献率是分析经济效益的一个指标。它是指有效或有用成果数量与资源消耗及占用量之比,即产出量与投入量之比,或所得量与所费量之比。计算公式为:贡献率(%)=贡献量(产出量,所得量)/投入量(消耗量,占用量)×100%贡献率可用于分析经济增长中各因素作用的大小程度。 计算方法是: 贡献率(%)=某因素贡献量(增量或增长程度)/总贡献量(总增量或增长程度)×100% 上式实际上是指某因素的增长量(程度)占总增长量(程度)的比重。 举例说明如下: 1、企业对国家的贡献率(%)= 税金总额+上缴利润/社会贡献总额×100% 2、技术进步对产出增长速度的贡献率,这个指标是指在产出增长速度中,技术进步因素所占的比重,综合反映了技术进步对经济增长作用的大小。 技术进步对产出增长速度的贡献率(%)=技术进步速度/产出增长度×100%上式贡献率越大则表明技术进步对经济增长的贡献和作用就越大,反之则小。 3、各产业贡献率。第一、二、三产业增量与国内生产总值增量之比,即为各产业的贡献率。 第三产业贡献率= 第三产业当年增量/国内生产总值当年增量×100% 应该注意的是,贡献率指标比较抽象,在使用时,应说明具体含义,但也不能任意使用,要符合常规,做到标准化、规范化、通俗化。如资本收益率、资金利税率以及某些对增量因素分析的指标,已有专用名称,就没有必要改称为贡献率。另外,在计算各产业贡献率时应剔除价格变动因素,一般情况下,分子、分母均用可比价格增量进行计算。(统计局综合股供责任编辑康宁) 贡献率(%)=贡献量(产出量,所得量)/投入量(消耗量,占用量)×100% 贡献率也用于分析经济增长中各因素作用大小的程度。 计算方法是:

我国居民人均可支配收入对居民储蓄存款影响的计量经济模型 【摘要】:居民的储蓄存款作为居民消费支出的重要组成部分,直接关系到国家对资金的合理使用。本模型根据基本的计量经济学知识,对居民人均可支配收入和居民储蓄存款之间的关系进行分析和预测。一:问题的提出 随着中国经济的迅速发展,我国居民的消费水平不断提高,与此同时居民存款额不断攀升,可以看出我国居民的人均可支配收入对居民储蓄存款是有重要影响的。为了进一步直观的体现这一关系和预测未来几年居民的储蓄是如何变化的,我们将根据22年来的数据对其进行分析 二:分析过程: 经过对数据的严谨分析,我们得出我国居民人均可支配收入对居民储蓄存款存在密切的关系。 三:相关数据收集 1978年—1999年我国居 民人均可支配收入与人均储蓄存款 单位:元

四:计量经济模型的建立 我们建立了下述的一般模型:Y=β1+β2X+u 其中 Y——我国居民人均储蓄存款 C——常数项 β——代定参数 X——我国居民人均可支配收入 U——随即扰动项 五:模型的求解 我们利用EVIEWS软件,用最小二乘法对上述数据进行了回归分

析。 Dependent Variable: Y Method: Least Squares Date: 05/14/04 Time: 22:03 Sample: 1978 1999 Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C -507.4088 86.37556 -5.874449 0.0000 X 0.578707 0.022510 25.70940 0.0000 1166.873 R-squared 0.970630 Mean dependent var 1515.562 Adjusted R-squared 0.969162 S.D. dependent var 14.09247 S.E. of regression 266.1451 Akaike info criterion Sum squared resid 1416664. Schwarz 14.19165 criterion Log likelihood -153.0171 F-statistic 660.9733 0.000000 Durbin-Watson stat 0.272178 Prob(F-statisti c) 各方程如下: ^β1=-507.4088 ^β2= 0.578707 ^se(^β1)=86.37556 ^se(^β2)= 0.022510 r2=0.970630 df=20 即: ^Y=-507.4088 + 0.578707X ( 86.37556)(0.022510) t=(-5.874449) (25.70940)

科技进步贡献率测算方法的比较与选择 一、对科技进步贡献率的正确理解 1.科技进步贡献率指标是一个相对值概念,不是绝对值指标。科技进步贡献率不是绝对值概念,实质上从计算公式就知道科技进步贡献率是两个增长率之比,是一个相对值概念,不能完全反映绝对的科技发展水平,不宜作为政府规划或计划的硬性指标来确定科技对各地的经济贡献。在资本和劳动力正常增长的情况下,经济增长率高,往往科技进步贡献率测算值也高。通过数学公式知道:在科技水平起点低时,增长率提高相对容易;而起点高时,增长率提高就比较难。因此,发达地区由于科技水平的基数较高,再次提高的难度就比落后地区大得多,起点低的情况下科技进步贡献率测算值会比高起点的情况高。所以,我们不能仅仅依据一个国家或地区的科技进步贡献率测算值的高低而错误地评价这个国家或地区的科技发展水平的高低,作出不科学的分析。 2.科技进步贡献率具有长期观察性,不是统计指标。这一指标可以用于分析经济增长与科技进步、劳动和资本的长期发展趋势和互动的关系,但是不能依据计算的结果对经济增长和运行进行盲目性、机械性指导。因为科技进步贡献率具有波动特性,有其发展趋势,科技进步贡献率的动态曲线反映的最重要信息是它的长期发展趋势,宜作长期指标,不宜作短期指标来使用。虽然从纵向比较来看,科技进步贡献率高比低好,但科技进步贡献率是有波动的,也并不总是年年上升的,这是因为科技对经济增长的贡献具有滞后性、长期性和一定的周期性等特征,它的作用大小与经济周期和科技自身发展的规律有关。科技对经济增长的贡献有一个积累过程,测算科技进步贡献率是用数学模型来计算的,它受到经济增长率、资本增长率和劳力增长率三个统计数据的影响。特别是在经济剧烈波动时,由于数学模型的局限性,模型的短期测算结果往往失真。多数经济学家一个基本一致的观点是,在经济学意义上说对科技进步的度量应是一个长期性问题,因为外围环境对产出的影响并不能在短期内立即体现在科技进步上。在短期内,如市场调节、需求变化以及心理预期等非科技进步的因素对产出往往会有直接的影响作用。但从长期来看,实际产出是围绕着生产能力可到达的产出(经济学上称为自然产出)而波动的,即从长期来看实际产出最终取决于实际的生产能力。因此,科技进步的度量主要适用于长期性和观察性。鉴于科技进步的长期作用特性、一年经济增长率易受国内外突发重大事件的影响和数学模型自身的不完善性的约

一、什么是城镇居民可支配收入 居民可支配收入是一个统计上的概念,它和居民收入是有差别的。通俗地讲居民可支配收入是指居民能够自由支配的收入。 08年全国城镇,农村人均收入 就是从居民家庭总收入中扣除了缴纳给国家的各项税费,扣除了缴纳的各项社会保险,比如医疗保险、养老保险、失业保险等余下的收入。扣除的这些缴纳是按照国家的税法和国家有关规定,住户必须缴纳的。因为这些缴纳不能够再用于其他方面的支付。住户购买的那些商业性的保险不能扣除。商业性保险不是国家规定的必须购买的,而是住户根据自己的收入水平和情况自主选择的,可以买,也可以不买。从记帐户来讲还要扣掉我们发给的记账户补贴,如果把记账户补贴算进去就算高了居民的收入。剩下的那些就是居民的可支配收入。 居民总收入也就是大家所说的居民收入是一个总的概念,和居民可支配收入是有差别的。居民收入是包括各种渠道来源的所有收入,它是一个应发的概念,比如某一个人的工资是5000元,他必须按照国家的规定缴纳一定数额的工资所得税,这部分钱他是不能自由支配的。职工从单位领工资应得的概念,居民收入也是一个应得的概念,可支配收入是扣除掉税费和缴纳的各项社会保障之后的可以用来自由支配的那部分收入。 可支配收入只是居民收入的一部分,是比较大的一部分。 另外,可支配收入和工资也是是有区别的,可支配收入是指这一个家庭所有人员、所有人通过各个渠道得到的,比如丈夫、妻子、孩子他们通过各个渠道得到扣掉规定的税费和缴纳的社会保障以后得到的的所有收入。 工资收入是什么概念呢?工资是指他在一个单位领取报酬的是工资收入,而有些人是没有工资收入的,比如个体户从事个体劳动就没有工资收入,他是劳动报酬、劳动所得;又如农民从事农业生产活动,他卖掉他生产的粮食、蔬菜、水果,等等,得到有收入。但这不是工资收入,而是劳动报酬收入、劳动所得收入。工资只是指劳动者与企事业单位、机关、社会团体、及一些组织机构有雇佣关系的支付劳动报酬的形式。

拉动率、贡献率计算公式详解 贡献率公式:贡献率(%)=某因素增加量(增量或增长程度)/总增加量(总增量或增长程度)×100% 上式实际上是指某因素的增长量(程度)占总增长量(程度)的比重。GDP中的应用:第一、二、三产业增量与国内生产总值增量之比,即为各产业的贡献率。如:第三产业贡献率= 第三产业当年增量/国内生产总值当年增量×100% ;举例:2009年广东省生产总值39081.59亿元,比上年增长9.5%。其中,第一产业产值2006.02亿元,增长4.9%;第二产业产值19270.48亿元,增长8.7%;第三产业产值17805.09亿元,增长11.0%。那么三大产业对广东省GDP的贡献率是多少?广东省GDP增长总额=39081.59-39081.59/(1+9.5%)=3390.05(亿元)第一产业增长总额=2006.02-2006.02/(1+4.9%)=93.70(亿元),贡献率=93.70/3390.05=2.76%第二产业增长总额=19270-19270/(1+8.7%)=1542.31(亿元),贡献率=1542.31/3390.05=45.50% 第三产业增长总额=17805.09-17805/(1+11.0%)=1764.46(亿元),贡献率=1764.46/3390.05=52.05% 拉动率公式:拉动增长=增加值较去年的增长/之前增加值应用举例:比如说:重工业实现增加值4935.38亿元,同比增长23.6%,比全省平均水平高1.8个百分点,占全省工

业增加值总量的比重为67.2%,拉动全省工业生产增长15.7个百分点。具体解释为:重工业实现增加值4935.38 亿元,同比增长23.6%,可知之前增加值=4935.38/(1+0.236)=3993 亿元。比全省平均水平高1.8个百分点,知道:全省平均同比增长=23.6%-1.8%=21.8% 占全省工业增加值总量的比重为67.2%,全省工业增加值=4935.38/0.672=7334 亿元。全省之前增加值=7334/(1+0.218)=6021 亿元。

浙江省衢州龙游县一般公共预算支出和城镇居民人均可支配收入3年数据专题报告2020 版

序言 衢州龙游县一般公共预算支出和城镇居民人均可支配收入数据专题报告旨在运用严谨的数据分析,以更为客观、真实的角度,对衢州龙游县一般公共预算支出和城镇居民人均可支配收入进行剖析和阐述。 衢州龙游县一般公共预算支出和城镇居民人均可支配收入数据专题报告同时围绕关键指标即一般公共预算支出,城镇居民人均可支配收入等,对衢州龙游县一般公共预算支出和城镇居民人均可支配收入进行了全面深入的分析和总结。本报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。 衢州龙游县一般公共预算支出和城镇居民人均可支配收入数据专题报告可以帮助投资决策者效益最大化,是了解衢州龙游县一般公共预算支出和城镇居民人均可支配收入的重要参考渠道。报告中数据来源于中国国家统计局等权威部门,数据客观、精准。

目录 第一节衢州龙游县一般公共预算支出和城镇居民人均可支配收入现状 (1) 第二节衢州龙游县一般公共预算支出指标分析 (3) 一、衢州龙游县一般公共预算支出现状统计 (3) 二、全省一般公共预算支出现状统计 (3) 三、衢州龙游县一般公共预算支出占全省一般公共预算支出比重统计 (3) 四、衢州龙游县一般公共预算支出(2017-2019)统计分析 (4) 五、衢州龙游县一般公共预算支出(2018-2019)变动分析 (4) 六、全省一般公共预算支出(2017-2019)统计分析 (5) 七、全省一般公共预算支出(2018-2019)变动分析 (5) 八、衢州龙游县一般公共预算支出同全省一般公共预算支出(2018-2019)变动对比分析6 第三节衢州龙游县城镇居民人均可支配收入指标分析 (7) 一、衢州龙游县城镇居民人均可支配收入现状统计 (7) 二、全省城镇居民人均可支配收入现状统计分析 (7) 三、衢州龙游县城镇居民人均可支配收入占全省城镇居民人均可支配收入比重统计分析.7 四、衢州龙游县城镇居民人均可支配收入(2017-2019)统计分析 (8) 五、衢州龙游县城镇居民人均可支配收入(2018-2019)变动分析 (8)

有关户外媒体的价值测算和评估问题,可能会因为比较学术化而让人觉得艰涩高深,但也可能因为瞬间有顿悟,于是就变得通透了,这和我们是从什么角度去看这个问题有关系。正如面对同一张照片,不同的人,在不同的情况下,根据自己的感觉会看出不同的东西,最终看到的就是不同的传播效果。 所谓媒体的价值,一般而言取决于“什么人去看”、“怎么去看”、“有多少人去看”等等要素。媒体主毫无疑问都很关心如何把自己的媒体销售出去,如何增加它的价值。然而媒体价值到底在那里呢?媒体价值该如何测算和评估?坦率而言,目前在这方面真正有所发展的成果是很少的,针对户外广告的测算和评估该如何科学地进行,相关的研究也比较空白。这不能不说是这个行业的一个遗憾。 总的来说,户外广告业其实就是一个四个人玩的“游戏”,参与的四方分别是客户、广告公司、媒体主和管理部门。这个局面类似桥牌(或者中国人的“麻将”)。因为这其中管理者一方经常充当叫牌的角色,自己可能并不直接参与进来,所以这“游戏”就像打“桥牌”。但显然,管理者亦充当了游戏进程中的重要角色:它引领甚至是指定了“游戏”的规则。 这个GAME怎么玩其实并不重要,但参与方都希望能赢,或者挣钱,这一点共识确是不约而同。客户和广告公司对媒体主来说,虽然都是“上帝”,但他们也是两个有各自不同利益点的角色。在媒体主本身,因为手中握有资源,有时他甚至会有自己来通盘操作一切的冲动。 这里想说的是,打这个比喻,是为了更好地来解析客户、广告公司、媒体主和管理部门四方对媒体价值的影响??它们扮演不同的角色,这些不同的角色在媒体价值的确认过程中,基于不同的立场,会有不同的要求和表现: 客户: 一个好的专业客户,如果决定要进行一个户外广告活动,绝不会仅仅是买一个或者一些“户外广告位”而已。对客户而言,它希望得到的是一个接触目标顾客的机会,一个可以建立潜在的销售业务机会。客户会深刻考虑:这对我的产品的销售有多少价值?客户是从这样的一个角度出发去考量媒体的价值的。因而我们要明确的也是:媒体的价值不在于提供给客户一个广告位,而是给客户,或者广告主创造了一个可以影响消费者的机会。 但有趣的是,客户到最后还是会非常务实地回到和价格有关的问题上来,力求便宜的成本和费用。而实际上,“便宜”是一个相对的概念,是一个互相比较后的结果,而且在不同的情

浙江省金华兰溪市一般公共预算支出和城镇居民人均可支配收入3年数据专题报告2020 版

序言 金华兰溪市一般公共预算支出和城镇居民人均可支配收入数据专题报告旨在运用严谨的数据分析,以更为客观、真实的角度,对金华兰溪市一般公共预算支出和城镇居民人均可支配收入进行剖析和阐述。 金华兰溪市一般公共预算支出和城镇居民人均可支配收入数据专题报告同时围绕关键指标即一般公共预算支出,城镇居民人均可支配收入等,对金华兰溪市一般公共预算支出和城镇居民人均可支配收入进行了全面深入的分析和总结。本报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。 金华兰溪市一般公共预算支出和城镇居民人均可支配收入数据专题报告可以帮助投资决策者效益最大化,是了解金华兰溪市一般公共预算支出和城镇居民人均可支配收入的重要参考渠道。报告中数据来源于中国国家统计局等权威部门,数据客观、精准。

目录 第一节金华兰溪市一般公共预算支出和城镇居民人均可支配收入现状 (1) 第二节金华兰溪市一般公共预算支出指标分析 (3) 一、金华兰溪市一般公共预算支出现状统计 (3) 二、全省一般公共预算支出现状统计 (3) 三、金华兰溪市一般公共预算支出占全省一般公共预算支出比重统计 (3) 四、金华兰溪市一般公共预算支出(2017-2019)统计分析 (4) 五、金华兰溪市一般公共预算支出(2018-2019)变动分析 (4) 六、全省一般公共预算支出(2017-2019)统计分析 (5) 七、全省一般公共预算支出(2018-2019)变动分析 (5) 八、金华兰溪市一般公共预算支出同全省一般公共预算支出(2018-2019)变动对比分析6 第三节金华兰溪市城镇居民人均可支配收入指标分析 (7) 一、金华兰溪市城镇居民人均可支配收入现状统计 (7) 二、全省城镇居民人均可支配收入现状统计分析 (7) 三、金华兰溪市城镇居民人均可支配收入占全省城镇居民人均可支配收入比重统计分析.7 四、金华兰溪市城镇居民人均可支配收入(2017-2019)统计分析 (8) 五、金华兰溪市城镇居民人均可支配收入(2018-2019)变动分析 (8)