我国功率半导体行业研究

1、半导体行业概况

(1)全球半导体行业发展概况

半导体是电子产品的核心,信息产业的基石。半导体行业具有下游应用广泛、

生产技术工序多、产品种类多、技术更新换代快、投资高、风险大等特点,全球半

导体行业具有一定的周期性,景气周期与宏观经济、下游应用需求以及自身产能库

存等因素密切相关。

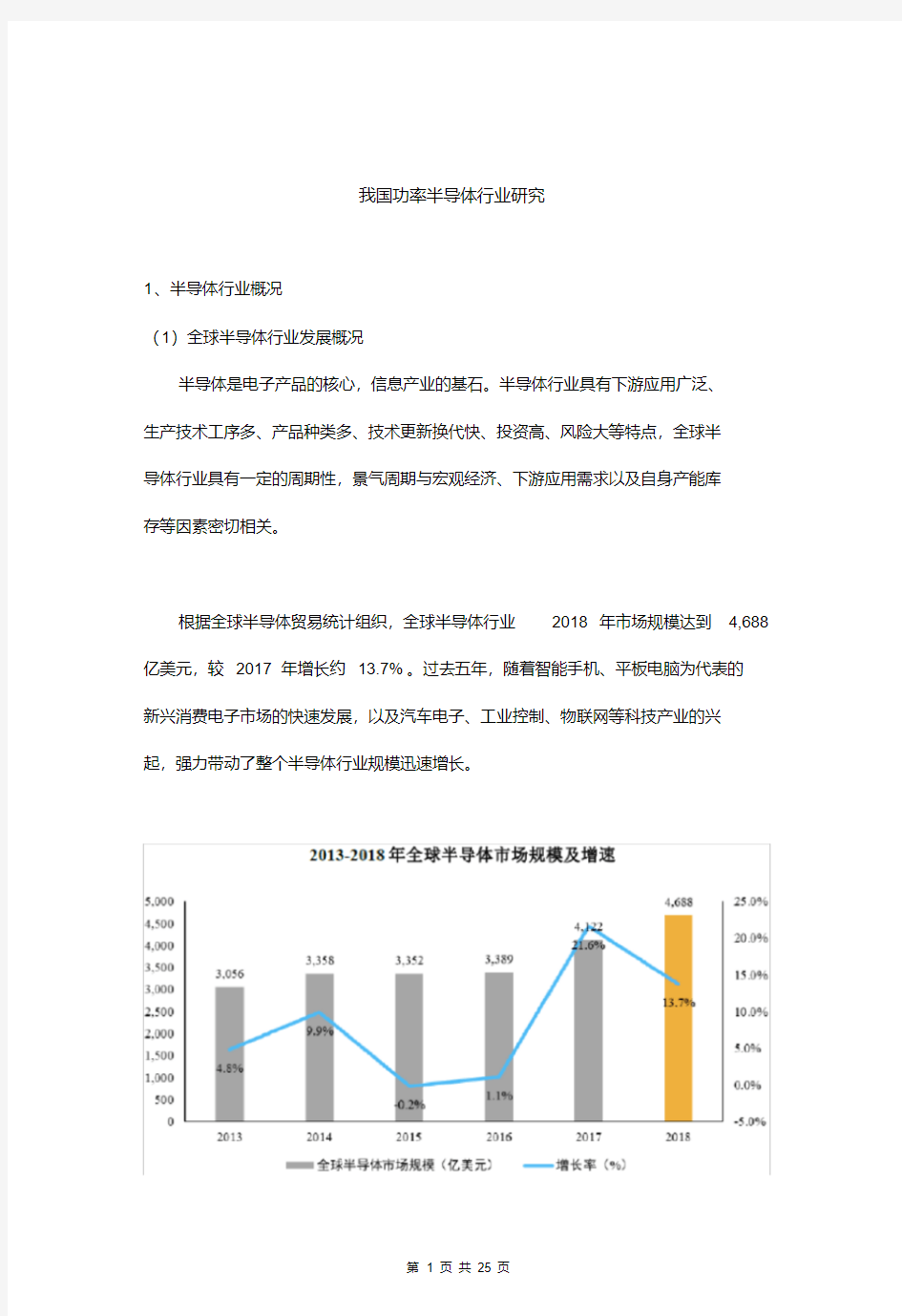

根据全球半导体贸易统计组织,全球半导体行业2018年市场规模达到4,688亿美元,较2017年增长约13.7%。过去五年,随着智能手机、平板电脑为代表的

新兴消费电子市场的快速发展,以及汽车电子、工业控制、物联网等科技产业的兴

起,强力带动了整个半导体行业规模迅速增长。

资料来源:全球半导体贸易统计组织

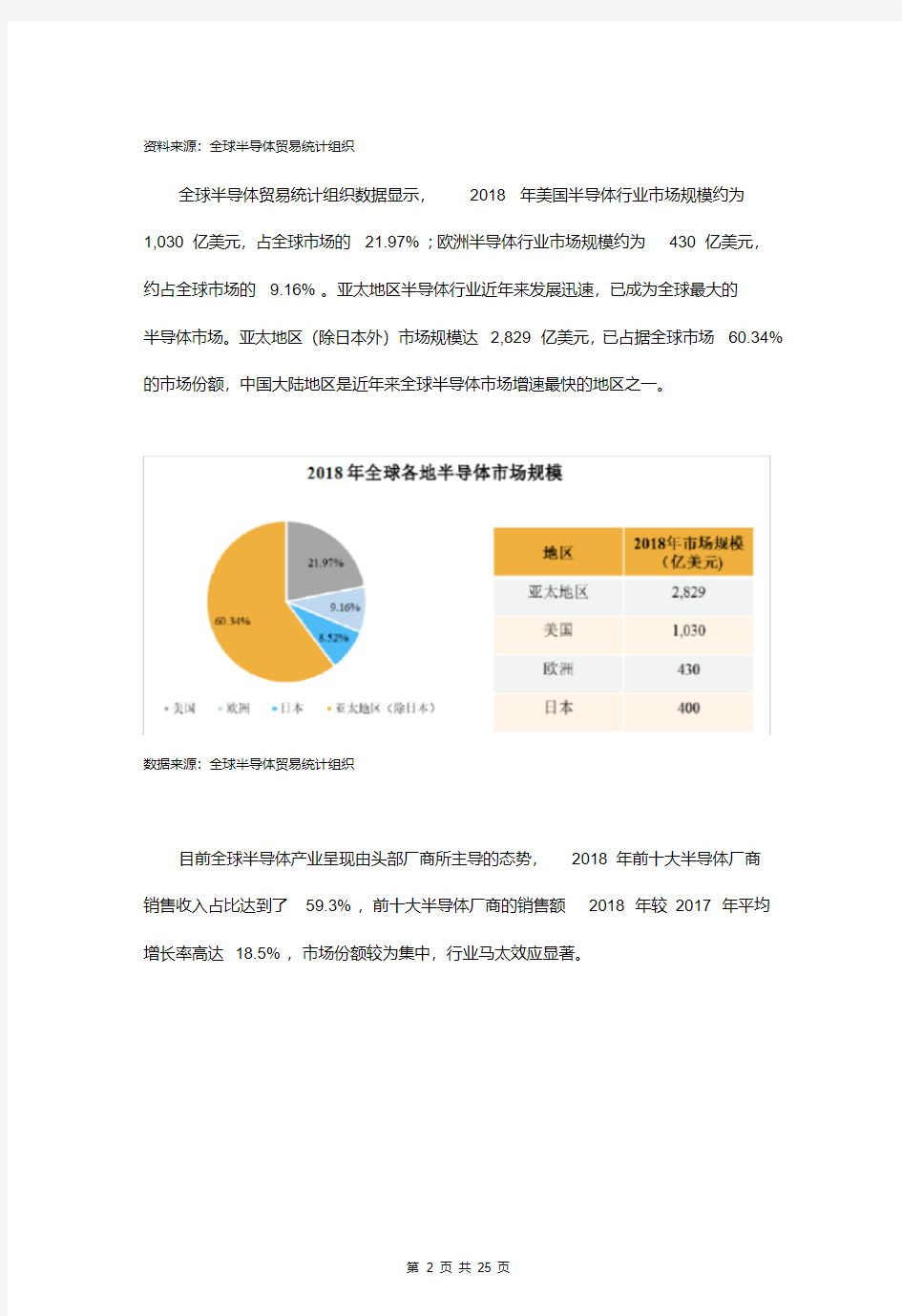

全球半导体贸易统计组织数据显示,2018年美国半导体行业市场规模约为

1,030亿美元,占全球市场的21.97%;欧洲半导体行业市场规模约为430亿美元,约占全球市场的9.16%。亚太地区半导体行业近年来发展迅速,已成为全球最大的

半导体市场。亚太地区(除日本外)市场规模达2,829亿美元,已占据全球市场60.34%的市场份额,中国大陆地区是近年来全球半导体市场增速最快的地区之一。

数据来源:全球半导体贸易统计组织

目前全球半导体产业呈现由头部厂商所主导的态势,2018年前十大半导体厂商

销售收入占比达到了59.3%,前十大半导体厂商的销售额2018年较2017年平均增长率高达18.5%,市场份额较为集中,行业马太效应显著。

数据来源:Gartner

(2)中国半导体行业发展概况

我国本土半导体行业起步较晚。但在政策支持、市场拉动及资本推动等因素合

力下,中国半导体行业不断发展。步入21世纪以来,我国半导体产业市场规模得

到快速增长。2018年,中国半导体产业市场规模达6,531亿元,比上年增长20.7%。2013-2018年中国半导体市场规模的复合增长率达21.09%,显著高于同期世界半导体市场的增速。

数据来源:中国半导体行业协会

随着近年《国家集成电路产业发展推进纲要》《中国制造2025》《国家信息化发展战略纲要》等重要文件的出台,以及社会各界对半导体行业的发展、产业链重构

的日益重视,我国半导体行业正站在国产化的起跑线上。随着5G、AI、物联网、自动驾驶、VR/AR等新一轮科技逐渐走向产业化,未来十年中国半导体行业有望迎来进口替代与成长的黄金时期,逐步在全球半导体市场的结构性调整中占据举足轻重

的地位。在贸易摩擦等宏观环境不确定性增加的背景下,加速进口替代、实现半导

体产业自主可控已上升到国家战略高度,中国半导体行业发展迎来了历史性的机遇。

2、半导体行业产业链情况

半导体产业链主要包含芯片设计、晶圆制造和封装测试三大核心环节,此外还

有为晶圆制造与封装测试环节提供所需材料及专业设备的支撑产业链。作为资金与

技术高度密集行业,半导体行业形成了专业分工深度细化、细分领域高度集中的特

点。

根据中国半导体业协会统计,在2018年我国半导体产业中,芯片设计业销售额为2,519.3亿元,同比增长21.5%;晶圆制造业销售额为1,818.2亿元,同比增长25.56%;封装测试业销售额为2,193.9亿元,同比增长16.1%。

数据来源:中国半导体行业协会

(1)芯片设计业

芯片设计的本质是将具体的产品功能、性能等产品要求转化为物理层面的电路

设计版图,且通过制造环节最终实现产品化。设计环节包括结构设计、逻辑设计、

电路设计以及物理设计,设计过程环环相扣、技术和工艺复杂。芯片设计公司的核

心竞争力取决于技术能力、需求响应和定制化能力带来的产品创新能力。

芯片设计行业已经成为国内半导体产业中最具发展活力的领域之一,近年来,

中国芯片设计产业在提升自给率、政策支持、规格升级与创新应用等要素的驱动下,保持高速成长的趋势。根据中国半导体行业协会统计,芯片设计业销售收入从2013年的808.8亿元增长到2018年的2,519.3亿元,年复合增长率为25.51%。

(2)晶圆制造业

晶圆制造是半导体产业链的核心环节之一。晶圆制造是根据设计出的电路版图,通过炉管、湿刻、淀积、光刻、干刻、注入、退火等不同工艺流程在半导体晶圆基

板上形成元器件和互联线,最终输出能够完成功能及性能实现的晶圆片。在工艺选

择上,数字芯片主要为CMOS 工艺,沿着摩尔定律发展,追逐高端制程,产品强

调的是运算速度与成本比;而模拟芯片除了少部分产品采用CMOS 工艺外,大部分产品主要采用的是BCD、CDMOS 工艺等特色工艺,其制造环节更注重工艺的

特色化、定制化,不绝对追逐高端制程。晶圆制造产业属于典型的资本和技术密集

型产业。目前中国正承接第三次全球半导体产业转移,根据SEMI数据显示,2017年到2020年的四年间,预计中国将有26座新晶圆厂投产,成为全球新建晶圆厂最积极的地区。

(3)封装测试业

半导体封装测试是半导体制造的后道工序,封测主要工序是将芯片封装在独立

元件中,以增加防护并提供芯片和PCB之间的互联,同时通过检测保证其电路和逻辑畅通,符合设计标准。在半导体产业链中,传统封装测试的技术壁垒相对较低,

但是人力成本较为密集。封装测试产业规模的强劲发展对国内半导体产业整体规模

的扩大起到了显著的带动作用,为国内芯片设计与晶圆制造业的迅速发展提供有力

支撑。未来随着物联网、智能终端等新兴领域的迅猛发展,先进封装产品的市场需

求明显增强。

(4)产业链经营模式

目前半导体行业内存在IDM与垂直分工两种主要的经营模式。

IDM模式是指包含芯片设计、晶圆制造、封装测试在内全部或主要业务环节的

经营模式。该模式对企业技术、资金和市场份额要求较高。据Gartner统计,2018年全球半导体产业厂商排名前十的公司有八家采用IDM 模式,包括了三星电子、英特尔、德州仪器等。

垂直分工经营模式是多年来半导体产业分工不断细化产生的另外一种商业模式。

在半导体产业链的上下游分别形成了Fabless、晶圆代工厂及封装测试三大类企业。

Fabless即无晶圆厂的芯片设计企业,该类企业仅需专注于从事产业链中的芯

片设计和销售环节,芯片的制造和封装测试分别由产业链对应外包工厂完成。目前

部分知名半导体企业采用Fabless模式,包括高通、博通与英伟达等世界半导体龙

头企业。

国际半导体技术发展路线图 为了回答如何保持半导体产业按照摩尔定律继续发展的问题,国际上主要的半导体协会共同组织制定了国际半导体技术发展路线图 ITRS《International technology roadmap for semiconductors》它为半导体产业界提供了被工业界广泛认同的;对未来十年内研发需求的最佳预测以及可能的解决方案,它对整个半导体茶叶需要开发什么样的技术起到了一个导向作用。 国际半导体技术发展路线图 一、半导体产业生态环境 半导体产业诞生于上世纪70年代,当时主要受两大因素驱动:一是为计算机行业提供更符合成本效益的存储器;二是为满足企业开发具备特定功能的新产品而快速生产的专用集成电路。 到了80年代,系统规范牢牢地掌握在系统集成商手中。存储器件每3年更新一次半导体技术,并随即被逻辑器件制造商采用。 在90年代,逻辑器件集成电路制造商加速引进新技术,以每2年一代的速度更新,紧跟在内存厂商之后。技术进步和产品性能增强之间不寻常的强相关性,使得相当一部分系统性能和利润的控制权转至集成

电路(IC)制造商中。他们利用这种力量的新平衡,使整个半导体行业收入在此期间年均增速达到17%。 21世纪的前十年,半导体行业全新的生态环境已经形成: 一是每2年更新一代的半导体技术,导致集成电路和数以百万计的晶体管得以高效率、低成本地生产,从而在一个芯片上或同一封装中,可以以较低的成本整合极为复杂的系统。此外,封装技术的进步使得我们可以在同一封装中放置多个芯片。这类器件被定义为系统级芯片(system on chip,SOC)和系统级封装(system in package, SIP)。 二是集成电路晶圆代工商能够重新以非常有吸引力的成本提供“新一代专用集成电路”,这催生出一个非常有利可图的行业——集成电路设计。 三是集成电路高端设备的进步带动了相邻技术领域的发展,大大降低了平板显示器、微机电系统传感器、无线电设备和无源器件等设备的成本。在此条件下,系统集成商再次控制了系统设计和产品集成。 四是互联网应用和移动智能终端的崛起,带动了光纤电缆的广泛部署和多种无线技术的发展,实现前所未有的全球移动互联。这个生态系统创造了“物联网”这一新兴的市场,而创新的产品制造商、电信公司、数据和信息分销商以及内容提供商正在争夺该市场的主导权。

功率半导体器件在我国的发展现状 MOSFET是由P极、N极、G栅极、S源极和D漏级组成。它的导通跟阻断都由电压控制,电流可以双向流过,其优点是开关速度很高,通常在几十纳秒到几百纳秒,开关损耗小,适用于各类开关电源。但它也有缺点,那就是在高压环境下压降很高,随着电压的上升,电阻变大,传导损耗很高。 随着电子电力领域的发展,IGBT出现了。它是由BJT和MOS组成的复合式半导体,兼具二者的优点,都是通过电压驱动进行导通的。IGBT克服了MOS的缺点,拥有高输入阻抗和低导通压降的特点。因此,其广泛应用于开关电源、电车、交流电机等领域。 如今,各个行业的发展几乎电子化,对功率半导体器件的需求越来越大,不过现在功率半导体器件主要由欧美国家和地区提供。我国又是全球需求量最大的国家,自给率仅有10%,严重依赖进口。功率半导体器件的生产制造要求特别严格,需要具备完整的晶圆厂、芯片制造厂、封装厂等产业链环节。国内企业的技术跟资金条件暂时还无法满足。 从市场格局来看,全球功率半导体市场中,海外龙头企业占据主导地位。我国功率半导体器件的生产制造还需要付出很大的努力。制造功率半导体器件有着严格的要求,每一道工序都需要精心控制。最后的成品仍需要经过专业仪器的测试才能上市。这也是为半导体器件生产厂家降低生产成本,提高经济效益的体现。没有经过测试的半导体器件一旦哪方面不及格,则需要重新返工制造,将会增加了企业的生产成本。

深圳威宇佳公司是国内知名的功率半导体检测专家,专门生产制造简便易用、高精度的设备,让操作人员轻松上手操作,省力更省心。如生产的IGBT动态参数测试设备、PIM&单管IGBT 专用动态设备、IGBT静态参数测试设备、功率半导体测试平台等,均是经过经验丰富的技术人员精心打磨出来的,设备高可靠性、高效率,已在市场上应用超过10年,历经了超过500万只模块/DBC的测试考验。

功率器件的发展历程 IGBT、GTR、GTO、MOSFET、IGBT、IGCT…… 2009-12-08 08:49 引言 电力电子技术包括功率半导体器件与IC技术、功率变换技术及控制技术等几个方面,其中电力电子器件是电力电子技术的重要基础,也是电力电子技术发展的“龙头”。从1958年美国通用电气(GE)公司研制出世界上第一个工业用普通晶闸管开始,电能的变换和控制从旋转的变流机组和静止的离子变流器进入由电力电子器件构成的变流器时代,这标志着电力电子技术的诞生。到了70年代,晶闸管开始形成由低压小电流到高压大电流的系列产品。同时,非对称晶闸管、逆导晶闸管、双向晶闸管、光控晶闸管等晶闸管派生器件相继问世,广泛应用于各种变流装置。由于它们具有体积小、重量轻、功耗小、效率高、响应快等优点,其研制及应用得到了飞速发展。 由于普通晶闸管不能自关断,属于半控型器件,因而被称作第一代电力电子器件。在实际需要的推动下,随着理论研究和工艺水平的不断提高,电力电子器件在容量和类型等方面得到了很大发展,先后出现了GTR、GTO、功率MOSET等自关断、全控型器件,被称为第二代电力电子器件。近年来,电力电子器件正朝着复合化、模块化及功率集成的方向发展,如IGPT、MCT、HVIC等就是这种发展的产物。 电力整流管 整流管产生于本世纪40年代,是电力电子器件中结构最简单、使用最广泛的一种器件。目前已形成普通整流管、快恢复整流管和肖特基整流管等三种主要类型。其中普通整流管的特点是: 漏电流小、通态压降较高(1 0~1 8V)、反向恢复时间较长(几十微秒)、可获得很高的电压和电流定额。多用于牵引、充电、电镀等对转换速度要求不高的装置中。较快的反向恢复时间(几百纳秒至几微秒)是快恢复整流管的显著特点,但是它的通态压降却很高(1 6~4 0V)。它主要用于斩波、逆变等电路中充当旁路

五、半导体篇 ——我国半导体产业的现状和发展前景 电子信息产业已成为当今全球规模最大、发展最迅猛的产业,微电子技术是其中的核心技术之一(另一个是软件技术)。现代电子信息技术,尤其是计算机和通讯技术发展的驱动力,来自于半导体元器件的技术突破,每一代更高性能的集成电路的问世,都会驱动各个信息技术向前跃进,其战略地位与近代工业化时代钢铁工业的地位不相上下。 当前,世界半导体产业仍由美国占据绝对优势地位,日本欧洲紧随其后,韩国和我国台湾地区也在迅速发展。台湾地区半导体工业已成为世界最大的集成电路代工中心,逐步形成自己的产业体系。 我国的微电子科技和产业起步在50年代,仅比美国晚几年。计划经济时期,由于体制的缺陷和其间10年“文革”,拉大了和国际水平的差距。进入80年代,我国面对国内外微电子技术的巨大反差和国外对我技术封锁,我们没有能够在体制和政策上及时拿出有效应对措施。国有企业无法适应电子技术的快节奏进步,国家协调组织能力下降,科研体制改革缓慢,以致1980~1990年代我国自主发展半导体产业的努力未获显著效果。 “市场‘开放’后,集成电路商品从合法、不合法渠道源源涌入,集成电路所服务的终端产品,以整机或部件散装的形式,也大量流入,但人家确实考虑到微电子的战略核心性质,死死卡住生产集成电路的先进设备,不让进口,在迫使我们落后一截,缺乏竞争力的同时,又时刻瞄准我们科研与生产升级的潜力,把我们的每一次进步扼杀在萌芽状态,冲垮科技能力,从外部加剧我们生产与科研的脱节,迫使我们不得不深深依赖他们。……我们的产业环境又多多少少带有计划色彩,不能很快与国际接轨,其中特别是对微电子产业发展有重大影响的企业制度、资本市场、税收政策、科研体制等,又不适应市场经济要求,使得我们在国际竞争中缺乏活力”。1 20世纪90年代,我国半导体产业的增长速度达到30%以上,但其规模仅占世界半导体子产业的1%,仅能满足大陆半导体市场的不足10%。即使“十五”期间各地计划的项目都能如期实施,到2005年,我国半导体产业在世界上的份额,顶多占到2%~3%。自己的设计和制造水平和国际先进水平的差距很大,企业规模小、重复分散、缺乏竞争力,基本上是跨国公司全球竞争战略的附庸,自己的产业体系还没有成形。 我国半导体产业如此落后的现状,使得我国的经济、科技、国防现代化的基础“建筑在沙滩上”。在世界微电子技术迅猛发展的情况下,我国如不努力追赶,就会在国际竞争中越来越被动,对我国未来信息产业的升级和市场份额的分配,乃至对整个经济发展,都可能造成十分不利的影响。形势逼迫我国必须加快这一产业的发展。“十五”计划中,加快半导体产业的发展被放在重要地位,这是具有重大意义的。 发展中国家要追赶国际高科技产业的步伐,一般都会面临技术、资金、管理、市场的障碍。高科技的产业化是一个大规模的系统工程,需要科研和产业的紧密结合,以及各部门的有效协调,而这些都不是单个企业所能跨越得过去的。在市场机制尚未成熟到有效调动资源的情况下,高层次的组织协调和扶持是必需的。构建具有较高透明度的政策环境和市场环境。有助于鼓励高科技民营企业进入电路设计业领域,鼓励生产企业走规模化和面向国内市场自主开发的路子,形成产业群体。 1许居衍院士,2000年。

关于功率MOSFET(VDMOS & LDMOS)的报告 ---时间日期:2009.11.12 ---报告完成人:祝靖1.报告概况与思路 报告目的:让研一新同学从广度认识功率器件、了解功率器件的工作原理,起到一个启蒙的作用,重点在“面”,更深层次的知识需要自己完善充实。 报告内容:1)从耐压结构入手,说明耐压原理; 2)从普通MOS结构到功率MOS结构的发展;(功率MOS其实就是普通MOS结构和耐 压结构的结合); 3)纵向功率MOS(VDMOS)的工作原理; 4)横向功率MOS(LDMOS)的工作原理; 5)功率MOSFET中的其它关键内容;(LDMOS和VDMOS共有的,如输出特性曲线)报告方式:口头兼顾板书,点到即止,如遇到问题、疑惑之处或感兴趣的地方,可以随时打断提问。 2.耐压结构(硅半导体材料) 目前在我们的研究学习中涉及到的常见耐压结构主要有两种:①反向PN结②超结结构(包括); 2.1 反向PN结(以突变结为例) 图2.1所示的是普通PN结的耐压原理示意图,当这个PN结工作在一定的反向电压下,在PN结内部就会产生耗尽层,P区一侧失去空穴会剩下固定不动的负电中心,N区一侧会失去电子留下固定不动的正电中心,并且正电中心所带的总电量=负电中心所带的总电量,如图2.1a所示,A区就是所谓耗尽区。 图2.1b所示的是耗尽区中的电场分布情况(需熟悉了解),耗尽区以外的电场强度为零,Em称为峰值电场长度(它的位置在PN,阴影部分的面积就是此时所加在PN P区和N区共同耐压。图2.2所示的是P+N结的情况,耐压原理和图1中的相同,但是在这种情况中我们常说N负区是耐压区域(常说的漂移区) (a) (b) 图2.1 普通PN结耐压示意图(N浓度=P浓度)图2.2 P+N结耐压示意图(N浓度< 中国功率半导体行业研究-行业概况、发展概况 1、半导体行业概况 (1)全球半导体行业发展概况 半导体是电子产品的核心,信息产业的基石。半导体行业具有下游应用广泛、生产技术工序多、产品种类多、技术更新换代快、投资高、风险大等特点,全球半导体行业具有一定的周期性,景气周期与宏观经济、下游应用需求以及自身产能库存等因素密切相关。 根据全球半导体贸易统计组织,全球半导体行业2018年市场规模达到4,688亿美元,较2017年增长约13.7%。过去五年,随着智能手机、平板电脑为代表的新兴消费电子市场的快速发展,以及汽车电子、工业控制、物联网等科技产业的兴起,强力带动了整个半导体行业规模迅速增长。 资料来源:全球半导体贸易统计组织 全球半导体贸易统计组织数据显示,2018年美国半导体行业市场规模约为1,030亿美元,占全球市场的21.97%;欧洲半导体行业市场规模约为430亿美元,约占全球市场的9.16%。亚太地区半导体行业近年来发展迅速,已成为全球最大的半导体市场。亚太地区(除日本外)市场规模达2,829亿美元,已占据全球市场60.34%的市场份额,中国大陆地区是近年来全球半导体市场增速最快的地区之一。 数据来源:全球半导体贸易统计组织 目前全球半导体产业呈现由头部厂商所主导的态势,2018年前十大半导体厂商销售收入占比达到了59.3%,前十大半导体厂商的销售额2018年较2017年平均增长率高达18.5%,市场份额较为集中,行业马太效应显著。 数据来源:Gartner (2)中国半导体行业发展概况 中国本土半导体行业起步较晚。但在政策支持、市场拉动及资本推动等因素合力下,中国半导体行业不断发展。步入21世纪以来,中国半导体产业市场规模得到快速增长。2018年,中国半导体产业市场规模达6,531亿元,比上年增长20.7%。2013-2018年中国半导体市场规模的复合增长率达21.09%,显著高于同期世界半导体市场的增速。 第一章半导体器件基础测试题(高三) 姓名班次分数 一、选择题 1、N型半导体是在本征半导体中加入下列物质而形成的。 A、电子; B、空穴; C、三价元素; D、五价元素。 2、在掺杂后的半导体中,其导电能力的大小的说法正确的是。 A、掺杂的工艺; B、杂质的浓度: C、温度; D、晶体的缺陷。 3、晶体三极管用于放大的条件,下列说法正确的是。 A、发射结正偏、集电结反偏; B、发射结正偏、集电结正偏; C、发射结反偏、集电结正偏; D、发射结反偏、集电结反偏; 4、晶体三极管的截止条件,下列说法正确的是。 A、发射结正偏、集电结反偏; B、发射结正偏、集电结正偏; C、发射结反偏、集电结正偏; D、发射结反偏、集电结反偏; 5、晶体三极管的饱和条件,下列说法正确的是。 A、发射结正偏、集电结反偏; B、发射结正偏、集电结正偏; C、发射结反偏、集电结正偏; D、发射结反偏、集电结反偏; 6、理想二极管组成的电路如下图所示,其AB两端的电压是。 A、—12V; B、—6V; C、+6V; D、+12V。 7、要使普通二极管导通,下列说法正确的是。 A、运用它的反向特性; B、锗管使用在反向击穿区; C、硅管使用反向区域,而锗管使用正向区域; D、都使用正向区域。 8、对于用万用表测量二极管时,下列做法正确的是。 A、用万用表的R×100或R×1000的欧姆,黑棒接正极,红棒接负极,指针偏转; B、用万用表的R×10K的欧姆,黑棒接正极,红棒接负极,指针偏转; C、用万用表的R×100或R×1000的欧姆,红棒接正极,黑棒接负极,指针偏转; D、用万用表的R×10,黑棒接正极,红棒接负极,指针偏转; 9、电路如下图所示,则A、B两点的电压正确的是。 A、U A=3.5V,U B=3.5V,D截止; “power semiconductor device”和“power integrated circuit(简写为power IC或PIC)”直译就是功率半导体器件和功率集成电路。 在国际上与该技术领域对应的最权威的学术会议就叫做International Symposium on Power Semiconductor Devices and ICs,即功率半导体器件和功率集成电路国际会议。 “power”这个词可译为动力、能源、功率等,而在中文里这些词的含义不是完全相同的。由于行业的动态发展,“power”的翻译发生了变化。 从上世纪六七十年代至八十年代初,功率半导体器件主要是可控硅整流器(SCR)、巨型晶体管(GTR)和其后的栅关断晶闸管(GTO)等。它们的主要用途是用于高压输电,以及制造将电网的380V或220V交流电变为各种各样直流电的中大型电源和控制电动机运行的电机调速装置等,这些设备几乎都是与电网相关的强电装置。因此,当时我国把这些器件的总称———power semiconductor devices没有直译为功率半导体器件,而是译为电力电子器件,并将应用这些器件的电路技术power electronics没有译为功率电子学,而是译为电力电子技术。与此同时,与这些器件相应的技术学会为中国电工技术学会所属的电力电子分会,而中国电子学会并没有与之相应的分学会;其制造和应用的行业归口也划归到原第一机械工业部和其后的机械部,这些都是顺理成章的。实际上从直译看,国外并无与电力电子相对应的专业名词,即使日本的“电力”与中文的“电力”也是字型相同而含义有别。此外,当时用普通晶体管集成的小型电源电路———功率集成电路,并不归属于电力电子行业,而是和其他集成电路一起归口到原第四机械工业部和后来的电子工业部。 20世纪80年代以后,功率半导体行业发生了翻天覆地的变化。功率半导体器件变为以功率金属氧化物半导体场效应晶体管(功率MOSFET,常简写为功率MOS)、绝缘栅双极晶体管(IGBT)以及功率集成电路(power IC,常简写为PIC)为主。 这一转变的主要原因是,这些器件或集成电路能在比以前高10倍以上的频率下工作,而电路在高频工作时能更节能、节材,能大幅减少设备体积和重量。尤其是集成度很高的单片片上功率系统(power system on a chip,简写PSOC),它能把传感器件与电路、信号处理电路、接口电路、功率器件和电路等集成在一个硅芯片上,使其具有按照负载要求精密调节输出和按照过热、过压、过流等情况自我进行保护的智能功能,其优越性不言而喻。国际专家把它的发展喻为第二次电子学革命。 2015年功率半导体器件行业简析 一、行业的定义与分类 (2) 二、行业的发展历史和现状 (3) 三、行业规模 (4) 四、行业的周期性 (6) 五、进入本行业的壁垒 (6) 1、技术壁垒 (6) 2、客户服务壁垒 (7) 六、行业风险因素 (7) 1、投入不足 (7) 2、质量意识差 (8) 七、影响行业未来发展趋势的因素 (8) 1、电子元器件微型化 (8) 2、电子元器件集成化 (9) 3、产业政策大力支持 (9) 一、行业的定义与分类 功率半导体器件是进行电能(功率)处理的半导体产品,典型的功率处理功能包括变频、变压、变流、功率放大和功率管理等,是弱电控制与强电运行间的桥梁,其中大部分是既能耐高压也能承受大电流。半导体产业的发展始于分立器件,所谓“分立”,一般是指被封装的半导体器件仅含单一元件(为了产品应用需要,部分分立器件封装实际上包含二个或多个元件或器件),它必须和其它类型的元件相结合,才能提供类似放大或开关等基本电学功能。 从产品结构来分,功率半导体分立器件可分为二极管、三极管、功率晶体管、功率集成电路等几大类产品,其中功率晶体管包括有MOSFET和IGBT等。从功率处理能力来分,功率半导体分立器件可分为四大类,包括低压小功率分立器件(电压低于200V,电流小于200mA)、中功率分立器件(电压低于200V,电流小于5A)、大功率分立器件(电压低于500V,电流小于40A)、高压特大功率分立器件(电压低于2,000V,电流小于40A)。 每个电子产品均离不开功率半导体技术。功率半导体的目的是使电能更高效、更节能、更环保并给使用者提供更多方便。如通过变频来调速,使变频空调在节能50-70%的同时,更环保、更安静、让人更舒适。人们希望便携式电子产品一次充电后有更长的使用时间,在电池没有革命性进步以前,需要更高性能的功率半导体器件进行高效的电源管理。正是由于功率半导体能将“粗电”变为“精电”,因此它是 《功率半导体器件应用》课程教学大纲 课程编号: 课程名称:功率半导体器件应用/ Applications of Power Semiconductor Devices 课程总学时/学分:48/3.0(其中理论36学时,实验12学时) 适用专业:电子科学与技术专业 一、教学目的和任务 功率半导体器件应用是电子科学与技术本科专业必修的一门专业核心课程。 功率半导体器件应用讲述功率器件(分立的和集成)的结构、功能、特性和特征,在此基础上分析当前电力电子技术中使用的各种类型功率半导体器件,包括功率晶体管、晶闸管、各类晶闸管及其应用、静电感应功率器件、双极-MOS功率器件,并包含了可靠工作条件,更进一步讲述其重要应用。根据电子科学与技术本科专业的特点和应用需要,在掌握功率半导体器件基本原理的基础上,使学生对功率半导体器件的应用有一个全面而系统的认识,并培养学生在工程实践中的应用能力,提高学生的创新能力。 二、教学基本要求 通过对计算机控制技术课程的学习,要求学生: (1)了解如何使用和选择功率半导体,以及半导体和PN结的物理特性以及功率器件可靠工作的条件。 (2)熟悉功率器件的可靠工作条件以及在电力电子中的应用。 (3)掌握功率晶体管、晶闸管、各类晶闸管及其应用、金属-氧化物-半导体场效应功率晶体管、双极-MOS功率器件的结构、功能及其应用。 (4)掌握功率晶体管、晶闸管、各类晶闸管及其应用、金属-氧化物-半导体场效应功率晶体管、双极-MOS功率器件的结构、功能及其应用。 三、教学内容与学时分配 第一章(知识领域1):功率半导体器件应用概述(2学时)。 (1)知识点:轨道交通系统中的应用;新能源技术中的应用;智能电网中的应用。 (2)重点与难点:重点是轨道交通系统中的应用、新能源技术中的应用和智能电网中的应用。 第二章(知识领域2):双极结型功率晶体管(2学时)。 (1)知识点:双极结型晶体管结构的基本特性;功率晶体管的基本特性;功率晶体管 2017年功率半导体器件行业分析报告 2017年11月 目录 一、功率半导体器件,电力控制的核心器件 (4) 1、功率半导体器件的作用 (4) 2、功率半导体器件市场分析 (8) 二、下游需求旺盛,功率半导体器件交货期延长 (10) 三、常见的功率半导体器件 (11) 1、MOSFET (11) 2、IGBT (13) 四、国内功率半导体进口替代进行时 (19) 1、捷捷微电:具备晶闸管自主设计和制造能力,进口替代空间大 (19) 2、扬杰科技:积极布局SiC宽禁带功率半导体器件 (21) 3、士兰微:国家大基金入股,8寸线如期试产 (22) 4、华微电子:第六代IGBT产品研发成功 (23) 功率半导体器件可以用来控制电路通断,从而实现电力的整流、逆变、变频等变换。一般将额定电流超过1A 的半导体器件归类为功率半导体器件,这类器件的阻断电压分布在几伏到上万伏。常见的功率半导体器件有金属氧化物半导体场效应管(MOSFET)、绝缘栅双极晶体管芯片(IGBT)及模块等。 半导体功率器件广泛应用于汽车、家电、光伏、风电、轨交等领域,渗透进了人们生活的方方面面。从2016年下半年开始,功率半导体器件行情回暖,需求持续旺盛,但是受限于产能,原厂交货周期开始延长。一般来说MOSFET、整流管和晶闸管的交货周期是8周左右,但现在部分MOSFET、整流管和晶闸管交期已被延长到24至30周。 我国的功率半导体器件的起步虽然较晚,但是市场规模增长迅速。从2011年的1386亿元增长到2016年的2088亿元,年均复合增速达8.53%,已经成为全球最大的功率半导体市场之一。但是我国的功率半导体生产厂商与国际巨头相比还有较大差距。目前全球主要的功率半导体厂商均为英飞凌、德仪、STM、恩智浦等国外企业。国内功率半导体器件需要大量进口,如IGBT 有90%依赖进口,因此进口替代空间巨大。 为推动我国半导体产业的发展,2014年国家成立了千亿规模的国家集成电路产业投资基金(简称“大基金”)。由于从本质上讲,功率半导体器件与集成电路(IC)芯片非常类似,它们都由PN结、双极型晶体管、MOS 结构构成,因此两者的理论基础相同,大多数工艺也相同。因此大基金的设立也有利于功率半导体器件的发展。2016 功率器件知识 功率器件的主要功能是进行电能的处理与变换(比如变压、变流、变频、功放等)。主要应用领域是开关电源、电机驱动与调速、UPS 等等,这些装置都需输出一定的功率给予电器,所以电路中必须使用功率半导体。另一重要应用领域是发电、变电与输电,这就是原本意义上的电力电子。 功率器件的应用领域:消费电子24%,工业控制23.4%,计算机21.8%,网络通信20.5%,汽车电子5.2%。 任何电器设备都需要电源,任何用电机的设备都需要电机驱动。作为目前国际上主流的功率半导体器件,包括VD-MOSFET和IGBT,克服了以前功率半导体器件工业频率低、所需要的配套电感、电容、变压器等体积大、能耗高等缺点,制备工艺使用的设备和工艺线的要求与集成电路基本相同,完全不同于用台面技术和粗放光刻的晶闸管、台面二极管、功率BJT的制造。 全球能源需求的不断增长以及环境保护意识的逐步提升使得高效、节能产品成为市场发展的新趋势。MOSFET等功率器件越来越多地应用到整机产品中。我国用于电机的电能占我国总发电量的60%多。如果全国电机的驱动都采用功率半导体进行变频调速就可以节能大约 1/4 到 1/3,也就是说可节约全国总发电量的15%至20%。功率半导体还是信息产品、计算机、消费电子和汽车这4C产业的基础产品,当前用于4C产业的功率半导体已占功率半导体总量的70%多。 功率器件包括功率IC(半导体元件产品统称)和功率分立器件。 功率分立器件主要包括功率MOSFET、大功率晶体管和IGBT等半导体器件。功率IC和MOSFET的市场份额较大,分别占40.4%和26.0%市场份额,是中国功率半导体市场上最重要两个产品,此外大功率晶体管、达林顿管、IGBT和晶闸管也占有一定市场份额。 功率器件的中国市场结构:电源管理IC 40.4%,MOSFET26.0%,大功率晶体管13.7%,达林顿管5.3%,IGBT4.2%,晶闸管1.8%。 由于下游终端产品很多已向国内转移,其上游的功率器件市场也一直保持较快的发展速度。02-06年中国功率器件市场复合增长率29.4%,未来5年复合增长率19.1%,2011年达1680.4亿元。 国外厂商处于主导地位,国内厂商奋起直追。从功率半导体厂商的类型来看,多数功率芯片厂商是IDM(智能分销管理系统)厂商,Fabless(无生产线的IC设计公司)也占据了一定比例。美国、日本和欧洲功率芯片厂商大部分属于IDM 厂商,而中国台湾厂商则绝大多数属于Fabless厂商。 其中MOSFET在中国目前的市场规模为174.8亿元。MOSFET根据不同的耐压程度,有着不同的应用:耐压20v-应用领域手机、数码相机,30v-计算机主板、显卡,40v-机顶盒和电动自行车,60v-UPS、汽车雨刷、汽车音响、马达控制,80v-LCD TV、LCD 显示器和其他仪器仪表,150-400v-照明、CRT 电视、背投电视、电热水器和洗衣机等,400-800v-发动机启动器、车灯控制、电机控制,嵌入式电源和电源适配器,500-1000v-高压变频器、发电和变电设备。 半导体材料的应用与发展 【摘要】:半导体材料以其独特的优势和非凡的特性,已成为信息与新能源技术发展的基础。本篇文章通过对半导体材料的过去、现在和将来的简述以及近些年来发展的碳基材料石墨烯和碳纳米材料管做了概述,最后对半导体材料的发展前景进行展望。 【关键词】:半导体材料石墨烯碳纳米管 半导体材料作为现代信息和新能源技术的基础受到人们的广泛关注吗。它的发展和应用带给人们福音,尤其是在通信、高速计算、大容量信息处理、可再生清洁能源、空间防御、电子对抗以及武器装备的微型化、智能化等等这些对国民经济和国家安全至关重要的领域出现了巨大的进步,受到了人们的欢迎和重视。一、半导体的概念 物质存在的形式是多种多样的,有固体、液体、气体、离子体等。人们通常把导电性和导热性差的材料,如陶瓷、金刚石、人工晶体、琥珀和玻璃等成为绝缘体。而导电性、导热性都比较好的材料,如金、银、铜、铁、锡、铝等金属,称为导体。可以简单地把介于两者之间的,即介于到体育绝缘体之间的材料称为半导体,与金属和绝缘体相比,半导体材料的发现是最晚的。直到20世纪30年代,当材料的提纯技术改进以后,半导体的存在才真正被学术界认可。 二、半导体的发展 半导体材料的发现可以追溯到19世纪。1833年英国法拉第最先发现了硫化银材料的电阻随着温度的上升而降低,与金属的电阻随着温度的上升而增加的现象相反,从而发现了这种半导体特有的导电现象,不久以后,1893年,法国的贝克莱尔发现半导体和电解质接触形式的结在光照下会产生一个电压,这就是后来人们熟知的光生伏特效应。1873年,英国的史密斯发现了硒晶体材料的光电导现象。1874年德国的布劳恩观察到硫化铅与金属接触时的电导与外加的电场方向有关;如果把电压极性反过来,它就不导通了,这就是半导体的整流效应。同年,出生在德国的英国物理学家舒斯特有发现了铜与氧化铜的整流效应。上述半导体的这四个效应,虽然在1880年以前就先后被发现了。但是半导体这个名词大约到1911年才被考尼白格和维斯首次使用。 20世纪初期,尽管人们对半导体认识比较少,但是对半导体材料的应用研究还是比较活跃的。20世纪20年代,固体物理和量子力学的发展以及能带论的不断完善,使半导体材料中的电子态和电子输运过程的研究更加深入,对半导体材料中的结构性能、杂质和缺陷行为有了更深刻的认识,提高半导体晶体材料的完整性和纯度的研究。20世纪50年代,为了改善晶体管特性,提高其稳定性,半导体材料的制备技术得到了迅速发展。尽管硅在微电子技术应用方面取得了巨大成功,但是硅材料由于受间接带隙的制约,在硅基发光器件的研究方面进展缓慢。随着半导体超晶体格概念的提出,以及分子束外延。金属有机气相外延和化学束外延等先进外延生长技术的进步,成功的生长出一系列的晶态、非晶态薄层、超薄层微结构材料,这不仅推动了半导体物理和半导体器件设计与制造从过去的所谓“杂质工程”发展到“能带工程”为基于量子效应的新一代器件制造与应用打下了基础。 20世纪80年代开始,随着扫描隧道显微术和原子力显微镜技术的发现与应用,纳米科学技术得到了迅速发展,使人们在原子、分子和纳米尺度的水平上操控。制造具有全新功能的材料与器件,于是以碳60、碳纳米管为代表的纳米材料以及半导体量子点、量子线材料及其半导体量子器件的研究称为材料科学研究领域 13种常用的功率半导体器件介绍 电力电子器件(Power Electronic Device),又称为功率半导体器件,用于电能变换和电能控制电路中的大功率(通常指电流为数十至数千安,电压为数百伏以上)电子器件。可以分为半控型器件、全控型器件和不可控型器件,其中晶闸管为半控型器件,承受电压和电流容量在所有器件中最高;电力二极管为不可控器件,结构和原理简单,工作可靠;还可以分为电压驱动型器件和电流驱动型器件,其中GTO、GTR为电流驱动型器件,IGBT、电力MOSFET为电压驱动型器件。 1. MCT (MOS Control led Thyristor):MOS控制晶闸管 MCT 是一种新型MOS 与双极复合型器件。如上图所示。MCT是将MOSFET 的高阻抗、低驱动图MCT 的功率、快开关速度的特性与晶闸管的高压、大电流特型结合在一起,形成大功率、高压、快速全控型器件。实质上MCT 是一个MOS 门极控制的晶闸管。它可在门极上加一窄脉冲使其导通或关断,它由无数单胞并联而成。它与GTR,MOSFET,IGBT,GTO 等器件相比,有如下优点: (1)电压高、电流容量大,阻断电压已达3 000V,峰值电流达1 000 A,最大可关断电流密度为6000kA/m2; (2)通态压降小、损耗小,通态压降约为11V; (3)极高的dv/dt和di/dt耐量,dv/dt已达20 kV/s ,di/dt为2 kA/s; (4)开关速度快,开关损耗小,开通时间约200ns,1 000 V 器件可在2 s 内关断; 2. IGCT(Intergrated Gate Commutated Thyristors) IGCT 是在晶闸管技术的基础上结合IGBT 和GTO 等技术开发的新型器件,适用于高压大容量变频系统中,是一种用于巨型电力电子成套装置中的新型电力半导体器件。 IGCT 是将GTO 芯片与反并联二极管和门极驱动电路集成在一起,再与其门极驱动器在外围以低电感方式连接,结合了晶体管的稳定关断能力和晶闸管低通态损耗的优点。在导通阶段发挥晶闸管的性能,关断阶段呈现晶体管的特性。IGCT 芯片在不串不并的情况下,二电平逆变器功率0.5~ 3 MW,三电平逆变器1~ 6 MW;若反向二极管分离,不与IGCT 中文摘要: 自从有人类以来,已经过了上百万年的岁月。社会的进步可以用当时人类使用的器物来代表,从远古的石器时代、到铜器,再进步到铁器时代。现今,以硅为原料的电子元件产值,则超过了以钢为原料的产值,人类的历史因而正式进入了一个新的时代,也就是硅的时代。硅所代表的正是半导体元件,包括记忆元件、微处理机、逻辑元件、光电元件与侦测器等等在内,举凡电视、电话、电脑、电冰箱、汽车,这些半导体元件无时无刻都在为我们服务。 关键字:半导体起源,半超导材料,硅材料,半导体器件,临界参量,半超导技术,半超导技术应用,半导体发展趋势。 Abstract Since there are human beings, have over millions of years. The progress of the society can be used when humans use objects to represent, bronze from the ancient stone age, the iron age, progress to. Nowadays, electronic components production using silicon as raw material, more than to steel as the raw material production, human history and thus entered a new era, also is the era of silicon. Silicon is representative of the semiconductor components, including memory element, microprocessor, logic components, optoelectronic devices and sensors and so forth, such as television, telephone, computer, refrigerator, car, the semiconductor elements in every hour and moment for our service Keyword Semiconductor origin, semi superconducting materials, silicon materials, element semiconductor devices, critical parameters, semi superconducting technology, semi superconducting technology, semiconductor development trend SiC功率半导体器件技术发展现状及市场前景 近年来,Si功率器件结构设计和制造工艺日趋完善,已经接近其材料特性决定的理论极限,依靠Si器件继续完善来提高装置与系统性能的潜力十分有限。本文首先介绍了SiC功率半导体器件技术发展现状及市场前景,其次阐述了SiC功率器件发展中存在的问题,最后介绍了SiC功率半导体器件的突破。 SiC功率半导体器件技术发展现状1、碳化硅功率二极管 碳化硅功率二极管有三种类型:肖特基二极管(SBD)、PiN二极管和结势垒控制肖特基二极管(JBS)。由于存在肖特基势垒,SBD具有较低的结势垒高度。因此,SBD具有低正向电压的优势。SiC SBD的出现将SBD的应用范围从250 V提高到了1200 V。同时,其高温特性好,从室温到由管壳限定的175℃,反向漏电流几乎没有增加。在3 kV以上的整流器应用领域,SiC PiN和SiC JBS二极管由于比Si整流器具有更高的击穿电压、更快的开关速度以及更小的体积和更轻的重量而备受关注。 2、单极型功率晶体管,碳化硅功率MOSFET器件 硅功率MOSFET器件具有理想的栅极电阻、高速的开关性能、低导通电阻和高稳定性。在300V以下的功率器件领域,是首选的器件。有文献报道已成功研制出阻断电压10 kV 的SiC MOSFET。研究人员认为,碳化硅MOSFET器件在3kV~5 kV领域将占据优势地位。尽管遇到了不少困难,具有较大的电压电流能力的碳化硅MOSFET器件的研发还是取得了显著进展。 另外,有报道介绍,碳化硅MOSFET栅氧层的可靠性已得到明显提高。在350℃条件下有良好的可靠性。这些研究结果表明栅氧层将有希望不再是碳化硅MOSFET的一个显著的问题。 3、碳化硅绝缘栅双极晶体管(SiC BJT、SiC IGBT)和碳化硅晶闸管(SiC Thyristor) 最近报道了阻断电压12kV的碳化硅P型IGBT器件,并具有良好的正向电流能力。碳化硅IGBT器件的导通电阻可以与单极的碳化硅功率器件相比。与Si双极型晶体管相比,SiC 双极型晶体管具有低20~50倍的开关损耗以及更低的导通压降。SiC BJT主要分为外延发 自从50年代,硅晶闸管问世以后,50多年来,功率半导体器件的研究工作者为达到理想化的目标做出了不懈的努力,并以取得了使世人瞩目的成就。60年代后期,可关断晶闸管GTO实现了门极可关断功能,并使斩波工作频率扩展到1KHZ以上。70年代中期,大功率晶体管和功率MOSFET 问世,功率器件实现了场控功能,打开了高频应用的大门。80年代,绝缘栅双极晶体管(IGBT)问世,它综合了功率MOSFET和双极型功率晶体管两者的功能。因此,当前功率器件研究工作的重点主要集中在研究现有功率器件的集成性能,MOS门控晶体管的改进,以及采用新型半导体材料制造新型的功率器件等。 瑞士ABB半导体公司是ABB集团的全资子公司,是世界上最著名的大功率半导体生产商之一。西安赛晶电子科技责任有限公司是瑞士ABB 半导体公司在中国的首家代理,本公司在为客户提供先进的大功率半导体器件的同时,以西安电力电子技术研究所为其坚强的技术后盾,为客户提供较强的技术支持和服务。 一大功率半导体器件的最新发展 1.普通晶闸管(PCT) PCT自问世以来,其功率容量已提高了近3000倍。现在许多国家已能稳定生产Φ100mm,8000V/4000A的晶闸管。日本现在已能稳定生产8000V/4000A和6000V/6000A的光触发晶闸管。近十几年来,由于自关断器件的飞速发展,晶闸管的应用领域有所缩小,但是,由于它的高电压、大电流特性,它在HVDC,静止无功补偿(SVC),大功率直流电源及超大功率和高压变频调速等方面仍然占有十分重要的地位。预计在今后若干年内,晶闸管仍将在高电压、大电流应用场合得到继续发展。 2、门极可关断晶闸管(GTO) 1982年日本日立公司首先研制成功2500V,1000A的GTO。许多的生产商可提供额定开关功率36MVA(6000V,6000A)用的高压大电流GTO。为了折衷它的导通、开通和关断特性,传统GTO的典型的关断增量仅为3-5。GTO关断期间的不均匀性使GTO关断期间dv/dt必须限制在 500-1000v/μs。为此,人们不得不使用体积大、笨重、昂贵的吸收电路。它的其他缺点是门极驱动电路较复杂和要求较大的驱动功率。但是,高的导通电流密度、高的阻断电压、阻断状态下高的dv/dt耐量和有可能在内部集成一个反并二极管,这些突出的优点仍使人们对GTO感兴趣。到目前为止,传统的GTO在高压(VBR>3300V)/大功率(0.5-20MVA)牵引、工业和电力逆变器中是应用得最为普遍得门控功率半导体器件。目前,GTO的最高研究水平为6英寸、6000V/6000A以及9000V/10000A。这种GTO采用了大直径均匀结技术和全压接式结构,通过少子寿命控制技术折衷了GTO导通电压与关断损耗两者之间的矛盾。由于GTO具有门极全控功能,它正在许多应用领域逐步代替PCT。为了满足电力系统对1兆VA以上的三相逆变功率电压源的需要,近期很可能开发10,000A,12,000V的GTO,并可能解决30多个高压GTO串联的技术,可望使电力电子技术在电力系统应用方面再上一个台阶。 3、绝缘栅双极晶体管(IGBT) 功率半导体器件的直接均流技术 高占成(1)矫健(1)(2)揣荣岩(2)潘福泉(1)(2) (1)北京东菱宏博电气科技发展有限公司北京 100054 (2)沈阳工业大学信息科学与工程学院沈阳 110870 摘要:在认真研究双极注入型功率半导体器件通态特性的基础上,结合装置整机厂的并联技术经验,从器件角度,提出了功率半导体器件的直接均流技术,这一技术已得到了成功验证。 关键词:功率半导体器件、双极注入型、通态特性、门槛电压、直接均流技术 0 引言 无论是基础功率半导体器件如:整流二极管(Rectifier diodes简称RD,含快恢复整流二极管FRD)、晶闸管(SCR,含快速、高频晶闸管)、双向晶闸管(Triac)、逆导晶闸管(RCT)等,还是新型功率半导体器件如:门极关断晶闸管(GTO)、门极换流晶闸管(GCT)、集成门极换流晶闸管(IGCT)等,甚至是绝缘栅双极晶体管(IGBT),由于这些器件都属于双极注入器件,故其通态特性最后都归结到PiN功率二极管的通态特性上来。 在实际应用中,往往有多个器件的并联问题,而并联的核心就是均流,说到底是一个PiN功率二极管的通态特性问题。将PiN功率二极管的通态特性认真研究清楚了,不用任何特殊均流措施的直接均流问题就解决好了。PiN 功率二极管的通态特性研究清楚了,直接均流问题解决好了,就不难推广到FRD、SCR甚至是GTO、GCT、IGCT等的直接并联均流。届时将着眼点仅仅集中到些微差别上也就足够了。然而国内的许多现实令人遗憾:在一些人的眼里连晶闸管都早已研究过了,,哪里还谈得上最简单的PiN功率二极管的 再研究呢? 国际上先进的半导体厂家都投入巨大资金重新研究新型功率二极管【1】,其道理在哪里呢?。①前期的蓬勃发展的高频自关断器件的研究(即所谓安全运行区的问题)已解决得很有成果(如成功开发并大规模应用了IGBT和IGCT等),然而所有这些新型功率半导体器件的应用又是绝对离不开PiN功率二极管的进步的(如超快软恢复功率二极管的研发和应用等),这是国际上先进的半导体厂家投入巨大资金重新研究新型功率二极管的主要原因;②其次,许多新型功率二极管器件又独自踏入当前的先进科学技术中,极大地推动了现代基础工业的进程(如电阻型电焊机专用超大电流密度整流二极管对电焊机行业、高频电镀专用高频整流二极管对电化学行业、车用雪崩整流二极管对汽车行业等等)。 国际电力电子科学技术发展的实践表明,花大气力出重拳跟上当前国际先进科学技术的步伐,重新开展基础功率半导体新器件的研究是多么必要。我们的功率半导体器件的直接均流技术的研究,就是在PiN功率二极管的直接均流技术研究的基础上展开的,也是这个研究洪流中的有实际意义的一部分。 1,并联均流中问题的回顾 以往功率半导体器件并联均流技术的研究多半是由整机装置厂进行的。要么是电流容量太大,要么是装置可靠性高,不允许中途停电等,因此都必须要多个器件并联【2】。 并联均流技术主要解决的是电流平衡度的问题,既【3】【5】: ①并联器件同时触发开通; ②电流上升或下降时的电流平衡度;中国功率半导体行业研究-行业概况、发展概况

半导体器件基础测试题

功率半导体器件是什么

2015年功率半导体器件行业简析

18_功率半导体器件应用教学大纲

2017年功率半导体器件行业分析报告

功率器件知识

谈半导体技术的应用与发展

13种常用的功率半导体器件介绍

半导体技术发展史

SiC功率半导体器件技术发展现状及市场前景

大功率半导体器件综述及介绍

功率半导体器件的直接均流技术

相关主题

文本预览