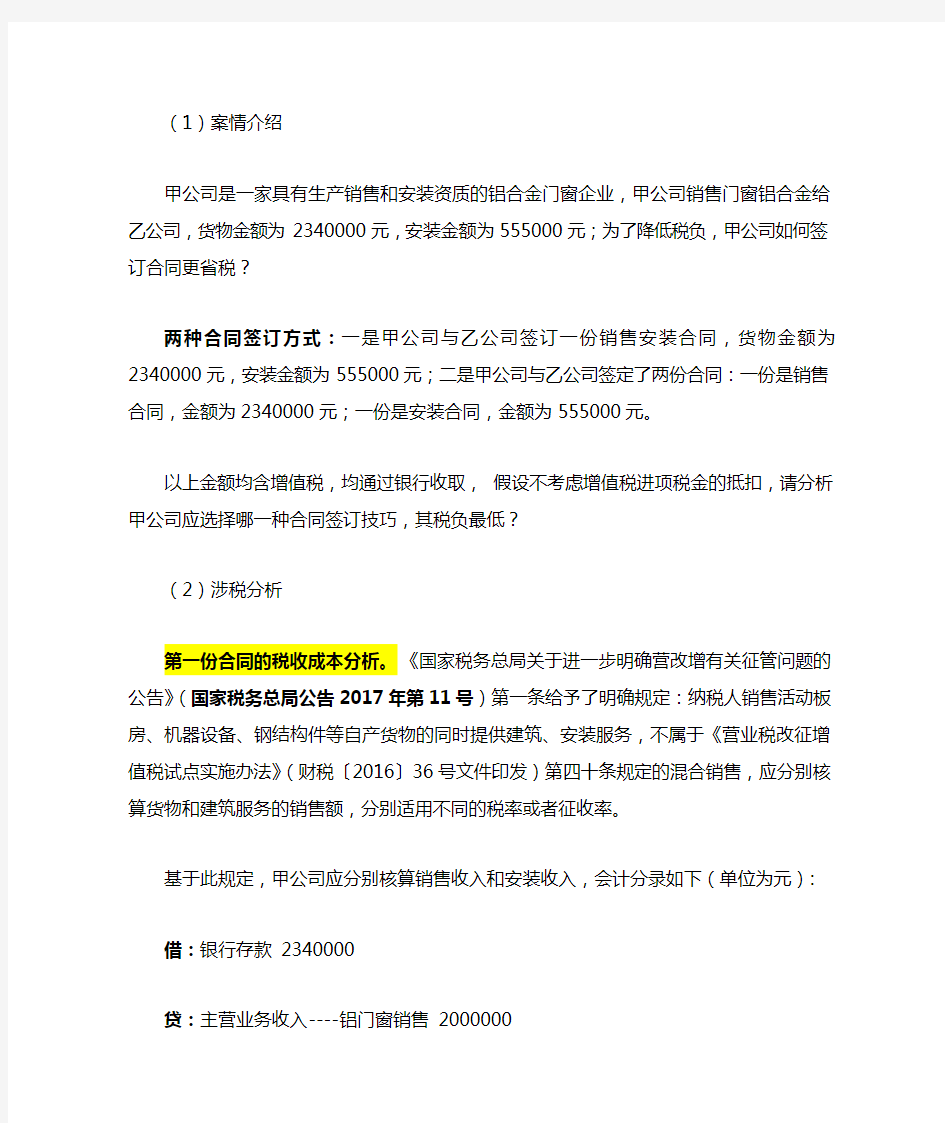

(1)案情介绍

甲公司是一家具有生产销售和安装资质的铝合金门窗企业,甲公司销售门窗铝合金给乙公司,货物金额为2340000元,安装金额为555000元;为了降低税负,甲公司如何签订合同更省税?

两种合同签订方式:一是甲公司与乙公司签订一份销售安装合同,货物金额为2340000元,安装金额为555000元;二是甲公司与乙公司签定了两份合同:一份是销售合同,金额为2340000元;一份是安装合同,金额为555000元。

以上金额均含增值税,均通过银行收取,假设不考虑增值税进项税金的抵扣,请分析甲公司应选择哪一种合同签订技巧,其税负最低?

(2)涉税分析

第一份合同的税收成本分析。《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)第一条给予了明确规定:纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第四十条规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。

基于此规定,甲公司应分别核算销售收入和安装收入,会计分录如下(单位为元):借:银行存款2340000

贷:主营业务收入----铝门窗销售2000000

应交税费----应交增值税(销项税)340000

借:银行存款555000

贷:主营业务收入----铝门窗安装500000

应交税费----应交增值税(销项税)55000

则甲公司应缴纳增值税为2340000÷(1+17%)× 17%+555000÷(1+11%)×11%=340000+55000=395000(元);

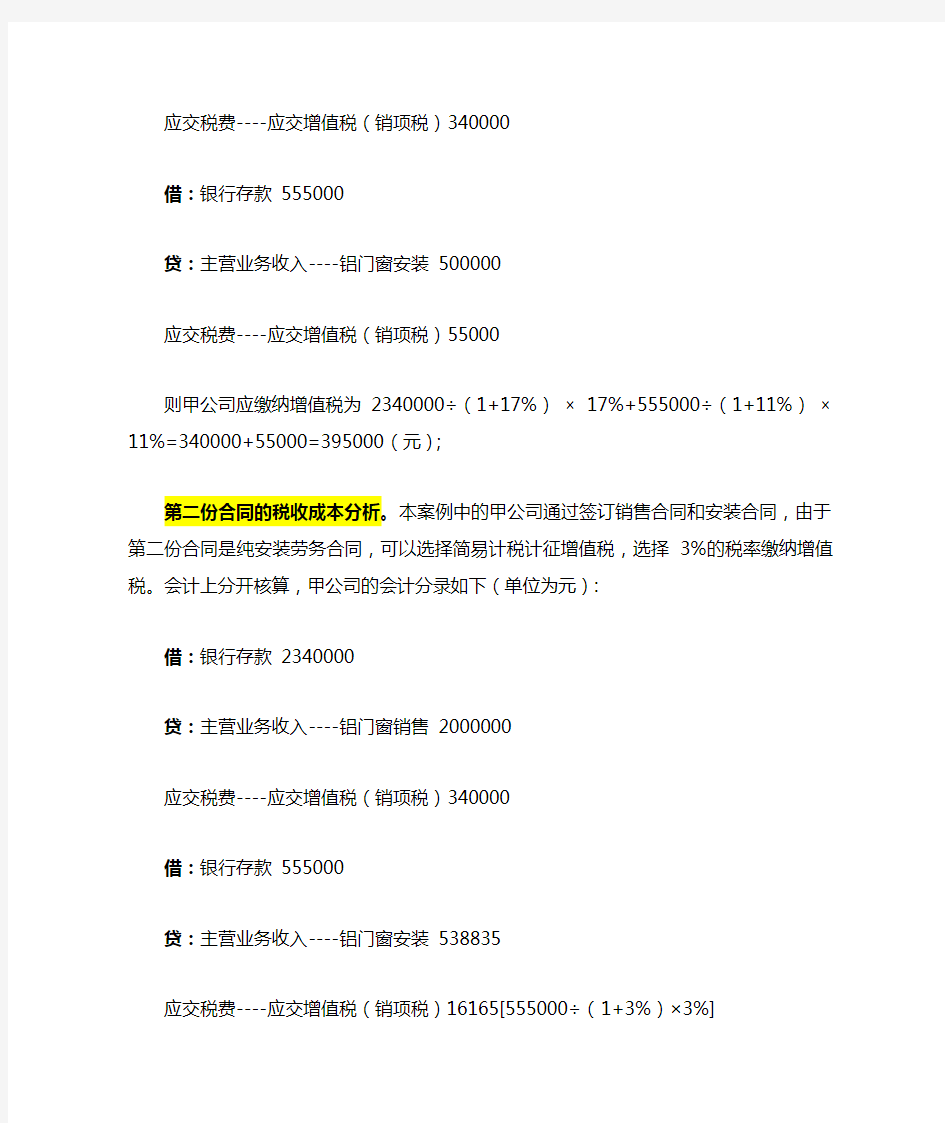

第二份合同的税收成本分析。本案例中的甲公司通过签订销售合同和安装合同,由于第二份合同是纯安装劳务合同,可以选择简易计税计征增值税,选择3%的税率缴纳增值税。会计上分开核算,甲公司的会计分录如下(单位为元):借:银行存款2340000

贷:主营业务收入----铝门窗销售2000000

应交税费----应交增值税(销项税)340000

借:银行存款555000

贷:主营业务收入----铝门窗安装538835

应交税费----应交增值税(销项税)16165[555000÷(1+3%)×3%]

基于以上会计核算,甲公司应缴纳的增值税为340000+16165=356165元,比第一份合同节约缴纳增值税395000-356165=38835(元)。