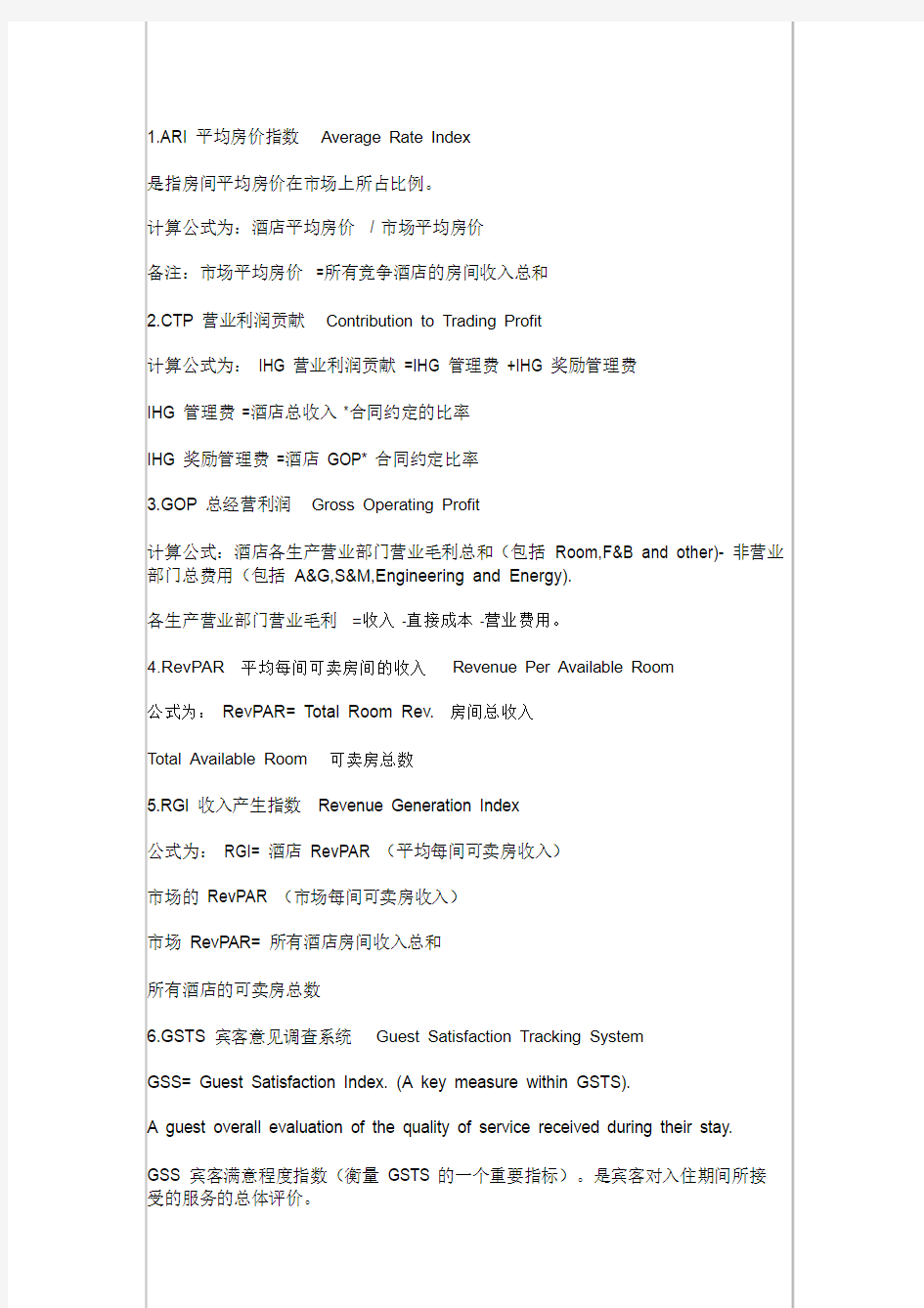

1.ARI 平均房价指数Average Rate Index

是指房间平均房价在市场上所占比例。

计算公式为:酒店平均房价/ 市场平均房价

备注:市场平均房价 =所有竞争酒店的房间收入总和

2.CTP 营业利润贡献Contribution to Trading Profit

计算公式为: IHG 营业利润贡献 =IHG 管理费 +IHG 奖励管理费

IHG 管理费 =酒店总收入 *合同约定的比率

IHG 奖励管理费 =酒店 GOP* 合同约定比率

3.GOP 总经营利润Gross Operating Profit

计算公式:酒店各生产营业部门营业毛利总和(包括 Room,F&B and other)- 非营业部门总费用(包括 A&G,S&M,Engineering and Energy).

各生产营业部门营业毛利=收入 -直接成本 -营业费用。

4.RevPAR平均每间可卖房间的收入Revenue Per Available Room

公式为:RevPAR= Total Room Rev.房间总收入

Total Available Room可卖房总数

5.RGI 收入产生指数 Revenue Generation Index

公式为: RGI= 酒店 RevPAR (平均每间可卖房收入)

市场的 RevPAR (市场每间可卖房收入)

市场 RevPAR= 所有酒店房间收入总和

所有酒店的可卖房总数

6.GSTS 宾客意见调查系统Guest Satisfaction Tracking System

GSS= Guest Satisfaction Index. (A key measure within GSTS).

A guest overall evaluation of the quality of service received during their stay.

GSS 宾客满意程度指数(衡量 GSTS 的一个重要指标)。是宾客对入住期间所接受的服务的总体评价。

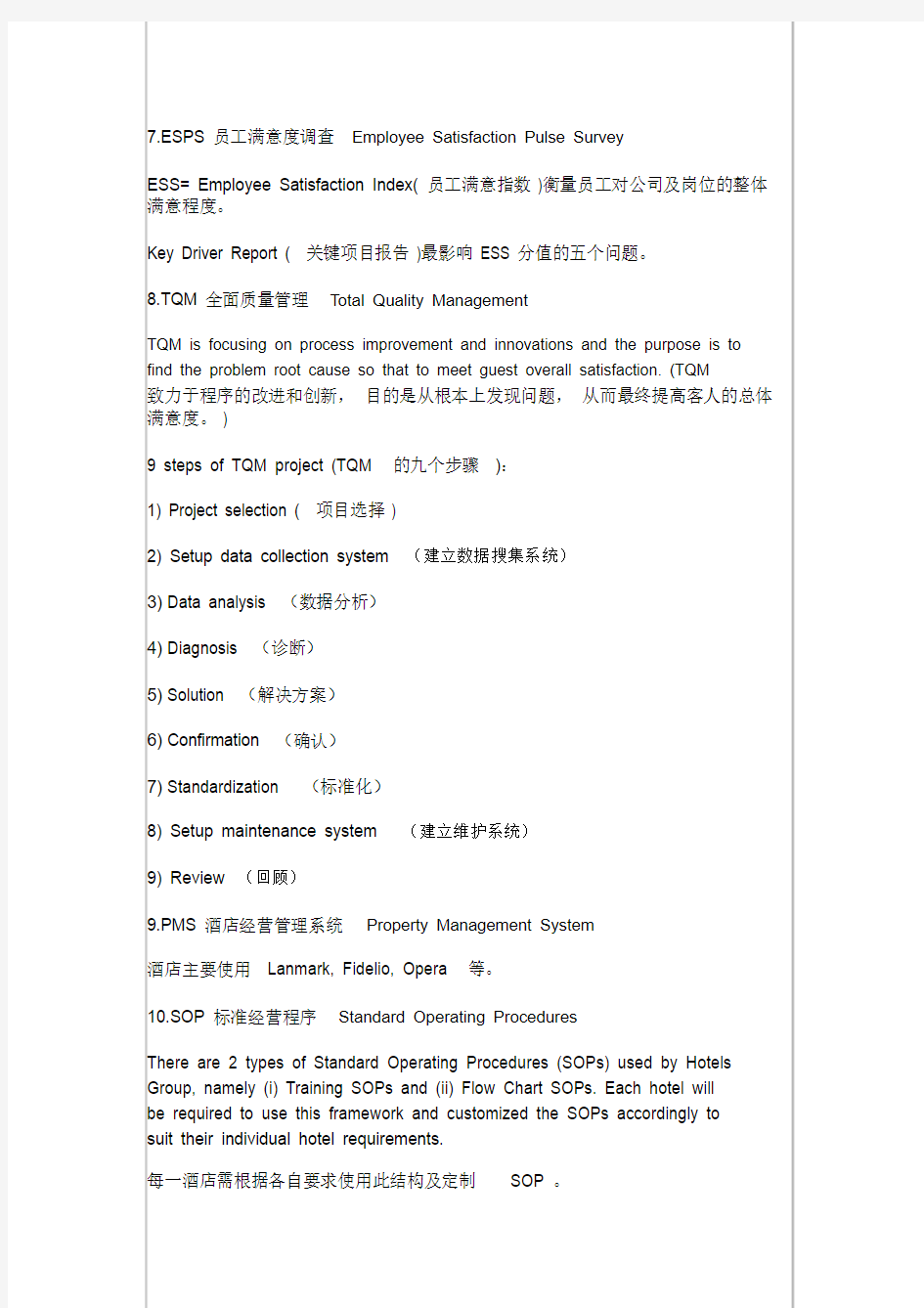

7.ESPS 员工满意度调查Employee Satisfaction Pulse Survey

ESS= Employee Satisfaction Index( 员工满意指数 )衡量员工对公司及岗位的整体满意程度。

Key Driver Report ( 关键项目报告 )最影响 ESS 分值的五个问题。

8.TQM 全面质量管理Total Quality Management

TQM is focusing on process improvement and innovations and the purpose is to find the problem root cause so that to meet guest overall satisfaction. (TQM

致力于程序的改进和创新,目的是从根本上发现问题,从而最终提高客人的总体满意度。 )

9 steps of TQM project (TQM的九个步骤):

1) Project selection ( 项目选择 )

2) Setup data collection system(建立数据搜集系统)

3)Data analysis (数据分析)

4)Diagnosis (诊断)

5)Solution (解决方案)

6)Confirmation (确认)

7)Standardization (标准化)

8) Setup maintenance system(建立维护系统)

9) Review(回顾)

9.PMS 酒店经营管理系统Property Management System

酒店主要使用 Lanmark, Fidelio, Opera等。

10.SOP 标准经营程序Standard Operating Procedures

There are 2 types of Standard Operating Procedures (SOPs) used by Hotels Group, namely (i) Training SOPs and (ii) Flow Chart SOPs. Each hotel will

be required to use this framework and customized the SOPs accordingly to

suit their individual hotel requirements.

每一酒店需根据各自要求使用此结构及定制SOP 。

All the SOPs can be download from website. 所有的 SOP 都可以从集团网站上下载。

11.KNR 重要公司协议价Key Negotiated Rate

- Responsible by Global Key Account Manager (由集团全球客户经理负责)

- Offer special rate generally (通常价格较低)

- Renew contract by RFP (由总部统一续签合同)

- Proper strategy apply and control (需要制定正确的策略)

12.LNR" 当地 " 公司协议价 Local Negotiated Rate

Sign Contract with hotel directly (直接与酒店签订协议)

Big amount of account and lower contribution from each ( 客户多,但是每一个公司的间夜量少 )

Higher contract rate than KNR mostly (通常比KNR的合同价格高)

Renew contract by Sales(通过销售人员续签合同)

Priority focus in 2007(是2007年的重点)

13.RFP 合作协议申请Request for Proposal

- Mostly sign or renew on yearly basis (大多数每年签订或续签一次)

-NSO/RSO often provide assistance (中国区 /地区销售办公室会提供协助)

-Applied major from KNR (主要应用于 KNR (重要公司协议价))

- Available to accounts worldwide(适用于全球范围的客户)

14.FIT散客Fully Independent Traveler

Book room individually, no organizer, clear account directly by

him/herself when check-out.

个人订房,没有组织者,退房时直接与酒店结算。

15.DND请勿打扰Do Not Disturb

-DND light ( DND 灯亮)

-DND signage (悬挂 DND 标志牌)

16.VIP非常重要的人Very Important Person

-Hotel has different standard for different VIP set up, including fruit basket,

flower etc.( 酒店对不同的 VIP 级别有不同的标准,包括果盘,鲜花等。 )

-Hotel has VIPA,B,C( 酒店有 VIPA 、B、C 不同的设定 )

-VIPA mainly Government leaders, company CEO etc. PCR platinum member

is VIPB, Golden member is VIPC.(VIPA 主要包括政府首脑,官员,公司 CEO ,及社会名流等 , 白金会员是 VIPB ,黄金会员是 VIPC)

17.IBP 综合经营计划Integrated Business Plan

Hotel complete figure/information system, including operational and non-operational data, involved in rooms, F&B and all the other department.

From IBP you can clearly see the budget, actual, forecast numbers, hotel strategies and other quality control performance, such as TQM, ESPS , GSTS, PCR enrollment. To make the information correct and alive, need to update in time.IBP 是酒店完整的数据信息综合系统,包括经营的及非经营的数据资料。涉

及客房,餐饮及所有的其它部门。通过 IBP 可以清楚的看到酒店的预算、实际及预测数据,酒店的经营策略以及其它质量控制方面的表现,例如 TQM, ESPS, GSTS, PCR 会员发展等。为了保证 IBP 信息的正确性及活跃性,必须及时更新数据。

18.QES 质量评估系统 Quality Evaluation System

To ensure that we are consistently meeting guest expectations and

continuously improving our products and services, we need to measure our performance to understand where we are, and what we need to improve on.

The Quality Evaluation System is a tool that fulfills the role; it measures the consistency and compliance of our hotels & resorts to Product and Service Standards of our brands.

品牌是公司资产的一部分。品牌承诺是指按照先前设定的标准提供产品和服务。品

牌服务的一贯性是首要的,否则顾客将失去品牌信任,因为他们不知道将在我们

酒店得到什么。在产品和服务标准上的不连贯性将会极大的影响顾客的忠诚度,甚

至降低收入。

为确保我们能不断的满足客人期望,提高产品和服务,我们需要适时的自查一下,明确我们处在什么位置,哪些地方需要提高。 QES 作为自查工具,能较好的检查集团品牌产品服务标准的执行情况及灵活性。

报告编号:YT-FS-2974-22 酒店财务工作报告(完整 版) After Completing The T ask According To The Original Plan, A Report Will Be Formed T o Reflect The Basic Situation Encountered, Reveal The Existing Problems And Put Forward Future Ideas. 互惠互利共同繁荣 Mutual Benefit And Common Prosperity

酒店财务工作报告(完整版) 备注:该报告书文本主要按照原定计划完成任务后形成报告,并反映遇到的基本情况、实际取得的成功和过程中取得的经验教训、揭露存在的问题以及提出今后设想。文档可根据实际情况进行修改和使用。 一、会计基础工作方面 为了确保财务核算在单位的各项工作中发挥准确的指导作用,我们在遵守财务制度的前提下,认真履行财务工作要求,正确地发挥会计工作的重要性。总结各方面工作的特点,制定财务工作计划,扎实地做好财务基础工作,年初以来,我们把会计基础学习及集团下达的各项计划、制度相结合,真实有效地把会计核算、会计档案管理等几项重要基础工作放到了重要工作日程上来,并按照每月份工作计划,组织本部门人员按月对会计凭证进行了装订归档,按时完成了凭证的装订工作。严格按照会计基础工作达标的要求,认真登记各类账簿及台帐,部门内部、部门之间及时对帐,做到帐帐相符、帐实相符。

二、会计管理方面 1、资产管理:我们在按会计制度要求进行资产管理的基础 上,更加有条不紊地坚持集团的各项制度,严格执行集团财资管理处部下发的资产管理办法及内部资产调拨程序。认真设置整体资产账簿,对帐外资产设置备查登记,要求各部门建立资产管理卡片建全在用资产台帐,并将责任落实到个人,坚持每月盘点制度,在人员办理辞职手续时,认真对其所经营的资产进行审核,做到万无一失。 2、债权债务管理:对酒店债权债务认真清理,每月及时催促营销部收回各项应收款项。 3、监督职能:加大监控力度,主要表现在如下几个方面: (1)财务监控从第一环节做起,即从前台收银到日夜审、出纳,每个环节紧密衔接,相互监控,发现问题,及时上报。 (2)对日常采购价格进行监督,制定了每月原材料

酒店订房管理项目 项 目 说 明 书 荆州市职业技术学院国际信息技术学院 撰写:GX1202全体参赛人员 班级:GX1202

1项目背景 1.1目的 酒店客房管理系统在正常运营中需要对客房资源、客人信息、结算信息等进行管理,利用酒店客房管理信息系统对客房的各个操作进行管理,能够及时了解各个环节息的变更,有利于提高管理的效率 1.2 背景 组织本届软件编程大赛旨在激发厚溥教育科技有限公司各合作院校学生学习软件知识的热情、运用软件技术的兴趣、检验软件编程的水平、推动软件产品的应用、提高学生的实际开发能力。同时通过此次大赛,期望激励学生的创新精神、团队合作精神、加强动手能力、培养创造能力、提高学生综合能力及社交能力、促进学生对软件开发的兴趣以及各合作院校计算机技术专业教学的交流与合作。 1.3运行环境 客户端:手机系统android 2.3以上,支持重力感应功能,手机存10M以上. 前台及后台管理:cpu:奔腾4 1.6Ghz 存:256M 硬盘:300M空余空间显卡无要求网络要求:最低56K Modem 操作系统:Windows 2000/xp/7 响应时间:<2s 存储速度:<4s 网络通信功能:联网实时更新,最低56k Modem. 开发环境:系统基于Java和MySql 的windows xp/7环境下. 以上以及更多

第二章项目整体需求概述 酒店订房大致框架图: 项目需求详细说明: 1.我们采用现在最流行的移动式设备手机为客户端,群体比较大,推广度比较强, 为酒店能够带来质的突破,解放了人力订房的千年规,可以实现远程登录服 务器订房,适合白领人群,搭车过车中都可以订房,节省时间 2.到达酒店后前台服务人员会询问您是否订房,如果有通过客户端订房的可以省 去一些步骤,通过前台直接可以入住,省去登记时间和流程,更快更高效 3.如果客户对于房间不是非常满意可以通过客户端提出换房的要求,只能换房三 次,如果超过三次换房,系统会默认扣除押金,也可以直接到前台提出换房或 者是退房要求,不收取任手续费用 4.入住酒店之后可以选择给予该酒店服务,硬件设施等进行评价

五星级酒店总投资估算表及其投资占比

五星级酒店筹建相关数据参考 1、按照建筑单位面积的价格(不包括买地的钱):五星级酒店一般为:9000—10000元/m2,(四星级酒店一般为:7000—9000元/m2;) 2、按照客房总数计算:五星级总造价=房间数×150万元/间 3、以酒店总建筑面积均摊至客房,则每间客房所占建筑面积为:五星为120m2~180m2,(四星为90m2~110m2) 4、投资成本类别比例的大致划分:土建成本占30%、机电成本占30%、装修成本占40%; 某五星级酒店 总投资估算表 建筑面积46000m2 客房数400间酒店工程总投资估算44379万元 建筑主体及外装饰估算13800万元 31.1% 建筑内装饰工程估算11029万元 24.8%

辅助设施工程估算5290万元 11.9% 机电设备工程估算8740万元 19.6% 绿化估算1840万元 4.1% 不可预见费用3680万元 8.2% 投资成本 (以下投资成本未计算财务成本) 土地成本:500万×40÷7969 m2=25097.3元/m2 酒店土地成本:25097.3元/ m2* 3697m2=9278.5 万元

建安与装修设备成本(包括土建部分) 包含地上与地下部分,取最小经济值(见下表):

序号分项工程名称计算依据单方造价(元/m2)面积总额比例1桩基工程(受力桩)总建筑面积160-180********万 1.6%2地下室工程、基坑围护及支撑地下室建筑面积3800-420083943192万13.9% 3结构工程地上建筑面积1100-1300155891760万7.7% 4建筑工程(除外墙玻璃幕墙)地上建筑面积800-900155891280万 5.6% 5新型节能幕墙外立面建筑面积1200-1500100001200万 5.2% 6给排水(含洁具,锅炉房管线)总建筑面积350-38023983840万 3.6% 7喷淋、气体消防总建筑面积100-11023983240万1% 8污水处理(含管线)总建筑面积35-402398384万0.3% 9空调工程地上建筑面积550-60015589880万 3.8% 10地下室通风工程地下室建筑面积170-1908394142万0.6% 11照明、防雷、动力、变配电总建筑面积800-900239831920万8.4% 12电话总机及配线、闭路电视、监 视、广播音响、管理电脑、火灾 报警、共用天线、电报电传 总建筑面积500-550239831200万 5.2% 13煤气工程总建筑面积45-5023983108万0.4% 14电梯、自动扶梯总建筑面积320-36023983768万 3.3% 15室外总体总建筑面积100-115239832400万10.5%

2020年饭店年度财务分析报告范文 通过分析,能反映和说明企业在分析期内业务经营的基本情况,企业累计完成各项经济指标的情况并预测今后发展趋势。下面小编为大家推荐的是2020年饭店年度财务分析范文,欢迎阅读参考。 2020年饭店年度范文(一) 过去的20XX年,是及不平凡的一年,在公司董事会及经营领导班子的正确领导下,财务部全体员工,团结一致,紧密配合,比较顺利的完成了公司会计核算、报表报送、财务计划、财务分析、费用管理、资金筹措和结算多项工作任务。充分地发挥了财会工作在企业管理中的重要作用,回想一年来的工作,主要有以下几点: 1、20XX年财务预算计划工作。今年1月份,根据xx总公司及公司领导班子的工作要求,结合市场情况,在反复研究历史资料的基础上,综合平衡,统筹兼顾,本着计划指标积极开拓稳妥的原则,在反复听取各方面的基础上,向xx总公司上报了20XX年公司财务计划。并且,根据xx总公司下达公司的20XX 年计划任务,层层分解落实,下达了有关部门20XX年计划任务指标。同时,为了保证财务计划的顺利完成,财务部对各部计划任务进行逐月检查和分析,及时发现各部门计划任务指标执行中存在的问题,为公司领导制定经营决策提供重要依据。 2、XX年年财务决算工作。XX年年财务决算工作,是xx公司会计报表第一次上报xx总公司,这对会计决算工作提出了更高的要求。财务部根据会计决算工作的要求,高标准、严要求、齐心协力,加班加点不计报酬,认真保质保量地完成了会计决算几十个报表的编制及上报工作,并对会计报表编写了详细的报表说明,完满地完成了会计决算工作任务。 3、员工集资工作。为了减少利息支出,减支增效。今年4月初,根据xx 总公司业务发展项目急需筹措资金的要求,以及公司领导班子的`,财务部组织员工动员集资,半个月内完成集资xx万元,完成了公司为中陕总公司发展项目筹措部分资金的任务。6月份,经过多方努力,从xx工行xx支行取得贷款xx 万元,缓解了资金短缺压力,归还了员工集资借款项xx万元,为公司节约利息支出xx万元。今年11月至12月,公司先后有三笔银行贷款到归还期限,按照银行,如不能按期归还贷款,一方面加罚息xx%,一方面取消公司贷款xx万元额度,直接影响公司信贷信誉。对此,公司领导十分着急。公司领导与财务部采取多种方案,千方百计筹措贷款到期周转资金,经过动员员工退住房公积金后集资等,筹措资金xx多万元,按期归还了银行到期贷款,维护了公司信贷形象,防止了借款逾期增加罚息,为公司节约利息支出xx万元。 4、融资工作。xx公司从去年4月份整体划转xx总公司管理以来,按照总公司要求,努力把企业做大做强,保证企业又快又好的向前发展,如何搞好资产运作,发挥现有资产的最大效益,已是公司经济工作的重要环节。为此, 20XX年财务部在资产抵押贷款融资方面,做了大量工作。1至3月份,多次向

酒店每月经营分析报告 XXX酒店X月份经营分析报告 一、营业收入 1、酒店财务部提供数据(单位:人民币万元): 2、分析原因(要求:由酒店总办牵头销售部、营业部门作出分析,要求简单、清晰,每个分析不能超过三个小点,特殊的可以另行报告) A、完成指标——采取哪些有效措施: B、未完成指标——具体原因分析: C、与去年同期相比(含同期月份及截止同期月份的累计)——上升及下降原因分析: D、未完成指标——下一步准备采取哪些措施(以下措施下个月要分析成果): E、尚需要酒店管理公司及集团其他部门配合的工作:

XXX酒店X月份经营分析报告 二、直接营业成本(毛利率) 1、酒店财务部提供数据(单位:百分比): 项目7月份本月指标本月完成本年指标本年累计完成去年同期差异 毛利率 2、分析(要求:由酒店总办牵头营业部门作出分析,要求简单、清晰,每个分析不能超过三个小点,特殊的可以另行报告) A、完成指标——采取哪些有效措施: B、未完成指标——具体原因分析: C、与去年同期相比(含同期月份及截止同期月份的累计)——上升及下降原因分析:

D、未完成指标的——下一步准备采取哪些措施(以下措施下个月要分析成果): E、尚需要酒店管理公司及集团其他部门配合的工作: XXX酒店X月份经营分析报告 三、税金 项目7月份本月指 标 本月完 成 本月完成 率 本年指 标 本年累计完 成 本年累计完 成率 去年同期累 计 增长率 税款 1、酒店财务部提供数据(单位:人民币万元): 2、分析(要求:由财务部进行分析) A、已完成指标采取过哪些有效措施: B、未完成指标原因分析: C、与去年同期相比(含同期及年累计)上升及下降原因分析:

酒店各岗位绩效指标分解 说明: 工作岗位不同,指标的衡量标准设计也明显有差异—— 一类是与企业价值增值直接有关的岗位,则可以采用价值增值量、比率等量化指标; 一类是与企业外部消费者、供应商及社会关系等发生关联的岗位,可以用通过外部调查获得的各种主观评价的比例来量化; 一类是从事企业内部辅助活动的岗位,一般用通过内部调查获得的各种主观评价的比例来量化,同时,以辅助活动的差错率(或无差错)来作为基本衡量标准。 1. 总经理主要业绩指标 (1) 企业全面完成各项经济指标。 ——年度经济指标完成率(平均值或加权平均值) ——资产收益率 (2) 企业具备良好业务模式和完善的管理体系。 ——(内部调查)相关内容评价(流程是否顺畅、分工是否明晰) ——无重大管理失误 (3) 企业品牌具备较高知名度和美誉度。 ——(市场调查)受消费者欢迎程度(可与竞争对手相比的) ——(内部调查)员工对企业的认同度(或自豪感) (4) 高涨的员工士气 ——(内部调查)员工满意度、员工主动加班意愿 ——员工流失率(或关键岗位人员流失率) ——业务增长率 2. 行政总监主要业绩指标 (1) 良好的公共关系和企业形象。 ——(市场调查)消费者评价、政府机构(人员)评价 ——(内部观察)员工对消费者态度 ——当地媒体正面与负面报道数量或比例

(2) 企业信息系统规划科学并得到有效实施。 ——(内部调查)相关内容评价 ——信息规划情况与执行情况 (3) 企业具备良好的行政管理体系。 ——行政效率(会议、信息传递、突发事件处理等) (4) 高涨的员工士气。 ——(内部调查)员工满意度、员工主动加班意愿 ——员工流失率(或关键岗位人员流失率) (5) 完善的后勤保障。 ——各类保障及时、到位 ——(内部调查)员工满意度、相关工作评价 ——无重大安全事故 3. 运营总监主要业绩指标 (1) 全面完成商厦经营计划。 ——销售额与利润指标完成率(平均值或加权平均值) ——市场份额或增长率 (2) 品牌规划科学合理,得到有效实施。 ——品牌规划情况与执行情况 ——品牌更新率 ——重点品牌销售贡献或利润贡献 (3) 企业具备良好的业务管理体系。 ——流程顺畅、分工明晰 ——(内部调查)相关内容评价 ——各类经营问题得到及时的反馈和解决 4. 财务总监主要业绩指标 (1) 能从财务的角度对企业的战略决策提出科学建议。 ——财务报告数量与质量 (2) 对资金的有效控制和合理使用。 ——资金利润率

五星级酒店总投资估算表 建筑面积46000m2 客房数400间 酒店工程总投资估算44379万元 建筑主体及外装饰估算13800万元31.1 % 建筑内装饰工程估算11029万元24.8 % 辅助设施工程估算5290万元11.9 % 机电设备工程估算8740万元19.6 % 绿化估算1840 万元 4.1 % 不可预见费用3680万兀8.2 % 投资成本 (以下投资成本未计算财务成本) 土地成本:500 万X 40* 7969 m2= 25097.3 元/m2 酒店土地成本:25097.3 元/ m 2* 3697卅=9278.5 万元 建安与装修设备成本(包括土建部分) 包含地上与地下部分,取最小经济值(见下表):

总建筑面积为23983平方米,其中地上建筑面积为15589平方米,地下建筑面积约8394平方米, 外墙面积约10000平方米。 成本合计:2690*23983+5850*15589+3970*8394+1200*10000=20103.4 万元 管理成本与不可预见费用:300元/ m 2*25000 m 2= 750万元 酒店总开发成本:20103.4 +750+9278.5 = 30131.9万元 项目投资分析 面积资料 总地下建筑8 , 215.17平方米总地上建筑35, 578.25平方米 总建筑面积43 , 793.42平方米发展成本明细如下: 1 前期工 程US$ 55 0,000 2 建筑费US

$ 27,750,000

3 设备、装配及有关机器 US $ 7,780,000 本估算的编制范围包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、 循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、 酒店智能工程、家具器具购置、室外工程等。此外还包括开办费、土地出让金、勘查设计费、 工程监理费、消防配套费、规划许可证费、工程质量监督费、水增容费、预备费等工程建设费 用。 4 安 US $ 3,210,000 5 作 0,000 5 开幕前准备费用 000 6 其他 $ 14,120,000 7 不能预见费用 $ 550,000 总 数 S $ 75,000,000 投资估算 户 外 工 US $ 85 US $ 20,190, US US 本估算投资 7500万美元 单位:

酒店投资预算回报分析及项目运营思路 Document number【SA80SAB-SAA9SYT-SAATC-SA6UT-SA18】

【Word版,可自由编辑!】 郑州酒店市场竞争日趋激烈,酒店业经营越来越国际化、标准化。作为达到高星级标准化酒店的项目,酒店项目的筹建一系列工作,必须进行认真的细致调研,这样我们的市场定位和开拓才会顺畅。 一、项目市场调查 根据本项目所处的地域性,我们对周边主要竞争对手做了仔细的调研,情况大致如下: 郑州酒店调查表 1、项目有利因素 (1)主楼形象较好:酒店主楼高22层,具有一定的视觉冲击力,是**区的地标建筑。 (2)交通环境:项目位于**住宅密集区和商业中心区,具火车东站及商业街均是一步之遥,距离飞机场更是6分钟的车程 (3)市场环境:目前**区高端酒店还是空白 2、项目不利因素 (1)项目所在区域不是郑州的CBD,也不是高端消费密集区

(2)所在区域消费能力还有待考证,消费观念还有待加强 三、项目定位 结合对郑州酒店业的市场调研,以及对本项目的形势分析,建议将酒店打造成郑州市乃至河南唯一的时尚精品酒店 四、项目投资及经营方向设想 目前,全国的酒店业发展方向被普遍认可的主要有两个,一是传统高星级酒店,二是连锁型经济型酒店,从2009年全国的酒店市场状况来看,也反映出这种趋势,酒店一直以来面对的传统的中等消费群有萎缩的迹象,尤其是散客群体,下降幅度很大,究其原因,主要是酒店现有的目标市场忠诚度比较低,对价格过于敏感,在市场上出现大量经济型酒店等较便宜产品后,“跳槽”频发。 因此,积极寻找新的、高成长性的目标市场,确定今后酒店投资方向是我们现在必须开始考虑的战略问题。 在进入主题之前,我们应该对当前十分火爆的经济型酒店投资热潮保留清醒的认识。 首先,经济型酒店存在巨大的竞争风险。经济型酒店的良好竞争力是相对于星级宾馆而言的,一旦市场上出现大量的经济型酒店后,他们之间的竞争将是相当惨烈的,道理很简单,经济型酒店一开始就是以“廉价”为营销策略的,当大家都以此为竞争手段(受服务内容限制,很有可能是唯一竞争手段),结果可想而知。 其次,经济型酒店较高的利润率不能掩盖利润额不高的事实。尽管经济型酒店人力成本相对节约,使整体利润率要高于一般的星级酒店,但由于房价偏低,客房数量有限(客房数量受人力成本制约),绝对利润额不会很高。 最后,经济型酒店服务含量较低,无法有效提升投资者管理酒店的能力和品牌效应。举个形象的例子,经济型酒店就好象餐饮业中的快餐店和零售业里的便利店,所提供的产品和服务都是走低端路线的,从长远看,的确无法承担起提升投资者酒店管理能力及品牌效应的责任,就象肯德基和麦当劳,在目前的中国似乎是地位颇高,但在国外,象这样的快餐店几乎遍地都是,就象国内的大排档一样,没什么希奇的。 那么,什么样的酒店才值得投资呢换句话说,面对何种消费群体的酒店才是我们的“梦中情人”呢如今是网络时代,是时尚达人的年代,做一个时尚的精品酒店才能迎合主流,才能在酒店市场立于不败之地。时尚精品酒店的消费群体是哪些呢?如果按社会身份划分,他们应该包括但不只包括以下几种人:外企白领和部分中高层管理人员,IT、广告、咨询等新型行业从业人员,外贸公司营销人员,有高等教育背景的自主创业者和自由职业者以及有国外生活、工作经历的各类人员。如果说中国将来会出现“中产阶级”这一阶层,他们一定会成为最主要的组成部分,而国外的社会发展历史表明,这一群体不仅消费能力最强,而且能引领消费潮流,甚至形成社会上主流的消费意识,目前,国内的类似群体还在初步形成的过程中,数量还不够庞大,但可以预见,随着中国开放型经济的深入发展,全球化浪潮进一步升温,在不远的将来,所谓的“中产阶级”一定会出现在我们的周围。

酒店行业常用的各类指标 1. ARI平均房价指数 Average Rate Index 是指房间平均房价在市场上所占比例。 计算公式为:酒店平均房价/ 市场平均房价 备注:市场平均房价=所有竞争酒店的房间收入总和 2. CTP营业利润贡献 Contribution to Trading Profit 计算公式为:IHG营业利润贡献=IHG管理费+IHG奖励管理费 IHG管理费=酒店总收入*合同约定的比率 IHG奖励管理费=酒店GOP*合同约定比率 3. GOP总经营利润 Gross Operating Profit 计算公式:酒店各生产营业部门营业毛利总和(包括Room,F&B and other)-非营业部门总费用(包括A&G,S&M,Engineering and Energy). 各生产营业部门营业毛利=收入-直接成本-营业费用。 4. RevPAR平均每间可卖房间的收入Revenue Per Available Room 公式为:RevPAR= Total Room Rev.房间总收入 Total Available Room可卖房总数 5. RGI收入产生指数Revenue Generation Index

公式为:RGI=酒店RevPAR(平均每间可卖房收入) 市场的RevPAR(市场每间可卖房收入) 市场RevPAR=所有酒店房间收入总和 所有酒店的可卖房总数 6. GSTS宾客意见调查系统 Guest Satisfaction Tracking System GSS= Guest Satisfaction Index. (A key measure within GSTS). A guest overall evaluation of the quality of service received during their stay. GSS宾客满意程度指数(衡量GSTS的一个重要指标)。是宾客对入住期间所接受的服务的总体评价。 7. ESPS员工满意度调查Employee Satisfaction Pulse Survey ESS= Employee Satisfaction Index(员工满意指数)衡量员工对公司及岗位的整体满意程度。 Key Driver Report (关键项目报告)最影响ESS分值的五个问题。 8. TQM全面质量管理 Total Quality Management TQM is focusing on process improvement and innovations and the purpose is to find the problem root cause so that to meet guest

四星级酒店总投资估算表 Prepared on 22 November 2020

总建筑面积为23983平方米,其中地上建筑面积为15589平方米,地下建筑面积约8394平方米,外墙面积约10000平方米。 成本合计:2690*23983+5850*15589+3970*8394+1200*10000=万元 管理成本与不可预见费用:300元/ m2*25000 m2=750万元 酒店总开发成本: +750+=万元 项目投资分析 面积资料 总地下建筑 8,平方米 总地上建筑 35,平方米 总建筑面积 43,平方米 发展成本明细如下: 1前期工程 US$550,000 2建筑费 US$27,750,000

3设备、装配及有关机器 US$7,780,000 4安 US$3,210,000 5户外工作 US$850,000 6开幕前准备费用 US$20,190,000 7其他 US$ 14,120,000 8不能预见费用 US$ 550,000 总数 US$75,000,000一、投资估算 本估算的编制范围包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、酒店智能工程、家具器具购置、室外工程等。此外还包括开办费、土地出让金、勘查设计费、工程监理费、消防配套费、规划许可证费、工程质量监督费、水增容费、预备费等工程建设费用。

编制方法 ⑴、建筑工程根据当地造价水平估算。 ⑵、设备购置费: A、进口设备按外商报价计算。 B、国内设备价格按现行出厂价计算。 ⑶、设备安装费依据各类设备安装指标计算。 ⑷、工程建设其它费用: A、开办费、土地出让金、项目启动前利息、水增容费按甲方提供 数据计列。 B、规划许可证费、工程质量监督费、消防配套费、工程保险费、 工程监理费按国家及地方有关规定计取。 C、基本预备费按%计算。 D、工程造价调整预备费按%计算。 酒店项目投资与收益情况估算 一、酒店总投资估算:

*****酒店营业综合报告 (2020年10月) 一、特别经济事项 1、本月酒店未还工商银行的贷款本金,归还贷款利息17.08万。截止本年度10月底,已归还 贷款本金746.40万元,已付利息200.22万元,现酒店的长期借款尚有3,980.80万元。 2、因本年05月起税收进行营改增所以本月营业税金对比上年同期有大幅度的下降,本月应交 增值税销项税为6.01万元,代开水电销项税0.15万元,租赁税0.85万元,合计7.02万元,减掉可抵扣的进项税额6.14万元,实付税费为0.88万元,加附加税0.61万元,等于 1.49万元,上年同期营业税及附加税14.81万元,对比上年减少了13.32万元,降幅达 89.94 %,详见下表:(单位:万元) 特别说明:以上数据本月包含代付西餐增值税及附加税0.43万元,上年同期营业税及附加0.72万元;代付税费均已从代收营业款中扣回。 二、资金运作情况 截止10月底,现金人民币结余数为7.59万元。 截止10月底,银行存款余额72.91万元(其中农行2.04万元,中行3.67万元,农商行高步支行0.93万元,工行7.52万元,农商行高联5.63万元,建行4.68万元,农商行李筱萍 28.67万元,建行李筱萍19.77万元。 三、营业收入与成本 1、营业收入 本月营业收入为298.94万元,与2015年10月262.84万元相比,增收了36.10万元(增长率13.73%)。详见下表:(单位:万元)

其中: 1)本月中餐收入73.02万元,累计客数8,584人,人均消费约85.07元,与2015年同期收入61.25万元相比,则上升19.22%。与上年同期客数6,855人相比,则本年客流量上升25.22%,与上年同期人均消费88.95元相比,则消费水平减少3.88元/人;本月中餐共接围餐126围(其中陈府弥月18围,辰达会议用餐38围,华夏保险41围,黄书记10围,同学聚会11围,其他酒席8围),共收入13.25万元,与上年同期围餐69围相比,增加57围,增长率为82.60%,收入与上年同期相比增长6.34万元,增长率为91.75% 。 中餐厨房本月畅销菜式如下:1、特色功夫汤 2、生炸妙龄鸽 3、特价黑椒牛仔骨 4、烧味拼盘 5、营养燕麦烩海参 6、养生长寿豆角 7、特价宫廷小米烩辽参 8、冰皮阳山鸡 9、芝麻鸡 10、红焖山猪肉 中餐点心本月销售品种如下:1、豉汁蒸凤爪 2、豉汁蒸排骨 3、白灼菜心 4、古法核桃包 5、生滚粥 6、流汁奶黄包 7、高步第一叉烧包 8、文华虾饺皇 9、农家猪肉肠 10、香煎韭菜饺 2)本月客房收入61.78万元,累计开2,803间,总开房率70.66%,平均每房消费约220元/间。其中全日租2,732间,收入60.81万元,平房价为222.58元/间,半日租71间,收入0.96万元,平均房价135元/间;商务客住房2,264间,占总开房数80.77%,收入49.27万元,平均每房217.6元/间;散客住房45间占总开房数的1.60%,收入2.09万元,平均房价464元/间,团队客住房494间占总开房数 17.62%,收入10.41万元,平均房价210.7元/间。(以上开房数不含值班经理用房)

酒店财务分析 酒店财务分析报告正确书写格式是什么?大家了解过吗?为大家整理了酒店财务分析 酒店财务分析 店财务分析是酒店财务管理的一个重要方法,每到经营期末,通过编制一系列财务报表对当期的财务状况、经营成果进行分析,对成果的有关问题进行总结。 酒店除定期编制资产负债表、利润及利润分配表、现金流量表(年报)报送外,还要编制一系列内部指标分析表。 由于报送国家机关报表,无论国有或其它形式的企业都做技术处理。 故还重新编报几张报表。 现就酒店内部编报的财务报表逐一作分析。 报表分析方法一般有以下几种 :一、对比分析:是将同一财务指标在不同时期的执行结果比较,从而分析差异进行比较。 一般有绝对数比较及相对数比较两种方法。 二、因素分析:一项财务指标往往受多种因素影响,可将他分解成各个购成因素,然后从数量上分析每个因素的影响程度,给下一步工作指明方向。 资产负债表是反映一定时期企业财务状况的静态状况。 根据报表上项目可分析以下几种比率,反映企业财务状

况:1、流动比率=流动资产+流动负债X 100%该指标衡量企业偿还流动负债的能力,一般以2: 1为宜。 2、速动比率=速动资产+流动负债X 100%该指标衡量 企业随时可变现的资产偿还短期负债的能力,一般以 1 : 1 为宜。 3、资产负债率=负债总数+资产总数X 100%该指标衡量企业的负债水平。 说明企业偿还债务的总能力,该指标一般在50%为宜。 4、已获利息倍数=息前净利+利息该指标以支付利息方面说明企业的偿还能力,该指标值越大越好。 利润及利润分配表是反映企业一定时期的经营成果及利润分配情况,一般分析以下几种指标: ①禾U润率=营业利润+营业收入X 100俶指标以衡量企业营业收入的利润的水平,它是衡量企业当期的销售水平、控制成本费用能力的尺度。 酒店经营决策者一般在加强扩大销售收入,又切实控制 成本费用,以增大营业利润率,根据行业水平一般在30%为宜,否则过高会影响酒店的销售额。 ②净资产收益率=净利润+ 随着企业财务人员素质的不断提高和企业会计准则的逐步推行,企业基础性财务问题逐步得到解决,我们对财务信息的真实性需求也

五星级酒店总投资估算表建筑面积46000m2 客房数400间 酒店工程总投资估算44379万元 建筑主体及外装饰估算13800万元% 建筑内装饰工程估算11029万元% 辅助设施工程估算5290万元% 机电设备工程估算8740万元% 绿化估算1840万元% 不可预见费用3680万元% 投资成本 (以下投资成本未计算财务成本)土地成本:500万×40÷7969 m2=元/m2 酒店土地成本:元/ m2*3697m2=万元 建安与装修设备成本(包括土建部分) 包含地上与地下部分,取最小经济值(见下表):

总建筑面积为23983平方米,其中地上建筑面积为15589平方米,地下建筑面积约839 4平方米,外墙面积约10000平方米。 成本合计:2690*23983+5850*15589+3970*8394+1200*10000=万元 管理成本与不可预见费用:300元/ m2*25000 m2=750万元 酒店总开发成本: +750+=万元 项目投资分析 面积资料 总地下建筑8,平方米 总地上建筑35,平方米 总建筑面积43,平方米 发展成本明细如下: 1前期工程US$550,000

2建筑费US$27,750,000 3设备、装配及有关机器US$7,780,000 4安US$3,210,000 5户外工作US$850,000 6开幕前准备费用US$20,190,000 7其他US$14,120,000 8不能预见费用US$550,000 总数US$75,000,000 一、投资估算 本估算的编制范围包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、酒店智能工程、家具器具购置、室外工程等。此外还包括开办费、土地出让金、勘查设计费、工程监理费、消防配套费、规划许可证费、工程质量监督费、水增容费、预备费等工程建设费用。 本估算投资7500万美元 按各项目划分如下:单位:万美元

华天酒店2019年财务分析综合报告华天酒店2019年财务分析综合报告 一、实现利润分析 2018年实现利润亏损70,263.11万元,2019年扭亏为盈,盈利695.39万元。实现利润主要来自于对外投资所取得的收益。在市场份额迅速扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。 二、成本费用分析 2019年营业成本为54,598万元,与2018年的44,225.93万元相比有较大增长,增长23.45%。2019年销售费用为2,353.23万元,与2018年的2,723.68万元相比有较大幅度下降,下降13.6%。2019年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。2019年管理费用为53,444.35万元,与2018年的57,745.3万元相比有较大幅度下降,下降7.45%。2019年管理费用占营业收入的比例为48.12%,与2018年的60.27%相比有较大幅度的降低,降低12.14个百分点。2019年财务费用为23,882.91万元,与2018年的26,113万元相比有较大幅度下降,下降8.54%。 三、资产结构分析 2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。与2018年相比,2019年存货占营业收入的比例明显下降。其他应收款增长过快。从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,华天酒店2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。 五、盈利能力分析 内部资料,妥善保管第1 页共3 页

酒店经营重要指标——RevPAR RevPar的定义 RevPAR是Revenue Per Available Room的缩写,是指每间可借出客房产生的平均实际营业收入,用实际平均房价乘以出租率即可。 关于RevPar的计算(Revenue Per Available Room,即:每间可供出租客房收入) 这一概念作为其酒店经营业绩衡量和分析的基础。RevPar这一国际酒店业普遍采用的衡量手段反映的是以每间客房为基础所产生的客房收入,因此能够衡量酒店客房库存管理的成功与否。不可否认的是,酒店经营管理者的目标就是要通过客房出租率和平均房价的提高来实现RevPar的最大化,因为客房收入在酒店经营的总收入中的确占有很大的比重。一般来说,提供全功能服务的三星级以上酒店的总收入中有50%—65%是来自客房。而在附属服务设施(主要是餐饮服务)有限的经济型酒店或者长住型酒店,高达90%的收入则是来自客房。 RevPAR、收益率和因素分析RevPAR: “客房出租率×平均房价”作为衡量客房部工作绩效的一个指标。 RevPAR是Revenue Per Available Room的缩写,意为“平均每间可供出租客房收入”。是衡量酒店客房经营水平的一项重要指标。 计算公式为:RevPAR=客房实际收入÷可供出租客房数 或:RevPAR=客房出租率×平均房价 从计算RevPAR所用的“客房实际收入”、“可供出租客房数”或“客房出租率”、“平均房价”等指标和数据,可以明白RevPAR是最讲实在的。 例1:2007年苏州大市范围所有星级饭店的平均客房出租率为54.69,平均房价为346.38元/间.夜,则RevPAR为189.44 收益率: 收益率就是衡量客房实际售房收入与按目标房价售出全部客房的应得收入之间的比率。 计算公式为:收益率=(客房实际收入÷目标收入)×100% 其中:目标收入=门市挂牌价×全部客房数 例2:一家酒店有246间客房,客房门市挂牌价是800元。该酒店去年某月的客房出租率是75%,平均房价是450元。 客房实际收入=246间×30天×75%×450元=2490750元;

酒店总投资估算表总纲 建筑面积 客房数 酒店工程总投资估算 建筑主体及外装饰估算 建筑内装饰工程估算 辅助设施工程估算 机电设备工程估算 绿化估算 不可预见费用

投资成本 (以下投资成本未计算财务成本) 土地成本: 酒店土地成本: 建安与装修设备成本(包括土建部分) 包含地上与地下部分,取最小经济值(见下表):

项目投资分析 面积资料 总地下建筑 总地上建筑 总建筑面积 发展成本明细如下: 1前期工程 2建筑费 3设备、装配及有关机器 4安 5户外工作 6开幕前准备费用 7其他 8不能预见费用 总数 一、投资估算 本估算的编制范围包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、酒店智能工程、家具器具购置、室外工程等。此外还包括开办费、土地出让金、勘查设计费、工程监理费、消防配套费、规划许可证费、工程质量监督费、水增容费、预备费等工程建设费用。 本估算投资

编制方法 ⑴、建筑工程根据当地造价水平估算。 ⑵、设备购置费: A、进口设备按外商报价计算。 B、国内设备价格按现行出厂价计算。 ⑶、设备安装费依据各类设备安装指标计算。 ⑷、工程建设其它费用: A、开办费、土地出让金、项目启动前利息、水增容费按甲方提供数 据计列。 B、规划许可证费、工程质量监督费、消防配套费、工程保险费、工 程监理费按国家及地方有关规定计取。 C、基本预备费按0.73%计算。 D、工程造价调整预备费按0.73%计算。 酒店项目投资与收益情况估算 一、酒店总投资估算: 1、酒店土建项目建筑投资估算: (此项目需公司投入)

酒店业财务分析报告 一、收入数据: 1、全年共实现收入:19548450,其中元月份11天及1、2月份桑拿收入:859371,2~12月份收入:18689079,其中餐510万,占27.3%,月均46.4万、ktv826万,占44.2%,月均75万、客房532万,占28.3%,月均48.4万。 2、附表(1) 3、备注:(1)20XX年度实际税负:1218024,其中部分由SN及福兴公司支付 (2)部门管理费用为部门签免之应酬部分,其中餐饮早餐 部分327000 (3)应分摊管理费用为后勤工资、租金、电水费、应酬费、广告费 等平均33%分摊。 (4)⑦=①-②-③-④-⑤-⑥ 二、成本费用数据: 1、各部门成本费用分类明细参考附表(2)(成本费用明细汇总表) 2、总收入——总成本——费用——管理费用——税负 即:18689079——6869401——5601589——2830975——1061546.36==2326267.64

即酒店20XX年度发生总支出16362811.36;其中成本为42%,费用:34.2% 管理费用:17.3%,税收:6.5% 附表(3) 项目指数成本费用管理费用税兑合计 发生额 6869401 5601589 2830975 1061546 16362811 百分比(%) 42% 34.2% 17.3% 6.5% 100% 三、管理费用、营业外收入、应收账款明细汇总表(4)(5)(6) 四、分类收入成本率分析: 四、分类收入成本率分析: 1、附表(7)餐饮部 项目指数成本收入 % 备注 食品 1684091 2844549 59.2% 定价60% 海鲜 673722 1095263 62% 定价65% 酒水 433468 704160 62% 定价60% 备注:(1)中餐指数受几次价格调整及“宴会价格”影响,整体与“定价原 则持平………………. (2)食品部分受客房早餐及KTV小菜等调拔影响不具有多少参考价 值(早餐8/份,素菜3/碟,荤菜5/碟) (3)海鲜毛利超过“预期订价毛利…………………………………

酒店财务分析是酒店财务管理的一个重要方法,每到经营期末,通过编制一系列财务报表对当期的财务状况、经营成果进行分析,对成果的有关问题进行总结。 酒店除定期编制资产负债表、利润及利润分配表、现金流量表(年报)报送外,还要编制一系列内部指标分析表。由于报送国家机关报表,无论国有或其它形式的企业都做技术处理。故还重新编报几张报表。现就酒店内部编报的财务报表逐一作分析。报表分析方法一般有以下几种: 一、对比分析:是将同一财务指标在不同时期的执行结果比较,从而分析差异进行比较。一般有绝对数比较及相对数比较两种方法。 二、因素分析:一项财务指标往往受多种因素影响,可将他分解成各个购成因素,然后从数量上分析每个因素的影响程度,给下一步工作指明方向。 资产负债表是反映一定时期企业财务状况的静态状况。根据报表上项目可分析以下几种比率,反映企业财务状况: 1、流动比率=流动资产÷流动负债×100%该指标衡量企业偿还流动负债的能力,一般以2:1为宜。 2、速动比率=速动资产÷流动负债×100%该指标衡量企业随时可变现的资产偿还短期负债的能力,一般以1:1为宜。 3、资产负债率=负债总数÷资产总数×100%该指标衡量企业的负债水平。说明企业偿还债务的总能力,该指标一般在50%为宜。 4、已获利息倍数=息前净利÷利息该指标以支付利息方面说明企业的偿还能力,该指标值越大越好。利润及利润分配表是反映企业一定时期的经营成果及利润分配情况,一般分析以下几种指标: ①利润率=营业利润÷营业收入×100%该指标以衡量企业营业收入的利润的水平,它是衡量企业当期的销售水平、控制成本费用能力的尺度。酒店经营决策者一般在加强扩大销售收入,又切实控制成本费用,以增大营业利润率,根据行业水平一般在30%为宜,否则过高会影响酒店的销售额。 ②净资产收益率=净利润÷【(期初总资产-期初总负债)+(期末总资产-期末总负债)】×100%该指标反映企业运用自有资产所获取的利润能力,是投资者最看中的一个指标。 根据以上两表,还可分析企业的营运能力几企业发展能力,其指标如下: ①存货周转率=成本÷(存货期初余额+期末余额)×100%该指标衡量企业在一定时期存货周转速度,说明企业是否存货过多,占用资金过多,扩大资金成本,此指标对日常采购起监督作用。 ②应收帐款周转率=应收帐款净额÷应收帐款平均余额×100%该指标衡量企业在一定时期内应收帐款的周转速度。 ③客房出租率=每天出租之和÷(实有房数×计算期天数)×100%该指标衡量企业住宿设施的出租使用情况,说明企业营业状况。 ④毛利率=(营业收入-营业成本)÷营业收入×100%该指标是衡量餐饮等加工部门的成本控制情况的指标,在酒店经营中,该指针起十分重要作用。在成本控制篇已论述。 以上几种指针以外,酒店还就一些内部管理报作分析具体如下: 1、会计主要指标对数表 经营单位客房餐饮ktv 本部 本年去年对比本年去年对比本年去年对比本年去年对比 项目本月累计本月累计本月累计本月累计本月累计本月累计本月累计本月累计本月累计本月累计本月累计本月累计 营业收入 营业成本 毛利 毛利率 营业费用