第二届苏北数学建模联赛优秀论文

抑制房地产泡沫问题的模型设计

朱朝霞,邸苏闯,陈成

(中国矿业大学,徐州221008)

摘要:本文讨论了影响房地产价格的主要因素,找出了价格和其主要因素之间近似成线性关系,从而建立表示房地产价格的数学模型——多元线性回归模型,并对模型进行了全方面的论述,得出求解其中各个参数的方法,并最终求出房地产价格。建模过程中,首先用科学分析的方法,确定主要因素并对其作数学抽象,再针对各因素综合运用多种数学方法进行分析求解。第一,用概率论与数理统计的方法找出价格和各个因素之间的近似线性关系,确定模型;第二,用最小二乘法求解模型中的参数;第三,用回归分析确定模型精度及检验,从而得出一个完整的数学模型;第四,通过该模型深入分析了影响房地产价格主要因素,提出了一些政策建议,把高的开发成本降下来,同时调整供给结构。第五,根据模型及建议进行合理的预测,最后分析模型的优缺点并提出了改进方向。

一问题重述

所谓房地产泡沫直的是商品房售价远远超过起实际的价值。近几年来,我国各大城市房价出现了普遍的持续上涨、高居不下的情况。房价的上涨使生活成本大幅度增加,导致许多低收入人群买房难,目前我国城镇居民的人均居住面积只有发达国家的一半左右,甚至低于不少发展中国家,居民不是没有住房需求,而是现有的货币支付能力无法使其去实现购房的愿望。尽管现在买房可以贷款,可以分期付款,但这也需要居民有相当好的收入水平,还要用好多年来供房直到中年甚至更晚才可以还清,一生中最好的时光就都交给了房子。因此如何有效地抑制价格上扬,甚至能够降低房价,是一个备受关注的社会问题。下面就就这个问题展开分析与建立数学模型,来研究如何有效的抑制房价上扬。

二基本假设

影响房价的因素有许多,房屋建造成本、市场供求关系、城市经济发展、城市规模、等等。现假设房屋价格与各个因素间的关系均为线性关系,且:

(1)房屋建造成本用竣工房屋造价来代替。

(2)城市经济发展用人均GDP来表示。

(3)城市规模用建成区面积来表示。

(4)市场供求关系通过消费者的支付能力竣工房屋价格来体现,而消费者的支付能力有通过在岗职工的平均工资来衡量。

(5)房地产价格通过房屋均衡价格来表示

(6)忽略消费者偏好如有无学校、绿化率、停车位、热水供应状态、通信、

房屋建筑形式等对住房价格的影响。

(7) 忽略消费成本如交通费用、物业费用、停车费用等对房价的影响。 (8) 忽略一些炒作对房价的影响。

三 基本符号、变量和用语

A :表示人均GDP 序列(元)

B :表示在岗职工平均工资序列(元)

C :表示竣工房屋造价序列(元/㎡)

D :城乡人均储蓄余额序列/元

Y :住房均衡价格指标序列,均衡价格(equilibrium price)是指消费者对某种商品的需求量等于生产者所提供的该商品的供给量时的市场价格。均衡价格是由需求和供给两种力量共同决定的。它与吸纳率和交易价格有关。[1]

t :为随机变量;

Uy,Ua,Ub,Uc Ud 分别为Y,A,B,C,D 序列的均值序列

ΔY,ΔA,ΔB,ΔC,ΔD 分别表示Y-Uy,A-Ua,B-Ub,C-Uc,D-Ud 序列,即中心化序列

2 б:序列的方差

1a ,2a ,3a ,4a :模型参数 S(a):为残差的平方和

n :统计城市数(样本数) R :中心化序列的协方差

四 建立模型并分析

一、 模型推导过程

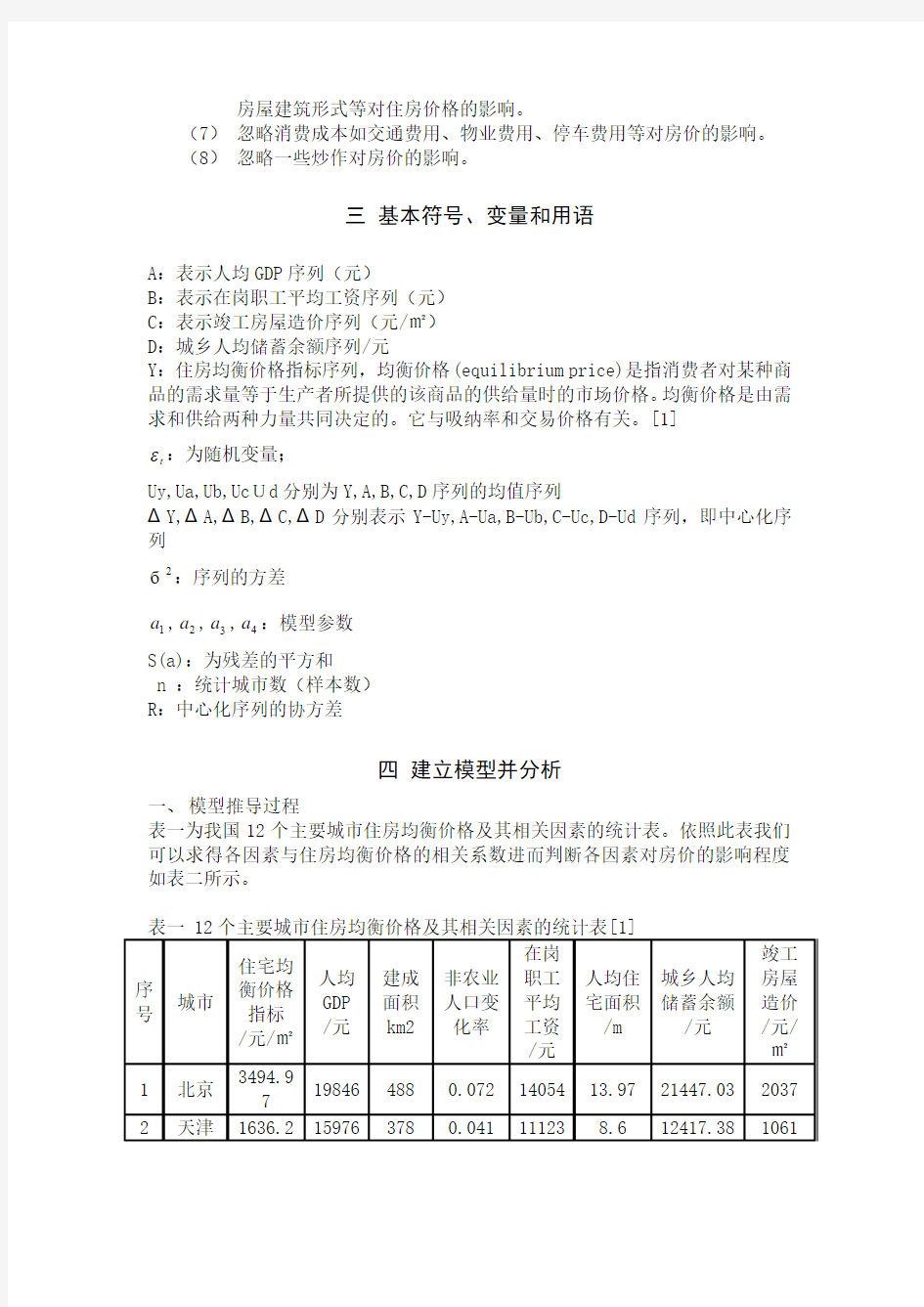

表一为我国12个主要城市住房均衡价格及其相关因素的统计表。依照此表我们可以求得各因素与住房均衡价格的相关系数进而判断各因素对房价的影响程度如表二所示。

同时可以求得各个因素序列的平均值,见附表一

自学得到:求相关系数的相关程序

1830.773 15401.42 241.6667 0.110667 10300.67 8.850833 12110.24 1149.167 function coeff = myPearson(X , Y)

% 本函数实现了皮尔逊相关系数的计算操作

%

% 输入:

X=[3494.97

1636.2

1424.85

859.21

872.57

1655.62

1935.43

1222.49

1502.94

3119.62

1934.31

2311.06

];% X:输入的数值序列

Y=[

19846

15976

10425

10678

7489

14989

18429

10261

9142

30805

16816

19961]; % Y:输入的数值序列

%

% 输出:

% coeff:两个输入数值序列X,Y的相关系数

%

if length(X) ~= length(Y)

error('两个数值数列的维数不相等');

return;

end

fenzi = sum(X .* Y) - (sum(X) * sum(Y)) / length(X);

fenmu = sqrt((sum(X .^2) - sum(X)^2 / length(X)) * (sum(Y .^2) - sum(Y)^2 / length(X)));

coeff = fenzi / fenmu;

end %函数myPearson结束

由表二可得,住房均衡价格与非农业人口变化率、人均住宅面积、建成面积的相关系数相对要小,所以这里我们忽略二者的影响,只考虑其他主要因素的影响,主要包括:人均GDP、在岗职工平均工资、竣工房屋造价、城人均储蓄余额等方面

通过表一我们依次做出主要因素和住房均衡价格的关系图:

图1

图2

图3

图4

由均衡房价和人均GDP 、均衡房价和人均工资、均衡房价和竣工造价, 均衡房价和居民平均储蓄的关系图可以看出,均衡房价和人均GDP 、人均工资、竣工造价、居民平均储蓄存在着相依的关系,很容易想到用多元线性回归模型 Y=1a A+2a B+3a C+4a D+…….+ t ε

表示因变量Y,对自变量A,B,C,D …….的相依性,其中1a ,a ,3a ,4a …….为参数

模型特点如下:

1、A 、B 、C 、D ….为一般变量,t ε为随机变量;

2、Y 为一般变量和随机变量的线形组合,Y 序列的值既取决于A,B,C 序列,又受制于t ε。

如表三所示各序列

t ε一般假定为白噪声序列,假定其服从均值为0,方差为2 б的正态分布

将其中心化后得

Y-Uy=1a *(A-Ua)+ 2a *(B-Ub)+ 3a *(C-Uc)+ 4a *(D-Ud)+ t ε 上式即为

ΔY =1a *ΔA +2a *ΔB +3a *ΔC +4a *ΔD+ t ε 现在对模型的参数进行最小二乘法估计

其中ΔY 、ΔA 、ΔB 、ΔC 、ΔD 各序列(矩阵)的值见表四

表四

令a= (1a ,2a ,3a ,4a )T ,则a 的最小二乘估计,应使残差t ε平方和S(a)达到最小,其中

S(a)=∑=n

t 1

2

t

ε =∑=n

t 1

(ΔY t-1a *ΔA t-2a *ΔB t-3a *ΔC -4a *ΔDt)2,取

a

??

S(a) =0即可得到:

1

a ??

S(a) =∑

=n

t 1

2*(ΔY t-1a *ΔA t-2a *ΔB t-3a *ΔCt-4a *ΔD)*(-ΔA

t)=0---------------------------式1

用Rya 表示序列ΔY 和ΔA 的协方差,Raa 表示ΔA 序列的方差,Rba,表示序列ΔB 和ΔA 的协方差,Rca 表示序列ΔC 和ΔA 的协方差:式1可写成:

-Rya+1a *Raa+2a *Rba+3a *Rca+4a *Rda=0-----------------------------式2 同理

2

a ??

S(a)=o 推出: -Ryb+1a *Rab+2a *Rbb+3a *Rcb+4a *Rdb =0-----------------------------式3

3

a ??

S(a)=0推出: -Ryc+1a *Rac+2a *Rbc+3a *Rcc+4a *Rdc =0-----------------------------式4

4

a ??

S(a)=0推出: -Ryd+1a *Rad+2a *Rbd+3a *Rcd+4a *Rdd=0-----------------------------式5 把式2、式3,式4,式5写成矩阵相乘的形式为:

?????????

??? Rdd Rcd Rbd Rad Rdc Rcc Rbc Rac Rdb Rcb Rbb Rab Rda Rca Rba Raa * ?????????????

?4321a a a a =??

??

????????Ryd Ryc Ryb Rya 推求参数的公式为:

?????????????

?4321a a a a = ?

?????

?????? Rdd Rcd Rbd Rad Rdc Rcc Rbc Rac Rdb Rcb Rbb Rab Rda Rca Rba Raa * ?????????

???Ryd Ryc Ryb Rya --------------式6

具体到本题中,我们运用往年的统计数据对模型中各个参数的求解。 经计算得各个协方差的值为:(利用matlab 软件) Raa=38730662

Rba=Rab=18250255 Rca=Rac=2543343 Rda=Rad=25327000 Rbb=8106483

Rcb=Rbc=1257098 Rdb=Rbd=11269000 Rcc=211174.1 Rdc=Rcd=1882000

Rdd=22936000

Rya=4475718 Ryb=2197259 Ryc=343656.3 Ryd=3251000

通过矩阵运算得到1a ,2a ,3a ,4a 的值为:(利用matlab 软件)

1a ,=0.0583 2a =-0.0487

3a =1.1621 4a =0.0059

把系数1a ,2a ,3a ,4a 代回原模型得:

Y-1830.77=0.0583*(A-15401.4)-0.0487*(B-10300)+1.1621*(C-1149)+

0.0059*(D-12110.24)+ t ε

利用表三中的均衡房价、人均GDP 、在岗职工平均工资、竣工房屋造价、城乡人均储蓄余额反推t ε的值,即:

t ε=Y-1830.77-[0.0583*(A-15401.4)-0.0487*(B-10300)+1.1621*(C-1149)+

0.0059*(D-12110.24)]

得到的12个t ε值为:

图5

由于t 的平均值为0.584,相对Y 值来说非常小,可以近似看成是0,从而予以忽略

故模型进一步化简为: Y-1830.77=0.0583*(A-15401.4)-0.0487*(B-10300)+

1.1621*(C-1149)+ 0.0059*(D-12110.24)

即 Y=0.0583*(A-15401.4)-0.0487*(B-10300)+1.1621*(C-1149)+ 0.0059*(D-12110.24)+1830.77 即

Y =1a *ΔA +2a *ΔB +3a *ΔC +4a *ΔD+ Uy

二、 回归分析

应用上述模型从理论上来说可以由一个城市的人均GDP 、在岗职工平均工资、竣工房屋造价、城乡人均储蓄余额等方面的信息来推求这个城市的均衡房价。

我们利用表一中的各个城市的人均GDP 、在岗职工平均工资、竣工房屋造价、城乡人均储蓄余额,来反推各个城市的均衡房价并且与已知的均衡房价作对比,从而来评价该模型的实用性。

模型计算值Y =1a *ΔA +2a *ΔB +3a *ΔC +4a *ΔD+ Uy

将上式右侧参数及矩阵带入可得模型计算值Y,见表六及图6 表六为实际值均衡价格与回归计算值均衡价格的对比情况。

图6可以更加直观地看出二者的对比情况

图6

由以上回归分析数据与实际数据对比可以看出,此模型基本上能满足精度要求,但还是存在许多不足之处,如实际数据不足,同时我们忽略了许多其他的相关因素,而且在以上讨论的各因素中不同因素之间还存在共线性问题等,所以模型有待进一步改进优化。

五模型应用

一、房价的形成以及演化机理

根据上面线性自回归模型,我们来讨论一下房价的影响因素、形成、及演化过程房屋价格的影响因素有很多。比如:房屋成本(即竣工房屋造价)、人均GDP、在岗职工平均工资,居民人均储蓄余额等方面。总的来说是由成本及供求关系两个主要因素决定的。

1.成本的影响:房屋产品成本主要由三大部分组成:一是土地开发费用,二是生产资料消耗,三是人工费用。

(1)房屋土地开发费与一般产品不同,它是固定在土地上的建筑产品。因此,土地开发费是房屋产品成本的重要因素之一。它包括以下内容: ①土地价格,土地价格除了它本身的劳动投入,土地的地理位置等以外,与土地的供需有很密切的关系②征地补偿、拆迁安置费。征用土地建设房屋,要按规定付给征用土地上原有建筑物、构筑物的折价补偿费,以及有关人员的安置费等。

③地质勘探与设计费用。房屋建筑的地质勘察与设计是土地开发的前提条件。

④场地平整与地下工程开发费用。房屋建筑必须先搞好地下工程,包括地下开挖、地下管道安装、地下结构部分等以及地面场地平整、土方工程等。⑤与房屋有关的道路平整建设、周围环境整理等费用。

(2)生产资料的消耗这是房屋建设成本的主要部分,它是物化劳动价值的转移,包括两部分:①房屋建设过程中所消耗的建筑材料的价值,建筑材料的价格就是它的货币表现。②房屋建设中所使用的机器、设备、工具、施工用附属设施等的磨损折旧等价值转移。

(3)人工费用。这是房屋建设的活劳动消耗中,归劳动者支配部分价值的货币表现,

它包括建筑工人、工程技术人员和行政管理人员的工资等。[2]

此外,还有某些其他费用也是构成房屋产品成本的因素,例如,建设房屋贷款的利息、保险金以及建设单位的管理费等.以上各项构成了房屋产品的成本。房屋建筑单位的利润和税金是住宅价格的必要组成部分,它是活劳动中劳动者的剩余劳动所创造的价值的货币表现.

2.供求关系的影响:供求关系对房屋价格的影响是不可忽略的。从价值规律上来讲,一种商品的价格并不完全由起内在的价值决定,同时还受到市场供求关系的影响。房价最终表现出来的,是由供给和需求这两种相反的力量相互作用的结果。即开发商提供的数量相对短缺时价格就上升,相对过剩时价格就下降。具体来讲,如果住宅的求大于供,想让开发商降价也是不可能的。反之,如果供大于求,即使没有人让开发商降价他也回自觉地降价。具体来说,供求关系对房价的影响,可归为下表中的各种情况:如表七[3]

在需求方面,城市全部居民对住宅需求表现在两个方面:一是获得住房或提高住房水平的愿望即直观的需求,二是实现该愿望的支付能力。因此需求不只是一种购买愿望,也需要实际支付能力,有了支付能力才能形成实实在在的购买力和有效需求。而支付能力又取决于居民的经济状态条件,表现在模型中即为在岗职工平均工资和居民人均储蓄余额。居民的经济条件提高了,自然会想改善一下生活条件,生活水平的一个重要表现就是居民的住房水平,也就涉及到了对目前房屋的改善,直接说来就是把以前条件不是很好的房子换成较高水平的房子,于是就得重新买房。就构成了对房子的需求增加。由此看来,居民生活水平的变化,最终引起的还是需求的变化,还是通过供求关系来对房价产生影响的。

而居民的经济条件和生活水平又取决于城市经济发展(主要体现在人均GDP上,城市经济越发展,人均GDP值越高)。而城市经济发展对房屋价格的影响也是比较复杂的。城市发展对房屋价格的影响不仅是通过对人民经济条件和生活水平来影响供需关系从而影响房价,同时还通过城市对外来人口的吸引力而致使城市人口的变动,从而导致房屋的需求也变化。城市经济发展越好,工作和居住环境优越,大量外地人进入增加当地的住房压力,需求就会增加,如果供给不变的话,需求大于供给房价自然就会上涨;如果供给也增加的话,开发商就需要开发更多的土地来进行房屋建设房屋,引起土地需求的增加,导致开发土地价格上涨,从而又增加了房屋建造成本,同样会引起房屋价格的上涨。另一方面,城市的经济发展了,吸引力也就大了,不仅会引入大量的知识分子和劳动力,还会吸引国内外商家的投资,进而又进一步地推动了城市的繁荣发展,从而形成正反馈效应,两者会互相促进,共同发展。

总之房价上涨,大概有几方面的因素,一方面是正常上涨因素,主要表现为国民经济持续增长,同时商品房成本提高等导致的房价走高。另一方面是非正常上涨因素也就是供求关系引起的。也就是通常所说的房地产市场的泡沫,即资产价格的虚涨,商品房售价远远超过其实际价值。

二、抑制房地产价格的政策建议

参照模型我们可以概括地认为其主要影响因素位成本和供求关系同时我们依照

传统的“价格=成本+平均利润”理论可知,降低房价应着眼于降低开发成本,但该理论成立,只是从长期平均来看的,而且还必须具备下列两个条件:一是自由竞争(即可以自由进入市场),二是,该商品本身是可以大量重复生产的。可是房地产市场不具备这两个条件,商品房不是一般意义的商品。只有在住宅

市场供需平衡或供过于求的情况下,降低成本费才会降低价格,否则降低成本只会增加开发企业了利润和政府的税收,房价还是降不下来。所以,房价不完全由开发成本决定,未来是升是降,关键还是看供求力量的对比情况。

要解决目前房价过高的问题,我们应从开发成本和供求关系两方面综合考虑。要把高的开发成本降下来,同时适当扩大开发量,调整供给结构,增加有效供给,培养和释放有效需求。

如果只顾降低开发成本,不适当扩大开发量,仍会出现供不应求的现象,房价不仅降不下来,而且会出现政府减免税费的好处转化为开发商的高利润,消费者难以得到实惠的现象。如果只顾扩大开发量,不设法降低开发成本,造成供过于求,可能会造成房价下降而使开发商的利润减少,只会影响开发商的积极性,最终开发量难以扩大,供给不能增加,房价依然降不下来。在降低成本的同时适当扩大开发量的做法,不会挫伤开发商的积极性,因为供给增加引起房价下降给开发商造成的“损失“可以通过降低了的开发成本得到弥补,开发商依然有利可图。

1.全面地降低商品房的开发经营成本

影响商品房开发经营成本的主体主体有两个,一个是政府,一个是企业自身。两者必须同时努力才能达到降低成本的目的。

对政府来讲,政府作为房地产政策的制定者,市场的管理者应建立公开竞争的土地供应制度,加大执法力度,清理囤积土地,,杜绝买卖土地的黑箱操作,继续深化税制改革,提高政府管理水平;对房地产企业自身来讲,应提高管理水平,加强成本控制,提高从业人员整体素质,加强项目开发过程中的成本控制。

以上都是一些软件方面的措施,再从硬件方面来说,由上面分析可知,房屋成本主要由土地开发费用、生产资料消耗和人工费用三部分组成。土地开发费用可以通过政府的宏观调空加以控制,进行最优化规划和预算将其达到最低。在生产资料方面,建筑材料的价格是一个很重要的因素,尤其是对钢材、混凝土等材料的价格进行有效的控制,这也需要政府的干预,使建筑材料的价格控制在一定范围之内,甚至要通过改进技术等措施来降低建材的价格;另外建设中所使用机器、设备、工具、施工用附属设施等,要小心保养,尽量增长其经济寿命。在人工费用方面,要提高一切相关人员的工作效率,实施严格的管理制度,以减少不必要的人力财力的浪费,禁止出现混时间的现象,但也决不能以要降低成本为名义来降低工人工资,剥削工人应得的劳动报酬。

2.扩大开发量,调整供给结构,增加有效供给,释放有效需求。

我们知道仅采取降低成本的单向措施达不到降低住房价格的目的,因为房价总的来看是由供求决定的,在供应大于需求的情况下,很大程度上由成本+必要利润决定售价,其中成本是一个决定性的因素,开发商不能亏本。而在供不应求的情况下,成本决定售价的分量会减弱,供不应求越强,成本的决定性因素越弱,而产生泡沫的因素就会越严重。在调整供求结构方面,同要需要政府和企业共同努力,政府实现宏观调控,改善人民生活水平;企业面对激烈竞争,也必须要立足长远,居安思危。具体来讲,当务之急是从需求引导和宏观控制两方面入手,采取措施消除非正常因素上涨。政府在政策引导上应采取措施,调整和引导供给与需求,缓解需求的压力;实行租售并举,缓解市场压力。同时及时向消费者提供市场信息,科学、正确地进行市场消费的理性引导。

(1)调整供给结构,扩大为中低收入者准备的低价房供给,包括以下几方面:

适当增大土地供应量;继续推进经济适用房建设;迅速激活二级市场,全面打开三级市场;改变投资人进入房地产开发的高门槛,使投资人在高利润的驱使下自由进入房地产开发。

(2)释放和引导有效需求,提高购买力水平,从而缩小购买力与房价的差距:

推进住房的金融发展,使住房消费真正与金融业挂起钩来。加大对居民住房消费的信贷比例,精简贷款环节,简便贷款手续,完善政策性住房资金的管理体制;制定住宅性能价格比政策,引导居民将购房期望和收入水平相协调,使消费者能结合自身的经济实力和住房条件,树立阶梯式消费观点。

3.开发企业应转变思想,积极向需求潜力巨大的中低档住宅市场进军,因为城市居民中非常富有的毕竟是少数,绝大多数居民还是只能接受一般消费水平的。目前我国的住宅市场呈结构性供不应求的市场格局。尤其是广大中低收入居民需要的中低档住宅供不应求。中高档样本商品房空置率较高。这就需要引起房地产开发商的注意,不要一味追求高品质,而要看市场的需要,不以避免盲目投资后导致房屋的空置,对商家和消费者都不利。

如果以上建议都可以实现的话,成本就可以避免增加甚至可以降低,通过对供求关系调整,由其引起的价格上涨也可以得到控制。这样就可以有效的控制房地产价格的上扬。

三、根据政策及模型进行预测

由Y =1a *ΔA +2a *ΔB +3a *ΔC +4a *ΔD+ 1830.77我们假设能将竣工造价成本降低为原来的90%,其他因素值不变,则Y =1a *ΔA +2a *ΔB +0.93a *ΔC +4a *ΔD+1830.77,从而可以求得Y 的平均值为1830.224<1830.77,基本达到了抑制的目的,但没有考虑到供求关系的影响程度,所以以上只是粗略的估计了一下,若要精确估计还需几个对比的样本(不同年份),在此不赘述。

六 模型的优化

虽然我们采用统计规律建立起了表示房地产价格的多元线形回归模型,而由此计算出来的结果从整体来看,大体趋势与实际还是比较符合的。但该模型仍然存在着很多问题。

首先,影响房地产价格的因素有好多,而在建立模型时我们忽略掉了很多被认为不好似很重的因素。

除了以上模型中考虑到的影响房屋价格的因素之外,还有一系列其他因素的影响:

(1)房屋的结构、质量、功能、新旧程度是影响房屋价格的重要因素。由于使用不同的建筑材料,不同的施工机构、施工方法和施工技术力量而形成价格差异。

(2)房屋的层数、层次和朝向。房屋有高屋,多层和低层之分,由于其所用设备、施工技术:施工机械化程度不同,各种层数、各种朝向的房屋形成一定的

价格差异。

(3)环境因素。房屋所处位置是在城区还是在郊区,交通便利的繁华地段还是背街小巷,交通、文化教育和社区服务设施都对房屋价格产生很大的影响。(4)国家政策。房屋价格受政策因素的影响很大,在某种情况下,政策因素往往成为房屋价格的决定因素。例如:我国在计划经济时期,实行住宅不作为商品的福利分房政策,其价格远远低于价值,严重影响了房屋的再生产。

(5)还有一些人的投机心理,想利用房价上涨来捞一把,多置房,想以房屋增殖来赚取利润。

以上几个因素对住宅价格都有一定的影响,但由于时间仓促和能力有限,不能对诸多因素进行一一考虑,仅考虑了影响比较大的因素。由此我们采用的是“把握主要矛盾,忽略次要矛盾”的方法,因此该模型仍然具有一种普遍性和代表性,表示了一种基本的思路和算法,在此基础上在考虑其他因素时,此方法仍然是适用的。

其次,我们用来确定模型参数的样本序列仅仅有12组数据,这可以说是犯了应用统计规律的大戒,因为统计规律本来只是适用于一些大样本甚至是无穷大序列,如果在样本很小的情况下应用,结果误差会很大,甚至有时候是错误的。但我们在这里还是用了这样一个小的样本来计算,实际上只是为了说明一种计算的方法,而我们在提出该模型时也确实参考很多的数据,才将之间的个各因素确定为线性的。在计算时为了节省时间又能够说明问题,所以我们只选用了几组数据。

还有就是模型中有些因素存在共线性问题,有待进一步改进。

针对以模型中存在的问题,我们提出如下改进建议。

(1)、对更多的城市的统计数据(样本)进行模型运算,我想精度一定会更高。

(2)、综合考虑城市的各方面因素,如考虑建成面积、流动人口、交通环境等因素。

(3)考虑到共线性问题,我们尽量利用相互独立的因素或利用一些其他更经典的模型。

线性回归方程中的相关系数r r=∑(Xi-X的平均数)(Yi-Y平均数)/根号下[∑(Xi-X平均数)^2*∑(Yi-Y平均数)^2]

R2就是相关系数的平方, R在一元线性方程就直接是因变量自变量的相关系数,多元则是复相关系数 判定系数R^2 也叫拟合优度、可决系数。表达式是: R^2=ESS/TSS=1-RSS/TSS 该统计量越接近于1,模型的拟合优度越高。 问题:在应用过程中发现,如果在模型中增加一个解释变量,R2往往增大 这就给人一个错觉:要使得模型拟合得好,只要增加解释变量即可。 ——但是,现实情况往往是,由增加解释变量个数引起的R2的增大与拟合好坏无关,R2需调整。 这就有了调整的拟合优度: R1^2=1-(RSS/(n-k-1))/(TSS/(n-1)) 在样本容量一定的情况下,增加解释变量必定使得自由度减少,所以调整的思路是:将残差平方和与总离差平方和分别除以各自的自由度,以剔除变量个数对拟合优度的影响: 其中:n-k-1为残差平方和的自由度,n-1为总体平方和的自由度。 总是来说,调整的判定系数比起判定系数,除去了因为变量个数增加对判定结果的影响。R = R接近于1表明Y与X1,X2 ,…,Xk之间的线性关系程度密切; R接近于0表明Y与X1,X2 ,…,Xk之间的线性关系程度不密切 相关系数就是线性相关度的大小,1为(100%)绝对正相关,0为0%,-1为(100%)绝对负相关 相关系数绝对值越靠近1,线性相关性质越好,根据数据描点画出来的函数-自变量图线越趋近于一条平直线,拟合的直线与描点所得图线也更相近。 如果其绝对值越靠近0,那么就说明线性相关性越差,根据数据点描出的图线和拟合曲线相差越远(当相关系数太小时,本来拟合就已经没有意义,如果强行拟合一条直线,再把数据点在同一坐标纸上画出来,可以发现大部分的点偏离这条直线很远,所以用这个直线来拟合是会出现很大误差的或者说是根本错误的)。 分为一元线性回归和多元线性回归 线性回归方程中,回归系数的含义 一元: Y^=bX+a b表示X每变动(增加或减少)1个单位,Y平均变动(增加或减少)b各单位多元: Y^=b1X1+b2X2+b3X3+a 在其他变量不变的情况下,某变量变动1单位,引起y平均变动量 以b2为例:b2表示在X1、X3(在其他变量不变的情况下)不变得情况下,X2每变动1单位,y平均变动b2单位 就一个reg来说y=a+bx+e a+bx的误差称为explained sum of square e的误差是不能解释的是residual sum of square

线性回归中的相关系数 IMB standardization office【IMB 5AB- IMBK 08- IMB 2C】

线性回归中的相关系数 山东胡大波 线性回归问题在生活中应用广泛,求解回归直线方程时,应该先判断两个变量是否是线性相关,若相关再求其直线方程,判断两个变量有无相关关系的一种常用的简便方法是绘制散点图;另外一种方法是量化的检验法,即相关系数法.下面为同学们介绍相关系数法. 一、关于相关系数法 统计中常用相关系数r来衡量两个变量之间的线性相关的强弱,当 x不全为零,y i i 也不全为零时,则两个变量的相关系数的计算公式是: r就叫做变量y与x的相关系数(简称相关系数). 说明:(1)对于相关系数r,首先值得注意的是它的符号,当r为正数时,表示变量x,y正相关;当r为负数时,表示两个变量x,y负相关; (2)另外注意r的大小,如果[] r∈,,那么正相关很强;如果[] 0.751 r∈-- ,,那 10.75 么负相关很强;如果(] ,或[) r∈,,那么相关性一般;如果 0.300.75 r∈-- 0.750.30 [] r∈-,,那么相关性较弱. 0.250.25 下面我们就用相关系数法来分析身边的问题,确定两个变量是否相关,并且求出两个变量间的回归直线. 二、典型例题剖析 例1测得某国10对父子身高(单位:英寸)如下:

(1)对变量y 与x 进行相关性检验; (2)如果y 与x 之间具有线性相关关系,求回归直线方程; (3)如果父亲的身高为73英寸,估计儿子身高. 解:(1)66.8x =,67y =,10 21 44794i i x ==∑,10 21 44929.22i i y ==∑,4475.6x y =, 2 4462.24x =, 2 4489y =,10 1 44836.4i i i x y ==∑, 所以10 i i x y nx y r -= ∑ 80.4 0.9882.04 ≈ ≈, 所以y 与x 之间具有线性相关关系. (2)设回归直线方程为y a bx =+,则10 1102 21 1010i i i i i x y xy b x x ==-= -∑∑44836.444756 0.46854479444622.4 -= ≈-, 670.468566.835.7042a y bx =-=-?=. 故所求的回归直线方程为0.468535.7042y x =+. (3)当73x =英寸时,0.46857335.704269.9047y =?+=, 所以当父亲身高为73英寸时,估计儿子的身高约为英寸. 点评:回归直线是对两个变量线性相关关系的定量描述,利用回归直线,可以对一些实际问题进行分析、预测,由一个变量的变化可以推测出另一个变量的变化.这是此类问题常见题型. 例2 10名同学在高一和高二的数学成绩如下表:

多元线性回归模型 一、单项选择题 1.在由30n =的一组样本估计的、包含3个解释变量的线性回归模型中,计算得多重决定 系数为,则调整后的多重决定系数为( D ) A. B. C. 下列样本模型中,哪一个模型通常是无效 的(B ) A. i C (消费)=500+i I (收入) B. d i Q (商品需求)=10+i I (收入)+i P (价格) C. s i Q (商品供给)=20+i P (价格) D. i Y (产出量)=0.6i L (劳动)0.4i K (资本) 3.用一组有30个观测值的样本估计模型01122t t t t y b b x b x u =+++后,在的显著性水平上对 1b 的显著性作t 检验,则1b 显著地不等于零的条件是其统计量t 大于等于( C ) A. )30(05.0t B. )28(025.0t C. )27(025.0t D. )28,1(025.0F 4.模型 t t t u x b b y ++=ln ln ln 10中,1b 的实际含义是( B ) A.x 关于y 的弹性 B. y 关于x 的弹性 C. x 关于y 的边际倾向 D. y 关于x 的边际倾向 5、在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明 模型中存在( C ) A.异方差性 B.序列相关 C.多重共线性 D.高拟合优度 6.线性回归模型01122......t t t k kt t y b b x b x b x u =+++++ 中,检验0:0(0,1,2,...) t H b i k ==时,所用的统计量 服从( C ) (n-k+1) (n-k-2) (n-k-1) (n-k+2) 7. 调整的判定系数 与多重判定系数 之间有如下关系( D ) A.2 211n R R n k -=-- B. 22111 n R R n k -=--- C. 2211(1)1n R R n k -=-+-- D. 2211(1)1n R R n k -=---- 8.关于经济计量模型进行预测出现误差的原因,正确的说法是( C )。 A.只有随机因素 B.只有系统因素 C.既有随机因素,又有系统因素 、B 、C 都不对 9.在多元线性回归模型中对样本容量的基本要求是(k 为解释变量个数):( C ) A n ≥k+1 B n 多元线性回归模型的计算过程及案例分析 计算过程 (1) 根据 n 组观察样本的原始数据,12(,,,)t t t kt y x x x (1,2,,)t n = 写出如下矩阵: 111211221222 1211,1 k k n n n kn y x x x y x x x Y X y x x x ???? ? ? ? ?== ? ? ? ?? ??? (2) 计算1)X X X X -'''、(、X Y 。 (3) 计算参数向量B 的最小二乘法估计1??:()B B X X X Y -''=。 (4) 计算应变量观测值向量Y 的拟合值向量???:Y Y XB =。 (5) 计算残差平方和2 t e ∑及残差的标准差?: σ?σ = (6) 计算多重决定系数2R 和修正的多重系数2R ,作拟合检验。 22 2 1;() t t e R y y =- -∑∑ 22 2 /(1)1;()/(1) t t e n k R y y n --=- --∑∑ (7)计算参数估计?(0,1,2,,)j b j k = 的标准差:?();j s b σ=其中jj c 是矩阵 1 )X X -'(中第j 行第j 列位置上的元素。 (8)计算检验统计量t 和F 的值,作回归参数及回归方程的显著性检验。 在原假设0:0(0,1,2,,)j H b j k == 下的t 统计量为 ??/j t b σ= 在原假设001:0k H b b b === 下的F 统计量为 2 2()1 t t y y n k F k e ---= ? ∑∑。 (9)若模型未通过检验,则重新建立模型并重复上述步骤;若模型通过检验,且满足模型的古典假设,则可利用此模型进行结构分析或经济预测等实际应用 二、多元线性回归模型 在多要素的地理环境系统中,多个(多于两个)要素之间也存在着相互影响、相互关联的情况。因此,多元地理回归模型更带有普遍性的意义。 (一)多元线性回归模型的建立 假设某一因变量y 受k 个自变量k x x x ,...,,21的影响,其n 组观测值为(ka a a a x x x y ,...,,,21),n a ,...,2,1=。那么,多元线性回归模型的结构形式为: a ka k a a a x x x y εββββ+++++=...22110(3、2、11) 式中: k βββ,...,1,0为待定参数; a ε为随机变量。 如果k b b b ,...,,10分别为k ββββ...,,,210的拟合值,则回归方程为 ?=k k x b x b x b b ++++...22110(3、2、12) 式中: 0b 为常数; k b b b ,...,,21称为偏回归系数。 偏回归系数i b (k i ,...,2,1=)的意义就是,当其她自变量j x (i j ≠)都固定时,自变量i x 每变化一个单位而使因变量y 平均改变的数值。 根据最小二乘法原理,i β(k i ,...,2,1,0=)的估计值i b (k i ,...,2,1,0=)应该使 ()[]min (2) 1 2211012 →++++-=??? ??-=∑∑==∧ n a ka k a a a n a a a x b x b x b b y y y Q (3、2、13) 有求极值的必要条件得 ???????==??? ??--=??=??? ??--=??∑∑=∧=∧n a ja a a j n a a a k j x y y b Q y y b Q 110) ,...,2,1(0202(3、2、14) 将方程组(3、2、14)式展开整理后得: 多元线性回归模型公式 HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】 二、多元线性回归模型 在多要素的地理环境系统中,多个(多于两个)要素之间也存在着相互影响、相互关联的情况。因此,多元地理回归模型更带有普遍性的意义。 (一)多元线性回归模型的建立 假设某一因变量y 受k 个自变量k x x x ,...,,21的影响,其n 组观测值为 (ka a a a x x x y ,...,,,21),n a ,...,2,1=。那么,多元线性回归模型的结构形式为: a ka k a a a x x x y εββββ+++++=...22110() 式中: k βββ,...,1,0为待定参数; a ε为随机变量。 如果k b b b ,...,,10分别为k ββββ...,,,210的拟合值,则回归方程为 ?=k k x b x b x b b ++++...22110() 式中: 0b 为常数; k b b b ,...,,21称为偏回归系数。 偏回归系数i b (k i ,...,2,1=)的意义是,当其他自变量j x (i j ≠)都固定时,自变量i x 每变化一个单位而使因变量y 平均改变的数值。 根据最小二乘法原理,i β(k i ,...,2,1,0=)的估计值i b (k i ,...,2,1,0=)应该使 ()[]min ...212211012→++++-=??? ??-=∑∑==∧n a ka k a a a n a a a x b x b x b b y y y Q () 有求极值的必要条件得 ???????==??? ??--=??=??? ??--=??∑∑=∧=∧n a ja a a j n a a a k j x y y b Q y y b Q 110),...,2,1(0202() 将方程组()式展开整理后得: ?????????????=++++=++++=++++=++++∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑===================n a a ka k n a ka n a ka a n a ka a n a ka n a a a k n a ka a n a a n a a a n a a n a a a k n a ka a n a a a n a a n a a n a a k n a ka n a a n a a y x b x b x x b x x b x y x b x x b x b x x b x y x b x x b x x b x b x y b x b x b x nb 11221211101 121221221121012111121211121011112121110)(...)()()(...)(...)()()()(...)()()()(...)()( () 方程组()式,被称为正规方程组。 如果引入一下向量和矩阵: 则正规方程组()式可以进一步写成矩阵形式 B Ab =(3.2.15’) 多元线性回归的计算方法 摘要 在实际经济问题中,一个变量往往受到多个变量的影响。例如,家庭 消费支出,除了受家庭可支配收入的影响外,还受诸如家庭所有的财富、物价水平、金融机构存款利息等多种因素的影响,表现在线性回归模型中的解释变量有多个。这样的模型被称为多元线性回归模型。 多元线性回归的基本原理和基本计算过程与一元线性回归相同,但由 于自变量个数多,计算相当麻烦,一般在实际中应用时都要借助统计软件。这里只介绍多元线性回归的一些基本问题。 但由于各个自变量的单位可能不一样,比如说一个消费水平的关系式中,工资水平、受教育程度、职业、地区、家庭负担等等因素都会影响到消费水平,而这些影响因素(自变量)的单位显然是不同的,因此自变量前系数的大小并不能说明该因素的重要程度,更简单地来说,同样工资收入,如果用元为单位就比用百元为单位所得的回归系数要小,但是工资水平对消费的影响程度并没有变,所以得想办法将各个自变量化到统一的单位上来。前面学到的标准分就有这个功能,具体到这里来说,就是将所有变量包括因变量都先转化为标准分,再进行线性回归,此时得到的回归系数就能反映对应自变量的重要程度。这时的回归方程称为标准回归方程,回归系数称为标准回归系数,表示如下: Zy=β1Zx1+β2Zx2+…+βkZxk 注意,由于都化成了标准分,所以就不再有常数项a 了,因为各自变量都取平均水平时,因变量也应该取平均水平,而平均水平正好对应标准分0,当等式两端的变量都取0时,常数项也就为0了。 多元线性回归模型的建立 多元线性回归模型的一般形式为 Yi=β0+β1X1i+β2X2i+…+i i i i h x υβ+ =1,2,…,n 其中 k 为解释变量的数目,j β=(j=1,2,…,k)称为回归系数 (regression coefficient)。上式也被称为总体回归函数的随机表达式。它的非随机表达式为 E(Y∣X1i,X2i,…Xki,)=β0+β1X1i+β2X2i+…+βkXki βj 也被称为偏回归系数(partial regression coefficient) 多元线性回归的计算模型 线性回归中的相关系 数 Revised on November 25, 2020 线性回归中的相关系数 山东胡大波 线性回归问题在生活中应用广泛,求解回归直线方程时,应该先判断两个变量是否是线性相关,若相关再求其直线方程,判断两个变量有无相关关系的一种常用的简便方法是绘制散点图;另外一种方法是量化的检验法,即相关系数法.下面为同学们介绍相关系数法. 一、关于相关系数法 统计中常用相关系数r来衡量两个变量之间的线性相关的强弱,当 x不全 i 为零,y i也不全为零时,则两个变量的相关系数的计算公式是: r就叫做变量y与x的相关系数(简称相关系数). 说明:(1)对于相关系数r,首先值得注意的是它的符号,当r为正数时,表示变量x,y正相关;当r为负数时,表示两个变量x,y负相关; (2)另外注意r的大小,如果[] r∈,,那么正相关很强;如果 0.751 [] ,或[) 0.300.75 r∈,,那么相关 r∈-- 0.750.30 r∈-- ,,那么负相关很强;如果(] 10.75 性一般;如果[] 0.250.25 r∈-,,那么相关性较弱. 下面我们就用相关系数法来分析身边的问题,确定两个变量是否相关,并且求出两个变量间的回归直线. 二、典型例题剖析 例1测得某国10对父子身高(单位:英寸)如下: (1)对变量y与x进行相关性检验; (2)如果y 与x 之间具有线性相关关系,求回归直线方程; (3)如果父亲的身高为73英寸,估计儿子身高. 解:(1)66.8x =,67y =,102 144794i i x ==∑,10 2144929.22i i y ==∑,4475.6x y =,2 4462.24x =, 24489y =,10 144836.4i i i x y ==∑, 所以10i i x y nx y r -∑ 80.40.9882.04 =≈≈, 所以y 与x 之间具有线性相关关系. (2)设回归直线方程为y a bx =+,则 101 102211010i i i i i x y xy b x x ==-=-∑∑44836.4447560.46854479444622.4 -=≈-, 670.468566.835.7042a y bx =-=-?=. 故所求的回归直线方程为0.468535.7042y x =+. (3)当73x =英寸时,0.46857335.704269.9047y =?+=, 所以当父亲身高为73英寸时,估计儿子的身高约为英寸. 点评:回归直线是对两个变量线性相关关系的定量描述,利用回归直线,可以对一些实际问题进行分析、预测,由一个变量的变化可以推测出另一个变量的变化.这是此类问题常见题型. 例2 10名同学在高一和高二的数学成绩如下表: 二、多元线性回归模型 在多要素的地理环境系统中,多个(多于两个)要素之间也存在着相互影响、相互关联的情况。因此,多元地理回归模型更带有普遍性的意义。 (一)多元线性回归模型的建立 假设某一因变量 y 受 k 个自变量 x 1, x 2 ,..., x k 的影响,其 n 组观测值为( y a , x 1 a , x 2 a ,..., x ka ), a 1,2,..., n 。那么,多元线性回归模型的结构形式为: y a 0 1 x 1a 2 x 2 a ... k x ka a () 式中: 0 , 1 ,..., k 为待定参数; a 为随机变量。 如果 b 0 , b 1 ,..., b k 分别为 0 , 1 , 2 ..., k 的拟合值,则回归方程为 ?= b 0 b 1x 1 b 2 x 2 ... b k x k () 式中: b 0 为常数; b 1, b 2 ,..., b k 称为偏回归系数。 偏回归系数 b i ( i 1,2,..., k )的意义是,当其他自变量 x j ( j i )都固定时,自变量 x i 每变 化一个单位而使因变量 y 平均改变的数值。 根据最小二乘法原理, i ( i 0,1,2,..., k )的估计值 b i ( i 0,1,2,..., k )应该使 n 2 n 2 Q y a y a y a b 0 b 1 x 1a b 2 x 2a ... b k x ka min () a 1 a 1 有求极值的必要条件得 Q n 2 y a y a b 0 a 1 () Q n 2 y a y a x ja 0( j 1,2,..., k) b j a 1 将方程组()式展开整理后得: 线性回归方程中的相 关系数r 线性回归方程中的相关系数r r=∑(Xi-X的平均数)(Yi-Y平均数)/根号下[∑(Xi-X平均数)^2*∑(Yi-Y平均数)^2] R2就是相关系数的平方, R在一元线性方程就直接是因变量自变量的相关系数,多元则是复相关系数 判定系数R^2 也叫拟合优度、可决系数。表达式是: R^2=ESS/TSS=1-RSS/TSS 该统计量越接近于1,模型的拟合优度越高。 问题:在应用过程中发现,如果在模型中增加一个解释变量, R2往往增大 这就给人一个错觉:要使得模型拟合得好,只要增加解释变量即可。 ——但是,现实情况往往是,由增加解释变量个数引起的R2的增大与拟合好坏无关,R2需调整。 这就有了调整的拟合优度: R1^2=1-(RSS/(n-k-1))/(TSS/(n-1)) 在样本容量一定的情况下,增加解释变量必定使得自由度减少,所以调整的思路是:将残差平方和与总离差平方和分别除以各自的自由度,以剔除变量个数对拟合优度的影响: 其中:n-k-1为残差平方和的自由度,n-1为总体平方和的自由度。 总是来说,调整的判定系数比起判定系数,除去了因为变量个数增加对判定结果的影响。 R = R接近于1表明Y与X1, X2 ,…,Xk之间的线性关系程度密切; R接近于0表明Y与X1, X2 ,…,Xk之间的线性关系程度不密切 相关系数就是线性相关度的大小,1为(100%)绝对正相关,0为0%,-1为(100%)绝对负相关 相关系数绝对值越靠近1,线性相关性质越好,根据数据描点画出来的函数-自变量图线越趋近于一条平直线,拟合的直线与描点所得图线也更相近。 如果其绝对值越靠近0,那么就说明线性相关性越差,根据数据点描出的图线和拟合曲线相差越远(当相关系数太小时,本来拟合就已经没有意义,如果强行拟合一条直线,再把数据点在同一坐标纸上画出来,可以发现大部分的点偏离这条直线很远,所以用这个直线来拟合是会出现很大误差的或者说是根本错误的)。 分为一元线性回归和多元线性回归 线性回归方程中,回归系数的含义 一元: Y^=bX+a b表示X每变动(增加或减少)1个单位,Y平均变动(增加或减少)b各单位多元: Y^=b1X1+b2X2+b3X3+a 在其他变量不变的情况下,某变量变动1单位,引起y平均变动量 以b2为例:b2表示在X1、X3(在其他变量不变的情况下)不变得情况下,X2每变动1单位,y平均变动b2单位 就一个reg来说y=a+bx+e a+bx的误差称为explained sum of square e的误差是不能解释的是residual sum of square 总误差就是TSS 所以TSS=RSS+ESS 判定系数也叫拟合优度、可决系数。表达式是 Spss电脑实验-第六节(3)线性相关系数的计算 https://www.doczj.com/doc/592939097.html,更新时间:2006-1-19 21:11:30 关注指数:7992 Ⅲ.线性相关系数的计算 1. 线性相关的概念 如果各统计指标是定量数据,要了解它们间的关系密切程度,可用线性相关分析。 例如:大家都知道的糖尿病病人,它靠胰岛素来治疗。现测量20 名糖尿病病人(以ID 来编号)血中的血糖值(y)、胰岛素值(x1)和生长激素值(x2)。我们即可分析 y、x1 和x2 间的两两/ 双变量间的线性关系。数据见下面的程序文件CorreRegre2.sps 的例*2。 2. 线性相关计算的所用命令 用SPSS Analyze 菜单中的子菜单Correlate,其中的Bivariate 对话框即可计算两两/ 双变量间的线性相关系数r 及其显著性。这是通常最常见、最常用的情况。 本例所用程序文件名为CorreRegre2.sps 中的例*2。(例*2 中还有用于偏相关系数与距离相关系数的计算命令,详后)。 ---------------------------------------------------------------- *2. Prof. Zhang Weng-Tong: SPSS 11, P.273-277:. DATA LIST FREE /ID y x1 x2. BEGIN DATA. 1 12.21 15.20 9.51 2 14.54 16.70 11.43 3 12.27 11.90 7.53 4 12.04 14.00 12.17 5 7.88 19.80 2.33 6 11.10 16.20 13.52 7 10.43 17.00 10.07 8 13.32 10.30 18.89 9 19.59 5.90 13.14 10 9.05 18.70 9.63 11 6.44 25.10 5.10 12 9.49 16.40 4.53 13 10.16 22.00 2.16 14 8.38 23.10 4.26 15 8.49 23.20 3.42 16 7.71 25.00 7.34 17 11.38 16.80 12.75 18 10.82 11.20 10.88 19 12.49 13.70 11.06 20 9.21 24.40 9.16 END DATA. CORRELATIONS /VARIABLES=y x1 x2 /PRINT=TWOTAIL NOSIG. NONPAR CORR /VARIABLES=y x1 x2 /PRINT=SPEARMAN TWOTAIL NOSIG. 第二届苏北数学建模联赛优秀论文 抑制房地产泡沫问题的模型设计 朱朝霞,邸苏闯,陈成 (中国矿业大学,徐州221008) 摘要:本文讨论了影响房地产价格的主要因素,找出了价格和其主要因素之间近似成线性关系,从而建立表示房地产价格的数学模型——多元线性回归模型,并对模型进行了全方面的论述,得出求解其中各个参数的方法,并最终求出房地产价格。建模过程中,首先用科学分析的方法,确定主要因素并对其作数学抽象,再针对各因素综合运用多种数学方法进行分析求解。第一,用概率论与数理统计的方法找出价格和各个因素之间的近似线性关系,确定模型;第二,用最小二乘法求解模型中的参数;第三,用回归分析确定模型精度及检验,从而得出一个完整的数学模型;第四,通过该模型深入分析了影响房地产价格主要因素,提出了一些政策建议,把高的开发成本降下来,同时调整供给结构。第五,根据模型及建议进行合理的预测,最后分析模型的优缺点并提出了改进方向。 一问题重述 所谓房地产泡沫直的是商品房售价远远超过起实际的价值。近几年来,我国各大城市房价出现了普遍的持续上涨、高居不下的情况。房价的上涨使生活成本大幅度增加,导致许多低收入人群买房难,目前我国城镇居民的人均居住面积只有发达国家的一半左右,甚至低于不少发展中国家,居民不是没有住房需求,而是现有的货币支付能力无法使其去实现购房的愿望。尽管现在买房可以贷款,可以分期付款,但这也需要居民有相当好的收入水平,还要用好多年来供房直到中年甚至更晚才可以还清,一生中最好的时光就都交给了房子。因此如何有效地抑制价格上扬,甚至能够降低房价,是一个备受关注的社会问题。下面就就这个问题展开分析与建立数学模型,来研究如何有效的抑制房价上扬。 二基本假设 影响房价的因素有许多,房屋建造成本、市场供求关系、城市经济发展、城市规模、等等。现假设房屋价格与各个因素间的关系均为线性关系,且: (1)房屋建造成本用竣工房屋造价来代替。 (2)城市经济发展用人均GDP来表示。 (3)城市规模用建成区面积来表示。 (4)市场供求关系通过消费者的支付能力竣工房屋价格来体现,而消费者的支付能力有通过在岗职工的平均工资来衡量。 (5)房地产价格通过房屋均衡价格来表示 (6)忽略消费者偏好如有无学校、绿化率、停车位、热水供应状态、通信、 线性回归中的相关系数 Last updated on the afternoon of January 3, 2021 线性回归中的相关系数 山东胡大波 线性回归问题在生活中应用广泛,求解回归直线方程时,应该先判断两个变量是否是线性相关,若相关再求其直线方程,判断两个变量有无相关关系的一种常用的简便方法是绘制散点图;另外一种方法是量化的检验法,即相关系数法.下面为同学们介绍相关系数法. 一、关于相关系数法 统计中常用相关系数r来衡量两个变量之间的线性相关的强弱,当 x不全为零,y i i 也不全为零时,则两个变量的相关系数的计算公式是: r就叫做变量y与x的相关系数(简称相关系数). 说明:(1)对于相关系数r,首先值得注意的是它的符号,当r为正数时,表示变量x,y正相关;当r为负数时,表示两个变量x,y负相关; (2)另外注意r的大小,如果[] r∈,,那么正相关很强;如果[] 0.751 r∈-- ,,那 10.75 么负相关很强;如果(] ,或[) r∈,,那么相关性一般;如果 0.300.75 r∈-- 0.750.30 [] r∈-,,那么相关性较弱. 0.250.25 下面我们就用相关系数法来分析身边的问题,确定两个变量是否相关,并且求出两个变量间的回归直线. 二、典型例题剖析 例1测得某国10对父子身高(单位:英寸)如下: (1)对变量y 与x 进行相关性检验; (2)如果y 与x 之间具有线性相关关系,求回归直线方程; (3)如果父亲的身高为73英寸,估计儿子身高. 解:(1)66.8x =,67y =,10 21 44794i i x ==∑,10 21 44929.22i i y ==∑,4475.6x y =, 2 4462.24x =, 2 4489y =,10 1 44836.4i i i x y ==∑, 所以10 i i x y nx y r -= ∑ 80.4 0.9882.04 ≈ ≈, 所以y 与x 之间具有线性相关关系. (2)设回归直线方程为y a bx =+,则10 1102 21 1010i i i i i x y xy b x x ==-= -∑∑44836.444756 0.46854479444622.4 -= ≈-, 670.468566.835.7042a y bx =-=-?=. 故所求的回归直线方程为0.468535.7042y x =+. (3)当73x =英寸时,0.46857335.704269.9047y =?+=, 所以当父亲身高为73英寸时,估计儿子的身高约为英寸. 点评:回归直线是对两个变量线性相关关系的定量描述,利用回归直线,可以对一些实际问题进行分析、预测,由一个变量的变化可以推测出另一个变量的变化.这是此类问题常见题型. 例2 10名同学在高一和高二的数学成绩如下表: 相关系数是变量之间相关程度的指标。样本相关系数用r表示,总体相关系数用ρ表示,相关系数的取值一般介于-1~1之间。相关系数不是等距度量值,而只是一个顺序数据。计算相关系数一般需大样本. 相关系数又称皮(尔生)氏积矩相关系数,说明两个现象之间相关关系密切程度的统计分析指标。 相关系数用希腊字母γ表示,γ值的范围在-1和+1之间。 γ>0为正相关,γ<0为负相关。γ=0表示不相关; γ的绝对值越大,相关程度越高。 两个现象之间的相关程度,一般划分为四级: 如两者呈正相关,r呈正值,r=1时为完全正相关;如两者呈负相关则r呈负值,而r=-1时为完全负相关。完全正相关或负相关时,所有图点都在直线回归线上;点子的分布在直线回归线上下越离散,r的绝对值越小。当例数相等时,相关系数的绝对值越接近1,相关越密切;越接近于0,相关越不密切。当r=0时,说明X和Y两个变量之间无直线关系。 相关系数的计算公式为<见参考资料>. 其中xi为自变量的标志值;i=1,2,…n;■为自变量的平均值, 为因变量数列的标志值;■为因变量数列的平均值。 为自变量数列的项数。对于单变量分组表的资料,相关系数的计算公式<见参考资料>. 其中fi为权数,即自变量每组的次数。在使用具有统计功能的电子计算机时,可以用一种简捷的方法计算相关系数,其公式<见参考资料>. 使用这种计算方法时,当计算机在输入x、y数据之后,可以直接得出n、■、∑xi、∑yi、∑■、∑xiy1、γ等数值,不必再列计算表。 简单相关系数: 又叫相关系数或线性相关系数。它一般用字母r 表示。它是用来度量定量变量间的线性相关关系。 复相关系数: 又叫多重相关系数 复相关是指因变量与多个自变量之间的相关关系。例如,某种商品的需求量与其价格水平、职工收入水平等现象之间呈现复相关关系。 偏相关系数: 又叫部分相关系数:部分相关系数反映校正其它变量后某一变量与另一变量的相 二、多元线性回归模型 在多要素得地理环境系统中,多个(多于两个)要素之间也存在着相互影响、相互关联得情况。因此,多元地理回归模型更带有普遍性得意义。 (一)多元线性回归模型得建立 假设某一因变量y 受k 个自变量得影响,其n 组观测值为(),。那么,多元线性回归模型得结构形式为: (3.2.11) 式中: 为待定参数; 为随机变量。 如果分别为得拟合值,则回归方程为 ?=(3.2.12) 式中: 为常数; 称为偏回归系数。 偏回归系数()得意义就就是,当其她自变量()都固定时,自变量每变化一个单位而使因变量y 平均改变得数值。 根据最小二乘法原理,()得估计值()应该使 ()[]min (2) 1 2211012 →++++-=??? ??-=∑∑==∧ n a ka k a a a n a a a x b x b x b b y y y Q (3.2.13) 有求极值得必要条件得 (3.2.14) 将方程组(3.2.14)式展开整理后得: ??????????? ?? =++++=++++=++++=++++∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑===================n a a ka k n a ka n a ka a n a ka a n a ka n a a a k n a ka a n a a n a a a n a a n a a a k n a ka a n a a a n a a n a a n a a k n a ka n a a n a a y x b x b x x b x x b x y x b x x b x b x x b x y x b x x b x x b x b x y b x b x b x nb 11221211101 1 212212 2112101 21111212111210111 12121110)(...)()()(...)(...)()()()(...)()()()(...)()( (3.2.15) 方程组(3.2.15)式,被称为正规方程组。 如果引入一下向量与矩阵: ??? ??? ? ? ? ????????? ??==kn n n k k k kn k k k n n T x x x x x x x x x x x x x x x x x x x x x x x x X X A ...1..................1...1...1... ...... ... ............1 (1112132313222121211132) 1 2232221 1131211 步骤一、建立模型 知识点: 1、总体回归模型、总体回归方程、样本回归模型、样本回归方程 ①总体回归模型:研究总体之中自变量和因变量之间某种非确定依赖关系的计量模型。Y X U β=+ 特点:由于随机误差项U 的存在,使得Y 和X 不在一条直线/平面上。 例1:某镇共有60个家庭,经普查,60个家庭的每周收入(X )与每周消费(Y )数据如下: 作出其散点图如下: ②总体回归方程(线):由于假定0EU =,因此因变量的均值与自变量 总处于一条直线上,这条直线()|E Y X X β=就称为总体回归线(方程)。 总体回归方程的求法:以例1的数据为例 ,求出E (Y |X 由于01|i i i E Y X X ββ=+,因此任意带入两个X i 和其对应的E (Y |X i )值,即可求出01ββ和,并进而得到总体回归方程。 如将()()2227 77100,|77200,|137X E Y X X E Y X ====和代入 ()01|i i i E Y X X ββ=+可得:0100117710017 1372000.6ββββββ=+=?????=+=?? 以上求出01ββ和反映了E (Y |X i )和X i 之间的真实关系,即所求的总体回归方程为:()|170.6i i i E Y X X =+,其图形为: ③样本回归模型:总体通常难以得到,因此只能通过抽样得到样本数据。 如在例1中,通过抽样考察,我们得到了20个家庭的样本数据: 那么描述样本数据中因变量Y 和自变量X 之间非确定依赖关系的模型 ?Y X e β =+就称为样本回归模型。 ④样本回归方程(线):通过样本数据估计出?β ,得到样本观测值的拟合值与解释变量之间的关系方程??Y X β=称为样本回归方程。如下图所示: ⑤四者之间的关系: ⅰ:总体回归模型建立在总体数据之上,它描述的是因变量Y 和自变量X 之间的真实的非确定型依赖关系;样本回归模型建立在抽样数据基础之上,它描述的是因变量Y 和自变量X 之间的近似于真实的非确定型依赖 线性回归分析的SPSS操作 本节容主要介绍如何确定并建立线性回归方程。包括只有一个自变量的一元线性回归和和含 有多个自变量的多元线性回归。为了确保所建立的回归方程符合线性标准,在进行回归分析之前, 我们往往需要对因变量与自变量进行线性检验。也就是类似于相关分析一章中讲过的借助于散点 图对变量间的关系进行粗略的线性检验,这里不再重复。另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。 一、一元线性回归分析 1数据 以本章第三节例3的数据为例,简单介绍利用SPSS如何进行一元线性回归分析。数据编辑 窗口显示数据输入格式如下图7-8 (文件7-6-1.sav): 图7-8 :回归分析数据输入 2?用SPSS进行回归分析,实例操作如下: 2.1.回归方程的建立与检验 (1) 操作 ①单击主菜单An alyze / Regression / Li near ,?进入设置对话框如图7-9所示。从左边变量表 列中把因变量y选入到因变量(Depe ndent)框中,把自变量x选入到自变量 (I ndepe ndent)框中。在方法即Method —项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方 程时把所选中的全部自变量都保留在方程中。所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。具体如下图所示: ② 请单击Statistics 按钮,可以选择需要输出的一些统计量。 女口 Regression Coefficients (回 归 系数)中的Estimates ,可以输出回归系数及相关统计量,包括回归系数 B 、标准误、标准化回归 系数BETA 、T 值及显著性水平等。 Model fit 项可输出相关系数 R ,测定系数R 2,调整系数、 成后点击Continue 返回主对话框。 回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反 回归分析的假定,为此需进行多项残差分析。由于此部分容较复杂而且理论性较强,所以不在此 详细介绍,读者如有兴趣,可参阅有关资料。 ③ 用户在进行回归分析时,还可以选 择是否输出方程常数。单击 Options ??按钮,打开它的 对话框,可以看到中间有一项 Include constant in equation 可选项。选中该项可输出对常数的检验。 在Options 对话框中,还可以定义处理缺失值的方法和设置多元逐步回归中变量进入和排除方程 的准则,这里我们采用系统的默认设置,如图 7-11所示。设置完成后点击 Continue 返回主对话 框。 估计标准误及方差分析表。 上述两项为默认选项, 请注意保持选中。 设置如图7-10所示。设置完 图7-9线性回归分析主对话框 图7-10: 线性回归分析的 Statistics 选项 图7-11 :线性回归分析的 Options 选项 线性回归之最小二乘法 线性回归 Linear Regression——线性回归 是机器学习中有监督机器学习下的一种简单的回归算法。 分为一元线性回归(简单线性回归)和多元线性回归,其中一元线性回归是多元线性回归的一种特殊情况,我们主要讨论多元线性回归如果因变量和自变量之间的关系满足线性关系(自变量的最高幂为一次),那么我们可以用线性回归模型来拟合因变量与自变量之间的关系. 简单线性回归的公式如下: y^=ax+b hat y=ax+by^?=ax+b 多元线性回归的公式如下: y^=θTx hat y= theta^T x y^?=θTx 上式中的θthetaθ为系数矩阵,x为单个多元样本. 由训练集中的样本数据来求得系数矩阵,求解的结果就是线性回归模型,预测样本带入x就能获得预测值y^hat yy^?,求解系数矩阵的具体公式接下来会推导. 推导过程 推导总似然函数 假设线性回归公式为y^=θxhat y= theta xy^?=θx. 真实值y与预测值y^hat yy^?之间必然有误差?=y^?yepsilon=hat y-y?=y^?y,按照中心极限定理(见知识储备),我们可以假定?epsilon?服从正态分布,正态分布的概率密度公式为: ρ(x)=1σ2πe?(x?μ)22σ2rho (x)=frac {1}{sigmasqrt{2pi}}e^{-frac{(x-mu)^2}{2sigma^2}}ρ(x)=σ2π?1?e?2σ2(x?μ)2? 为了模型的准确性,我们希望?epsilon?的值越小越好,所以正态分布的期望μmuμ为0.概率函数需要由概率密度函数求积分,计算太复杂,但是概率函数和概率密度函数呈正相关,当概率密度函数求得最大值时概率函数也在此时能得到最大值,因此之后会用概率密度函数代替概率函数做计算. 我们就得到了单个样本的误差似然函数(μ=0,σmu=0,sigmaμ=0,σ为某个定值): ρ(?)=1σ2πe?(?0)22σ2rho (epsilon)=frac {1}{sigmasqrt{2pi}}e^{-frac{(epsilon-0)^2}{2sigma^2}}ρ(?)=σ2π?1?e?2σ2(?0)2? 而一组样本的误差总似然函数即为: Lθ(?1,?,?m)=f(?1,?,?m∣μ,σ2)L_theta(epsilon_1,cdots,e psilon_m)=f(epsilon_1,cdots,epsilon_m|mu,sigma^2)Lθ?(?1?,? ,?m?)=f(?1?,?,?m?∣μ,σ2) 因为我们假定了?epsilon?服从正态分布,也就是说样本之间互相独立,所以我们可以把上式写成连乘的形式: f(?1,?,?m∣μ,σ2)=f(?1∣μ,σ2)?f(?m∣μ,σ2)f(epsilon_案例2多元线性回归模型的计算过程及

多元线性回归模型公式

多元线性回归模型公式定稿版

多元线性回归的计算方法

线性回归中的相关系数

多元线性回归模型公式().docx

线性回归方程中的相关系数r教学教材

线性相关系数的计算

相关系数,多元线性回归

线性回归中的相关系数

相关性分析(相关系数)

多元线性回归模型公式

线性回归分析的基本步骤

SPSS多元线性回归分析教程

线 性 回 归 方 程 推 导

相关主题

文本预览