10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

A B C D E F G H

04model2013-7-16 19:272000-5-8

04模型

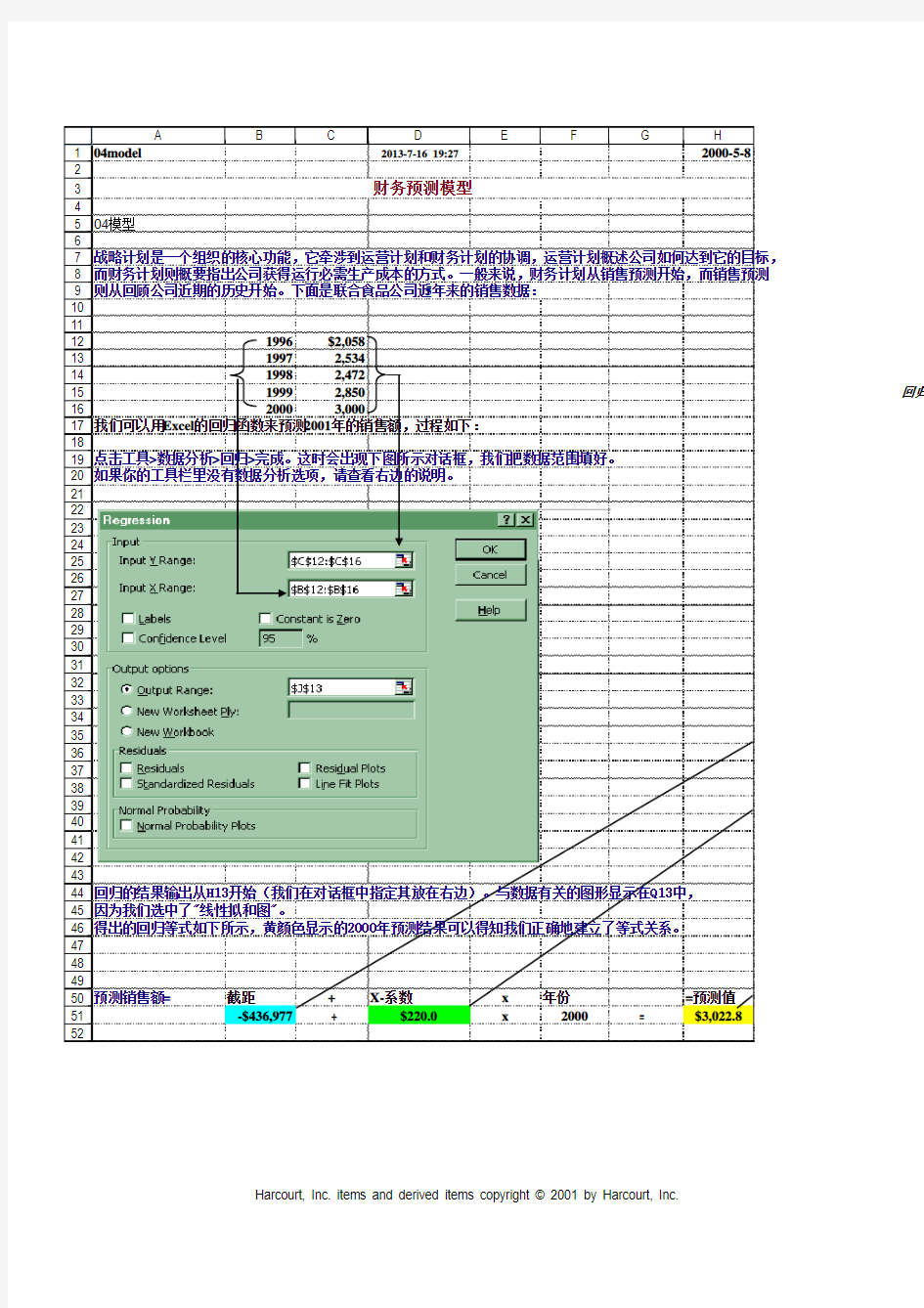

战略计划是一个组织的核心功能,它牵涉到运营计划和财务计划的协调,运营计划概述公司如何达到它的目标,而财务计划则概要指出公司获得运行必需生产成本的方式。一般来说,财务计划从销售预测开始,而销售预测则从回顾公司近期的历史开始。下面是联合食品公司近5年来的销售数据:

1996$2,058

19972,534

19982,472

19992,850

20003,000

我们可以用Excel的回归函数来预测2001年的销售额,过程如下:

点击工具>数据分析>回归>完成。这时会出现下图所示对话框,我们把数据范围填好。

如果你的工具栏里没有数据分析选项,请查看右边的说明。

回归的结果输出从H13开始(我们在对话框中指定其放在右边)。与数据有关的图形显示在Q13中,

因为我们选中了"线性拟和图"。

得出的回归等式如下所示,黄颜色显示的2000年预测结果可以得知我们正确地建立了等式关系。

预测销售额=截距+X-系数x年份=预测值

-$436,977 +$220.0x2000 = $3,022.8

财务预测模型

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99 100

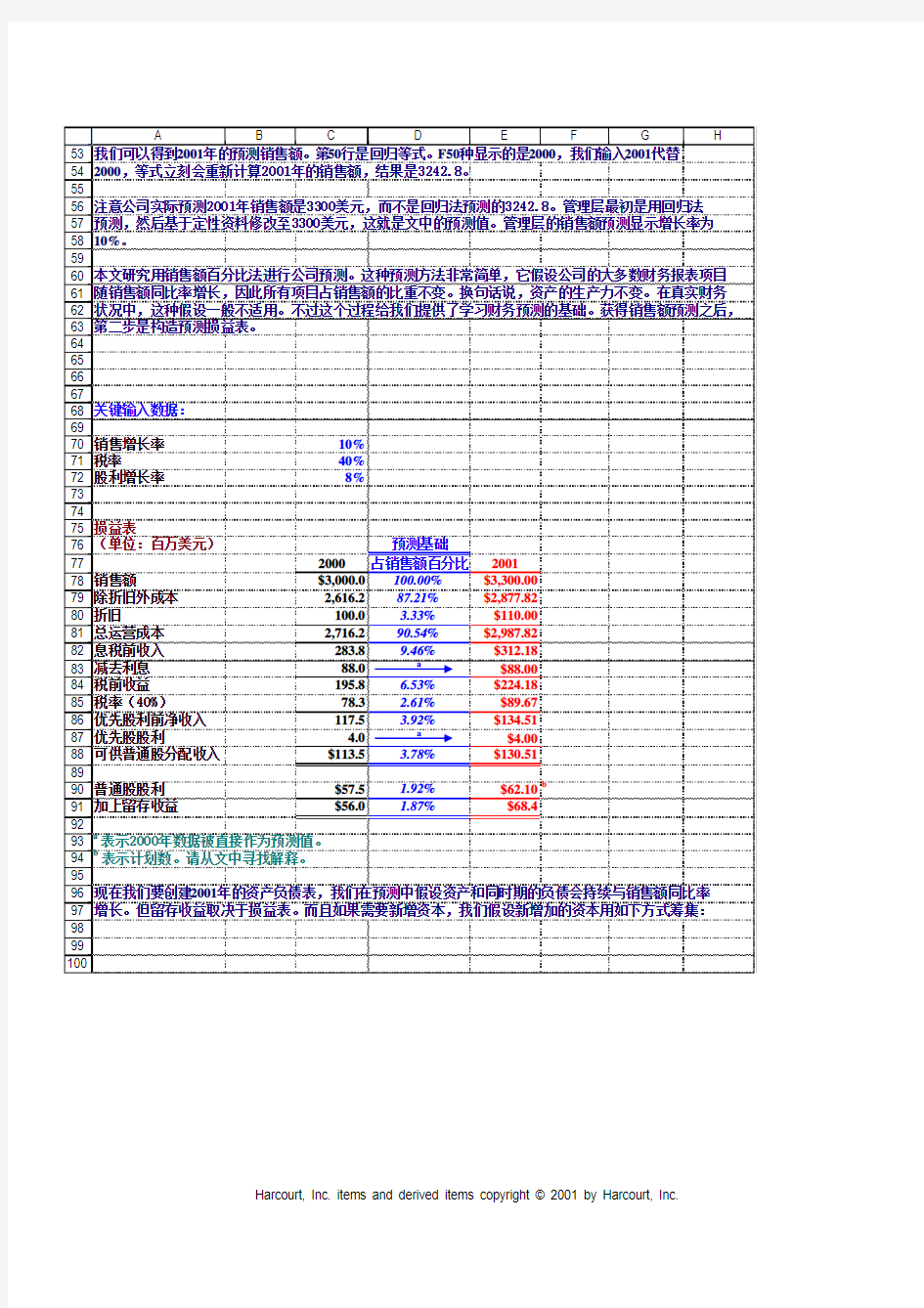

A B C D E F G H 我们可以得到2001年的预测销售额。第50行是回归等式。F50种显示的是2000,我们输入2001代替2000,等式立刻会重新计算2001年的销售额,结果是3242.8。

注意公司实际预测2001年销售额是3300美元,而不是回归法预测的3242.8。管理层最初是用回归法

预测,然后基于定性资料修改至3300美元,这就是文中的预测值。管理层的销售额预测显示增长率为10%。

本文研究用销售额百分比法进行公司预测。这种预测方法非常简单,它假设公司的大多数财务报表项目随销售额同比率增长,因此所有项目占销售额的比重不变。换句话说,资产的生产力不变。在真实财务状况中,这种假设一般不适用。不过这个过程给我们提供了学习财务预测的基础。获得销售额预测之后,第二步是构造预测损益表。

关键输入数据:

销售增长率10%

税率40%

股利增长率8%

损益表

(单位:百万美元)预测基础

2000占销售额百分比2001

销售额$3,000.0100.00%$3,300.00

除折旧外成本2,616.287.21%$2,877.82

折旧100.0 3.33%$110.00

总运营成本2,716.290.54%$2,987.82

息税前收入283.89.46%$312.18

减去利息88.0a$88.00

税前收益195.8 6.53%$224.18

税率(40%)78.3 2.61%$89.67

优先股利前净收入117.5 3.92%$134.51

优先股股利 4.0a$4.00

可供普通股分配收入$113.5 3.78%$130.51

普通股股利$57.5 1.92%$62.10b

加上留存收益$56.0 1.87%$68.4

a表示2000年数据被直接作为预测值。

b表示计划数。请从文中寻找解释。

现在我们要创建2001年的资产负债表,我们在预测中假设资产和同时期的负债会持续与销售额同比率增长。但留存收益取决于损益表。而且如果需要新增资本,我们假设新增加的资本用如下方式筹集: