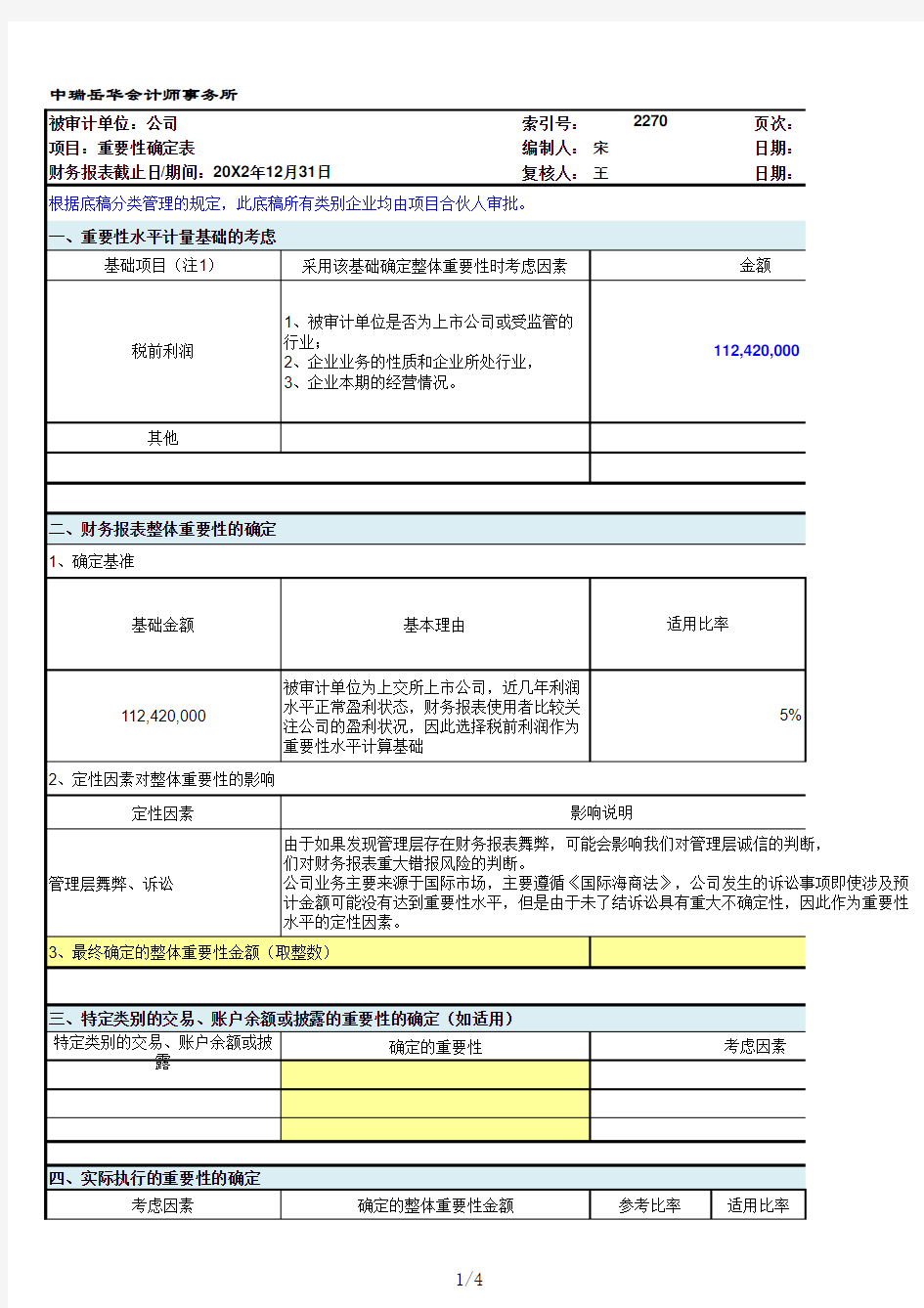

项目:重要性确定表

编制人:宋日期:财务报表截止日/期间:20X2年12月31日

复核人:王

日期:

根据底稿分类管理的规定,此底稿所有类别企业均由项目合伙人审批。一、重要性水平计量基础的考虑

基础项目(注1)

采用该基础确定整体重要性时考虑因素

税前利润

1、被审计单位是否为上市公司或受监管的行业;

2、企业业务的性质和企业所处行业,

3、企业本期的经营情况。

其他

二、财务报表整体重要性的确定1、确定基准

基础金额基本理由112,420,000

被审计单位为上交所上市公司,近几年利润水平正常盈利状态,财务报表使用者比较关注公司的盈利状况,因此选择税前利润作为重要性水平计算基础

2、定性因素对整体重要性的影响

定性因素

管理层舞弊、诉讼

三、特定类别的交易、账户余额或披露的重要性的确定(如适用)特定类别的交易、账户余额或披

露

确定的重要性

四、实际执行的重要性的确定

考虑因素

确定的整体重要性金额

参考比率

适用比率

金额

112,420,000

适用比率

3、最终确定的整体重要性金额(取整数)

考虑因素

5%

影响说明

由于如果发现管理层存在财务报表舞弊,可能会影响我们对管理层诚信的判断,们对财务报表重大错报风险的判断。

公司业务主要来源于国际市场,主要遵循《国际海商法》,公司发生的诉讼事项即使涉及预计金额可能没有达到重要性水平,但是由于未了结诉讼具有重大不确定性,因此作为重要性水平的定性因素。

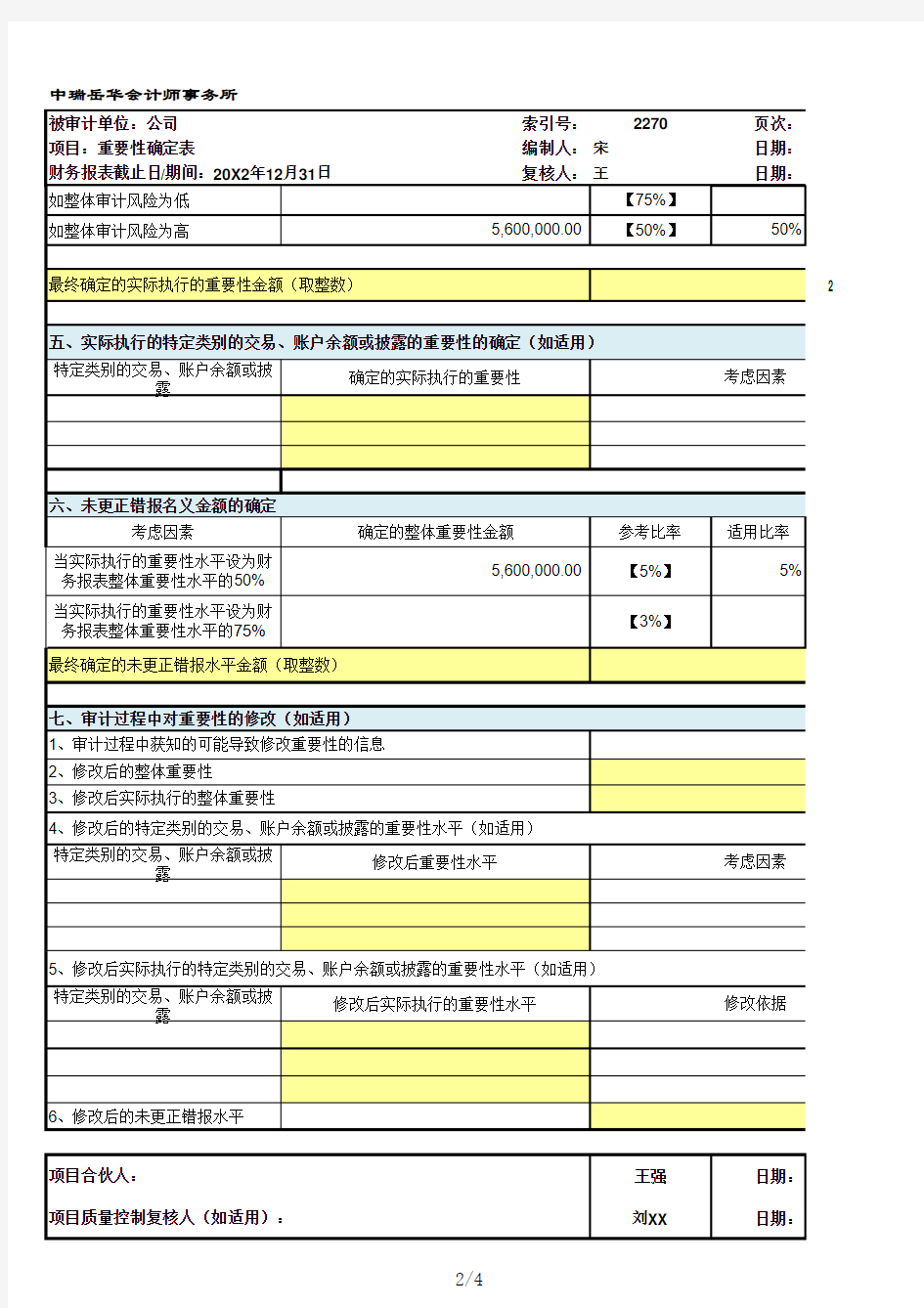

项目:重要性确定表编制人:宋日期:财务报表截止日/期间:20X2年12月31日复核人:王日期:

20X3

年2月1日20X3年2月2日

计算数值

5,621,000.00

计算数值

00

5,600,000.00

判断,进而影响我

的诉讼事项即使涉及预定性,因此作为重要性

20X3年2月1日20X3年2月2日

20X3年2月10日20X3年3月15日