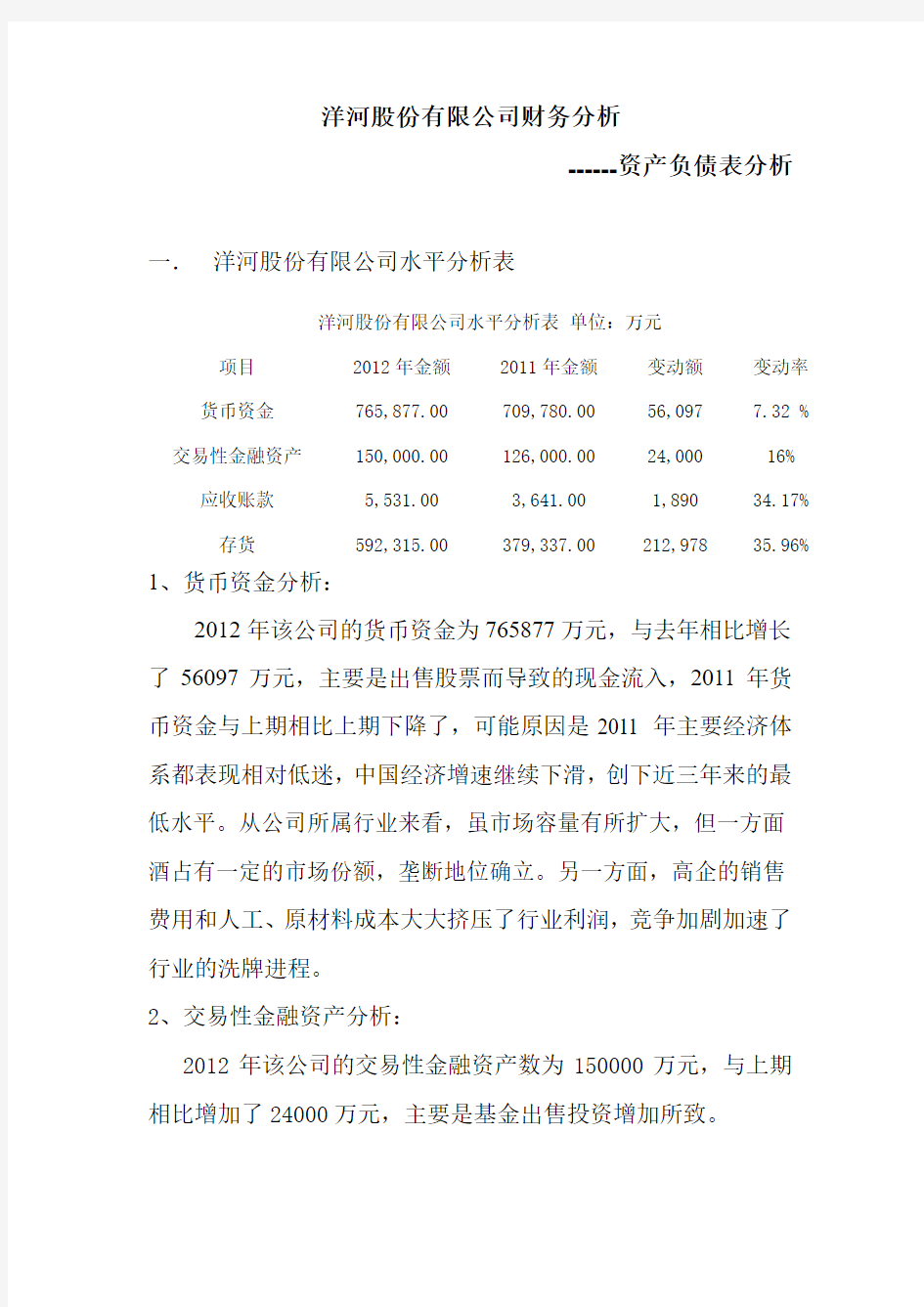

洋河股份有限公司财务分析

------资产负债表分析一.洋河股份有限公司水平分析表

洋河股份有限公司水平分析表单位:万元

项目2012年金额2011年金额变动额变动率货币资金765,877.00 709,780.00 56,097 7.32 % 交易性金融资产150,000.00 126,000.00 24,000 16% 应收账款5,531.00 3,641.00 1,890 34.17% 存货592,315.00 379,337.00 212,978 35.96% 1、货币资金分析:

2012年该公司的货币资金为765877万元,与去年相比增长了56097万元,主要是出售股票而导致的现金流入,2011年货币资金与上期相比上期下降了,可能原因是2011 年主要经济体系都表现相对低迷,中国经济增速继续下滑,创下近三年来的最低水平。从公司所属行业来看,虽市场容量有所扩大,但一方面酒占有一定的市场份额,垄断地位确立。另一方面,高企的销售费用和人工、原材料成本大大挤压了行业利润,竞争加剧加速了行业的洗牌进程。

2、交易性金融资产分析:

2012年该公司的交易性金融资产数为150000万元,与上期相比增加了24000万元,主要是基金出售投资增加所致。

3、存货分析:

2012年该公司存货数是592315万元,与上期相比增加了212978万元元,主要原因是制酒成本的增加。

(1)存货的分类

公司存货包括原材料、自制半成品、库存商品、委托加工物资、在产品、周转材料(如低值易耗品)等。

(2)存货的初始计量

公司在取得存货时按照实际成本计价。

(3)发出存货的计价方法

公司存货发出时采用加权平均法计价。

(4)周转材料的摊销

公司对于生产领用的周转材料采用一次转销法进行摊销;但对于生产领用的金额较大的

周转材料采用分次摊销法进行摊销。

(6)存货盘存制度

存货盘存采用永续盘存制,公司对存货定期进行实地盘点。(7)存货可变现净值的确定依据及存货跌价准备的计提方法资产负债表日,公司的存货按照成本与可变现净值孰低计量,存货成本高于其可变现净

值的,计提存货跌价准备,计入当期损益。公司按照单个存货项目计提存货跌价准备。

4、坏账准备分析:

2011年12月31日该公司坏账准备为10443400元,与上期相比减少了1679700元,2012年12月31日坏账准备为4094700元,与上期相比减少了1772100元,原因是销售额减少,新增客户有账期。

5、应收账款分析

2008年—2009年这段时间洋河股份的应收账款提升了很多,2007年—20011年,我国白酒制造业规模不断扩大,2007年-2011年,白酒业销售收入总额四年间平均增长速度为31.36%,高于工业四年平均增长速度。2011年1-12月,白酒制造业的销售收入总额达到3746.672亿元,同比增长40.25%,继续高于工业平均水平。这个时候的增长显然和国家的政策是息息相关的,增长的增加从而导致各种业务的增多而让应收账款增多。一般来说,一个企业的应收账款存在三年以上将会是一种极不正常的现象,从10到11的趋于平缓大致可以看得出来洋河股份并不存在这种现象,因此也不会对股东权益造成很大的负面影响。

6.坏账准备分析

按组合计提坏账准备的应收款项

(1)确定组合的依据

账龄组合

单项金额重大但经单独测试后未计提坏账准备的应收款项

加上扣除单项计提坏账准备后

的单项金额不重大的应收款项,以应收款项账龄为类似信用风险

特征组合。

其他组合

无风险组合。

(2)按组合计提坏账准备的计提方法

账龄组合,公司按照账龄分析法计提坏账准备的计提比例如

下:

其他组合,公司不计提坏账准备。

二.共同比资产负债表分析

表1

共同比资产负债表(资产部分)

金额单位:万元项目2011年2012年占合计数百分比(%)占总计数百分比(%)

2011年2012年2011年2012年

流动资产:

货币资金70,978 765,877 5.00% 48.11% 3.81% 32.20% 交易性金融资产126,000 150,000 8.88% 9.42% 6.77% 6.31% 应收票据139,450 5,267 9.83% 0.33% 7.49% 0.22% 应收账款3,641 5,531 0.26% 0.35% 0.20% 0.23% 预付款项57,069 29,158 4.02% 1.83% 3.07% 1.23% 其他应收款3,880 3,919 0.27% 0.25% 0.21% 0.16% 存货379,337 592,315 26.73% 37.20% 20.39% 24.91% 流动资产合计1,419,158 1,592,066

非流动资产:

长期股权投资51,866 62,735 11.75% 7.98% 2.79% 2.64% 固定资产156,489 312,261 35.44% 39.72% 8.41% 13.13%

在建工程100,536 192,063 22.77% 24.43% 5.40% 8.08%

工程物资1,372 1,224 0.31% 0.16% 0.07% 0.05%

无形资产79,042 151,064 17.90% 19.22% 4.25% 6.35%

长期待摊费用178 633 0.04% 0.08% 0.10% 0.03%

递延所得税资产52,075 66,121 11.79% 8.41% 2.80% 2.78%

非流动资产合计441,558 786,101

资产总计1,860,716 2,378,167

就共同比资产负债表而言,通过分析可以清楚了解企业资金的来

源和企业资源分配的情况。根据上表所示的个项目共同比,可分

析评价该企业的资源分配和资金结构情况如下。

(1)存货有所上升,由原来的26.73%上升到37.20%,有可能隐

含下列信息:产品畅销;销售方法或销售条件改变,有利于产品

扩大销路;预期产品市价将上升;改变存货评价方法,使存货价

值减少等。其他资产基本保持不变。

(2)固定资产共同比有所增加,由原来的35.44%上升到39.72%,

显示该企业最近有可能处理了某些资产,或者可能办理资产重

估,或者减少了分配于固定资产的财务资源的比率。

(3).流动资产的百分比有所下降,应结合企业实际评价其变动

的合理性。例如流动负债的下降可能在很大程度上是由于应付账

款百分比的下降,同时也可以考虑有无长期资。

三.资产负债表水平变动情况分析

(一)资产项目的趋势解读与分析

1.绝对额分析

洋河酒业资产项目绝对额趋势分析(单位:万元)

项目2007年2008年2009年2010年2011年2012年货币资金61,028 103,211 467,642 688,398 709,780 765,877 交易性金融资产126,000 150,000

应收票据1,782 284 467 12,608 139,450 5,267 应收账款435 404 2,667 3,182 3,641 5,531 预付款项2,608 3,262 14,017 10,038 57,069 29,158 其他应收款1,055 847 1,585 5,594 3,880 3,919 存货45,008 59,497 91,405 187,062 379,337 592,315 流动资产合计111,917 167,505 577,782 906,881 1,419,158 1,552,066 长期股权投资881 775 680 1,394 51,866 62,735 固定资产原值30,414 58,519 108,074 185,449 357,516 累计折旧6,808 9,183 20,036 28,959 45,255 固定资产净值23,606 49,336 88,039 156,489 312,261 固定资产19,027 23,606 49,336 88,039 156,489 312,261 在建工程2,554 11,281 5,695 37,752 100,536 192,063 工程物资0 0 0 1,372 1,224 无形资产11,532 13,586 13,646 71,521 79,042 151,064 商誉0 0 0 27,600 27,600 27,600 长期待摊费用0 0 0 71 178 633 递延所得税资产1,008 1,520 1,932 14,749 52,075 66,162 非流动资产合计35,002 50,768 71,290 241,126 469,159 813,703 资产合计146,918 218,273 649,072 1,148,007 1,888,317 2,365,769

洋河酒业资产情况的绝对额趋势分析(单位:万元)

由图可以看出,该公司在过去的五年里总资产基本上呈上升

趋势,尤其在2008年后上升的速度很快。其中货币资金有所下

降,可能是由于经济体系的相对低迷,中国的整个经济体制都有

所下降。长期股权投资的变化不是很明显。

2.环比分析

洋河酒业资产项目的环比趋势分析(%)

项目2008/2007

年

2009/2008

年2010/2009年

2011/2010

年

2012/2011

年

货币资金169.12 453.09 147.21 103.11 107.90

交易性金融资

产119.05

应收票据15.94 164.44 2699.79 1106.04 3.78

应收账款92.87 660.15 119.31 114.42 151.91

预付款项125.08 429.71 71.61 568.53 51.09

其他应收款80.28 187.13 352.93 69.36 101.01

存货132.19 153.63 204.65 202.79 156.14 流动资产合计149.67 344.93 156.96 156.49 109.37

长期股权投资87.97 87.71 205.00 3720.66 120.96

固定资产原值192.41 184.68 171.59 192.78

累计折旧134.89 218.19 144.53 156.27

固定资产净值209.10 178.45 177.75 199.54

固定资产124.07 209.10 178.45 177.75 199.54

在建工程441.70 493.71 662.90 266.31 191.04

工程物资0.00 0.00 89.21

无形资产117.81 100.44 524.12 110.52 191.12

商誉0.00 0.00 100.00 100.00 长期待摊费用0.00 0.00 250.70 355.62

递延所得税资

产150.79 127.11 763.41 353.07 127.05 非流动资产合

计145.04 140.37 338.23 194.57 173.44

资产合计148.57 297.37 176.87 164.49 125.28

由表的环比数据可以看出,该公司的总资产在过去的几年里

呈现先上升后下降的趋势。2007年-2008年上升,2009年之后持

续下降。流动资产也是呈现先上升后下降的趋势。长期股权投资

不是太稳定,变化趋势较大。总的来说,洋河酒业的发展不是很

稳定。

3.定基分析

洋河酒业资产项目的定基趋势分析(%)

项目2007年(基期)2008年2009年2010年2011年2012年货币资金100.00 169.12 766.27 1128.00 1163.05 1254.96

交易性金融资产100.00

应收票据100.00 15.94 26.21 707.52 7825.48 295.57 应收账款100.00 92.87 613.10 731.49 837.01 1271.49 预付款项100.00 125.08 537.46 384.89 2188.23 1118.02 其他应收款100.00 80.28 150.24 530.24 367.77 371.47 存货100.00 132.19 203.09 415.62 842.82 1316.02 流动资产合计100.00 149.67 516.26 810.31 1268.05 1386.80 长期股权投资100.00 87.97 77.19 158.23 5887.17 7120.89 固定资产原值100.00

累计折旧100.00

固定资产净值100.00

固定资产100.00 124.07 259.29 462.71 824.56 1641.15 在建工程100.00 441.70 222.98 1478.15 3936.41 7520.09 工程物资100.00 100.00

无形资产100.00 117.81 118.33 620.20 685.41 1309.95 商誉100.00

长期待摊费用100.00

递延所得税资产100.00 150.79 191.67 1463.19 5166.17 6559.62 非流动资产合计100.00 145.04 203.67 688.89 1340.38 2324.73 资产合计100.00 148.57 441.79 781.39 1285.29 1621.30

由图表可知,该公司的总资产在过去的几年里增长速度很

快,尤其是2009年之后开始迅猛增长。细分来看,自2008年之

后,长期股权投资和固定资产的增长速度是快速的。流动资产也

呈现上涨的趋势。总体来说,总资产的规模的扩大得益于长期资

产中的长期股权投资和固定资产的增加。

(二)负债项目的趋势解读与分析

1.绝对额分析

洋河酒业负债项目的绝对额趋势分析(单位:万元)

项目2007年2008年2009年2010年2011年2012年短期借款1,400.00 700.00 0.00

应付票据11,630.00 5,700.00 14,520.00 29,345.00 12,335.00 37,050.00

应付账款8,915.00 10,432.00 16,846.00 43,348.00 62,946.00 75,021.00

预付账款4,025.00 3,425.00 16,763.00 102,628.00 351,259.00 86,153.00 应付职工薪酬2,707.00 2,110.00 6,493.00 9,433.00 8,815.00 18,024.00 应交税费18,151.00 21,244.00 28,426.00 82,969.00 143,532.00 199,236.00

应付股利0.00 0.00 0.00 5,662.00 1,045.00 470.00

其他应付款12,734.00 21,100.00 43,064.00 111,810.00 288,082.00 452,346.00 流动负债合计59,563.00 64,711.00 126,112.00 376,195.00 868,014.00 868,300.00 长期借款40.00 40.00 40.00 40.00 40.00 36.00 专项应付款15,235.00 15,102.00 14,956.00 24,272.00 21,995.00 20,305.00 递延所得税负债0.00 0.00 0.00 8,708.00 7,340.00 6,019.00 其他非流动负债0.00 133.00 84.00 74.00 65.00 55.00

非流动负债合计15,275.00 15,276.00 15,080.00 33,094.00 29,440.00 26,416.00 负债合计74,838.00 79,986.00 141,192.00 409,290.00 897,454.00 894,715.00

洋河酒业负债情况的绝对额趋势分析(单位:万元)

由图和表可以看出,该公司的总负债呈现逐步上升的趋势。

从对负债的各项分析可以看出,总负债的增加中,流动负债的增

加较为明显。流动负债的增加更多的体现的短期借款的波动上。

2.环比分析

洋河酒业负债项目的环比趋势的分析(%)

项目2008/2007年2009/2008年2010/2009

年

2011/2010

年2012/2011年

短期借款50 0

应付票据49.01 254.74 140.12 60.63 608.43 应付账款117.02 188.96 486.24 706.07 840.57 预付账款85.09 416.47 612.23 342.26 2,140.45 应付职工薪酬77.95 239.86 145.28 325.64 665.83 应交税费117.04 133.81 291.88 172.99 138.81 应付股利0.00 0.00 18.46 44.98

其他应付款165.70 204.09 259.64 257.65 157.02 流动负债合计108.64 194.88 298.30 230.74 100.03

长期借款100.00 100.00 100.00 100.00 90.00 专项应付款99.13 99.03 162.29 90.62 92.32 递延所得税负债0.00 0.00 84.29 82.00 其他非流动负债63.16 88.10 87.84 84.62 非流动负债合计100.01 59.66 219.46 88.96 89.73 负债合计106.88 176.52 289.88 219.27 99.69

通过上表,可以看出总负债呈现先上涨后下降的趋势,2009

年的增加速度最为迅猛,达到了289.88%。流动负债也是先增加

后下降,这主要体现在短期借款和应付账款的增加上,因此。总

的负债呈现先上升后下降的趋势。

3.定基分析

洋河酒业负债项目的定基趋势分析(%)

项目2007年(基期)2008年2009年2010年2011年短期借款100.00 50.00 0.00

应付票据100.00 49.01 124.85 174.94 106.06 应付账款100.00 117.02 188.96 485.69 145.21 预付账款100.00 85.09 489.43 1151.18 8726.93 应付职工薪酬100.00 77.95 239.86 348.47 325.64 应交税费100.00 117.04 156.61 457.10 790.77 应付股利100.00 0.00 0.00

其他应付款100.00 165.70 338.18 877.97 2262.31 流动负债合计100.00 108.64 211.73 631.59 1457.30 长期借款100.00 100.00 100.00 100.00 100.00 专项应付款100.00 99.13 98.17 159.32 144.37 递延所得税负债100.00 0.00 0.00

其他非流动负债100.00

非流动负债合计100.00 100.01 59.66 216.65 192.73 负债合计100.00 106.88 188.66 546.90 1199.20

以2007年的负债为基期,从上表可以看出,2008年以后的

总负债呈现出了很大的增幅,流动负债的增幅也是非常的明显。

而且流动负债的增加主要是因为短期借款、应付账款和预付账款

所导致的。

(三)所有者权益项目的趋势解读与分析

1.绝对额分析

洋河酒业所有者权益项目的绝对额趋势分析(单位:万元)

项目2007年2008年2009年2010年2011年2012年

实收资本13,500.00 40,500.00 45,000.00 45,000.00 90,000.00 108,000.00 资本公积2,133.00 108.00 255,641.00 255,641.00 150,653.00 132,653.00 盈余公积5,770.00 9,442.00 18,968.00 22,500.00 40,439.00 5,400.00

未分配利润50,678.00 88,237.00 187,872.00 368,807.00 707,964.00 1,174,833.00 归属于母公

司股东权益

合计72,080.00 138,286.00 507,481.00 691,948.00 989,055.00 1,469,486.00 少数股东权

益0.00 0.00 399.00 46,769.00 1,808.00 1,568.00

所有者权益

(或股东权

益)合计146,918.00 218,273.00 649,072.00 1,148,007.00 1,888,317.00 2,365,769.00 洋河酒业所有者权益项目的绝对额趋势分析(单位:万元)

由图和表可以看出,该公司在2007年-2012年期间,所有者权益

呈现逐步上涨的趋势。其中,未分配利率和实收资本也在逐步地

上涨,盈余公积的发展速度正常。总的来说,公司的所有者权益

增长较为稳定。

2.环比分析

洋河酒业所有者权益项目的环比趋势分析(%)

项目2008/2007年2009/2008年2010/2009年2011/2010年2012/2011年实收资本300.00 333.33 333.33 20.00 120.00 资本公积 5.06 236704.63 100.00 58.93 154.43 盈余公积163.64 200.89 118.62 179.73 13.35

未分配利润174.11 212.92 196.31 191.96 168.95

归属于母公司股

东权益合计191.85 366.98 136.35 142.94 148.57

少数股东权益0.00 11721.55 3.97 86.73

所有者权益(或

股东权益)合计148.57 297.37 176.87 164.49 125.28 从对该公司五年里所有者权益项目的环比分析结果可以看

出,所有者权益的呈现先增长后下降的趋势,这主要受到实收资

本和未分配利润的影响。

3.定基分析

洋河酒业所有者权益项目的定基趋势分析(%)

项目2007年(基期)2008年2009年2010年2011年2012年实收资本100.00 300.00 333.33 333.33 666.67 80.00 资本公积100.00 5.06 11985.04 11985.04 7062.96 10907.31 盈余公积100.00 163.64 328.73 389.95 700.85 93.59 未分配利润100.00 174.11 370.72 727.75 1396.98 2318.23 归属于母公司股东权

益合计100.00 191.85 704.05 959.97 1372.16 2038.69 少数股东权益100.00 0.00

所有者权益(或股东

权益)合计100.00 148.57 441.79 781.39 1285.29 1507.65 在选择2007年为定基的基期基础中,可以看出,所有者权

益增长呈现上涨的趋势,实收资本和未分配利润有着较为明显的

增长的趋势,可能因为股本政策的改变使得未分配利润的增多,

导致所有者权益相应的增加。

四、资产与资本的对称性分析

稳健结构分析

资产负债表简表

编制单位:洋河酒业2011年12月31日

单位:万元

资产负债表简表

编制单位:洋河酒业2012年12月31日

单位:万元

从上面两个表可以看出,该公司2011年和2012年两年年末的流动资产所需资金由全部流动负债和大部分长期资金提供,且资产与资本间的搭配关系没有发生变化。

洋河股份(苏酒集团)2019年度包装材料招标 报名文件 单位:.

目录 自述报告填写须知 (1) 资料真实性承诺书 (2) 一、自述性材料 (3) 二、基本信息 (4) 三、相关第三方信息 (5) 四、设备能力 (7) 五、经营状况 (8) 六、注册资料及证实性材料 (9) 七、制度文本 (11)

填写须知 尊敬的供应商: 报名文件包括自述性材料、基本信息、相关第三方信息、设备能力、经营状况、注册资料及证实性材料、制度文本等7个部分,请务必认真、如实填写。填写之前,请仔细研读此填表说明: 1.本文件模板由洋河股份(苏酒集团)采供物流中心编制,“自述性材料”、“基本信息”、“设备能力”、 “经营状况”是文件的主体,“注册资料及证实性材料”是必要的补充,所设项目是对供应商产品和管理体系的整体概括,直接影响我公司对贵公司的评价,请准确全面填写。 2.相关项目填写说明 (1)供应商的基本信息在《供应商基本情况调查表》中体现,表格须保持在一页内,其中“公司的质 量方针或管理理念”、“公司生产制作的优势”、“合作的方向”等描述性内容,尽量使用简练、准 确的文字。 (2)《供应商基本情况调查表》中,“产品及生产能力”与“设备能力”和“经营状况”的内容并不 重叠,此表中“产品”可理解为“产品组”,如彩印中分为手工盒、卡盒、普通盒、包袋等,瓶 子分为水晶料、精白料、高白料、乳白料等。 (3)“相关第三方信息”指贵公司的主要原料供应商以及在贵公司在注册地以外设立的生产机构,一 定要详细、如实填写,以免在今后的合作过程中我公司的打假活动影响贵公司的正常生产。 (4)其他生产机构和相关第三方调查表、设备清单两项中均要填写贵公司的名称,以便我们随机调阅; “备注”一栏除对本条内容作必要说明,同时必须填写设备购置价格。 (5)注册资料及证实性材料中的证照、文件,除了必需提交的项目外,根据企业自身情况选择是否提 交。“企业信誉/行业地位”,必须是行业协会排名、政府部门统计年鉴、第三方权威机构排序或 新闻媒体公布的见证性资料,如果没有则不填。 3.报名文件的所有内容必须包含在此word文档内 (1)应提交的扫描件、制度文本,直接插入到本文件的指定位置(“从此处开始”后,“End”前)。 (2)报名文件中的原有文字、表格不得删除或改变格式,表格可根据情况增加行数。 (3)插入的文本要求统一使用五号宋体简化字。 4.报名文件中除需要相关人员签字的位置外,所有内容均必须为打印体。 5.编辑完毕后,在目录处右键“更新域”选择“更新整个目录”,自动调整目录中页码。在填写完毕后, 向采供物流中心办公室提交一份电子文档和一份纸质材料。

洋河股份投资价值分析文献综述 前言 随着证券市场规模不断壮大与规范、市场创新不断深化、证券市场信息披露不断完善、机构投资者队伍不断壮大、WTO的加入和QFII的引入使得中国证券市场正在加速与国际接轨,投机思维的生存空间已被大大缩水,价值投资逐渐成为一种重要的投资理念。上市公司的投资价值已经成为大众所关心的问题,如何科学、合理地分析评价上市公司的投资价值已成为当前理论与实践的重要问题。 投资价值是一种资产投资理论,它是非强调投资对象的投资价值,其精髓在于如何寻找及评估价值,投资价值者的原则是市场价格远低于股票内在价格,通过对股票价格的定位分析,选择被市场低估的股票,并应用投资技巧对其进行操作,从而达到最大的盈利目的。 一.白酒类市场宏观分析 夏芳在《茅台进入下降通道高端白酒市场或生变数》一文中讲述茅台的涨价和降价这一事实,通过记者采访白酒专家铁犁和中投顾问食品行业研究员周思然的回答作为开题,展开对白酒降价原因的分析,专家们认为茅台的降价是因为价格过度飞涨,导致不少经销商大量囤货,价格下降时对囤货的消化:另外,限制“三公”消费也是价格下降的主因,去年11月,国务院法制办公开了《机关事务管理条例(征求意见稿)》,其中明确规定,机关事务工作应当遵循保障公务、厉行节约、务实高效、公开透明的原则。 《顺应消费者心理需求:白酒企业追求“伪时尚”?》,郭佑辰在文章中认为“无酒不成席”已是一种约定俗成的饮酒习惯,它所指的是餐桌上要有酒,而且越是重要、正式的场合越是不能离开酒,尤其是白酒。从市场发展来看,白酒这个特殊的产物,不仅能给消费者带来地位、层次、品位、圈子等特征的价值联想,还能出色地满足消费者的使用价值。对白酒选择特点为:对白酒有选择差异大,不同阶层、不同年龄、不同职业的消费者因为消费心理差异之大,选择白酒品牌往往差异很大,且消费者众口难调,优质及低劣的白酒在市场上会同时存在;伪时尚趋势明显,目前的中高端白酒消费,基本以商务、政务宴请为主,而宴请方主要是满足对方或自己的某种心理欲望。白酒品牌的选择不仅能体现主人身份、地位、经济实力,而且还能折射出主人的生活品位及个性性格等特征,“时尚”开始成为一些消费者心理诉求的重要要素,但白酒,自古以来和时尚都相距甚远。 田聪和王建强的《我国白酒行业发展现状及趋势分析》一文中认为,白酒在我国可谓源远流长,白酒已经是中国人生活中不可或缺的一部分,刚性需求很大。现状分析:在1996 年,我国白酒产量达到了历史顶峰值801.3 万吨,至2004年一直处于衰退状态,从2004年开始,,我国白酒行业一路稳步回升,产量逐年增长,幅度逐步递增。另外,由于白酒是一个粮食消耗性产业,与国家倡导的环境保护政策不太吻合,国家可能会在产业政策上对白酒行业进行结构性限制与整合,重新进行资源配置,鼓励大中型白酒企业发展,这对大多数中小白酒企业将会很不乐观。一.白酒产量波动原因分析: 首先是国家政策的调整, 其次是替代产品的发展。二.白酒行业竞争状况分析:(一)从“品牌战”到“品类战”,,我国白酒产品主要分为三类:首先是茅台、五粮液的第一集团。其次是以泸州老窖、洋河、郎酒等为代表的第二集团,在全国范围内都具有一定的知名度,竞争相当激烈,各品牌都想从第二集团脱颖而出,成为继茅台、五粮液之后的第三品牌。(二)其他酒类对白酒的冲击,随着人们生活方式和生活理念的转变,酒类消费也越来越多元化,取消关税壁垒,洋酒大量进入,国内的啤酒、保健酒、黄酒、加上国际葡萄酒等都给白酒行业的扩张带来了压力,不断蚕食着白酒的市场份额。三、白酒行业未来的发展趋势:高端白酒市场继续垄断,2010 年五粮液、茅台、泸州老窖的销售额整个白酒行业销售额的百分分别为39%、37%、7%;中高档酒竞争加剧,低档酒销量减少,调查显示,有32.5%的消费者择20- 40 元的白酒,38.7%的消费者

洋河股份投资价值分析 摘要 (1) Abstract (1) 一.洋河股份概述 (2) (一)洋河股份简介 (2) (二)股权结构 (3) (三)管理层 (4) (四)职工受教育程度 (4) 二.洋河股份财务分析 (5) (一)使用趋势分析法分析洋河股份 (5) 三.公司股价 (7) 四.洋河股份行业分析 (9) (一)白酒行业分析 (9) (二)白酒消费预测分析 (12) 结语 (14) 致谢 (14) 参考文献 (14) 摘要 通过对洋河股份的股权结构,员工构成,和财务分析方法中的趋势分析法对它自身财务和管理情况作了分析,并以现金流量为基础对净率法对它的股价进行辅助分析,得出对洋河股份投资的初步结论。再通过对酿酒行业的分析,分析行业的发展现状以及未来发展趋势,并对中高端白酒进行了专门的分析,最好得出结论,洋河股份投资价值如企业价值进行预测,通过折现模型对现金流量进行折现,计算出洋河股份的预测股价,并使用市盈率法和市价。 关键词:洋河股份财务分析行业分析投资价值 Abstract Through the Yanghe River stock equity structure, staff, and financial analysis

method of trend analysis method on its own financial and management are analyzed, and the cash flow based on the enterprise value prediction, through the discount model for cash flow discount, calculate the share of the Yanghe River's forecasting stock price, and use the price-earnings ratio method and the net rate of its shares were aided analysis, draw the preliminary conclusion of the Yanghe River stock investment.Then based on the wine industry analysis, analysis of industry development present situation and the future development trend, and the high-end liquor were dedicated to the analysis, the best conclusion, the Yanghe River stock investment value. Keywords: Yanghe financial analysis industry analysis investment value 一.洋河股份概述 (一)洋河股份简介 洋河股份,股票代码002304,2009年在深圳交易所上市,目前股价股价138元,后复权图如图1,位于苏北千年古镇——江苏省宿迁市洋河镇,地处江苏省宿迁市泗阳、泗洪、宿城区三县(区)交汇处,宿迁市洋河镇中大街118号,以酿酒和销售酒为主营业务。洋河酒属于浓香型大曲酒,以小麦、大麦、豌豆为原料精制而成;洋河酒曾多次荣获“国际名酒”和入选中国八大名酒行列。现针对不同市场推出主要品种有洋河大曲、洋河蓝色经典系列。江苏洋河酒厂股份有限公司系经江苏省人民政府《省政府关于同意设立江苏洋河酒厂股份有限公司的批复》(苏政复[2002]155号)批准,由江苏洋河集团有限公司作为主要发起人,联合上海海烟物流发展有限公司、南通综艺投资有限公司、上海捷强烟草糖酒(集团)有限公司、江苏省高科技产业投资有限公司、中国食品发酵工业研究院、南通盛福工贸有限公司等6家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高学飞、冯攀台、朱广生、钟玉叶、薛建华、沈加东、周新虎、吴家杰、丛学年、范文来等14位自然人,共同发起设立的股份有限公司。公司设立于2002年12月27日,在江苏省工商行政管理局领取了注册号为3200001105705的企业法人营业执照。

洋河股份2019年三季度财务分析综合报告洋河股份2019年三季度财务分析综合报告 一、实现利润分析 2019年三季度实现利润为206,698.97万元,与2018年三季度的271,069.95万元相比有较大幅度下降,下降23.75%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。 二、成本费用分析 2019年三季度营业成本为132,883.71万元,与2018年三季度的150,885.97万元相比有较大幅度下降,下降11.93%。2019年三季度销售费用为89,986.05万元,与2018年三季度的80,910.69万元相比有较大增长,增长11.22%。2019年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。2019年三季度管理费用为42,109.87万元,与2018年三季度的42,363.31万元相比有所下降,下降0.6%。2019年三季度管理费用占营业收入的比例为8.26%,与2018年三季度的6.6%相比有所提高,提高1.66个百分点。这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。本期财务费用为-993.03万元。 三、资产结构分析 与2018年三季度相比,2019年三季度存货占营业收入的比例出现不合理增长。从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年三季度相比,资产结构趋于恶化。 四、偿债能力分析 从支付能力来看,洋河股份2019年三季度是有现金支付能力的。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 内部资料,妥善保管第1 页共3 页

xx年度财务分析报告 班级:中科大MBA1006班第1组 学员: 第一部分 xx年公司主要事项 一、公司基本情况介绍 安徽古井贡酒股份有限公司是中国酿酒界的著名企业,主要从事于生产及销售白酒、酒精等,自1989年以来各项经营业绩一直稳居白酒界前列,连续多年进入中国企业500强行列,并位列中国白酒工业百强企业前十名和经济效益十佳企业名单。 近年来,在“回归与振兴”的方针指引下,古井独创的古井贡酒年份原浆酒获得市场的高度认可,销售业绩逐年大幅提高,成为该公司核心产品和收入利润的主要增

长点。目前公司在深入开展“168工程”,基本完成了年份原浆酒的市场布局,实现了“回归主业,聚焦产品”的核心理念。 xx年,古井跨越式发展战略初战告捷,白酒销售强劲增长,主要产品销售额翻番;精益管理扎实推进,产品质量稳中有升,“再造一个新古井”项目正式启动,辅业剥离喜获丰收,“古井贡”品牌价值再创新高并获“中华白酒十大全球代表性品牌”,昭示着古井已经进入跨越式发展新时期。目前,古井上下正在为拿下50亿,做好“十二五”规划而努力拼搏。 二、最近三年指标情况 利润增长速度较快,利润同比增长145.96%,是2008年的5.37倍。 三、x x年主要经营事项 倡导“质量为天、品牌为天、员工为天、市场为天”的理念,进一步提升了古井贡品牌的美誉度。 公司继续倡导“实事求是抓生产,真抓实干酿美酒”的指导思想,加强质量管控,全面推行纯手工酿造,优化传统工艺,达到了保证产品质量稳定的目的;对品牌建设

加强投入,实行三通工程,逐步的提升了品牌的美誉度;对员工生活持续关注,开展困难职工帮扶活动,努力实现员工薪酬和福利待遇同公司发展稳步提高的愿景;对市场环境高度关注,并强化营销管理和市场监管,规范并严格管控产品价格体系,严厉打击制假售假等违法活动,净化了市场环境,使得公司品牌的美誉度得以不断提升。 xx年全国“两会”期间,公司战略主导产品古井贡酒年份原浆以庄重沉稳、尊贵典雅的特质,被全国政协第十一届三次会议指定为专用高档白酒,继2009年再次成为国宴用酒。古井贡酒年份原浆成为xx年上海世博会安徽馆战略合作伙伴唯一指定用酒、xx中国—东盟博览会合作伙伴唯一指定用酒、第四届全国体育大会安徽代表团指定用酒,并荣获“全国十大白酒最具价值品牌”。在“华樽杯”第二届中国酒类品牌价值评议活动中,古井贡的品牌价值再创历史新高,以81.72亿元摘得“中华白酒十大全球代表性品牌”。 ?创新白酒营销模式,坚持“持续聚焦”的营销战略。 公司围绕“深度营销、高效执行”的营销战略,大力推进三通工程,苏鲁豫皖浙冀等核心市场获得较大突破。苏鲁豫皖浙冀战略核心市场的销量已占全国销售收入80%以上,其中安徽市场占到了50%以上,公司核心市场的聚焦效应得到持续放大。此外公司围绕年度规划,深度开展了一系列品牌公关传播活动,创新了白酒营销模式,得到市场的高度评价和广大消费者的赞誉。 ?实施并推进精益管理,不断提升公司经营管理水平。 公司是国内第一家导入精益管理思想的白酒企业。公司以5S管理为切入点,以员工改善提案为引导,充分利用精益管理工具,全力推进精益生产工作,规范了员工的操作流程,提高了工作效率,使酿酒生产技术得到了固化和优化。 ?深入开展创先争优活动,致力提高员工幸福感。 公司高度重视创先争优活动的开展,围绕实现古井跨越式发展这一目标,将“创先争优”活动紧密落实到具体的工作之中,开展“百日铺市竞赛”等活动,加强看板管理,分月度、季度对各大区、年份原浆城市经理完成率做好考核,按方案给予奖惩。xx年员工工作生活条件进一步改善,对困难员工实施了大病救助和子女教育补助等一系列措施,增强了员工幸福感。 第二部分 xx年度财务指标分析

洋河股份2019年上半年财务分析综合报告洋河股份2019年上半年财务分析综合报告 一、实现利润分析 2019年上半年实现利润为743,255.65万元,与2018年上半年的669,201.32万元相比有较大增长,增长11.07%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年上半年营业成本为464,810.71万元,与2018年上半年的414,454.32万元相比有较大增长,增长12.15%。2019年上半年销售费用为137,038.36万元,与2018年上半年的117,328.39万元相比有较大增长,增长16.8%。2019年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年上半年管理费用为94,354.39万元,与2018年上半年的87,992.71万元相比有较大增长,增长7.23%。2019年上半年管理费用占营业收入的比例为5.9%,与2018年上半年的6.05%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。本期财务费用为-3,944.82万元。 三、资产结构分析 与2018年上半年相比,2019年上半年存货占营业收入的比例明显下降。从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。因此与2018年上半年相比,资产结构并没有优化。 四、偿债能力分析 从支付能力来看,洋河股份2019年上半年是有现金支付能力的。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 内部资料,妥善保管第1 页共3 页

泸州老窖投资价值分析报告 一.内在价值分析 运用模型:收益评估模型 p 0=D 11+K +D 2 (1+K)+D 3(1+k)+?+D n (1+K)+p E ×EPS (1+K) 其中P/E ?第n 期市盈率 EPS ?第n 期每股收益 股票投资报酬率K 为贴现率 这个模型表示普通股的价值可以看做一个红利流与该红利流结束时普通股价格之和的现值。市盈率的倒数就是当前的股票投资报酬率,即股息收益率K ,市盈率越高,股息收益率越低。这显示了投资者购买高市盈率的股票带有较大的风险。 表一泸州老窖普通股在2011年末现值分析 第一部分:5年红利现值 泸州老窖普通股在2012年初的总现值 =43.78元 注:(1)派息率S=每股红利/每股收益,此处为0.63,是根据用07年S= 0.560.8875=0.631,09年S=0.75 1.2=0.625.所以预计派息率将维持在0.63左右的范围。 (2)每股收益估计增长率在32%,是根据09年EPS 增长率= 1.2?0.91 0.91×100%=31.86% 10年EPS 增长率=1.5817?1.2 1.2×100%=31.80%,预计EPS 增长率为32%,预计2011 年底每股收益EPS=净利润/发行在外的普通股股数,大约为2.07元。 (3)贴现因子K 表示为投资者要求的报酬率,为市盈率的倒数,现在泸州老窖的市盈率为25倍,所以K=1/25×100%=4% (4)每股红利估计值=EPS 估计值×派息率S ,由于预计每股收益增长率为32%

且派息率认定为0.63,则每股红利增长率也为32%左右 (5)根据2011-12-16日收盘价计算2015年市盈率为40.26/6.29=6.4显然不很合适,因为白酒股票的平均市盈率现在在25%左右,一般来说,市盈率水平为:0-13 :即价值被低估,14-20:即正常水平,21-28:即价值被高估,28+ :反映股市出现投机性泡沫。价格围绕价值波动,泸州老窖保持高比例的销售利润增长率,公司基本面良好,成功剥离华西证券,国窖1573高端奢侈品牌及白酒处于涨价的契机,是的泸州老窖公司内在价值不断提升,在宏观经济良好的情况下,相信股价将不断提升。低的市盈率6.4正好说明了该股票低估,股票价格低于内在价值。造成这种结果是因为用2011年的数据计算2015年PE数据变化很大,不具有真实性。现实2015年市盈率肯定是高于6.4倍即普通股的现值>33.09,2011年年末总现值肯定>43.78. (6)结论,目前泸州老窖目前市值被低估,建议买入. 二.基本面分析 1.宏观经济分析 目前11月份国家统计局发布11月经济数据,其中CPI同比增长4.2%,环比回落0.2个百分点,创2010年10月以来14个月新低,CPI下降速度超出预期,说明经济增长严重放缓。但是2011年,A股市场一片惨淡,上证综指跌幅超过20%。然而,在市场如此弱势行情下,逆势上涨的白酒类个股却成为市场独特的一道风景线,行业整体涨幅远远跑过大盘,贵州茅台(600519.SH)、洋河股份(002304.SZ)等涨幅更是达到20%。 宏观经济形势虽然不断放缓,但是从微观上来说,白酒价值和价格的回归、白酒投资热潮的兴起和作为奢侈品的白酒的刚性需求,使得高端白酒跑赢市场,取得不错的投资收益和价值增值,而且个人认为,在经济形势不好的同时,实业投资可能会大幅下降,而娱乐餐饮行业受到的影响却不大,并且高端白酒产量有限,通常超不过公款,送礼的刚性需求刚性需求,在临近春节市场的大行情下,市场前景依旧广阔。 2.行业分析 白酒是中国传统蒸馏酒,工艺独特,历史悠久,享誉中外。中国白酒是世界著名的六大蒸馏酒之一(其余五种是白兰地、威士忌、郎姆酒、伏特加和金酒)。白酒是指以富含淀粉质的粮谷如高粱、大米等为原料,以中国酒曲即大曲、小曲或麸曲及酒母等为糖化发酵剂,采用固态(个别酒种为半固态或液态)发酵,经蒸煮、糖化、发酵、蒸馏、陈酿、贮存和勾调而制成的蒸馏酒。如:国窖1573,茅台酒、五粮液、汾酒、西凤酒、洋河大曲等。 2009-2011年6月,我国白酒产量保持了较为迅速的增长。2009年1-12月,全国白酒(折65度,商品量)累计产量为7,069,307.31千升,比上年同期增长了23.82%。2010年1-12月,全国白酒(折65度,商品量)累计产量为8,908,343.33千升,比上年同期增长了26.81%。2011年1-6月,全国白酒(折65度,商品量)累计产量为4,799,931.24千升,比上年同期增长了27.99%。 2007-2011年3月,我国白酒制造业行业规模不断扩大,2007-2010年,白酒业销售收入总额四年间平均增长速度为31.36%,高于工业四年平均增长速度(增长22.72%)。2011年1-3月,白酒业销售收入总额达到880.983亿元,同比

洋河股份财务报表分析 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

财务报表分析 XX级XX班 XXX 江苏洋河酒厂股份有限公司 第一章、公司概况 一、基本概况 主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。 经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。 二、历史概况 洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。建厂初期,全厂占地仅万平方米,职工41人,年产大曲酒26吨,产值万,税利合计只有万元。 建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。

1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。 1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。 1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。 1989年1月在全国第五届评酒会上,洋河大曲55度、48度、38度、28度四种产品均夺得同类产品总分第一名,荣获三枚金牌(55度、48度、38度洋河大曲)和一枚银牌(28度洋河大曲),蝉联了国家名酒“三连冠”。 1990年7月,在轻工总会举办的五年一次全国浓香型白酒分级评比中洋河大曲以分的最高分当选为标杆酒。 自2005年以来,江苏洋河酒厂已连续7年保持年均50%以上的增长,高于行业平均增幅近30个百分点。2011年,洋河股份突破百亿元大关,实现营业总收入亿元,成为江苏省宿迁市工业企业首家、江苏省白酒行业第一家、中国白酒行业第三家销售超百亿的企业。 三、业务概述 (一)主营产品

西南财经大学天府学院泸州老窖财务报表分析 班级:本科2011级会计19班 第七组组长:雷怡珏41101922 队员:雷云41101903 梁丹41101913 张静41101908 魏晓曦41101919 黄维41101929

一、介绍公司的业务范围、公司的重大变革与历程。(一)业务范围 泸州老窖公司主导产品有国窖·1573、百年泸州老窖及泸州老窖特曲。泸州老窖系列酒的生产、销售;进出口经营(企业自产产品及相关技术出口业务;经营本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件及相关技术的进口业务;承办中外合资经营,合作生产及“三来一补”(来料加工、来样加工、来件装配和补偿贸易)业务);科技开发,技术咨询,工贸,宾馆,旅游,建材,汽车运输,维修配件,化工原料,曲药的生产销售等。 (二) 公司的重大变革与历程 2004年定为泸州老窖的市场管理年,一方面,公司取消了在饮料等行业的投资,收缩多元化的战线,正处于战略调整时期;另一方面,公司在白酒领域内正在取消众多子品牌,重塑泸州老窖的金字招牌。 2006年,泸州老窖酒传统古法酿造技艺入选成为首批“国家级非物质文化遗产名录” 2013年,泸州老窖跨界营销引行业变革,白酒不再局限于商务消费,而是向年轻阶层转移。未来,20~30岁的青年群体将成为白酒消费的又一个主流。

二、利润表总体分析 (一)、趋势分析法: 定基动态比率以2010年作为基年(图表数据单位为万元) 营业收入:2011年与2012的定基动态比率分别为:56.91%(335703.8),115.16%(618547.8);环比动态比率分别为:56.92%(335703.82万元),37.12%(312844) 分析:从数据显示,泸州老窖3年连续高速增长,原因为推出新品,公司产品线清晰。超高端、高端产品(“1573系列”包括“中国品味”、“经典国窖1573”);次高端产品(有9年的年份特曲和90年的窖龄酒;中档产品有60年、30年的窖龄酒以及金奖和经典特曲系列产品);低端产品是以“大曲”系列和“泸州”系列进行覆盖。这几年泸州老窖推新品的速度明显快于五粮液等其他公司。

《企业战略管理专题》 课程设计 题目:洋河股份战略分析 所在学院:经济管理学院 专业班级:会计 姓名:馥郁 学号:XXXXXX

目录 1洋河股份简介 (2) 1.1洋河股份基本情况 (2) 1.2洋河股份所获殊荣 (2) 1.3洋河股份经营围 (2) 1.4洋河股份经营状况 (3) 2洋河股份战略分析 (5) 2.1洋河股份外部环境分析 (5) 2.1.1宏观环境分析 (5) 2.1.2行业环境分析 (6) 2.1.3市场需求分析 (8) 2.2洋河股份部条件分析 (8) 2.2.1洋河股份资源分析 (9) 2.2.2洋河股份能力分析 (11) 2.3洋河股份的SWOT分析 (14) 2.3.1洋河股份的优势分析(Strength) (14) 2.3.2洋河股份的劣势分析(Weakness) (14) 2.3.3洋河股份的机会分析(Opportunities) (14) 2.3.4洋河股份的威胁分析(Threats) (15) 3洋河股份的战略选择 (15) 3.1洋河股份的总体战略选择 (15) 3.1.1一体化战略 (15) 3.1.2密集型战略 (16) 3.1.3多元化战略 (16) 3.2洋河股份的职能战略选择 (16) 3.2.1材料采购战略 (17) 3.2.2生产营运战略 (17) 3.2.3市场营销战略 (17) 3.2.4财务管理战略 (18) 3.2.5人力资源战略 (18) 3.2.6研究开发战略 (18) 4结论 (18)

洋河股份战略分析 1洋河股份简介 1.1洋河股份基本情况 洋河酒厂股份于2002年12月26日经省人民政府批准,由洋河集团、海烟物流发展、综艺投资、捷强烟草糖酒(集团)、省高科技产业投资、中国食品发酵工业研究院、盛福工贸和廷栋等14位自然人共同发起设立的股份。并于2009年11 月6 日在证券交易所上市交易。 公司位于省宿迁市洋河街118号,属于酿酒食品行业,公司主要经营白酒的生产、销售,预包装食品的批发与零售,粮食收购。 公司坚持科学发展观,在秉承悠久酿酒工艺基础上,紧抓时代脉搏,勇于开拓创新,将传统酿酒工艺与现代消费诉求完美结合,开创中国绵柔型白酒先河,推出了中国绵柔型白酒的领袖品牌——洋河蓝色经典,在白酒市场掀起了“蓝色风暴”。公司连续多年保持较高销售增幅,是全国同行业第三家销售超百亿企业。 1.2洋河股份所获殊荣 洋河公司的出色表现得到了社会各界的广泛认可:连续多年被评为中国白酒行业经济效益十佳企业,连续三届荣获全国文明单位称号,并获得全国五一劳动奖状、全国环境保护先进单位、全国重合同守信用单位、全国企业文化建设先进单位、中国企业社会责任杰出企业奖、振兴酒突出贡献企业、省文明单位、省质量管理奖、省慈善之星等多项殊荣,并先后获得中国资本市场20 年十佳高成长企业奖、中国上市公司创造价值最快董事会10 强、年度金牛上市公司百强、年度金牛最高效率公司、最具成长潜力公司等大奖。2012 年,公司跻身FT 上市公司全球500 强排行榜,位列第425 位。2013 年,公司跻身中国制造业500 强,在首届中国上市公司百强榜上,喜获“最佳社会责任奖”和“最具影响力品牌奖”。2014 年,公司连续五年跻身中国企业500 强、再获中国轻工业百强企业称号,入选全球领先的品牌咨询机构Interbrand“2014 最佳中国品牌价值排行榜”,荣获有“中国酒业奥斯卡”之称的第六届华樽杯“中国绵柔健康型白酒第一品牌”,以及“中国白酒品牌价值前三甲”、“中国十大世界名酒”等称号,以415.85 亿元的品牌价值高居“2014CCTV 中国品牌价值评价信息”酒水、饮料、食品类榜首;“绵柔酒”获国家“有机白酒”认证,“生态酒”荣获2014 年中国酒业最佳新品奖,蓝色经典和微分子酒两品牌同获中国广告“奥斯卡奖”,葡萄酒产品获国家首批进口酒类“两公开”认证,“星得斯”葡萄酒荣膺“杰出贡献奖”和“全球葡萄酒精英挑战赛金奖”两项国际大奖。 1.3洋河股份经营围 公司主营业务为白酒,并根据市场定位主要分为经典系列、酒系列、窖藏系列、郭煌系列以及老字号系列,近些年为了扩宽消费群体,提升竞争力,实施了多品牌、多品类、多元化营销战略,在2013年又开辟了葡萄酒系列,具体容如下表所示(表1-1)。 洋河蓝色经典系洋河酒厂开发的高档品牌,拥有梦之蓝、天之蓝、海之蓝三个子品牌。其凭借准确的市场定位,合理的产品定位及先进的市场运作理念,自2003年9月投放市场以来已实现年销售突破25亿元的佳绩,目前正处于市场快速发展期。 表1-1 洋河股份产品明细表 系列产品定位

洋河股份2019年财务分析综合报告洋河股份2019年财务分析综合报告 一、实现利润分析 2019年实现利润为977,080.43万元,与2018年的1,083,918.58万元相比有所下降,下降9.86%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。 二、成本费用分析 2019年营业成本为662,636.23万元,与2018年的635,324.22万元相比有所增长,增长4.3%。2019年销售费用为269,171.12万元,与2018年的256,140.16万元相比有较大增长,增长5.09%。2019年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。2019年管理费用为185,649.17万元,与2018年的170,426.51万元相比有较大增长,增长8.93%。2019年管理费用占营业收入的比例为8.03%,与2018年的7.05%相比有所提高,提高0.97个百分点。而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。本期财务费用为-7,842.66万元。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。 四、偿债能力分析 从支付能力来看,洋河股份2019年是有现金支付能力的。企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。 五、盈利能力分析 洋河股份2019年的营业利润率为42.21%,总资产报酬率为18.82%,净资产收益率为21.07%,成本费用利润率为68.34%。企业实际投入到企 内部资料,妥善保管第1 页共3 页

洋河股份2020年一季度财务分析综合报告洋河股份2020年一季度财务分析综合报告 一、实现利润分析 2020年一季度实现利润为539,306.83万元,与2019年一季度的537,366.82万元相比变化不大,变化幅度为0.36%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入大幅度下降的情况下,营业利润却没有出现相应的下降,企业在收入减少的情况下有效地执行了压缩成本费用开支的战略,实现了减收不减利,但也要注意营业收入大幅度下降带来的不利影响。 二、成本费用分析 2020年一季度营业成本为243,386万元,与2019年一季度的301,745.55万元相比有较大幅度下降,下降19.34%。2020年一季度销售费用为62,462.48万元,与2019年一季度的69,721.17万元相比有较大幅度下降,下降10.41%。2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。2020年一季度管理费用为47,934.13万元,与2019年一季度的53,418.25万元相比有较大幅度下降,下降10.27%。2020年一季度管理费用占营业收入的比例为5.17%,与2019年一季度的4.91%相比变化不大。但营业利润有所上升,在营业收入大幅度下降的情况下管理费用得到有效控制。本期财务费用为-739.86万元。 三、资产结构分析 与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。 四、偿债能力分析 内部资料,妥善保管第1 页共3 页

管理学院研究生课程论文作业统一格式(A4) 课程高级财务会计理论和实务 授课教师刘慧凤 授课时间 2-16周 作者葛玲云 201112363 韩雪 201112365 田广静 201112380 刘国华201112370 论文题目 泸州老窖股份有限公司财务报告分析

一、行业分析 1.白酒行业的一般环境分析 ?政治环境 我国社会环境稳定,国民收入不断提高。国家十分重视白酒这一具有中国传统制造技术的产业。自我国取消酒类专卖制度后,白酒业进入市场经济。国家2006年粮食白酒消费税比例税率的下调以及2008年开始实行的两税合并的税制改革是对白酒工业未来的发展构成实质性利好。 目前我国的行业政策是扶植优势白酒企业,实现行业资源的整合,这对泸州老窖这一优势白酒企业是极大地好处。 ?经济环境 中国GDP总量每年近10%左右的增长,居民可支配收入增加,消费能力增强。虽然在全球遭受金融危机,导致泸州老窖的高档白酒市场利润有所下滑,但积极拓展中高档白酒市场。 (3)技术环境 随着科学技术的不断进步,虽然制造白酒的大部分步骤还需要人工进行,但信息化管理企业的趋势已经势在必行。通过高端信息管理系统,实现需求、成本、收益与投资风险的完美和谐一致,实现与国际信息化潮流同步。 (4)社会文化环境 白酒对于我们中华民族来说有着特殊的意义,酒文化在我国上下五千年的历史长河中扮演着特殊而重要的角色,白酒业自古以来就是我国的一个重要行业。中国人的酒文化造就了白酒产业的巨大利益前景,结合中国的人口基数大,对白酒的需求也相对较大。同时中华民族把白酒当作是高档产品,在消费者心目中有很高的价值。同时随着世界贸易的开发,白酒在国外也有着广阔的市场前景。 2.白酒行业的产业环境分析(波特五力分析) ?现有企业之间竞争强度分析

洋河股份营运资本管理研究 随着改革开放进程的加快,居民消费能力和生活水平都有了质的飞越,人们在物质满足的基础上开始追求精神享受,这为我国白酒零售企业曾经带来了绝佳的发展机遇,依靠雄厚的实力,中国白酒零售企业,不断扩张、并购,从几百家店发展到几千家店,从一个区域发展到全国。与此同时,越来越多的外国品牌也进入到了中国市场,这使得国内白酒企业竞争日趋激烈,白酒零售市场的竞争日趋白热化,行业整合也日趋加快。在企业的各项资产之中,营运资本具有最重要的地位,良好的营运资本管理水平能够提高公司资金的利用率,营运资本管理水平的好坏,决定着一个企业在成长壮大的过程中是否有足够的现金流来支持,关系着企业的未来,营运资本管理改革迫在眉睫。作为白酒零售行业的佼佼者,江苏洋河酒厂股份有限公司(以下简称:洋河股份),是一家集研发、生产、营销、服务于一体的国际化白酒企业。 本文将理论分析与案例研究相结合,以白酒生产型企业洋河股份为研究对象,首先介绍本文的研究背景及意义,国内外研究现状及述评以及营运资本管理相关理论,再对洋河股份营运资本管理现状进行分析,根据2012-2016年间洋河股份财务报表所提供的数据:一是基于要素的角度对洋河股份营运资本内部结构和存货、应收账款、应付账款周转期进行分析;二是基于渠道的角度对洋河股份营运资本管理的水平进行再分析和周转期评价,并选择白酒行业的领头羊贵州茅台2012-2016年财务数据进行对比分析。其次发现洋河股份营运资本管理当中存在的问题有:管理层对营运资本管理不够重视;流动资产结构不合理;流动负债结构不合理;应收账款周转期长;营销渠道营运资本占用过多;理财活动营运资本管理水平低等问题。最后结合前文的分析结果,有针对性的提出相应的改善建议,即增强管理层的营运资本管理意识;合理调整流动资产的规模和结构;合理调整流动负债结构降低风险;加速应收账款周转;营销渠道的优化建议;合理减少货币资金持有量。希望本文的研究能为企业自身营运资本管理现状提供了一系列的管理解决方案,也能够丰富白酒行业上市公司的营运资本管理研究的现实案例,同时也为类似企业提高营运资本管理能力和核心竞争力提供了一定的参考。

洋河股份有限公司2014年和2015年的资产负债表和利润表如表1、表2所示。 表1 资产负债表

表2 利润表

营运能力分析 营运能力是指企业的资金周转能力。营运能力分析包括的指标有应收账款周转率、存货周转率和全部流动资产周转率共三个指标。 应收账款周转率 这是反映应收账款周转速度的指标,有两种表示方法: 1、应收账款周转率。反映年度内应收账款平均变现的次数; 2014年应收账款周转率=1,326.22 2015年应收账款周转率=206.23 2、应收账款周转天数。反映年度内应收账款平均变现一次所需要的天数, 2014年应收账款周转天数=360/1,326.22=0.27 2015年应收账款周转天数=360/206.23=1.75 应收账款周转率、应收账款周转天数两个指标反映了企业资金的周转状况,对此指标进行分析,可以了解企业的营业状况及经营管理水平。应收账款周转效果好,可以降低应收账款的机会成本,降低应收账款的管理成本。提高企业的资金运作水平。 存货周转率 是反映存货周转速度的比率,有两种表示方法: 1、存货周转率。反映年度内存货平均周转的次数; 2014年存货周转率=1.86 2015年存货周转率=1.39 2、存货周转天数。反应年度存货平均周转的一次所需要的天数 2014年存货周转天数=360/1.86=193.17 2015年存货周转天数=360/1.39=258.94 全部流动资产周转率 这是反映企业拥有全部流动资产的周转速度的指标。同样有两种表示方法: 1、全部流动资产周转次数。反映年度内全部流动资产平均周转的次数 2014年全部流动资产周转次数=1.04 2015年全部流动资产周转次数=1.01 2、全部流动资产周转天数。 2014年全部流动资产周转天数=360/1.04=346

财务报表分析 XX级XX班 XXX

江苏洋河酒厂股份有限公司 第一章、公司概况 一、基本概况 公司系经江苏省人民政府《省政府关于同意设立江苏洋河酒厂股份有限公司的批复》(苏政府复【2002】155号)批准,由洋河集团作为主要发起人,联合上海海烟。综艺投资、上海捷强、江苏高投、中食发酵、南通盛福等6家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高雪飞、冯攀台、朱广生、钟玉叶、薛建平、沈加东、周新虎、吴家杰、丛学年、范文来等14位自然人,共同发起设立的股份有限公司。公司于2002年12月27日在江苏省工商行政管理局领取了注册号为3200001105705的企业法人营业执照。公司设立时注册资本为6,800万元,每股面值1.00元,全体股东共出资10,372.02万元,按1:0.65561的相同比例折股,股份总数为6,800万股。 主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。 经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。 二、历史概况 洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。建厂初期,全厂占地仅1.4万平方米,职工41人,年产大曲酒26吨,产值4.34万,税利合计只有3.43万元。

建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。 1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。 1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。 1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。 1989年1月在全国第五届评酒会上,洋河大曲55度、48度、38度、28 度四种产品均夺得同类产品总分第一名,荣获三枚金牌(55度、48度、38度洋河大曲)和一枚银牌(28度洋河大曲),蝉联了国家名酒“三连冠”。 1990年7月,在轻工总会举办的五年一次全国浓香型白酒分级评比中洋河大曲以93.5分的最高分当选为标杆酒。 自2005年以来,江苏洋河酒厂已连续7年保持年均50%以上的增长,高于行业平均增幅近30个百分点。2011年,洋河股份突破百亿元大关,实现营业总收入127.41亿元,成为江苏省宿迁市工业企业首家、江苏省白酒行业第一家、中国白酒行业第三家销售超百亿的企业。 三、业务概述 (一)主营产品 洋河股份有限公司属白酒类饮料制造业,经营范围包括白酒的生产、加工、销售以及预包装食品的加工与销售,国内贸易,自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进出口的商品和技术除外),粮食收购。主营洋河、双沟系列白酒的生产和销售。