2008年到2010年中国GDP、CPI、PPI走势及分析

- 格式:doc

- 大小:147.50 KB

- 文档页数:5

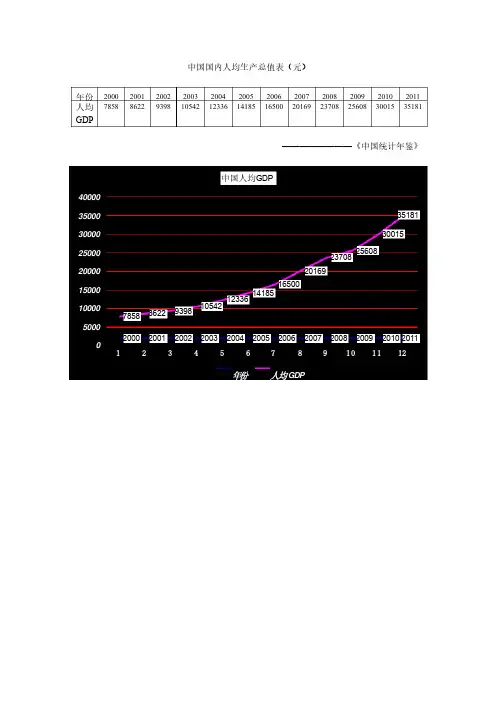

中国国内人均生产总值表(元)中国国内人均生产总值表(元)年份年份 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 人均GDP 7858 8622 9398 10542 12336 14185 16500 20169 23708 25608 30015 35181 ————————《中国统计年鉴》————————《中国统计年鉴》0500010000150002000025000300003500040000123456789101112中国人均GDP200020012002200320042005200620072008200920102011785886229398105421233614185165002016923708256083001535181年份人均GDP中国失业率(%)年份年份 1990 2005 2010 2011 失业率失业率2.5 4.2 4.1 4.1 ————————《中国统计年鉴》————————《中国统计年鉴》0.511.522.533.544.51234中国失业率2.54.24.14.1失业率中国近年的经济增长率中国近年的经济增长率年份2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 增长率(%)8.0 7.5 8.3 9.5 10.1 10.4 10.7 11.4 10.5 8.6 7.0 ————————————《中国经济报》————————————《中国经济报》0246810121234567891011增长率(%)87.58.39.510.110.410.711.410.58.67增长率(%)中国近年通货膨胀率中国近年通货膨胀率年份2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 膨胀率04 07 -0.8 12 39 18 15 48 59 -0.7 33 54 ——————————————《百度文库》——————————————《百度文库》-2-101234567123456789101112中国近年膨胀率0.40.7-0.81.23.91.81.54.85.9-0.73.35.4膨胀率中国按支出法计算的GDP (单位:亿元)(单位:亿元)年份年份 GDP 最终消费最终消费 资本形成资本形成 净出口净出口总量总量居民消费政府消费总量总量固定资本 存货增加 2000 98749.0 61516.0 45854.6 15661.4 34842.8 33844.4 998.4 2390.2 2001 109028.0 66933.9 49435.9 17498.0 39769.4 37754.5 2014.9 2324.7 2002 120475.6 71816.5 53056.6 18759.9 45565.0 43632.1 1932.9 3094.1 2003 136613.4 77685.5 57649.8 20035.7 55963.0 53490.7 2472.3 2964.9 2004 160956.6 87552.6 65218.5 22334.1 69168.4 65117.7 4050.7 4235.6 2005 187423.5 99357.5 72958.7 26398.8 77856.8 74232.9 3624.0 10209.1 2006 222712.5 113103.8 82575.5 30528.4 92954.1 87954.1 5000.0 16654.6 2007 266599.2 132232.9 96332.5 35900.4 110943.2 103948.6 6994.6 23423.1 2008 315974.6 153422.5 111670.4 41752.1 138325.3 128084.4 10240.9 24226.8 2009 348775.1 169274.8 123584.6 45690.2 164463.2 156679.8 7783.4 15037.1 2010 402816.5 194115.0 140758.6 53356.3 193603.9 183615.2 9988.7 15097.6 2011 465731.3 228561.3 164945.2 63616.1 225006.7 213043.1 11963.5 12163.3 ————————《中国统计年鉴》————————《中国统计年鉴》美国历年人均GDP 年份年份 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 经济增长率(%)4.14 1.08 1.81 2.49 3.57 3.05 2.67 1.95 0.00 -2.63 2.85 ——————————《百度文库》——————————《百度文库》美国历年人均GDp352373605536945383254045642697448394665547422459344729250001000015000200002500030000350004000045000500001234567891011人均GDp美国历年通货膨胀率美国历年通货膨胀率年份年份 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 通胀率(%)3.36 2.85 1.58 2.28 2.66 3.39 3.23 2.85 3.84 -0.36 1.64 ——————————《百度文库》——————————《百度文库》美国历年通胀率(%)3.362.851.582.282.663.393.232.853.84-0.36 1.64-1-0.500.511.522.533.544.51234567891011通胀率(%)美国历年经济增长率美国历年经济增长率年份年份 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 人均GDp 35237 36055 36945 38325 40456 42697 44839 46655 47422 45934 47292 ————————————————《百度文库》————————————————《百度文库》美国历年经济增长率(%)4.141.081.812.493.573.052.671.95-2.632.85-3-2-10123451234567891011经济增长率(%)。

2008年以来我国经济形势述评及未来展望2008年以来,我国经济运行面临异常复杂的局面,国内连续遭遇严重自然灾害,美国次贷危机在反复中终于演变成世界性的金融危机,世界各国经济增速普遍下滑,主要经济体在衰退的边缘苦苦挣扎。

面对困难和挑战,面对形势的发展变化,宏观调控当局沉着应对,及时把“双防”的调控政策调整为“一保一控”,并为此出台了一系列的配套政策。

实践证明,这些政策取得了明显成效,居民消费价格涨幅连续回落,国民经济保持平稳较快增长。

从明年情况看,复杂多变的形势不会改变,经济下行周期还将持续,世界金融危机难以在短期内恢复,经济运行仍面临诸多挑战,宏观调控将更趋于积极,特别是财政政策将发挥更大的作用,整体经济仍可保持平稳较快增长。

一、2008年以来国民经济运行的主要特点(一)经济增速回落,但农业生产形势良好初步测算,前三季度,国内生产总值201631亿元,同比增长9.9%,比上年同期回落2.3个百分点。

动态看,增速逐季回落,一季度增长10.6%,二季度增长10.1%,三季度增长9.0%(图1)。

分产业看,第一产业增加值21800亿元,增长4.5%,加快0.2个百分点;第二产业增加值101117亿元,增长10.5%,回落3.0个百分点;第三产业增加值78714亿元,增长10.3%,回落2.4个百分点。

农业生产形势良好。

初步统计,夏粮产量2408亿斤,比上年增产61亿斤,增长2.6%;早稻产量632亿斤,比上年略增1.2亿斤;秋粮在面积扩大和单产提高的共同推动下,再获丰收已成定局。

预计全年粮食总产量将超过1998年水平,创历史新高,连续五年增产。

肉类产量继续增加,生猪生产恢复较快,前三季度,生猪出栏增长5.8%,生猪存栏增长 6.6%。

初步测算,第一产业对经济增长的贡献率为4.5%,同比提高1.7个百分点。

工业生产增长放缓。

前三季度,规模以上工业增加值同比增长15.2%,比上年同期回落3.3个百分点。

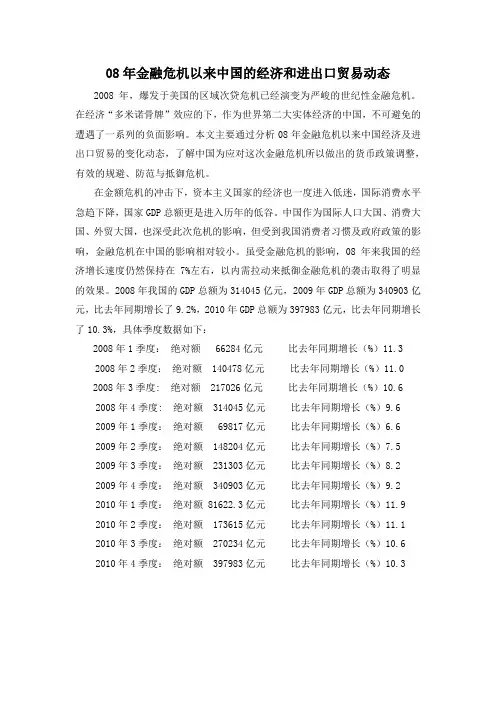

08年金融危机以来中国的经济和进出口贸易动态2008年,爆发于美国的区域次贷危机已经演变为严峻的世纪性金融危机。

在经济“多米诺骨牌”效应的下,作为世界第二大实体经济的中国,不可避免的遭遇了一系列的负面影响。

本文主要通过分析08年金融危机以来中国经济及进出口贸易的变化动态,了解中国为应对这次金融危机所以做出的货币政策调整,有效的规避、防范与抵御危机。

在金额危机的冲击下,资本主义国家的经济也一度进入低迷,国际消费水平急趋下降,国家GDP总额更是进入历年的低谷。

中国作为国际人口大国、消费大国、外贸大国,也深受此次危机的影响,但受到我国消费者习惯及政府政策的影响,金融危机在中国的影响相对较小。

虽受金融危机的影响,08年来我国的经济增长速度仍然保持在7%左右,以内需拉动来抵御金融危机的袭击取得了明显的效果。

2008年我国的GDP总额为314045亿元,2009年GDP总额为340903亿元,比去年同期增长了9.2%,2010年GDP总额为397983亿元,比去年同期增长了10.3%,具体季度数据如下:2008年1季度:绝对额 66284亿元比去年同期增长(%)11.32008年2季度:绝对额 140478亿元比去年同期增长(%)11.0 2008年3季度: 绝对额 217026亿元比去年同期增长(%)10.62008年4季度: 绝对额 314045亿元比去年同期增长(%)9.62009年1季度:绝对额 69817亿元比去年同期增长(%)6.62009年2季度:绝对额 148204亿元比去年同期增长(%)7.52009年3季度:绝对额 231303亿元比去年同期增长(%)8.22009年4季度:绝对额 340903亿元比去年同期增长(%)9.2 2010年1季度:绝对额 81622.3亿元比去年同期增长(%)11.9 2010年2季度:绝对额 173615亿元比去年同期增长(%)11.1 2010年3季度:绝对额 270234亿元比去年同期增长(%)10.6 2010年4季度:绝对额 397983亿元比去年同期增长(%)10.3国内生产总值(GDP)单位:亿元2008年2009年2010年金融危机虽然对我国的国内生产总值产生的影响不大,但我过的对外贸易却深受此次危机的影响,伴随这09年金融危机的猖獗与10年金融危机的衰退,我国对外贸易所表现出来的趋势也与之相同,2008年由于受金融危机的波及较少,我国的进出口总值达到25616.3亿美元,同比增长17.8%;2009年由于金融危机已全面波及,我们对外贸易进入最艰难的时期,2009年我国的进出口总值仅为22072.2亿美元,同比降低了13.9%,而在09年1月-10月,我国进出口总值平均保存着20%的负增长;进入2010年,在我国作出相应调整及危机衰退的双重作用下,我国的对外贸易总值也开始复苏,2010年我国的进出口总值达29727.6亿美元,同比增长34.7%,而更让人振奋的是,从1月份开始,我国进出口月度总值保持着同比增长40%左右的增长率,并且这一增长率延续到2011年1月,2011年2月我国的进出口总值恢复正常,保持10%的增长率。

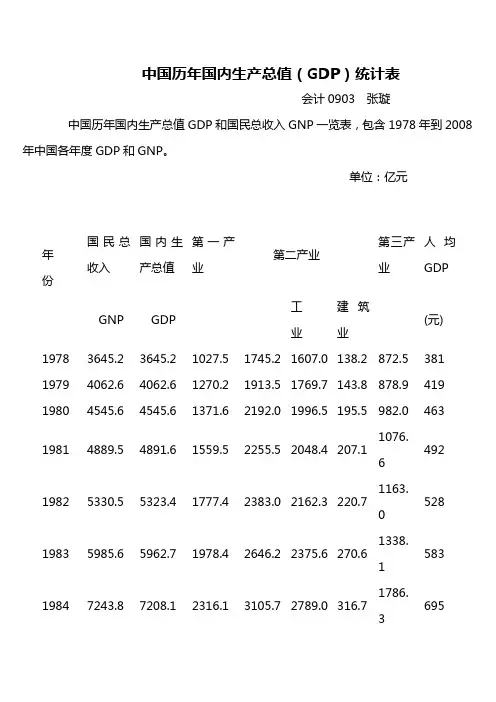

中国历年国内生产总值(GDP)统计表会计0903 张璇中国历年国内生产总值GDP和国民总收入GNP一览表,包含1978年到2008年中国各年度GDP和GNP。

单位:亿元年份国民总收入国内生产总值第一产业第二产业第三产业人均GDP GNP GDP工业建筑业(元)1978 3645.2 3645.2 1027.5 1745.2 1607.0 138.2 872.5 381 1979 4062.6 4062.6 1270.2 1913.5 1769.7 143.8 878.9 419 1980 4545.6 4545.6 1371.6 2192.0 1996.5 195.5 982.0 4631981 4889.5 4891.6 1559.5 2255.5 2048.4 207.1 1076.64921982 5330.5 5323.4 1777.4 2383.0 2162.3 220.7 1163.5281983 5985.6 5962.7 1978.4 2646.2 2375.6 270.6 1338.15831984 7243.8 7208.1 2316.1 3105.7 2789.0 316.7 1786.36951985 9040.7 9016.0 2564.4 3866.6 3448.7 417.9 2585.8581986 10274.410275.22788.7 4492.7 3967.0 525.72993.89631987 12050.612058.63233.0 5251.6 4585.8 665.83574.11121988 15036.815042.83865.4 6587.2 5777.2 810.04590.313661989 17000.916992.34265.9 7278.0 6484.0 794.05448.415191990 18718.318667.85062.0 7717.4 6858.0 859.45888.416441991 21826.221781.55342.2 9102.2 8087.11015.17337.118931992 26937.326923.55866.611699.510284.51415.9357.423111993 35260.35333.96963.816454.414188.2266.511915.729981994 48108.548197.99572.722445.419480.72964.716179.840441995 59810.560793.712135.828679.524950.63728.819978.550461996 70142.571176.614015.433835.29447.64387.423326.258461997 78060.878973.14441.937543.32921.44621.626988.164201998 83024.384402.314817.639004.234018.44985.830580.567961999 88479.289677.114770.41033.635861.55172.133873.471592000 98000.599214.614944.745555.940033.65522.338714.078582001 108068.2109655.215781.349512.343580.65931.744361.686222002 119095.7120332.716537.53896.847431.36465.549898.993982003 135174.0135822.817381.762436.354945.57490.856004.7105422004 159586.7159878.321412.773904.365210.8694.364561.3123362005 184739.1183867.923070.487364.677230.810133.873432.9141032006 211808.0210871.024737.103162.091310.911851.182972.0160842007 246619.028910.121381.096328.0186652008300670.034000.6146183.0120487.022642007年:国内生产总值246619亿元,比上年增长11.4%2006年:国内生产总值209407亿元,比上年增长10.7%2005年:国内生产总值182321亿元,比上年增长9.9%2004年:国内生产总值136515亿元,比上年增长9.5%2003年:国内生产总值116694亿元,比上年增长9.1%2002年:国内生产总值102398亿元,比上年增长8%2001年:国内生产总值95933亿元,比上年增长7.3%2000年:国内生产总值89404亿元,比上年增长8.0%1999年:国内生产总值82054亿元,比上年增长7.1%1998年:国内生产总值79553亿元,比上年增长7.8%1997年:国内生产总值74772亿元,比上年增长8.8%1996年:国内生产总值67795亿元,比上年增长9.7%1995年:国内生产总值57733亿元,比上年增长10.2%1994年:国内生产总值43800亿元,比上年增长11.8%1993年:国内生产总值31380亿元,比上年增长13.4%1992年:国内生产总值23938亿元,比上年增长12.8%1991年:国民生产总值19580亿元,比上年增长7%1990年:国民生产总值17400亿元,比上年增长5%1989年:国民生产总值15677亿元,比上年增长3.9%1988年:国民生产总值13853亿元,比上年增长11.2%1987年:国民生产总值10920亿元,比上年增长9.4%1986年:社会总产值18774亿元,比上年增长9.1%1985年:社会总产值16242亿元,比上年增长16.2%1984年:社会总产值12835亿元,比上年增长13%1983年:社会总产值11052亿元,比上年增长10%1982年:社会总产值9894亿元,比上年增长9%1981年:工农业总产值7490亿元,比上年增长4.5%1980年:工农业总产值6619亿元,比上年增长7.2%1979年:工农业总产值6175亿元,比上年增长8.5%1978年:工农业总产值5689.8亿,比上年增长12.3%2007年,中国国内生产总值(GDP)初步核算的数据是246619亿元,最终核实的数据可能会增加1500亿元左右,也就是在24.8万亿元左右,按照年平均汇率7.52计算,折合3.30万亿美元。

对近十年中国gdp的总结近十年是中国经济发展的关键时期。

自2008年全球金融危机爆发,中国经济面临着世界经济疲软、国内产能过剩、人口红利逐步减弱等诸多严峻挑战。

然而,中国政府出台了一系列针对经济结构调整和转型升级的政策,使中国经济保持了持续快速增长的势头。

本文将对近十年中国GDP发展的总体情况进行分析,并探讨其未来发展趋势。

一、近十年中国GDP的总体情况1. 2008-2009年:全球金融危机对中国经济的影响全球金融危机在2008年爆发,对全球经济造成了巨大的冲击。

中国经济同样受到了影响。

2009年,中国GDP增长率仅为9.2%,为1999年以来最低水平。

2009年末,中国政府出台了一系列扩大国内需求的政策,如“四万亿投资计划”、“购车补贴政策”、做大做强服务业等,促进了经济的逐步恢复。

2. 2010年:中国经济重新回归“两位数”增长2010年,中国GDP增长率达到10.6%,重回“两位数”增长,这是受政府推动的经济刺激政策的推动下,加上外部市场需求的回升,而取得的成效。

但在这一年,中国也面临了通货膨胀、土地和房地产等多重问题。

2010年,中国政府开始推进基础设施建设、公共服务体系建设、以及环保产业等,推动中国经济转型升级。

3. 2011-2014年:经济稳步增长,服务业迅猛崛起2011到2014年,中国经济整体稳步增长,其它行业比如种植业、制造业发展更快,但服务业却崛起迅猛。

服务业的比重从2010年的43.8%提高到了2014年的50.2%。

其中最明显的例子是移动支付和电子商务的快速崛起,这些新兴业态迅速发展,成为中国增长的新动力,也为中国商业模式的创新和国际竞争做好了铺垫。

4. 2015-2017年:经济下行压力加大,创新驱动升级2015到2017年,中国经济的增速进一步放缓。

2015年GDP增速为7.0%,2016年为6.7%,2017年为6.9%。

中国国务院发布了“中国制造2025”等系列政策,提出了“创新驱动”和“供给侧结构性改革”的战略方向。

最新国民经济统计数据解读2008年10月20日今天上午10时,国家统计局如期公布了2008年我国前三季度国民经济发展的相关数据:1、2008年1-9月份,国内生产总值(GDP)201631亿元,按可比价格计算,同比增长9.9%,比上年同期回落2.3个百分点。

解读:国民经济增长的绝对量仍然维持一个较高水平,但相对量出现较为明显的回落。

继今年一季度的10.7%,二季度的10.4%,三季度我国经济增长速度继续延续了下行趋势,且下行速率明显加快(按1-9月份经济增长9.9%推算,三季度我国的经济增长率仅为8.6%)。

按一般规律,第四季度由于“翘尾”因素,经济增长率也许会有所回升,假如我国第四季度经济增长率为10.5%(最乐观的估计),那么预计2008年全年的经济增长率为10.2%,与2007年的11.9%相比,回落1.7个百分点,回落幅度达到15%。

按照国际惯例,一个国家的经济增长回落幅度超过10%以上且回落时间超过三个季度,即可判断经济进入了一个短期衰退阶段。

2、2008年1-9月份,按产业计算,第一产业增加值21800亿元,增长4.5%,加快0.2个百分点;第二产业增加值101117亿元,增长10.5%,回落3.0个百分点;第三产业增加值78714亿元,增长10.3%,回落2.4个百分点。

按地区计算,规模以上工业增加值同比增长东部地区为13.6%、中部地区为19.2%、西部地区为17.1%。

解读:根据经济增长率的结构分析,我国第三季度继续延续了一、二季度发展趋势,即第二产业增长速度的回落超过第一产业和第三产业;东部地区增长速度的回落超过中部和西部。

由于我国近20年来拉动国民经济增长的主要动力来自第二产业(制造业)和东部沿海发达地区,这两个推动经济增长的强大引擎如果失速,将使我国未来1-2年的宏观经济形势不容乐观,国民经济的下行趋势将进一步显现。

3、2008年前三季度,居民消费价格(CPI)上涨7.0%,涨幅比上年同期高2.9个百分点;其中9月份上涨4.6%,比上月回落0.3个百分点。

1980-2010中国GDP增长率,通货膨胀率,存款利率,外汇及汇结论1.GDP增长率、通货膨胀率、利率三者之间呈强正相关关系。

当GDP增长率较高义利率水平往往也较高;当GDP增长率较低时,通货膨胀率、名义利率水平往往也较低;而当GDP增长率比较平稳时,通货膨胀率、名义利率也保持平稳状态。

2.随着GDP增长率、通货膨胀率和利率三者绝对水平的下降,三者之间的差幅呈逐步缩小趋势。

资料在1987年以前,我国经济体制基本上是计划经济体制,中央银行作用不突出清晰,利率难以起到调节经济的杠杆作用。

我国GDP增长率、通货膨胀率、利率三者之间基本没有关联。

而1988年以来,特别是1993年以来,随着经济市场化程度的逐步提高,GDP增长率、通货膨胀率、利率三者之间的关联度和相互作用的程度越来越高,变化方向基本一致,利率逐步发挥了抑制通货膨胀或促进经济增长的作用,利率的杠杆效应正不断得到加强。

中央银行根据一定时期宏观经济增长的需要和通货膨胀状况相机抉择,或者提高利率以抑制通货膨胀,或者调低利率以促进经济增长,GDP增长率、通货膨胀率、利率三者之间关联度从无到有,由弱转强,三者变动方向逐步趋于一致,变动曲线逐步趋于接近。

因此可以看出决定和影响我国未来利率变动趋势的主要因素:一是宏观经济增长情况,二是通货膨胀率状况。

汇及汇率率较高时,通货膨胀率、名利率水平往往也较低;而当GDP增之间的差幅呈逐步缩小趋势。

不突出,货币政策目标不膨胀率、利率三者之间基本没有的逐步提高,GDP增长率、通货膨方向基本一致,利率逐步发挥了抑加强。

相机抉择,或者提高利率以抑制通、利率三者之间关联度从无到接近。

因此可以看出决定和影响我通货膨胀率状况。

中国1980—2010 GDP、CPI等发展状况财政货币政策实施背景:新华网北京12月27日电(记者马述昆)面对去年爆发的国际金融危机,中国政府果断决策实施积极的财政政策和适度宽松的货币政策,对遏制经济增速下滑、促进经济回升向好趋势不断巩固发挥了重要作用,使中国实现“保八”的目标毫无悬念。

2008年11月5日,温家宝总理在国务院常务会议上宣布,中国的财政政策由“稳健”转向“积极”,货币政策由“从紧”转向“适度宽松”。

同日,包括4万亿巨大投资计划在内的一揽子经济刺激方案出台。

在4万亿元投资中,新增中央投资共11800亿元,占总投资规模的29.5%。

新增1.18万亿元中央投资中,2008年四季度安排了1040亿元,2009年安排了4875亿元,2010年预计安排5885亿元。

2009年预算安排中央政府公共投资9080亿元,其中包括了新增投资的4875亿元。

截至11月底,该预算安排已累计下达了8626亿元,预算下达的进度为95%。

在实施积极财政政策的过程中,中国政府重视发挥税收作为宏观调控重要手段的职能,实行了一系列结构性减税政策。

2009年,在继续执行2008年已实施的一系列税费减免政策的同时,全面实施消费型增值税,减轻企业税负,促进企业增加自主创新和技术改造投入;实施成品油税费改革,公平税费负担,推动节能减排;取消和停征100项行政事业性收费,预计将减轻企业和居民负担约5500亿元。

为弥补财政减收增支形成的缺口,2009年中国财政赤字将扩增至9500亿元,占国内生产总值比重在3%以内。

这将是自1949年新中国成立60年来最高额度的财政赤字。

与积极的财政政策配套的是适度宽松的货币政策,这是中国货币政策近10年来首次提出“适度宽松”,替代了中国实施10年之久的“稳健”货币政策。

国内银行信贷政策的变化,使国内信贷超高速增长。

央行公布的金融数据显示,1-11月份新增人民币贷款9.21万亿元,同比多增5.06万亿元,远远超过政府在3月预计的5万亿的信贷规模。

中国历年通货膨胀率(1980-2010)数据采集来自中国统计局1980年至2010年"****年国民经济和社会发展统计公报“全国居民消费价格总水平指数/tjgb/index.htm以及统计局适时公告你现在看到的最新数据来自中国统计局于2010年11月11日的新闻发布2010年CPI指数与PPI指数2000-2009年国内生产总值2010年货币流通量进出口总额与贸易顺差单位:亿美元财政收支与税收以下为2009年国家经济数据==================================================2008年各月消费物价指数(2008年12月6日更新)其中,历年经济数据比较:2008年全年消费物价指数,生产者价格指数走势图近年物价指数,货币供应货币供应M2及准备金数据及政策********************************************中国历年银行存款基准利率(1990年至2008年)1990 -4-151990-8-211991-4-211993-5-151993-7-111996-5-11996-8-231997-10-231998-3-251998-7-11998-12-710.088.647.569.1810.989.167.47 5.67 5.22 4.77 3.781999 -6-12002-2-212004-10-292006-8-192007-3-182007-5-192007-7-212007-8-222007-9-152007-12-212008-x-x2.25 1.98 2.25 2.52 2.793.06 3.33 3.6 3.874.142008 -10-92008-10-302008-11-272008-12-232009-X-X3.87 3.6 2.52 2.25重要声明!已经有不止一位朋友提出质疑,认为消费物价指数的不应该是通胀率。

更多信息请点击:/zt/2009/economicdata//fortune/2009-01/22/content_10695 261.htm/s2009/jjsj12/这些网页里面有08提所有的宏观经济数据及调控政策如是没有连网,我把这些页面下载下来了,文件夹里面也有这个,你注意看下。

统计局:2008年GDP增长9.0% CPI涨幅5.9%(注意在09年12月将GDP修改为9.6%)国家统计局22日发布的数据显示,2008年中国国内生产总值为300670亿元,比上年增长9.0%。

其中四季度中国经济同比增长6.8%,中国万元GDP能耗下降4.21%。

国家统计局局长马建堂说,2008年中国经济总体呈现增长较快、价格回稳、结构优化、民生改善的发展态势。

2008年中国经济对世界经济增长的贡献率超过20%。

初步核算,全年国内生产总值300670亿元,比上年增长9.0%。

分季度看,一季度增长10.6%,二季度增长10.1%,三季度增长9.0%,四季度增长6.8%。

分产业看,第一产业增加值34000亿元,增长5.5%;第二产业增加值146183亿元,增长9.3%;第三产业增加值120487亿元,增长9.5%。

1. 农业生产继续稳定发展,粮食实现连续五年增产。

全年粮食总产量达到52850万吨,比上年增产2690万吨,增长5.4%,连续5年增产。

2.工业生产增长放缓,企业利润增速回落。

全年规模以上工业增加值比上年增长12.9%,增速比上年回落5.6个百分点。

分所有制看,国有及国有控股企业增长9.1%;集体企业增长8.1%;股份制企业增长15.0%;外商及港澳台投资企业增长9.9%。

分轻重工业看,重工业增长13.2%,轻工业增长12.3%。

分地区看,东、中、西部地区分别增长11.6%、15.8%和15.0%。

规模以上工业企业产销率达到97.7%。

1-11月份,全国规模以上工业企业实现利润24066亿元,同比增长4.9%。

2008年到2010年中国GDP、CPI、PPI走势及分析GDP:即国内生产总值(Gross Domestic Product),通常对GDP的定义为:一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和提供劳务的市场价值的总值。

GDP是宏观经济中最受关注的经济统计数字,因为它被认为是衡量国民经济发展情况最重要的一个指标。

CPI:指数即消费者物价指数(Consumer Price Index),是反映与居民生活有关的产品及劳务价格统计出来的物价变动指标,通常作为观察通货膨胀水平的重要指标。

PPI:指数即生产者物价指数(Producer Price Index),衡量工业企业产品出厂价格变动趋势和变动程度的指数,反映某一时期生产领域价格变动情况的重要经济指标,也制定有关经济政策和国民经济核算的重要依据。

1991年到2010年国内生产总值GDP走势图1992年到2011年国内生产总值GDP季度走势图2008年11月到2010年10月CPI和PPI走势图具体分析:2008年:2008年全年国内生产总值300670亿元,比上年增长9.0%。

分季度看,一季度增长10.6%,二季度增长10.1%,三季度增长9.0%,四季度增长6.8%,全年增速9.0%。

全年CPI增幅为5.9%,PPI增幅为6.9%。

2008年主要调控分析:2008年,国际大宗商品价格剧烈变化,全球金融危机持续恶化,与全球经济联系日益紧密的中国经济遭遇了外部环境“过山车”般的巨大波动。

同时,年初的雨雪冰冻灾害和“512”汶川大地震,也让持续了五年两位数高增长的世界最大新兴市场感受到了意料之外的压力。

与此同时,决策层密切观察国际国内形势,审慎而灵活地实施了一系列果断有力的宏观调控措施。

从年初的“双防”到年中的“一保一控”,到9月的“保增长”,以及11月的“保增长、扩内需”,再到中央经济工作会议上,基调被完善为“保增长、扩内需、调结构”。

这些面对内外环境众多不确定因素而采取的应对策略,不但使得中国经济前三季度GDP增长保持了9.9%的较高增长,而且实现了全社会稳定团结的良好局面。

总体来说08年前半段时间我国实施“稳健的财政政策”和“紧缩性的货币政策”这是因为那时我国CPI(消费者价格指数)居高不下,呈上升趋势,目的是防止物价由结构性上涨转为通货膨胀。

主要措施有:减少财策支出,提高存贷款利率。

后半段时间实施“积极的财政政策”和“适度宽松的货币政策”原因是后关段时间我国受金融风暴影响加深,内需不足。

目的是为了扩大内需,保持经济稳定增长。

所以才有四万亿扩大内需,减增值税,下调存贷款利率,暂免利息税。

国务院确定的总投资达4万亿的扩内需、促增长十项措施一是加快建设保障性安居工程。

加大对廉租住房建设支持力度,加快棚户区改造,实施游牧民定居工程,扩大农村危房改造试点。

二是加快农村基础设施建设。

加大农村沼气、饮水安全工程和农村公路建设力度,完善农村电网,加快南水北调等重大水利工程建设和病险水库除险加固,加强大型灌区节水改造。

加大扶贫开发力度。

三是加快铁路、公路和机场等重大基础设施建设。

重点建设一批客运专线、煤运通道项目和西部干线铁路,完善高速公路网,安排中西部干线机场和支线机场建设,加快城市电网改造。

四是加快医疗卫生、文化教育事业发展。

加强基层医疗卫生服务体系建设,加快中西部农村初中校舍改造,推进中西部地区特殊教育学校和乡镇综合文化站建设。

五是加强生态环境建设。

加快城镇污水、垃圾处理设施建设和重点流域水污染防治,加强重点防护林和天然林资源保护工程建设,支持重点节能减排工程建设。

六是加快自主创新和结构调整。

支持高技术产业化建设和产业技术进步,支持服务业发展。

七是加快地震灾区灾后重建各项工作。

八是提高城乡居民收入。

提高明年粮食最低收购价格,提高农资综合直补、良种补贴、农机具补贴等标准,增加农民收入。

提高低收入群体等社保对象待遇水平,增加城市和农村低保补助,继续提高企业退休人员基本养老金水平和优抚对象生活补助标准。

九是在全国所有地区、所有行业全面实施增值税转型改革,鼓励企业技术改造,减轻企业负担1200亿元。

十是加大金融对经济增长的支持力度。

取消对商业银行的信贷规模限制,合理扩大信贷规模,加大对重点工程、“三农”、中小企业和技术改造、兼并重组的信贷支持,有针对性地培育和巩固消费信贷增长点。

2009年:2009年国内生产总值335353亿元,按可比价格计算,比上年增长8.7%,增速比上年回落0.9个百分点。

分季度看,季度数据由于2008年普查年度修正了最初的季度数,所以2009年分季度的数据有所调整,2009年一季度增长6.2%,过去的数据是6.1%,二季度增长7.9%,三季度增长9.1%,最初的数据是增长8.9%,四季度增长10.7%。

2009年调控方向:(一)以“保增长、促转型”为宏观调控的基本取向(二)实行积极的财政政策,更多发挥市场配置资源的作用(三)实行灵活审慎的货币政策,增强金融对经济增长的支持力度(四)加大政府对保障性住房投资,稳定房地产市场(五)完善消费政策,进一步挖掘消费增长潜力(六)完善外贸政策,帮助外向型企业渡过难关(七)抓住有利时机,理顺资源能源价格(八)合理利用外汇资源,整合国际资源为我国扩大内需所用2010年:2010年中国GDP同比增长10.3%,CPI同比上涨3.3%。

PI同比上涨5.5%,全社会固定资产投资278140亿元,比上年增长23.8%,增速比上年回落6.2个百分点,扣除价格因素,实际增长19.5%,全年社会消费品零售总额154554亿元,比上年增长18.4%;扣除价格因素,实际增长14.8%。

此外,粮食实现连续七年增产。

2010年主要调控分析:加强房地产市场的调控主要依赖的仍然是传统的货币手段,而采取的是货币总量调控,比如上半年三次上调存款准备金率、重启3年期央票来加大回笼力度,同时央行加强窗口指导,引导信贷资金的流向。

尤其是4月份国务院出台了新版“国十条”的房地产调控政策。

与此同时中央在加强房地产市场调控的同时,还从产业政策上来疏导这部分从房地产市场中出来的资金流向。

西部大开发战略的重启、产业由东向西转移的政策扶持政策出台、产业结构调整鼓励政策的出台,这些产业政策都给经济降温提供了一个缓冲。

随后进入6、7月份以来,我国不同地区遭受了极端自然灾害的袭击,尤其是进入7月份之后的南方洪灾给我国经济造成了严重的损失。

自然因素与调控因素交织在一起,中国经济下半年大幅下滑的概率在增加,这直接关系到我们经济转型的目标能否顺利实现的问题。

货币政策的2季度突然刹车,虽然经济过热的势头得到了明显的抑制作用,但由于2010年初制定经济工作方针时,没有充分考虑到突发事件对政策调控的冲击,使得3季度开始经济增速面临超常规的下滑,因此上半年的紧缩政策必须要做出调整,而由于当时中国CPI仍然处于中央制定的警戒线之下,通胀预期并不强烈。

基于此中央对下半年做出了政策上的调整:中共中央政治局7月22日召开会议强调——下半年要坚持把处理好保持经济平稳较快发展、调整经济结构和管理通胀预期的关系作为宏观调控的核心,继续实施积极的财政政策和适度宽松的货币政策,保持宏观经济政策的连续性和稳定性,提高宏观调控的针对性和灵活性,努力促进经济平稳较快发展,着力转变经济发展方式,着力调整经济结构,着力推进自主创新,着力抓好节能减排,着力深化改革开放,着力保障改善民生,增强经济回升向好势头,提高经济增长质量和效益,确保全面完成今年经济社会发展各项任务。

同时,温家宝强调‘无论是解决长期存在的体制性、结构性问题,还是解决经济运行中突出的紧迫性问题,都要在保持经济平稳较快发展的前提下进行’。

这句话基本上表明了上半年相对紧缩的政策将在下半年适度放松,当前政府的政策重心由上半年加快经济转型步伐,适当收紧降温经济的做法转变为下半年保证经济总体平稳增长的同时加快经济转型步伐。

2010年10月份后,内忧外患以及调整结构带来的资本格局变化都成为了加剧了中国通货膨胀的流动性因素。

首先从流动性忽然增加来看,一方面由于中国经常项目和资本项目下双顺差忽然加大导致央行的被动性货币投放增加,虽然7月份开始启动的人民币二次汇改后,人民币升值对双顺差基础货币投放有所对冲,但由于人民币升值幅度有限的情况下,对冲效果并不明显;二方面由于在2季度货币政策突然刹车后,中央对于下半年的经济依旧保持适度宽松的货币政策,因此年初制定的全年信贷投放总量7.5万亿不会发生突然转变,这就决定了下半年货币层面流动性局面并不会发生太大的变化。

其次由于外部欧美日依旧维持较低利率水平,随着人民币开启新一轮升值之路,热钱呈现了加速流入新兴经济体的步伐,这也从外部环境加剧了国内流动性过剩的局面。

再者,由于中央此次似乎对于房地产调控的力度以及手段并没有因为2,3季度的经济下滑而有所放松,从以上政府的态度来看,房地产高价问题已经变得刻不容缓,已经影响到了社会稳定的基础。

4月份国十条出台后,房地产的投资受到了抑制,大量的资本再次的被挤出,政策造成了投资环境以及民间资本可投资渠道的恶化和收紧,由于投资渠道的不畅通,虽然5月份中央明确了引导民间资本,放开垄断行业民间资本准入门槛,但由于政策并不能在第一时间做到有效的贯彻,这就导致了民间资本大量的短期投机行为,资本所到之处,也就出现了价格的暴涨,跷跷板效应非常明显。

综上所述:我国最近几年的观调控主要是以市场为利导,坚持保持总量上的平衡、充分就业、避免通货膨胀、保持贸易外汇平衡。

总之,尽管经济运行中一些领域、某些方面存在着不同程度的矛盾和问题,但从全面的观点、发展的眼光、综合的视角看,当前经济形势总体是好的,呈现出增长较快、质量效益提高、结构协调性增强、群众实惠增多的良好发展态势。

这一成绩的取得,充分说明了党中央和国务院在过去几年不断加强和改善宏观调控,出台的一系列宏观调控政策,是及时的、必要的、正确的,宏观调控取得了积极成效。

同时,也要清醒地认识到,经济运行中还存在一些矛盾和问题,突出表现在国际收支不平衡还比较突出,流动性过剩问题还比较明显,固定资产投资存在反弹的压力;食品价格的上涨受畜产品生产周期及国际粮价影响,近期难以回落,价格上涨压力还比较大;经济增长对能源、资源的消耗较多,节能减排的压力较大;一些体制性、结构性矛盾短期内还很难根本缓解。

对这些问题必须引起高度重视,要坚定不移地贯彻落实科学发展观,切实转变经济发展方式,进一步统一思想,提高认识,扎扎实实、不折不扣地贯彻好、落实好党中央和国务院各项宏观调控政策,使国民经济在更长的时间内,保持又好又快的发展。

我相信在党的领导下,我们一定能实现中华民主的伟大复兴!。