基于工序费用标准的成本控制方法

0 引言

成本管理历来是企业所关心的重点问题。近年来,许多企业都在尝试改造自己的成本管理模式。其中,事前计划、事中控制、事后核算的成本计划控制体系就是这样的探索[1]。目前的成本计划控制方法大致有以下三种类型:标准成本法[2]、定额成本法[3]、目标成本法[4]。标准成本法是以预先制定的标准成本为基础,通过实际成本脱离标准成本的分析实施成本控制。定额成本法是以产品的定额成本为基础,与实际成本对比分析达到成本控制目的。目标成本是指根据预计可实现的销售收入扣除目标利润后计算出来的成本,它是目标管理思想在成本管理中应用的产物。

对于离散制造企业,尤其是大型、单件、小批、多品种混合生产类型的制造企业,由于产品结构及产品生产过程标准化程度低、工艺种类及工艺路线复杂多变、面向市场的设计与制造等,上述传统成本计划控制方法很难应用。在这些企业中,如采用标准成本法,则对那些新设计的零件或产品确定一个客观标准的预计成本用于内部管控很困难;如采用定额成本法,则对于需要成千上万零件和制造工序的产品定额确定很困难;如采用目标成本法,则相对复杂制造工艺过程很难达到层层细化的控制目的。因此,本文提出了基于工序费用标准法的成本控制方法,期望能够解决以上应用问题。

1 工序费用标准及其确定方法

1.1工序费用标准的概念

在离散制造企业中,由于产品工艺加工过程复杂多样,按零件及工序确定费用定额是困难的,也是不便操作的,然而实现工艺加工的工作中心是有限的,依据工作中心的精度、操作复杂度、可加工复杂度及其所消耗的定额能源等信息,结合市场价格信息,便可确定一个费用标准,该标准可以替代零件及工序的费用定额进行成本计划、控制与核算,实现内部管控,这一标准在本文中称为工序费用标准。

所谓工序费用标准是指工作中心生产加工过程中单位时间所消耗的不同成本费用,其可如下来描述:N =f(W, K, M)

其中,N为工序费用标准;W为工作中心;K为成本科目,用来区分不同的成本费用类别;M为制定工序费用标准的约束。

工作中心可以是具有相同效率、相同性能的设备集合,也可以是若干人力资源集合,或者是由不同功能设备构成的设备组合的集合,工作中心是企业衡量工序费用标准的基本单位。成本科目一般分一级科目、二级科目、三级科目等不同层次的科目,常用的一级科目包括工人工资、制造费用、动力燃料、设备折旧等,制定工序费用标准所使用的成本科目的层次体现了企业内部成本管控的深度,同时也要依赖于管理手

段所体现出的管理能力。常用约束如制度工时(会计周期中应用该工作中心的满负荷工时)、复杂性度量、各种价格约束等,体现了工序费用标准的合理程度或说可应用程度,例如制度工时的大小直接影响了该工作中心的费用标准,同时其又受市场来约束。工序费用标准需要事前调查研究,结合历史数据,采取合理方法,按照一定规则来制定。

工序费用标准应每隔一定会计周期参照历史数据(主要是核算数据),按照有利体现差异的原则不断调整工序费用标准。工序费用标准的准确性和适用性越高,越能真实地反映成本的差异。

1.2工序费用标准的作用

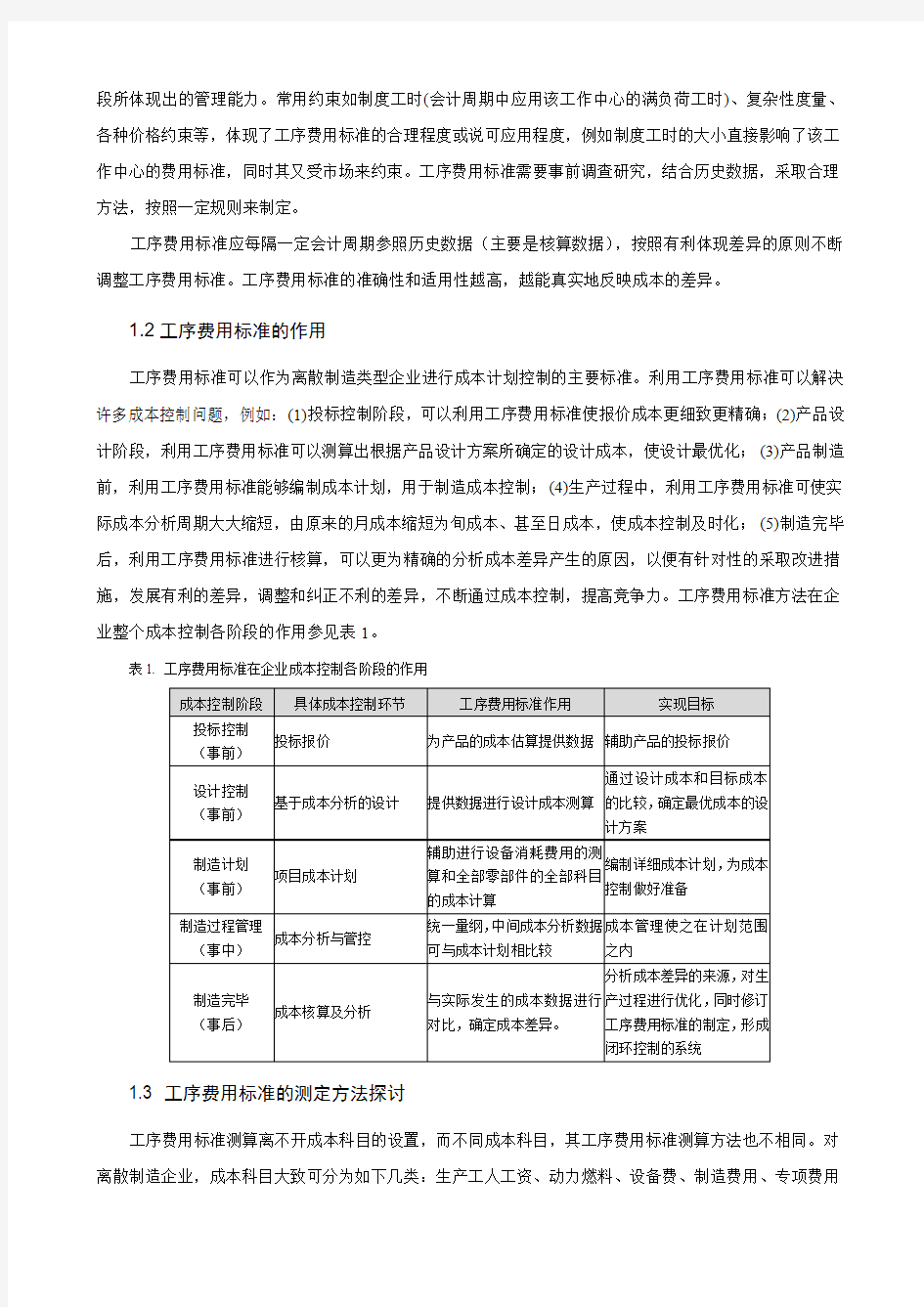

工序费用标准可以作为离散制造类型企业进行成本计划控制的主要标准。利用工序费用标准可以解决许多成本控制问题,例如:(1)投标控制阶段,可以利用工序费用标准使报价成本更细致更精确;(2)产品设计阶段,利用工序费用标准可以测算出根据产品设计方案所确定的设计成本,使设计最优化;(3)产品制造前,利用工序费用标准能够编制成本计划,用于制造成本控制;(4)生产过程中,利用工序费用标准可使实际成本分析周期大大缩短,由原来的月成本缩短为旬成本、甚至日成本,使成本控制及时化;(5)制造完毕后,利用工序费用标准进行核算,可以更为精确的分析成本差异产生的原因,以便有针对性的采取改进措施,发展有利的差异,调整和纠正不利的差异,不断通过成本控制,提高竞争力。工序费用标准方法在企业整个成本控制各阶段的作用参见表1。

表1. 工序费用标准在企业成本控制各阶段的作用

1.3 工序费用标准的测定方法探讨

工序费用标准测算离不开成本科目的设置,而不同成本科目,其工序费用标准测算方法也不相同。对离散制造企业,成本科目大致可分为如下几类:生产工人工资、动力燃料、设备费、制造费用、专项费用