数字电视行业2003-2004年度投资策略报告要紧观点:

总体有线数字电视用户数量专门少,只有有线用户的1%,投入规模仍有一定保留

有线用户中数字用户在要紧都市增长会比较快,地面数字用户则会在06年之后才会有所进展

中国的电视机和有线电视的普及率与其它国家相近,但家用PC普及率远远低于其它国家这一专门情况,数字电视在中国的市场潜力甚至可能大于不的市场

面临的要紧支出包括双向改造、节目源购买、机顶盒采购,简单可能网络和运营维护约为总成本的1/4,购买节目成本约为3/5,摊销赠送机顶盒等约为15%左右

机顶盒产品生命周期大约在5-6年左右;电视机每年约有10%左右的电视换机市场,其中新增的数字电视用户里有15%左右购买数字电视机

受有效需求不足阻碍,市场启动缓慢;数字电视终端产品的投入与产出还不对等

对数字电视板块以观望为主,板块内的上市公司的数字电视

业务占目前业务的比例极低,以其他业务为主,数字电视仍停留在概念上

行业背景分析

我国数字电视试播现状

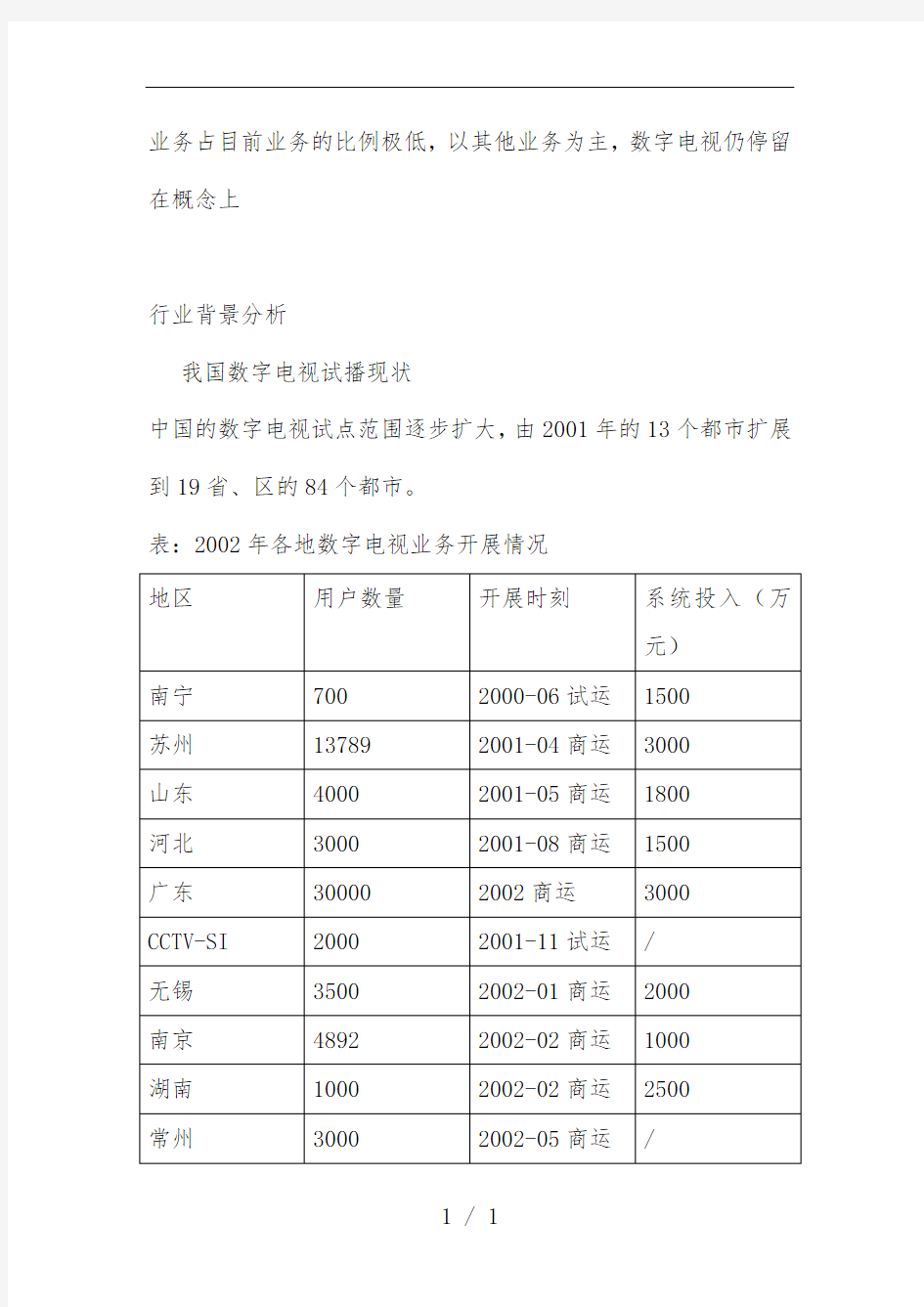

中国的数字电视试点范围逐步扩大,由2001年的13个都市扩展到19省、区的84个都市。

表:2002年各地数字电视业务开展情况

地区用户数量开展时刻系统投入(万

元)

南宁700 2000-06试运1500

苏州13789 2001-04商运3000

山东4000 2001-05商运1800

河北3000 2001-08商运1500

广东30000 2002商运3000

CCTV-SI 2000 2001-11试运/

无锡3500 2002-01商运2000

南京4892 2002-02商运1000

湖南1000 2002-02商运2500

常州3000 2002-05商运/

数据来源:广电在线

图:2002年中国数字电视用户分布

目前数字电视系统平台的搭建投资约为6亿,每个都市平均投资约在1800-2000万之间,可能全国投资总额约为7亿。

系统平台搭建包括几种模式,一是运营商直接购买,二是与厂商进行合作,厂商提供相关系统设备作为投入。

目前有六个地区的网络公司的系统容量在100万户以上,包括山东广电网络有限公司(300万户)、上海文广互动电视有限公司(180万户)、天津广播电视网络有限公司(200万户)、湖南省广播电视网络有线责任公司(200万户)、南京广电集团邦联有线广播电视信息产业有限公司(100万户)、深圳市天威视讯股份有限公司(100万户)。

原有电视传播方式

目前我国城镇居民的电视接入方式要紧是通过有线网络,用户群稳定,基数大,2002年年底,有线电视可覆盖用户超过1亿,实际接入用户数9000万户。经国家广电总局批准的有线电视台1,300座,各类有线电视系统4,000多个,地点电视台943座。有线电视网络里程总长超过300万公里,光纤网30万公里,近2000个县建设有线电视网络,其中600多个县已实现光缆到乡

镇、乡村。并以每年500万户的速度增长。

表:我国都市有线电视网网络设计容量与实际用户数量

都市有线电视网设计容量50万户以下设计容量的网络占绝对多数(累加80.8%),表明在大、中、小都市有线电视的进展及普及程度专门高。

表:网络开通节目套数及联网状况

我国地市级以上都市有线电视网络开通的节目20-30套的网络占多数(72.6%),有待通过数字电视提高。已有63%的网络与省台或地市合实现了联网,其中开通20-30套节目的网络占绝

对多数,表明随着节目套数的增多,有线电视网络的联网重要性加强。

表:城镇有线电视接入比例

部分大都市差不多部分有线网络的双向改造,目前全国完成双向改造的用户1000万户,其中上海已完成了百万户有线电视双向宽带接入网改造项目。初步具备切入数字电视的差不多条件。表:2002年我国有线电视双向改造

目前城镇居民消费能力比较高,地域集中,对数字电视的承受能力相对较强。国内城镇居民电视接入方式比较类似美国,有线程度较高,因此目前接入数字电视可能性相对较大有线方式。

入网价格

依照广电总局的调查显示,目前对数字电视接入的价格同意程度如下。年收入在4个区间内的被调查者上限为50元/月,同时受