压铸

本办法规定了有色压铸件加工价格的计算水平、项目和方法。

本办法适用于有色合金压铸件的加工。

?本办法采用分项核算,集中报价的方式,以达到费用计算精确、合理。

?有色压铸件加工价格

?采用来料加工方式生产的压铸件加工价格按公式(1.)计算

公式(1.):

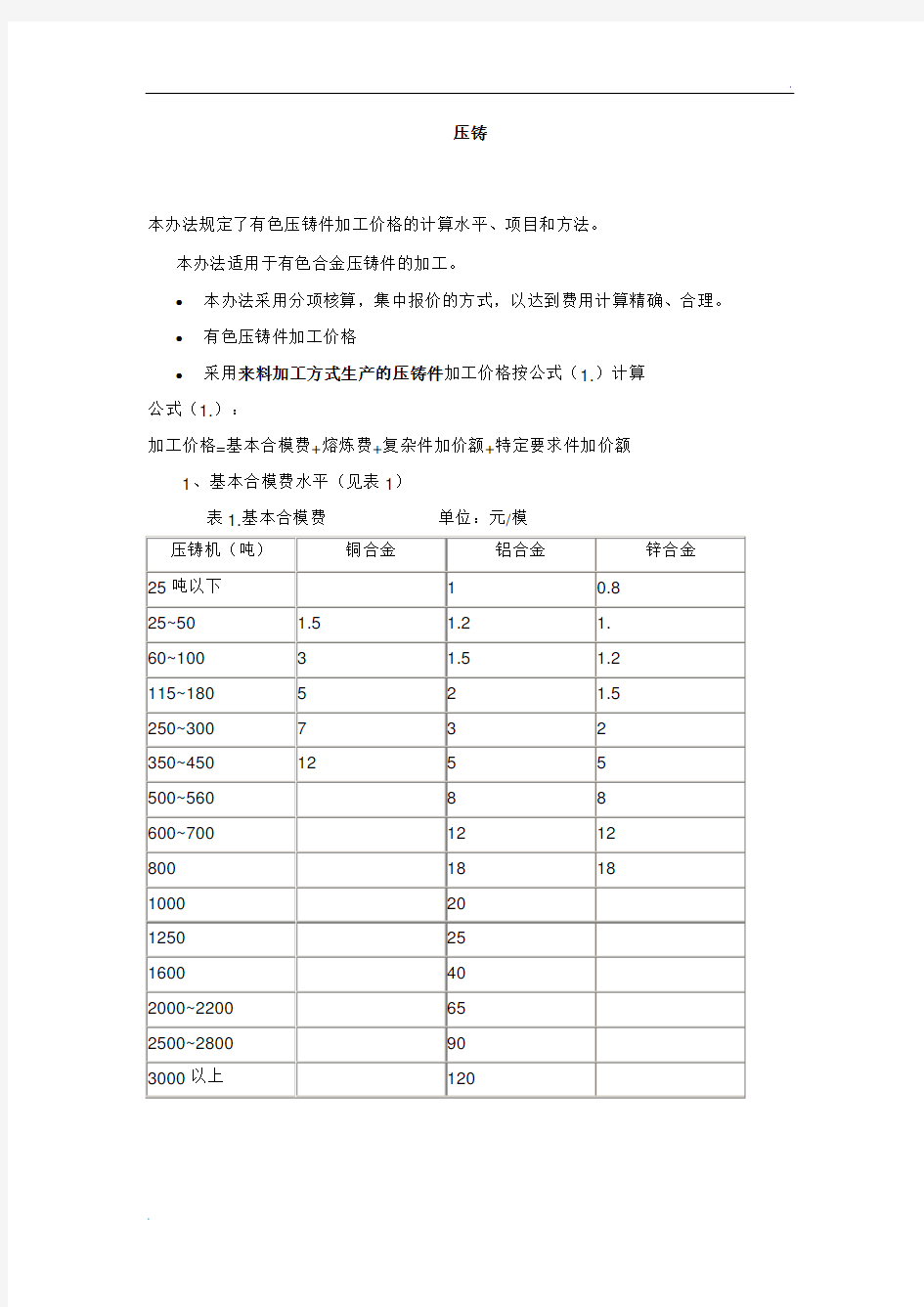

加工价格=基本合模费+熔炼费+复杂件加价额+特定要求件加价额

1、基本合模费水平(见表1)

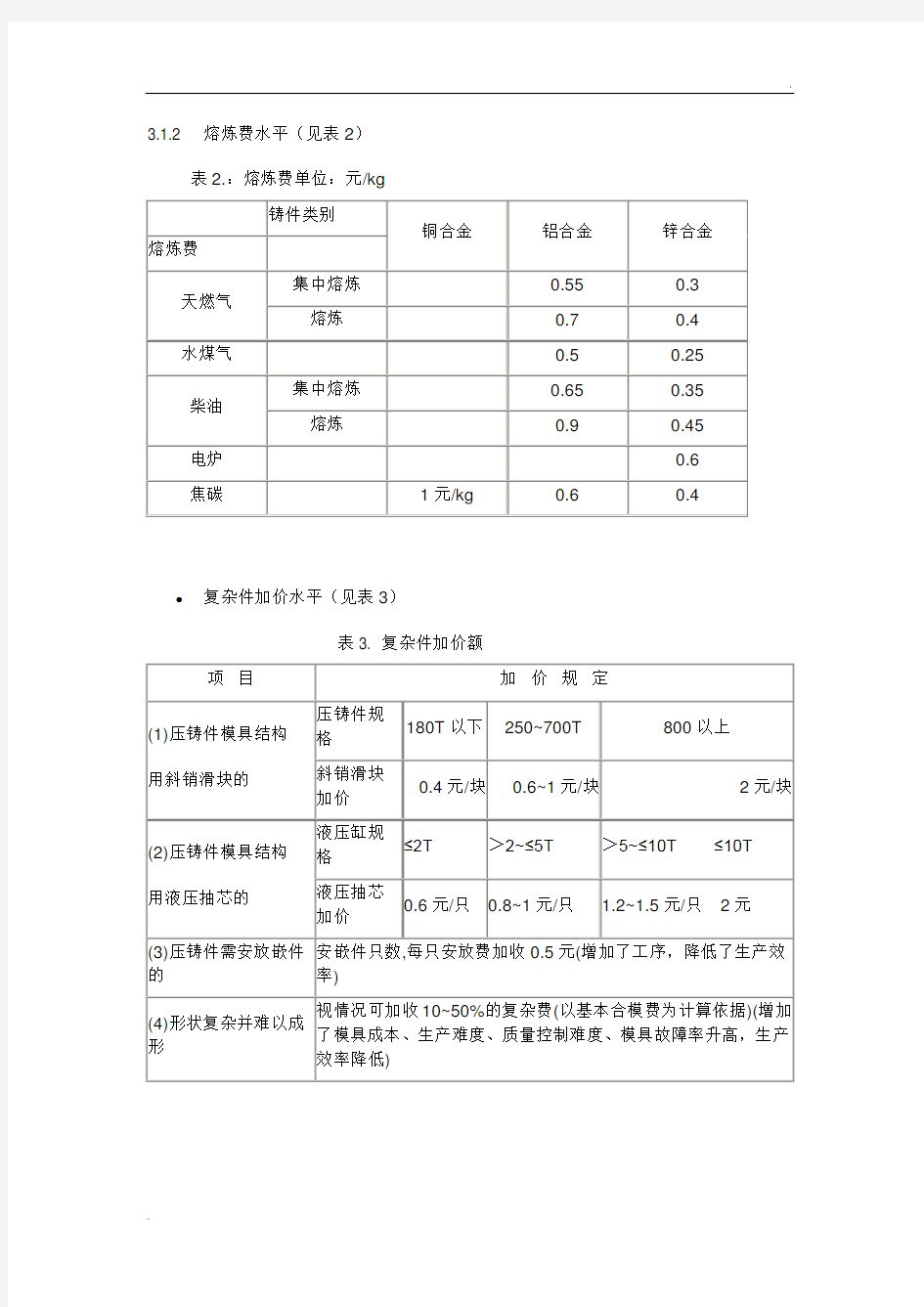

3.1.2 熔炼费水平(见表2)

表2.:熔炼费单位:元/kg

?复杂件加价水平(见表3)

表3. 复杂件加价额

3.1.4 特定要求件加价水平(见表4)

表4.:特定要求件加价额

3.2 采用包工包料方式生产的压铸件加工价格按公式(2)计算

公式(2):

加工价格=基本合模费+熔炼费+复杂件加价额+特定要求件加价额+压铸件材料价格

?基本合模费、熔炼费、复杂件加价额、特定要求件加价额,按3.1.1、3.1.2、3.1.3、

3.1.4 执行。

3.2.2 压铸件材料价格水平按下列公式(3)计算

公式(3):

压铸件材料价格=材料单价×材料耗用定额+管理费及利润。

3.2.2.1 自配合金

材料单价按订货时A。。铝,0#锌的市场价加上其合金铝的加工费(不同锌,铝合金收取不同的加工费),但铜合金材料单价则按1#铜与0#锌市场价与

其配比再加上加工费,镁的市场价加上加工费。

3.2.2.2 购标准合金锭

材料单价按订货时合金锭价格

3.2.2.3 材料耗用定额按公式(4)计算

公式(4):

材料耗用定额=压铸件净重+(压铸件净重+浇铸系统重量)×损耗率。

1. 浇铸系统重量为压铸件净重的0.2~0.8 (视工件情况而定)。

2. 损耗率:铜合金铸件7%,铝合金铸件5%,锌合金铸件6%,镁合金铸件3%。

3. 管理费及利润按压铸材料成本8%左右计算。(根据铸件付款时间而订)

4. 镁合金压铸件加工价格,参考铝、锌合金压铸件加工价格上浮30% 。

5. 本办法第3条规定的压铸件加工价格,不包括试模费用。委托方提供模具需试

模者,按模具复杂程度双方面议试模费用。

6. 压铸件需表面喷砂、抛丸处理,表面涂覆、钝化、电镀处理,用承制厂制具生

产的需另行增计相应加工费用。

7. 委托方要求按炉、按件浇注试棒进行理化试验和其它特殊试验项目的,需另行

增计相应费用。

8. 压铸件需金属切削加工(包括大型件切割浇口废边)按机床实耗台/时定价计费。

9. 用委托方的模具生产,在生产过程中,模具需要修理时,其小修费用由承制厂

负担,大、中修费用按实向委托方计收。

10. 委托方自备压铸模,但在设计上有缺陷,因此造成工艺加工困难,需增计延误

工时费用,(或由委托方承担修改模具费用)。

11. 需要工位器具或包装包扎才能发运的压铸件,其工位器具、包装包扎费用由委

托方负担。

12. 本价格中的加工价格允许上下浮动幅度20% 。

13. 对订货批量大有长期定点协作关系的用户,经过双方协商实行优惠价。

14. 委托方要求采用非压铸合金生产压铸件时,其压铸件加工价格可以上浮20% 。

15. 委托方要求对所生产的压铸件进行热处理等特殊工艺时,其压铸件加工价格可

以上浮数倍以上。

16. 另需考虑所有影响生产效率和生产成本的因素,适当浮动价格。如压铸件壁厚

较厚,需要较长的开模时间,降低生产效率,价格应适当上浮;模具设计时不

可避免的大抽芯使喷涂机械手不能正常工作需手工喷涂的,对工人的操作水平

及熟练度要求较高,生产效率降低,也应适当上浮价格;原材料价格每一时期

都在不停变化,供需双方应商定原材料价格上下浮动在一定范围内铸件价格不

变,超出部分需要及时调整,或是按每时期的原材料价格动态计算铸件价格;

以及由于人工成本的提高,以及各种原辅材料价格的变化而变化。

17. 各位朋友,因小弟我是做五金的,刚从事这个行业,关于压铸件这一块有些不

懂的东西,麻烦各位帮忙告诉我下以下是什么意思。

18.

19. 1、现ACD12铝锭:20.5元/KG(价格随市场变化而变化,此处只是举例)

20. 2、压铸费:180T 2.0元/啤; 250T 2.5元/啤; 400T 4.0元/

啤;500T 5.0元/啤;650T 6.5元/啤;800T 8.0元/啤;1250T 18.0

元/啤。

有色压铸件加工价格计算办法 1范围 本办法规定了有色压铸件加工价格的计算水平、项目和方法。 本办法适用于有色合金压铸件的加工。 2本办法采用分项核算,集中报价的方式,以达到费用计算精确、合理。 3有色压铸件加工价格 3.1采用来料加工方式生产的压铸件加工价格按公式(1.)计算 公式(1.): 加工价格=基本合模费+熔炼费+复杂件加价额+特定要求件加价额 3.1.1基本合模费水平(见表1) 3.1.2 熔炼费水平(见表2) 表2. 熔炼费单位:元/kg 3.1.3复杂件加价水平(见表3)

3.1.4 特定要求件加价水平(见表4) 3.2 采用包工包料方式生产的压铸件加工价格按公式(2)计算 公式(2): 加工价格=基本合模费+熔炼费+复杂件加价额+特定要求件加价额+压铸件材料价格 3.2.1基本合模费、熔炼费、复杂件加价额、特定要求件加价额,按3.1.1、3.1.2、3.1.3、 3.1.4 执行。 3.2.2 压铸件材料价格水平按下列公式(3)计算 公式(3): 压铸件材料价格=材料单价×材料耗用定额+管理费及利润。 3.2.2.1 自配合金 材料单价按订货时A。。铝,0#锌的市场价加上其合金铝的加工费(不同锌,铝合 金收取不同的加工费),但铜合金材料单价则按1#铜与0#锌市场价与其配比再 加上加工费,镁的市场价加上加工费。 3.2.2.2 购标准合金锭 材料单价按订货时合金锭价格 3.2.2.3 材料耗用定额按公式(4)计算 公式(4): 材料耗用定额=压铸件净重+(压铸件净重+浇铸系统重量)×损耗率。 1.浇铸系统重量为压铸件净重的0.2~0.8 (视工件情况而定)。 2.损耗率:铜合金铸件7%,铝合金铸件5%,锌合金铸件6%,镁合 金铸件3%。

成本会计——品种法 一、资料: 中华制笔工业有限公司是生产笔类文具产品的小型工业企业。该企业主要生产圆珠笔和中性笔两种产品。公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。原材料均为生产开始时一次性投入。 1、本月产量资料: 2011年12月单位:盒 该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。 2、月初在产品成本: 2011年12月单位:元 3、本月发生生产费用 领用原材料 领料部门:基本生产车间2011年12月31日

金额合计: 64000 ☆ :圆珠笔的防溢出保护油定额耗用量为:70千克; ☆ :中性笔的防溢出保护油定额耗用量为:200千克。 中华公司本月工资费用表 中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。 中华公司折旧费用表 2011年12月 金额单位:元

中华公司外购动力费用表 中华公司其他费用表 2011年12月金额单位:元 3、辅助生产车间当月劳务量汇总表

4、主要的费用分配方法: 1)产品的共同材料费用按定额耗用量进行分配。 2)生产工人的工资按两种产品的累计生产工时进行分配。 3)制造费用按照产品的累计生产工时进行分配。 4)产品成本在完工产品与在产品之间的分配方法采用在产品按完工产品计算法。 二、要求: 按上述资料和品种法的计算程序完成成本各要素的费用分配表,填制辅助生产成本明细账、制造费用明细账和完工产品成本计算单。(写出计算过程)并编制会计分录 1、中华公司材料费用分配表 2011年12月金额单位:元

精铸件成本核算与报价过程分析 前言:技术部在接到新产品(铸件)报价的时候,首先对图纸进行消化:尺寸是否齐全、材质是否明确、公差要求是否符合铸造标准,铸件的重量(不论有否注明,都应进行计算);后根据图面要求选择铸造工艺;再根据铸件的结构设计工艺:内浇口位置的确定、浇注系统的选择、组树方案的确定,工艺出品率的计算;最后根据报价公式,计算出铸件的价格。再根据每炉浇注的数量,验算报价的可行性。 摘要:结合本公司生产设备与工艺流程以及所使用的原辅材料;采用过程分析法剖析铸件的制造成本并建立成本核算的框架(计算公式)。阐明了铸造行业的利润来源于精打细算;来源于成本的增减程度;只有在保证质量的同时,降低制造成本、提高质量、产量;企业才能够发展壮大。 关键词:铸件成本、工艺出品率、制造过程分析、报价公式 1、铸件成本 1.1 铸件成本包括直接成本和期间成本。 直接制造成本又可分为:直接材料(在生产中用来形成产品主要部分的材料包括废钢和铁合金)、直接工资(在产品生产过程中直接对材料进行加工使之变成产品的人员的工资)、燃料和动力、制造费用(为组织和管理生产所发生的各项间接费用,包括生产单位管理人员工资,职工福利费、折旧费、修理费及办公费、劳动保护费等)等。为便于按制造过程分析成本,本文把直接构成

铸件实体的炉料(包括废钢和铁合金)归集为直接材料,把制造过程消耗的蜡料、制壳材料等作为辅助材料。将制造过程消耗的工人工资、燃料和动力、辅助材料等计为过程成本。直接材料和过程成本构成了铸件的直接成本。这个成本也是铸件的变动成本。期间成本又包括管理费用与财务费用。期间成本是企业的固定成本。直接材料费取决于合金的种类和配料成本;它是随着市场价格的波动而波动;也随着配料比例,波动很大。例如:采用SUS304废料配制SUS316或CF-8M 时,同样是合格的成分,上限值与下限值成本相差很大。因此,必须精打细算以降低铸造成本。 1.2 精铸件过程成本的构成 本公司生产的铸件为全硅溶胶熔模铸件,其铸造过程分为蜡模生产、型壳制作、熔炼浇铸和后处理清理四大工序。根据本公司的统计数据得出以下分析表。 精铸件生产过程制造成本及构成分析表 按要素分布 按过程分布 核算依据 每公斤 成本 (元/kg) 工人 工资 燃料和动力 辅助 材料 蜡模制壳熔炼 后处理(包括退火) 辅助生产费用按浇铸重量 10.00 1.80 2.70 5.50 1.13 2.70 3.60 1.80 0.77 按铸件重量 22.20 4.00 6.00 12.20 2.50 6.008.00 4.00 1.70 核算条件:平均工艺出品率45%,平均每组5公斤,平均铸件单重为200g 的普通碳钢件。 从上表中可以看出:每公斤碳钢钢水的成本价为12.80元,每组型壳的平均成本价约12.00元。 2、工艺出品率 工艺出品率也叫钢水收得率,是实际得到的铸件重量占浇注重量的百分比,对具体铸件来说,工艺出品率等于每组树上的铸件总

第十一章成本计算品种法 一、学习目的与要求 通过本章学习,了解费用分配表如何编制、成本明细账怎样登记,一般了解品种法的适用范围和品种法的不同运用,掌握品种法的成本计算程序,熟练掌握品种法的基本特点,重点掌握典型品种法的具体运用。 二、预习思考题 (一)名词解释 1.品种法 2.简单品种法 3.典型品种法 4.成本计算程序 (二)论述题 1.为什么说品种法是成本计算的最基本方法? 2.品种法的适用情况如何? 3.如何应用品种法计算产品的生产成本?其成本计算要通过哪些步骤? 4.在生产单一产品和多种产品的企业,应用品种法计算产品生产成本有何区别? 5.品种法有哪些特点? 6.简单品种法与典型品种法有何区别? 7.简单品种法举例具有哪些特点? 三、要点提示 (一)品种法的概念 品种法是以产品的品种作为成本计算对象,归集生产费用,计算产品成本的一种方法。品种法是最基本的成本计算方法。一些成本计算的辅助方法,如分类法等方法,实际上都是在品种法基础上的变通运用。(二)品种法的适用范围 1.大量大批单步骤生产类型的企业。在这种类型的企业中,没有必要,也不可能划分生产步骤计算产品成本,只能以产品品种作为成本计算对象。例如发电、采掘等企业。 2.企业生产规模较小,或按流水线组织生产,或集中封闭式生产,管理上不要求按照生产步骤计算产品成本的大量大批多步骤生产类型的企业或车间。例如砖瓦厂、造纸厂和小型水泥厂等。 (三)品种法的特点 1.以产品品种作为成本计算对象 如果企业只生产一种产品,成本计算对象就是该种产品。生产中所发生的生产费用都是直接费用,可以直接根据有关凭证和费用分配表,分成本项目全部列入到该种产品的成本计算单中。 如果企业生产多种产品,成本计算对象则是每种产品。需要按每种产品分别设置产品成本计算单,生产中发生的生产费用,要区分为直接费用和间接费用。凡能分清应由某种产品负担的直接费用,应直接计入该种产品的成本计算单中;对于几种产品共同耗用而又分不清应有那种产品负担多少数额的间接费用,应采用适当的分配方法,在各种产品之间直接进行分配,或先另行归集,再经分配计入各成本计算单中的有关成本项目中。 2.按月定期计算产品成本 从其生产工艺过程看,品种法既适用于单步骤生产,也适用于多步骤生产,但从生产组织方式上看,大多是大量大批生产,是连续不断地重复着某种或几种产品的生产,经常有很多完工产品,不能等到产品全部制造完工时再计算成本,而只能定期在期末计算成本。 3.区别不同的情况计算或不计算在产品成本 (1)不计算在产品成本:如果没有在产品,或在产品数量很少,占有生产费用的数额不大,全部生产费用都由完工产品负担,不需要计算在产品成本; (2)计算在产品成本:如果有在产品,而且数量较多,占用费用较大,应采用适当的分配方法计算在产品的成本。 (四)品种法的类型 1.简单品种法:应用于大量大批单步骤生产类型企业。这类企业一般不存在在产品,其所发生的生产费用都是直接费用,可直接记入生产成本明细账,并根据产品产量,计算其单位成本,成本计算程序相对来说比较简单。企业内部辅助生产车间也可以采用简单品种法。 2.典型品种法:应用于管理上不要求按照生产步骤计算成本的某些小型多步骤生产企业。这类企业要按不同品种产品设置产品成本计算单,所发生的生产费用既有可以记入的直接费用,也有需要分配记入的间接费用,通常还需计算每种产品的完工产品成本和月末在产品成本,成本计算相对要复杂一些。 (五)品种法的成本计算程序 成本计算程序是指对产品生产过程中所发生的各项费用,按照财务会计制度的规定,进行审核、归集和分配,计算完工产品成本和月末在产品成本的过程。 1.简单品种法成本计算程序相对简化,主要体现在成本计算对象品种单一,费用的发生较为直接,无需分配,只要按费用项目直接归集。由于月末没有在产品,汇总本月发生的生产费用,即可求得完工产品的总成本。在简单品种法下,可按照发生的费用项目设置“生产成本明细账”的专栏,各生产单位发生的全部生产费用都为直接费用,应根据原始凭证或各项费用分配表编制记账凭证,直接登记“生产成本明细账”的相应项目,月末汇总“生产成本明细账”,编制“产品成本计算单”,结转完工产品成本。 2.典型品种法成本计算程序

机加工费用构成,一般按照工时给的!如果你要加工一个工件,首先是对方的材料费用;然后是为了购买工件的一些差旅费用(一般没有);最主要的是你要加工的工件所需要的加工工时,一般车工10-20元/小时,钳工要少一点大概10-15/小时;其余不在例举;如果没有现成的工具(如刀具、模具),所购买的费用也是需要你承担一部分的或全部;最后加起来就是你要付的加工费用! ------------- 材料费、机器折旧、人工费、管理费、税等基本的是要的。或者是材料费、加工费和税,还有业务费用,运输费用,做预算需要多市场有一个很透彻的了解,不在其中摸爬滚打几年会完全摸不到头绪,就连我的老师也常常会感慨!一点不留心都不行啊!----------- 工艺的问题了应该包括材料费、加工费(采用何种加工价钱就不一样了)、设备折旧费、工人工资、管理费、税等。主要是先确定工艺,即加工方法,然后根据工艺来计算工时,由工时来确定单个零件的基本加工费用,再加上其他的费用。工艺是个很复杂的学问啊一个零件采用不同的工艺,价格有差异的附,各个工种加工工时基本价其实各种工种的工时价格并没有固定的,会根据工件的难易,设备的大小,性能的不同而不同,当然关键的有看你的量是多少了,不过一般来说它都有一个基本价,在基本价之间浮动. 1.车基本价:20-40 具体的有根据实际情况而定,象小件,很简单的工时就小于20元;有时甚至只有10元例如一些大的皮带轮,加工余量大,老板只赚铸铁粉的钱就够了;有时如果工件大的话,一般市面上没法加工的就可以高点,两三倍,别人也没办法. 2.磨基本价:25-45

3.铣基本价:25-45 4.钻基本价:15-35 5.刨基本价:15-35 6.线割基本价:3-4/900平方毫米 7.电火花基本价:10-40,单件一般按50/件(小于1个小时) 8.NC基本价:比普通的贵它个2-4倍 9.雕刻:一般都是单件的.50-500/件当然还是一句话.具体产品具体价格.以上价格只给做参考,如果各位有什么经验,希望大家也能说出来,大家一起交流。 (信息来源:机械电子频道子站) 序号设备名称型号加工范围加工费用(元/时) 1 车床C616 Φ320×750~1000 11 2 车床C6140 Φ400×1000~2000 13 3 车床J1-MAZAK Φ460×1000~2000 15 4 车床C6150 Φ460×1000~2000 15

1、成本组成主要有:材料费+合模费+熔炼费+后处理费+包装运输费+模具均摊+7%税点+10%利润。 2、材料费:产品重量+损耗(3~5%)乘以材料价格。 后左脚踏支架重275g,因产品较小,水口料也较少,按3%计算,材料价格按17500元/吨计算,则为:275g*(1+)*分/g=500分=5元/件。 (铝合金产品的水口料是可以回收利用的,一般按95:5的比例添加回料,也就是说,损耗只要考虑沉渣损耗及氧化部分即可;扣除可回收的水口料,实际损耗正常在~2之间,超出的话就偏高了,不是厂家拿的ADC12有问题,就是厂家生产管理有问题。) 3、合模费:由人工+水电+压铸设备折旧费构成 具体计算须先明确几个参数,即压铸机的价格,使用寿命,功率和日产量。压铸机按吨位算,一般中低档压铸机在吨位后去掉个0,就是对应的采购价格。比如250t压铸机约25万块,300t的约30万块(当然这只是个大概估算,具体的要在采购处得知),使用10年(压铸机一般用个15-20年都不会有问题),功率为22KW,按一分钟生产一个产品(这个非常重要),一天8小时能做500个算,则:设备折旧25万10年,万1年,2000块1月,66块1天,元/件;水电费:水费忽略不计,电费工业用电1元每度,每小时22度,8小时176度,均摊到500个每天为元/件;人工:按100元每天,均摊到500个则为元/件,总计合模费:元/件。 4、熔炼费 计算方法暂不详。 每小时折旧费用(电炉售价÷使用寿命小时)÷产能+均摊电费(电炉功率Kw/时÷产能)5、后处理费用 主要是对压铸出来的毛坯进行表面处理,去水口、钻孔、攻牙、去毛边、震磨等(按各工序工钱总和计算,如去水口2毛钱,去毛边一道2分钱) 6、包装运输费用 按包装数量均摊+运输费(根据距离而定)。 7、模具均摊 开模费用为万按10万模的使用寿命,均摊元/件。 8、税点和利润 税点计7%,利润计10%。总计:(5+++++)**=8元/件。 9、压铸机台费用+使用过程中还有一些易损件均摊费用

成本案例七:品种法下的成本计算案例 海西集团下属的北方公司20×7年8月生产甲、乙两种产品,本月有关成本计算资料如下: 1.月初在产品成本。甲、乙两种产品的月初在产品成本如下,见表9-1。 表9-1 甲、乙产品月初在产品成本资料表 2.本月生产数量。甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。 3.本月发生生产费用如下: (1)本月发出材料汇总表,见表9-2。 表9-2 发出材料汇总表 (2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表9-3。 表9-3 工资及福利费汇总表 (元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

(4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。 (5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。 (6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。 9.2.3品种法的成本计算程序 1.设置有关成本费用明细账和成本计算单 按品种设置基本生产成本明细账(见表9-10、表9-11)和成本计算单(见表9-21、表9-22),按车间设置辅助生产成本明细账(见表9-12、表9-13)和制造费用明细账(见表9-14),其他与成本计算无关的费用明细账,如管理费用明细账等,此略。 2.要素费用的分配 根据各项生产费用发生的原始凭证和其他有关资料,编制各项要素费用分配表,分配各项要素费用。 (1)分配材料费用。其中:生产甲、乙两种产品共同耗用材料按甲、乙两种产品直接耗用原材料的比例分配。分配结果,见表9-4、表9-5。 表9-4 甲、乙产品共同耗用材料分配表 表9-5 材料费用分配表 根据材料费用汇总表,编制发出材料的会计分录如下: 借:基本生产成本——甲产品826 000 ——乙产品616 000 辅助生产成本——供电车间 1 000

龙源期刊网 https://www.doczj.com/doc/53541912.html, 铸造成本核算流程 作者:刘其兵 来源:《财经界·下旬刊》2018年第01期 摘要:随着我国经济的快速发展,近几年铝合金铸造工业的总量快速增长.但目前我国的 大多数铝合金铸造企业的成本核算仍是采用传统的成本管理核算方法,成本管理过粗,费用分摊不合理,导致产品成本信息失真,产品成本控制不力,更进一步造成企业管理层经营决策的失误。为提高竞争力,适应企业生存环境的变化,我国的铝合金铸造企业应积极采用更加科学、合理的成本管理方法,建立起符合铝合金企业生产实际情况的成本核算体系和成本控制模型。 关键词:铸造核算成本 一、铸造加工过程 (一)铸造工艺过程 砂型低压铸造工艺路线:(混砂-造型/制芯-干燥)+(铝锭熔化-精炼)-浇注产品-落砂-打磨-热处理-机加工-检验-喷漆-包装。 金属型铸造工艺路线:铝锭熔化-精炼-浇注产品-打磨-热处理-机加工-检验-喷漆-包装。 (二)铸造工艺装备 主要工艺设备包括熔化炉、低压浇注机、混砂造型刷芯设备、振动落砂机、砂处理再生系统、切割设备、热处理设备、抛丸清理设备、数控卧式镗铣床、卧式加工中心、立式加工中心等。机加设备尽可能选用数控设备,保证过程能力及柔性。 主要检测设备包括:直读光谱仪、炉前热分析仪、针孔度分析仪、金相分析仪、布氏硬度计、型砂试验设备、三坐标测量机、x射线无损检测仪、氦质谱检漏仪(或SF6检漏仪)、水压试验泵等。 二、ERP系统介绍 ERP(Enterprise Resource Planning)企业资源计划,ERP的主要宗旨是将企业的各方面资源(人力、资金、信息、物料、设备、时间、方法等方面)充分调配和平衡,为企业加强财务管理、提高资金运营水平、建立高效率供销链、减少库存、提高生产效率、降低成本、提高客户服务水平等方面提供强有力的工具同时为高层管理人员经营决策提供科学的依据,有效地提高盈利,最终全面建立企业竞争优势,提高企业的市场竞争力。

压铸件成本核算,以亿高烈兽后脚踏支架为例: 1、成本组成 成本组成主要有:材料费,合模费,熔炼费,后处理费,包装运输费和模具均摊,另外再计7个点的税点,10个点的利润。 2、材料费 材料费:产品重量加上损耗(一般定为3-5%的水口料,看产品大小而定)乘以材料价格。后左脚踏支架重275g,因产品较小,水口料也较少,按3%计算,材料价格按17500元/吨计算,则为:275g*(1+0.03)*1.75分/g=500分=5元/件。(铝合金产品的水口料是可以回收利用的,一般按95:5的比例添加回料,也就是说,损耗只要考虑沉渣损耗及氧化部分即可。)(扣除可回收的水口料,实际损耗正常在1.05-2之间,超出的话就偏高了,不是厂家拿的ADC12有问题,就是厂家生产管理有问题,所以,这次给亿高定高了。) 3、合模费 合模费由人工,水电加压铸设备折旧构成,具体计算须先明确几个参数,即压铸机的价格,使用寿命,功率和日产量。压铸机按吨位算,一般中低档压铸机在吨位后去掉个0,就是对应的采购价格,比如250t压铸机约25万块,300t的约30万块(当然这只是个大概估算,具体的你还要在考察供应商的时候不经意间从他那里探听得到,事实上也大概是这个价还要偏下。),使用10年(压铸机一般用个15-20年都不会有问题,给他定小了。),功率为22KW,按一分钟生产一个产品(这个非常重要,需要悄悄的去打听),一天8小时能做500个算,则:设备折旧25万10年,2.5万1年,2000块1月,66块1天,0.13元/件;水电费:水费忽略不计,电费工业用电1元每度,每小时22度,8小时176度,均摊到500个每天为0.35元/件;人工:按100元每天,均摊到500个则为0.2元/件,总计合模费:0.68元/件。 4、熔炼费 计算方法暂不详,估计约为0.5元/件。(后经了解,280T的压铸机,一个班8小时所耗炭金约为150元,按500日产量均摊,一个才0.3元。)使用炭金污染严重,规模稍微大点的企业都倾向于用电炉,用电炉耗电量非常大,几十个KW一个小时,生产成本很高,但是生产环境好。一个炭金炉约1.5万元,但一个电炉售价高达3万元,所以一般只有大厂才这样做,连潮涟五金这样上规模的厂都不舍的用。 5、后处理费用 后处理主要是对压铸出来的毛坯进行表面处理,去飞边毛刺等,一天的产量由一个专人负责处理,按100元每天,均摊到500个为0.2元/件。(其实这个不能这么算,因为一般厂家这个都是计件的,以提高工作效率,所以,他规定了一个工序多少钱,如去水口2毛钱,去飞边一道2分钱,这样子来确定的,据了解,一个零件处理好约需0.5元) 6、包装运输费用 按50个一箱,一个纸箱5元,均摊得0.1元/件。运输因距离较近,忽略不计。 7、模具均摊 开模费用为3.5万按10万模的使用寿命,均摊0.35元/件。(3万块的压铸模在不需要大修之前一般能压个5万模) 8、税点和利润 税点计7个点,利润计10个点。 总计:(5+0.68+0.5+0.2+0.1+0.35)*1.07*1.1=8元/件。 为什么佛山冠轮12块多的价格会不愿意做呢?????????????????? 9、压铸知识

第一部分成本核算的主要内容和一般流程是什么 成本核算的主要内容:1.材料成本、人工成本、制造费用;2.其中材料成本的计算尤为重要,一般分为主要材料和辅助材料。人工成本和制造费用能确定产品成本归属的直接计入产品,不能明确划分成本归属的,根据实际生产工艺确定分配标准。 一般流程:1、根据生产方式确定成本核算的方法,常用的方法为:品种法、分批法、分步法。实际运用中,这三种可以相互结合。如果公司具备完善的信息管理制度,如ERP等数据管理软件,而且运行良好(虽然绝大部分公司的ERP徒具形式,或仅仅勉强达到数据统计功能,但也对成本核算的细节起到一定帮助)。2、基本资料收集:2.1《BOM表》,即生产工艺流程标准及材料用量标准。这是实际生产成本分配标准的重要参考资料之一;2.2车间材料领、用、存明细表,这个不用说了,主要材料的统计,重要性不问可知。关键是要根据确定的成本核算方法设定统计表的项目格式。或按订单统计,或按产品品种统计,或根据生产步骤统计,或三者结合。2.3仓库材料进、出、存明细表,这个是为了检验车间领、用存明细表的正确性,也是十分重要的;仓库成品进、销、存明细表,这个是成本报表的重要采用数据《生产成本表》、《销售成本表》。2.4员工工资明细表,人工成本原始资料。关键是要分部门统计,如果有计件工资更好。2.5制造费用明细表,按部分统计,这个要在原始单据在最初入帐时都要按部门记帐。这个是分步法成本核算的基础之一。3、成本报表与成本分析:3.1成本报表主表是《产品生产成本表》和《产品销售成本表》,这个做起来不复杂,关键是之前的资料统计要细致,才能计算的相对精确。3.2成本分析的一般分析方式主要是盈亏分析和保本点分析。3.3深入的分析是品 究的人,应该明白我所讲的全面性问题和重要性问题了。希望更多对成本有研究人来阐述自己的观点! 成本核算岗工作流程 (一)生产部门日常费用报销 审核原始凭证完整、合法、金额正确、原始凭证与支出证明单是否一致——→审核并更正原始凭证按规范粘贴和折叠——→审核审批手续是否完备——→审核部门费用支出进度(如超计划额度,可拒绝报销)——→编制记账凭证 借:制造费用——车间部门——相关明细科目 贷:库存现金/银行存款/其他应收款 ——→涉及现金的凭证传出纳岗,不涉及现金的凭证传主管岗复核。 注: (1)非工资性费用支出须取得税务局监制的发票或收据,填写规范,大小写一致,无涂改痕迹,增值税票须严格遵守填写规范。 (2)保证凭证及附件左上角整齐,附件长宽折叠以记账凭证大小为度,不能带有订书钉。 (3)费用审核要点有:计划额度内费用须经部门负责人、分管领导、财务负责人审批;计划外费用须有总经理批示的报告;市内交通费(出租车费)、通讯费须经总经办登记;招聘费用须有人力资源部部长审核;差旅费须附审批后的行程安排表,招待费须附经审批的招待费用明细表。 (4)准确使用明细科目。 (5)支取现金的凭证编制完毕,若遇出纳无现金时,应暂时保存记账凭证,待出纳取回现金时通知领款。 (6)报销人有前期欠款时,报销费用一律先冲抵欠款,由管理费用岗开具还款收据。

金属、机械加工件成本核算方法 材料成本的主要区别就在每家公司不同的人工成本、运输成本、消耗成本以及税收 这部分,那么这些部分机加工工厂大都通过什么样的方式计算的呢? 以下小编整理了网上部分资料,供参考,(计算方法因各地物价不同或有出入) 详细计算方法: 1)首先你可以对关键或复杂零件要求对方提供初步的工艺安排,详细到每个工序,每个工序的耗时。 2)根据每个工序需要的设备每小时费用可以算出加工成本。 具体设备成本你也可以问供应商要,比如说:普通立加每小时在¥60~80之间(含税); 铣床、普车等普通设备一般为¥30。 3)在按照比例加上包装运输、管理费用、工装刀具、利润就是价格了。当然,价 格一定程度上会和该零件的年采购量和难易程度有很大关系。单件和批量会差很多价格,这也是很容易理解的。 粗略估算法: 1)对于大件,体积较大,重量较重。 难度一般的:加工费用大概与整个零件原材料成本之比为1:1,这个比与采购量成反比; 难度较大的:加工费用大概与整个零件原材料成本之比为1.2~1.5:1,这个比与采购量成反比。 2)对于中小件 难度一般的:加工费用大概与整个零件原材料成本之比为2~3:1,这个比与采购量成反比; 难度较大的:加工费用大概与整个零件原材料成本之比为5~10:1,这个比与采购 量成反比。 由于机械加工存在很大的工艺灵活性,也就是一个零件可以有很多种工艺安排,那 么成本当然是不一样的,但是供应商有时会报价时给你说一种复杂工艺提高价格,而实

际生产时会采用其他简单工艺,所以采购员自身对图纸的阅读和对零件加工方面的知识 的多少就决定你对成本的把握,所以机械零件采购需要比较全面的机械加工知识。 机加工费用构成,一般按照工时给的! 如果你要加工一个工件,首先是对方的材料费用;然后是为了购买工件的一些差旅 费用(一般没有); 最主要的是你要加工的工件所需要的加工工时,一般车工10-20元/小时,钳工要 少一点大概10-15/小时;其余不在例举。 如果没有现成的工具(如刀具、模具),所购买的费用也是需要你承担一部分的或 全部;最后加起来就是你要付的加工费用! 材料费、机器折旧、人工费、管理费、税等基本的是要的。或者是材料费、加工费 和税,还有业务费用,运输费用,做预算需要多市场有一个很透彻的了解,不在其中摸 爬滚打几年会完全摸不到头绪,就连我的老师也常常会感慨!一点不留心都不行啊! 工艺的问题了应该包括材料费、加工费(采用何种加工价钱就不一样了)、设备折 旧费、工人工资、管理费、税等。主要是先确定工艺,即加工方法,然后根据工艺来计 算工时,由工时来确定单个零件的基本加工费用,再加上其他的费用。工艺是个很复杂 的学问。 一个零件采用不同的工艺,价格有差异的。 其实各种工种的工时价格并没有固定的,会根据工件的难易、设备的大小、性能的 不同而不同,当然关键的有看你的量是多少了,不过一般来说它都有一个基本价,在基 本价之间浮动: 1、车基本价:20-40 具体的有根据实际情况而定,像小件,很简单的工时就小于20元;有时甚至只有 10元。 例如一些大的皮带轮,加工余量大,老板只赚铸铁粉的钱就够了; 有时如果工件大的话,一般市面上没法加工的就可以高点,两三倍,别人也没办法。 2、磨基本价:25-45 3、铣基本价:25-45 4、钻基本价:15-35 5、刨基本价:15-35 6、线割基本价:3-4/900平方毫米

压铸件成本核算 The latest revision on November 22, 2020

压铸件成本核算,以亿高的脚踏为例: 1、成本组成主要有:材料费+合模费+熔炼费+后处理费+包装运输费+模具均摊+7%税点+10%利润。 2、材料费:产品重量+损耗(3~5%)乘以材料价格。 后左脚踏支架重275g,因产品较小,水口料也较少,按3%计算,材料价格按17500元/吨计算,则为:275g*(1+)*分/g=500分=5元/件。 (铝合金产品的水口料是可以回收利用的,一般按95:5的比例添加回料,也就是说,损耗只要考虑沉渣损耗及氧化部分即可;扣除可回收的水口料,实际损耗正常在~2之间,超出的话就偏高了,不是厂家拿的ADC12有问题,就是厂家生产管理有问题。) 3、合模费:由人工+水电+压铸设备折旧费构成 具体计算须先明确几个参数,即压铸机的价格,使用寿命,功率和日产量。压铸机按吨位算,一般中低档压铸机在吨位后去掉个0,就是对应的采购价格。比如250t压铸机约25万块,300t的约30万块(当然这只是个大概估算,具体的要在采购处得知),使用10年(压铸机一般用个15-20年都不会有问题),功率为22KW,按一分钟生产一个产品(这个非常重要),一天8小时能做500个算,则:设备折旧25万10年,万1年,2000块1月,66块1天,元/件;水电费:水费忽略不计,电费工业用电1元每度,每小时22度,8小时176度,均摊到500个每

天为元/件;人工:按100元每天,均摊到500个则为元/件,总计合模费:元/件。 4、熔炼费 计算方法暂不详。 每小时折旧费用(电炉售价÷使用寿命小时)÷产能+均摊电费(电炉功率Kw/时÷产能) 5、后处理费用 主要是对压铸出来的毛坯进行表面处理,去水口、钻孔、攻牙、去毛边、震磨等(按各工序工钱总和计算,如去水口2毛钱,去毛边一道2分钱) 6、包装运输费用 按包装数量均摊+运输费(根据距离而定)。 7、模具均摊 开模费用为万按10万模的使用寿命,均摊元/件。 8、税点和利润 税点计7%,利润计10%。总计:(5+++++)**=8元/件。 9、压铸机台费用+使用过程中还有一些易损件均摊费用 180T:元/啤;250T:元/啤;400T:元/ 啤;500T:元/啤;

财经纵横 从理论上来说,产品成本核算的常见方法有分批法、分步法、品种法等核算方法,由于食用油企业生产食用油的批次多,油管管道多的生产特色,直接人工、直接材料、制造费用很难辨别属于哪个批次,食用油企业生产步骤不多可以进行分步结转,销售产品是按油品品种销售,因此在实际工作中,食用油企业是采用品种法、分步法相结合的方法来核算产品成本。 一、品种法、分步法相结合的关键点 食用油企业成本核算的产品主要是精炼散装油、小包装油两大类,产品分布的空间区间主要是油罐区、精炼车间、小包装油车间。产品的生产步骤就是按精炼车间、小包装油车间来划分,从整体上可以把油品的生产看作是精炼生产、小包装生产两个基本步骤。 油罐区存放散装成品油、散装原材料油,并按不同的品名储存在油罐区的不同油罐中。精炼车间领用原料油经过精炼加工后的各种油品,取上相应的油品名称,存入入油罐区同种品种的油罐中直接对外销售。在这里可以认为它是一种产成品,有时它也是一种原料油,例如RO24的棕榈油是一种原料油,另外精炼车间可以把ROL38的棕榈油经过分提加工产出RO24、FOL12的棕榈油,那么为了与购进的ROL原料油区分,则取名FRO24,即表示分提产出的ROL24原料油,因此食用油企业不分绝对上的原料油、成品油,而是按油品的特性名称来区分辨别原料油、产成品油、半成品油,按产品名称展开管理,进行成本核算、储存、销售。 精炼车间领用原料油经过精炼加工后的油品,进入油罐库区,用来直接对外销售,也可以由小包装车间从油罐库区领去进行调配加工后灌装生产成小包装油对外销售,未灌装的半成品油也可以存放在小包装车间,月末盘点时要把这部分油品加上,纳入产出的半产品成本核算。 因此食用油企业的生产车间主要是精炼生产车间、小包装油生产车间,成本核算的生产步骤就可以看作是精炼生产、小包装生产两个步骤,这两个生产步骤产出的产品按产品名称区分,从品名上我们就可以判断它是属于哪个步骤的产品,因而成本核算就是围绕油品的品名展开核算,并在主要生产步骤中结转成本,各步骤原材料、半成品、产成品的成本问题迎刃而解,成本核算中品种法与分步法的形成了有机统一。 二、直接材料成本的核算 (一)精炼车间原材料成本核算 精炼车间从油罐区领取原料油进行精炼和分提加工,当月未加工的原料油退回油罐区,当月尽量把在产品加工完,如果精炼车间月末库存在产品数量不多或者每月均衡,可以忽略不核算在产品成本,一般来说会对在产品取单独的在产品名字参加成本核算。 精炼车间当月耗用的原料油按产成品、在产品重量分配到各个产品中,原材料单价采用各原材料的加权平均价格核算,这样就得出了各个产成品及在产品的直接材料生产成本。 (二)小包装油车间原材料成本核算 小包装车间从油罐区领取散装油作为原料油调配成半成品油,半成品油再灌装、包装成小包装油对外出售。当月未加工的原料油退回油罐区,不算作当月领用的原料油成本。领用的原料油成本结转到当月产出的半成品生产成本中,例如1:1:1调和油、花生芝麻调和油等半成品的重量、生产成本。将灌装好的小包装油按5L、2.5L等体积、密度规格折算出产成品重量。把半成品成本按各种灌装好的小包装油、未灌装的库存半成品油(在产品)的重量在二者之间分配,得出各品种小包装油、半成品油的原材料成本、重量。本月结余的半成品油留转下月继续灌装成小包装成品油,半成品油(在产品)的原材料成本结转到下月初。 三、直接人工成本的核算 直接人工主要是精炼车间、小包装油车间生产工人的工资,直接人工按所属车间的产成品、在产品的重量进行分配,得出各生产车间(各步骤)的各个品种的直接人工成本,包括了产成品、在产品的直接人工成本。 四、制造费用的核算 (一)间接人工成本的核算 间接人工主要是精炼车间、小包装油车间生产管理人员、仓管人员、化验室人员、质检人员、维修人员的工资。精炼车间间接人工计入制造费用,制造费用按精炼车间的产成品、在产品的重量进行分配;小包装油车间间接人工计入制造费用,制造费用按小包装油车间的产成品、在产品的重量进行分配;仓管人员、化验室人员、质检人员、维修人员的间接人工计入制造费用,制造费用按各生产车间产成品、在产品的重量进行分配,得出各个品种的生产成本-制造费用。 (二)辅助材料成本的核算 辅助材料主要是指生产车间用到的食用碱、盐、柠檬酸等辅助材料,辅助材料按各领用部门归集领用的数量、成本金额。生产部门领用的辅料成本记入本部门的制造费用中,再通过产品重量进行分配到本生产部门产出的产成品、在产品成本中,得出各个产品的生产成本-制造费用。 (三)化验材料成本的核算 化验材料主要是化验部门对原料油、在产品、产成品进行化验所领用的化学药品、化学器具,依据当月领用的化验材料数量、加权平均单价计算出领用的成本,计入制造费用,按当月产出的产品、在产品的重量分配到二者的生产成本-制造费用中。 (四)五金配件成本的核算 五金配件主要用于各生产车间、辅助生产部门的设备维修上,五金仓库设立五金配件进出存账,财务人员根据仓库进出存账、入库单、领用单设立明细账,每月按各个部门领用的数量、加权平均单价归集各部门的维修成本。属于行政管理部门耗用的维修成本记入管理费用;属于某生产部门耗用的维修成本记入制造费用,分配到该部门 成本核算中品种法、分步法的结合应用分析 ——以食用油企业为例 盛宏玉 广州市社会科学院 摘要:产品成本核算的常见方法有分批法、分步法、品种法等核算方法,由于食用油企业生产食用油的批次多、油管管道多的生产特色、直接人工、直接材料、制造费用很难辨别属于哪个批次、食用油企业生产步骤不多可以进行分步结转、销售产品是按油品品名销售等特色,食用油企业适合采用品种法、分步法相结合的方法来核算产品成本,并对这种成本核算方法进行分析。 关键词:品种法;分步法结合;食用油企业;成本核算 中图分类号:F275.3 文献标识码:A 文章编号:1001-828X(2013)07-0221-02 221

本比直接用铸件重量核算更准确。例如,如果根据铸件重量核算蜡模制造成本,小件与大件的成本关系就明显不符合实际。因此比较合理的方法是蜡模制造、制壳、熔炼浇注过程的成本(本文称之为前段成本)按浇注钢水重量(本文称之为浇注重量)核算,而后处理及辅助生产成本(本文称之为后段成本)按铸件重量核算。按浇注钢水重量与按铸件重量测算的制造成本及其构成见表1,其分布结构比例见图1和图2.由此可见,制壳和熔炼阶段的成本占过程成本的比例超过了60%. 二。影响精铸件成本差异的主要因素 严格来讲,不同铸件在每个工序的制造成本是不完全相同的,但有的环节差异很小可以按照平均水平核算,我们所要关注的是那些对铸件成本影响比较大的因素。导致铸件过程成本差异的主要因素有以下几个方面: 1.工艺出品率工艺出品率也叫收得率,是实际得到的铸件重量占浇注重量的百分比,对具体铸件来说工艺出品率等于同一棵树上的铸件总重量占树重的百分比,它与铸件结构和组树方案有关,可能在30%至60%的范围内变化,一般多在40-50%之间。前段成本与工艺出品率的关系为每公斤铸件前段成本=每公斤浇注重量前段成本工艺出品率每公斤铸件的前段成本与工艺出品率成反比,工艺出品率越低单位重量的铸件前段成本就越高,而且工艺出品率越低影响的程度越显著。浇注每公斤钢水的前段成本为6元,当工艺出品率为45%时,每公斤铸件的前段成本为13.33元;工艺出品率为30%时铸件前段成本为20元/公斤,比平均水平高6.7元,使过程成本上升37.6%,对304不锈钢铸件总成本的影响幅度大约为17%;当工艺出品率为60%时铸件前段成本为10元/公斤,比平均水平低3.3元,使过程成本降低18.5%,对304不锈钢铸件而言相当于总成本降低约7%;将铸件前段成本对工艺出品率求导数可得出:工艺出品率对每公斤铸件的前段成本的影响程度与工艺出品率的平方成反比,当工艺出品率为45%时,每降低一个百分点每公斤铸件的前段成本增加0.3元,当工艺出品率为30%时,每降低一个百分点每公斤铸件的前段成本大约增加0.67元由此可见工艺出品率对成本的影响是十分显著的。好比电工学上的功率因素,降低工艺

机械加工件材料成本核 算方法 标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]

简介:材料成本是一定的主要区别就在每家公司不同的人工成本、运输成本、消耗成本以及税收这部分,那么这些部分机加工工厂大都通过什么样的方式计算的呢以下小编整理了部分资料,供参考,(因计算 材料成本是一定的主要区别就在每家公司不同的人工成本、运输成本、消耗成本以及税收这部分,那么这些部分机加工工厂大都通过什么样的方式计算的呢? 以下小编整理了部分资料,供参考,(因计算方法因各地物价有出入) 详细计算方法: 1)、首先你可以对关键或复杂零件要求对方提供初步的工艺安排,详细到每个工序,每个工序的耗时。 2)、根据每个工序需要的设备每小时费用可以算出加工成本。具体设备成本你也可以问供应商要,比如说:普通立加每小时在¥60~80之间(含税);铣床、普车等普通设备一般为¥30。 3)、在按照比例加上包装运输、管理费用、工装刀具、利润就是价格了。当然,价格一定程度上会和该零件的年采购量和难易程度有很大关系。单件和批量会差很多价格,这也是很容易理解的。 粗略估算法: 1)对于大件,体积较大,重量较重。 难度一般的:加工费用大概与整个零件原材料成本之比为1:1,这个比与采购量成反比;

难度较大的:加工费用大概与整个零件原材料成本之比为1.2~1.5:1,这个比与采购量成反比; 2)对于中小件 难度一般的:加工费用大概与整个零件原材料成本之比为2~3:1,这个比与采购量成反比; 难度较大的:加工费用大概与整个零件原材料成本之比为5~10:1,这个比与采购量成反比; 由于机械加工存在很大的工艺灵活性,也就是一个零件可以有很多种工艺安排,那么成本当然是不一样的,但是供应商有时会报价时给你说一种复杂工艺提高价格,而实际生产时会采用其他简单工艺,所以采购员自身对图纸的阅读和对零件加工方面的知识的多少就决定你对成本的把握,所以机械零件采购需要比较全面的机械加工知识。 机加工费用构成,一般按照工时给的! 如果你要加工一个工件,首先是对方的材料费用;然后是为了购买工件的一些差旅费用(一般没有); 最主要的是你要加工的工件所需要的加工工时,一般车工10-20元/小时,钳工要少一点大概10-15/小时;其余不在例举;

. 压铸 本办法规定了有色压铸件加工价格的计算水平、项目和方法。 本办法适用于有色合金压铸件的加工。 本办法采用分项核算,集中报价的方式,以达到费用计算精确、合理。?有色压铸件加工价格? )计算加工价格按公式(采用来料加工方式生产的压铸件1.? ):公式(1. 特定要求件加价额复杂件加价额+=基本合模费+熔炼费加工价格+ )本合模费水平(见表11、基 单位:基本合模1 锌合铝合铜合压铸机(吨 0.2吨以 1.1.25~51 1.1.60~10 1.115~18 732250~300 1255350~450 88500~560 12600~70012 1880018 201000 251250 401600 652000~2200 902500~2800 1203000以上 . . )23.1.2 熔炼费水平(见表 /kg:熔炼费单位:元表2. 铸件类 锌合铜合铝合 熔炼 集中熔0.50. 天燃

熔0.0. 水煤0.0.2 集中熔0.30.6 柴 熔0.0.4 电炉0.6 0.6/kg1元焦碳0.4 )复杂件加价水平(见表3? 复杂件加价额表3. 目项规定加价 压铸件规以上800180T以下250~700T压铸件模具结构(1)格 斜销滑块用斜销滑块的块/块/20.4元/块元0.6~1元加价 液压缸规≤10T >2~≤5T≤2T>5~≤10T压铸件模具结构(2)格 液压抽芯用液压抽芯的只/0.8~1元/ 2元0.6元只/1.2~1.5元只加价 增加了工序,降低了生产效元(安嵌件只数,每只安放费加收0.5(3)压铸件需安放嵌件)率的 增加以基本合模费为计算依据)(的复杂费视情况可加收10~50%(形状复杂并难以成(4)了模具成本、生产难度、质量控制难度、模具故障率升高,生产形)效率降低 . . 3.1.4 特定要求件加价水平(见表4) 表4.:特定要求件加价额 装饰受力件、耐压件、单项加收复杂费10~30%(以基本合模费为计算依据)性表面等特定要求 3.2 采用包工包料方式生产的压铸件加工价格按公式(2)计算 公式(2): 加工价格=基本合模费+熔炼费+复杂件加价额+特定要求件加价额+压铸件材料价格 基本合模费、熔炼费、复杂件加价额、特定要求件加价额,按3.1.1、3.1.2、3.1.3、?3.1.4 执行。 3.2.2 压铸件材料价格水平按下列公式(3)计算 公式(3): 压铸件材料价格=材料单价×材料耗用定额+管理费及利润。 3.2.2.1 自配合金 材料单价按订货时A。。铝,0#锌的市场价加上其合金铝的加工费(不同锌,铝合金收取不同的加工费),但铜合金材料单价则按1#铜与0#锌市场价与其配比再加上加工费,镁的市场价加上加工费。 3.2.2.2 购标准合金锭 材料单价按订货时合金锭价格