《成本会计学》练习题

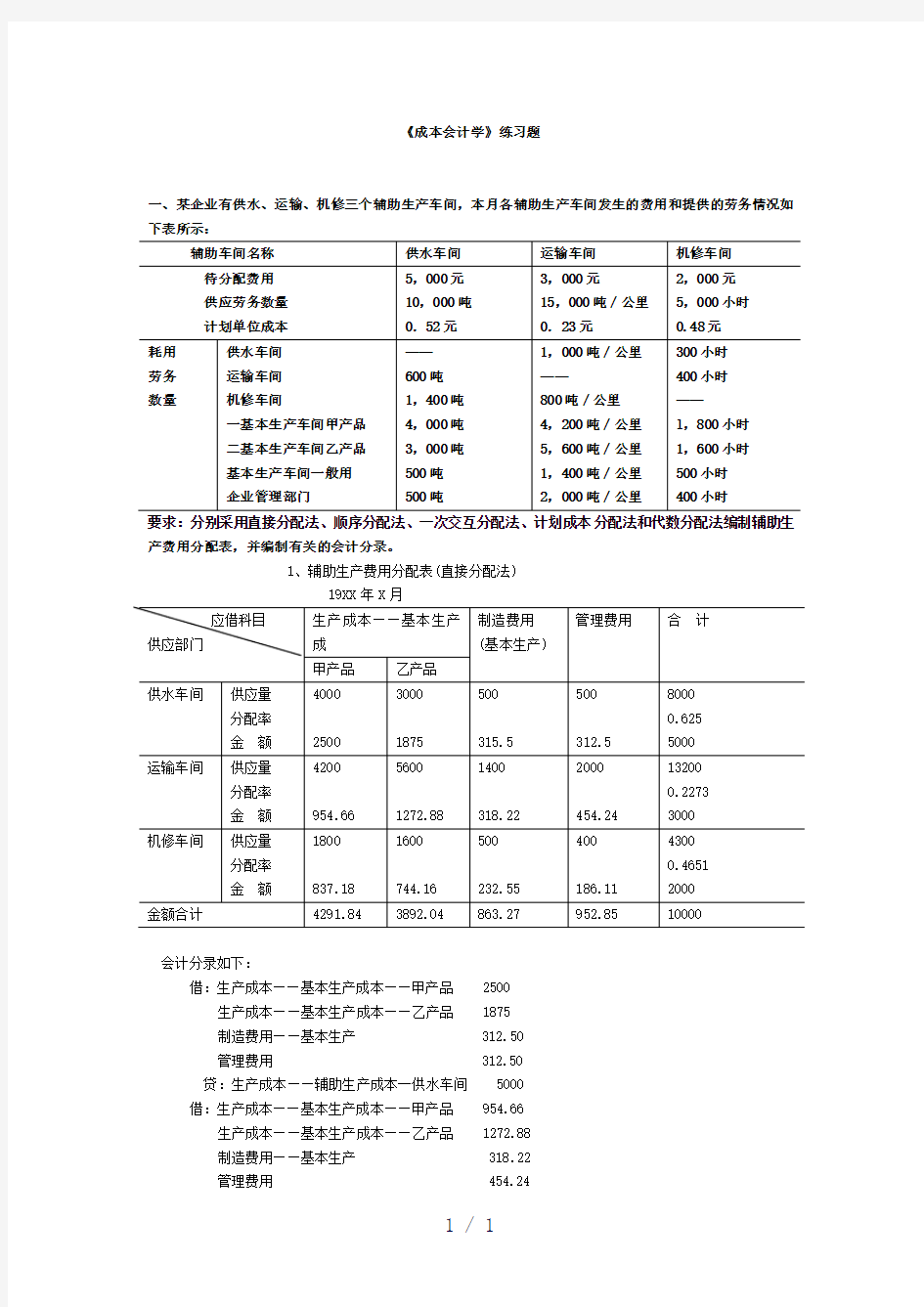

一、某企业有供水、运输、机修三个辅助生产车间,本月各辅助生产车间发生的费用和提供的劳务情况如下表所示:

要求:分别采用直接分配法、顺序分配法、一次交互分配法、计划成本分配法和代数分配法编制辅助生产费用分配表,并编制有关的会计分录。

1、辅助生产费用分配表(直接分配法)

19XX年X月

会计分录如下:

借:生产成本——基本生产成本——甲产品 2500

生产成本——基本生产成本——乙产品 1875

制造费用——基本生产 312.50

管理费用 312.50

贷:生产成本——辅助生产成本一供水车间 5000

借:生产成本——基本生产成本——甲产品 954.66

生产成本——基本生产成本——乙产品 1272.88

制造费用——基本生产 318.22

管理费用 454.24

贷:生产成本——辅助生产成本——运输车间 3000 借:生产成本——基本生产成本——甲产品 837.18

生产成本——基本生产成本——乙产品 744.16

制造费用——基本生产 232.55

管理费用 186.11

贷:生产成本——辅助生产成本——机修车间 2000

2辅助生产费用分配表(顺序分配法)

供水车间单位成本=5000/10000=0.5

分配转出费用:运输 0.5×600=300 受益量=200+120=320机修车间0.5×1400=700

运输车间单位成本=3000/15000=0.2 受益量=300+160=460分配转出费用:供水车间0.2×1000=200

机修车间0.2×800=160

机修车间单位成本=2000/5000=0.4 受益量=700+160=860分配转出费用:供水车间0.4×300=120

运输车间0.4×400=160

19XX年X月

3辅助生产费用分配表(交互分配法)

19XX年X月

4辅助生产费用分配表(计划成本分配法)

19XX年X月

会计分录如下:

(1)按计划成本分配

借:生产成本——辅助生产成本——运输车间 312 生产成本——辅助生产成本——机修车间 728

生产成本——基本生产成本——甲产品 2080

生产成本——基本生产成本——乙产品 1560

制造费用——基本生产 260

管理费用 260

贷:生产成本——辅助生产成本——供水车间 5200

借:生产成本——辅助生产成本——供水车间 230

生产成本——辅助生产成本——机修车间 184

生产成本——基本生产成本——甲产品 966

生产成本——基本生产成本——乙产品 1288

制造费用——基本生产 322

管理费用 460

贷:生产成本——辅助生产成本——运输车间 3450

借:生产成本——辅助生产成本——供水车间 144

生产成本——辅助生产成本——运输车间 192

生产成本——基本生产成本——甲产品 864

生产成本——基本生产成本——乙产品 768

制造费用——基本生产 240

管理费用 192

贷:生产成本——辅助生产成本——修理车间 2400

(2)如果实际费用与计划成本的差异额不大,可直接将差异额计人“管理费用”

借:管理费用 740

贷:生产成本——辅助生产成本——供电车间 174

生产成本——辅助生产成本——锅炉车间 54

生产成本——辅助生产成本——修理车间 512

5辅助生产费用分配表(代数分配法)

19XX年X月

设供水车间的单位成本为x,运输车间的单位成本为y,机修车间的单位成本为z。根据三个辅助生产

车间交互服务关系建立方程组如下:

x=(5000+1000y+300z)/10000

y=(3000+600x+400z)/15000

z=(2000+1400x+800y)/5000

解方程组得:

x=0.5414

y=0.2374

z=0.5904

二、某企业基本车间全年制造费用计划为88320元;全年各种产品的计划产量为:甲产品12000件,乙产品6000件,丙产品8000件;单件产品的工时定额为:甲产品2小时,乙产品4小时,丙产品3.2小时。本月份实际产量为:甲产品1400件,乙产品500件,丙产品640件。本月份实际制造费用为8300元。

要求:根据以上资料按年度计划分配率法分配制造费用并编制有关的会计分录。

二、

年度计划产量定额工时= 12000×2+6000×4+8000×3.2 = 73600(小时)

年度计划分配率=88320/ 73600 = 1.2

甲产品应负担制造费用= 1.2×1400×2=3360(元)

乙产品应负担制造费用= 1.2×500×4=2400(元)

丙产品应负担制造费用= 1.2×640×3.2=2457.60(元)

本月份实际制造费用和计划制造费用的差异额= 8300-3360-2400-2457.6 =82.40(元)

会计分录:

借:生产成本——基本生产成本——甲产品 3360

生产成本——基本生产成本——乙产品 2400

生产成本——基本生产成本——丙产品 2457.60

贷:制造费用 8217.60

三、某企业本月份共生产甲、乙、丙、丁四批产品,甲产品上月投产,生产工时为800小时,本月发生生产工时3000小时。另外三批产品均为本月投产,工时分别为4800小时、3600小时和3250小时。月初制造费用余额为2720元,本月发生11305元。甲产品本月完工,其余3批均未完工。要求:根据上述资料,采用累计分配率法分配制造费用。

三、

制造费用分配率=(2720+11305)/(800+3000+4800+3600+3250)=0.908

甲产品应负担的制造费用=3800×0.908=3450

四、某企业基本生产车间生产丁产品,其生产特点适宜采用约当产量比例法分配产成品与在

产品之间的费用。有关资料如下:

(1)丁产品本月完工300件,在产品180件,其中:第一工序30件,第二工序60件,第三工序90

件。

(2) 丁产品本月初加本月生产费用合计数为:直接材料24000元,工资及福利费为11 970

元,制造费用为12 768元。直接材料是在生产开始时一次投料。

(3) 丁产品单件工时定额30小时,经三道工序制咸。各工序工时定额:第一工序6小时;第二工序

12小时;第三工序12小时。各工序内均按50%的完工程序计算。

要求:采用约当产量比例法,分配计算完工产品和月末在产品成本。

⑴直接材料的分配

①计算各工序在产品的约当产量

直接材料是在生产开始时一次投料,因此,各工序在产品的约当产量即在产品的实际数量。

第一工序30件 第二工序60件 第三工序90件

②计算分配率、分配费用

直接材料分配率=24000/(300+180)=50元/件

完工产品直接材料成本=300×50=15000元

在产品直接材料成本=180×50=9000元 ⑵工资及福利费、制造费用 ①分工序计算完工程度

第一工序:%10%10030

%506=??

第二工序:%40%10030%

50126=??+

第三工序:

%80%10030

%

5012126=??++

②计算各工序在产品的约当产量

第一工序:30×10%=3件 第二工序:60×40%=24件 第三工序:90×80%=72件 共计:3+24+72=99件 ③计算分配率、分配费用

工资及福利费用分配率=11970/(300+99)=30元/件

完工产品工资及福利费=300×30=9000元 在产品工资及福利费=99×30=2970元 制造费用分配率=12768/(300+99)=32元/件 完工产品制造费用=300×32=9600元 在产品制造费用=99×32=3168元

⑶ 完工产品费用合计=1500+9000+9600=33600元 ⑷ 月末在产品费用合计=9000+2970+3168=15138元

五、某企业生产B 产品,采用定额比例法分配费用,原材料费用按定额费用比例分配,其他费用按定额工时比例分配。某月B 产品生产成本明细帐有关资料见下表:

本月B 产品完工170件。单件定额:原材料80元,工时定额40小时。 要求:(1)计算完工产品、月末在产品定额原材料费用和定额工时; (2)计算各项费用分配率;

(3)分配计算完工产品和月末在产品成本。 五、

(1)定额原材料费用、定额工时

完工产品定额原材料费用:170×80=13600(元) 完工产品定额工时:170×40=6800(小时)

月末在产品定额原材料费用:5100+11900-13600=3400(元) 月末在产品定额工时:3400+5100-6800=1700(小时) (2) 各项费用分配率 1.111900

510012750

5950=++=

原材料费用分配率

2.15100

34005950

4250=++=

工资和福利费分配率

8.05100

34004250

2550=++=

制造费用分配率

⑶ 完工产品成本

原材料:13600×1.1=14960(元) 工资及福利费:6800×1.2=8160(元) 制造费用:6800×0.8=5440(元) 月末在产品成本

原材料:3400×1.1=3740(元) 工资及福利费:1700×1.2=2040(元) 制造费用:1700×0.8=1360(元)

六、某车间生产甲、乙两种产品,共耗原料2000千克,单价20元,原料费用合计40000元。本月投产甲产品300件,乙产品200件。甲产品单位消耗定额10千克,乙产品为25千克,要求采用材料定额耗用量比例分配材料费用。

材料费用分配率=40000÷(300×10+200×25)=5 甲产品负担材料费用=300×10×5=15000 乙产品负担材料费用=200×25×5=25000

七、某企业生产丙、丁两种产品领用C 、D 两种材料,实际成本总计66480元。本月投产丙产品200件,丁产品100件。丙产品的消耗定额为:C 材料5千克,D 材料8千克。丁产品的消耗定额为:C 材料7千克,D 材料9千克。 C 、D 两种材料的计划单价分别是12元和14元。要求采用产品材料定额成本的比例分配每种产品应负担的材料费用。

丙产品材料定额成本=200×5×12+200×8×14=34400 丁产品材料定额成本=100×7×12+100×9×14=21000 材料费用分配率=66480÷(34400+21000)=1.2 丙产品负担材料费用=34400×1.2=41280 丁产品负担材料费用=21000×1.2=25200

八、职工王强月标准工资为941.40,某月病假7天(其中有两天是休息日),本月出勤16天。王强本月份奖金200元,津贴和补贴280元,星期天加班2天,病假支付标准为标准工资的80%。要求:采用日工资

的两种计算方法,分别计算王强本月份的工资。(采用月薪制)

每月固定按30天算

941.4÷30=31.38

计时工资=941.40-7×31.38=721.74

加班加点工资=2×31.38×2=125.52

病假工资=7×31.38×80%=175.73

应付工资=721.74+125.52+175.73+200+280=1502.99

每月按20.92天算

941.4÷20.92=45

计时工资=941.40-5×45=716.4

加班加点工资=2×45×2=180

病假工资=5×45×80%=180

应付工资=716.4+360+200+280=1556.4

九、职工张力6月份加工甲、乙两种产品,加工甲产品300件,乙产品150件。验收时发现甲产品有废品30件,其中料废10件,工废20件;乙产品全部合格。该职工的小时工资率为5元,甲产品定额工时为30分钟,乙产品定额工时为2小时。计算张力本月份的计件工资。

甲产品计件单价=5/2=2.5

乙产品计件单价=2×5=10

计件工资=(300-20)×2.5+150×10=2200

十、某企业的一个生产小组,本月份生产A产品200件,每件计件单价为8元。该小组共有职工5人,每位职工的小时工资率分别是甲6元,乙7元,丙6元,丁8元,戊8.8元。本月工作时间分别是180、175、160、169、182小时。要求:计算该小组应得的计件工资,并按计时工资比例分配计算每一职工应得的计件工资。将计算结果填入表中。

十一、某工业企业的生产组织属于小批生产,产品批数多,每月末都有很多批号没有完工;因而采用简化的分批法计算产品成本。

(1)5月份投产的产品批号及产品完工情况:

501号:A产品20件,5月1日投产,5月25日完工;

502号:B产品20件,5月5日投产,月末完工10件;

503号:C产品10件,5月15日投产,尚未完工;

504号:D产品10件,5月20日投产,尚未完工。

(2)各批号的原材料费用(在生产开始时一次投放)和生产工时为:

501号:原材料12 240元,工时6 500小时;

502号:原材料7 360元,工时1 500小时,其中完成10件产品工时960小时,在产品10件计540小时;